Размер и доля глобального рынка неврологических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.82 Миллиардов долларов США |

| Размер Рынка (2030) | 20.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка неврологических устройств от Mordor Intelligence

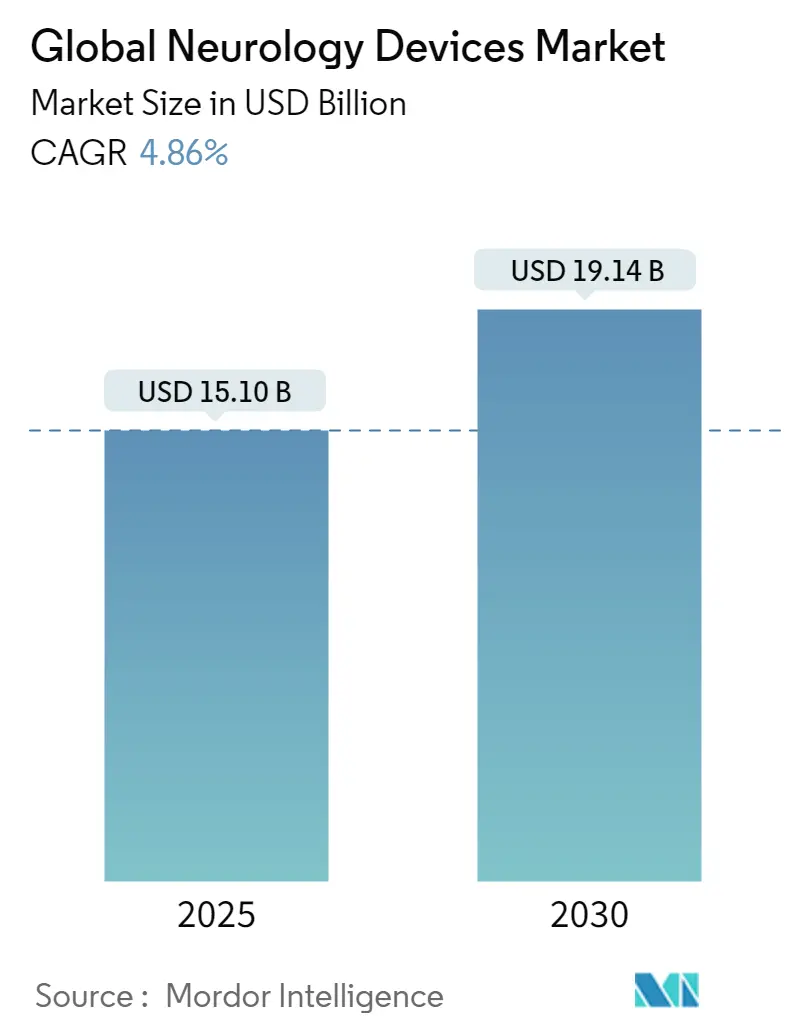

Рынок неврологических устройств сгенерировал 15,10 млрд долларов США в 2025 году и находится на пути к достижению 19,14 млрд долларов США к 2030 году, продвигаясь с CAGR 4,86%. Рост отражает переход от эпизодических, больнично-центричных вмешательств к насыщенным данными прогностическим моделям ухода, поддерживаемым искусственным интеллектом и замкнутыми системами нейростимуляции. Спрос расширяется, поскольку инсульт, болезнь Паркинсона, эпилепсия и хронические боли остаются приоритетными проблемами общественного здравоохранения, а стареющее население усиливает бремя неврологических заболеваний. Притоки капитала, ускоренные разрешения FDA для адаптивных стимуляторов и прорывы в механических тромбэктомических катетерах добавляют импульса, в то время как обновления кодов возмещения для устройств с замкнутым циклом снижают трение плательщиков на ключевых рынках. И наоборот, риски цепочки поставок редкоземельных магнитов и сплавов висмута, а также нехватка хирургов в странах с низким и средним уровнем дохода сдерживают полный потенциал рынка неврологических устройств.

Ключевые выводы отчета

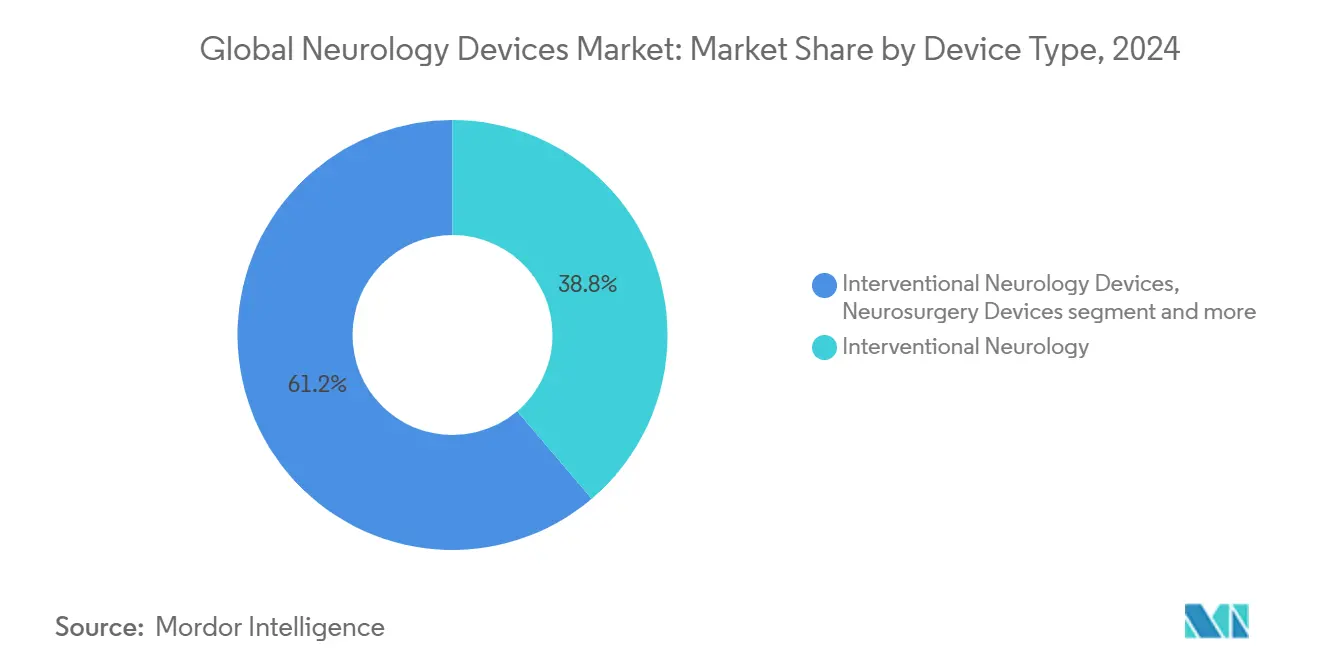

• По типу устройств интервенционная неврология лидировала с 38,78% доли рынка неврологических устройств в 2024 году, тогда как нейрореабилитация и носимые устройства показывают самый быстрый CAGR 5,34% до 2030 года.

• По применению лечение инсульта составляло 44,30% размера рынка неврологических устройств в 2024 году; лечение эпилепсии прогнозируется к росту с CAGR 5,88% до 2030 года.

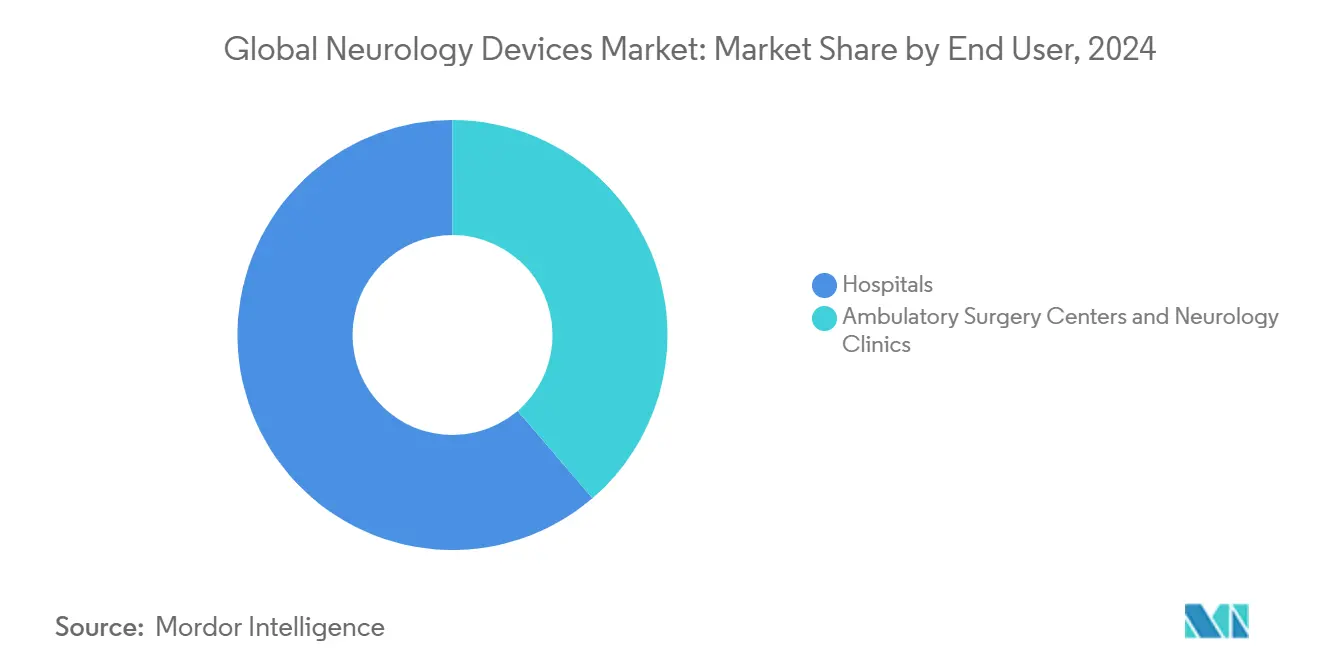

• По конечным пользователям больницы занимали 61,29% доли рынка неврологических устройств в 2024 году, в то время как домашние условия ухода регистрируют самый быстрый CAGR 6,48% до 2030 года.

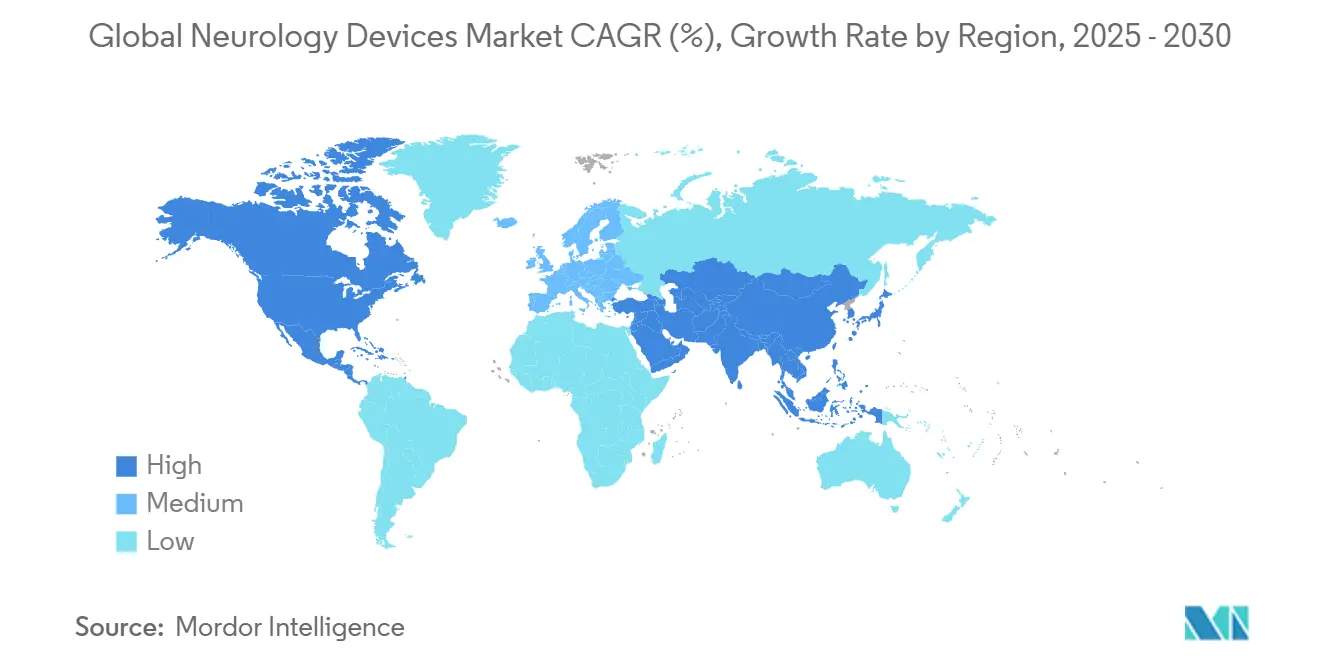

• По географии Северная Америка контролировала 40,67% доли доходов в 2024 году; Азиатско-Тихоокеанский регион готов подняться с CAGR 7,13% за прогнозируемый горизонт.

Тенденции и понимание глобального рынка неврологических устройств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность нейрососудистых и нейродегенеративных расстройств | +1.2% | Глобально, наивысшая в Северной Америке, Европе, Японии | Долгосрочно (≥ 4 года) |

| Технологические достижения в минимально инвазивных и управляемых изображением устройствах | +0.9% | Северная Америка и ЕС лидируют; АТЭС ускоряет принятие | Среднесрочно (2-4 года) |

| Расширение расходов на здравоохранение и схем возмещения нейрореабилитации | +0.7% | Северная Америка и ЕС основные; избранные рынки АТЭС | Среднесрочно (2-4 года) |

| ИИ-платформы нейростимуляции с замкнутым циклом | +0.8% | Глобально; раннее принятие в США, Германии, Китае | Краткосрочно (≤ 2 лет) |

| Носимые ЭЭГ и домашний нейромониторинг | +0.6% | Глобально; сильно на готовых к телемедицине рынках | Краткосрочно (≤ 2 лет) |

| Пилоты удаленного ухода в нейромодуляции | +0.4% | Китай, Япония; распространение на развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность нейрососудистых и нейродегенеративных расстройств

Неврологические состояния теперь затрагивают 43% мирового населения, расширяя адресуемый пул для терапевтических устройств. Инсульт остается первостепенным: окклюзии крупных сосудов представляют до 40% ишемических случаев и требуют быстрых решений тромбэктомии. Поствирусные неврологические последствия после COVID-19 и других патогенов дополнительно повышают использование устройств. Учитывая эти эпидемиологические реалии, рынок неврологических устройств продолжает приоритизировать высокоэффективные вмешательства и масштабируемые стратегии мониторинга хронических заболеваний.

Технологические достижения в минимально инвазивных и управляемых изображением устройствах

Аспирационные катетеры четвертого поколения, управляемые микрокатетеры и МРТ-сканеры с градиентом 300 мТ/м сокращают время процедуры и повышают диагностическую точность. Алгоритмы реального времени, встроенные в устройства тромбэктомии, улучшают успех первого прохода и снижают последующие затраты. Взаимодействие робототехники, дополненной реальности и ИИ способствует более быстрым кривым обучения для нейрохирургов, помогая решить дефицит рабочей силы. Повышая клинические пороги, технологические обновления консолидируют долю для R&D-интенсивных фирм и укрепляют барьеры входа, влияя на поставщиков длинного хвоста в индустрии неврологических устройств.

Расширение расходов на здравоохранение и схем возмещения нейрореабилитации

Соединенные Штаты выделяют 40% от мирового потребления медицинских устройств, с изменениями кодирования 2025 года (CPT 0735T, 0736T), явно покрывающими адаптивные стимуляторы и импульсную РЧ абляцию. Усовершенствования диагностических групп Европы повышают возмещение постинсультной реабилитации, в то время как японское Национальное медицинское страхование теперь финансирует домашние ЭЭГ-наборы. Тем не менее, плательщики ограничивают покрытие для новых модальностей, таких как taVNS, сигнализируя о необходимости более сильных досье по экономике здравоохранения. В результате коммерческое привлечение зависит от демонстрируемых компенсаций затрат, а не только от технической новизны, в рамках рынка неврологических устройств.

Носимые ЭЭГ и домашний нейромониторинг создают новые амбулаторные доходы

Миниатюризированные сенсоры ЭЭГ в наушниках записывают данные непрерывно в течение 24 часов для выявления субклинических припадков, сокращая дни стационарной телеметрии на 28% и освобождая мощности для острых случаев [1]Источник: IOP Publishing, "Персонализированный наушник для неинвазивного длительного ЭЭГ-мониторинга," iopscience.iop.org

. Коммерческие плательщики в США возмещают удаленные ЭЭГ-обзоры по 125 долларов США за сессию, создавая доходы в стиле ренты. В Европе и Австралии теленеврологические платформы интегрируют облачную аналитику для ранних предупреждений рецидивов у пациентов с рассеянным склерозом. Следовательно, производители устройств диверсифицируются в программное обеспечение как услугу, размывая границы между продажами оборудования и подписками на цифровое здравоохранение на рынке неврологических устройств.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя затрат на устройства и процедуры | -0.8% | Глобально; острое на развивающихся рынках | Долгосрочно (≥ 4 года) |

| Длительные и сложные циклы регуляторного одобрения | -0.6% | Глобально; зависящее от юрисдикции | Среднесрочно (2-4 года) |

| Нехватка интервенционных нейрохирургов | -0.5% | Африка, Юго-Восточная Азия | Долгосрочно (≥ 4 года) |

| Риск цепочки поставок редкоземельных материалов | -0.3% | Глобально; китайско-центричное снабжение | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя затрат на устройства и процедуры

Имплантаты стимуляции спинного мозга стоят 35 000-70 000 долларов США, в то время как ревизии добавляют 15 000-25 000 долларов США, ограничивая проникновение среди недостаточно застрахованных когорт Journal of Pain Research. Коэффициенты эксплантации остаются около 10% в основном из-за потери эффективности, повышая беспокойства о общей стоимости владения. В Индии съемные спирали для восстановления аневризм привлекают импортные пошлины в размере 10%, усугубляя препятствия доступности MD+DI. Такие векторы затрат замедляют принятие несмотря на клиническую потребность.

Длительные и сложные циклы регуляторного одобрения

Нейроустройства класса III могут провести 180-365 дней в предрыночном обзоре, продлевая периоды сжигания денежных средств для инноваторов Greenlight Guru. MDR Европы дополнительно удлиняет время выхода на рынок через обязательную демонстрацию клинической пользы и аудиты надзора после выхода на рынок. Малые фирмы без предикатных устройств сталкиваются с непропорциональными задержками, наклоняя конкурентное преимущество к установленным транснациональным компаниям в индустрии неврологических устройств.

Сегментный анализ

По типу устройства: интервенционная неврология доминирует несмотря на всплеск реабилитации

Интервенционные системы захватили 38,78% доли рынка неврологических устройств в 2024 году, поскольку механическая тромбэктомия и имплантаты отводящих потоков стали стандартом ухода при остром ишемическом инсульте. Данные из реестра EXCELLENT показали финальные коэффициенты реперфузии 94,5% с ретривером EMBOTRAP, укрепляя доверие врачей. Нейродиагностические мониторы, шунты спинномозговой жидкости и имплантаты нейростимуляции коллективно закрепляют бюджеты закупок больниц, в то время как обновления платформы, такие как управляемые микрокатетеры, поддерживают быстрые циклы замены капитала.

Реабилитационные и носимые устройства, показывающие CAGR 5,34%, все больше обеспечивают послеоперационный и хронический мониторинг заболеваний дома. Носимые ЭЭГ в ухе захватывают предвестники припадков, снижая экстренные поступления и расширяя доходы от повторяющихся услуг. Конкурентные барьеры здесь зависят от IP аналитики данных, а не от оборудования, приглашая технологических новичков. Следовательно, действующие поставщики катетеров и шунтов диверсифицируют портфели для хеджирования против более медленного роста в зрелых продуктах, основанных на театре.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: лидерство в лечении инсульта бросает вызов инновациям эпилепсии

Уход за инсультом остался ключевым, составляя 44,30% размера рынка неврологических устройств в 2024 году через широкое возмещение тромбэктомии и аспирационных катетеров. Устройство milli-spinner Стэнфорда достигло >90% успеха удаления сгустков, иллюстрируя продолжающиеся достижения, которые закрепляют доходы этого сегмента. Тем не менее объемы процедур зависят от быстрого прибытия в больницу, побуждая параллельные инвестиции в КТ-сканеры на базе скорой помощи.

Терапии эпилепсии растут быстрее всего с CAGR 5,88%, поддерживаемые адаптивными стимуляторами глубокого мозга и отзывчивыми имплантатами нейростимуляции, которые адаптируют импульсы к сигналам коры головного мозга в реальном времени. Более широкие одобрения FDA и домашняя ЭЭГ-диагностика расширяют пулы кандидатов за пределы рефрактерных случаев, угрожая сузить доминирование инсульта за проекционный период.

По конечному пользователю: доминирование больниц размывается, поскольку домашний уход набирает импульс

Больницы занимали 61,29% доли рынка неврологических устройств в 2024 году, поддерживаемые инфраструктурой операционной и потребностями мониторинга интенсивной терапии. Сложные вмешательства, от клипирования аневризм до имплантации стимуляторов спинного мозга, все еще требуют стационарных условий и междисциплинарных команд.

Домашний уход, растущий с CAGR 6,48%, использует носимые ЭЭГ-пластыри и портативные rTMS-шлемы весом 3 кг, обеспечивающие терапию во время ежедневных активностей Nature Communications. Коды удаленного физиологического мониторинга Medicare возмещают обзоры данных ЭЭГ, улучшая коммерческую жизнеспособность. По мере улучшения удобства использования устройств рынок неврологических устройств прогрессивно разъединяет рост объемов от кирпично-строительных объектов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала по доходам с 40,67% долей в 2024 году на основе надежного покрытия плательщиков, высококвалифицированных неврологов и R&D-экосистем. Модель единого плательщика Канады финансирует общенациональные испытания SCS с замкнутым циклом, в то время как Мексика ускоряет закупки МРТ через государственно-частные партнерства.

Азиатско-Тихоокеанский регион показывает самый быстрый CAGR 7,13%, подталкиваемый дорожной картой BCI Китая и пилотами удаленного ухода Японии. Правительственные гранты субсидируют отечественное производство отводящих потоков, снижая зависимость от импорта и поддерживая местных чемпионов. Индия регистрирует двузначный рост продаж съемных спиралей по мере расширения ее стареющей когорты, хотя разрывы доступности сохраняются.

Европа остается стабильным вкладчиком, подчеркивая демонстрацию клинической ценности в рамках Регуляции медицинских устройств. Растущая заболеваемость гидроцефалией в Германии питает спрос на шунты, тогда как Великобритания пилотирует пути инсульта с ИИ-триажем, которые могут масштабироваться континентально. Тем временем потенциальное признание Швейцарией одобрений FDA упрощает запуски на двойном рынке, принося пользу производителям, центричным к США.

Конкурентный ландшафт

Рынок неврологических устройств остается умеренно фрагментированным, поскольку ключевые игроки держат около половины общих доходов. Medtronic лидирует в нейростимуляции и вмешательстве при инсульте, усиленный первым одобрением FDA адаптивного DBS в 2025 году. Поглощение Stryker на 4,9 млрд долларов США Inari Medical усиливает его континуум сосудистых устройств, добавляя FlowTriever к его набору для удаления сгустков[2]Источник: Stryker Investor Relations, "Stryker завершает приобретение Inari Medical," investors.stryker.com. Покупка Globus Medical Nevro на 250 млн долларов США обеспечивает масштаб болевой терапии и IP замкнутого цикла MedTech Dive.

Стратегические альянсы все больше смешивают визуализацию, ИИ и оборудование. Philips сотрудничает с Nvidia для встраивания ускорителей нейронных сетей в МРТ-сканеры BlueSeal, сокращая время сканирования и улучшая точность триажа MedTech Dive. GE HealthCare продвигает МРТ-системы только для головы с асимметричными градиентными катушками для 50% более высокого нейроразрешения GE HealthCare. Венчурное финансирование остается плавучим: нейротехнологические стартапы обеспечили 2,3 млрд долларов США в 129 сделках в 2024 году, сигнализируя об аппетите инвесторов к играм в белом пространстве в адаптивной стимуляции и интерфейсах мозг-компьютер Neurotechnology.

Меньшие фирмы специализируются: Imperative Care фокусируется на аспирационных катетерах Zoom, Synchron продвигает эндоваскулярные BCI, а Cerenovus совершенствует геометрию аспирационных катетеров. Для конкуренции действующие компании расширяют сервисные слои, такие как удаленное программирование и прогностическая аналитика, формируя липкие экосистемы. Имения интеллектуальной собственности, регуляторная мощь и валидация экономики здравоохранения вместе формируют долговечное преимущество в развивающейся индустрии неврологических устройств.

Лидеры глобальной индустрии неврологических устройств

-

Boston Scientific Corporation

-

Stryker Corporation

-

B. Braun Melsungen AG

-

Medtronic PLC

-

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Medtronic получила разрешение FDA для первой адаптивной системы стимуляции глубокого мозга при болезни Паркинсона

- Январь 2025: LivaNova подала PMA для стимулятора подъязычного нерва aura6000 после положительных данных исследования OSPREY

- Ноябрь 2024: GE HealthCare получила разрешение 510(k) для МРТ-системы SIGNA MAGNUS только для головы с градиентами 300 мТ/м

Область охвата глобального отчета по рынку неврологических устройств

Согласно области охвата отчета, неврологические устройства - это медицинские устройства, которые помогают диагностировать, предотвращать и лечить различные неврологические расстройства и состояния, такие как болезнь Альцгеймера, болезнь Паркинсона, большая депрессия и травматическая травма мозга. Рынок неврологических устройств сегментирован по типу устройства (устройства управления спинномозговой жидкостью, интервенционные неврологические устройства, нейрохирургические устройства, нейростимуляционные устройства и другие типы устройств) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Нейростимуляционные устройства |

| Интервенционные неврологические устройства |

| Нейрохирургические устройства |

| Устройства управления спинномозговой жидкостью |

| Нейродиагностические и мониторинговые устройства |

| Нейрореабилитационные и носимые устройства |

| Лечение инсульта |

| Хронические боли и двигательные расстройства |

| Эпилепсия |

| Нейродегенеративные заболевания |

| Травматические травмы мозга и позвоночника |

| Больницы |

| Амбулаторные хирургические центры |

| Неврологические клиники |

| Домашние условия ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу устройства | Нейростимуляционные устройства | |

| Интервенционные неврологические устройства | ||

| Нейрохирургические устройства | ||

| Устройства управления спинномозговой жидкостью | ||

| Нейродиагностические и мониторинговые устройства | ||

| Нейрореабилитационные и носимые устройства | ||

| По применению | Лечение инсульта | |

| Хронические боли и двигательные расстройства | ||

| Эпилепсия | ||

| Нейродегенеративные заболевания | ||

| Травматические травмы мозга и позвоночника | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Неврологические клиники | ||

| Домашние условия ухода | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок неврологических устройств?

Ожидается, что размер глобального рынка неврологических устройств достигнет 15,10 млрд долларов США в 2025 году и будет расти с CAGR 4,86% до 19,14 млрд долларов США к 2030 году.

Каков текущий размер глобального рынка неврологических устройств?

В 2025 году ожидается, что размер глобального рынка неврологических устройств достигнет 15,10 млрд долларов США.

Кто являются ключевыми игроками на глобальном рынке неврологических устройств?

Boston Scientific Corporation, Stryker Corporation, B. Braun Melsungen AG, Medtronic PLC и Abbott Laboratories являются основными компаниями, работающими на глобальном рынке неврологических устройств.

Какой регион растет быстрее всего на глобальном рынке неврологических устройств?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR за прогнозируемый период (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке неврологических устройств?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке неврологических устройств.

Какие годы покрывает этот глобальный рынок неврологических устройств, и каков был размер рынка в 2024 году?

В 2024 году размер глобального рынка неврологических устройств оценивался в 14,37 млрд долларов США. Отчет покрывает исторический размер рынка глобального рынка неврологических устройств за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер глобального рынка неврологических устройств на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: