Размер и доля рынка эндоскопических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 42.73 Миллиардов долларов США |

| Размер Рынка (2030) | 58.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

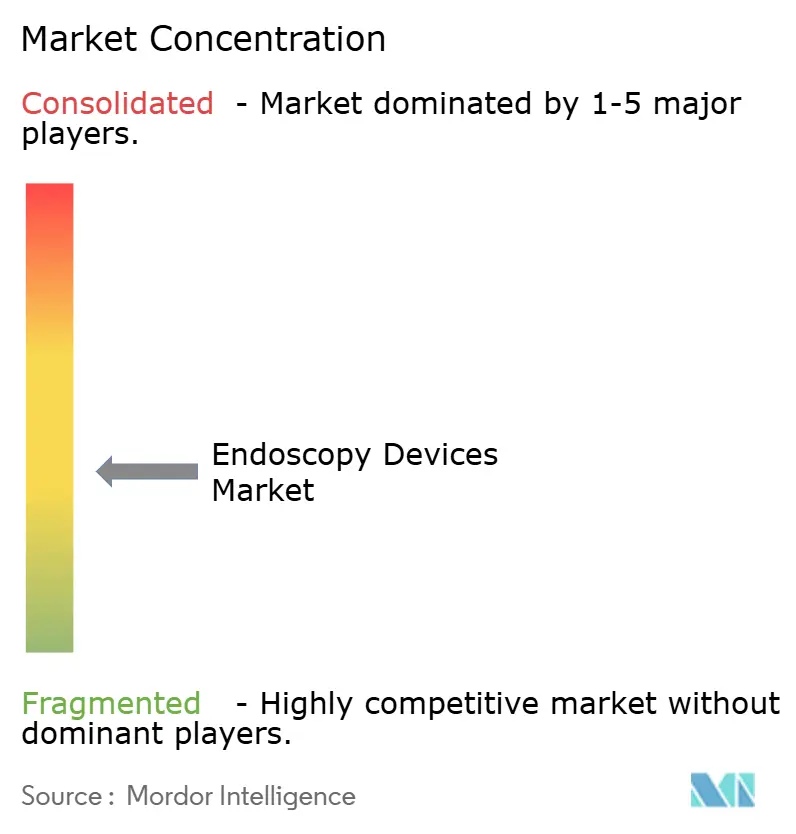

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндоскопических устройств от Mordor Intelligence

Размер рынка эндоскопических устройств оценивается в 40,10 млрд долларов США в 2025 году и, как ожидается, достигнет 55,09 млрд долларов США к 2030 году при среднегодовом темпе роста 6,56% в течение прогнозного периода (2025-2030).

Растущее принятие малоинвазивной хирургии продолжает изменять бюджеты больничного капитального оборудования, направляя инвестиции в визуализационные башни и передовые модули получения изображений, которые сокращают время восстановления пациентов и освобождают операционные залы для высокомаржинальных процедур. В то же время мандаты по контролю инфекций перенаправляют закупки в сторону одноразовых или частично одноразовых эндоскопов - сдвиг, который не только сокращает трудозатраты на переработку, но и ограничивает штрафы по возмещению, связанные с внутрибольничными инфекциями. Рост в Азиатско-Тихоокеанском регионе превышает глобальные средние показатели, поскольку расширение страхового покрытия сталкивается с нехваткой обученных эндоскопистов, побуждая покупателей в этом регионе отдавать предпочтение интуитивно понятным платформам с программным управлением, которые сжимают кривые обучения. Устоявшиеся североамериканские поставщики остаются ключевыми клиентами, однако их быстрое принятие одноразовых дуоденоскопов оказывает давление на производителей, заставляя их балансировать премиальное ценообразование с объемной эффективностью затрат.

Ключевые выводы отчета

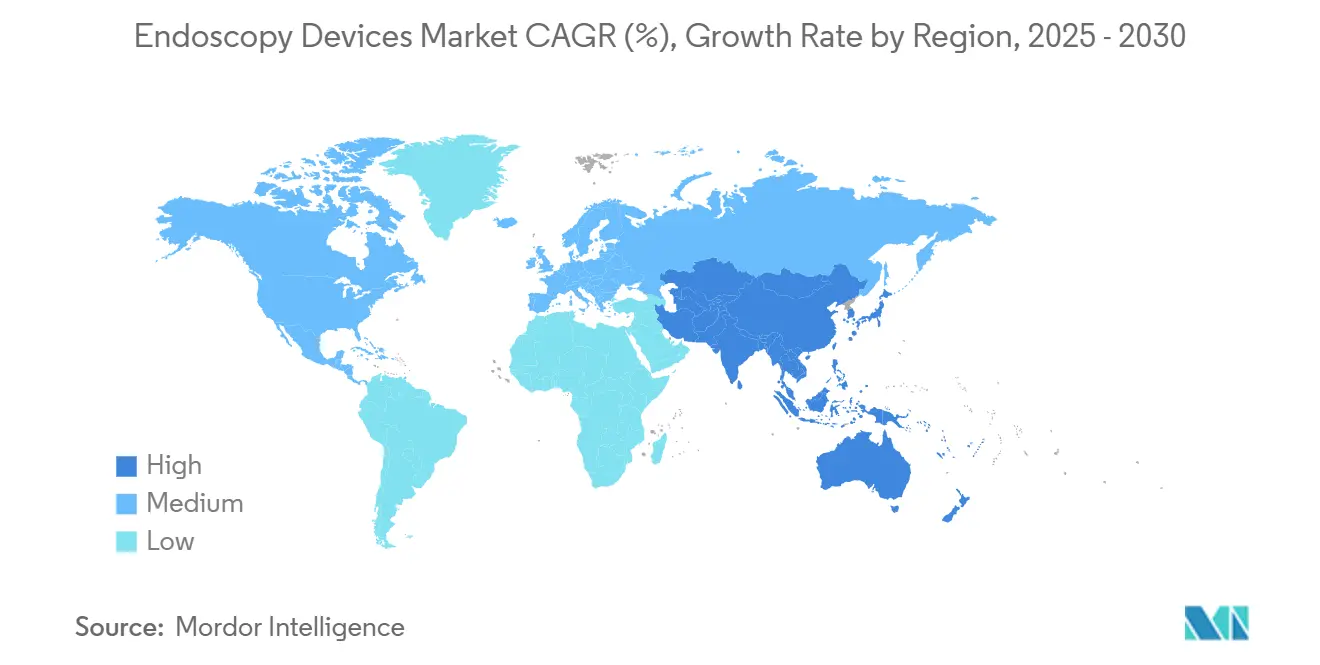

- По географии Северная Америка составила 41% доходов 2024 года, в то время как для Азиатско-Тихоокеанского региона прогнозируется рост с среднегодовым темпом 9,9% до 2030 года.

- По типу устройств эндоскопы удерживали 37,4% доли рынка в 2024 году; визуализационное оборудование демонстрирует самую высокую траекторию с среднегодовым темпом роста 12,5% до 2030 года.

- По удобству использования переработанные устройства доминировали с долей 82% в 2024 году, тогда как одноразовые модели растут на 12,5% ежегодно на фоне усиленных опасений загрязнения.

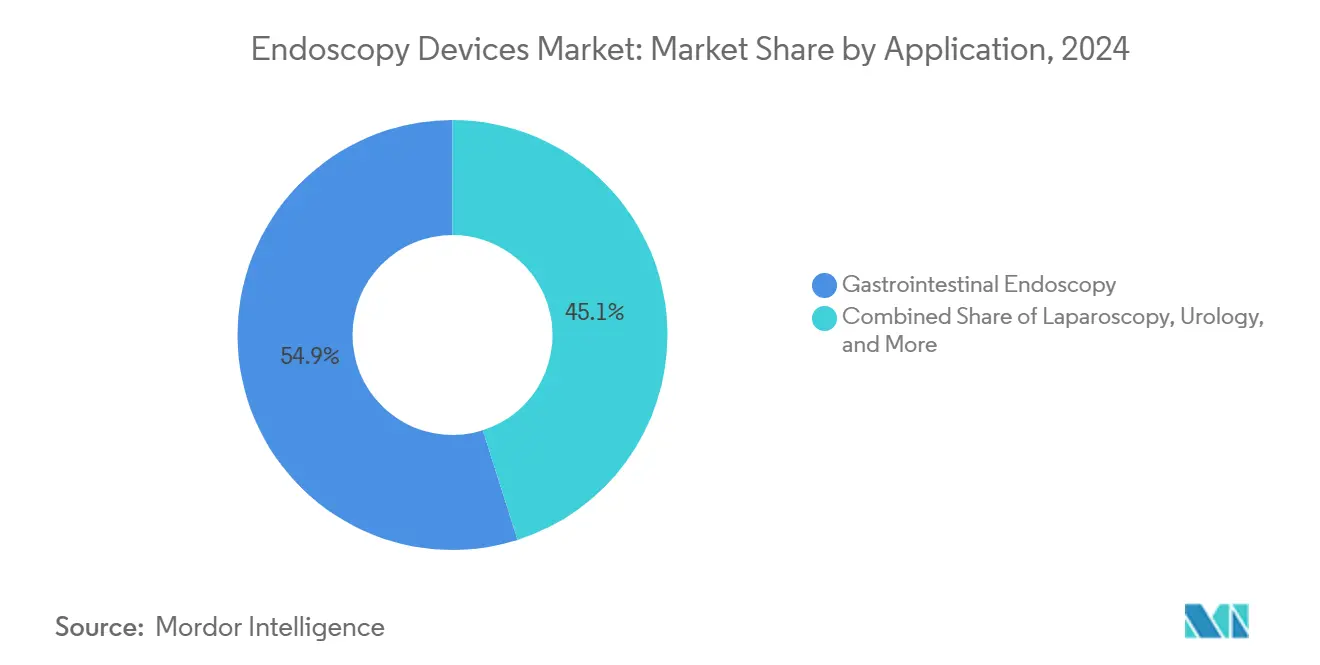

- По применению желудочно-кишечные процедуры составили 54,9% доходов 2024 года, и лапароскопия готовится расти с среднегодовым темпом 8,9% в течение прогнозного периода.

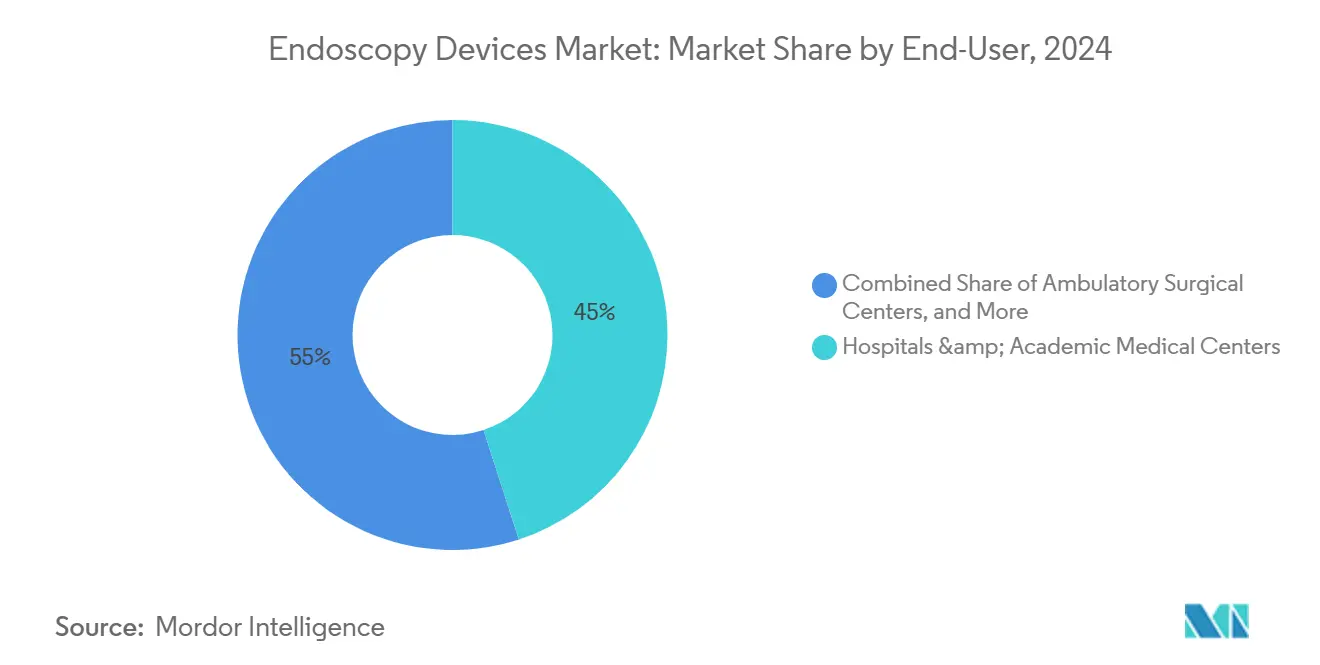

- По конечным пользователям больницы и академические медицинские центры захватили 45% долю в 2024 году, в то время как амбулаторные хирургические центры расширяются с среднегодовым темпом роста 9,1% до 2030 года.

Тенденции и анализ глобального рынка эндоскопических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая глобальная заболеваемость желудочно-кишечными и колоректальными раками, стимулирующая спрос на скрининг | +1.8% | Глобальная, с более высоким влиянием в Восточной Азии и Западной Европе | Среднесрочная (2-4 года) |

| Широкий переход к малоинвазивным процедурам в хирургических специальностях | +1.2% | Северная Америка и ЕС с растущим принятием в АТР | Среднесрочная (2-4 года) |

| Непрерывные инновации в эндоскопической визуализации, улучшающие клинические результаты | +0.9% | Глобальная, под руководством Северной Америки и Японии | Краткосрочная (≤ 2 лет) |

| Благоприятное возмещение и программы общественного здравоохранения, поддерживающие профилактическую эндоскопию | +1.5% | Северная Америка, Западная Европа, Япония, Южная Корея | Среднесрочная (2-4 года) |

| Стареющее население с множественными хроническими заболеваниями, требующими диагностических вмешательств | +1.1% | Япония, Западная Европа, Северная Америка, Китай | Долгосрочная (≥ 4 лет) |

| Расширение амбулаторных хирургических центров, повышающее объемы амбулаторной эндоскопии | +0.7% | Северная Америка с растущим влиянием в Западной Европе | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Широкий переход к малоинвазивным процедурам в хирургических специальностях

В разных специальностях клиницисты изменяют пути лечения в сторону малоинвазивных вмешательств. Эндолюминальная робототехника - позволяющая навигацию через естественные отверстия - иллюстрирует, как дорожные карты продуктов сходятся к одному и тому же ценностному предложению: меньшая травма пациента, более короткие госпитализации и более быстрое восстановление. Последствием второго порядка является то, что больницы теперь привязывают запросы капитального бюджета на кабинеты визуализации и реконструкцию операционных к заявлениям о приросте пропускной способности, обусловленному этими технологиями; поэтому поставщики эндоскопии должны все больше конкурировать по измеримой эффективности рабочих процессов, а не только по качеству изображения.

Непрерывные инновации в эндоскопической визуализации, улучшающие клинические результаты

Оптика высокого разрешения, 3D-изображения и платформы с программно-улучшенным контрастом улучшили обнаружение ранних поражений. EVIS EXERA III от Olympus, например, использует узкоспектральную визуализацию (NBI) и двойной фокус для повышения показателей обнаружения аденом во время колоноскопии. Стратегическим следствием для поставщиков является появляющаяся способность селективно биопсировать меньшие объемы тканей, что не только ускоряет оборот патологии, но и снижает затраты на расходные материалы в масштабе. Эта оптимизация, в свою очередь, позволяет амбулаторным учреждениям поддерживать конкурентоспособные ставки возмещения, при этом соблюдая качественные показатели.

Благоприятное возмещение и программы общественного здравоохранения, поддерживающие профилактическую эндоскопию

Многие правительства формализовали режимы скрининга, которые возмещают колоноскопию или верхнюю ЖК-эндоскопию с регулярными интервалами. Покрытие Medicare в Соединенных Штатах, например, способствует примерно 14,2 миллионам колоноскопий ежегодно, демонстрируя, как политика плательщиков может напрямую диктовать объемы процедур. Более глубокий управленческий вывод заключается в том, что определенность возмещения поощряет амбулаторные хирургические центры (АХЦ) инвестировать в флоты эндоскопов раньше в их жизненном цикле, таким образом расширяя установленную базу быстрее, чем если бы только капитальные бюджеты диктовали принятие.

Растущая глобальная заболеваемость желудочно-кишечными и колоректальными раками, стимулирующая спрос на скрининг

Желудочно-кишечные и колоректальные раки продолжают расти во всем мире, побуждая системы здравоохранения интегрировать эндоскопический скрининг в национальные руководящие принципы. Эндоскопия продемонстрировала примерно 30% снижение смертности от рака желудка при применении в качестве рутинной скрининговой модальности. С операционной точки зрения эти данные убеждают плательщиков покрывать не только диагностическую колоноскопию, но и появляющиеся модальности наблюдения, такие как эндоскопическая резекция слизистой оболочки (EMR) и эндоскопическая подслизистая диссекция (ESD)[3]Lawrence Seeff, "Колоноскопические модели наблюдения в Соединенных Штатах," Еженедельный отчет о заболеваемости и смертности, cdc.gov. Тихий отраслевой инсайт здесь в том, что эти более новые терапевтические процедуры монетизируют каждый установленный эндоскоп в несколько раз больше его диагностического аналога, тем самым улучшая рентабельность капитала для покупателей устройств, даже если объемы процедур выйдут на плато позже в десятилетии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Постоянные проблемы контроля инфекций и усиленный регулятивный надзор | -1.2% | Глобальная, с наивысшим влиянием в Северной Америке и ЕС | Краткосрочная (≤ 2 лет) |

| Глобальная нехватка обученных эндоскопистов и вспомогательного персонала | -0.9% | АТР, Ближний Восток, Африка с умеренным влиянием в Европе | Среднесрочная (2-4 года) |

| Длительные, строгие процессы регулятивного одобрения, замедляющие запуски продуктов | -0.7% | Северная Америка, ЕС, Япония | Среднесрочная (2-4 года) |

| Высокие затраты на капитал и техническое обслуживание жизненного цикла передовых эндоскопических систем | -1.0% | Развивающиеся рынки в АТР, Латинской Америке, Африке | Краткосрочная (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Глобальная нехватка обученных эндоскопистов и вспомогательного персонала

Расширяющиеся показания опережают глобальное предложение квалифицированных эндоскопистов. Американское общество гастроинтестинальной эндоскопии подчеркивает, что передовые процедуры, такие как ЭРХПГ и ЭУС, требуют продолжительного наставничества, препятствуя быстрой аккредитации. Прагматическим следствием для поставщиков является появляющийся рынок систем с интегрированным программным обеспечением руководства, контрольными списками стандартов лечения и навигацией с помощью искусственного интеллекта. Устройства, которые сокращают временные рамки обучения, улучшают показатели использования, тем самым усиливая бизнес-обоснование для администраторов, решающих между конкурирующими капитальными запросами.

Постоянные проблемы контроля инфекций и усиленный регулятивный надзор

Несмотря на более надежные протоколы переработки, проблемы загрязнения сохраняются, особенно с дуоденоскопами, которые имеют сложные дистальные конструкции. FDA сообщило о 0,5% уровне загрязнения в дуоденоскопах нового дизайна по сравнению с до 6,6% в старых моделях[1]Управление по контролю за продуктами и лекарствами США, "Сообщение о безопасности: обновление дизайна дуоденоскопа," Управление по контролю за продуктами и лекарствами США, fda.gov. Этот регулятивный климат фактически принуждает больницы ускорить графики амортизации для устаревших запасов, стимулируя свежий спрос на капитал для одноразовых или полуодноразовых платформ. Поставщики, способные поставлять большие объемы одноразовых изделий в масштабе, могут поэтому оказаться защищенными от ценового давления, которое обычно размывает маржу во время товарных фаз жизненных циклов устройств.

Сегментный анализ

По применению: доминирование желудочно-кишечного тракта среди диверсифицирующихся применений

Желудочно-кишечная эндоскопия обеспечила 54,9% доли рынка в 2024 году, отражая сильную зависимость от колоноскопии и диагностики верхнего ЖКТ. Однако лапароскопия, как прогнозируется, будет расти со среднегодовым темпом 8,9% до 2030 года, движимая расширенными показаниями, такими как бариатрические ревизии и лечение эндометриоза. Этот импульс предполагает, что многодисциплинарные операционные команды могут настаивать на модульных башенных конфигурациях, способных переключаться между лапароскопическими и эндоскопическими режимами, эффективно раздваивая стратегии закупок на высокообъемные ЖК-кабинеты против гибких многоспециализированных помещений.

Эндоскопический ультразвук (ЭУС) также набирает обороты, что подтверждается растущими объемами ЭУС верхнего ЖКТ в Соединенных Штатах. Поскольку ЭУС облегчает как стадирование, так и терапевтические вмешательства, такие как нейролиз чревного сплетения, больницы начали позиционировать технологию как дополнение, повышающее доходы, а не как центр диагностических затрат, тонко смещая бюджетные полномочия из радиологии в ЖК-отделения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По удобству использования: контроль инфекций стимулирует принятие одноразовых изделий

Многоразовые эндоскопы все еще доминируют с долей 82% в 2024 году, но одноразовые растут на 12,5% ежегодно. Исследования, сравнивающие одноразовые гастроскопы с оболочкой со стандартными устройствами, демонстрируют снижение времени переработки с примерно 48 минут до менее 10 минут, эффективно утраивая возможную ежедневную пропускную способность. Это улучшение пропускной способности убедительно, если учесть, что большинство АХЦ работают по плотным ежедневным графикам; дополнительные два-три случая на комнату могут материально улучшить маржу EBITDA без продления часов клиники.

Дополнительным эффектом является усиленный фокус на управлении отходами и устойчивости, поскольку менеджеры учреждений взвешивают смягчение риска инфекции против воздействия на окружающую среду. Это двойное соображение, вероятно, повлияет на будущие критерии покупки в сторону перерабатываемых материалов и программ возврата, представляя новые модели доходов от сервисных линий для производителей.

По конечным пользователям: амбулаторные учреждения набирают обороты

Больницы и академические центры в настоящее время составляют 45% доли рынка. Однако АХЦ быстро расширяются со среднегодовым темпом роста 9,1%, выполняя тысячи процедур с эндоскопами ежегодно, при этом поддерживая средние расходы, которые остаются конкурентоспособными с больничными амбулаторными отделениями. Примечательно, что Medicare возмещает подходящие процедуры АХЦ, но корректирует ставки платежей на основе региональных индексов заработной платы[2]Центры услуг Medicare и Medicaid, "Обзор системы оплаты амбулаторных хирургических центров," Центры услуг Medicare и Medicaid, cms.gov. Эта географическая вариация стимулирует операторов многосайтовых АХЦ консолидировать закупки, требуя стандартизированные платформы эндоскопов, которые обеспечивают последовательные рабочие процессы переработки через границы штатов.

Тонким следствием для компаний-производителей устройств является то, что покупатели АХЦ придают более высокую ценность соглашениям о сервисе, гарантирующим быстрые замены, поскольку задержанные случаи прямо размывают ежедневный доход. Производители, предлагающие полевые заменяемые компоненты или программы обмена в тот же день, таким образом обеспечивают неценовое конкурентное преимущество.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу устройств: эндоскопы занимают основную долю рынка

Сегмент эндоскопов занимает наибольшую долю рынка - 37,4% в 2024 году, отражая его фундаментальную роль в диагностических и терапевтических процедурах в различных медицинских специальностях. Однако сегмент визуализационного оборудования переживает взрывной рост со среднегодовым темпом роста 12,5% (2025-2030), движимый широким использованием и технологическими достижениями.

Эндоскопы остаются процедурным костяком почти в каждой линии хирургических услуг, но свежий всплеск капитала мигрирует к консолям визуализации следующего поколения, чья 4K-оптика, наложения искусственного интеллекта и облачная связность повышают точность обнаружения, сжимая время процедур.

Географический анализ

С 41% глобальных доходов в 2024 году Северная Америка остается единственным крупнейшим региональным рынком. Только Соединенные Штаты выполняют более 14,2 миллионов колоноскопий и 2,8 миллионов гибких сигмоидоскопий ежегодно, при этом гастроэнтерологи выполняют 82,5% колоноскопий. Важным стратегическим нюансом является то, что эволюционирующие правила ценностных закупок Medicare все больше привязывают возмещение к качественным показателям, таким как уровень обнаружения аденом. Следовательно, больницы, которые развертывают системы визуализации следующего поколения, могут обеспечить как клинические, так и финансовые преимущества. Амбулаторные учреждения также формируют североамериканский ландшафт. Примерно 6 300 АХЦ оказали помощь 3,4 миллионам бенефициариев Medicare в 2023 году, понеся общие расходы около 6,8 млрд долларов США и наблюдая 5,7% рост объема процедур. Для поставщиков это означает, что каналы распространения должны решать фрагментированные структуры собственности от принадлежащих врачам центров до групп, поддерживаемых частным капиталом, каждая со своими отдельными комитетами покупателей.

Для Азиатско-Тихоокеанского региона прогнозируется среднегодовой темп роста 9,9% до 2030 года, подпитываемый расширяющимися схемами медицинского страхования и национальными программами скрининга. Япония и Корея институционализировали скрининг рака желудка через эндоскопию, получая более высокие уровни обнаружения, чем радиография. Более тонкий инсайт заключается в том, что возмещение в этих странах часто зависит от соответствия установленным правительством качественным порогам, подталкивая поставщиков к премиальным платформам визуализации быстрее, чем один только рост ВВП бы предполагал. Китай и Индия представляют значительный потенциал роста, обусловленный большими населенными базами и урбанизацией. Однако ограничения рабочей силы в городах второго уровня создают спрос на системы со встроенными возможностями удаленного наставничества, такими как облачные видеопотоки. Эта функциональность могла бы ускорить принятие среди вторичных больниц, эффективно перепрыгивая традиционные барьеры обучения.

Европа поддерживает зрелый рынок, характеризующийся строгим регулятивным надзором и сложными схемами возмещения. Страны, такие как Германия, Франция и Великобритания, проводят более 7,35 миллионов колоноскопий ежегодно. Многоцентровые французские исследования подтвердили клиническую эффективность одноразовых эндоскопов, подкрепляя переход к одноразовым изделиям. Примечательно для руководителей растущий акцент региона на экологическом управлении, который вскоре может транслироваться в системы оценки закупок, которые штрафуют чрезмерный пластик. Поставщики, которые проактивно инвестируют в биоразлагаемые полимеры, могли бы поэтому захватывать долю быстрее, чем одни только ценовые модели предсказывали бы.

Конкурентный ландшафт

Конкурентный ландшафт

Рынок остается умеренно фрагментированным вокруг Olympus, Boston Scientific и Medtronic, каждая из которых использует большие установленные базы и надежные сервисные сети. Olympus расширяется за пределы своей основной желудочно-кишечной франшизы в одноразовые бронхоскопы, в то время как дуоденоскоп EXALT Model D от Boston Scientific получил одобрение FDA с паритетом производительности против многоразовых альтернатив. Для действующих лиц защита доли теперь зависит от ускорения функций, управляемых программным обеспечением, и интеграции алгоритмов ИИ, которые повышают обнаружение поражений в реальном времени.

Специализированные новички нацелились на высокорастущие ниши, такие как одноразовые уретероскопы или колоноскопия с помощью ИИ. Их гибкость позволяет быструю итерацию в ответ на локализованную регулятивную обратную связь, давая им опору там, где более крупные компании сталкиваются с более длинными циклами НИОКР. Возможности белого пространства особенно очевидны в больницах среднего уровня Азиатско-Тихоокеанского региона, где экономически эффективные пакеты, сочетающие эндоскоп, процессор и сервисные контракты, могли бы превзойти премиальные системы, которые становятся недоступными по цене.

Лидеры индустрии эндоскопических устройств

-

Olympus Corporation

-

Boston Scientific Corporation

-

Medtronic PLC

-

Fujifilm Holdings Corporation

-

Karl Storz SE & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Olympus представил платформу OLYSENSE с модулем обнаружения полипов CADDIE на основе ИИ на Неделе пищеварительных болезней. Система с облачным подключением отмечает подозрительные поражения в реальном времени, потенциально стандартизируя производительность обнаружения в различных уровнях навыков операторов.

- Апрель 2025: Fujifilm Healthcare Europe представила ELUXEO 8000, передовую платформу эндоскопии, которая интегрирует управление рабочим процессом и визуализацию высокого разрешения. Модульные обновления системы сигнализируют о конкурентном повороте к моделям продления жизненного цикла, в которых обновления прошивки продлевают актуальность устройства без полной замены оборудования.

- Апрель 2025: BVI Medical получила разрешение FDA на лазерную эндоскопическую систему глаукомы, которая включает улучшенную визуализацию анатомии глаза, предполагая, что офтальмологический сегмент может все больше принимать кроссплатформенные эндоскопические дизайны.

Область применения отчета по глобальному рынку эндоскопических устройств

Согласно области применения отчета, эндоскопы являются малоинвазивными устройствами и могут быть вставлены в естественные отверстия тела для детального наблюдения внутреннего органа или ткани. Эндоскопические операции выполняются для процедур визуализации и малых хирургических вмешательств.

Рынок эндоскопических устройств сегментирован по типу устройств, применению, удобству использования, конечным пользователям и географии. По типу устройств рынок сегментирован на эндоскопы, эндоскопические операционные устройства и визуализационное оборудование. По применению рынок сегментирован на желудочно-кишечную эндоскопию, лапароскопию, пульмонологию/бронхоскопию, ЛОР/отоларингологию, урологию, гинекологию, кардиологию, неврологию и ортопедию/артроскопию. По удобству использования рынок сегментирован на переработанные/многоразовые устройства, одноразовые устройства и услуги стерилизации и переработки. По конечным пользователям рынок сегментирован на больницы и академические медицинские центры, амбулаторные хирургические центры и специализированные клиники. По географии рынок далее сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млрд долларов США) для вышеуказанных сегментов.

| Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | |

| Капсульные эндоскопы | |

| Роботизированные эндоскопы | |

| Эндоскопические операционные устройства | Системы орошения/аспирации |

| Устройства доступа | |

| Защитники ран | |

| Устройства инсуффляции | |

| Ручные инструменты | |

| Визуализационное оборудование | Эндоскопические камеры |

| SD-системы визуализации | |

| HD/4K-системы визуализации |

| Желудочно-кишечная эндоскопия |

| Лапароскопия |

| Пульмонология/бронхоскопия |

| ЛОР/отоларингология |

| Урология |

| Гинекология |

| Кардиология |

| Неврология |

| Ортопедия/артроскопия |

| Переработанные/многоразовые устройства |

| Одноразовые устройства |

| Услуги стерилизации и переработки |

| Больницы и академические медицинские центры |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Эндоскопы | Жесткие эндоскопы |

| Гибкие эндоскопы | ||

| Капсульные эндоскопы | ||

| Роботизированные эндоскопы | ||

| Эндоскопические операционные устройства | Системы орошения/аспирации | |

| Устройства доступа | ||

| Защитники ран | ||

| Устройства инсуффляции | ||

| Ручные инструменты | ||

| Визуализационное оборудование | Эндоскопические камеры | |

| SD-системы визуализации | ||

| HD/4K-системы визуализации | ||

| По применению | Желудочно-кишечная эндоскопия | |

| Лапароскопия | ||

| Пульмонология/бронхоскопия | ||

| ЛОР/отоларингология | ||

| Урология | ||

| Гинекология | ||

| Кардиология | ||

| Неврология | ||

| Ортопедия/артроскопия | ||

| По удобству использования | Переработанные/многоразовые устройства | |

| Одноразовые устройства | ||

| Услуги стерилизации и переработки | ||

| По конечным пользователям | Больницы и академические медицинские центры | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер глобального рынка эндоскопических устройств?

Рынок оценивается примерно в 40,10 млрд долларов США в 2025 году, отражая надежный спрос на малоинвазивные диагностические и терапевтические процедуры.

Как быстро ожидается рост рынка эндоскопических устройств?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 6,56%, достигнув примерно 55,09 млрд долларов США к 2030 году.

Какой регион удерживает наибольшую долю рынка эндоскопических устройств?

Северная Америка лидирует с долей около 41% в 2024 году, что обусловлено передовой инфраструктурой здравоохранения и поддерживающим возмещением профилактической эндоскопии.

Почему одноразовые эндоскопы набирают популярность?

Эскалирующие стандарты контроля инфекций и руководство FDA благоприятствуют дизайнам, которые снижают риск перекрестного загрязнения, подпитывая принятие одноразовых устройств двузначными темпами роста.

Какую роль играет искусственный интеллект в современной эндоскопии?

Алгоритмы ИИ, интегрированные в платформы визуализации, улучшают обнаружение и характеризацию поражений в реальном времени, потенциально стандартизируя клиническое качество и улучшая эффективность процедур.

Как размер рынка эндоскопических устройств соотносится с амбулаторными хирургическими центрами?

АХЦ представляют быстрорастущий канал; их фокус на высокопроизводительных, экономически эффективных настройках стимулирует закупки платформ эндоскопии, которые оптимизируют оборот, соблюдая критерии возмещения.

Последнее обновление страницы: