Размер и доля рынка ингредиентов чистой этикетки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 51.47 Миллиардов долларов США |

| Размер Рынка (2030) | 70.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.51% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ингредиентов чистой этикетки компанией Mordor Intelligence

Размер рынка ингредиентов чистой этикетки оценивается в 48,11 млрд долларов США в 2025 году и, как ожидается, вырастет до 65,95 млрд долларов США к 2030 году, что соответствует CAGR 6,51% в течение прогнозного периода. Этот рост обусловлен растущим потребительским спросом на простые и узнаваемые ингредиенты, повышенной осведомленностью о здоровье после пандемии и усилиями ритейлеров по упрощению списков ингредиентов. Регулятивные инициативы, такие как постепенный отказ Управления по контролю за продуктами и лекарствами США (FDA) от красителей на нефтяной основе, дополнительно стимулируют внедрение натуральных красителей, ароматизаторов и консервантов. В ответ производители инвестируют в исследования и разработки, сосредоточенные на ботанической экстракции, процессах ферментации и технологиях отслеживания для обеспечения прозрачности и подтверждения заявлений о чистой этикетке. Хотя натуральные ингредиенты в настоящее время стоят дороже - натуральные красители стоят на 25-35% дороже синтетических альтернатив - ценовой разрыв сокращается по мере увеличения масштабов производства и укрепления соглашений о поставках. Кроме того, расширение программ розничных частных торговых марок и платформ электронной коммерции способствует более широкому внедрению, сигнализируя о переходе ингредиентов чистой этикетки из нишевого рынка в основную тенденцию в различных регионах.

Ключевые выводы отчета

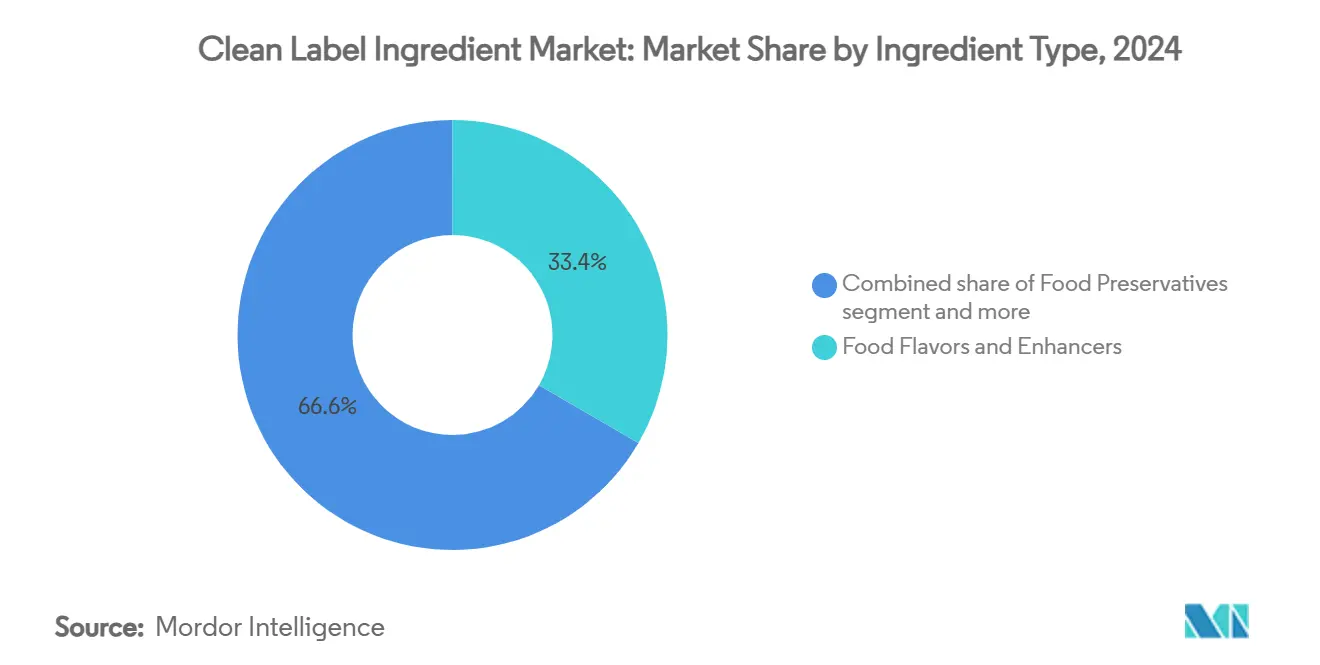

- По типу ингредиентов пищевые ароматизаторы и усилители вкуса лидировали с 33,38% доли рынка ингредиентов чистой этикетки в 2024 году, в то время как прогнозируется, что пищевые красители будут расширяться с CAGR 7,98% до 2030 года.

- По форме сухой сегмент составил 56,54% размера рынка ингредиентов чистой этикетки в 2024 году; жидкий сегмент демонстрирует самый быстрый рост с CAGR 7,43% до 2030 года.

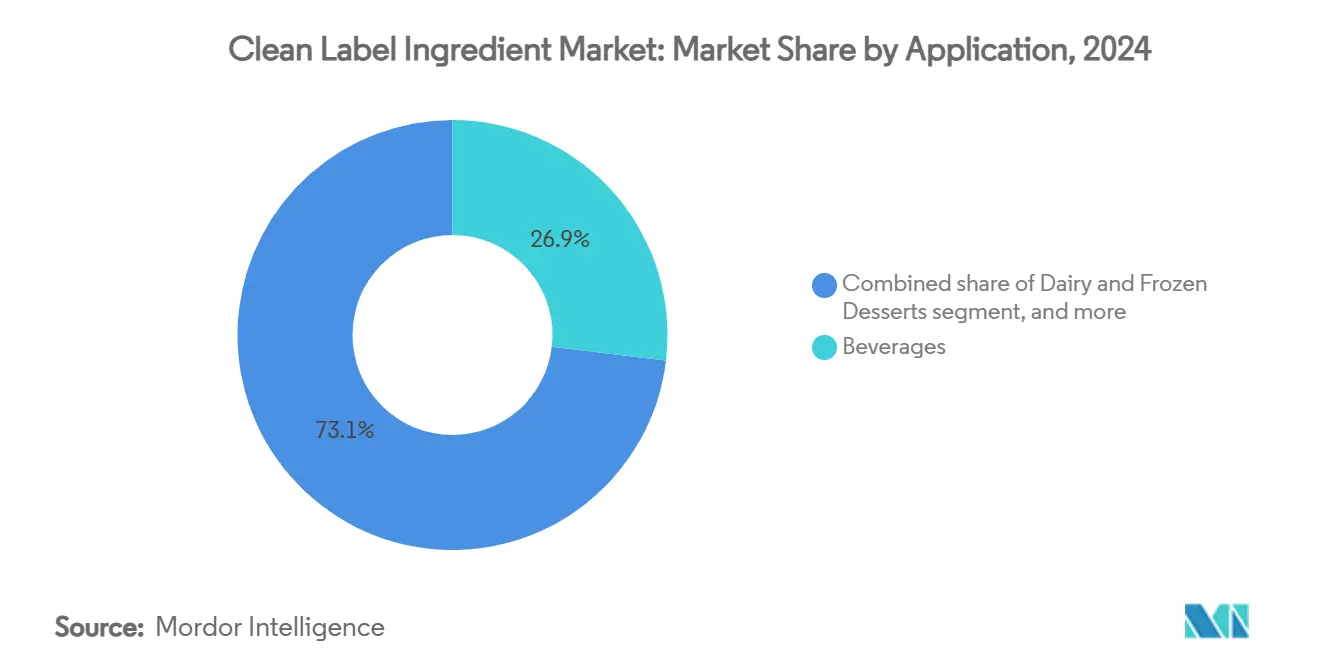

- По применению напитки доминировали с 26,89% долей выручки в 2024 году, тогда как прогнозируется, что мясо и мясные продукты будут расти с CAGR 8,67% между 2025 и 2030 годами.

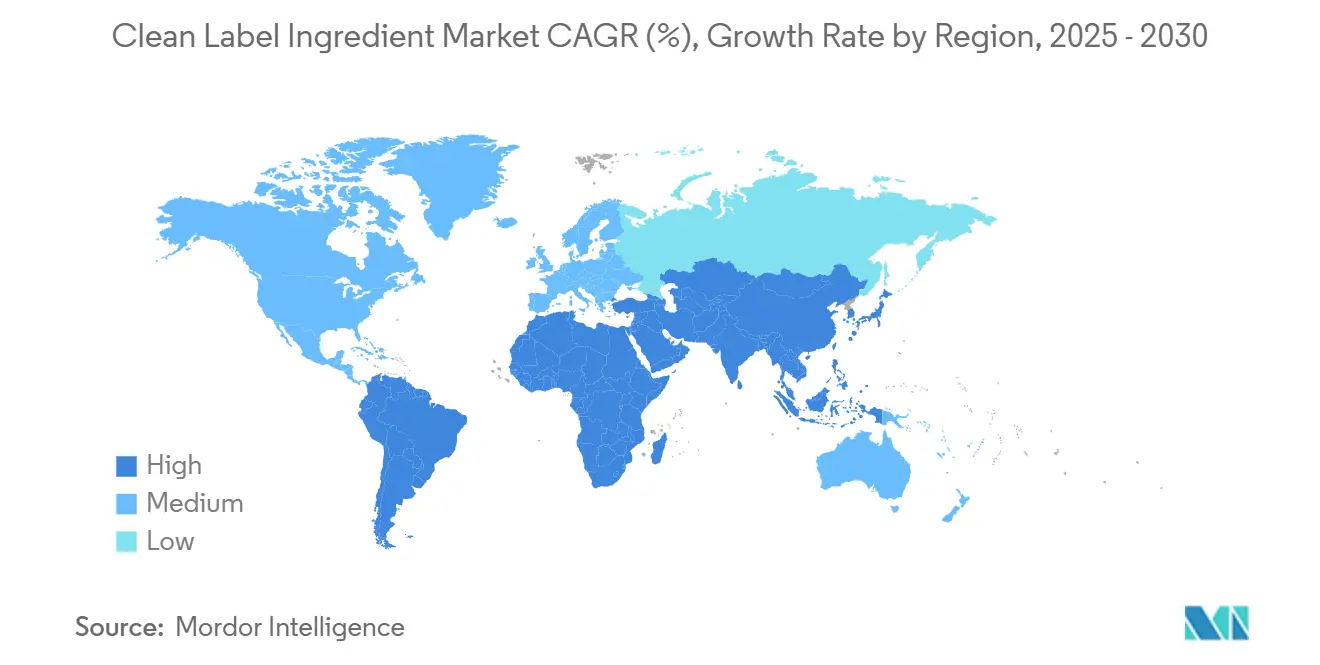

- По географии Северная Америка контролировала 35,43% глобальной выручки в 2024 году; ожидается, что Европа зафиксирует самый высокий региональный CAGR в 6,64% за прогнозный период.

Тенденции и аналитика глобального рынка ингредиентов чистой этикетки

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы со здоровьем, связанные с искусственными пищевыми добавками | +2.1% | Глобально, с наибольшим воздействием в Северной Америке и Европе | Краткосрочно (≤2 лет) |

| Переход к растительным и органическим ингредиентам | +1.8% | Глобально, с наибольшим воздействием в Северной Америке и Европе | Среднесрочно (3-4 года) |

| Растущий спрос на безаллергенные и безглютеновые продукты | +1.2% | Северная Америка, Европа, с растущим воздействием в Азиатско-Тихоокеанском регионе | Среднесрочно (3-4 года) |

| Расширение ассортимента веганских и вегетарианских продуктов | +1.0% | Глобально, с наибольшим воздействием в Европе и Северной Америке | Долгосрочно (≥5 лет) |

| Глобальные кризисы здравоохранения, подчеркивающие необходимость более здорового выбора пищи | +0.8% | Глобально, с ускоренным воздействием на развитые рынки | Краткосрочно (≤2 лет) |

| Увеличение инвестиций в НИОКР компаний в формулировки чистой этикетки | +0.6% | Северная Америка, Европа, с развивающимся воздействием в Азиатско-Тихоокеанском регионе | Среднесрочно (3-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы со здоровьем, связанные с искусственными пищевыми добавками

Научные данные все чаще связывают искусственные пищевые добавки с неблагоприятными последствиями для здоровья, побуждая потребителей требовать альтернативы с более чистой этикеткой. Ключевое исследование 2024 года из Национальной медицинской библиотеки выявило сильную связь между синтетическими пищевыми красителями и респираторными проблемами, особенно нарушением функции легких у детей. С растущей осведомленностью о связи диеты и здоровья потребители активно избегают искусственных добавок и консервантов, обычно встречающихся в переработанных продуктах. Этот сдвиг в потребительских настроениях отражается в опросе Международного совета по информации о продуктах питания 2024 года. Здесь 26% американских респондентов считали 'Натуральный' главным показателем здоровой пищи, в то время как 16% отдавали приоритет заявлениям 'Без ГМО'. Такие настроения подчеркивают выраженное соответствие принципам чистой этикетки, подчеркивающим натуральные и минимально обработанные ингредиенты. Реагируя на этот потребительский сдвиг и растущую научную поддержку, регулирующие органы активизируются. В апреле 2025 года Управление по контролю за продуктами и лекарствами США (FDA) запустило крупную инициативу по поэтапному отказу от синтетических красителей на нефтяной основе из продовольственного снабжения, отмечая поворотный регулятивный сдвиг и подчеркивая приверженность правительства общественному здравоохранению[1]Источник: Управление по контролю за продуктами и лекарствами США, "Министерство здравоохранения и социальных служб, FDA поэтапно откажутся от синтетических красителей на нефтяной основе в продовольственном снабжении страны", www.fda.gov. В совокупности эта регулятивная, научная и потребительская динамика меняет стандарты безопасности пищевых продуктов, повышает прозрачность отрасли и укрепляет выдающееся положение движения чистой этикетки в современном производстве продуктов питания.

Переход к растительным и органическим ингредиентам

Движение чистой этикетки набирает обороты и сходится с революцией растительного питания, изменяя стратегии инноваций глобальной пищевой индустрии. Это соответствие обусловлено повышенной осведомленностью о связях диеты и здоровья, экологическими проблемами и переходом к этичному потреблению. Потребители теперь требуют прозрачности в поставках ингредиентов и предпочитают натуральные, минимально обработанные, растительного происхождения альтернативы синтетическим добавкам. Эта тенденция особенно выражена в сегменте ароматизаторов и усилителей вкуса. Производители быстро переходят от искусственных соединений к натуральным ингредиентам. Компании вкладывают инвестиции в передовые технологии, такие как точная ферментация, ферментативная экстракция и обработка без растворителей. Эти достижения направлены на создание натуральных модуляторов вкуса с улучшенной функциональностью, стабильностью и сроком годности. Например, в марте 2024 года BASF Aroma Ingredients укрепила свой портфель Isobionics запуском Isobionics Natural beta-Caryophyllene 80. С уровнем чистоты 80% этот ингредиент подходит для разнообразных применений в напитках, продуктах питания и ароматических веществах, подчеркивая приверженность отрасли инновациям чистой этикетки и растительного происхождения. Такие успехи подчеркивают углубляющуюся связь между этими движениями и их общее влияние на будущую разработку продуктов.

Растущий спрос на безаллергенные и безглютеновые продукты

По мере роста диагнозов пищевых аллергий и непереносимости по всему миру формируется отдельный рыночный сегмент, приоритизирующий прозрачность ингредиентов и безопасность потребителей. Этот сдвиг подчеркивается данными опроса Международного совета по информации о продуктах питания (IFIC) в 2024 году, показавшего, что более половины американцев (53%) напрямую затронуты пищевыми аллергиями, непереносимостью или чувствительностью[2]Источник: Международный совет по информации о продуктах питания, "Новое исследование IFIC показывает, что более половины американцев страдают от пищевых аллергий, непереносимости и чувствительности: доверие и ясность в маркировке остаются ключевыми проблемами", www.ific.org. Кроме того, данные Центров по контролю и профилактике заболеваний (CDC) подчеркивают, что пищевые аллергии затрагивают 6,2% взрослых американцев и 5,8% детей. Сегодняшние потребители ищут продукты питания и напитки, лишенные искусственных добавок и четко маркированные в отношении распространенных аллергенов, таких как глютен, молочные продукты, соя и орехи. Эта тенденция сочетается с более широким движением к проактивному управлению здоровьем, подчеркивающим осознанный выбор диеты для снижения рисков для здоровья. В свою очередь, производители не только переформулируют продукты для избежания высокорискованных аллергенов, но также применяют более ясную, более прозрачную маркировку. Эта эволюция устанавливает новый стандарт в разработке продуктов, сочетая принципы чистой этикетки с безопасными для аллергиков формулировками и предоставляя брендам конкурентное преимущество в привлечении заботящихся о здоровье и чувствительных к аллергенам потребителей.

Расширение ассортимента веганских и вегетарианских продуктов

Отвечая на потребительские требования прозрачности и простоты, производители продуктов питания согласуют формулировки на растительной основе с движением чистой этикетки. Этот всплеск в ассортименте веганских и вегетарианских продуктов обусловлен растущим сознанием здоровья, повышенной экологической осведомленностью и развивающимися этическими ценностями, особенно среди молодой, ориентированной на устойчивость демографии. Данные USA Data Hub подчеркивают спрос, показывая, что по состоянию на 2023 год примерно 4,2% людей в США являются вегетарианцами, а 1,5% идентифицируют себя как веганы[3]Источник: USA Data Hub, "Глобальные тенденции в вегетарианстве и веганстве Индекс 2024", www.usadatahub.com. Производители, в ответ на эти повышенные ожидания, обращаются к цельнопищевым ингредиентам, таким как бобовые, злаки, орехи и овощи, и используют чистые технологии обработки для переформулирования альтернатив мяса и молочных продуктов. Для тех, кто придерживается веганской и вегетарианской диеты, обогащенные растительные продукты, обогащенные основными питательными веществами, такими как витамин B12, железо и омега-3 жирные кислоты, становятся решающими для устранения потенциальных пробелов в питании. Технологии, такие как экструзия и ферментация, дополнительно повышают качество и разнообразие веганских и вегетарианских предложений. Это сочетание стандартов чистой этикетки и растительных инноваций не только повышает привлекательность продуктов и укрепляет доверие потребителей, но также способствует устойчивому росту ассортимента веганских и вегетарианских продуктов на глобальном продовольственном рынке.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокая стоимость ингредиентов чистой этикетки | -1.5% | Глобально, с наибольшим воздействием на развивающиеся экономики | Краткосрочно (≤2 лет) |

| Ограниченная осведомленность в развивающихся экономиках | -1.0% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Среднесрочно (3-4 года) |

| Сложные регулятивные требования препятствуют выходу на рынок | -0.8% | Глобально, с наибольшим воздействием в Европе и Северной Америке | Среднесрочно (3-4 года) |

| Конкуренция с более дешевыми традиционными ингредиентами | -0.5% | Глобально, с наибольшим воздействием на чувствительные к цене рынки | Долгосрочно (≥5 лет) |

| Источник: Mordor Intelligence | |||

Более высокая стоимость ингредиентов чистой этикетки

Производители сталкиваются с проблемами премиального ценообразования ингредиентов чистой этикетки, работая над согласованием с потребительскими ожиданиями при обеспечении экономической целесообразности. Рассмотрим натуральные красители: их цена на 25-35% выше синтетических аналогов, сжимая маржу по всей цепочке создания стоимости. Несколько факторов способствуют этому ценовому различию: сложные сети поставок, более низкие выходы от натуральной экстракции и более строгий контроль качества для натуральных ингредиентов. Например, поставка натуральных красителей, таких как свекла или куркума, включает навигацию сезонных урожаев и обеспечение отсутствия загрязнения во время обработки, что увеличивает затраты. Более того, производство натуральных ингредиентов имеет ограниченную масштабируемость, а сырье часто доступно сезонно, усиливая ценовой разрыв. Например, производство кармина, натурального красного красителя, получаемого из насекомых кошенили, является трудоемким и подвержено колебаниям в доступности насекомых. Это различие подчеркивает необходимость стратегического ценообразования и образования потребителей для обоснования премии на продукты чистой этикетки.

Ограниченная осведомленность в развивающихся экономиках

Развивающиеся экономики сталкиваются с препятствиями в принятии движения чистой этикетки, поскольку потребительская осведомленность относительно качества и безопасности ингредиентов все еще развивается. В то время как Северная Америка и Европа возглавляют тенденцию чистой этикетки, рынки Азиатско-Тихоокеанского региона и Южной Америки представляют смесь проблем и потенциала. Двусмысленность, окружающая термин чистая этикетка,

с его различными интерпретациями в культурных ландшафтах, дополнительно усложняет дела, как подчеркивается Расширением Университета Джорджии. Кроме того, эти регионы могут похвастаться недоразвитыми регулятивными рамками, касающимися прозрачности ингредиентов и стандартов безопасности, создавая проблемы соответствия для глобальных производителей. Тем не менее, с быстрым расширением среднего класса в таких странах, как Китай и Индия, наблюдается заметный поворот в потребительских предпочтениях к более здоровому и прозрачному выбору продуктов питания, намекая на развивающийся рынок продуктов чистой этикетки.

Сегментный анализ

По типу ингредиентов: ароматизаторы лидируют, красители ускоряются

В 2024 году пищевые ароматизаторы и усилители вкуса доминируют на рынке ингредиентов чистой этикетки с командной долей 33,38%. Это подчеркивает их ключевую роль в обеспечении вкусовых качеств продукта и получении потребительского признания. Выдающееся положение этого сегмента подчеркивает стратегическое внимание производителей к поддержанию сенсорной привлекательности при переходе к более чистым формулировкам. Такие компании, как Givaudan, Sensient Technologies и Symrise, делают значительные инвестиции в решения натуральных ароматизаторов, отвечая на растущий спрос на продукты чистой этикетки. Например, в марте 2024 года Sensient Flavors and Extracts представила SmokeLess Smoke, новую линейку натуральных ароматизаторов чистой этикетки, охватывающую полный спектр популярных дымчатых нот, востребованных в изысканных кулинарных продуктах.

Наоборот, пищевые красители быстро поднимаются, заслуживая звание самого быстрорастущего сегмента с прогнозируемым CAGR 7,98% с 2025 по 2030 год. Этот рывок роста в основном обусловлен недавним одобрением FDA трех натуральных цветовых добавок: экстракта галдиерии синий, экстракта цветка мотылькового гороха и фосфата кальция. Кроме того, растущее внедрение натуральных красителей в напитках, кондитерских изделиях и молочных продуктах способствует расширению этого сегмента. Одновременно пищевые консерванты переживают ренессанс с выраженным сдвигом к инновационным антимикробным решениям растительного происхождения. Например, экстракт розмарина и соединения, полученные из цитрусовых, появляются как эффективные натуральные консерванты. Этот переход предлагает производителям альтернативы синтетическим консервантам при обеспечении бескомпромиссной стабильности при хранении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: сухие доминируют, жидкие набирают обороты

В 2024 году сухие ингредиенты возглавили рынок ингредиентов чистой этикетки, удерживая значительную долю в 56,54%. Их популярность проистекает из ключевых преимуществ, таких как стабильность, легкость хранения и транспортировки. Эти ингредиенты обеспечивают более длительный срок годности и более низкие микробиологические риски, делая их идеальными для применений чистой этикетки, которые направлены на сокращение или устранение консервантов. Например, порошковые натуральные ароматизаторы и дегидратированные фрукты обычно используются в хлебобулочных и снековых продуктах, поскольку они сохраняют целостность вкуса и остаются стабильными в течение времени.

Наоборот, жидкий сегмент переживает заметный рост с прогнозируемым CAGR 7,43% с 2025 по 2030 год. Этот рост обусловлен растущим спросом на готовые к использованию решения, которые упрощают производственные процессы и обеспечивают равномерное распределение в готовых продуктах. Жидкие экстракты растительного происхождения, такие как ванильные и миндальные экстракты, набирают популярность в напитках и молочных продуктах из-за их простоты использования и последовательной доставки вкуса. Например, жидкие ингредиенты предпочтительны в напитках и молочных продуктах для бесшовной интеграции, в то время как секторы хлебобулочных и кондитерских изделий часто выбирают сухие ингредиенты для их точности и совместимости с конкретными процессами. Эти различия отражают развивающуюся рыночную динамику, где поставщики сосредотачиваются на создании специализированных систем доставки для удовлетворения различных потребностей различных производственных процессов и категорий продуктов.

По применению: напитки лидируют, мясные продукты растут

В 2024 году сегмент напитков командует долей 26,89% рынка ингредиентов чистой этикетки, подпитываемый быстрыми инновациями и повышенной потребительской осведомленностью. Функциональные напитки теперь отстаивают позиционирование чистой этикетки, при этом производители используют натуральные ароматизаторы, красители и ингредиенты для создания уникальных продуктов, обеспечивая при этом прозрачность ингредиентов. Это лидерство подкрепляется готовностью потребителей платить премию за натуральные ингредиенты; примечательно, что новые окрашенные продукты питания и напитки в США обращаются к натуральным цветовым продуктам. Подчеркивая эту тенденцию, Florida Food Products выпускает приложения чистой этикетки, такие как Nitro Functional Cold Brew Coffee и Organic Pineapple Hibiscus Green Tea, подчеркивая как пользу для здоровья, так и премиальный вкус.

Мясо и мясные продукты должны стать самым быстрорастущим сегментом с прогнозируемым CAGR 8,67% с 2025-2030. Этот всплеск происходит, поскольку переработчики адаптируются к растущим потребительским требованиям прозрачности в производстве мяса и поставках ингредиентов. Отвечая на опасения по поводу искусственных консервантов в переработанном мясе, отрасль поворачивается к стратегиям чистой этикетки. Компании теперь обращаются к натуральным консервантам растительного происхождения, создавая антимикробные решения, которые обеспечивают безопасность и соответствуют стандартам чистой этикетки. Рост этого сегмента дополнительно подпитывается пересечением тенденций чистой этикетки и развивающегося рынка растительного белка. Здесь производители создают альтернативы мяса с легко узнаваемыми, минимально обработанными ингредиентами, обслуживая заботящихся о здоровье потребителей, которые приоритизируют прозрачность в своих источниках белка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Анализ по географии

В 2024 году Северная Америка командует долей 35,43% рынка ингредиентов чистой этикетки, подкрепленная повышенной потребительской осведомленностью и строгим регулятивным ландшафтом. Недавние шаги FDA по устранению синтетических красителей на нефтяной основе и повышению прозрачности маркировки продуктов питания дополнительно укрепляют доминирование региона. В то время как Канада видит рост, обусловленный заботящимися о здоровье потребителями, расширение Мексики подпитывается растущим средним классом и повышенной осведомленностью о здоровье.

Европа с прогнозируемым CAGR 6,64% с 2025-2030 должна стать самым быстрорастущим регионом благодаря строгим регулятивным стандартам и сильному потребительскому наклону к натуральным продуктам. Соглашение о чистой промышленности Европейской комиссии укрепляет конкурентоспособность производителей чистой этикетки, выступая за устойчивое производство и облегчая административные нагрузки. Великобритания и Германия возглавляют европейский рынок, при этом Великобритания навигирует пост-брекситовские регулирования для поддержания высоких стандартов пищевых ингредиентов. Между тем, Франция, Испания и Италия со своими кулинарными традициями, подчеркивающими качество, свидетельствуют о крепком росте. Россия и другие европейские страны медленно выделяют свои рыночные доли по мере роста потребительской осведомленности.

Несмотря на препятствия в потребительской осведомленности и регулятивной ясности, Азиатско-Тихоокеанский регион выделяет заметное место на рынке ингредиентов чистой этикетки. Китай и Индия с их обширными популяциями среднего класса готовы к росту, обусловленному эскалирующими опасениями по поводу безопасности и качества пищевых продуктов. Япония со своей утонченной пищевой культурой и Австралия, подкрепленная строгими регулированиями и потребителями, сосредоточенными на здоровье, ведут заряд. Темпы принятия варьируются по региону, с развитыми экономиками в авангарде. Урбанизация, растущие располагаемые доходы и демография молодежи, заботящаяся о здоровье, подпитывают рост региона.

Конкурентный ландшафт

На умеренно фрагментированном рынке ингредиентов чистой этикетки многочисленные региональные и международные игроки конкурируют за доминирование. Они делают это через инновации продуктов, прозрачную поставку и строгое соблюдение регулятивных стандартов. Ключевые игроки на этой арене включают Archer-Daniels-Midland Company, Cargill, Incorporated, Ingredion Incorporated, DSM-Firmenich и International Flavor and Fragrances Inc. Фрагментация рынка возникает из-за его разнообразных категорий чистой этикетки, охватывающих натуральные красители и ароматизаторы до подсластителей, консервантов и крахмалов. Это разнообразие позволяет как нишевым специализированным производителям, так и крупным корпорациям пищевых ингредиентов сосуществовать и процветать.

Более того, региональные различия в потребительских предпочтениях и регулятивных стандартах способствуют локализованному производству и специализированным предложениям. Эта динамика эффективно противостоит амбициям любого отдельного субъекта на глобальное доминирование. В результате конкуренция интенсифицируется, с компаниями, приоритизирующими сертификации, инициативы устойчивости и заявления чистой этикетки для укрепления потребительского доверия и расширения своего рыночного присутствия. Стратегические партнерства и приобретения переопределяют конкурентный ландшафт. Примечательным примером является предлагаемое слияние Tate & Lyle с CP Kelco, направленное на укрепление его позиции в специализированных решениях для продуктов питания и напитков.

Развивающиеся категории, такие как ингредиенты, полученные ферментацией, и переработанные пищевые компоненты, представляют возможности свободного пространства. Такие компании, как Florida Food Products, используют эти шансы, о чем свидетельствует их приобретение Javo Beverage Company для укрепления своей линейки напитков чистой этикетки. Технология становится ключевым конкурентным преимуществом, с фирмами, инвестирующими в программное обеспечение моделирования для оценки взаимодействий натуральных ингредиентов в пищевых матрицах и технологических системах регулирования для обеспечения соблюдения и проверки происхождения ингредиентов.

Лидеры индустрии ингредиентов чистой этикетки

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

Ingredion Incorporated

-

DSM-Firmenich

-

International Flavor and Fragrances Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Март 2025: GNT Group B.V. запустила EXBERRY Shade Vivid Orange, продукт чистой этикетки, изготовленный из паприки без ГМО. Продукт обеспечивает оранжевое окрашивание без использования обычных олеорезинов паприки или экстрактов.

- Июль 2024: Givaudan Sense color запустила Amaize оранжево-красный. Линейка антоциановых красителей на основе кукурузы Amaize имеет яркий оранжево-красный оттенок, который близко соответствует Red 40 в кислотных применениях. Он доступен в порошковой и жидкой формах и подходит для применений с низким pH, включая напитки, кондитерские изделия, фруктовые препараты, ледяные леденцы, сорбеты и приправы для снеков.

- Май 2024: JK Sucralose Inc. запустила проект технической трансформации сукралозы в экономической зоне развития порта Шеян, инвестировав более 1 млрд юаней. По данным бренда, проект покрывает 390 000 квадратных метров, включая почти 100 000 квадратных метров для новых производственных мощностей. С годовой мощностью 4 000 тонн ожидается, что он будет генерировать выпуск стоимостью 2 млрд юаней при полной работе.

- Февраль 2024: Ajinomoto Co. открыла новый офис в Кремниевой долине, США. Офис предоставляет различные типы пищевых решений, включая ингредиенты чистой этикетки на американском рынке. Цель этого расширения заключалась в расширении бизнеса компании.

Область действия глобального отчета о рынке ингредиентов чистой этикетки

Ингредиенты чистой этикетки относятся к продуктам, которые получены через более простые процессы, свободны от генетически модифицированных организмов (ГМО) или имеют дружественные к этикетке заявления, сделанные производителями. Кроме того, продукты, которые свободны от небезопасных добавок или ингредиентов и свободны от неясной или вводящей в заблуждение терминологии, которая скрывает риски для здоровья или подразумевает несуществующие пользы для здоровья, не считаются ингредиентами чистой этикетки.

Рынок ингредиентов чистой этикетки сегментирован по типу ингредиентов, форме, применению и географии. По типу ингредиентов рынок сегментирован на пищевые консерванты, пищевые подсластители, пищевые красители, пищевые гидроколлоиды, пищевые ароматизаторы и усилители вкуса и другие типы ингредиентов. По форме рынок сегментирован на сухую и жидкую. По применению рынок сегментирован на напитки, хлебобулочные и кондитерские изделия, молочные продукты и замороженные десерты, мясо и мясные продукты, соусы и приправы и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Пищевые консерванты |

| Пищевые подсластители |

| Пищевые красители |

| Пищевые гидроколлоиды |

| Пищевые ароматизаторы и усилители вкуса |

| Другие типы ингредиентов |

| Сухая |

| Жидкая |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и замороженные десерты |

| Напитки |

| Мясо и мясные продукты |

| Соусы и приправы |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу ингредиентов | Пищевые консерванты | |

| Пищевые подсластители | ||

| Пищевые красители | ||

| Пищевые гидроколлоиды | ||

| Пищевые ароматизаторы и усилители вкуса | ||

| Другие типы ингредиентов | ||

| По форме | Сухая | |

| Жидкая | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты и замороженные десерты | ||

| Напитки | ||

| Мясо и мясные продукты | ||

| Соусы и приправы | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что движет ростом рынка ингредиентов чистой этикетки?

Спрос на более здоровые диеты, более строгие регулирования добавок и инициативы по переформулированию брендов лежат в основе прогноза CAGR сектора 6,51%.

Какой сегмент ингредиентов растет быстрее всего?

Пищевые красители лидируют по росту с прогнозируемым CAGR 7,98%, подпитываемым регулятивными движениями по устранению синтетических красителей.

Какой регион в настоящее время доминирует в глобальной выручке?

Северная Америка держит наибольшую региональную долю в 35,43%, поддерживаемую хорошо информированной потребительской базой и активным надзором FDA.

Почему напитки держат наибольшую долю применения?

Быстрые циклы инноваций позволяют производителям напитков демонстрировать натуральные ароматизаторы, красители и функциональные заявления, которые резонируют с заботящимися о здоровье покупателями.

Последнее обновление страницы: