Размер и доля рынка пищевых консервантов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.81 Миллиардов долларов США |

| Размер Рынка (2030) | 4.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых консервантов от Mordor Intelligence

Рынок пищевых консервантов демонстрирует устойчивый потенциал роста, с прогнозируемым увеличением с 3,63 млрд долларов США в 2025 году до 4,65 млрд долларов США к 2030 году при среднегодовом темпе роста 5,08%. Расширение объема рынка в первую очередь обусловлено повышенным потребительским спросом на переработанные, удобные и готовые к употреблению продукты питания, особенно в быстро урбанизирующихся регионах. Происходит значительная трансформация рынка, поскольку потребители и регулирующие органы усиливают внимание к натуральным, чистым и растительным консервантам, одновременно увеличивая контроль синтетических добавок и требуя прозрачной маркировки продуктов питания. Внедрение строгих норм безопасности пищевых продуктов в сочетании с необходимостью продлевать срок годности, сокращать пищевые отходы и обеспечивать безопасность продукции при глобальной дистрибуции продолжает формировать динамику рынка. Применение передовых технологий, включая высокопрессурную обработку и упаковку с контролируемой атмосферой, позволяет производителям снижать использование химических консервантов при сохранении целостности продукта.

Ключевые выводы отчета

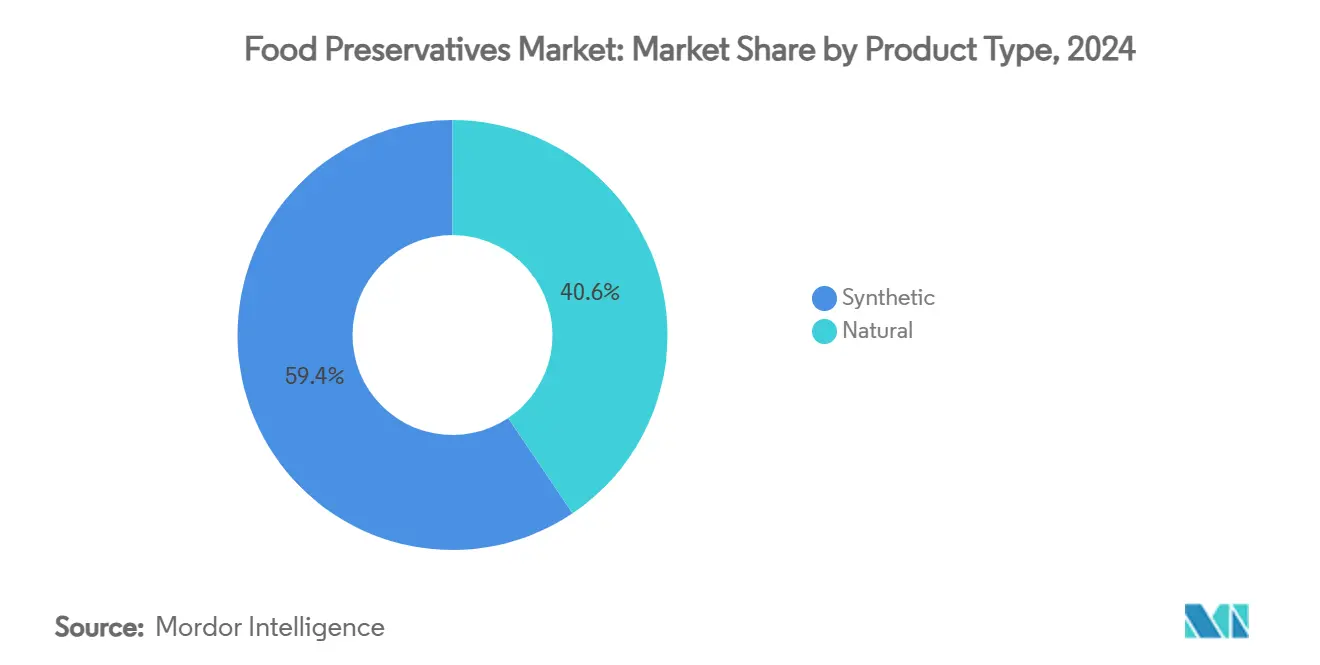

- По типу синтетические консерванты лидировали с 59,43% доли рынка пищевых консервантов в 2024 году, в то время как натуральный сегмент прогнозируется к расширению с среднегодовым темпом роста 7,50% до 2030 года.

- По функциям антимикробные препараты составили 57,43% размера рынка пищевых консервантов в 2024 году; антиоксиданты готовы к росту с среднегодовым темпом роста 6,44% до 2030 года.

- По форме сухие/гранулированные форматы командовали 61,34% доли размера рынка пищевых консервантов в 2024 году, тогда как жидкие системы прогнозируются к росту с среднегодовым темпом роста 6,65%.

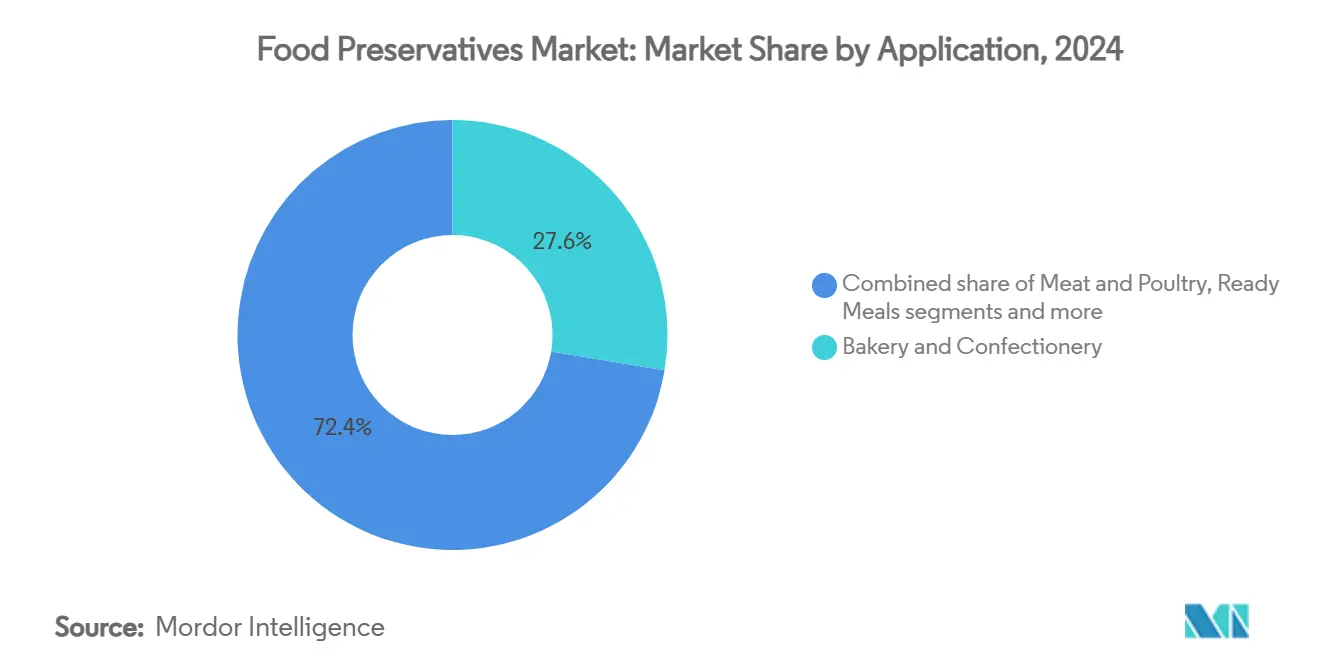

- По применению хлебобулочные и кондитерские изделия захватили 27,62% доли рынка пищевых консервантов в 2024 году, а готовые блюда продвигаются с среднегодовым темпом роста 8,68% до 2030 года.

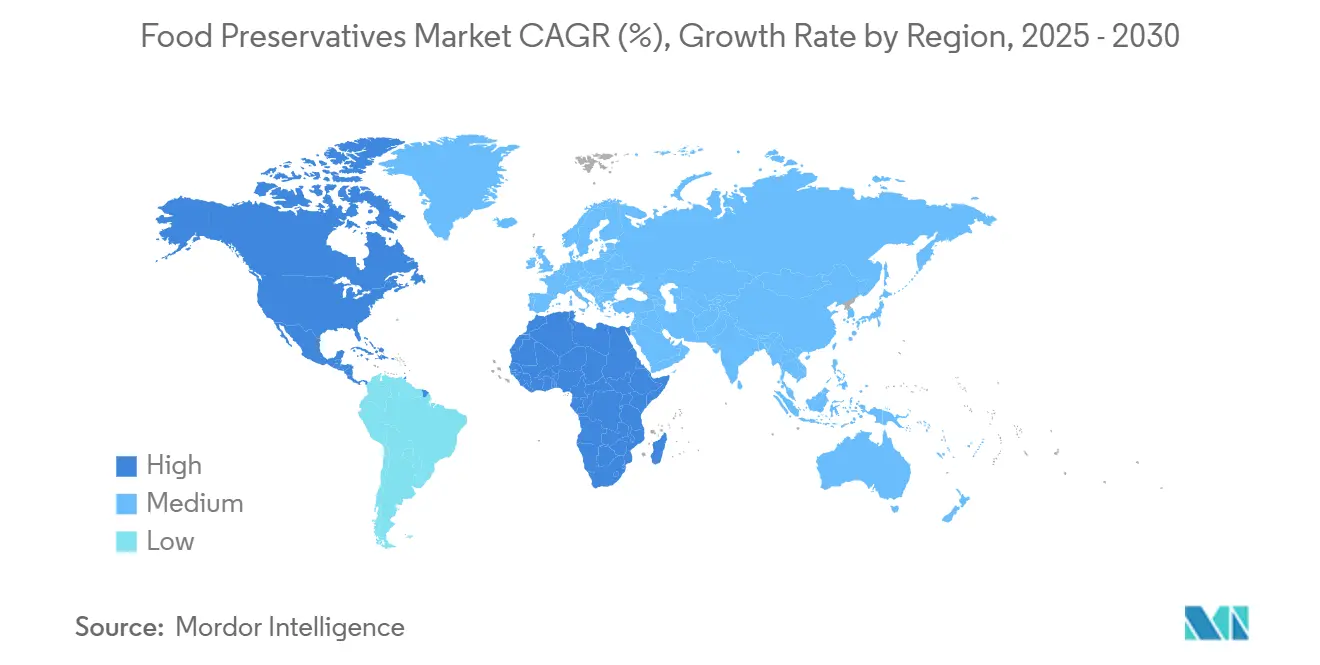

- По географии Северная Америка сохранила крупнейшую позицию с долей 31,37% в 2024 году; регион Ближнего Востока и Африки прогнозируется к росту с среднегодовым темпом роста 7,28%.

Глобальные тенденции и аналитика рынка пищевых консервантов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | График влияния |

|---|---|---|---|

| Потребительское предпочтение переработанных пищевых продуктов | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Спрос на удобные продукты с продленным сроком годности | +0.9% | Глобально, ускорен в городских центрах Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Подпитывающий спрос на органические продукты питания | +0.8% | Северная Америка и Европейский союз в первую очередь, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Прогресс в технологиях консервации пищевых продуктов | +0.7% | Глобально, возглавляемый Северной Америкой и Европой, центрами исследований и разработок | Среднесрочный (2-4 года) |

| Урбанизация и изменяющиеся образы жизни | +0.6% | Основа Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Инвестиции в исследования и разработки | +0.5% | Северная Америка и Европа, развивающийся в Китае | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Потребительское предпочтение переработанных пищевых продуктов

Глобальный рынок пищевых консервантов демонстрирует значительный рост, в первую очередь обусловленный устойчивым потребительским спросом на переработанные пищевые продукты. Ускорение урбанизации и все более требовательные образы жизни породили существенный спрос на удобные, готовые к употреблению и легкие в приготовлении варианты питания. Переработанные продукты требуют продленных сроков годности и стабильности во время хранения и транспортировки, делая консерванты основополагающими для поддержания безопасности пищевых продуктов, вкуса и качества. Распространение домохозяйств с двумя доходами и односемейных домохозяйств существенно способствовало увеличению потребления упакованных и переработанных продуктов, поскольку эти продукты обеспечивают эффективные решения при сохранении разнообразия и питательной ценности. Согласно Международному совету по пищевой информации (IFIC), в 2024 году 79% взрослых в Соединенных Штатах учитывали уровень обработки пищевых продуктов и напитков при принятии решений о покупке [1]Источник: Международный совет по пищевой информации, "Опрос IFIC о питании и здоровье 2024", foodinsight.org. Эта рыночная динамика иллюстрирует, что хотя потребители отдают приоритет удобству переработанных продуктов, их растущая осведомленность о методах обработки пищевых продуктов и ингредиентах продолжает формировать ландшафт рынка пищевых консервантов.

Спрос на удобные продукты с продленным сроком годности

Спрос на удобные продукты с продленным сроком годности значительно влияет на рост рынка пищевых консервантов. Современные образы жизни, быстрая урбанизация и увеличение домохозяйств с двумя доходами и односемейных домохозяйств коренным образом трансформировали пищевые предпочтения в сторону готовых к употреблению, упакованных и минимально обработанных продуктов. Потребители все чаще отдают приоритет продуктам, которые предлагают быстрое приготовление при сохранении оптимальной свежести и безопасности в течение продленных периодов, принуждая производителей включать как синтетические, так и натуральные консерванты. Более того, существенное расширение глобальных розничных сетей и ускоренный рост платформ электронной коммерции усилили требование к полочно-стабильным продуктам, поскольку пищевые товары должны поддерживать постоянное качество по всей протяженности расширенных цепочек поставок. Эта непрерывная эволюция в потребительских предпочтениях и каналах распределения подчеркивает критическую важность консервантов в глобальной пищевой промышленности, позиционируя рынок для устойчивого роста в прогнозном периоде.

Подпитывающий спрос на органические продукты питания

Растущее потребительское предпочтение органических продуктов питания стимулирует рост глобального рынка пищевых консервантов, особенно для натуральных и биоосновных решений консервации. Этот сдвиг проистекает из повышенной заботы о здоровье, экологической осведомленности и обеспокоенности искусственными добавками в пищевых продуктах. Потребители ищут продукты, которые они воспринимают как более безопасные и минимально обработанные, побуждая производителей включать натуральные консерванты, такие как уксус, низин и экстракт розмарина. Органические продукты, которые содержат меньше синтетических добавок и более высокое содержание влаги, более восприимчивы к микробной порче, делая эффективную натуральную консервацию существенной для безопасности и стабильности при хранении. Органический рынок Соединенных Штатов демонстрирует эту тенденцию, достигнув 71,6 млрд долларов США в 2024 году с ростом на 5,2% в годовом исчислении, согласно Ассоциации органической торговли [2]Источник: Ассоциация органической торговли, "Рост органического рынка США ускорился в 2024 году", ota.com. Этот рост указывает как на потребительское принятие ориентированных на здоровье пищевых продуктов, так и на увеличенный масштаб производства и распределения органических продуктов питания.

Прогресс в технологиях консервации пищевых продуктов

Технология консервации пищевых продуктов все больше принимает биомиметические подходы, которые воспроизводят естественные механизмы консервации для промышленного использования. Прецизионная ферментация позволяет производство натуральных консервантов, включая органические кислоты и антимикробные пептиды, с постоянным качеством и эффективностью. Нанотехнологии в консервации пищевых продуктов разрабатывают системы контролируемого высвобождения, которые повышают эффективность консервантов при снижении сенсорного воздействия. Передовые упаковочные системы интегрируются с методами консервации для реагирования на условия окружающей среды, продлевая срок годности продукции и снижая содержание консервантов. Интеграция искусственного интеллекта позволяет данные-ориентированные стратегии консервации, которые соответствуют консервантам специфическим формулировкам продуктов и потребностям распределения. Эти технологические разработки помогают балансировать эффективность консервации, стоимость и потребительское принятие, создавая новые возможности на рынке консервации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | График влияния |

|---|---|---|---|

| Строгие государственные регулирования относительно использования синтетических консервантов | -0.8% | Глобально, наиболее ограничительно в Европе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Растущие заботы о здоровье стимулируют отход от химических консервантов | -0.6% | Северная Америка и Европейский союз в первую очередь, расширение глобально | Среднесрочный (2-4 года) |

| Ценовые ограничения и вызовы цепочки поставок в принятии натуральных консервантов | -0.5% | Глобально, острый на развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Ограниченный срок годности натуральных консервантов | -0.4% | Глобально, особенно сложный в жарком климате | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования относительно использования синтетических консервантов

Строгие регулятивные рамки, управляющие синтетическими консервантами, представляют значительное препятствие для расширения глобального рынка пищевых консервантов. Усиливающийся контроль со стороны регулятивных органов и повышенная потребительская осведомленность принуждают производителей пищевых продуктов систематически снижать или устранять искусственные добавки из их продуктовых формулировок. Управление по контролю за продуктами и лекарствами США (FDA), Европейское агентство по безопасности пищевых продуктов (EFSA) и другие национальные регулятивные органы применяют всеобъемлющие ограничения через строгие ограничения использования, обязательные протоколы маркировки и систематические оценки безопасности для синтетических консервантов, включая бензоат натрия, сорбат калия, нитраты и сульфиты. Эти регулятивные меры, внедряемые для решения критических проблем здоровья, таких как аллергические реакции, гиперактивность, канцерогенность и другие неблагоприятные долгосрочные последствия для здоровья, составляют существенное рыночное ограничение, которое фундаментально бросает вызов траектории роста индустрии пищевых консервантов.

Растущие заботы о здоровье стимулируют отход от химических консервантов

Глобальный рынок пищевых консервантов встречает существенные ограничения, связанные с повышенным потребительским сознанием здоровья относительно химических и синтетических консервантов. Рынок испытывает значительные ограничения, поскольку потребительские предпочтения демонстрируют выраженный переход к продуктам, воспринимаемым как более здоровые и более натуральные, следовательно, увеличивая спрос на чистые этикетки и химически свободные пищевые продукты. Это рыночное препятствие подтверждается данными Международного совета по пищевой информации (IFIC), которые указывают, что 24% потребителей США в 2024 году систематически анализируют пищевые этикетки для подтверждения того, что продукты лишены химических добавок, представляя существенный рыночный сегмент, активно избегающий искусственных консервантов. Как прямое следствие, производители пищевых продуктов сталкиваются с усиленным давлением для переформулирования их продуктовых композиций, требуя замещения синтетических консервантов натуральными альтернативами, полученными из растительных экстрактов, трав и побочных продуктов ферментации.

Сегментный анализ

По типу: натуральный сегмент нарушает доминирование синтетических

В 2024 году синтетические консерванты доминировали на глобальном рынке пищевых консервантов с долей 59,43%, отражая их эффективность, надежность и экономическую эффективность в крупнообъемной обработке пищевых продуктов. Сорбаты, бензоаты и пропионаты остаются существенными синтетическими консервантами, обеспечивая антимикробную защиту для хлебобулочных изделий, напитков, молочных продуктов и переработанного мяса. Эти консерванты демонстрируют превосходную производительность в сложных условиях, включая продукты с высоким pH, требования продленного срока годности и сложные цепи распределения с переменными температурными условиями. Экономическая эффективность и возможности стандартизации синтетических консервантов делают их существенными для крупномасштабных производителей, управляющих протяженными цепочками поставок.

Сегмент натуральных консервантов прогнозирует среднегодовой темп роста 7,50% до 2030 года, стимулируемый регулятивными разработками и потребительскими предпочтениями. Потребительский спрос на чистые этикетки продуктов с узнаваемыми ингредиентами побудил производителей адаптировать их формулировки. Натуральные опции, включая низин, натамицин, уксус, экстракт розмарина и смешанные токоферолы, увеличивают популярность из-за их минимальной обработки и совместимости с органическими и не-ГМО продуктами. Европейское агентство по безопасности пищевых продуктов (EFSA) поддержало эту тенденцию, увеличив приемлемое ежедневное потребление (ADI) низина с 0,13 мг до 1 мг на килограмм веса тела и расширив его одобренное использование в незрелых сырах и термически обработанных мясных продуктах.

По функциям: антимикробные лидируют среди императивов безопасности

На рынке пищевых консервантов антимикробные препараты поддерживают доминирующую позицию с долей рынка 57,43% в 2024 году, в первую очередь обусловленную повышенными требованиями безопасности пищевых продуктов после глобальных нарушений цепочки поставок и инцидентов пищевых заболеваний. Антимикробный сегмент охватывает как синтетические, так и натуральные решения консервации, от установленных применений бензоата натрия до передовых бактериоциновых технологий, которые обеспечивают целенаправленный микробный контроль. Внедрение технологии прецизионной ферментации облегчает производство антимикробных пептидов, предлагая усиленную специфичность патогенов при поддержании целостности продукта.

Антиоксидантный сегмент демонстрирует превосходный рыночный рост при среднегодовом темпе роста 6,44%, стимулируемый увеличенным отраслевым признанием предотвращения окисления в поддержании питательной целостности и стабильности продукта. Антиоксиданты выполняют двойные рыночные требования в эффективности консервации и повышении питательной ценности, позволяя производителям внедрять стратегическое премиальное ценообразование для натуральных альтернатив консервации. Смешанные токоферолы и экстракты розмарина поддерживают рыночное лидерство в натуральных антиоксидантных применениях, поддерживаемые установленным потребительским принятием и всеобъемлющим регулятивным соответствием на глобальных рынках.

По форме: жидкий сегмент получает преимущества обработки

Сухие/гранулированные консерванты поддерживают доминирующую позицию с долей рынка 61,34% в 2024 году, обусловленную их превосходными характеристиками обращения, стабильностью хранения и хорошо установленными производственными процессами. Эти твердые системы консервации демонстрируют значительное рыночное проникновение в крупнообъемных пищевых применениях, где точное дозирование и равномерное распределение существенны, особенно в выпечке и производстве закусок, где контроль влаги первостепенен. Рыночное лидерство сухого сегмента подкреплено существующей производственной инфраструктурой, операционной эффективностью и экономическими преимуществами концентрированных систем консервации, способствуя устойчивому рыночному росту.

Рынок пищевых консервантов демонстрирует устойчивую динамику роста с жидким сегментом, регистрирующим среднегодовой темп роста 6,65%, в первую очередь стимулируемый передовыми возможностями обработки, включая улучшенную дисперсию, сниженное воздействие пыли и превосходную совместимость автоматизации. Эти системы консервации облегчают точное применение и беспрепятственную интеграцию с непрерывными операциями обработки, особенно в производстве напитков и соусов, где равномерное распределение критично. Расширение сегмента коррелирует с увеличивающимся принятием натуральных консервантов, поскольку растительные экстракты и соединения, полученные ферментацией, демонстрируют оптимальную производительность в жидких формулировках.

По применению: сегмент готовых блюд ускоряется

Применения хлебобулочных и кондитерских изделий удерживают долю рынка 27,62% в 2024 году, поскольку эти продукты требуют передовых технологий консервации для поддержания качества, продления срока годности и обеспечения безопасности пищевых продуктов по каналам распределения. Потребности консервации сегмента включают контроль влаги, ингибирование плесени и предотвращение окисления, требуя многофункциональных систем консервации. Хотя пропионат кальция и производные сорбиновой кислоты остаются первичными консервантами, растущее потребительское предпочтение чистых этикеток продуктов увеличило принятие натуральных альтернатив, таких как системы на основе уксуса и растительные экстракты.

Готовые блюда появляются как самый быстрорастущий сегмент применения со среднегодовым темпом роста 8,68%, поддерживаемый урбанизацией и изменяющимися образами жизни, которые подчеркивают удобство без жертвования качеством. Этот сегмент требует систем консервации, которые поддерживают сенсорные качества и питательную ценность во время охлажденного хранения, обеспечивая микробиологическую безопасность по разнообразным комбинациям ингредиентов. Натуральные разработки консервации включают интегрированные системы, комбинирующие растительные экстракты с упаковкой в модифицированной атмосфере для продления срока годности при поддержании статуса чистой этикетки. Рост сегмента отражает увеличивающийся спрос на приготовленные продукты, которые нуждаются в передовых методах консервации для удовлетворения требований удобства, качества и безопасности в глобальном распределении.

Примечание: Сегментные доли всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживает доминирующую долю рынка 31,37% в 2024 году, стимулируемую строгими регулятивными рамками, которые продвигают достижения в технологиях консервации. Хорошо развитый сектор производства пищевых продуктов и установленные цепочки поставок в Северной Америке требуют эффективных систем консервации для поддержания безопасности пищевых продуктов и стабильности при хранении по обширным сетям распределения. Сила рынка дополнительно поддерживается увеличивающимся потребительским спросом на переработанные и упакованные продукты питания, которые предлагают удобство и более длительный срок годности. Согласно Академии питания и диетологии, более 60% продуктов питания, приобретенных американцами в 2023 году, содержали технические добавки, включая консерванты [3]Источник: Академия питания и диетологии, "Покупатель, будь осторожен", eatrightpro.org. Этот высокий процент отражает как широкое использование консервантов в пищевой системе Соединенных Штатов, так и потребительское принятие этих ингредиентов.

Европа поддерживает значительное рыночное присутствие через свое регулятивное лидерство, которое формирует глобальные тенденции технологий консервации. Обновленные регулирования Европейского агентства по безопасности пищевых продуктов о пищевых добавках стимулируют инновации в натуральных альтернативах консервации. Азиатско-Тихоокеанский регион испытывает рост через урбанизацию, расширение населения, растущие располагаемые доходы и быстрое развитие сектора упакованных продуктов питания. Страны, включая Китай, Индию, Индонезию и Вьетнам, подвергаются значительным демографическим и экономическим изменениям, приводящим к сдвигам потребительского образа жизни к удобным, переработанным и готовым к употреблению пищевым продуктам, увеличивая спрос на эффективные решения консервации.

Ближний Восток и Африка появляются как самые быстрорастущие регионы со среднегодовым темпом роста 7,28%, стимулируемые быстрой урбанизацией, расширяющимися популяциями среднего класса и увеличивающейся осведомленностью о безопасности пищевых продуктов. Рост регионов отражает модели экономического развития, которые увеличивают потребление переработанных продуктов питания при повышении ожиданий качества, создавая устойчивый спрос на технологии консервации, которые балансируют эффективность, стоимость и потребительское принятие по разнообразным рынкам.

Конкурентная среда

Рынок пищевых консервантов умеренно фрагментирован, среда, где установленные химические производители и биотехнологические фирмы конкурируют через технологическую дифференциацию. Фрагментация рынка результируется из разнообразных требований консервации по категориям продуктов питания, географическим регионам и регулятивным рамкам, создавая отличительные рыночные сегменты для специализированных решений консервации. Основные компании, такие как Corbion N.V., Givaudan S.A., Kerry Group plc и DSM-Firmenich AG, используют свои экономии масштаба и вертикально интегрированные цепочки поставок для поддержания рыночных позиций.

Конкурентная динамика демонстрирует четкую сегментацию между крупномасштабными производителями, сосредоточенными на традиционных методах консервации, и развивающимися компаниями, специализирующимися на технологиях натуральной консервации. Эти развивающиеся фирмы нацеливаются на специфические рыночные применения, которые требуют инновационных решений, особенно в сегментах чистых этикеток и натуральной консервации. Эта рыночная структура позволяет множественным игрокам поддерживать прибыльные операции, обслуживая отличительные потребности клиентов и регулятивные требования.

Компании внедряют стратегические инициативы вертикальной интеграции и приобретения технологий для укрепления их контроля над платформами технологий консервации и обеспечения постоянного доступа к натуральному сырью. Конкурентный фокус эволюционировал к разработке всеобъемлющих решений консервации, которые одновременно решают множественные вызовы. Участники рынка направляют инвестиции к передовым технологиям, включая прецизионную ферментацию, системы инкапсуляции и интегрированные методы консервации, устанавливая конкурентные преимущества, которые распространяются за пределы обычных метрик цены и производительности.

Лидеры отрасли пищевых консервантов

-

Corbion N.V.

-

Givaudan S.A.

-

Kerry Group plc

-

DSM-Firmenich AG

-

Ita Food Improvers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Октябрь 2024: Amerex запустила свой продукт Biamex FP для улучшения консервации пищевых продуктов и расширения своего ассортимента натуральных консервантов Biamex. Продукт продлевает коммерческий срок годности пищевых товаров, приближающихся к их сроку годности, обеспечивая защиту против листерии и предотвращая гетероферментацию.

- Апрель 2024: Syensqo представила Riza, растительный ассортимент антиоксидантов и ароматизаторов, полученных из розмарина. Эти ингредиенты помогают сохранять омега-3 жирные кислоты, стабилизировать вкусовые и цветовые свойства и поддерживать качество продукта и срок годности в пищевых продуктах.

- Ноябрь 2023: Freund Corporation запустила Antimold-Mild EF, первый в отрасли экологически дружественный пищевой консервант, использующий BioPBS, биоразлагаемую смолу, произведенную Mitsubishi Chemical Group, в качестве упаковочного материала.

- Сентябрь 2023: Kemin Industries представила Shield V Plus Dry в регионе EMEA (Европа, Ближний Восток и Африка). Натуральный ингредиент комбинирует буферный уксус и ботанические экстракты для ингибирования роста плесени в тортах, тортильях и лепешках.

Охват отчета глобального рынка пищевых консервантов

Пищевые консерванты - это вещества, добавляемые в продукты питания и напитки для предотвращения порчи, вызванной неблагоприятными химическими реакциями. Рынок пищевых консервантов сегментирован по типу, функциям, форме, применению и географии. По типу рынок сегментирован на синтетические и натуральные. По функциям рынок сегментирован на антимикробные и антиоксиданты. По форме рынок сегментирован на сухие/гранулированные и жидкие. По применению рынок сегментирован на хлебобулочные и кондитерские изделия, мясо и птицу, готовые блюда, сладкие и соленые закуски, соусы и заправки, пищевые масла и другие применения. В терминах географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка был определен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Синтетические | Сорбаты |

| Бензоаты | |

| Пропионаты | |

| Другие | |

| Натуральные | Низин |

| Натамицин | |

| Уксус | |

| Экстракт розмарина | |

| Смешанные токоферолы | |

| Другие |

| Антимикробные |

| Антиоксиданты |

| Сухие/гранулированные |

| Жидкие |

| Хлебобулочные и кондитерские изделия |

| Мясо и птица |

| Готовые блюда |

| Сладкие и соленые закуски |

| Соусы и заправки |

| Пищевые масла |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Синтетические | Сорбаты |

| Бензоаты | ||

| Пропионаты | ||

| Другие | ||

| Натуральные | Низин | |

| Натамицин | ||

| Уксус | ||

| Экстракт розмарина | ||

| Смешанные токоферолы | ||

| Другие | ||

| По функциям | Антимикробные | |

| Антиоксиданты | ||

| По форме | Сухие/гранулированные | |

| Жидкие | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Мясо и птица | ||

| Готовые блюда | ||

| Сладкие и соленые закуски | ||

| Соусы и заправки | ||

| Пищевые масла | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых консервантов?

Рынок составляет 3,63 млрд долларов США в 2025 году и прогнозируется к достижению 4,65 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 5,08%.

Какой тип консерванта растет быстрее всего?

Натуральные консерванты лидируют рост со среднегодовым темпом роста 7,50%, поскольку регуляторы и потребители предпочитают растительные и ферментационные решения.

Почему антимикробные препараты являются крупнейшей функциональной категорией?

Императивы безопасности пищевых продуктов делают широкоспектральные антимикробные препараты незаменимыми, приводя к 57,43% дохода 2024 года.

Какой регион предлагает наибольший потенциал роста?

Ближний Восток и Африка показывают самый быстрый региональный среднегодовой темп роста 7,28%, стимулируемый новыми инвестициями в переработку и высокими температурами окружающей среды, которые увеличивают потребности в сроке годности.

Последнее обновление страницы: