Размер и доля рынка молочной кислоты

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

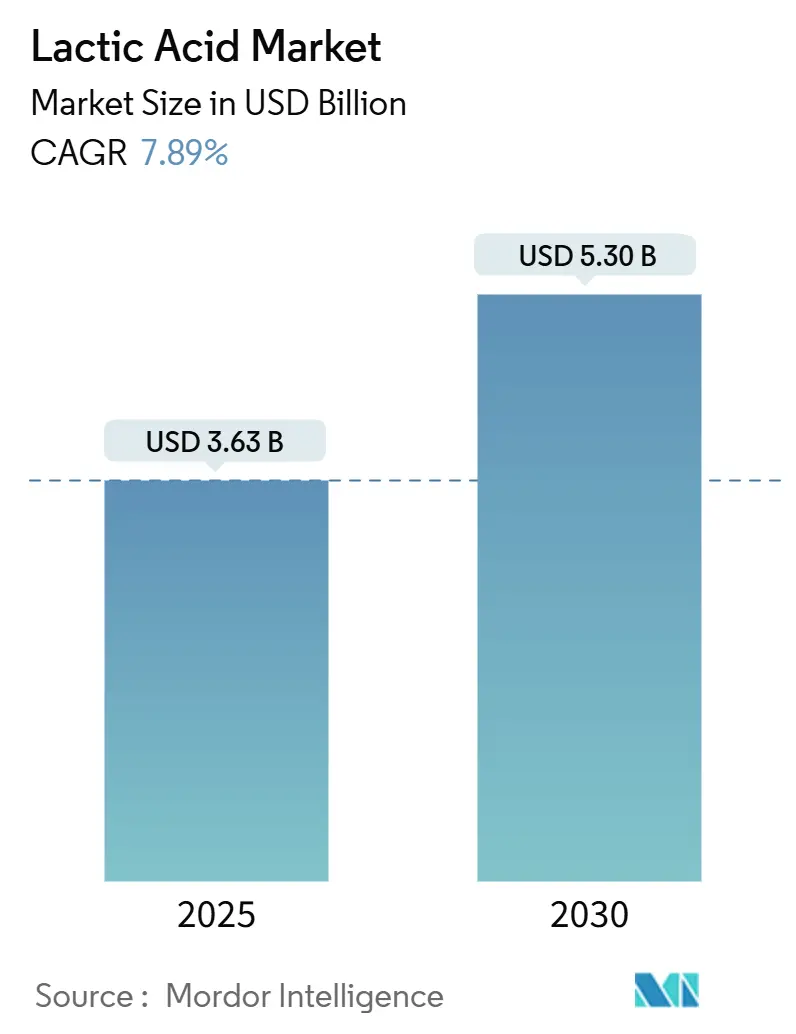

| Размер Рынка (2025) | 3.63 Миллиардов долларов США |

| Размер Рынка (2030) | 5.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

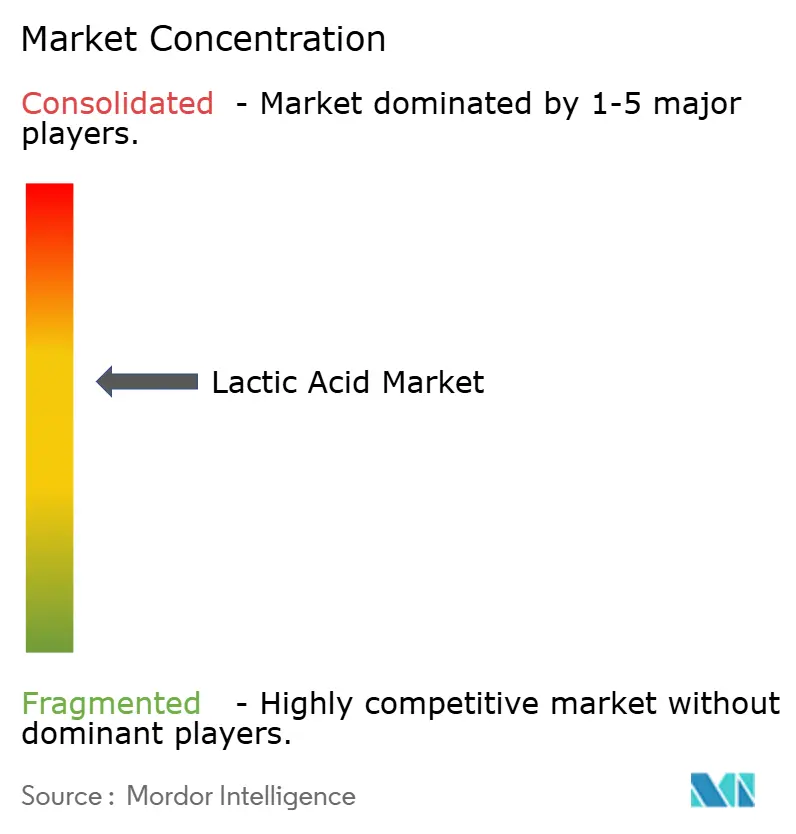

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочной кислоты от Mordor Intelligence

Прогнозируется увеличение размера рынка молочной кислоты с 3,63 млрд долл. США в 2025 году до 5,30 млрд долл. США к 2030 году при CAGR 7,89%. Расширение рынка обусловлено в первую очередь растущими применениями в биоразлагаемых пластиках, фармацевтических вспомогательных веществах и промышленных чистящих средствах. Сегмент биоразлагаемых пластиков растет благодаря экологическим проблемам и строгому регулированию обычных пластиков. В фармацевтике молочная кислота необходима для лекарственных препаратов и систем контролируемого высвобождения. Сектор промышленной очистки использует молочную кислоту за ее антимикробные свойства и экологическую совместимость. Факторами роста являются интегрированные производственные мощности в Азиатско-Тихоокеанском регионе, европейские правила, ограничивающие одноразовые пластики, и статус GRAS (общепризнанно безопасный) FDA США.[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Список статуса пищевых добавок", fda.govСегмент 3D-печати выигрывает от материалов на основе молочной кислоты, которые обеспечивают улучшенные механические свойства и биосовместимость. Отрасль поддерживает конкурентоспособность за счет вертикальной интеграции, разнообразных источников сырья и оптимизации процессов, что позволяет производителям эффективно управлять колебаниями цен на сырье. Это включает внедрение передовых технологий ферментации, эффективных процессов очистки и развитие стратегических партнерств по всей цепочке создания стоимости.

Ключевые выводы отчета

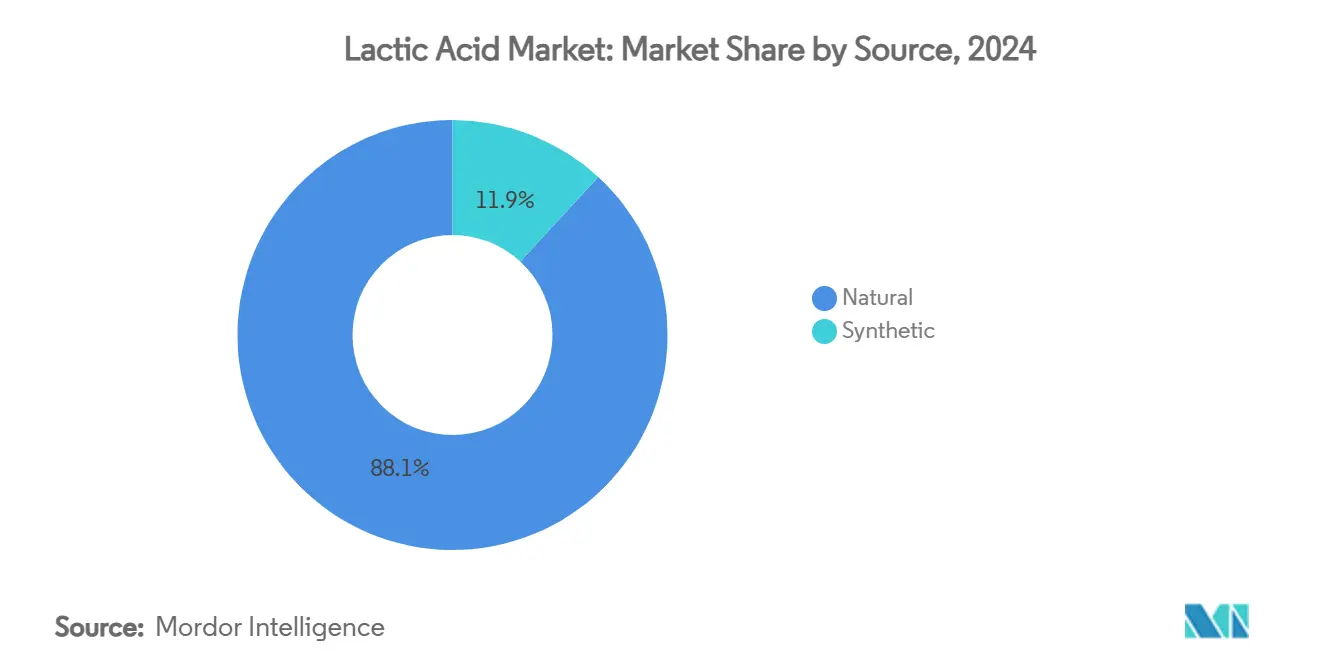

- По источнику натуральное брожение заняло 88,14% доли рынка молочной кислоты в 2024 году и прогнозируется к росту с CAGR 8,34% до 2030 года.

- По форме жидкий сегмент составил 64,82% доли размера рынка молочной кислоты в 2024 году; твердая форма демонстрирует CAGR 8,66% до 2030 года.

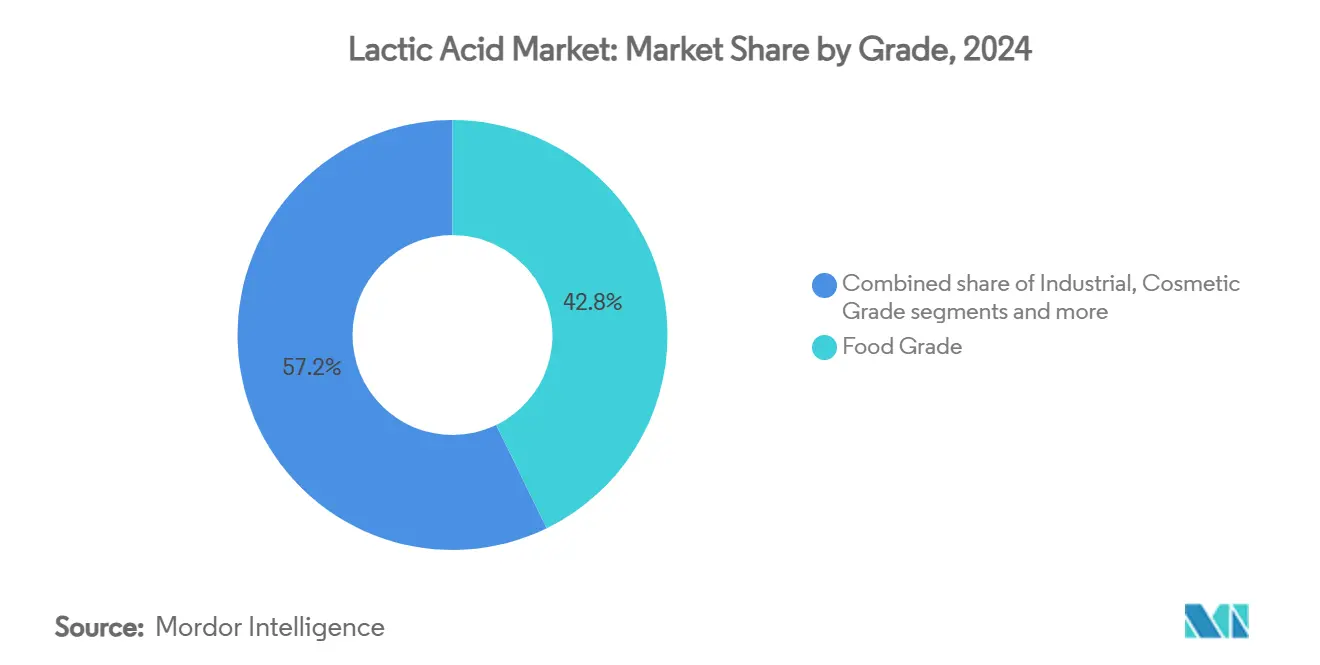

- По сорту пищевой сорт лидировал с 42,78% доли выручки в 2024 году; прогнозируется расширение промышленного сорта с CAGR 11,25% до 2030 года.

- По применению продукты питания и напитки удерживали 33,16% доли рынка молочной кислоты в 2024 году, тогда как сегмент PLA и биопластиков продвигается с CAGR 11,64% до 2030 года.

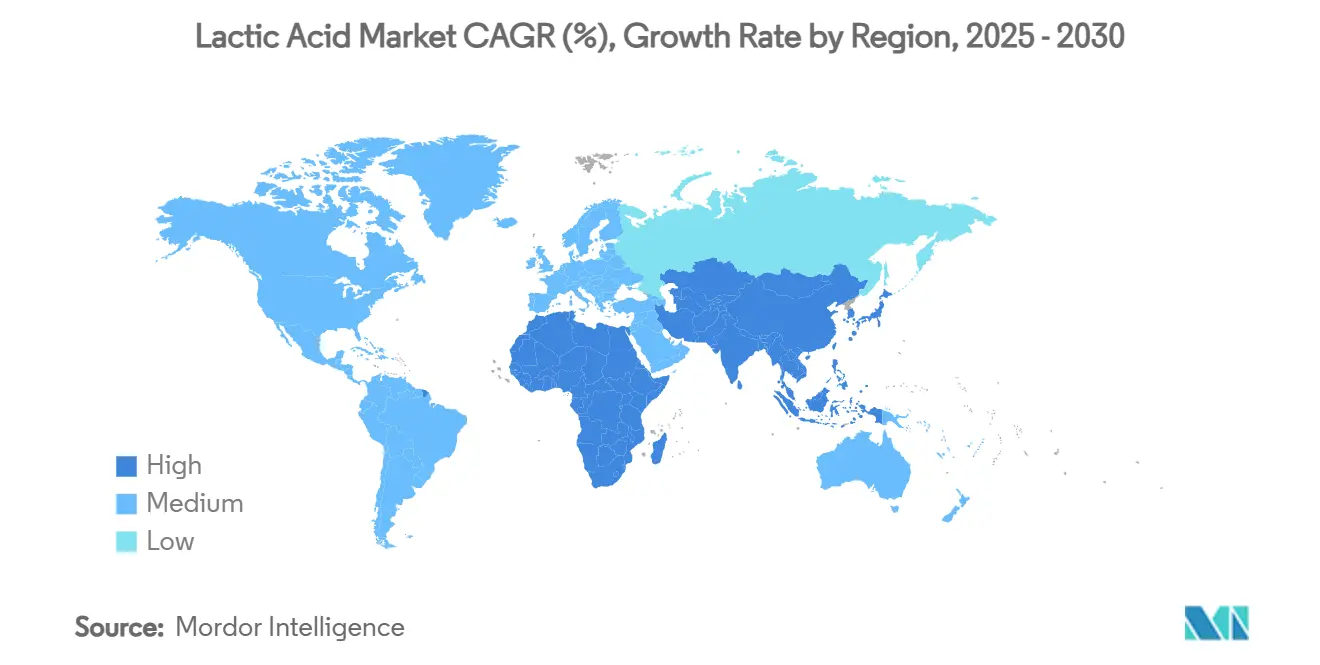

- По географии Азиатско-Тихоокеанский регион контролировал 31,08% доли рынка молочной кислоты в 2024 году и прогнозируется к росту с CAGR 9,08% до 2030 года.

Тенденции и аналитика глобального рынка молочной кислоты

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Спрос, обусловленный PLA, на биоразлагаемые пластики | +2.1% | Глобальный с лидерством АТР и Европы | Долгосрочный (≥ 4 года) |

| Использование в пищевых продуктах и напитках как консервант и ароматизатор | +1.8% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Фармацевтические препараты и вспомогательные вещества | +1.3% | Северная Америка и Европа | Долгосрочный (≥ 4 года) |

| Расширение средств личной гигиены и косметики | +0.9% | Премиальные рынки по всему миру | Среднесрочный (2-4 года) |

| Составы для промышленной очистки | +0.7% | Глобальные промышленные центры | Краткосрочный (≤ 2 года) |

| Добавки к кормам для животных | +0.5% | АТР и Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос, обусловленный PLA, на биоразлагаемые пластики

Эволюция молочной кислоты от пищевой добавки к прекурсору полимера стимулирует значительный рост рынка, при этом применения полимолочной кислоты (PLA) способствуют общему CAGR рынка. Завод NatureWorks стоимостью 600 млн долл. США в Таиланде, запланированный к коммерческой эксплуатации к 2025 году, демонстрирует этот переход, объединяя производство молочной кислоты, синтез лактида и полимеризацию PLA в одном предприятии. Интегрированный подход предприятия направлен на оптимизацию производственной эффективности и снижение операционных расходов. Директива Европейского Союза об одноразовых пластиках поддерживает рост рынка, требуя биоразлагаемые альтернативы для конкретных упаковочных применений, создавая регулятивную основу, благоприятствующую принятию PLA[2]Источник: Служба сельскохозяйственных исследований USDA, "Снижение патогенов птицы с помощью промывки молочной кислотой", usda.gov. Планируемый завод Emirates Biotech в ОАЭ, который станет крупнейшим заводом PLA в мире, указывает на растущие инвестиции Ближнего Востока в этот рынок и подчеркивает приверженность региона производству устойчивых материалов. Расширение технологии PLA в филаменты для 3D-печати и медицинские устройства расширило ее рыночный потенциал, предлагая инновационные решения для производства и здравоохранения. Одобрение FDA поли-L-молочной кислоты для лечения потери лицевого жира демонстрирует ее универсальность и профиль безопасности в высокозначимых медицинских сегментах. Сочетание поддерживающих регулятивных рамок, непрерывного технологического прогресса и увеличенных производственных мощностей устанавливает PLA как основной драйвер роста рынка молочной кислоты до 2030 года, изменяя отраслевой ландшафт и создавая новые возможности для решений устойчивых материалов.

Использование в пищевых продуктах и напитках как консервант и ароматизатор

Сектор продуктов питания и напитков остается крупнейшим конечным рынком для молочной кислоты, с ростом, поддерживаемым растущим спросом на продукты с чистой маркировкой и натуральные методы консервации. Обозначение FDA молочной кислоты как общепризнанно безопасной (GRAS), с ограничениями, касающимися только надлежащей производственной практики, обеспечивает производителей продуктов питания всесторонними регулятивными указаниями по разработке продуктов, соблюдению безопасности и мерам контроля качества. Исследования USDA подтверждают эффективность молочной кислоты в снижении сальмонеллы в птицеводческих применениях, демонстрируя показатели снижения патогенов в контролируемых исследованиях и расширяя ее использование за пределы традиционных процессов молочного брожения.[3]Источник: Европейская комиссия, "Директива об одноразовых пластиках", ec.europa.euАнтимикробные свойства молочной кислоты были широко задокументированы в различных пищевых матрицах, показывая особую эффективность в средах переработки мяса и птицы. Европейское агентство по безопасности пищевых продуктов рекомендует концентрации молочной кислоты 2-5% для деконтаминации туш говядины, укрепляя ее роль в протоколах безопасности пищевых продуктов, стратегиях микробного контроля и общих стандартах гигиены переработки мяса. В сегменте растительных молочных продуктов производители используют специфические штаммы молочнокислых бактерий для снижения посторонних привкусов, улучшения усвоения питательных веществ и улучшения текстурных профилей, создавая возможности дифференциации продуктов через улучшенные органолептические свойства, функциональные преимущества и продленный срок хранения. Применение молочной кислоты в растительных альтернативах молочных продуктов также показало многообещающие результаты в стабилизации белков и развитии вкуса, особенно в ферментированных продуктах, таких как альтернативы йогурта и заменители сыра.

Фармацевтические препараты и вспомогательные вещества

Принятие производных молочной кислоты фармацевтической промышленностью обусловлено их биосовместимостью, доказанной безопасностью и регулятивным признанием в парентеральных составах. Corbion поддерживает уникальную рыночную позицию как единственный поставщик лактата кальция с сертификатом пригодности от Европейского директората по качеству лекарственных средств, отражая строгие требования к качеству и всесторонние стандарты документации в фармацевтических применениях. Принятие FDA стандарта ASTM F2579-18 как спецификации для аморфных смол поли(лактида) в хирургических имплантатах расширило использование производных молочной кислоты в медицинских устройствах, особенно в биоразлагаемых имплантатах и системах доставки лекарств. Недавние исследования сосредоточены на синтезе L-лактида из молочной кислоты для производства гранул PLA, устанавливая всестороннюю лабораторную технологию для медицинских применений, включая составы контролируемого высвобождения и каркасы для тканевой инженерии. Функция L-молочной кислоты выходит за рамки ее роли как вспомогательного вещества, служа агонистом рецептора гидроксикарбоновой кислоты 1 (HCA1), что открывает возможности для целенаправленных терапевтических вмешательств. Сочетание терапевтического потенциала, доказанных профилей безопасности, установленных производственных процессов и строгого регулятивного соответствия делает фармацевтические применения высокозначимым рыночным сегментом с существенными барьерами входа, включая обширные требования к документации и специализированные производственные возможности.

Расширение средств личной гигиены и косметики

Рост применений в средствах личной гигиены и косметике обусловлен эффективностью молочной кислоты как альфа-гидроксикислоты и поддерживающими регуляциями. Австралийское правительство разрешает использование молочной кислоты в косметических продуктах в концентрациях до 30% с требованиями соответствующей маркировки из-за потенциальной сенсибилизации кожи. Это регулирование обеспечивает безопасность потребителей, позволяя производителям разрабатывать эффективные средства по уходу за кожей в различных категориях продуктов, включая сыворотки, увлажняющие средства и химические пилинги. Научный комитет Европейской комиссии по потребительским продуктам устанавливает параметры безопасности, рекомендуя использование молочной кислоты при максимальной концентрации 2,5% с pH 5,0, что балансирует эффективность продукта с безопасностью пользователя. Эти руководящие принципы способствовали разработке инновационных составов как в массовых, так и в люксовых сегментах средств по уходу за кожей. Регистрация REACH Европейского агентства по химическим веществам, покрывающая 100-1000 тонн ежегодно в 2023 году, указывает на установленные цепочки поставок для косметических применений и демонстрирует широкое принятие ингредиента в европейской индустрии средств личной гигиены. Потребительский спрос на натуральные активные ингредиенты в сочетании с отшелушивающими и увлажняющими преимуществами молочной кислоты поддерживает рост в премиальных составах средств личной гигиены, которые предлагают более высокие маржи по сравнению с товарными применениями. Эти свойства делают молочную кислоту особенно ценной в антивозрастных продуктах, очищающих средствах для лица и профессиональных средствах по уходу за кожей, где ее способность улучшать текстуру кожи, уменьшать мелкие морщины и усиливать клеточное обновление обеспечивает эффективность продукта и удовлетворенность потребителей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие производственные затраты по сравнению с обычными альтернативами | -1.4% | Глобальное, особенно влияющее на ценочувствительные применения | Среднесрочное (2-4 года) |

| Колебания цен на сырье, особенно кукурузу и сахарный тростник | -0.8% | Америки и сельскохозяйственные регионы АТР | Краткосрочное (≤ 2 года) |

| Конкуренция с синтетическими альтернативами | -0.6% | Глобальные промышленные применения | Долгосрочное (≥ 4 года) |

| Проблемы хранения и транспортировки из-за химических свойств | -0.3% | Глобальные операции цепочки поставок | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Составы для промышленной очистки

Производственные затраты значительно ограничивают рост рынка, особенно влияя на конкурентоспособность молочной кислоты в ценочувствительных промышленных применениях. Процесс производства на основе ферментации требует существенных капитальных инвестиций в специализированные биореакторы, передовое оборудование разделения и сложные системы очистки по сравнению с синтетическими химическими путями, несмотря на экологические преимущества. Презентация Corbion на рынке капитала 2024 года подчеркивает всесторонние улучшения операционной эффективности и стратегические инициативы по реструктуризации для решения постоянных проблем конкурентоспособности затрат. Текущая структура затрат существенно влияет на товарные применения, где молочная кислота напрямую конкурирует с синтетическими консервантами и подкислителями, ограничивая проникновение на рынок в ценочувствительных сегментах, несмотря на превосходные экологические преимущества и устойчивые характеристики. Высокие производственные затраты влияют на всю цепочку создания стоимости, от закупки сырья до распределения конечных продуктов, создавая дополнительные проблемы для производителей, стремящихся поддерживать конкурентные цены при обеспечении качества продукции и стандартов устойчивости.

Волатильность цен на сырье

Рынок натуральной молочной кислоты сильно зависит от сельскохозяйственных сырьевых товаров, при этом кукуруза и сахарный тростник служат основным сырьем для производства. Подход интегрированного сахарного завода, реализованный в Индии, обеспечивает значительные преимущества по затратам через эффективное использование багассы сахарного тростника, превращая сельскохозяйственные отходы в ценные продукты. Однако этот метод сталкивается с значительными ограничениями из-за сезонной доступности и непредсказуемых колебаний сельскохозяйственного рынка. Стратегическое размещение предприятия NatureWorks в Таиланде обеспечивает местное снабжение сахарным тростником, что эффективно снижает транспортные расходы и минимизирует уязвимости цепочки поставок. Тем не менее, операции предприятия остаются подверженными региональным сельскохозяйственным условиям, которые непосредственно влияют на доступность и качество сырья. Текущие исследовательские инициативы по изучению кукурузной соломы для производства молочной кислоты демонстрируют многообещающий потенциал для снижения зависимости от пищевого сырья, хотя коммерческая реализация этих процессов требует дальнейшего развития и валидации. Рынок сталкивается с дополнительной сложностью из-за интенсивной конкуренции со стороны производителей этанола и биотоплива, нацеленных на то же сельскохозяйственное сырье. Эта конкуренция создает значительное повышающее давление на затраты на сырье, особенно в периоды, характеризующиеся повышенными ценами на энергию или когда правительства расширяют мандаты на биотопливо.

Сегментный анализ

По источнику: натуральное брожение доминирует на фоне предпочтений на биооснове

Натуральное брожение составляет 88,14% доли рынка молочной кислоты в 2024 году и ожидается к росту с CAGR 8,34% до 2030 года. Потребительские предпочтения продуктов на биооснове проистекают из растущей осведомленности о устойчивых методах производства и экологических проблемах. Регуляции безопасности пищевых продуктов, поддерживающие природные кислоты, особенно в применениях продуктов питания и напитков, дополнительно усиливают доминирование этого метода производства. Синтетическое производство, в первую очередь из нефтяных промежуточных продуктов, обслуживает специфические промышленные сегменты, где стоимость является основным соображением, такие как химическое производство и промышленные применения.

Технологические достижения в натуральном брожении включают мультисубстратную обработку, которая позволяет одновременное брожение различных сырьевых материалов, генетически отредактированные штаммы Lactobacillus, которые улучшают эффективность конверсии, и техники удаления продукта in situ, которые увеличивают производственные выходы. Успешная реализация демонстрационных проектов с использованием фруктовых отходов и лигноцеллюлозных остатков указывает на потенциал масштабированного производства без конкуренции с пищевыми культурами. Эти альтернативные источники сырья включают сельскохозяйственные остатки, отходы пищевой переработки и лесные побочные продукты. Эта диверсификация сырья помогает защитить рынок молочной кислоты от колебаний цен на зерно, продвигая принципы циркулярной экономики.

По форме: жидкие применения движут рынок несмотря на потенциал роста твердой формы

Жидкая молочная кислота удерживала 64,82% доли выручки в 2024 году благодаря совместимости с системами прямой перекачки в пищевых, фармацевтических и CIP-применениях (очистка на месте). Эта форма поддерживает свое рыночное доминирование, поскольку большинство промышленных биореакторов и нижестоящего заполняющего оборудования специально разработаны и оптимизированы для операций с жидкостями. Обширные инфраструктурные инвестиции в системы обращения с жидкостями по отраслям дополнительно усиливают это доминирование. Сегмент твердой формы растет с CAGR 8,66%, обусловленный увеличенным принятием в премиксах кормов для животных и сухих смесевых продуктах личной гигиены, особенно в регионах с проблемными условиями хранения и транспортировки. Рост также поддерживается растущим спросом на продукты с продленным сроком хранения и более легким обращением в процессах массового производства.

Недавние технологические достижения в процессах распылительной сушки и кристаллизации позволяют производителям поддерживать высокие уровни чистоты продукта, значительно снижая транспортные веса. Эти улучшения включают оптимизированное распределение размера частиц и улучшенные системы контроля влажности. Новые гибридные системы, сочетающие мембранную технологию и процессы выпаривания, снижают энергопотребление более чем на 10% согласно пилотным исследованиям, проведенным на множественных производственных предприятиях. Эти улучшения эффективности постепенно снижают историческую ценовую разницу между жидкой и твердой формами, делая твердую молочную кислоту все более конкурентоспособной в различных применениях. Разработка специализированных упаковочных решений и улучшенной стабильности хранения дополнительно усилила привлекательность твердой молочной кислоты на развивающихся рынках.

По сорту: промышленные применения ускоряются за пределами пищевого доминирования

Пищевая молочная кислота удерживала 42,78% доли рынка в 2024 году. Доминирование сегмента проистекает из широкого использования в консервации пищевых продуктов, улучшении вкуса и регулировании pH в индустрии продуктов питания и напитков. Растущие потребительские предпочтения натуральных консервантов и продуктов с чистой маркировкой дополнительно укрепляют его рыночную позицию. Промышленный сорт испытывает значительный рост с CAGR 11,25%, обусловленный увеличенным спросом в полимеризации PLA и применениях экологической очистки. Расширяющийся сектор биопластиков, строгие регуляции по обычным пластикам и растущие предпочтения экологически дружественных чистящих решений способствуют этой траектории роста. Фармацевтический сегмент поддерживает высокие маржи прибыли из-за требований сертификации GMP и ограниченной доступности поставщиков, как демонстрирует эксклюзивные европейские права Corbion на производство лактата кальция.

Промышленные применения приоритизируют оптическую чистоту над требованиями безопасности пищевых продуктов. Это позволяет производителям сократить этапы обработки обесцвечивания, увеличивая производственную мощность и снижая операционные расходы. Упрощенный производственный процесс позволяет производителям поддерживать постоянное качество при оптимизации использования ресурсов. Результирующая гибкость производства обеспечивает конкурентные цены для контрактов биопластиков, способствуя расширению рынка. Это преимущество по затратам особенно укрепило позицию промышленной молочной кислоты в развивающихся применениях и новых рыночных сегментах, включая биоразлагаемые упаковочные материалы, устойчивые текстили и зеленые растворители для промышленной очистки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: трансформация PLA изменяет традиционный пищевой фокус

Продукты питания и напитки поддерживают 33,16% доли выручки 2024 года, в то время как PLA демонстрирует сильный рост 11,64% ежегодно. Традиционные применения включают молочное брожение, переработку мяса и подкисление напитков. Упаковочные регуляции, увеличенное принятие 3D-печати и расширяющиеся медицинские применения поддерживают эту траекторию роста. Диверсификация рынка по средствам личной гигиены, фармацевтике и промышленным очистителям помогает смягчить циклические риски.

В то время как пищевые применения обеспечивают стабильный базовый спрос, производители направляют новые инвестиции в возможности производства полимеров в ответ на поддерживающие регуляции и увеличенную приверженность биопластикам от владельцев брендов. Применения средств личной гигиены и косметики выигрывают от установленных регулятивных рамок и потребительского принятия альфа-гидроксикислот в составах средств по уходу за кожей. Фармацевтические и здравоохранительные применения требуют премиальных цен из-за строгих требований к качеству и специализированных производственных процессов. Промышленная и химическая обработка представляет развивающуюся область роста, особенно в чистящих составах, где антимикробные свойства молочной кислоты и биоразлагаемость предлагают преимущества над синтетическими альтернативами. Диверсификация применений отражает эволюцию молочной кислоты от односторонней пищевой добавки к платформенному химическому веществу с множественными высокозначимыми конечными рынками.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 31,08% доли рынка в 2024 году и ожидается к росту с CAGR 9,08% до 2030 года. Регион поддерживает конкурентное преимущество через интегрированные производственные предприятия в Таиланде, Китае и Индии, которые выигрывают от легко доступного сырья сахарного тростника и кукурузы наряду с более низкими требованиями к капитальным расходам на установленную тонну. Предприятие NatureWorks в Таиланде иллюстрирует эту региональную стратегию, объединяя местную доступность сырья, экономию масштаба и стратегическую близость к экспортным портам. Рост рынка дополнительно поддерживается растущим внутренним спросом на одноразовые предметы общественного питания и регулятивными требованиями для компостируемых торговых пакетов.

Северная Америка поддерживает свою рыночную позицию через установленную инфраструктуру мокрого помола кукурузы, сложные биообрабатывающие возможности и четко определенные регулятивные рамки. Регион фокусируется на высокозначимых применениях в медицинских, личной гигиены и секторах безопасности пищевых продуктов. Несмотря на увеличенный импорт упаковки PLA из Азии, североамериканский рынок остается стабильным из-за корпоративных предпочтений местного снабжения для снижения выбросов области 3.

Рост европейского рынка обусловлен в первую очередь Директивой об одноразовых пластиках, которая поощряет производителей принимать компостируемые альтернативы. Компании как Galactic и Jungbunzlauer адаптировались к регулятивным требованиям, установив сильные позиции в фармацевтических и косметических применениях. В то время как колебания сельскохозяйственных цен влияют на показатели принятия, инициативы Зеленого курса продолжают поддерживать инвестиции в региональные предприятия ферментации.

Конкурентный ландшафт

Рынок демонстрирует умеренную конкуренцию, при этом топ-пять компаний составляют основную долю общей выручки. Corbion, Cargill и Galactic поддерживают свои рыночные позиции через установленную экспертизу брожения, собственные бактериальные культуры и интегрированные предприятия производства полимеров. NatureWorks, совместное предприятие между Cargill и PTT Global Chemical, выигрывает от обеспеченных внутренних возможностей производства полимолочной кислоты (PLA).

Компании формируют стратегические партнерства для доступа к новому сырью и укрепления отношений с клиентами. Расширение производственной мощности Corbion в Таиланде дополняет операции совместного предприятия PLA, подчеркивая значимость региональных производственных центров. Сотрудничество Emirates Biotech с Sulzer для предприятия PLA в ОАЭ сигнализирует о входе региона Персидского залива на рынок, поддерживаемого сильными финансовыми ресурсами и инициативами экономической диверсификации.

В то время как технологические барьеры остаются умеренными, установленные компании поддерживают конкурентные преимущества через регулятивные одобрения в фармацевтических и пищевых применениях. Стартап-компании разрабатывают альтернативные методы производства, включая обработку лигноцеллюлозного сырья, электро-ферментацию и технологии рециркуляции ферментов. Эти инновации могут снизить производственные затраты на 20-30% в коммерческом масштабе. Патенты, покрывающие модифицированные штаммы Lactobacillus и безрастворительные процессы разделения, становятся решающими для конкурентного преимущества в индустрии.

Лидеры индустрии молочной кислоты

-

Corbion NV

-

Henan Jindan Lactic Acid Technology Co., Ltd

-

Galactic S.A.

-

Cargill Incorporated

-

Jungbunzlauer Suisse AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025: Sulzer подписала контракт на поставку с Emirates Biotech для предоставления собственного оборудования для крупномасштабного предприятия производства полимолочной кислоты (PLA) в Объединенных Арабских Эмиратах.

- Август 2024: Jungbunzlauer расширила свой ассортимент биоцидных продуктов, представив L(+)-молочную кислоту как экологически устойчивый дезинфектант. Продукт эффективно устраняет грам-отрицательные бактерии и оболочечные вирусы при низких концентрациях, оставаясь биоразлагаемым, отвечая растущему рыночному спросу на устойчивые антимикробные решения.

- Апрель 2024: SK Geo Centric разработала технологию производства молочной кислоты, основного сырья для биопластика PLA (полимолочная кислота). Метод производства, разработанный исследовательской группой Института экологических наук и технологий SK Innovation, использует микробное брожение для минимизации затрат и химических побочных продуктов.

- Декабрь 2023: Sulzer Chemtech разработала технологию SULAC для удовлетворения растущего спроса на биополимер лактид и поддержки принятия устойчивых, высококачественных пластиков. Технология позволяет производителям полимолочной кислоты (PLA) интегрировать возможности производства молочной кислоты в лактид в свои операции.

Область применения глобального отчета о рынке молочной кислоты

Молочная кислота - это бесцветная или желтоватая, сиропообразная, водорастворимая жидкость, C3H6O3, изобилующая в кислом молоке, производимая в основном брожением кукурузного крахмала, мелассы, картофеля и т.д., или синтезированная. Она используется в основном в крашении и текстильной печати, как вкусовой агент в пище и в медицине. По источнику рынок сегментируется на натуральный и синтетический. По применению рынок сегментируется на мясо, птицу и рыбу, напитки, кондитерские изделия, выпечку, фрукты и овощи, и молочные продукты. По регионам рынок сегментируется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размеров рынка и прогнозы выполнены на основе стоимости (в долл. США).

| Натуральная |

| Синтетическая |

| Жидкая |

| Твердая |

| Пищевой сорт |

| Промышленный сорт |

| Фармацевтический сорт |

| Косметический сорт |

| Продукты питания и напитки | Мясо, птица и морепродукты |

| Молочные продукты | |

| Выпечка | |

| Кондитерские изделия | |

| Напитки | |

| Прочие применения продуктов питания и напитков | |

| Полимолочная кислота (PLA) и биопластики | |

| Средства личной гигиены и косметика | |

| Фармацевтика и здравоохранение | |

| Промышленная и химическая переработка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По источнику | Натуральная | |

| Синтетическая | ||

| По форме | Жидкая | |

| Твердая | ||

| По сорту | Пищевой сорт | |

| Промышленный сорт | ||

| Фармацевтический сорт | ||

| Косметический сорт | ||

| По применению | Продукты питания и напитки | Мясо, птица и морепродукты |

| Молочные продукты | ||

| Выпечка | ||

| Кондитерские изделия | ||

| Напитки | ||

| Прочие применения продуктов питания и напитков | ||

| Полимолочная кислота (PLA) и биопластики | ||

| Средства личной гигиены и косметика | ||

| Фармацевтика и здравоохранение | ||

| Промышленная и химическая переработка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка молочной кислоты?

Рынок молочной кислоты оценивается в 3,63 млрд долл. США в 2025 году и прогнозируется к достижению 5,30 млрд долл. США к 2030 году

Какой регион удерживает наибольшую долю рынка молочной кислоты?

Азиатско-Тихоокеанский регион контролирует наибольшую региональную долю в 31,08% в 2024 году и также является самым быстрорастущим регионом с CAGR 9,08% до 2030 года

Какое применение расширяется наиболее быстро для молочной кислоты?

Использование полимолочной кислоты (PLA) и других биопластиков является самым быстрорастущим применением, развивающимся с CAGR 11,64% благодаря спросу на компостируемую упаковку и материалы для 3D-печати

Кто является ведущими игроками на рынке молочной кислоты?

Corbion, Cargill/NatureWorks и Galactic лидируют в глобальных поставках с интегрированными операциями ферментации и PLA, вместе удерживая примерно две трети мировой выручки.

Последнее обновление страницы: