Размер рынка удобрений

| Период исследования | 2016 - 2030 | |

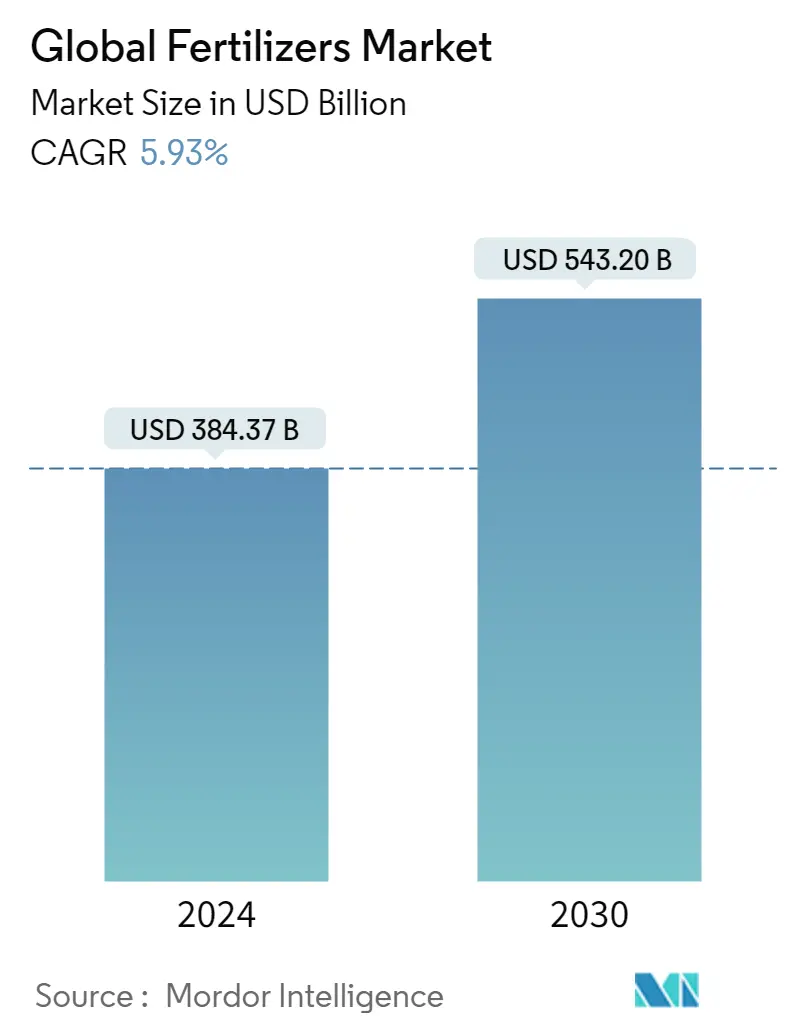

| Размер Рынка (2024) | 384.37 млрд долларов США | |

| Размер Рынка (2030) | 543.20 млрд долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 5.93 % | |

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений

Объем мирового рынка удобрений оценивается в 384,37 миллиарда долларов США в 2024 году и, как ожидается, достигнет 543,20 миллиарда долларов США к 2030 году, при этом среднегодовой темп роста составит 5,93% в течение прогнозируемого периода (2024-2030 годы).

- Самый быстрорастущий сегмент по продукту — железо. Щелочные почвы с высоким уровнем pH, ухудшение здоровья и качества почв приводят к дефициту железа, что увеличивает глобальный спрос на производство высокоурожайных сельскохозяйственных культур.

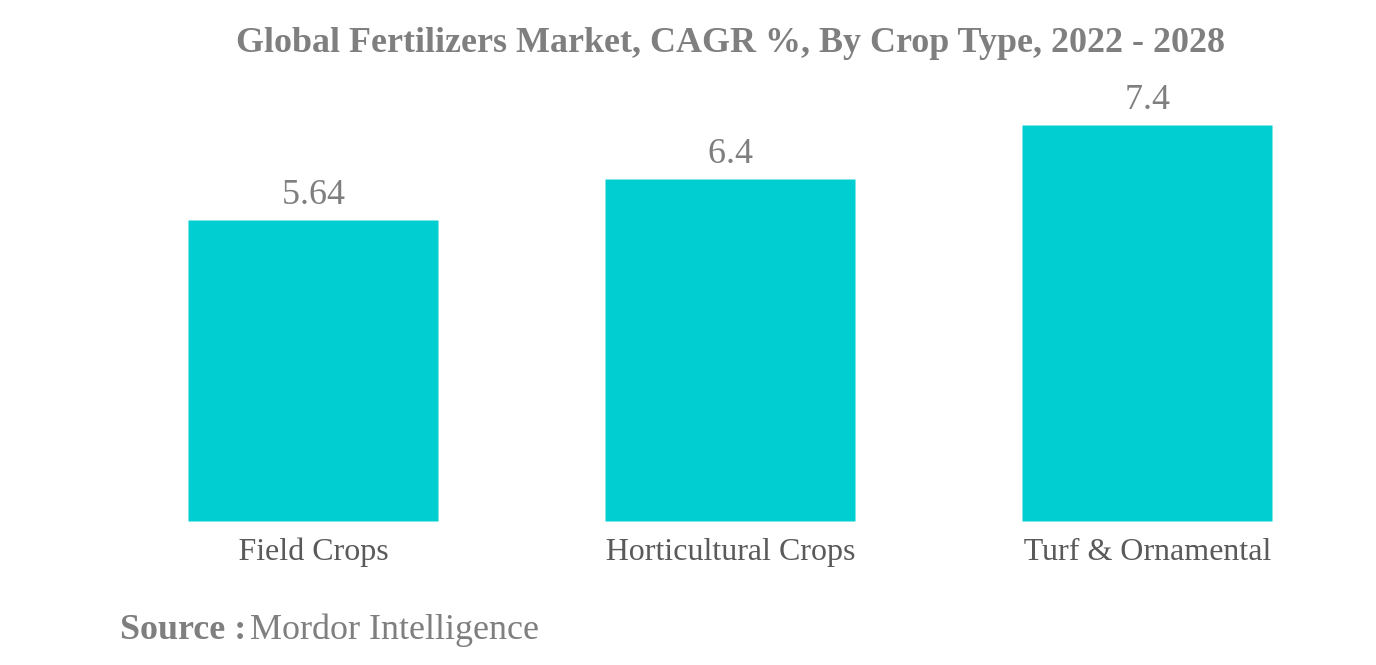

- Крупнейший сегмент по типу сельскохозяйственных культур – полевые культуры полевые культуры широко выращиваются во всем мире и являются основным продуктом питания во многих частях мира. На их долю приходится максимальная доля по площади в большинстве сельскохозяйственных стран.

- Самый быстрый рост по специальному типу - SRF SRF безопасны для почвы и окружающей среды, поскольку они точно выделяют питательные вещества в почву на протяжении всего сельскохозяйственного сезона и уменьшают вымывание питательных веществ.

- Самый большой сегмент по странам – Китай Китай – самая густонаселенная страна в мире. Он имеет большую обрабатываемую землю с высокой нормой внесения удобрений на гектар, чтобы максимизировать урожайность сельскохозяйственных культур.

Полевые культуры — самый крупный сегмент по типу сельскохозяйственных культур.

- В 2021 году на мировом рынке удобрений доминировали полевые культуры, на долю которых пришлось около 82,1% рыночной стоимости мирового рынка удобрений, составив около 157,14 млрд долларов США. Производство полевых культур доминирует во всем мире, и более 95,0% сельскохозяйственных угодий в мире занято полевыми культурами. Рис, пшеница и кукуруза являются основными полевыми культурами, выращиваемыми в мире, и на эти три культуры приходится около 38,0% мировых сельскохозяйственных угодий.

- Садоводческие культуры составляют около 12,7% от общей рыночной стоимости удобрений во всем мире. Производство садовых культур доминирует в развивающихся странах, особенно в Азиатско-Тихоокеанском регионе. Доминирование Азиатско-Тихоокеанского региона на мировом рынке садоводческих удобрений обусловлено, прежде всего, наличием около 73,0% мировой площади садоводства, что составляет около 137,66 млн га земель, находящихся под возделыванием садоводства.undefined

- Сегмент газонов и декоративных растений является самым маленьким рынком удобрений, за ним следуют садовые культуры. В 2021 году на сегмент газонов и декоративных растений приходилось около 4,9% рыночной стоимости мирового рынка удобрений, составляющая около 9,56 млрд долларов США. Рынок газонов и декоративных удобрений является фрагментированным. Однако развитые регионы, такие как Северная Америка и Европа, занимают большую долю рынка по сравнению с Азиатско-Тихоокеанским регионом и Южной Америкой.undefined

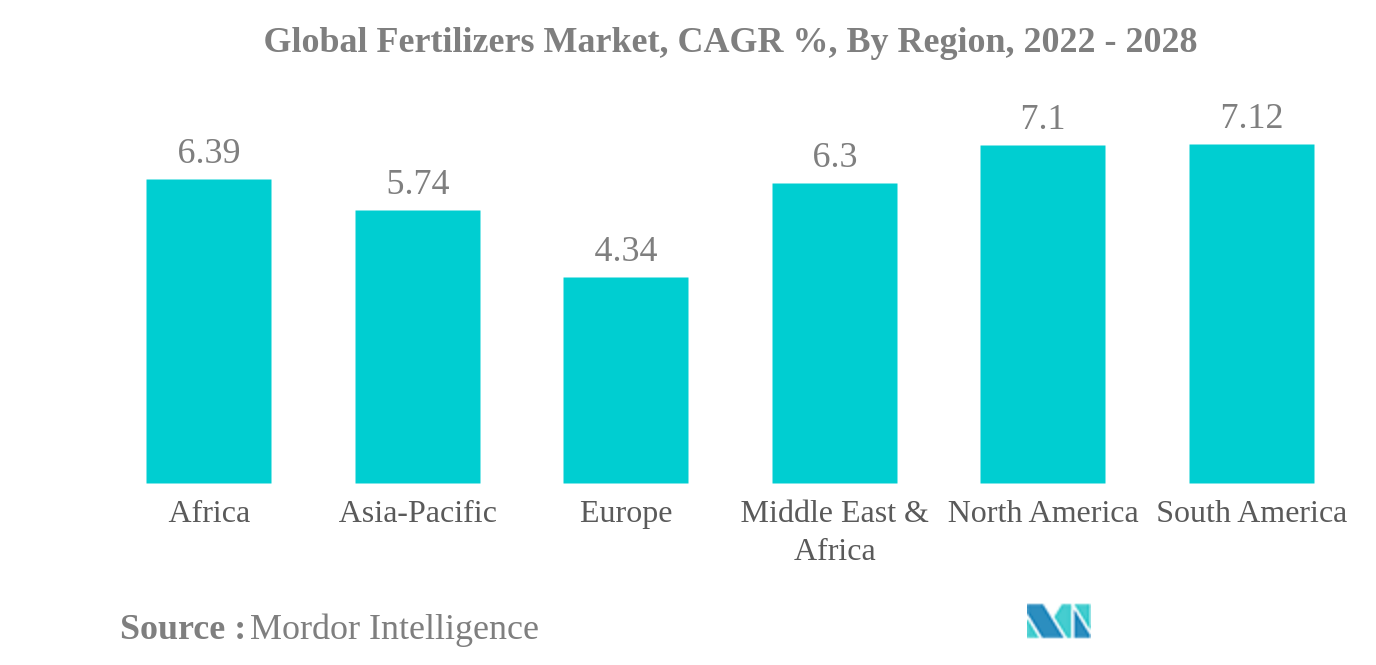

- Азиатско-Тихоокеанский регион доминирует в выращивании как полевых, так и садовых культур во всем мире. Рынок удобрений Азиатско-Тихоокеанского региона растет быстрыми темпами. Европейский регион является вторым по величине рынком удобрений, за ним следует Азиатско-Тихоокеанский регион. Растущая урбанизация во многих регионах и сокращение общей сельскохозяйственной площади увеличивают спрос на удобрения и, как ожидается, будут стимулировать рынок удобрений в течение прогнозируемого периода.

Азиатско-Тихоокеанский регион является крупнейшим сегментом по регионам.

- Мировой рынок удобрений рос стабильными темпами в течение исследуемого периода, составив в 2021 году его стоимость в 191,13 млрд долларов США. Азиатско-Тихоокеанский регион занял наибольшую долю - 40,5% в 2021 году, за ним следовали Европа и Южная Америка.

- Китай является крупнейшим производителем и экспортером удобрений в регионе и мире, и, по данным Министерства сельского хозяйства США, на его долю приходится 25% мирового производства удобрений. Индия является вторым по величине потребителем удобрений в мире с объемом потребления 70 миллионов метрических тонн в 2021 году. Несмотря на то, что Индия является третьим по величине производителем удобрений в мире, она по-прежнему зависит от импорта. Индия является самой быстрорастущей страной с точки зрения использования удобрений, и ожидается, что в будущем этот показатель значительно вырастет.

- Франция является одной из крупнейших стран-потребителей удобрений в Европе, с ожидаемой общей долей в 20,1% к концу 2022 года. Ожидается, что к концу 2022 года рыночная стоимость достигнет 9 миллиардов долларов США, а темпы роста в годовом сопоставлении составят 5,8%.. Внедрение передовых методов выращивания также приведет к увеличению использования специальных удобрений.

- В Южной Америке площади, собираемые под основные продовольственные культуры, постоянно увеличиваются. Полевые культуры доминировали на рынке удобрений в Южной Америке, составляя 95% доли рынка в 2021 году. В тройку крупнейших культур, выращиваемых в Южной Америке, входят соя, кукуруза и сахарный тростник, объемы которых значительно выросли за последние два десятилетия.

- Соединенные Штаты являются крупнейшим рынком в регионе, на который в 2021 году приходилось около 82,1% общей рыночной стоимости удобрений, поскольку они занимали около 73,6% всей сельскохозяйственной земли в Северной Америке.

- Ожидается, что в течение прогнозируемого периода рынок будет расти в связи с увеличением выращивания полевых культур и последующим увеличением спроса на удобрения.

Обзор отрасли удобрений

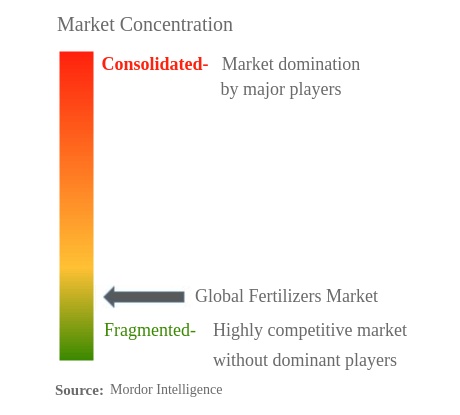

Мировой рынок удобрений фрагментирован пять крупнейших компаний занимают 27,63%. Основными игроками на этом рынке являются CF Industries, Israel Chemicals Ltd, Nutrien Limited, The Mosaic Company и Yara International (отсортировано в алфавитном порядке).

Лидеры рынка удобрений

CF Industries

Israel Chemicals Ltd

Nutrien Limited

The Mosaic Company

Yara International

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений

- Июнь 2022 г . ICL подписала долгосрочное соглашение с India Potash Limited (IPL) на поставку полисульфата до 2026 г. Пятилетний срок рассчитан на общий объем 1 миллион метрических тонн. Ожидается, что доступность полисульфата поможет стимулировать программу органического сельского хозяйства правительства Индии.

- Май 2022 г . ICL подписала рамочные соглашения с клиентами в Индии и Китае на поставку 600 000 и 700 000 тонн калийных удобрений соответственно в 2022 году по цене 590 долларов США за тонну.

- Февраль 2022 г . ICL представила удобрения для ухода за газонами, содержащие либо мочевину, покрытую серой, и биоразлагаемую полимерную мембрану (Poly-S), либо азот, покрытый смолой, в сочетании с фосфором и калием (PACE). Это позволяет избежать неконтролируемого роста толчков, что означает меньшие усилия по скашиванию. Удобрения считаются особенно простыми и безопасными в использовании и подходят для газонокосилок-роботов.

Отчет о рынке удобрений – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Безводный аммиак

- 5.1.2.2.3 Мочевина

- 5.1.2.2.4 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.3.5 Другие

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.4.3 Другие

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

- 5.5 Область

- 5.5.1 Азиатско-Тихоокеанский регион

- 5.5.1.1 Австралия

- 5.5.1.2 Бангладеш

- 5.5.1.3 Китай

- 5.5.1.4 Индия

- 5.5.1.5 Индонезия

- 5.5.1.6 Япония

- 5.5.1.7 Пакистан

- 5.5.1.8 Филиппины

- 5.5.1.9 Таиланд

- 5.5.1.10 Вьетнам

- 5.5.1.11 Остальная часть Азиатско-Тихоокеанского региона

- 5.5.2 Европа

- 5.5.2.1 Франция

- 5.5.2.2 Германия

- 5.5.2.3 Италия

- 5.5.2.4 Нидерланды

- 5.5.2.5 Россия

- 5.5.2.6 Испания

- 5.5.2.7 Украина

- 5.5.2.8 Великобритания

- 5.5.2.9 Остальная Европа

- 5.5.3 Ближний Восток и Африка

- 5.5.3.1 Нигерия

- 5.5.3.2 Саудовская Аравия

- 5.5.3.3 Южная Африка

- 5.5.3.4 Турция

- 5.5.3.5 Остальная часть Ближнего Востока и Африки

- 5.5.4 Северная Америка

- 5.5.4.1 Канада

- 5.5.4.2 Мексика

- 5.5.4.3 Соединенные Штаты

- 5.5.4.4 Остальная часть Северной Америки

- 5.5.5 Южная Америка

- 5.5.5.1 Аргентина

- 5.5.5.2 Бразилия

- 5.5.5.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компании

- 6.4.1 CF Industries

- 6.4.2 Compo Expert

- 6.4.3 Coromandel International Ltd.

- 6.4.4 Haifa Group

- 6.4.5 IFFCO

- 6.4.6 Israel Chemicals Ltd

- 6.4.7 Nutrien Limited

- 6.4.8 Sociedad Química y Minera (SQM)

- 6.4.9 The Mosaic Company

- 6.4.10 Yara International

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРОИЗВОДСТВА УДОБРЕНИЙ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли удобрений

Сложные и прямые рассматриваются как сегменты по типу. Обычные и специальные категории представлены в виде сегментов по форме. Фертигация, листва и почва представлены в виде сегментов в режиме внесения. Полевые культуры, садовые культуры, газонные и декоративные культуры представлены в виде сегментов по типам культур. Азиатско-Тихоокеанский регион, Европа, Ближний Восток и Африка, Северная Америка и Южная Америка покрываются сегментами по регионам.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Безводный аммиак | ||

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Другие | ||

| Калий | СС | |

| СоП | ||

| Другие | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Азиатско-Тихоокеанский регион | Австралия |

| Бангладеш | |

| Китай | |

| Индия | |

| Индонезия | |

| Япония | |

| Пакистан | |

| Филиппины | |

| Таиланд | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Европа | Франция |

| Германия | |

| Италия | |

| Нидерланды | |

| Россия | |

| Испания | |

| Украина | |

| Великобритания | |

| Остальная Европа | |

| Ближний Восток и Африка | Нигерия |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Остальная часть Ближнего Востока и Африки | |

| Северная Америка | Канада |

| Мексика | |

| Соединенные Штаты | |

| Остальная часть Северной Америки | |

| Южная Америка | Аргентина |

| Бразилия | |

| Остальная часть Южной Америки |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Безводный аммиак | |||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Другие | |||

| Калий | СС | ||

| СоП | |||

| Другие | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Область | Азиатско-Тихоокеанский регион | Австралия | |

| Бангладеш | |||

| Китай | |||

| Индия | |||

| Индонезия | |||

| Япония | |||

| Пакистан | |||

| Филиппины | |||

| Таиланд | |||

| Вьетнам | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | Франция | ||

| Германия | |||

| Италия | |||

| Нидерланды | |||

| Россия | |||

| Испания | |||

| Украина | |||

| Великобритания | |||

| Остальная Европа | |||

| Ближний Восток и Африка | Нигерия | ||

| Саудовская Аравия | |||

| Южная Африка | |||

| Турция | |||

| Остальная часть Ближнего Востока и Африки | |||

| Северная Америка | Канада | ||

| Мексика | |||

| Соединенные Штаты | |||

| Остальная часть Северной Америки | |||

| Южная Америка | Аргентина | ||

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ УДОБРЕНИЙ - Это относится к среднему объему питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, зернобобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения.

- УРОВЕНЬ РЫНОЧНОЙ ОЦЕНКИ - Оценка рынка различных типов удобрений проводилась на уровне продуктов, а не на уровне питательных веществ.

- Охваченные типы питательных веществ - Первичные питательные вещества N, P и K, Вторичные макроэлементы Ca, Mg и S, Микроэлементы Zn, Mn, Cu, Fe, Mo, B и другие.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка на прогнозные годы даны в номинальном выражении. Инфляция не является частью ценообразования, и средняя цена продажи (ASP) остается постоянной на протяжении прогнозируемого периода для каждой страны.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки