Размер и доля рынка УФ-стабилизаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.44 Миллиардов долларов США |

| Размер Рынка (2030) | 1.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка УФ-стабилизаторов от Mordor Intelligence

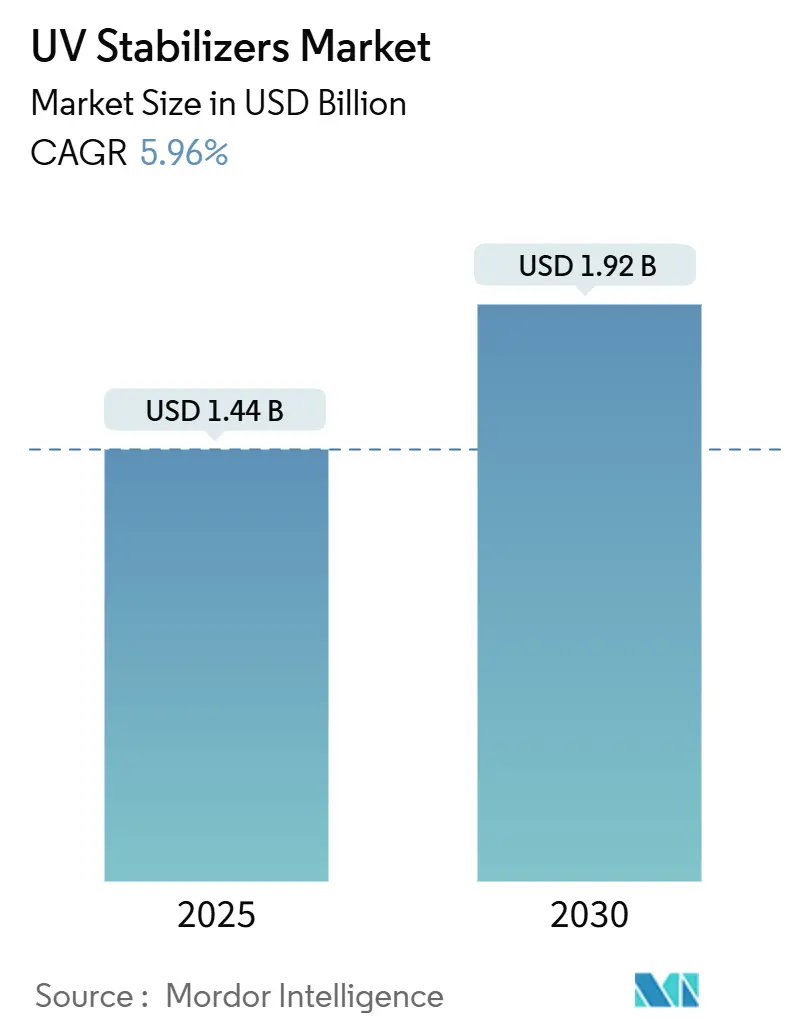

Размер рынка УФ-стабилизаторов оценивается в 1,44 млрд долларов США в 2025 году и, как ожидается, достигнет 1,92 млрд долларов США к 2030 году при среднегодовом темпе роста 5,96% в течение прогнозного периода (2025-2030). Расширение отражает растущий спрос на пластики, которые сохраняют внешний вид и механическую целостность при воздействии солнечного света в автомобильной, упаковочной и строительной сферах. Рост подкрепляется более строгими стандартами долговечности, быстрой индустриализацией в Азиатско-Тихоокеанском регионе и растущими ожиданиями устойчивости, которые подталкивают производителей к биологическим или сбалансированным по биомассе линейкам добавок. Регулятивный импульс - включая внесение УФ-328 в список Стокгольмской конвенции в 2024 году - ускоряет переформулирование, в то время как недавние американские тарифы на специальные химикаты побуждают к региональной локализации поставок. Одновременно быстрорастущие сегменты, такие как стабилизаторы в форме гранул и передовые HALS-системы, улучшают безопасность обработки, диспергирование и долгосрочную эффективность.

Ключевые выводы отчета

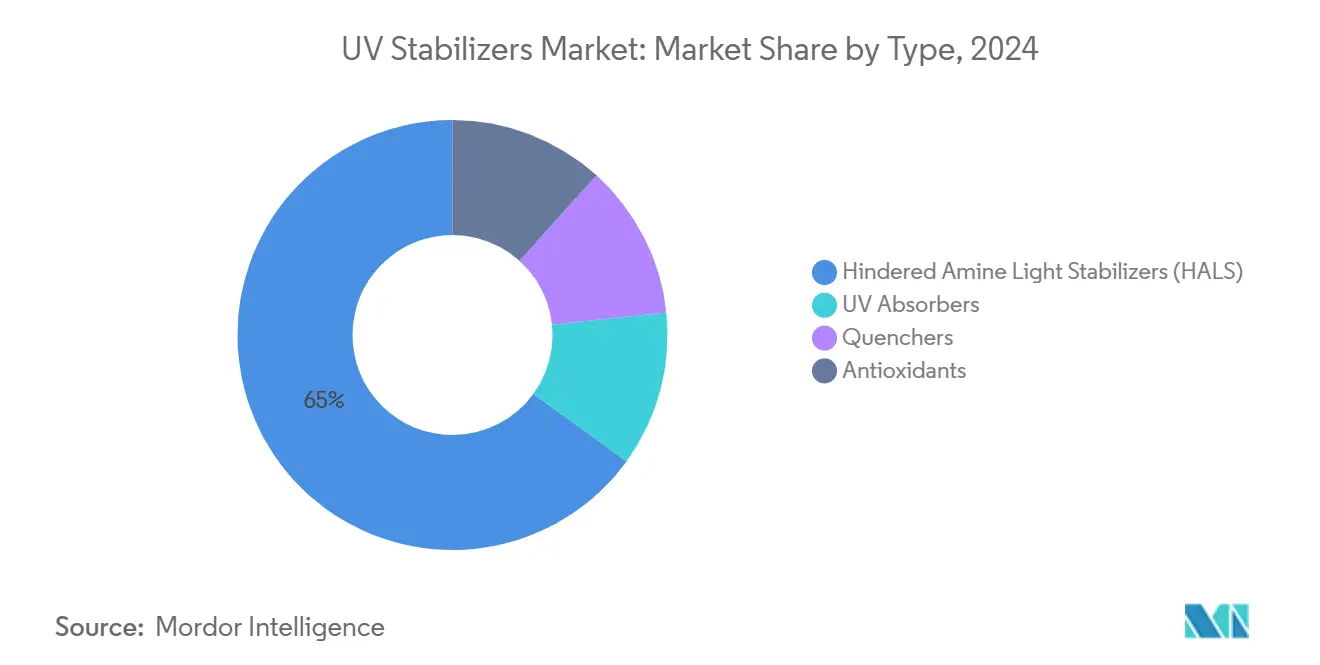

- По типу затрудненные аминные светостабилизаторы лидировали с долей выручки 65% в 2024 году; и являются наиболее быстрорастущей подкатегорией с оценочным среднегодовым темпом роста 6,3% до 2030 года.

- По типу полимера полиолефины захватили 52% доли рынка УФ-стабилизаторов в 2024 году, в то время как прогнозируется расширение полиуретанов со среднегодовым темпом роста 6,44% до 2030 года.

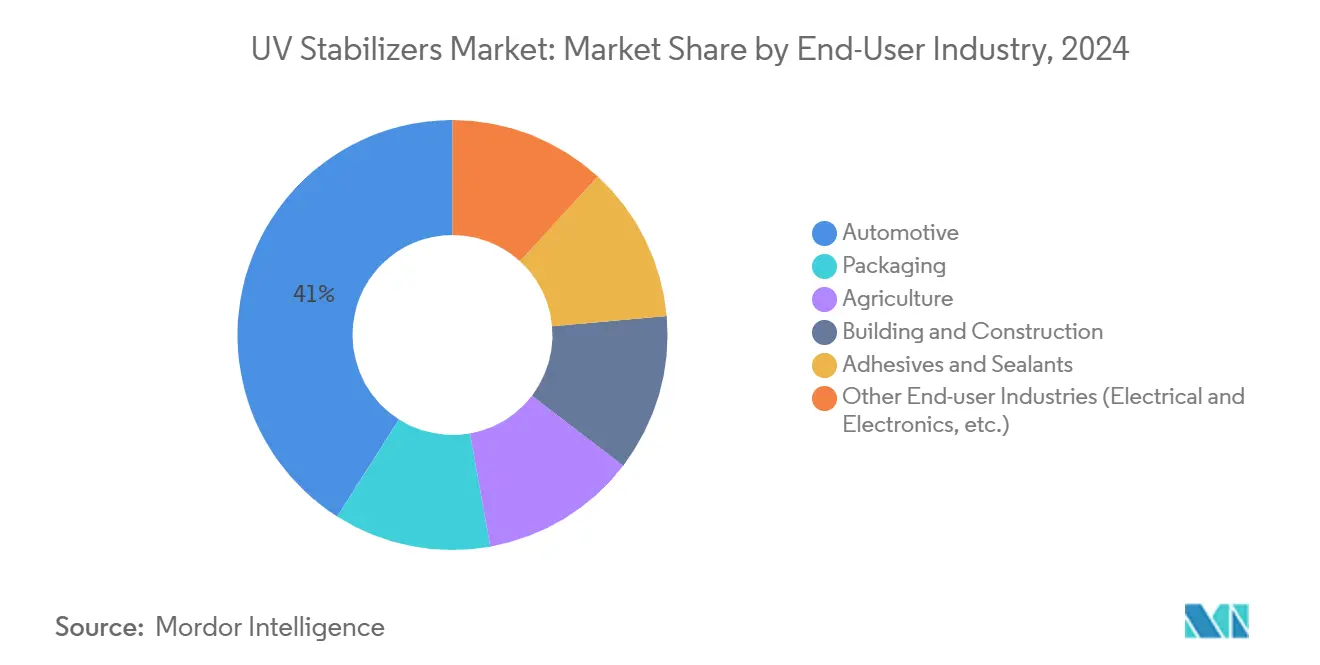

- По отрасли конечного использования автомобильная отрасль заняла 41% размера рынка УФ-стабилизаторов в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 6,83% до 2030 года.

- По форме жидкие лидировали с долей выручки 48% в 2024 году; и гранулы продвигаются со среднегодовым темпом роста 6,89% между 2025-2030 годами, опережая жидкости и порошки.

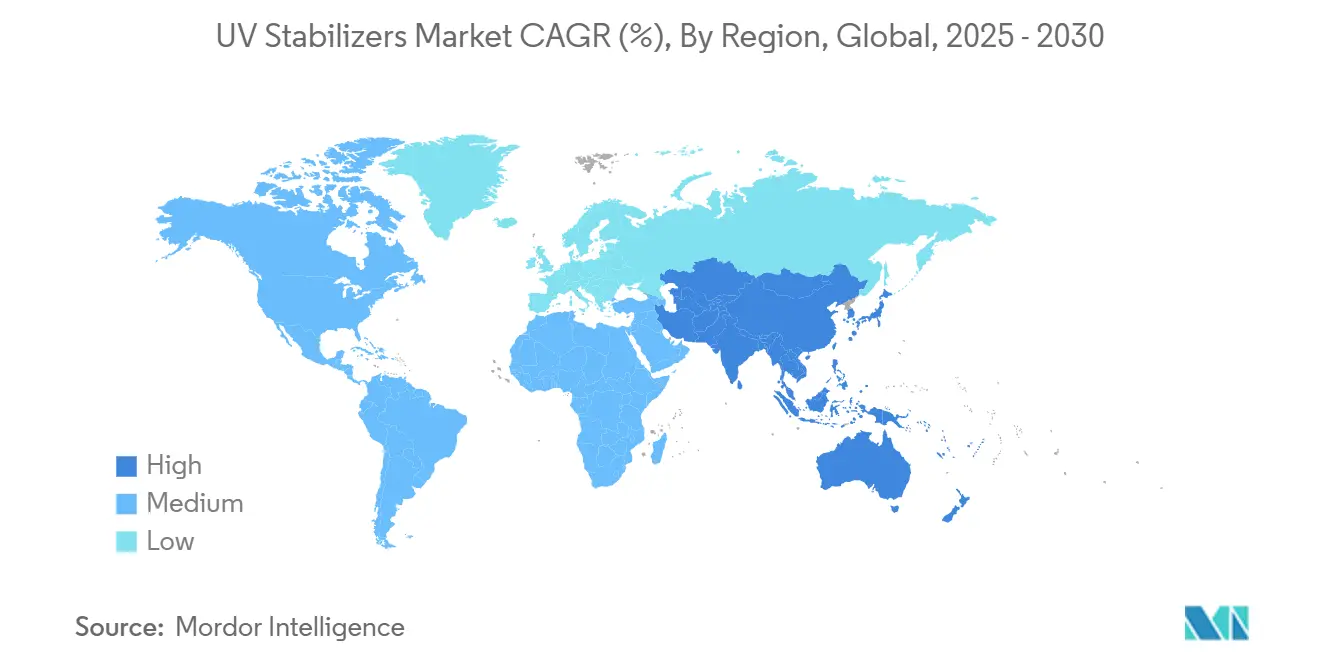

- По географии Азиатско-Тихоокеанский регион удерживал доминирующую долю 54% в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 6,59% до 2030 года.

Глобальные тенденции и аналитика рынка УФ-стабилизаторов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Быстрое проникновение УФ-стабильных полиолефиновых пленок в промышленную упаковку Азии | +1.2% | Азиатско-Тихоокеанский регион, распространение на Европу и Северную Америку | Средний срок (2-4 года) |

| Переход к низколетучим водно-дисперсионным лакокрасочным материалам для древесины в Европе | +0.9% | Европа, Северная Америка | Средний срок (2-4 года) |

| Растущее внедрение атмосферостойких 3D-печатных пластиков в Северной Америке | +1.1% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Всплеск УФ-стабилизированных тепличных пленок на Ближнем Востоке | +0.8% | Ближний Восток, Северная Африка, Средиземноморская Европа | Короткий срок (≤ 2 лет) |

| Мандаты OEM для долговечных наружных автомобильных пластиков | +1.4% | Глобально, акцент на Азиатско-Тихоокеанский регион и Европу | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое проникновение УФ-стабильных полиолефиновых пленок в промышленную упаковку Азии

Промышленные грузоперевозчики в Китае и Индии заменяют обычную упаковку УФ-защищенными полиолефиновыми пленками, которые сокращают использование материала до 15% при увеличении срока годности. Передовые HALS-пакеты, интегрированные с антиоксидантами в односоставной форме, обеспечивают стабильную производительность во время высокопроизводительной экструзии, что приводит к более широкому внедрению в логистике электроники.

Переход к низколетучим водно-дисперсионным лакокрасочным материалам для древесины в Европе

Строгие правила по ЛОС перемещают европейских производителей к водно-дисперсионным системам, которые нуждаются в стабилизаторах, совместимых с водной средой. Инкапсулированные УФ-поглотители активируются после образования пленки, предотвращая выцветание и разрушение лигнина в наружных конструкциях, технология, выделенная в недавних запусках для внешнего настила.

Растущее внедрение атмосферостойких 3D-печатных пластиков в Северной Америке

Автомобильное прототипирование и архитектурная вывески все чаще полагаются на УФ-защищенные 3D-печатные поликарбонатные и PA-смеси. Послойная конструкция требует стабилизаторных пакетов, которые выдерживают высокие температуры камеры построения, но сдерживают долгосрочное пожелтение; триазиновые поглотители, встроенные в конструкционные смолы, показали сильную сохранность прочности на растяжение после 2000 часов воздействия УФ-А.

Всплеск УФ-стабилизированных тепличных пленок на Ближнем Востоке

Государственные программы защищенного земледелия в Саудовской Аравии принимают многосезонные тепличные пленки, содержащие синергетические HALS-УФ поглотительные смеси, которые сохраняют прозрачность и механическую целостность в течение четырех лет под пустынным излучением[1]Источник: 3V Sigma USA, "Optimizing Light Stabilizers for Agricultural Films," 3vsigmausa.com.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -0.7% | Глобально, большее влияние в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Нарушения цепочки поставок промежуточных продуктов HALS | -0.6% | Глобально, акцент на Европу и Северную Америку | Средний срок (2-4 года) |

| Внедрение высокобарьерных однослойных пленок, снижающих потребность в стабилизаторах | -0.5% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Геopolitические события и перестройки нефтехимии подняли стоимость ключевых диаминов и затрудненных фенолов, используемых в производстве HALS. Производители осуществляют обратную интеграцию и каталитические процессные эффективности для стабилизации затрат и защиты маржи, при этом один ведущий азиатский производитель объявил о новых специальных предшественниках для компенсации волатильности.

Нарушения цепочки поставок промежуточных продуктов HALS

Тарифные действия в 2025 году побудили покупателей в Европе и Северной Америке диверсифицировать поставки за пределы нескольких китайских предприятий. Несколько крупных компаний с тех пор инвестировали в региональные заводы для обеспечения критических промежуточных продуктов и сокращения времени поставки, одновременно формулируя синергетические смеси с более низкими дозами для управления потенциальными нехватками.

Сегментный анализ

По типу: HALS доминируют в критически важных по производительности применениях

Затрудненные аминные светостабилизаторы составляют 65% выручки 2024 года, отражая их регенеративный радикально-улавливающий механизм, который поддерживает долговечность полиолефинов в течение продолжительного наружного использования. Конкурентный фокус сместился к низкоцветным HALS-градам, которые поддерживают прозрачность при соблюдении строгих норм контакта с пищевыми продуктами, типичный пример серии LOWILITE от SI Group.

Подсегмент УФ-поглотителей ускоряется, поскольку триазиновые химикаты синергетически сочетаются с HALS, особенно в поликарбонатных и акриловых системах, которые требуют оптической прозрачности. Тушители и антиоксиданты нацелены на более узкие ниши, где одновременно требуется термо-световая стабильность, такие как прозрачные стиролы для осветительных линз.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу полимера: полиолефины лидируют, а полиуретаны растут быстрее всего

Полиолефины обеспечили 52% выручки в 2024 году. Более эффективный HALS снизил типичную загрузку с 0,25% до 0,15% в выдувной пленке без ущерба для удержания удлинения или блеска.

Полиуретаны показывают наивысший среднегодовой темп роста 6,44% при растущем использовании в прозрачных покрытиях, герметиках и гибких пенах, подвергающихся воздействию солнечного света. ПВХ, конструкционные пластики и эластомеры завершают профиль спроса, каждый требует индивидуальных многокомпонентных добавочных пакетов, которые решают фото-окисление наряду с тепловыми или химическими напряжениями.

По форме: гранулы набирают обороты благодаря преимуществам обработки

Жидкие стабилизаторы сохранили долю 48% в 2024 году благодаря легкому включению в покрытия и линии мастербатчей. Тем не менее, форматы гранул расширяются быстрее всего, отражая более безопасное обращение, минимальную пыль и точность дозировки, которая подходит для высокопроизводительного компаундирования. Прочные гранулы, произведенные с силикатными уплотняющими добавками, выдерживают пневматический транспорт без истирания, улучшая однородность дисперсии и снижая процент брака[2]Источник: Chatterjee A.M. et al., "Compacted Pelletized Additive Blends for Polymers," patents.google.com.

Порошковые формы сохраняются в нишевых экструзионных или ротационно-формовочных операциях, где критично быстрое растворение. Системы одного пакета, предлагающие предварительно смешанные антиоксиданты, HALS и скользящие агенты, дополнительно упрощают дозировку и соответствуют инициативам бережливого производства.

По отрасли конечного использования: автомобильная отрасль движет требованиями к инновациям

Автомобильные применения представляли 41% глобального спроса в 2024 году, при этом доля рынка УФ-стабилизаторов подкреплялась наружными TPO-деталями и подкапотными полиамидами. Платформы электромобилей усиливают потребность в легких, высокоглянцевых пластиках, защищенных от долгосрочного УФ-мелования. Упаковка остается вторым по величине потребителем, в то время как сельское хозяйство регистрирует двузначный прирост объемов, возглавляемый многосезонными тепличными пленками. Строительные продукты - особенно TPO кровля и композитный сайдинг - полагаются на стабилизаторные пакеты, проверенные для 25-летней кровельной службы, стандарт, недавно превзойденный серией CYASORB CYNERGY SOLUTIONS B от Syensqo для BIPV мембран[3]Solvay, "BIPV (TPO) Roofing Materials System," coatingol.com .

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 54% выручки 2024 года и прогнозируется со среднегодовым темпом роста 6,59% до 2030 года, движимый ускоряющимся автомобильным строительством, расширением инфраструктуры и внедрением фотовольтовых кровельных покрытий. Сотрудничество между 3TREES и Solvay произвело TPO BIPV мембрану, демонстрирующую 25-летнюю устойчивость к атмосферным воздействиям, подчеркивая региональные материальные инновации. Государственные стимулы в Китае и Индии дополнительно поддерживают объемы тепличных пленок и промышленной упаковки, в то время как японские электронные гиганты специфицируют стабилизаторы следующего поколения, которые балансируют долговечность с совместимостью переработки.

Северная Америка занимает второе место, характеризуется высокотехнологичными применениями в транспорте, аэрокосмической отрасли и аддитивном производстве. Исследования в Университете Пердью создали УФ-защитный спрей, который образует прочную пленку на чувствительных поверхностях, иллюстрируя академическо-промышленное сотрудничество для продления срока службы композитных деталей. Регион также лидирует в внедрении TPO фасций электромобилей.

Строгое химическое и экологическое законодательство Европы направляет спрос на низколетучие, перерабатываемые формулировки. Дорожная карта Cradle-ALP подчеркивает циркулярность добавок, оказывая давление на составителей для поставки биологических альтернатив без ущерба для атмосферостойкости в течение жизненного цикла.

Южная Америка показывает умеренное расширение, сконцентрированное в бразильских и аргентинских тепличных и ирригационных продуктах. На Ближнем Востоке и в Африке спрос на пленки защищенного земледелия и крупные инфраструктурные проекты подпитывают рост выше среднего; крупномасштабные тепличные инициативы Саудовской Аравии типичны для возможности премиальных многосезонных HALS-пакетов.

Конкурентная среда

Топ компании на рынке УФ-стабилизаторов

Глобальный рынок УФ-стабилизаторов умеренно фрагментирован, при этом BASF, Clariant, SONGWON, SABO S.p.A. и ADEKA Corporation в совокупности составляют приблизительно 42% глобальной выручки. Эти лидеры используют интегрированные цепочки создания стоимости, передовые прикладные лаборатории и обширные сети технического сервиса. Недавние стратегии подчеркивают разработку специфичных для применения добавочных смесей, которые решают проблемы долговечности, эффективности обработки и устойчивости, как видно в биомассо-сбалансированных градах Tinuvin от BASF, которые соответствуют низкоуглеродным решениям.

Региональные игроки, такие как Adeka и Rianlon, извлекают выгоду из локализованных преимуществ или специализируются на конкретных семействах полимеров, часто сотрудничая с компаниями по компаундированию для совместного создания индивидуальных решений. Фокус на интеллектуальную собственность сместился к инженерным системам доставки, таким как уплотненные гранульные смеси, которые повышают безопасность рабочего места за счет снижения пыли.

Возможности существуют в биологических и внутренне УФ-стабильных полимерах, которые могут снизить зависимость от добавок. Однако производители в настоящее время приоритизируют гибридные системы, которые сочетают традиционные HALS с возобновляемыми основами, стремясь снизить выбросы области применения 3 при сохранении стандартов производительности.

Лидеры индустрии УФ-стабилизаторов

-

BASF SE

-

Clariant

-

Songwon

-

SABO S.p.A.

-

ADEKA Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: BASF представила Tinuvin NOR 211 AR, передовой HALS, специально разработанный для сельскохозяйственных пленок, подвергающихся интенсивному УФ-излучению и воздействию агрохимикатов. Эта инновация, как ожидается, повысит долговечность и производительность сельскохозяйственных пленок, потенциально стимулируя рост и инновации на рынке УФ-стабилизаторов.

- Март 2024: BASF повысила глобальные цены на HALS-добавки, используемые в пластиках, до 10%. Эта корректировка цен, как ожидается, повлияет на рынок УФ-стабилизаторов, потенциально приводя к более высоким производственным затратам и влияя на ценовые стратегии по всей цепочке создания стоимости.

Область охвата глобального отчета о рынке УФ-стабилизаторов

УФ-стабилизаторы предотвращают химический процесс, называемый фото-деградация,

который происходит, когда ультрафиолетовое излучение разрушает химические связи внутри полимера. УФ-стабилизаторы обычно действуют, поглощая излучение, исходящее от УФ-света, а затем рассеивая энергию в тепло на низких уровнях. Рынок УФ-стабилизаторов сегментирован по типу, отрасли конечного пользователя и географии. Далее, по типу, рынок сегментирован на УФ-поглотители, затрудненные аминные светостабилизаторы (HALS), тушители и антиоксиданты. По отрасли конечного пользователя рынок сегментирован на упаковку, автомобильную, сельское хозяйство, строительство, клеи и герметики, и другие отрасли конечных пользователей. Отчет также покрывает размер рынка и прогнозы для рынка клеев и герметиков в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозирование было сделано на основе стоимости (USD).

| Затрудненные аминные светостабилизаторы (HALS) |

| УФ-поглотители |

| Тушители |

| Антиоксиданты |

| Упаковка |

| Автомобильная |

| Сельское хозяйство |

| Строительство |

| Клеи и герметики |

| Другие отрасли конечных пользователей (электрика и электроника и т.д.) |

| Полиолефины (PE, PP) |

| ПВХ |

| Полиуретан |

| Конструкционные пластики (PC, PA, PET) |

| Прочие (стиролы и резина и эластомеры) |

| Жидкость |

| Порошок |

| Гранулы |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азия | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу | Затрудненные аминные светостабилизаторы (HALS) | |

| УФ-поглотители | ||

| Тушители | ||

| Антиоксиданты | ||

| По отрасли конечного использования | Упаковка | |

| Автомобильная | ||

| Сельское хозяйство | ||

| Строительство | ||

| Клеи и герметики | ||

| Другие отрасли конечных пользователей (электрика и электроника и т.д.) | ||

| По типу полимера | Полиолефины (PE, PP) | |

| ПВХ | ||

| Полиуретан | ||

| Конструкционные пластики (PC, PA, PET) | ||

| Прочие (стиролы и резина и эластомеры) | ||

| По форме | Жидкость | |

| Порошок | ||

| Гранулы | ||

| География | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка УФ-стабилизаторов?

Рынок УФ-стабилизаторов оценивается в 1,44 млрд долларов США в 2025 году и прогнозируется достичь 1,92 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 5,96%.

Какой тип УФ-стабилизаторов имеет наибольшую долю?

Затрудненные аминные светостабилизаторы (HALS) доминируют с долей выручки 65% в 2024 году, поскольку их регенеративный механизм обеспечивает долгосрочную фото-окислительную защиту.

Почему Азиатско-Тихоокеанский регион является ведущим региональным рынком?

Азиатско-Тихоокеанский регион управляет 54% глобального спроса благодаря своему обширному автомобильному производству, развитию инфраструктуры и быстрому внедрению УФ-защищенных упаковочных, кровельных и тепличных пленок.

Что движет внедрением стабилизаторов в гранульной форме?

Продукты в форме гранул снижают пыль, улучшают точность дозировки и повышают диспергирование, обеспечивая самый быстрый темп роста 6,89% среднегодового темпа роста между 2025-2030 годами.

Как регулирования влияют на разработку продуктов?

Ограничения, такие как включение УФ-328 в список Стокгольмской конвенции и региональные ограничения по ЛОС, подталкивают поставщиков к разработке более безопасных, с меньшим воздействием химикатов и сбалансированных по биомассе продуктовых линеек, которые поддерживают производительность при достижении целей устойчивости.

Какой сегмент конечного использования, как ожидается, будет генерировать больше всего инноваций?

Автомобильные пластики лидируют в инновациях, поскольку OEM требуют наружные компоненты для сохранения цветостабильности и механической прочности до 10 лет, стимулируя индивидуальные HALS-УФ поглотительные пакеты, которые выдерживают глобальные климатические крайности.

Последнее обновление страницы: