Размер и доля европейского рынка пищевых паст

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

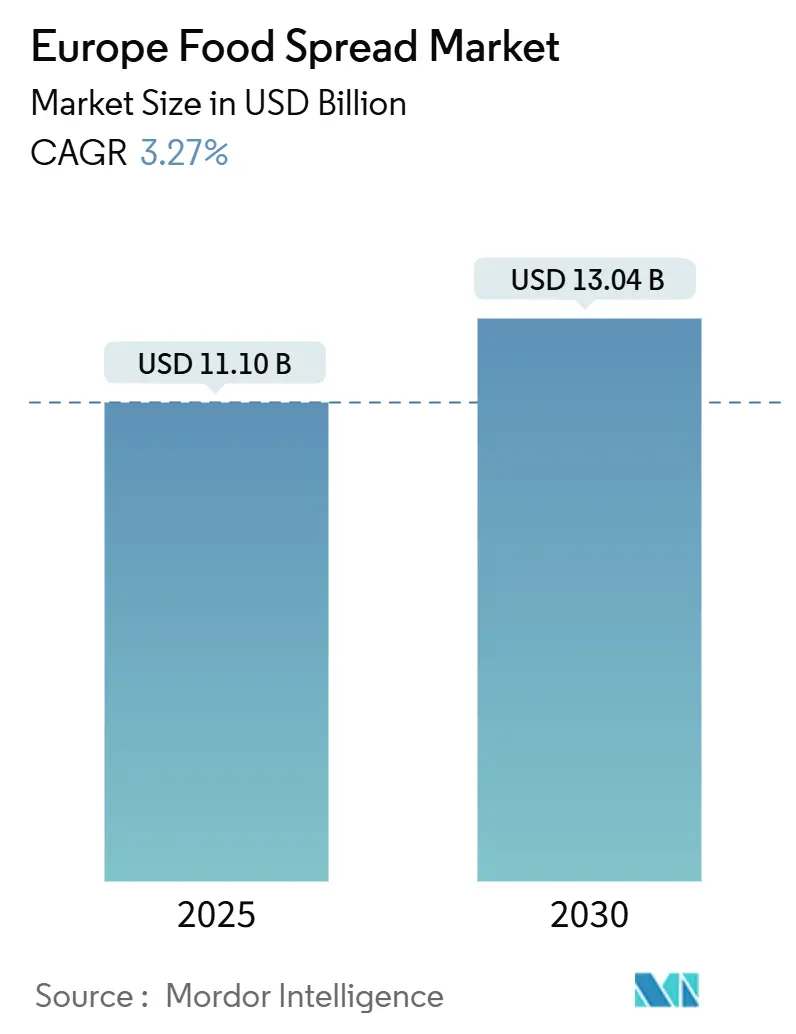

| Размер Рынка (2025) | 11.10 Миллиардов долларов США |

| Размер Рынка (2030) | 13.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.27% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ европейского рынка пищевых паст от Mordor Intelligence

Европейский рынок пищевых паст, оцененный в 11,10 млрд долларов США в 2025 году, ожидается достигнет 13,04 млрд долларов США к 2030 году, регистрируя CAGR 3,27%. Умеренный рост рынка отражает его зрелость, при этом поддерживается инновациями продуктов и эволюционирующими потребительскими предпочтениями. Пищевые пасты трансформировались от традиционных дополнений к завтраку до универсальных пищевых решений, находя применение в перекусах и приготовлении пищи. Динамика рынка значительно влияется ростом осознанности здоровья, при этом потребители тяготеют к питательным вариантам без добавок, консервантов, глютена и трансжиров. Этот сдвиг усилил спрос на натуральные, низкосахарные и не содержащие сахара варианты. Дополнительно, производительность рынка тесно связана с этническими вкусовыми предпочтениями, потребительскими восприятиями сырья и моделями потребления хлеба в европейских домохозяйствах. Производители реагируют на эти тенденции разработкой премиальных и органических вариантов, особенно на устоявшихся рынках, таких как Германия, Франция и Великобритания. Рост предложений частных торговых марок и усиленное внимание к решениям в области устойчивой упаковки дополнительно характеризуют эволюцию рынка в регионе.

Ключевые выводы отчета

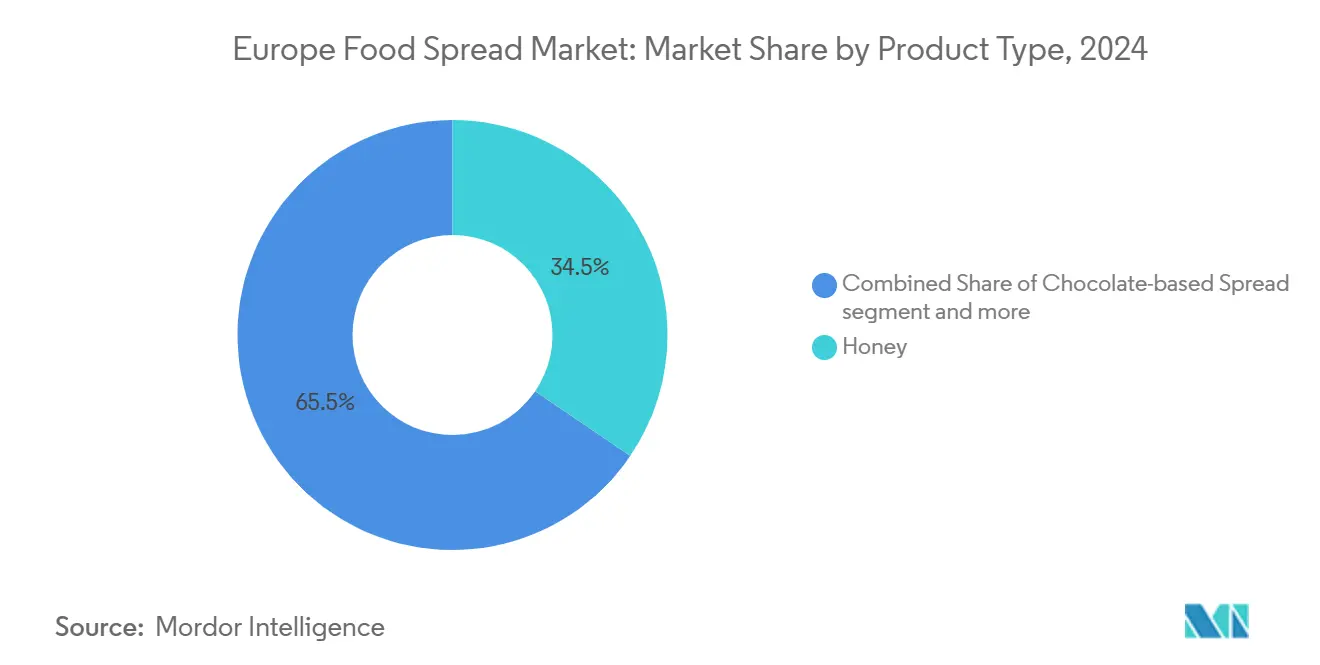

- По типу продукта мед захватил 34,50% доли европейского рынка пищевых паст в 2024 году и готов расширяться со CAGR 8,78% в период 2025-2030 гг.

- По характеру традиционный сегмент сохранил 72,32% европейского рынка пищевых паст в 2024 году; органические варианты фиксируют самый быстрый рост со CAGR 6,20% до 2030 года.

- По типу упаковки банки лидировали с 45,21% выручки в 2024 году, в то время как пакетики/саше прогнозируются показать наивысший CAGR 6,57% в период 2025-2030 гг.

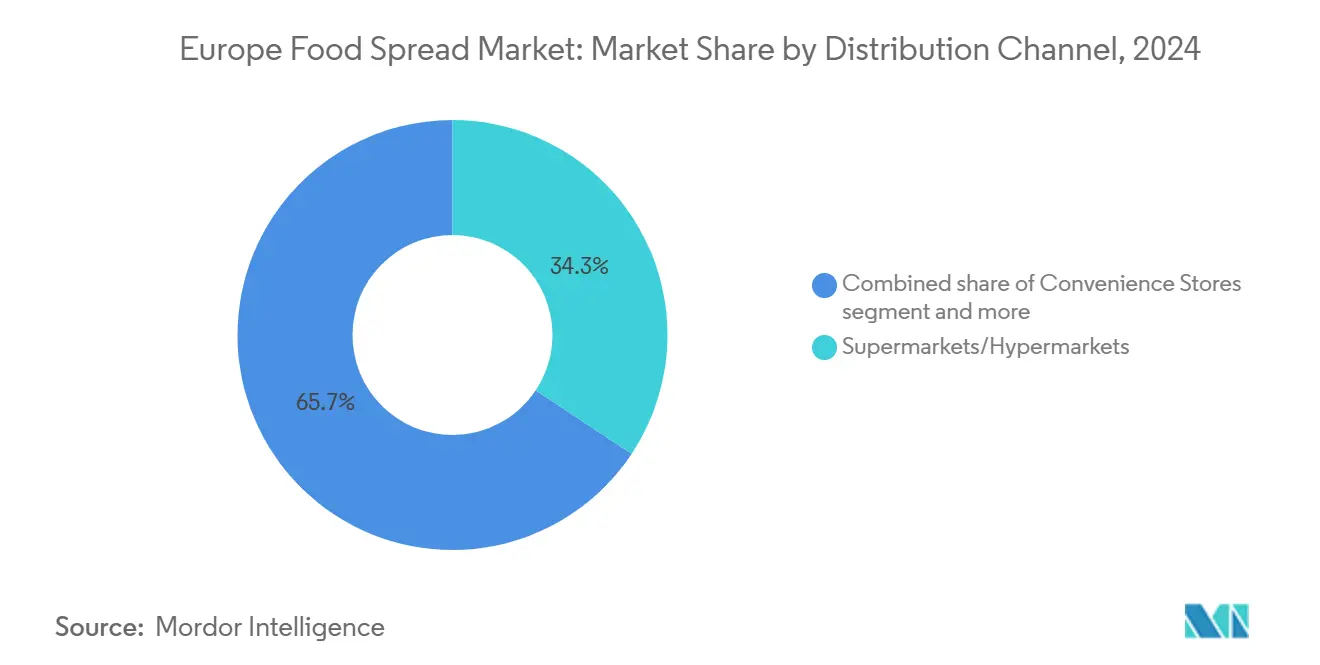

- По каналу сбыта супермаркеты/гипермаркеты держали 34,32% размера европейского рынка пищевых паст в 2024 году; онлайн-ритейл проецируется расти со CAGR 7,61% до 2030 года.

- По географии Германия командовала 14,32% выручки в 2024 году, тогда как Польша является самым быстрорастущим рынком с прогнозом CAGR 6,23% на 2025-2030 гг.

Тенденции и аналитические данные европейского рынка пищевых паст

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ориентированные на удобство потребительские образы жизни повышают спрос на универсальные пищевые варианты | +0.8% | Общеевропейский, с более высоким влиянием в Северной и Западной Европе | Среднесрочный (2-4 года) |

| Потребительский интерес к экзотическим и местным фруктовым вкусам стимулирует разработку продуктов | +0.7% | Западная Европа, с распространением на Восточную Европу | Среднесрочный (2-4 года) |

| Рост растительных диет увеличивает спрос на веганские пасты | +0.6% | Северная и Западная Европа | Долгосрочный (≥ 4 лет) |

| Стратегический маркетинг и развитие брендов влияют на расширение рынка | +0.5% | Общеевропейский | Среднесрочный (2-4 года) |

| Рост перекусов между приемами пищи расширяет случаи использования паст | +0.4% | Общеевропейский, с более высоким влиянием в городских центрах | Краткосрочный (≤ 2 лет) |

| Инновации продуктов во вкусах привлекают экспериментальных потребителей | +0.3% | Западная и Северная Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ориентированные на удобство потребительские образы жизни повышают спрос на универсальные пищевые варианты

Рост быстрого темпа жизни по всей Европе расширил роль пищевых паст за пределы продуктов для завтрака до универсальных пищевых продуктов, подходящих для множественных случаев потребления. Эта адаптивность поддерживает рост рынка, поскольку потребители ищут удобные, готовые к использованию продукты для различных применений, от утренних тостов до приготовления пищи и перекусов. Спрос на удобство значителен в семьях с двумя доходами, где временные ограничения увеличивают привлекательность легких в использовании продуктов. Согласно Евростату, валовой скорректированный располагаемый доход домохозяйств ЕС достиг 12,63 триллиона евро в 2023 году, обеспечивая увеличенное потребление пищевых паст [1]Источник: Eurostat, "Households - statistics on income, saving and investment," ec.europa.eu. Инновации продуктов, которые подчеркивают множественные использования, такие как пасты, которые функционируют как соусы, топпинги или кулинарные ингредиенты, расширили применение категории по различным случаям приема пищи и потребительским группам.

Потребительский интерес к экзотическим и местным фруктовым вкусам стимулирует разработку продуктов

Эволюционирующие предпочтения европейских потребителей и растущий интерес к новым вкусовым впечатлениям движут инновации в фруктовых пастах. Эта тенденция проявляется через исследование экзотических вкусов и гиперлокальное снабжение ингредиентами, при этом тропические и международные вкусы появляются на европейских полках наряду с продуктами, подчеркивающими региональные фруктовые сорта и традиционные методы приготовления. Запуск в марте 2025 года коллекции As Ever Collection от Меган Маркл, включающей фирменную малиновую пасту, иллюстрирует эту эволюцию рынка, где производители могут создать дифференциацию через как глобальное исследование, так и местные наследственные нарративы. Этот подход особенно эффективен в категории фруктовых паст, где сенсорные впечатления и эмоциональные связи значительно влияют на решения потребителей о покупке.

Рост растительных диет увеличивает спрос на веганские пасты

Движение растительного питания продолжает изменять европейский пищевой ландшафт, при этом веганские пасты появляются как сегмент высокого роста, который привлекает не только строгих веганов, но и включает флекситарианцев и заботящихся о здоровье потребителей. Этот рост поддерживается инновациями в технологии ингредиентов, которые значительно улучшили профили вкуса и текстуры, позволяя растительным пастам конкурировать напрямую с традиционными альтернативами. Заметным примером является запуск Arla растительной версии масла Lurpak в Дании в августе 2024 года, демонстрируя, как производители обращаются к предыдущим барьерам принятия, сосредотачиваясь на сенсорном опыте, а не исключительно на этическом позиционировании. Расширение рынка далее движется повышенной осознанностью потребителей относительно экологической устойчивости и озабоченностей благосостоянием животных, приводя к более широкому принятию растительных альтернатив в основных розничных каналах. Дополнительно, разработка формулировок чистой этикетки и использование местных ингредиентов укрепили доверие потребителей и проникновение на рынок по европейским регионам.

Стратегический маркетинг и развитие брендов влияют на расширение рынка

На конкурентном рынке пищевых паст сложные повествования брендов и стратегические маркетинговые инициативы становятся ключевыми дифференциаторами. Nutella от Ferrero демонстрирует эту эволюцию от продукта к культурному феномену через последовательное построение бренда и экспериенциальный маркетинг. Стратегические инициативы бренда в 2025 году включали празднование Всемирного дня Nutella с многогранной кампанией, включающей новую звуковую идентичность, выставку в музее MAXXI в Риме и памятную книгу, детализирующую его историю. Дополнительно, Nutella расширила свое присутствие на рынке, запустив растительные веганские пасты в сентябре 2024 года. Эти всеобъемлющие маркетинговые усилия создают эмоциональный резонанс за пределами функциональных атрибутов продукта, способствуя лояльности потребителей, которая выдерживает конкурентные давления.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущие озабоченности здоровьем относительно содержания сахара и жира ограничивают рост рынка | -0.4% | Общеевропейский, с более высоким влиянием в Северной Европе | Долгосрочный (≥ 4 лет) |

| Колебания цен на фрукты влияют на развитие рынка | -0.3% | Общеевропейский, с более высоким влиянием на южноевропейских производителей | Среднесрочный (2-4 года) |

| Потребительские озабоченности относительно консервантов и пальмового масла влияют на принятие продуктов | -0.3% | Западная и Северная Европа, с сильнейшим влиянием в Германии и Скандинавии | Среднесрочный (2-4 года) |

| Конкуренция частных торговых марок и региональных игроков бросает вызов рыночной доле | -0.2% | Общеевропейский, с более высоким влиянием на чувствительных к цене восточноевропейских рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие озабоченности здоровьем относительно содержания сахара и жира ограничивают рост рынка

Повышенная осознанность потребителей относительно пищевого содержания и влияний на здоровье бросает вызов производителям традиционных пищевых паст, поскольку их продукты часто содержат высокие уровни сахара и жира, которые конфликтуют с современными диетическими рекомендациями. Растущая проверка потребителями европы этикеток продуктов, особенно относительно содержания сахара, происходит от растущих показателей ожирения и кампаний общественного здравоохранения. Озабоченность распространяется на состав жиров, при этом пальмовое масло в шоколадных пастах сталкивается с критикой как по причинам здоровья, так и устойчивости. Хотя производители переформулируют продукты для сокращения сахара, улучшения профилей жиров и включения функциональных ингредиентов, эти модификации представляют компромиссы по стоимости и вкусу, которые могут влиять на принятие потребителями. Способность индустрии балансировать требования здоровья с вкусовыми предпочтениями определит ее успех в поддержании рыночной доли в все более заботящейся о здоровье среде.

Колебания цен на фрукты влияют на развитие рынка

Волатильность цен на фруктовые товары вводит значительные вызовы для производителей фруктовых паст, влияя как на производственные расходы, так и на возможности планирования. Эта нестабильность происходит от множественных факторов, включая влияния изменения климата на урожаи, геополитические нарушения цепей снабжения и валютные колебания, влияющие на импортные расходы. Ситуация особенно критична в Европейском Союзе, который остается нетто-импортером многих фруктов, используемых в сладких пастах, особенно тропических сортов, как отмечено Центром продвижения импорта из развивающихся стран. Эта зависимость от импортированных фруктов подвергает производителей международной рыночной волатильности, осложняя долгосрочное планирование и потенциально сжимая маржи, когда увеличения расходов не могут быть полностью переданы потребителям, особенно в чувствительных к цене сегментах. Эти вызовы могут в конечном счете ограничить инновации продуктов и влиять на стратегии розничного ценообразования в секторе пищевых паст.

Сегментный анализ

По типу продукта: мед доминирует через воспринимаемую аутентичность

Мед доминирует на европейском рынке пищевых паст с долей 34,50% в 2024 году и проецирует наивысший темп роста категории в 8,78% CAGR (2025-2030). Это рыночное лидерство отражает позицию меда как традиционного пищевого продукта и премиального натурального подсластителя, который встречает текущие предпочтения потребителей, заботящихся о здоровье. Однако европейское производство меда встречает только 60% рыночного спроса, требуя существенного импорта из Китая и Украины для заполнения разрыва снабжения, согласно EU Pollinator Hub, 2024 [2]Источник: EU Pollinator Hub, "EU Honey Market Overview 2024," eip-agri.ec.europa.eu . Растущий спрос на органические и монофлоральные сорта меда далее укрепил рыночную позицию меда. Осознанность потребителей относительно антибактериальных и антиоксидантных свойств меда также способствовала его увеличенному потреблению как функционального пищевого ингредиента.

Шоколадные пасты сохраняют потребительское предпочтение через установленные бренды, такие как Nutella. Фруктовые пасты получают рыночную долю из-за их пользы для здоровья и кулинарной универсальности, в то время как ореховые и семенные пасты испытывают рост, основанный на их белковом содержании и функциональности здоровья. Рынок продолжает развиваться с гибридными продуктами, которые объединяют категории, такие как какао-инфузированный мед, привлекая более молодых потребителей, ищущих питательные альтернативы традиционным шоколадным пастам. Премиальные и ремесленные производители паст вводят инновационные вкусы и формулировки чистой этикетки для дифференциации своих продуктов на конкурентном рынке. Рост тенденций завтрака дома во время и после пандемии далее повысил потребление различных категорий паст по европейским домохозяйствам.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

По характеру: рост органических превосходит традиционные

Традиционные пищевые пасты доминируют на рынке с долей 72,32% в 2024 году, движимые установленными потребительскими предпочтениями и широкой розничной доступностью. Однако органический сегмент испытывает более быстрый рост с проецируемым CAGR 6,20% в период 2025-2030 гг. Этот рост отражает сдвиг потребительских предпочтений к продуктам, которые они считают более здоровыми, устойчивыми и превосходного качества. Растущая осознанность процессов снабжения ингредиентами и производства способствовала этой тенденции, в то время как конкурентные стратегии ценообразования производителями сделали органические пасты более доступными для более широкой потребительской базы.

Рост органических пищевых паст совпадает с инициативами ЕС, такими как Зеленая сделка и стратегия От фермы к вилке, которые нацелены сделать 25% сельскохозяйственных земель органическими к 2030 году. Эти политики повышают доступность органических ингредиентов и движут инновации. Потребителей привлекают органические варианты главным образом по причинам здоровья и безопасности, с экологическими преимуществами как вторичным фактором. Согласно CBI Министерства иностранных дел, ожидается, что продукты чистой этикетки составят более 70% портфелей к 2025-2026 годам, по сравнению с 52% в 2021 году [3]Источник: CBI Ministry of Foreign Affairs, Which trends offer opportunities,

www.cbi.eu. Поскольку больше фермеров переходят на органические методы, снабжение подходящим сырьем для производителей паст продолжает расти.

По типу упаковки: банки сохраняют премиальный образ

Банки доминируют на европейском рынке пищевых паст с долей 45,21% в 2024 году, поскольку потребители ассоциируют их с премиальным качеством и устойчивостью. Их сильные учетные данные по перерабатываемости соответствуют экологическим озабоченностям и регулятивным требованиям, в то время как пакетики/саше показывают наивысший потенциал роста в 6,57% CAGR (2025-2030), обслуживая потребности в удобстве и контроле порций, особенно среди более молодых потребителей и городских профессионалов, ищущих портативные варианты. Стеклянные банки, в частности, поддерживают свою рыночную лидирующую позицию из-за их способности сохранять свежесть продукта и продлевать срок хранения.

Упаковочный ландшафт далее формируется контейнерами, которые поддерживают стабильное рыночное присутствие через преимущества повторного запечатывания, в то время как чашки, банки и тетра-паки обслуживают специфические каналы сбыта и нишевые применения. Во всех форматах инновации упаковки фокусируются на функциональности и экологических соображениях, подчеркивая сокращение материалов, перерабатываемость и возобновляемые источники. Производители инвестируют в умную упаковку с функциями защиты от вскрытия и лучшими барьерными свойствами. Механизмы легкого открытия и повторного закрытия теперь стандартны, обращаясь к удобству без компромисса защиты продукта.

По каналу сбыта: онлайн-ритейл нарушает традиционное доминирование

Супермаркеты и гипермаркеты остаются доминирующим каналом сбыта для пищевых паст, держа 34,32% рыночной доли в 2024 году. Эти ритейлеры получают преимущества от обширного выбора продуктов, рекламных возможностей и удобства покупок. Сегмент онлайн-ритейла растет быстро с проецируемым CAGR 7,61% в период 2025-2030 гг., бросая вызов традиционному розничному доминированию. Широкое присутствие сетей супермаркетов по городским и пригородным областям обеспечивает легкий доступ к разнообразному ассортименту пищевых паст. Дополнительно, эти розничные форматы предлагают конкурентные цены и частые скидки, делая их привлекательными для заботящихся о цене потребителей.

Магазины шаговой доступности обслуживают городские потребительские требования с доступностью и быстрыми покупками. Специализированные продуктовые точки и платформы прямых продаж потребителям появляются как ключевые пути для премиальных и ремесленных пищевых паст. Омниканальные стратегии, интегрирующие физические магазины с цифровыми платформами, улучшают клиентские впечатления. Мобильные приложения и программы лояльности укрепляют роль магазинов шаговой доступности, в то время как специализированные продуктовые магазины создают возможности для местных и региональных производителей пищевых паст достичь нишевых рынков.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Географический анализ

Германия поддерживает свое лидерство на европейском рынке пищевых паст с долей 14,32% в 2024 году, поддерживаемая существенным населением, высокими располагаемыми доходами и сложной розничной инфраструктурой. Рынок показывает сильную склонность к премиальным и органическим продуктам, с устойчивостью, становящейся ключевым фактором покупки. Это иллюстрируется сотрудничеством Zentis с thyssenkrupp в августе 2024 года, реализующим tinplate с сокращенным CO2 для крышек фруктовых паст NaturRein, результируя в до 69% более низких эмиссий по сравнению с традиционными методами. Немецкие потребители особенно предпочитают мед и шоколадные пасты, с растущим спросом на ремесленные и местные продукты, которые предлагают уникальные вкусы и аутентичные производственные нарративы.

Польша выделяется как самый быстрорастущий регион рынка, с ожидаемым CAGR 6,23% с 2025 по 2030 год, движимая растущими располагаемыми доходами, вестернизацией моделей потребления и модернизацией розничного сектора. Великобритания поддерживает свою значительную рыночную позицию, особенно в завтраковых пастах и премиальных ореховых маслах. Рыночная сила Франции и Италии происходит от их богатых кулинарных традиций, подчеркивающих высококачественные ингредиенты и аутентичные методы производства в применениях сладких паст за пределами потребления завтрака.

Несколько европейских стран демонстрируют отличительные рыночные характеристики и модели роста. Рыночный потенциал Испании увеличивается через растущую осознанность здоровья и расширяющуюся розничную дистрибуцию, в то время как Нидерланды используют свою позицию как основного торгового хаба для импорта ингредиентов паст. Рынок Бельгии получает преимущества от его наследия шоколадного производства, и Швеция показывает сильную производительность в органических и ориентированных на здоровье вариантах. Другие европейские рынки, включая Австрию, Данию и развивающиеся восточноевропейские нации, показывают разнообразные траектории роста, влияемые их соответствующими экономическими условиями, культурными предпочтениями и развитием розничного сектора.

Конкурентный ландшафт

Европейский рынок пищевых паст демонстрирует умеренную консолидацию с смесью установленных многонациональных компаний, специализированных региональных производителей и растущих предложений частных торговых марок. Ключевые рыночные игроки включают Hero Group, Unilever PLC, Andros, Ferrero International S.A. и Orkla ASA, которые поддерживают значительное рыночное присутствие через свои разнообразные продуктовые портфели. Эти компании используют свои установленные сети дистрибуции и признание брендов для поддержания своих конкурентных позиций. Рынок также видит растущее участие от меньших, специализированных производителей, которые фокусируются на нишевых сегментах и региональных предпочтениях.

Рыночные возможности появляются в нескольких сегментах, особенно в функциональных пастах с улучшенными пищевыми преимуществами, растительных альтернативах, обслуживающих веганских и флекситарианских потребителей, и премиальных ремесленных продуктах, включающих отличительные ингредиенты и производственные техники. Эти сегменты представляют потенциальные области роста как для установленных игроков, так и для новых участников. Потребительский спрос на продукты чистой этикетки и прозрачное снабжение ингредиентами продолжает движить инновации на рынке. Дополнительно, растущее предпочтение решений устойчивой упаковки представляет возможности для производителей дифференцировать свои предложения.

Компании активно преследуют расширение рынка через стратегические приобретения, как демонстрируется приобретением KP Snacks компании Whole Earth Foods Limited от группы Ecotone в ноябре 2024 года. Этот стратегический ход улучшил присутствие KP Snacks на европейском рынке пищевых паст, расширяя ее ассортимент здоровых продуктов и дополняя ее существующий портфель брендов закусок. Тренд приобретений отражает фокус индустрии на диверсификации портфеля и рыночной консолидации. Рыночные игроки также инвестируют в исследования и разработки для введения инновационных продуктов, которые соответствуют эволюционирующим потребительским предпочтениям.

Лидеры европейской индустрии пищевых паст

-

Hero Group

-

Unilever PLC

-

Ferrero International S.A.

-

Orkla ASA

-

Andros Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Bel UK объявила о запуске The Laughing Cow Spicy Chilli, первого сыра с чилийским вкусом бренда в порциях в Великобритании, отличающегося гладкой, кремовой текстурой с острым привкусом и без искусственных красителей или ароматизаторов. Продукт будет доступен с июля через Ocado, Asda и Sainsbury's.

- Май 2025: на рынке Великобритании. Lactalis UK & Ireland представила Leerdammer Original Spreadable, 125г мягкого сыра с фирменным мягким, ореховым вкусом бренда. Этот запуск знаменует вход Leerdammer в сегмент намазываемых сыров, нацеленный на расширение своего присутствия за пределами нарезанного сыра и захват новых случаев потребления.

- Февраль 2025: Smash Foods, американский бренд, трансформирующий британский рынок джемов и консервов со своими полностью натуральными, без добавленного сахара фруктовыми пастами, объявил о крупном ребрендинге, запуске двух новых вкусов и перемещении своего производства в Великобританию. Эти разработки подчеркивают быстрый рост бренда и стратегическую эволюцию в рамках

- Март 2024: итальянский стартап Dreamfarm расширил свои миндальные сырные пасты в Бельгию после успеха на своем внутреннем рынке.

Область отчета европейского рынка пищевых паст

- Паста - это пища, которая наносится, обычно ножом, на пищевые продукты, такие как хлеб и крекеры. Пасты добавляются к пище для улучшения вкуса или текстуры пищи, которая может считаться пресной без нее.

- Европейский рынок пищевых паст сегментирован по типу продукта, каналу сбыта и географии. На основе типа продукта рынок сегментирован на ореховые и семенные пасты, фруктовые пасты, мед, шоколадные пасты и другие типы продуктов. На основе канала сбыта рынок сегментирован на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированных ритейлеров, онлайн-магазины и другие каналы сбыта. На основе географии рынок сегментирован на Испанию, Великобританию, Германию, Францию, Италию, Россию и остальную Европу.

- Для каждого сегмента определение размеров рынка и прогнозы выполнены на основе стоимости (в миллионах долларов США).

| Мед |

| Шоколадные пасты |

| Фруктовые пасты |

| Ореховые и семенные пасты |

| Молочные и сырные пасты |

| Другие типы продуктов |

| Традиционные |

| Органические |

| Банки |

| Контейнеры |

| Пакетики/саше |

| Прочие |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Онлайн-магазины |

| Другие каналы сбыта |

| Германия |

| Великобритания |

| Италия |

| Франция |

| Испания |

| Нидерланды |

| Польша |

| Бельгия |

| Швеция |

| Остальная Европа |

| По типу продукта | Мед |

| Шоколадные пасты | |

| Фруктовые пасты | |

| Ореховые и семенные пасты | |

| Молочные и сырные пасты | |

| Другие типы продуктов | |

| По характеру | Традиционные |

| Органические | |

| По типу упаковки | Банки |

| Контейнеры | |

| Пакетики/саше | |

| Прочие | |

| По каналу сбыта | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Онлайн-магазины | |

| Другие каналы сбыта | |

| По географии | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа |

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер и прогноз роста европейского рынка пищевых паст?

Рынок сгенерировал 11,10 млрд долларов США в 2025 году и прогнозируется достичь 13,04 млрд долларов США к 2030 году, отражая CAGR 3,27%

Какой формат упаковки предлагает наибольший потенциал роста?

Пакетики и саше готовы к CAGR 6,57%, поскольку они встречают спрос на контроль порций и перекусы на ходу.

Какая страна генерирует наибольшие продажи и какая растет быстрее всех?

Германия вносит 14,32% от общей выручки в 2024 году, в то время как Польша показывает наивысший прогноз роста с CAGR 6,23% на 2025-2030 гг.

Как тенденции здоровья влияют на переформулировку продуктов?

Бренды снижают сахар, удаляют пальмовое масло и запускают веганские варианты для противодействия связанному со здоровьем торможению роста категории.

Последнее обновление страницы: