Размер и доля рынка молочного белка в Европе

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 1.10 Миллиардов долларов США |

| Размер Рынка (2030) | 1.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.24% CAGR |

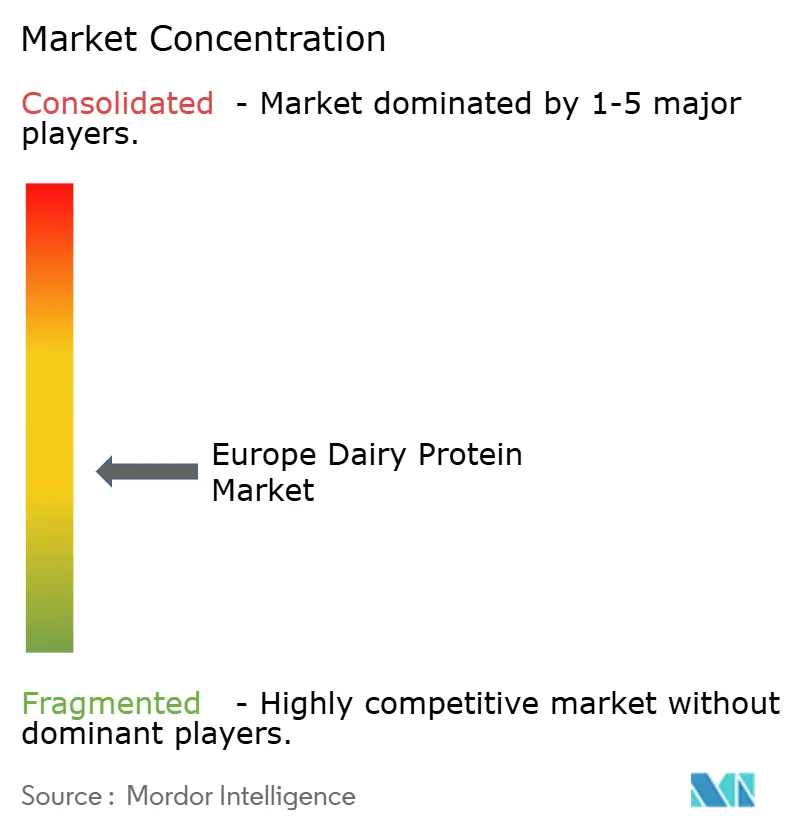

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочного белка в Европе от Mordor Intelligence

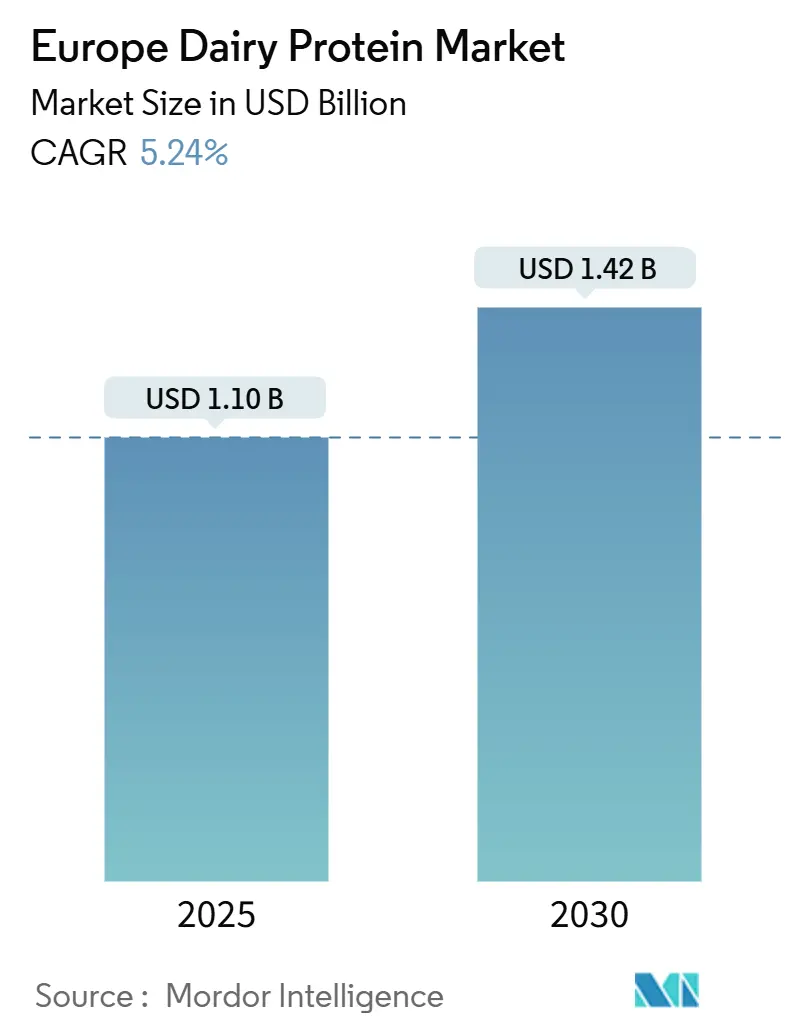

Европейский рынок молочного белка оценивается в 1,10 млрд долл. США в 2025 году и прогнозируется к достижению 1,42 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 5,24% в течение прогнозного периода (2025-2030). Расширение рынка поддерживается ростом населения среднего класса и увеличенным потреблением полезных напитков и диет на основе белка. Европейская молочная промышленность сохраняет сильные позиции в удовлетворении потребительского спроса на чистые этикетки и удобство производства, адаптируясь к инициативам устойчивого развития через гибридные составы, сочетающие молочные и растительные белки. Однако рынок сталкивается с вызовами от растущей популярности растительных альтернатив и увеличивающихся случаев непереносимости лактозы. Ответ отрасли на эти вызовы включает инвестиции в исследования и разработки для улучшения усвояемости белка и снижения аллергенности молочных продуктов. Дополнительно производители сосредотачиваются на инновационных технологиях обработки для улучшения функциональных свойств молочных белков, делая их более подходящими для различных пищевых применений. Европейские производители молочного белка также подчеркивают прозрачность в своих цепочках поставок и внедряют устойчивые практики для поддержания доверия потребителей и рыночной конкурентоспособности. Несмотря на вызовы, ожидается, что рынок сохранит свою траекторию роста, движимый непрерывными инновациями, растущей заботой о здоровье среди потребителей и адаптивностью производителей к эволюционирующим рыночным требованиям.

Ключевые выводы отчета

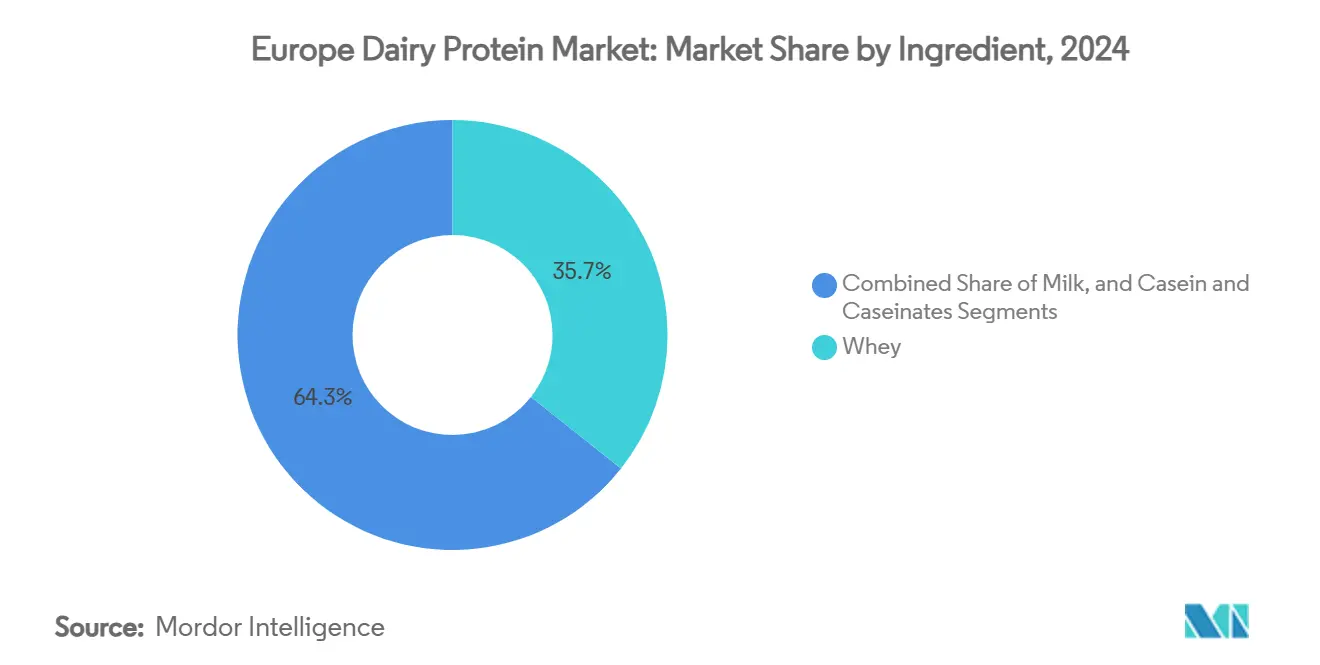

- По ингредиентам, концентраты сывороточного белка удерживали 35,66% доли европейского рынка молочного белка в 2024 году; изоляты молочного белка прогнозируются к расширению со среднегодовым темпом роста 8,23% до 2030 года.

- По форме, порошковый формат захватил 79% размера европейского рынка молочного белка в 2024 году, тогда как жидкие (RTD) предложения растут со среднегодовым темпом роста 10,40% до 2030 года.

- По природе, традиционный сегмент контролировал 93% рынка в 2024 году; в то время как органический сегмент продвигается со среднегодовым темпом роста 11,26% между 2025-2030.

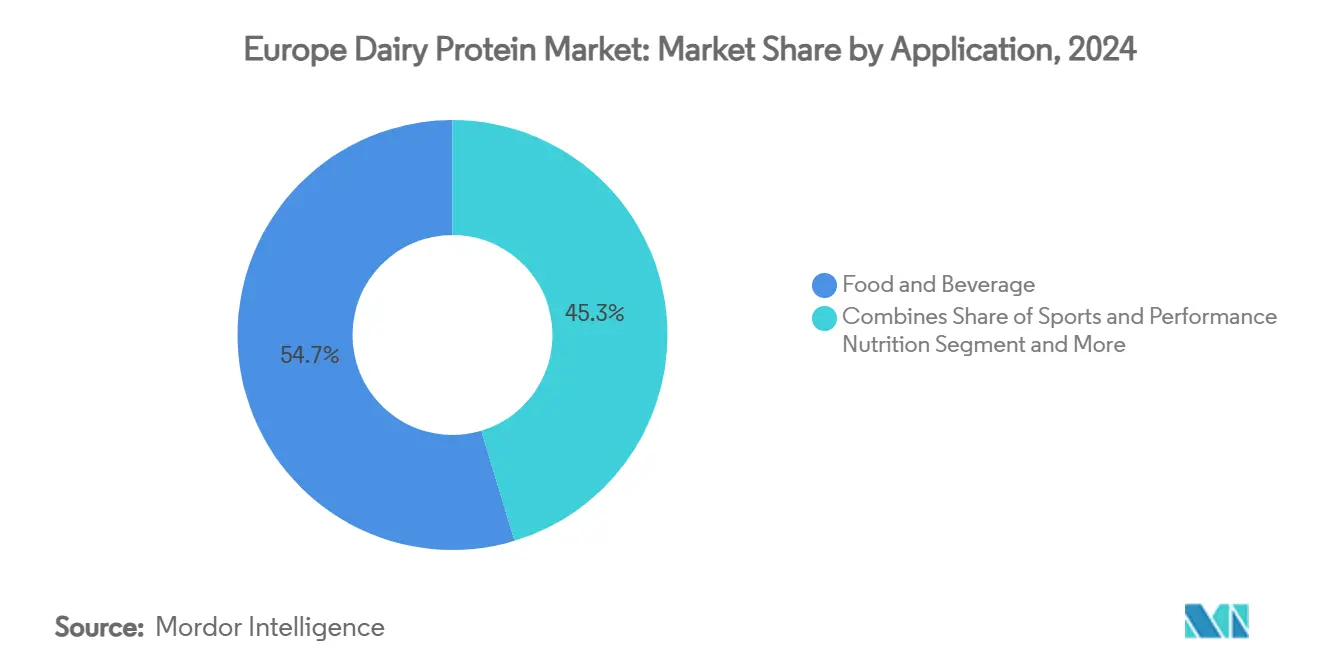

- По применению, продукты питания и напитки составляли 54,66% доли в 2024 году, в то время как спортивное и функциональное питание лидирует в будущем росте со среднегодовым темпом роста 9,13%.

- По географии, Германия лидировала с 25% доли европейского рынка молочного белка в 2024 году, и Испания регистрирует самый быстрый прогнозируемый среднегодовой темп роста 7,20% до 2030 года

Тенденции и аналитика рынка молочного белка в Европе

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущее принятие высокобелковых диет среди стареющих европейцев | +1.8% | Германия, Великобритания, Франция, Италия | Среднесрочный (2-4 года) |

| Спрос на чистые этикетки в детском и клиническом питании | +1.2% | Германия, Франция, Великобритания, Нидерланды | Среднесрочный (2-4 года) |

| Рост гибридных (растительно-молочных) составов, движущих белковыми инновациями | +0.9% | Германия, Нидерланды, Великобритания, Франция | Долгосрочный (≥4 лет) |

| Растущий спрос на функциональное и спортивное питание | +1.5% | Испания, Великобритания, Германия, Италия | Краткосрочный (≤2 лет) |

| Технологические достижения в обработке белка | +1.1% | Германия, Нидерланды, Дания, Франция | Среднесрочный (2-4 года) |

| Устойчивые производственные практики, поддерживающие рост рынка | +0.8% | По всему ЕС, сильнее в странах Северной Европы и Германии | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие высокобелковых диет среди стареющих европейцев

Тенденция старения демографии в Европе является значительным драйвером расширения рынка молочного белка. Исследования демонстрируют, что пожилые люди имеют повышенные потребности в белке, при этом Европейское агентство по безопасности пищевых продуктов (EFSA) установило популяционное референтное потребление (PRI) 0,83 г белка/кг массы тела в день. Исследовательская группа PROT-AGE, поддерживаемая Европейским обществом гериатрической медицины, рекомендует еще более высокое потребление белка: 1,0-1,2 г на килограмм ежедневно для лиц старше 65 лет и 1,2-1,5 г/кг для тех, кто имеет существующие заболевания. По последним данным Eurostat от января 2024 года, население ЕС составляет 449,3 миллиона, причем более одной пятой составляют лица 65 лет и старше[1]Источник: Eurostat, Структура населения и старение,

ec.europa.eu. Европейская комиссия определила малоподвижное пожилое население как особенно уязвимое к дефициту белка, создавая существенные возможности для обогащенных белком молочных продуктов. Этот демографический сдвиг побудил производителей молочной продукции разрабатывать специализированные продуктовые линии, нацеленные на пищевые потребности пожилых потребителей. Растущее осознание роли белка в поддержании мышечной массы и предотвращении саркопении у пожилых людей дополнительно стимулировало рост рынка.

Спрос на чистые этикетки в детском и клиническом питании

Молочные белки с чистыми этикетками испытывают растущий спрос на европейском рынке, особенно в продуктах детского питания. Родители ищут продукты с простыми, узнаваемыми ингредиентами, побуждая производителей переформулировать с молочными белками чистых этикеток. Тенденция также влияет на продукты клинического питания, где поставщики медицинских услуг и пациенты предпочитают прозрачные декларации ингредиентов и натуральные белковые компоненты. Регулирование Европейской комиссии по составу детских смесей предоставляет специфические руководящие принципы для ингредиентов и добавок. С 3,67 миллионами младенцев, рожденных в Европейском союзе в 2023 году, согласно статистике рождаемости Европы, это значительное население младенцев движет спросом на натуральные, минимально обработанные ингредиенты молочного белка в детских смесях и продуктах детского питания[2]Источник: Европейская комиссия, "Статистика рождаемости", ec.europa.eu. Производители отвечают на этот спрос, инвестируя в исследования и разработки для создания инновационных составов молочного белка, которые соответствуют как регулятивным требованиям, так и потребительским предпочтениям продуктов с чистыми этикетками. Дополнительно, растущее осознание пищевых преимуществ молочных белков продолжает поддерживать расширение рынка молочного белка с чистыми этикетками в детском питании.

Рост гибридных (растительно-молочных) составов

Гибридные составы, которые сочетают молочные и растительные белки, позволяют производителям молочной продукции принять тенденции устойчивого развития, используя свои установленные производственные возможности. Гибридный ассортимент Smug от Kerry Group, представленный в июле 2024 года, включает смешанные молочные продукты, которые обеспечивают сниженное содержание насыщенных жиров и более низкие выбросы CO2[3]Источник: Kerry Group, "Полугодовые результаты Kerry Group 2024," kerrygroup.com. Эти инновационные гибридные продукты привлекают заботящихся о здоровье потребителей и решают тенденции снижения потребления молочных продуктов в Европе. Продукты позволяют молочным компаниям взаимодействовать с более молодыми демографическими группами, обеспечивая функциональные преимущества и знакомые вкусовые профили, которые чисто растительные альтернативы с трудом достигают. Гибридный подход представляет стратегическую золотую середину, позволяя компаниям поддерживать свое молочное наследие, адаптируясь к эволюционирующим потребительским предпочтениям.

Растущий спрос на функциональное и спортивное питание

Растущая ориентация потребителей на функциональное и спортивное питание движет значительным ростом европейского рынка молочного белка. Повышающаяся забота о здоровье среди европейцев в сочетании с растущей культурой фитнеса привела к более высокому потреблению богатых белком добавок и функциональных продуктов питания. Спортсмены, энтузиасты фитнеса и заботящиеся о здоровье люди включают продукты молочного белка в свои ежедневные рутины для восстановления и поддержания мышц. Рынок дополнительно укрепляется расширяющейся демографией активно стареющего населения, ищущего богатое белками питание, а также превосходной усвояемостью и полным профилем аминокислот молочных белков. В ответ на этот рыночный спрос, FrieslandCampina Ingredients запустила Nutri Whey ProHeat в марте 2025 года, специально разработанный для удовлетворения потребностей рынка функционального и активного питания. Эта тенденция особенно очевидна в крупных европейских рынках, таких как Германия, Великобритания и Франция, где участие в спорте и членство в спортзалах продолжают расти.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущая популярность растительных и веганских альтернативных белков | -1.3% | Германия, Великобритания, Нидерланды, Швеция | Долгосрочный (≥4 лет) |

| Растущая непереносимость лактозы и аллергии | -0.8% | Южная Европа, Великобритания, Германия | Среднесрочный (2-4 года) |

| Колебания цен и волатильность сырьевых материалов | -0.7% | По всему ЕС, выше в Германии и Франции | Краткосрочный (≤2 лет) |

| Нарушения цепочки поставок влияют на европейский рынок молочного белка | -1.0% | По всему ЕС, особенно в Восточной Европе | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность растительных и веганских альтернативных белков

Сдвиг к растительным и веганским белковым альтернативам представляет значительный вызов для рынка молочного белка. Принятие потребителями веганских и флекситарианских диет, особенно среди молодых демографических групп, снизило спрос на традиционные молочные белки. Этот переход движим заботами об экологической устойчивости, соображениями благополучия животных и воспринимаемыми преимуществами растительных вариантов для здоровья. Производители продуктов питания ответили разработкой белковых альтернатив из сои, гороха и других растительных источников. Улучшения в технологии обработки растительного белка улучшили вкус и текстуру этих альтернатив. Увеличенная розничная доступность и конкурентное ценообразование растительных белков создают дополнительное давление на традиционные продукты молочного белка на европейском рынке. Этот рыночный сдвиг представляет значительное ограничение для производителей молочного белка, требуя от них адаптации своих стратегий для поддержания своих рыночных позиций.

Колебания цен и волатильность сырьевых материалов

Волатильность цен на европейском рынке молочного белка продолжает эскалировать, движимая дефицитом поставок концентратов и изолятов сывороточного белка. Укрепление евро уменьшило прибыльные маржи для европейских производителей молочной продукции, влияя на их глобальную рыночную позицию. Согласно USDA, произошло значительное сокращение молочного стада во Франции, Германии, Нидерландах и Бельгии в течение 2024 года, главным образом из-за повышенных затрат на ресурсы, условий засухи и вспышек вируса синего языка. Волатильность цен создала вызовы для производителей, которые сталкиваются с неопределенными структурами затрат, поддерживая качество продукции и выполняя обязательства по доставке. Ситуация дополнительно осложнена антисубсидийным расследованием Китая экспорта молочных продуктов Европейского союза, которое могло бы нарушить установленные торговые паттерны. Нестабильность цен принудила производителей диверсифицировать свои стратегии снабжения и улучшить производственную эффективность. Дополнительно, участники рынка увеличили свое внимание на долгосрочных переговорах по контрактам и подходах к управлению рисками.

Сегментный анализ

По ингредиентам: сыворотка доминирует, в то время как изоляты молока растут

Концентраты сывороточного белка сохраняют наибольшую долю рынка на уровне 35,66% в 2024 году. Это доминирование проистекает из их универсальности в пищевых применениях и рентабельности по сравнению с изолятами. Позиция сегмента укреплена его интеграцией с производством сыра, обеспечивая операционную эффективность для переработчиков молочной продукции. Изоляты молочного белка представляют самый быстрорастущий сегмент с прогнозируемым среднегодовым темпом роста 8,23% (2025-2030). Этот рост объясняется их превосходным профилем аминокислот и функциональными свойствами в премиальных применениях. Улучшения в технологиях фильтрации и разделения улучшили качество продукции, снижая производственные затраты для высокочистых изолятов.

Сегмент казеина и казеинатов сохраняет значительное рыночное присутствие, особенно в аналогах сыра и обработанных продуктах питания, хотя с более медленным ростом, чем сегменты сывороточного и молочного белка. Гидролизованные белки растут в спросе по категориям, особенно в клиническом питании и применениях детских смесей, из-за их улучшенной усвояемости и сниженной аллергенности. Рынок гидролизованных белков выигрывает от растущего потребительского осознания скоростей поглощения белка и пищеварительного здоровья. Производители отвечают на эту тенденцию, расширяя свои портфолио продуктов гидролизованного белка и инвестируя в исследования и разработки для улучшения производственных процессов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: универсальность порошка встречает удобство жидкости

Порошковые форматы составляют 79,00% европейского рынка молочного белка в 2024 году. Это доминирование объясняется их более длительным сроком годности, эффективной транспортировкой и универсальными применениями. Порошковый сегмент поддерживает свое рыночное лидерство через рентабельные процессы формулирования и точный контроль концентрации белка в конечных продуктах. Жидкий (RTD) сегмент ожидается к росту со среднегодовым темпом роста 10,40% в течение 2025-2030, возникая как самый быстрорастущий формат. Этот рост движим растущим потребительским спросом на удобные, готовые к потреблению продукты, особенно в спортивном питании и функциональных напитках.

Производители внедряют передовые технологии для преодоления вызовов стабильности белка в жидких форматах. Эти инновации позволяют производство готовых к употреблению напитков с улучшенной текстурой и сниженной вязкостью при нейтральном pH. Технологические достижения решают традиционные ограничения формулирования в готовых к употреблению применениях, поддерживая рост жидкого сегмента. По мере того как технология продолжает эволюционировать, жидкие форматы постепенно расширяют свое рыночное присутствие наряду с традиционными порошковыми форматами.

По применению: база продуктов питания и напитков поддерживает рост спортивного питания

Сегмент продуктов питания и напитков удерживает 54,66% долю рынка в 2024 году, лидируя на европейском рынке молочного белка. Молочные продукты и десерты представляют наибольший подсегмент, где молочные белки служат функциональным и пищевым целям. Сектор хлебобулочных и кондитерских изделий включает молочные белки для улучшения текстуры, продления срока годности и увеличения пищевой ценности. Категория напитков, особенно обогащенные белком молочные и йогуртовые напитки, демонстрирует значительный рост, поскольку производители отвечают на потребительский спрос на удобные форматы доставки белка.

Спортивное и функциональное питание прогнозируется к росту со среднегодовым темпом роста 9,13% в течение 2025-2030, движимое растущим потребительским осознанием роли белка в восстановлении мышц и спортивных показателях. Рост сегмента отражает улучшения в качестве белка и эффективности поглощения, поскольку производители разрабатывают специализированные ингредиенты молочного белка для продуктов спортивного питания. Рынок диверсифицировался за пределы белковых порошков, включая готовые к употреблению варианты и обогащенные белком продукты гидратации, сочетающие электролиты с молочными белками.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По природе: органический рост превосходит традиционную базу

Традиционный сегмент удерживает 93,00% европейского рынка молочного белка в 2024 году, поддерживаемый установленными цепочками поставок и рентабельными традиционными методами производства молочной продукции. Этот сегмент поддерживает свою позицию через эффект масштаба и эффективные технологии обработки, которые обеспечивают последовательное качество по конкурентоспособным ценам. Органический сегмент, будучи меньшим, растет со среднегодовым темпом роста 11,26% (2025-2030), превышая общий темп роста рынка. Это расширение проистекает из повышенной потребительской ориентации на экологическую устойчивость, благополучие животных и преимущества органических продуктов для здоровья.

Органический сегмент поддерживает сильный импульс роста несмотря на вызовы от более высоких цен и инфляционного давления на покупательную способность потребителей. Исследования демонстрируют, что органическое молоко содержит более высокие концентрации полезных жирных кислот и антиоксидантов по сравнению с традиционным молоком, поддерживая премиальное ценообразование органических молочных белков. Прочная регулятивная структура ЕС для органического сельского хозяйства в сочетании с этими документированными качественными различиями обеспечивает прочную основу для продолжающегося расширения органического сегмента.

Географический анализ

Германия поддерживает свою позицию как наибольший рынок молочных белков в Европе с 25% долей в 2024 году, используя свою прочную инфраструктуру переработки молочной продукции и сильный внутренний спрос на обогащенные белком продукты. Лидерство страны проистекает из инвестиций в технологию обработки и установленную дистрибьюторскую сеть, которая соединяет производителей с внутренними и экспортными рынками. Немецкий рынок демонстрирует высокие инновации в специализированных белковых ингредиентах для клинического питания и спортивных применений, поддерживаемые его исследовательскими возможностями пищевой технологии.

Испания появляется как самый быстрорастущий рынок с прогнозируемым среднегодовым темпом роста 7,20% (2025-2030), движимый растущим потребительским осознанием преимуществ белка для здоровья и расширением сегмента спортивного питания. Испанский рынок выигрывает от растущей заботы о здоровье и растущего принятия высокобелковых диет для управления весом и активного образа жизни. Инвестиции в мощности местного производства и расширенные каналы дистрибуции для специализированных белковых продуктов поддерживают этот рост.

Соединенное Королевство и Франция представляют существенные рынки с разнообразными профилями применений, при этом Великобритания сосредотачивается на спортивном питании, а Франция специализируется на применениях детских смесей и клинического питания. Италия интегрирует молочные белки в традиционные продукты питания, в то время как Нидерланды и Бельгия функционируют как центры обработки и дистрибуции для европейского рынка. Россия показывает потенциал роста в традиционных молочных белках, несмотря на регулятивные и геополитические вызовы доступа к рынку. Эти региональные вариации отражают различные потребительские предпочтения, регулятивные среды и промышленные возможности по всей Европе.

Конкурентная среда

Европейский рынок молочного белка демонстрирует умеренную фрагментацию, при этом средние кооперативы и многонациональные корпорации, такие как Agrial Group, Arla Foods Amba, Kerry Group Plc и Glanbia Plc, удерживают значительные рыночные позиции. Эти компании внедряют стратегии вертикальной интеграции для обеспечения поставок сырьевых материалов, разрабатывая специализированные продукты для высокорастущих сегментов применений.

Участники рынка инвестируют в собственные технологии обработки для улучшения дифференциации продукции, особенно в областях термостабильности, растворимости и сенсорных атрибутов. Эта ориентация на технологическое продвижение показана объявлением FrieslandCampina в марте 2024 года об инвестиции 30 млн евро в свои немецкие производственные мощности, направленной на разработку инновационных продуктов молочного белка и внедрение устойчивых производственных процессов.

Рынок представляет возможности в гибридных белковых составах, которые сочетают молочные и растительные источники, а также специализированные ингредиенты для сегмента клинического питания. Консолидация отрасли продолжается, поскольку компании ищут эффект масштаба и более широкое географическое присутствие для решения давления на маржи. Технологические возможности стали решающим фактором в поддержании конкурентного преимущества в этой эволюционирующей рыночной среде.

Лидеры индустрии молочного белка в Европе

-

Glanbia plc

-

Agrial Group

-

Arla Foods Amba

-

FrieslandCampina Ingredients

-

Kerry Group Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Fonterra запустила MyNZMP Link, цифровую торговую платформу, которая обеспечивает 24-часовой доступ к молочным ингредиентам для европейских покупателей. Платформа электронной коммерции позволяет европейским покупателям ингредиентов приобретать концентрат сывороточного белка и лактозу непосредственно со складов компании в регионе.

- Март 2025: Verley запустила три не содержащих животных белка сывороточных порошка: FermWhey Native для спортивного питания, FermWhey MicroStab для напитков и молочных продуктов, и FermWhey Gel для молочных продуктов и сыра.

- Ноябрь 2024: Arla Foods Ingredients разработала Lacprodan DI-3092, гидролизат сывороточного белка, содержащий 10г белка на 100мл, по сравнению со стандартными 6-7г в аналогичных продуктах, для использования в пептидных медицинских питательных применениях.

- Ноябрь 2024: Arla Foods Ingredients приобрела бизнес Whey Nutrition компании Volac, что предоставило компании дополнительные мощности поставок сыворотки для удовлетворения растущего рыночного спроса.

Охват отчета по рынку молочного белка в Европе

Европейский рынок молочного белка был сегментирован на основе ингредиента, формы, природы, применения и географии. Рынок сегментирован на основе ингредиента на молоко и сыворотку. Они далее разделены на изоляты, концентраты и гидролизованные. По форме рынок сегментирован на порошок и жидкость. По природе он разделен на традиционный и органический. По применению рынок сегментирован на продукты питания и напитки (хлебобулочные и кондитерские изделия, молочные продукты и десерты, и напитки), спортивное и функциональное питание, детское и раннее питание, и другие применения. Также исследование предоставляет анализ рынка молочного белка на развивающихся и установленных рынках по всему региону, включая Германию, Соединенное Королевство, Францию, Испанию, Италию, Бельгию, Нидерланды, Россию и остальную Европу. Определение размера рынка было сделано в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Молоко | Изолят |

| Концентраты | |

| Гидролизованный | |

| Сыворотка | Концентраты |

| Изоляты | |

| Гидролизованный | |

| Казеин и казеинаты |

| Порошок |

| Жидкость |

| Традиционный |

| Органический |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | |

| Напитки | |

| Спортивное и функциональное питание | |

| Детское и раннее питание | |

| Питание пожилых людей и медицинское питание | |

| Другие применения |

| Германия |

| Франция |

| Соединенное Королевство |

| Испания |

| Нидерланды |

| Италия |

| Швеция |

| Польша |

| Бельгия |

| Остальная Европа |

| По ингредиенту | Молоко | Изолят |

| Концентраты | ||

| Гидролизованный | ||

| Сыворотка | Концентраты | |

| Изоляты | ||

| Гидролизованный | ||

| Казеин и казеинаты | ||

| По форме | Порошок | |

| Жидкость | ||

| По природе | Традиционный | |

| Органический | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | ||

| Напитки | ||

| Спортивное и функциональное питание | ||

| Детское и раннее питание | ||

| Питание пожилых людей и медицинское питание | ||

| Другие применения | ||

| География | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер европейского рынка молочного белка и насколько быстро он растет?

Рынок молочного белка в Европе оценивается в 1,10 млрд долл. США в 2025 году и прогнозируется к достижению 1,42 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 5,24%.

Какая страна лидирует на европейском рынке молочного белка по доходам?

Германия составляет 25,00% от общего дохода в 2024 году. Прочная промышленная база страны и технологическое продвижение движет значительным ростом рынка.

Почему жидкие (RTD) формы набирают долю на европейском рынке молочного белка?

Жидкий (готовый к употреблению) сегмент ожидается к росту со среднегодовым темпом роста 10,40%, движимый растущим потребительским спросом на удобные, готовые к потреблению продукты.

Какой тип ингредиента ожидается к росту с самым быстрым среднегодовым темпом роста?

Изоляты молочного белка ожидаются к росту со среднегодовым темпом роста 8,23% в прогнозный период.

Последнее обновление страницы: