Размер и доля рынка экзосом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.71 Миллиардов долларов США |

| Размер Рынка (2030) | 2.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка экзосом от Mordor Intelligence

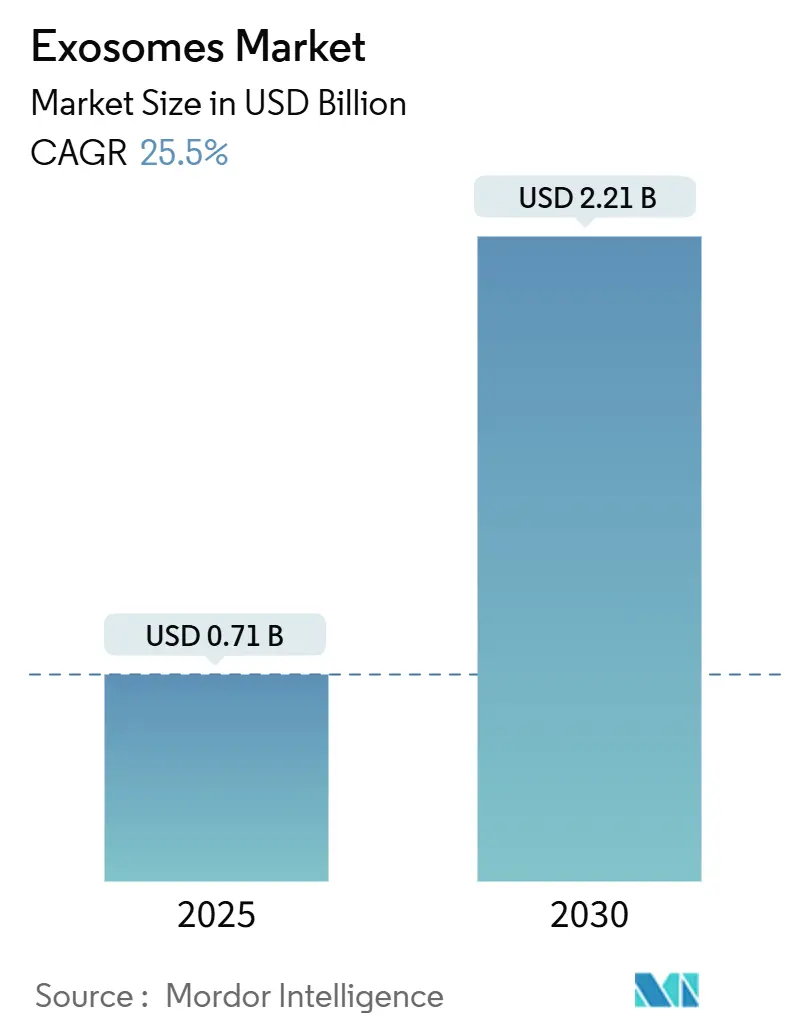

Рынок экзосом оценивается в 0,71 миллиарда долларов США в 2025 году и прогнозируется вырасти до 2,21 миллиарда долларов США к 2030 году, демонстрируя CAGR 25,5% в течение 2025-2030 годов. Сильный импульс обусловлен способностью нановезикул преодолевать биологические барьеры и доставлять груз с низкой иммуногенностью, позиционируя экзосомы как предпочтительную платформу для диагностики нового поколения и таргетной терапии. Северная Америка лидирует в внедрении благодаря поддерживающей регуляторной среде и значительному финансированию НИОКР, в то время как Азиатско-Тихоокеанский регион расширяется наиболее быстро на фоне государственных инвестиций в биомедицинские инновации. Наборы и реагенты занимают львиную долю, поскольку они упрощают выделение, однако услуги и программное обеспечение растут быстрее, поскольку пользователи передают на аутсорсинг сложную аналитику. Диагностика в настоящее время представляет самое большое применение, хотя терапевтические программы ускоряются по мере накопления клинических доказательств.

Ключевые выводы отчета

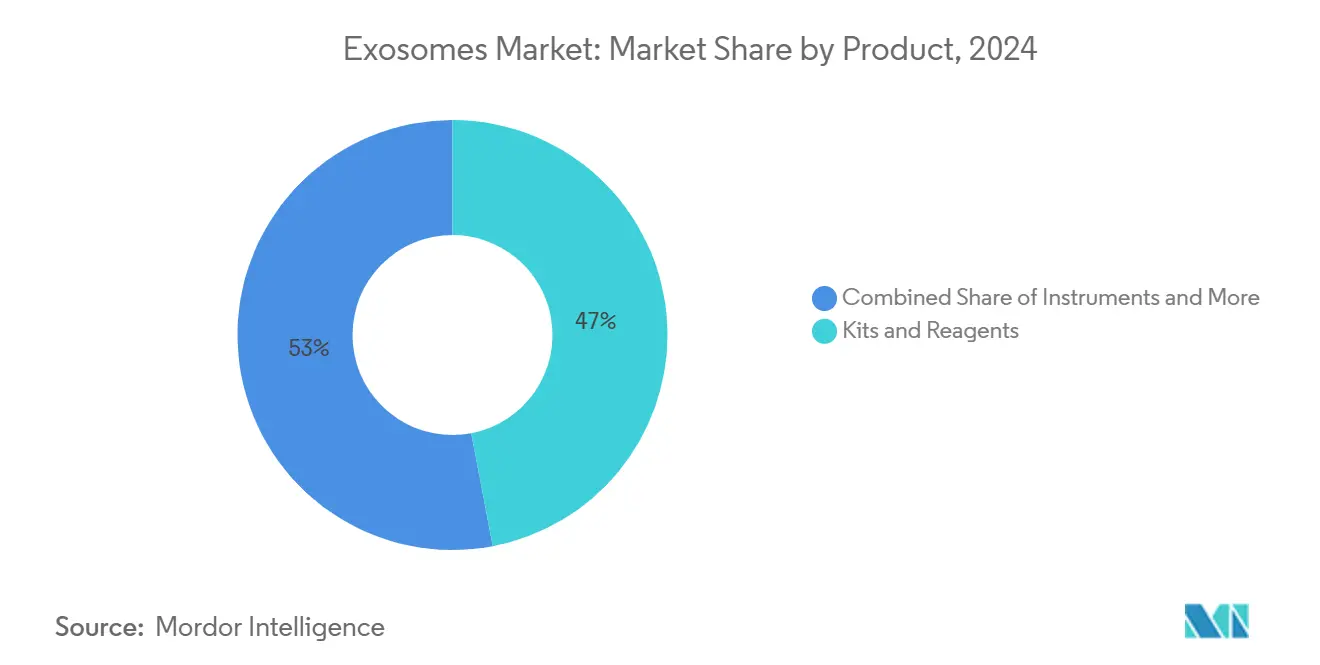

- По категории продуктов наборы и реагенты лидировали с 47% доли рынка экзосом в 2024 году; услуги и программное обеспечение прогнозируются расшириться с CAGR 39,7% к 2030 году.

- По рабочим процессам методы выделения составили 55% доли выручки в 2024 году, в то время как последующий анализ прогнозируется расти с CAGR 38,5% до 2030 года.

- По типу биомолекул некодирующая РНК занимала 33% доли размера рынка экзосом в 2024 году; белки и пептиды продвигаются с CAGR 36,5% в период 2025-2030 годов.

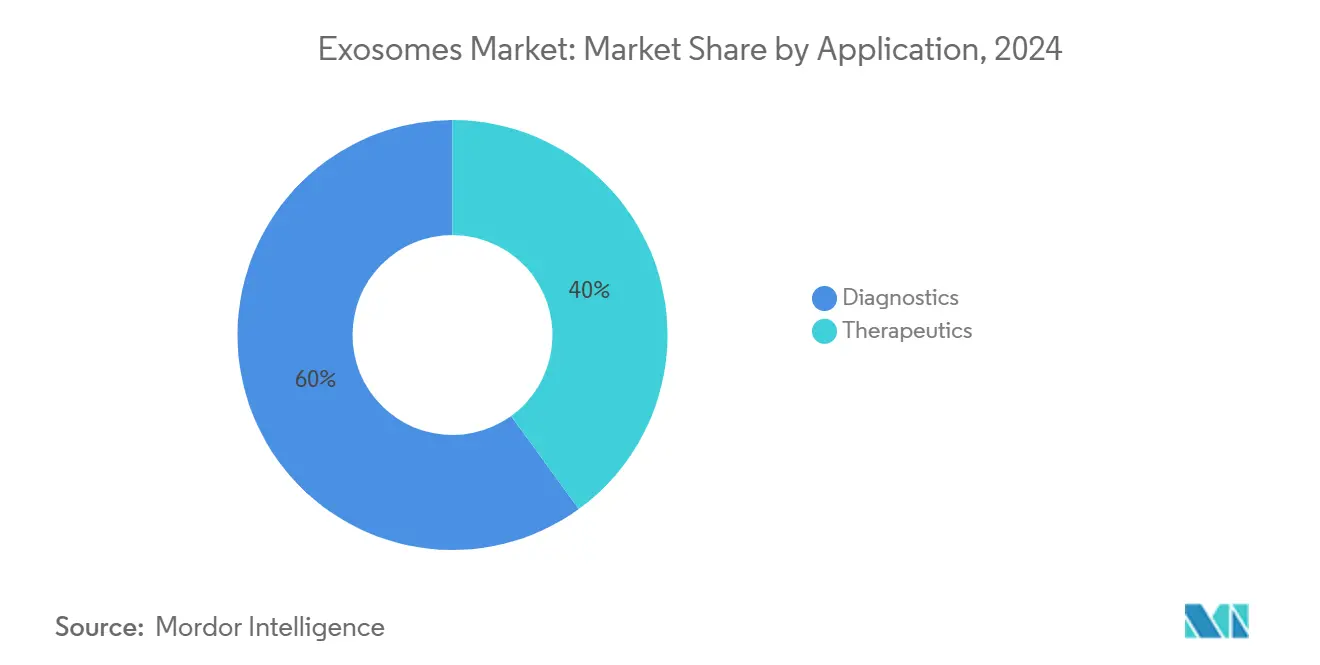

- По применению диагностика захватила 60% размера рынка экзосом в 2024 году; терапия готова вырасти с CAGR 40,3% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании доминировали с 49% долей в 2024 году, в то время как академические и исследовательские институты фиксируют самый высокий CAGR в 37,0% в прогнозном периоде.

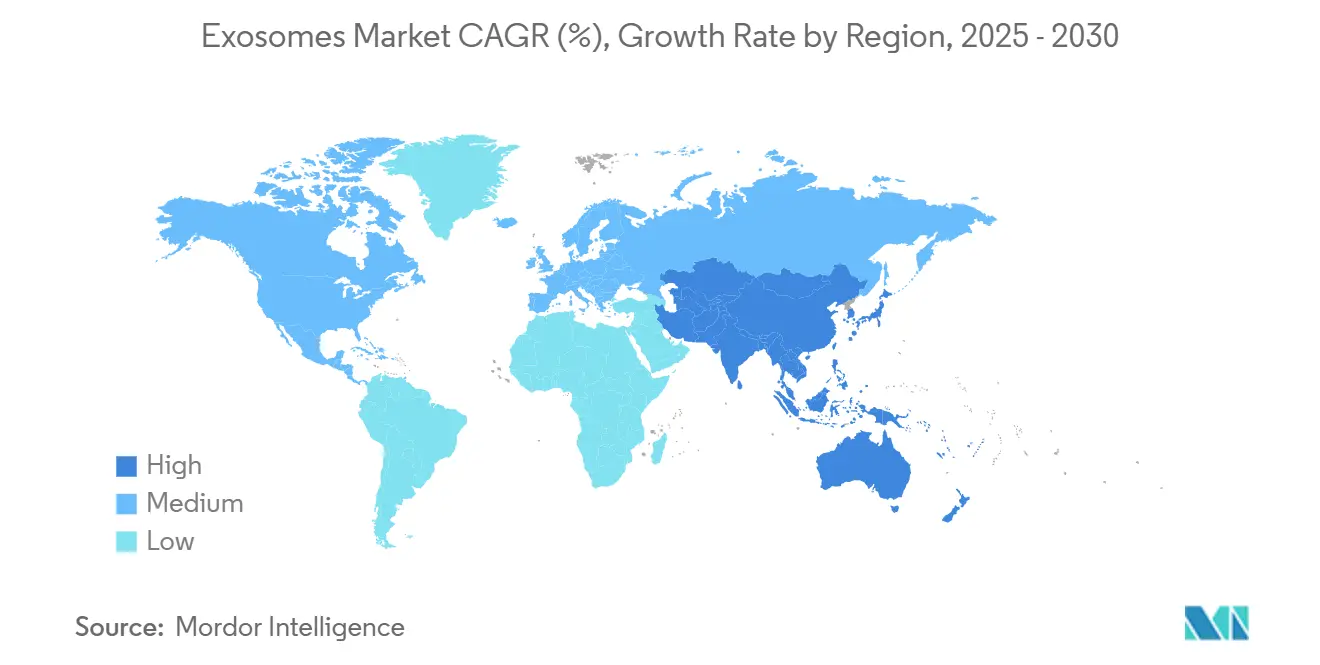

- По географии Северная Америка лидировала с 53% доли рынка экзосом в 2024 году; Азиатско-Тихоокеанский регион прогнозируется расшириться с CAGR 39,0% до 2030 года.

Тенденции и аналитические данные глобального рынка экзосом

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нарастающее бремя онкологии, стимулирующее спрос на жидкую биопсию и терапию на основе экзосом | +7.2% | Глобальный, с более высоким влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Быстрые достижения в технологиях высокопроизводительного выделения экзосом, снижающие себестоимость продукции | +5.8% | Глобальный, с ранним внедрением в Северной Америке | Короткий срок (≤ 2 лет) |

| Растущие инвестиции венчурного капитала и крупных фармацевтических компаний в пайплайны доставки лекарств внеклеточными везикулами | +4.3% | Северная Америка, Европа, с растущим интересом в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Расширение партнерств в области сопутствующей диагностики в персонализированной медицине | +3.5% | Северная Америка, Европа, Япония | Средний срок (2-4 года) |

| Рост академико-промышленных консорциумов, ускоряющих открытие и валидацию биомаркеров | +2.9% | Глобальный, с концентрацией в исследовательских центрах Северной Америки, Европы и Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Благоприятные регуляторные инициативы, определяющие руководящие принципы CMC для продуктов экзосом | +1.8% | Северная Америка, Европа, с постепенным внедрением в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нарастающее бремя онкологии, стимулирующее жидкую биопсию и терапию

Глобальная заболеваемость раком растет, стимулируя спрос на минимально инвазивные тесты, которые отслеживают биологию опухоли в режиме реального времени. Жидкие биопсии на основе экзосом содержат специфичные для опухоли нуклеиновые кислоты и белки, которые обеспечивают более раннее обнаружение и динамический мониторинг. Исследование 2024 года, представленное на Американской ассоциации исследований рака, показало, что анализ экзосом обнаружил 97% рака поджелудочной железы 1-2 стадии при сочетании с CA 19-9. Одновременно исследовательские группы разрабатывают везикулы, полученные из опухолей, для точных лекарственных нагрузок, снижая нецелевую токсичность и открывая новые терапевтические возможности. Онкология, таким образом, остается единственным крупнейшим драйвером рынка экзосом, катализируя эволюцию платформ и клиническое принятие.

Ясность по руководящим принципам CMC для продуктов экзосом

FDA США оценивает везикулы на основе физиологической активности, в то время как Европейское агентство лекарственных средств формулирует их в рамках передовых терапевтических лекарственных средств. Проект руководящих принципов теперь уточняет тестирование критических атрибутов качества и критерии выпуска. Ускоренный путь Японии для регенеративных продуктов обеспечивает дальнейший импульс[1]Yoon Jang et al., "Regulatory Frameworks of Regenerative Medicine," Frontiers in Pharmacology, frontiersin.org. Более четкие регуляции снижают риск одобрения и привлекают капитал поздней стадии, скромный, но значимый попутный ветер для рынка экзосом в долгосрочной перспективе.

Финансирование венчурным капиталом и крупными фармацевтическими компаниями пайплайнов внеклеточных везикул

Начало 2025 года засвидетельствовало несколько раундов финансирования выше 50 миллионов долларов США, сигнализируя о доверии инвесторов к доставке лекарств, опосредованной везикулами. Лицензионная сделка между Brexogen и BMI Korea для инъекции экзосом включала предварительный платеж около 23 миллионов долларов США. Финансирование все чаще отдает предпочтение платформам с модульными технологиями загрузки груза и масштабируемым производством, побуждая крупные фармацевтические компании к партнерству или поглощению специализированных фирм. Этот приток капитала ускоряет клинические временные рамки и поддерживает двузначный рост на рынке экзосом.

Растущие академико-промышленные консорциумы, ускоряющие валидацию биомаркеров

Международное общество внеклеточных везикул координирует рабочие группы для стандартизации аналитики, в то время как Национальные институты здравоохранения США финансируют многоцентровые проекты по носителям внеклеточной РНК[2]National Institutes of Health, "Funded Research: Extracellular RNA Communication," nih.gov. Такие консорциумы используют дополнительные сильные стороны, связывая механистические инсайты из академии с промышленными аналитическими платформами. Стандартизированные данные ускоряют регуляторную проверку и облегчают сопоставимость между испытаниями, укрепляя доверие к биомаркерам, полученным из везикул, и поддерживая глобальную тягу на рынке экзосом.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отсутствие стандартизированных протоколов характеризации, подрывающих воспроизводимость | -3.40% | Глобальный | Средний срок (2-4 года) |

| Строгие требования соблюдения GMP, повышающие сложность и стоимость производства | -2.80% | Глобальный, с более высоким влиянием на регулируемые рынки (Северная Америка, Европа) | Короткий срок (≤ 2 лет) |

| Ограниченные долгосрочные данные безопасности, замедляющие крупномасштабные терапевтические одобрения | -2.10% | Глобальный, с особым влиянием в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Фрагментированный ландшафт интеллектуальной собственности, создающий неопределенность в свободе действий | -1.70% | Глобальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Отсутствие стандартизированных протоколов характеризации, подрывающих воспроизводимость

Гетерогенные методы выделения генерируют препараты везикул с расходящимися подсчетами частиц, распределениями размеров и биоактивностью. Обзор 2024 года в Journal of Nanobiotechnology документировал широкую вариабельность даже когда лаборатории использовали номинально похожие наборы[3]Xinming Su et al., "Liquid Biopsy for Cancer Diagnosis," Journal of Hematology & Oncology, biomedcentral.com. Без согласованных стандартов межисследовательские сравнения страдают, замедляя трансляционный прогресс. Продолжающиеся усилия Международного общества клеточной и генной терапии обнадеживают, но широкое принятие остается среднесрочным вызовом, который может умерить траекторию рынка экзосом.

Строгие требования GMP, повышающие сложность и стоимость производства

Масштабирование от лабораторного стола до GMP требует биореакторов с замкнутой системой, контроля стерильной фильтрации и валидированной аналитики. Exogenus Therapeutics сотрудничала с Lonza для создания соответствующего процесса для Exo-101, подчеркивая необходимый капитал и экспертизу. Более мелкие инноваторы часто передают производство на аутсорсинг, увеличивая сжигание денежных средств и потенциально задерживая этапы, что является краткосрочным тормозом для рынка экзосом.

Сегментный анализ

По продуктам: наборы и реагенты закрепляют рутинные рабочие процессы

Наборы и реагенты генерировали 47% выручки 2024 года на рынке экзосом, отражая их роль в упрощении выделения и снижении вариабельности оператора. Готовые продукты, такие как ExoEasy Maxi Kit, обеспечивают стабильные выходы везикул из плазмы, сыворотки и мочи. Сегмент извлекает выгоду из повторяющегося спроса на расходные материалы и укоренившейся пользовательской знакомости. Услуги и программное обеспечение, хотя и представляющие меньшую базу, масштабируются с CAGR 39,7%, поскольку лаборатории передают на аутсорсинг мульти-омиксное профилирование и биоинформатику. Контрактные исследовательские организации теперь объединяют обработку образцов с аналитикой на основе ИИ, позиционируя себя как незаменимые партнеры для открытия биомаркеров. Инструменты занимают третий по величине срез, поддерживаемые автоматизированными платформами на основе гранул и настольными нано-проточными цитометрами, которые предлагают более высокую пропускную способность. По мере углубления интеграции поставщики все чаще выпускают комплекты аппаратуры-расходных материалов-программного обеспечения, усиливая привязанность на рынке экзосом.

Параллельная динамика изменяет конкурентные приоритеты: расходные материалы обеспечивают стабильные маржи, инструменты требуют единовременных капитальных затрат, а программное обеспечение открывает ориентированные на данные повторяющиеся доходы. Взаимодействие поощряет партнерства между производителями инструментов и специалистами по аналитике для предложения сквозных рабочих процессов. Поставщики, способные связать реагенты, автоматизацию и облачные пайплайны в бесшовный пользовательский опыт, захватят дополнительную долю рынка экзосом в течение прогнозного периода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По рабочим процессам: методы выделения остаются основополагающими

Методы выделения составили 55% выручки рабочих процессов в 2024 году, подчеркивая их центральность для воспроизводимых экспериментов. Ультрацентрифугирование остается широко принятым, несмотря на ограничения масштаба, в то время как наборы полимерного осаждения набирают тягу для быстрой обработки малых объемов. Собственные решения, такие как ExoVerita Pro от Biological Dynamics, интегрируют поля переменного тока для обогащения везикул из плазмы с высокой чистотой. Последующий анализ, расширяющийся с CAGR 38,5%, иллюстрирует аналитический поворот области. Нано-проточная цитометрия одиночных везикул теперь профилирует поверхностные антигены с разрешением, близким к вирусному, а тандемная масс-спектрометрия идентифицирует тысячи видов белкового груза за запуск. Модели ИИ связывают мульти-омиксные сигнатуры с фенотипами заболеваний, преобразуя сырые показания в клинически действенные индексы. По мере созревания рабочих процессов выделения конкурентная дифференциация смещается к богатству данных и скорости интерпретации, возможность для поставщиков услуг, поддерживаемых технологиями, на рынке экзосом.

Долгосрочные перспективы благоприятствуют интегрированным пайплайнам от выделения до анализа, которые сжимают время выполнения с дней до часов. Поставщики, встраивающие микрочиповое фракционирование с встроенными сенсорами, могли бы в конечном итоге сделать настольное центрифугирование устаревшим, дополнительно переопределяя рабочие процессы лучших практик и открывая новые доходные слои на рынке экзосом.

По типу биомолекул: некодирующая РНК доминирует в открытиях

Некодирующая РНК захватила 33% сегмента биомолекул в 2024 году, поддерживаемая стабильными сигнатурами miRNA, которые сигнализируют о патофизиологических изменениях. Исследование 2024 года в Journal of Hematology & Oncology показало, что панели экзосомальной miRNA обнаруживают ранние раки с чувствительностью >90%. Белки и пептиды, самый быстро растущий с CAGR 36,5%, подталкиваются улучшенным покрытием глубокого протеома и инсайтами в иммунную модуляцию, опосредованную везикулами. Недавняя работа идентифицировала экзосомальные интегрины, которые направляют метастатический тропизм, поддерживая терапевтическую инженерию против органо-специфичного распространения. Липиды, mRNA и фрагменты ДНК каждый обеспечивает уникальные механистические окна: липиды влияют на слияние везикул; mRNA отражает тканеспецифичную транскрипцию; и фрагменты ДНК могут намекать на геномную нестабильность. По мере роста мульти-омиксных наборов данных композитные панели биомаркеров, охватывающие слои РНК, белков и липидов, вероятно, будут требовать премиального возмещения, расширяя адресуемые применения для рынка экзосом.

Несмотря на аналитические достижения, стандартные референсные материалы остаются редкими, усложняя межлабораторные сравнения. Возникающие консорциумы пилотируют панели компетентности для согласования протоколов, предпосылка для регуляторного принятия и клинической масштабируемости.

По применению: диагностика лидирует, терапия ускоряется

Диагностика удерживала 60% выручки 2024 года на рынке экзосом, с жидкой биопсией рака как крупнейшим подсегментом. Неинвазивное взятие проб привлекает онкологов, управляющих труднодоступными для биопсии опухолями, такими как поджелудочная железа и яичники. Анализ, о котором сообщили на AACR, обнаруживающий 97% ранних раков поджелудочной железы, демонстрирует ощутимую клиническую пользу. Терапия, масштабирующаяся с CAGR 40,3%, набрала импульс от инженерных везикул, доставляющих siRNA, mRNA или белки с клеточноспецифичным тропизмом. Программа Coya Therapeutics с везикулами, полученными из Treg, показала противовоспалительные эффекты в доклинических моделях нейродегенерации, подчеркивая потенциал модификации заболевания. Применения регенеративной медицины адресуют хронические раны и повреждения роговицы, используя факторы роста, переносимые везикулами, которые организуют восстановление тканей. Платформы доставки лекарств, нацеленные на центральную нервную систему, используют способность везикул пересекать гематоэнцефалический барьер, подвиг, трудный для синтетических наночастиц. В совокупности эти достижения диверсифицируют потоки доходов и усиливают долгосрочные перспективы рынка экзосом.

Коммерческий успех зависит от масштабируемого GMP-производства и четко определенных регуляторных конечных точек. Данные, демонстрирующие превосходную безопасность над вирусными векторами, будут ключевыми для переговоров с плательщиками и широкого принятия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтические и биотехнологические компании возглавляют коммерциализацию

Фармацевтические и биотехнологические компании представляли 49% выручки конечных пользователей в 2024 году, отражая активную разработку внутренних пайплайнов и внешнее лицензирование. Специализированные производственные подразделения Lonza и исследовательские сотрудничества Roche иллюстрируют приверженность крупных фармацевтических компаний везикулярным модальностям. Академические и исследовательские институты растут наиболее быстро с CAGR 37,0%, поддерживаемые грантовым финансированием и созданием центров внеклеточных везикул. Regenerative Medicine Minnesota присудила множественные гранты, сфокусированные на экзосомах, для борьбы с синдромом дыхательной недостаточности и осложнениями трансплантации легких. Больницы и клиники, а также диагностические центры все больше включают валидированные тесты экзосом в управление пациентами, особенно для мониторинга онкологии. Эта разнообразная база адоптеров защищает устойчивость спроса и усиливает устойчивую экспансию на рынке экзосом.

Географический анализ

Северная Америка закрепляет рынок экзосом с 53% долей выручки в 2024 году. Соединенные Штаты принимают большинство клинических испытаний и стартапов, поддерживаемых венчурным капиталом, при поддержке грантов NIH и проекта руководящих принципов FDA, который проясняет ожидания по производству. Ведущие академические центры, такие как Гарвард, MIT и MD Anderson, эксплуатируют специализированные центры внеклеточных везикул, которые способствуют технологическим спин-аутам. Размер рынка экзосом в регионе прогнозируется резко вырасти до 2030 года, поскольку коды возмещения жидкой биопсии внедряются, а терапевтические активы входят в поздние стадии исследований. Диагностика доминирует в текущем внедрении, в то время как инженерная везикулярная терапия для нейроонкологии и кардиометаболических заболеваний приближается к ключевым испытаниям.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся территорией с прогнозируемым CAGR 39,0%. Китай, Япония и Южная Корея финансируют специализированные трансляционные программы и предлагают налоговые льготы для биотехнологического производства. Лицензионная сделка Brexogen в Южной Корее отметила первую веху лицензирования экзосомной терапии в регионе, подчеркивая коммерческое созревание. Региональные регуляторы разрабатывают гармонизированные руководящие принципы по образцу ATMP-структур, что облегчит выполнение трансграничных испытаний. Хотя диагностика в настоящее время возглавляет выручку, терапевтические программы готовы получить долю по мере масштабирования локальных CDMO GMP-подразделений и появления клинических данных.

Европа занимает третье место, поддерживаемая Германией, Великобританией и Францией. Путь ATMP Европейского агентства лекарственных средств направляет везикулярные препараты, однако расходящийся акцент на анализы активности против американских функциональных метрик может осложнить глобальное согласование испытаний. Horizon Europe финансирует многонациональные консорциумы, которые перебрасывают мостик от лабораторного стола к постели больного, ускоряя технологическую валидацию. Фармацевтические компании все чаще используют континентальную исследовательскую силу для совместной разработки, особенно в нейродегенеративных и редких заболеваниях. Ближний Восток и Африка, а также Южная Америка формируют зарождающиеся рынки, сосредоточенные на академических центрах передового опыта. Целевые инициативы общественного здравоохранения и растущая распространенность хронических заболеваний должны разжечь постепенное внедрение диагностики экзосом и, в долгосрочной перспективе, местно производимой терапии, расширяя глобальный след рынка экзосом.

Конкурентная среда

Рынок экзосом умеренно консолидирован. Поставщики инструментов, такие как Thermo Fisher Scientific, Beckman Coulter от Danaher и Qiagen, командуют большими долями в наборах для выделения и аналитических реагентах, используя обширные дистрибьюторские сети. Эти действующие игроки углубляют рвы через дополнительные поглощения, которые добавляют микрофлюидные чипы или аналитику машинного обучения. Специализированные биотехнологические компании, включая Capricor Therapeutics, Evox Therapeutics и Exogenus Therapeutics, фокусируются на инженерных везикулярных платформах для целевой доставки лекарств. Ранние клинические показания в кардиологии и неврологии указывают на дифференцированные профили безопасности против вирусных векторов, привлекая фармацевтических партнеров, ищущих неиммуногенные носители.

Стратегические альянсы определяют конкурентную тактику. Альянс Exogenus Therapeutics с Lonza сочетает собственную науку о везикулах и глобальную экспертизу GMP, оптимизируя путь к рынку. Кластеризация интеллектуальной собственности остается интенсивной; фирмы с широкими патентами на химию загрузки груза или поверхностную инженерию требуют лицензионные премии. Возможности белого пространства сосредотачиваются на стандартизированном производстве с замкнутой системой, которое снижает стоимость за дозу и обеспечивает децентрализованное производство. Компании, интегрирующие искусственный интеллект для декодирования мульти-омиксного везикулярного груза и руководства выбором персонализированной терапии, позиционированы для превосходства над коллегами, поскольку данные становятся основным конкурентным рычагом на рынке экзосом.

Лидеры отрасли экзосом

-

Thermo Fisher Scientific Inc.

-

Danaher Corp. (Beckman Coulter)

-

Qiagen N.V.

-

Lonza Group Ltd

-

Fujifilm Holdings Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Апрель 2025: RoosterBio сотрудничала с Thermo Fisher Scientific для ускорения производства клеточных и экзосомных терапий для дегенеративных заболеваний.

- Март 2025: PranaX Corporation лицензировала технологию экзосом от MD Anderson Cancer Center для разработки клинических продуктов, нацеленных на повреждение тканей, связанное со старением.

- Январь 2025: RION завершила набор в фазе 2 испытания своего очищенного экзосомного продукта для диабетических язв стопы.

Охват глобального отчета по рынку экзосом

Согласно охвату этого отчета, экзосомы - это небольшие мембранные везикулы эндоцитарного происхождения, которые секретируются большинством клеток в культуре и создаются при слиянии мультивезикулярного тела (MVB), промежуточного эндоцитарного компартмента, с плазматической мембраной. Глобальный рынок сегментирован по продуктам (наборы и реагенты, инструменты и другие продукты), по применению (диагностика и терапия) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочный размер рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Наборы и реагенты |

| Инструменты |

| Услуги и программное обеспечение |

| Методы выделения | Ультрацентрифугирование |

| Иммуноаффинный захват | |

| Полимерное осаждение | |

| Микрофлюидное выделение | |

| Последующий анализ | Нано-проточная цитометрия |

| Электронная микроскопия | |

| Масс-спектрометрия |

| Некодирующая РНК (miRNA, lncRNA) |

| Белки и пептиды |

| Липиды |

| mRNA |

| Фрагменты ДНК |

| Диагностика | Рак |

| Нейродегенеративные заболевания | |

| Сердечно-сосудистые заболевания | |

| Инфекционные заболевания | |

| Терапия | Онкология |

| Регенеративная медицина | |

| Платформы доставки лекарств |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| Больницы и клиники |

| Диагностические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Наборы и реагенты | |

| Инструменты | ||

| Услуги и программное обеспечение | ||

| По рабочим процессам | Методы выделения | Ультрацентрифугирование |

| Иммуноаффинный захват | ||

| Полимерное осаждение | ||

| Микрофлюидное выделение | ||

| Последующий анализ | Нано-проточная цитометрия | |

| Электронная микроскопия | ||

| Масс-спектрометрия | ||

| По типу биомолекул | Некодирующая РНК (miRNA, lncRNA) | |

| Белки и пептиды | ||

| Липиды | ||

| mRNA | ||

| Фрагменты ДНК | ||

| По применению | Диагностика | Рак |

| Нейродегенеративные заболевания | ||

| Сердечно-сосудистые заболевания | ||

| Инфекционные заболевания | ||

| Терапия | Онкология | |

| Регенеративная медицина | ||

| Платформы доставки лекарств | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| Больницы и клиники | ||

| Диагностические центры | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка экзосом?

Размер рынка экзосом составляет 0,71 миллиарда долларов США в 2025 году и прогнозируется достичь 2,21 миллиарда долларов США к 2030 году.

Какой регион лидирует по глобальной выручке?

Северная Америка лидирует с 53% выручки 2024 года, движимая глубоким исследовательским финансированием и поддерживающим регулированием.

Какой сегмент растет наиболее быстро до 2030 года?

Терапевтические применения показывают самый высокий CAGR в 40,3%, отражая ускоряющуюся клиническую валидацию.

Какая категория продуктов доминирует в продажах?

Наборы и реагенты составляют 47% выручки 2024 года, поскольку они упрощают выделение экзосом в лабораториях.

Почему экзосомы привлекательны для доставки лекарств?

Они преодолевают биологические барьеры, переносят разнообразный груз и вызывают минимальные иммунные реакции, обеспечивая таргетную терапию.

Какое основное препятствие должна преодолеть область?

Стандартизация протоколов характеризации жизненно важна для обеспечения воспроизводимости и удовлетворения регуляторных требований для клинических продуктов.

Последнее обновление страницы: