Размер и доля глобального рынка клинических рабочих процессов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

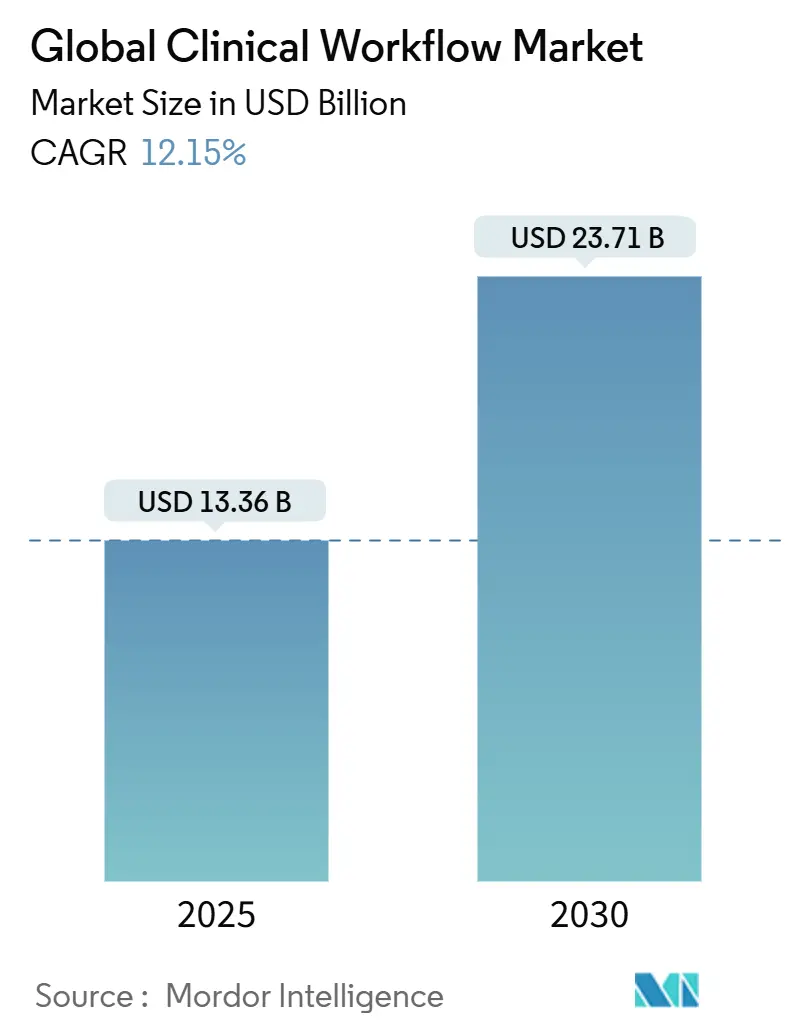

| Размер Рынка (2025) | 13.36 Миллиардов долларов США |

| Размер Рынка (2030) | 23.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка клинических рабочих процессов от Mordor Intelligence

Размер рынка клинических рабочих процессов достиг 13,36 млрд долл. США в 2025 году и, как прогнозируется, вырастет до 23,71 млрд долл. США к 2030 году, что отражает высокий среднегодовой темп роста в 12,15%. Рост эксплуатационных расходов, сокращение штата и переход к системе возмещения, основанной на стоимости, побуждают поставщиков медицинских услуг автоматизировать повторяющиеся задачи и связывать изолированные данные. Облачные платформы и обязательные стандарты совместимости меняют приоритеты покупок, побуждая больницы перенаправлять бюджеты от поддержки устаревшего кода к услугам по подписке, которые обещают постоянные обновления. Крупные поставщики расширяют портфолио за счет поглощений и партнерств, в то время как молодые специалисты привлекают внимание нишевыми инструментами, которые решают проблемы рабочих процессов для конкретных отделений. Региональные модели расходов указывают на то, что Северная Америка сохранит лидерство пока что. Тем не менее, более быстрые темпы инвестиций в Азиатско-Тихоокеанском регионе предполагают, что конкурентный разрыв может сократиться до конца прогнозного периода.

Ключевые выводы отчета

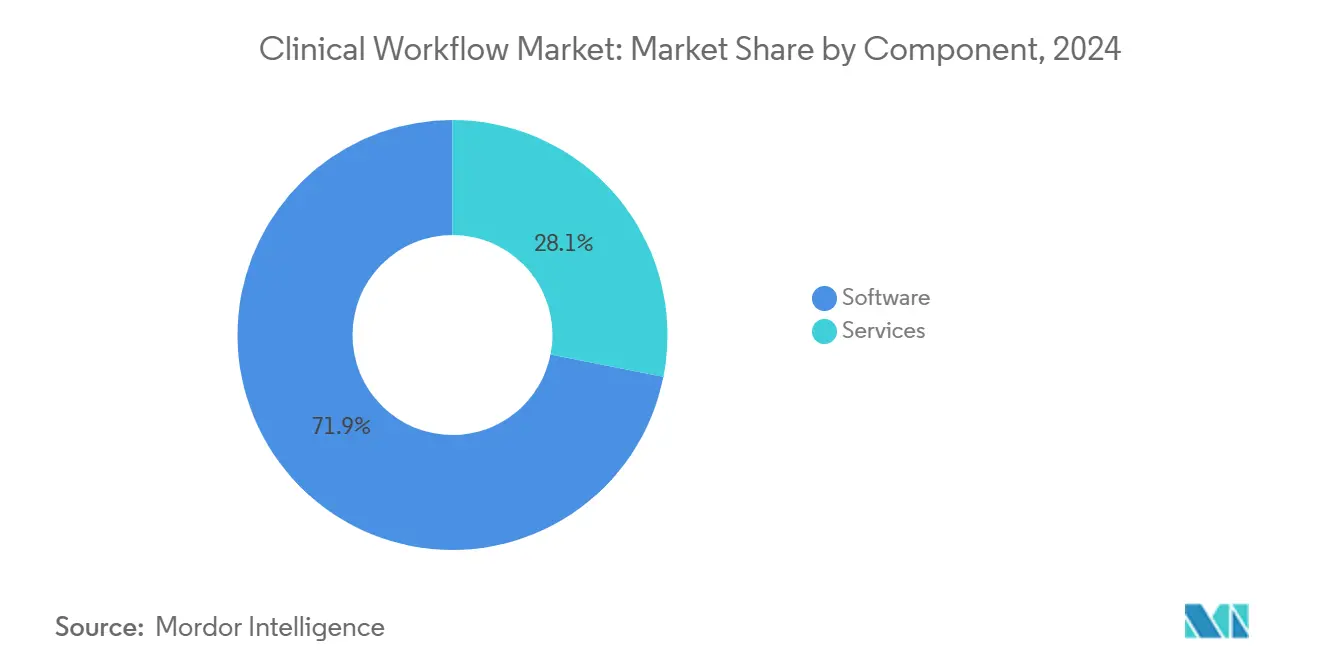

- По компонентам программное обеспечение составило 71,89% выручки 2024 года, в то время как прогнозируется, что услуги будут расширяться с среднегодовым темпом роста 14,62% до 2030 года.

- По типу продукта решения интеграции данных составили 30,42% размера рынка в 2024 году; ожидается, что решения для совместной работы в области ухода будут развиваться с среднегодовым темпом роста 15,21% в течение прогнозного периода.

- По способу развертывания локальные развертывания представляли 63,04% продаж 2024 года, однако прогнозируется, что облачные предложения будут расти с среднегодовым темпом роста 15,78% до 2030 года.

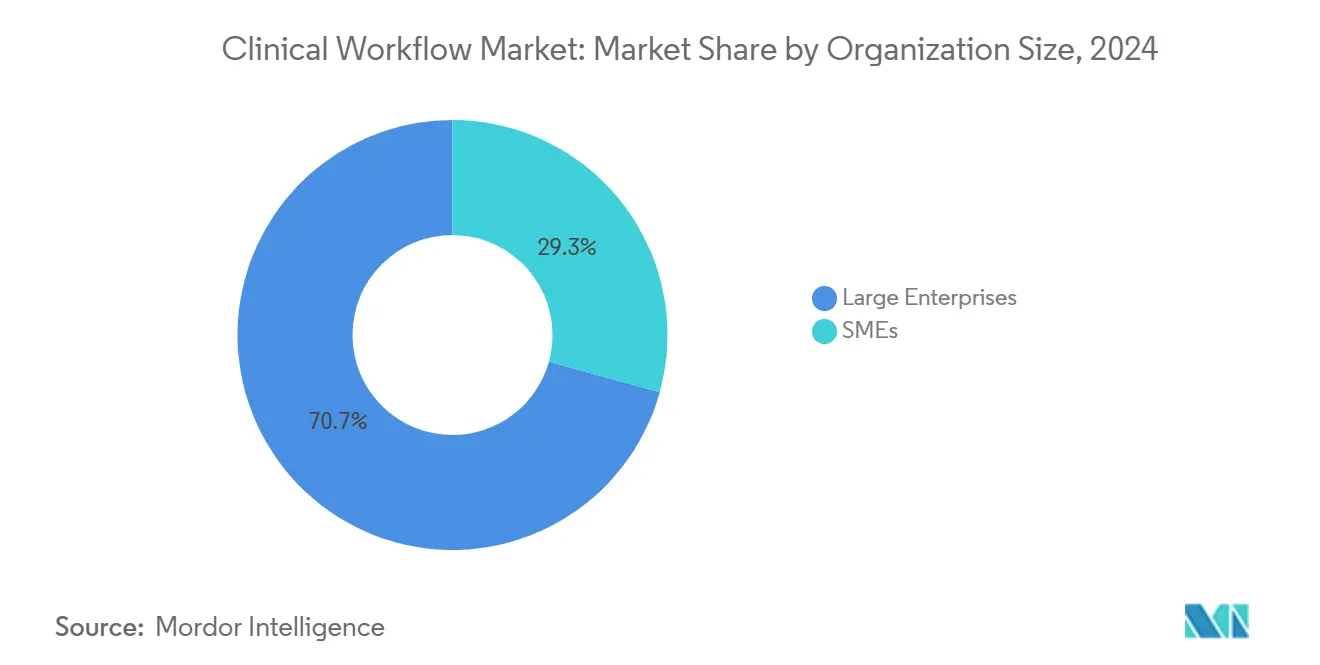

- По размеру организации крупные предприятия составили 70,71% выручки в 2024 году, в то время как малые и средние организации готовы к среднегодовому темпу роста 14,08%.

- По конечным пользователям больницы составили 68,45% рынка 2024 года, в то время как другие медицинские учреждения идут к среднегодовому темпу роста 13,89% к 2030 году.

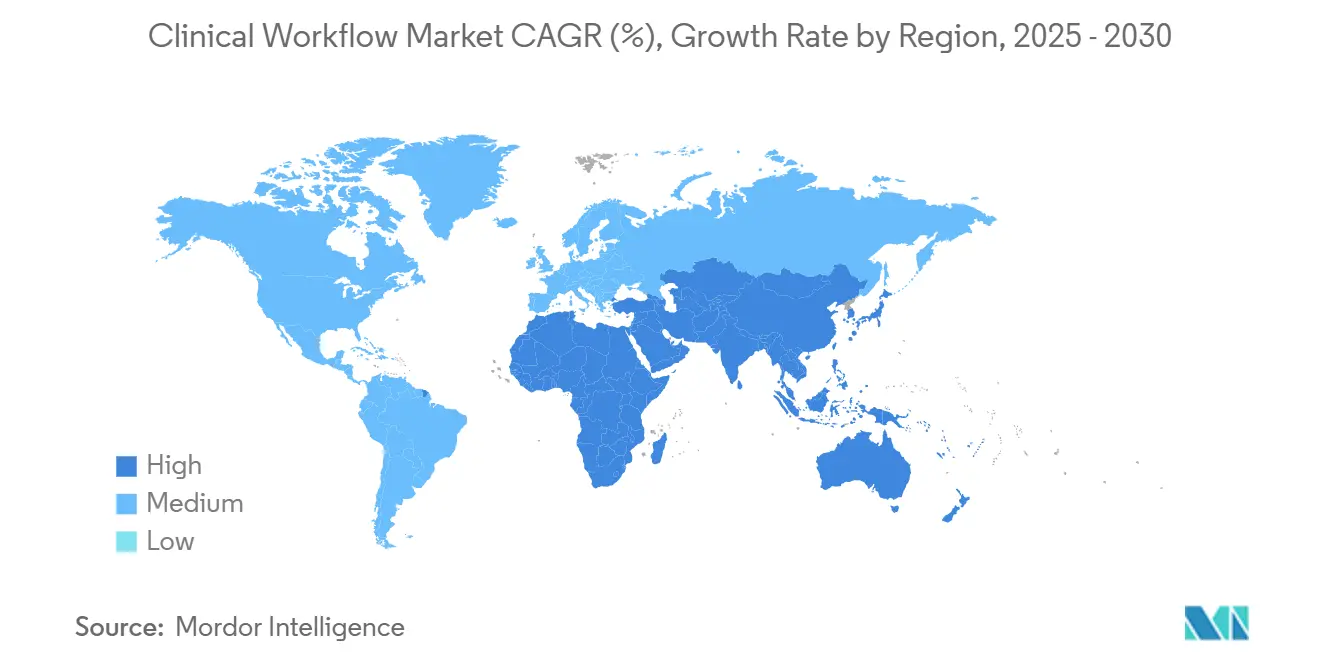

- По географии Северная Америка удерживала долю выручки 44,09% в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому быстрому росту с среднегодовым темпом роста 13,56% до 2030 года.

Тенденции и инсайты глобального рынка клинических рабочих процессов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обязательные глобальные стандарты совместимости (HL7 FHIR, ISO/IEEE) ускоряют внедрение | +2.1% | Глобальный, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Эскалация глобальной нехватки медицинских кадров стимулирует автоматизацию | +1.8% | Глобальный, наиболее острый в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Переход к системе ухода, основанной на стоимости, требующей сквозной видимости рабочих процессов | +1.5% | Северная Америка, с постепенным внедрением в Европе и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Распространение подключенных медицинских устройств, генерирующих потоки данных в режиме реального времени | +1.3% | Глобальный, с наибольшим воздействием на развитых медицинских рынках | Среднесрочный период (2-4 года) |

| Быстрое внедрение облачных больничных информационных систем, обеспечивающих развертывание SaaS | +1.2% | Северная Америка и Европа, с растущим внедрением в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Спрос, вызванный пандемией, на удаленную клиническую совместную работу и командные центры | +1.0% | Глобальный | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Обязательные глобальные стандарты совместимости ускоряют внедрение

Ресурсы быстрой совместимости здравоохранения седьмого уровня (HL7 FHIR) перешли от пилотной фазы к производственной реальности в растущей доле медицинских систем, катализируя более широкое принятие интерфейсов прикладного программирования (API), основанных на стандартах. Рецензируемые исследования[1]Wesley Barker, "A National Survey of Digital Health Company Experiences With Electronic Health Record Application Programming Interfaces," Journal of the American Medical Informatics Association, jamia.oup.com показывают, что большинство компаний цифрового здравоохранения уже полагаются на сочетание стандартизированных и проприетарных API для обеспечения непрерывности бизнеса во время переходов. Прямым следствием является то, что бюджеты интеграции, ранее отложенные для пользовательских интерфейсов, теперь перенаправляются на новые аналитические функции, указывая на неявное изменение стоимости в рамках проектных портфелей. Дополнительный вывод заключается в том, что поставщики, способные продемонстрировать предварительно сертифицированные интерфейсы FHIR, могут сократить циклы продаж, решая одну из наиболее распространенных проблем закупок.

Эскалация глобальной нехватки медицинских кадров стимулирует автоматизацию

Прогнозируемая нехватка миллионов медсестер и союзных специалистов к 2026 году повысила автоматизацию от необязательного до критически важного статуса на рынке клинических рабочих процессов. Отраслевые ассоциации отмечают быстрый рост инструментов ИИ, направленных на документооборот, кадровое обеспечение и прогнозное составление расписаний, с заявленным внедрением в медицинских группах, более чем удваивающимся год к году. Этот всплеск сигнализирует о том, что передовой персонал все больше влияет на комитеты по закупкам, поскольку показатели выгорания становятся ключевыми показателями эффективности на уровне совета директоров. Сопутствующий вывод заключается в том, что программное обеспечение, решающее проблемы человеческого фактора, а не чисто административные, будет пользоваться устойчивым спросом, поскольку оно напрямую согласуется с целями удержания рабочей силы.

Переход к системе ухода, основанной на стоимости, требующей сквозной видимости рабочих процессов

Поскольку плательщики привязывают возмещение к результатам, поставщикам нужна непрерывная обратная связь по эффективности, которая связывает клинические вмешательства с финансовыми показателями. Интегрированные платформы рабочих процессов появляются[2]HealthIT.gov, "FHIR Ecosystem," Office of the National Coordinator for Health Information Technology, healthit.gov как основа для такой видимости, обеспечивая панели качества в режиме реального времени и автоматизированные расчеты показателей. Правительственные ресурсы подчеркивают необходимость единого доступа к данным для закрытия информационных пробелов между командами по уходу. Из этого можно сделать вывод, что больницы, лишенные такой видимости, рискуют утечкой доходов по мере расширения контрактов, основанных на стоимости, делая инвестиции в комплексные наборы рабочих процессов оборонительной тактикой.

Распространение подключенных медицинских устройств, генерирующих потоки данных в режиме реального времени

Быстрое внедрение прикроватных мониторов, инфузионных насосов и носимых устройств привело к производству терабайт данных пациентов ежедневно. Решения клинических рабочих процессов, способные поглощать и фильтровать эти потоки, обеспечивают действенные оповещения, подавляя шум, тем самым снижая усталость от сигналов - клинически документированную угрозу безопасности. Поставщики устройств, партнерствующие с программными платформами, могут позиционировать свое оборудование как часть интегрированного решения, что подразумевает, что экосистемные альянсы станут конкурентными дифференциаторами, а не техническими удобствами.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на интеграцию и обучение | -1.7% | Глобальный, с более высоким воздействием на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Ограниченная цифровая грамотность среди клинического персонала препятствует трансформации | -1.4% | Глобальный, с более высоким воздействием на развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Фрагментированные устаревшие ИТ-экосистемы препятствуют бесшовной совместимости | -1.3% | Глобальный, наиболее значительный на устоявшихся медицинских рынках | Среднесрочный период (2-4 года) |

| Проблемы конфиденциальности данных и кибербезопасности препятствуют внедрению облачных технологий | -1.1% | Глобальный, с более строгими регулированиями в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на интеграцию и обучение

Несмотря на очевидные преимущества, стоимость и сложность интеграции новых платформ в фрагментированные устаревшие среды остаются ведущими барьерами для внедрения. Бюджеты обучения часто отстают от расходов на технологии, что приводит к непоследовательному использованию и приглушенной окупаемости инвестиций (ROI). Модель подразумевает, что поставщики, предлагающие встроенные услуги управления изменениями, могут устанавливать премию, потому что они помогают клиентам быстрее реализовать ценность.

Фрагментированные устаревшие ИТ-экосистемы препятствуют бесшовной совместимости

Многие больницы до сих пор полагаются на лоскутное одеяло из устаревающих компьютерных систем, и этот лабиринт замедляет любые попытки оптимизации клинических рабочих процессов. Примерно два из трех медицинских учреждений жонглируют как минимум тремя отдельными платформами электронных записей, и просто поддержание работы этих старых инструментов может поглотить почти половину ИТ-бюджета. Каждая программа говорит на своем языке данных и часто лишена современных API, поэтому обмен информацией похож на попытку собрать кусочки пазла из разных коробок. Руководители должны выбирать между дорогостоящей полной заменой или добавлением промежуточного программного обеспечения, которое действует как переводчик, в то время как персонал, привыкший к знакомым экранам, беспокоится о потрясениях. Самым практичным путем оказалось поэтапное обновление: установка интеграционного уровня, который очищает и объединяет данные за кулисами, а затем поэтапный вывод из эксплуатации устаревших компонентов. Этот размеренный путь поддерживает ежедневный уход, одновременно подталкивая организацию к действительно связанным, совместимым системам.

Сегментный анализ

По компонентам: спрос на программное обеспечение способствует росту рынка

Сегмент программного обеспечения составил самую значительную долю рынка клинических рабочих процессов в 71,89% в 2024 году, поддерживая инициативы по цифровизации в больницах. Четыре года подряд капитальные бюджеты благоприятствовали обновлениям платформ, указывая на то, что программное обеспечение остается точкой входа для модернизации процессов. Тем не менее, прогнозируется, что услуги покажут среднегодовой темп роста 14,62% с 2025 по 2030 год, опережая расширение программного обеспечения, поскольку поставщики ищут экспертизу внедрения и непрерывную оптимизацию. Вывод заключается в том, что передача знаний, а не только код, теперь стимулирует устойчивый рост производительности, побуждая поставщиков встраивать консультационные команды в контракты по подписке.

Рост услуг особенно заметен среди больниц среднего размера, где ИТ-ресурсы ограничены, а внешнее руководство ускоряет сроки запуска. Поскольку штрафы за оплату по результатам растут, руководство готово финансировать консультационную поддержку для снижения риска несоблюдения нормативных требований. Следовательно, активность слияний среди специалистов по услугам и поставщиков платформ, вероятно, усилится, предполагая, что интегрированные предложения привлекут покупателей, ищущих единую точку ответственности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: интеграция данных стимулирует инкрементальный рост категории

Решения интеграции данных удерживали 30,42% рынка клинических рабочих процессов в 2024 году, отражая их роль как соединительной ткани для разрозненных модулей электронных медицинских карт (EHR). Однако прогнозируется, что инструменты совместной работы в области ухода будут расширяться с среднегодовым темпом роста 15,21% до 2030 года, указывая на сдвиг к командно-ориентированным моделям оказания услуг. Пандемия ускорила спрос на безопасные сообщения, общие списки задач и межсайтовую коммуникацию; это поведенческое изменение сохранилось даже после того, как чрезвычайные условия ослабли. Наблюдение подразумевает, что платформы совместной работы пересекли порог от удобства к клинической необходимости.

Достижения в области ИИ дополнительно стимулируют утилиты совместной работы, предоставляя прогностические предложения о том, какого специалиста привлечь и когда. Поставщики, встраивающие такую интеллектуальность, сообщают о более высоких показателях продления, указывая на то, что клинические пользователи ценят контекстно-осведомленные рекомендации над статическими функциями сообщений. Вывод здесь заключается в том, что дифференциация будет все больше находиться в глубине поддержки принятия решений, а не только в полировке интерфейса.

По способу развертывания: внедрение облачных технологий способствует росту

Локальные развертывания сохранили 63,04% доли рынка клинических рабочих процессов в 2024 году, в основном из-за исторических опасений о суверенитете данных. Тем не менее, прогнозируется, что облачные предложения покажут среднегодовой темп роста 15,78% к 2030 году, поскольку исполнительные директора принимают, что авторитетные гиперскейлеры часто превосходят внутренние позиции безопасности центров обработки данных. Модели миграции показывают инкрементальный подход: некритичные рабочие нагрузки, такие как архивы изображений, перемещаются первыми, за которыми следуют живые клинические приложения после созревания структур управления. Это предполагает, что гибридные модели будут доминировать в среднесрочной перспективе, а не резкая стратегия 'подъема и смещения'.

Масштабируемость облачных технологий несет финансовые преимущества - эксплуатационные расходы заменяют капитальные затраты - но она также изменяет динамику поставщик-провайдер, перенося больше операционных рисков на поставщиков. Договорные пункты теперь тщательно изучают задержку и цели времени восстановления в отношении клинического воздействия, подразумевая, что показатели уровня обслуживания будут развиваться за пределы технических бенчмарков, включая индикаторы безопасности пациентов.

По размеру организации: крупные предприятия поддерживают рост категории

Крупные предприятия контролировали 70,71% выручки рынка в 2024 году, используя масштаб для интеграции обширных наборов решений. Тем не менее, ожидается, что малые и средние предприятия (МСП) сократят разрыв, растя с среднегодовым темпом роста 14,08% до 2030 года, благодаря модульным облачным подпискам и ценообразованию по мере роста. Это выравнивающееся поле означает, что наборы функций, когда-то зарезервированные для третичных больниц, теперь доступны общественным клиникам через веб-браузеры. Логический вывод заключается в том, что поставщики, игнорирующие требования МСП, рискуют уступить лояльность бренда, которая позже может масштабироваться вверх.

Успешное внедрение МСП часто коррелирует с интуитивными пользовательскими интерфейсами, которые минимизируют часы обучения. Циклы обратной связи показывают, что практики с менее чем 50 клиницистами приоритизируют быстрое внедрение над обширными опциями конфигурации. Следовательно, микро-вертикальные продукты, адаптированные к специальностям, таким как ортопедия или дерматология, вероятно, будут процветать в этой когорте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы способствуют росту рынка

Больницы представляли 68,45% доли рынка клинических рабочих процессов в 2024 году, движимые сложными стационарными процессами и высокими объемами пациентов. Тем не менее, прогнозируется, что амбулаторные центры и агентства домашнего здравоохранения опередят больницы с среднегодовым темпом роста 13,89%, отражая миграцию ухода за пределы больничных стен. Демографические модели, особенно стареющие популяции, подразумевают устойчивый спрос на инструменты рабочих процессов, которые связывают острые и хронические настройки. Это наблюдение предполагает, что функциональность совместимости должна охватывать не только больничные EHR, но и системы записей меньшего масштаба, стандартные в постострых средах.

Сегмент долгосрочного ухода четко иллюстрирует возможность: централизованные панели отслеживают жизненные показатели удаленно, предупреждая лиц, осуществляющих уход, и больничных партнеров, когда пороги нарушаются. Такие ранние предупреждения предотвращают предотвратимые реадмиссии, финансовый стимул в рамках моделей оплаты, основанных на стоимости. Поставщики, способные настраивать логику оповещения для протоколов хронического ухода, будут позиционированы для захвата этой расширяющейся ниши.

Географический анализ

Северная Америка произвела 44,09% глобальной выручки в 2024 году, поддерживаемая зрелой ИТ-инфраструктурой, значительными расходами на здравоохранение на душу населения и регулятивными стимулами, которые вознаграждают использование технологий в отчетности по качеству. Крупные медицинские системы партнерствовали с технологическими гигантами для пилотирования передовых инструментов ИИ; например, многолетнее сотрудничество Sutter Health[3]GE HealthCare, "Sutter Health and GE HealthCare Enter Strategic Partnership to Benefit Patients, Physicians and Clinicians With Advanced, AI-Powered Imaging," gehealthcare.com направлено на внедрение инсайтов, управляемых ИИ, в рабочие процессы визуализации. Один вывод заключается в том, что сети ранних пользователей служат эталонными сайтами, ускоряя решения о закупках среди коллег, опасающихся остаться позади.

Азиатско-Тихоокеанский регион прогнозируется как территория с самым быстрым ростом с среднегодовым темпом роста 13,56% между 2025 и 2030 годами, поддерживаемая государственным финансированием цифровых больниц в Китае, Индии и Индонезии. Недавний меморандум между Siloam Hospitals и Philips[4]Philips, "Siloam Hospitals Group and Philips Sign AI Capability MoU to Support Indonesia's Healthcare Transformation Strategy," Philips Newsroom, philips.com по продвижению диагностики ИИ демонстрирует региональный аппетит к решениям прорыва, которые обходят ограничения наследия. Учитывая, что многие учреждения все еще находятся в первом или втором поколении EHR, поставщики могут встраивать современные стандарты с самого начала, потенциально снижая долгосрочный долг интеграции - неявное преимущество стоимости относительно западных коллег.

Европа поддерживает солидное проникновение, с Общим регламентом по защите данных (GDPR), формирующим архитектуры конфиденциальности по дизайну. Хотя национальные рынки различаются, ведущие учреждения в Германии и Соединенном Королевстве экспериментируют с планированием, управляемым ИИ, и окружающей документацией. Вывод заключается в том, что строгие правила данных подталкивают поставщиков к совершенствованию модулей управления согласием, которые позже могут быть перепрофилированы как дополнительные ценности на менее регулируемых рынках. Развивающиеся регионы на Ближнем Востоке, в Африке и Южной Америке находятся раньше в кривой внедрения, но проявляют высокий интерес к телемедицине и облачным решениям, предполагая, что они могут полностью пропустить фазы локального развертывания.

Конкурентная среда

Отрасль решений клинических рабочих процессов демонстрирует умеренную концентрацию, закрепленную диверсифицированными конгломератами, такими как GE HealthCare, Philips и Oracle. Недавние альянсы с гиперскейлерными облачными провайдерами иллюстрируют поворот к платформенным партнерствам, которые сочетают клиническую экспертизу с масштабируемостью инфраструктуры. Работа GE HealthCare с Amazon Web Services по созданию базовых моделей для радиологии подчеркивает, как ИИ движется от отделенческих пилотов к системной архитектуре.

Новые участники захватывают ниши в окружающей клинической документации, связи в реальном времени и путях, специфичных для специальности. Поскольку эти фирмы часто интегрируются через открытые API, более крупные игроки сталкиваются со стратегическим выбором: приобретать инноваторов или рисковать фрагментацией экосистемы. Неявный вывод заключается в том, что мультипликаторы оценки для стартапов, готовых к совместимости, останутся повышенными относительно общих программных коллег, учитывая их дефицит и немедленные синергии выручки.

Конкурентная дифференциация все больше зависит от контрактов, основанных на результатах, которые привязывают абонентскую плату к измеримым улучшениям во времени документации или показателях реадмиссии. Второй вывод заключается в том, что юридические команды переписывают основные соглашения об услугах, включая гарантии производительности, связанные с показателями качества, отражая созревающий рынок покупателей, который требует доказательства ценности.

Лидеры глобальной отрасли клинических рабочих процессов

-

Ascom Holding AG

-

Baxter International

-

Cisco Systems Inc.

-

GE HealthCare Technologies Inc.

-

Veradigm Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Ambience Healthcare присоединилась к athenahealth Marketplace, интегрируя документацию и кодирование с помощью ИИ в существующие среды управления практикой. Этот шаг расширяет установленную базу Ambience, предоставляя пользователям athenahealth немедленный рост производительности.

- Январь 2025: Practice Insights от McKesson получила статус квалифицированного клинического регистра данных, укрепляя позицию McKesson в отчетности результатов и бенчмаркинге производительности провайдеров.

- Ноябрь 2024: GE HealthCare и RadNet заключили партнерство для встраивания SmartMammo AI в маммографические системы нового поколения, обещая повышенную диагностическую скорость и эффективность рабочих процессов в наборах визуализации молочной железы.

- Октябрь 2024: GE HealthCare представила CareIntellect for Oncology, облачное приложение, которое объединяет мультимодальные данные и обобщает заметки клиницистов с использованием генеративного ИИ, обеспечивая более быстрые терапевтические решения.

Охват отчета по глобальному рынку клинических рабочих процессов

Решения клинических рабочих процессов относятся к программным решениям, которые помогают в повышении диагностической уверенности, объединяя изолированные изображения, оптимизируя рабочие процессы и обеспечивая сотрудничество. Дополнительно эти решения рабочих процессов также помогают в мониторинге рабочих процессов через аналитику и отчеты наблюдения. Рынок решений клинических рабочих процессов сегментирован по типу (решения интеграции данных, системы связи в реальном времени, решения автоматизации рабочих процессов, решения совместной работы в области ухода и решения корпоративной отчетности и аналитики), конечным пользователям (больницы, учреждения длительного ухода, амбулаторные центры ухода) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает предполагаемые размеры рынков и тенденции для 17 стран в значительных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Решения интеграции данных |

| Решения связи в реальном времени |

| Решения автоматизации рабочих процессов |

| Решения совместной работы в области ухода |

| Решения корпоративной отчетности и аналитики |

| Локальное |

| Облачное |

| Гибридное |

| Крупные предприятия |

| МСП |

| Больницы |

| Учреждения длительного ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По компонентам | Программное обеспечение | |

| Услуги | ||

| По типу продукта | Решения интеграции данных | |

| Решения связи в реальном времени | ||

| Решения автоматизации рабочих процессов | ||

| Решения совместной работы в области ухода | ||

| Решения корпоративной отчетности и аналитики | ||

| По способу развертывания | Локальное | |

| Облачное | ||

| Гибридное | ||

| По размеру организации | Крупные предприятия | |

| МСП | ||

| По конечным пользователям | Больницы | |

| Учреждения длительного ухода | ||

| Другие конечные пользователи | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Каков прогнозируемый размер рынка клинических рабочих процессов к 2030 году?

Ожидается, что рынок достигнет 23,71 млрд долл. США к 2030 году, основываясь на текущих траекториях роста.

Почему клинические рабочие процессы важны для поставщиков медицинских услуг?

Они снижают административную нагрузку, улучшают координацию ухода и обеспечивают принятие решений на основе данных, все это помогает поставщикам оказывать более безопасный и эффективный уход за пациентами.

Какой сегмент растет быстрее всего в отрасли клинических рабочих процессов?

Ожидается, что решения совместной работы в области ухода будут расти быстрее всего, движимые расширением командных и распределенных моделей ухода.

Как стандарты совместимости, такие как FHIR, влияют на рынок?

Стандарты позволяют бесшовный обмен данными, снижают затраты на интеграцию и ускоряют развертывание новых решений, тем самым повышая показатели внедрения.

Облачные решения обгоняют локальные развертывания?

Внедрение облачных технологий ускоряется из-за более низких первоначальных затрат и превосходной масштабируемости, однако гибридные модели остаются обычными, поскольку провайдеры балансируют контроль и гибкость.

Какую роль играет ИИ в оптимизации клинических рабочих процессов?

ИИ автоматизирует повторяющиеся задачи, дополняет принятие решений и прогнозирует потребности в ресурсах, тем самым улучшая производительность клиницистов и результаты пациентов.

Последнее обновление страницы: