Размер и доля рынка доксорубицина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

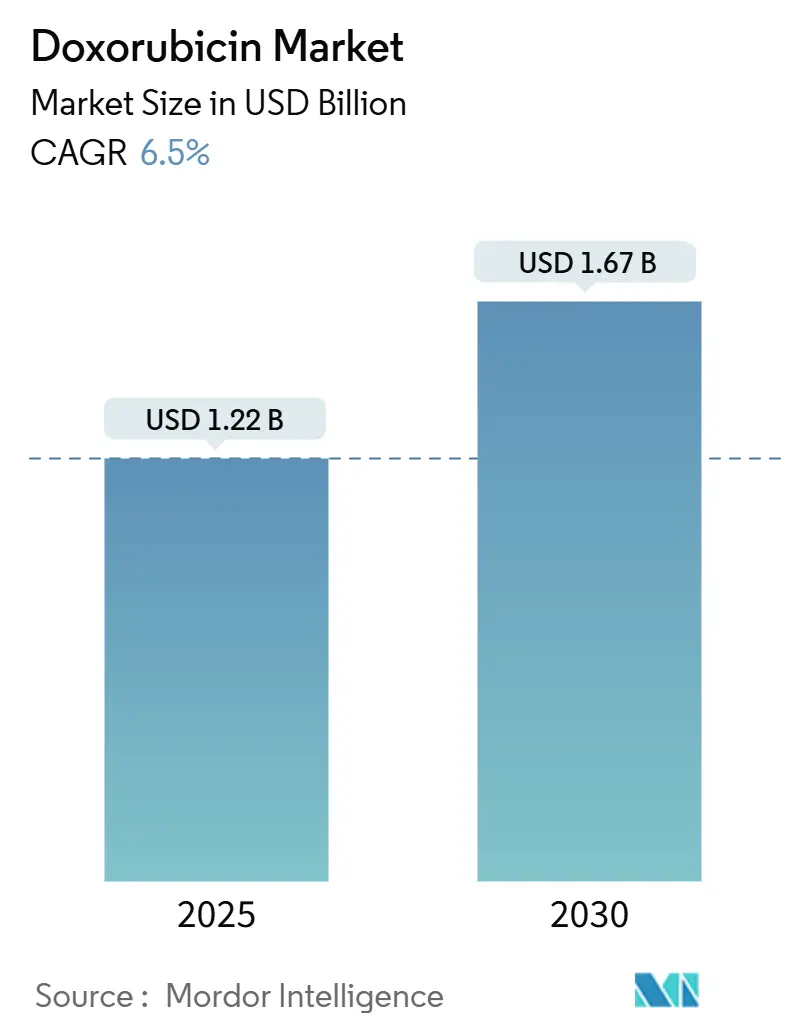

| Размер Рынка (2025) | 1.22 Миллиардов долларов США |

| Размер Рынка (2030) | 1.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

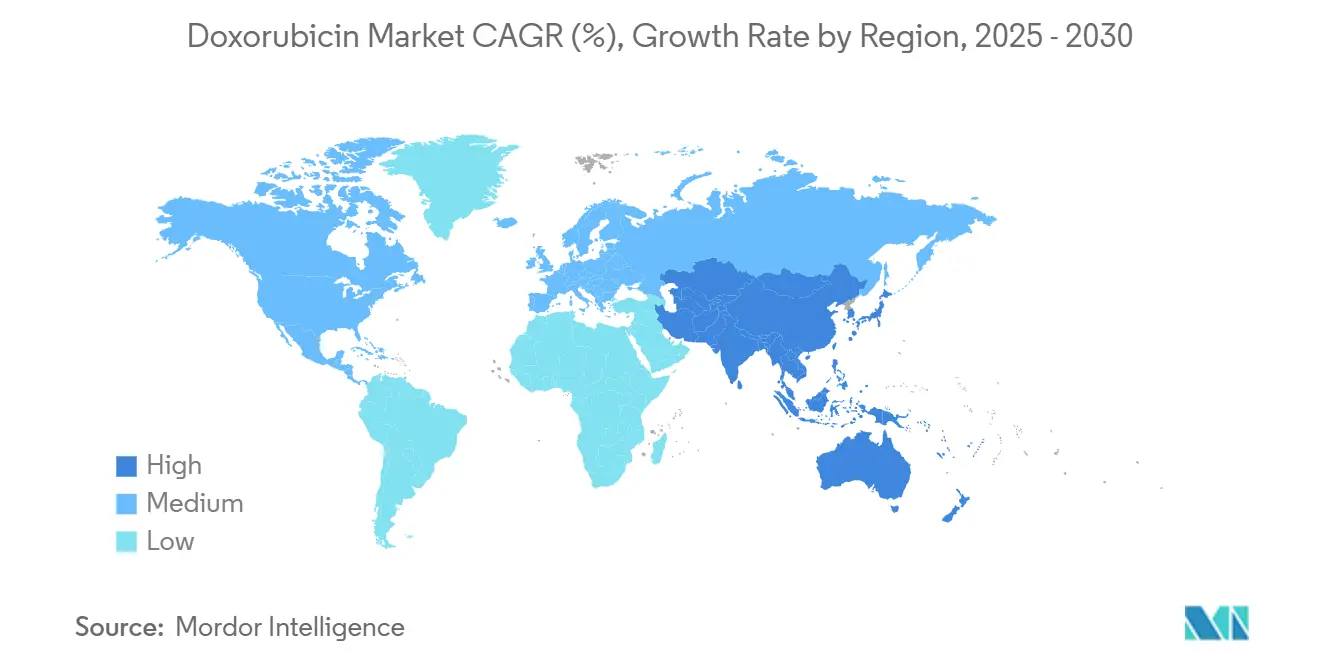

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка доксорубицина от Mordor Intelligence

Мировой рынок доксорубицина оценивается в 1,22 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,67 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 6,50% в прогнозном периоде. Надежная клиническая доказательная база поддерживает препарат в центре многих онкологических протоколов, а постоянные достижения в липосомальной доставке расширяют его терапевтическое окно. Устойчивая распространенность рака, более широкая доступность дженериков и инновации в целевых составах усиливают спрос даже в условиях конкуренции дорогостоящих биологических препаратов за рыночную долю. В то же время обеспокоенность кардиотоксичностью, более строгие правила обращения с опасными препаратами и сдвиги рабочих процессов в сторону моделей специализированных аптек умеряют долгосрочное внедрение.

Ключевые выводы отчета

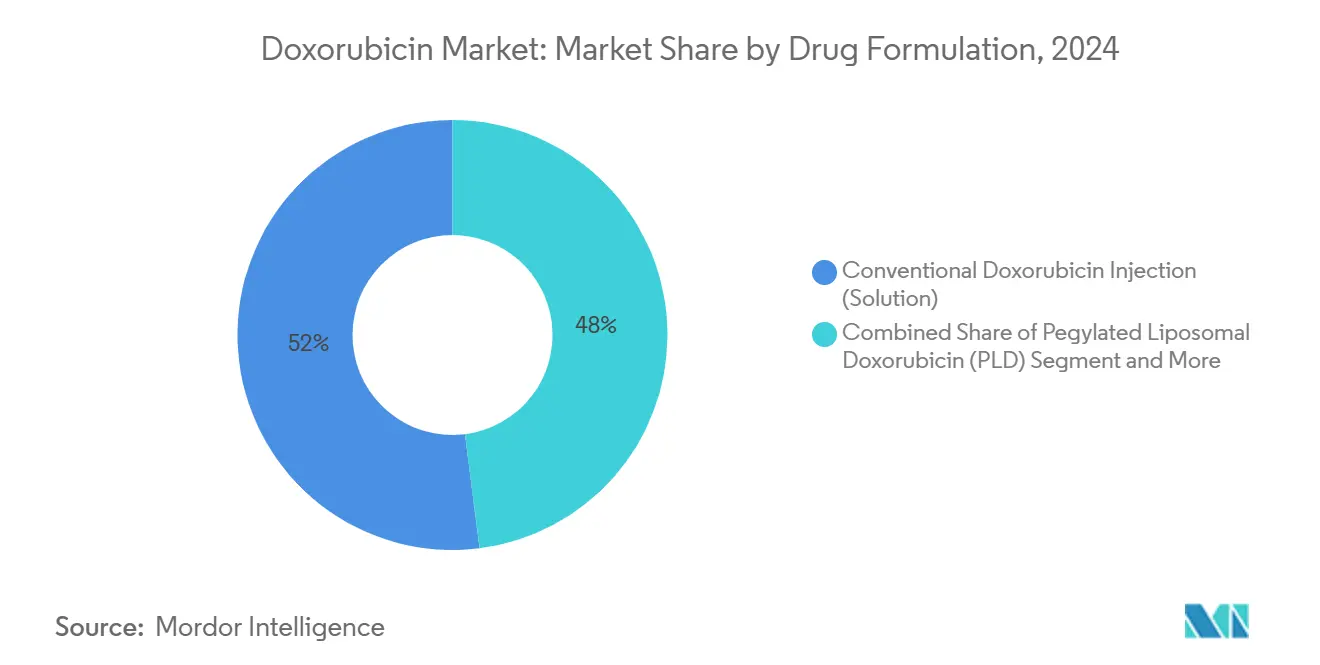

- По лекарственной форме традиционная инъекция доксорубицина лидировала с 52% доли рынка доксорубицина в 2024 году, в то время как пегилированный липосомальный доксорубицин готов расти со среднегодовым темпом роста 7,5% до 2030 года.

- По применению рак молочной железы составил 22% размера рынка доксорубицина в 2024 году; рак яичников развивается со среднегодовым темпом роста 8,1% до 2030 года.

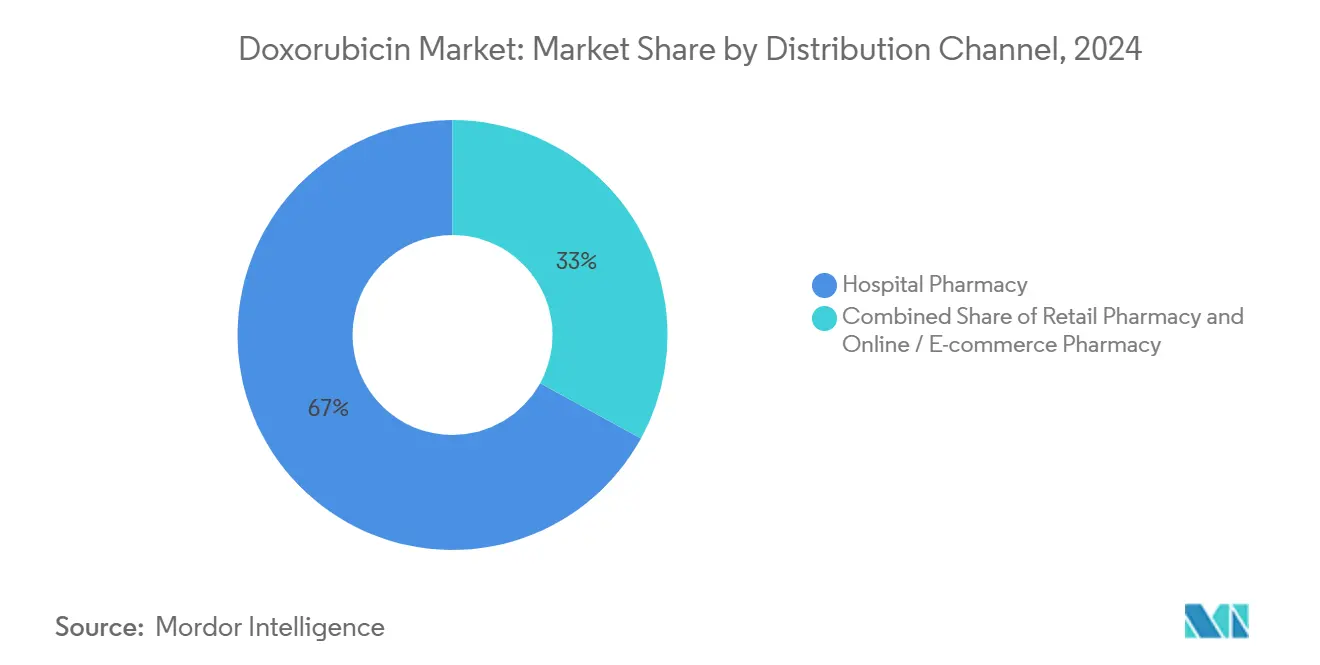

- По каналу распространения больничные аптеки удерживали 67% доли доходов в 2024 году, тогда как онлайн/электронные аптеки растут со среднегодовым темпом роста 9% до 2030 года.

- По географии Северная Америка захватила 48% размера рынка доксорубицина в 2024 году, а Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,3% до 2030 года.

Тенденции и инсайты мирового рынка доксорубицина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя рака | +2.1% | Глобальное, выше в Азиатско-Тихоокеанском регионе | Долгосрочное (≥ 4 лет) |

| Доступные дженериковые и липосомальные варианты | +1.8% | Развивающиеся рынки | Краткосрочное (≤ 2 лет) |

| Прогресс в липосомальной доставке и наноносителях | +1.5% | Северная Америка и Европа, рост в АТЭС | Среднесрочное (2-4 года) |

| Государственные программы расширения онкологии | +1.2% | АТЭС, БВ и А, Южная Америка | Среднесрочное (2-4 года) |

| Широкое использование в гематологических комбинированных режимах | +0.9% | Развитые рынки | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя рака повышает объемы химиотерапии

Растущая мировая заболеваемость раком способствует постоянному использованию цитостатиков широкого спектра действия, таких как доксорубицин. Даже при распространении прецизионных биологических препаратов клиницисты продолжают полагаться на комбинации антрациклин-таксан для опухолей молочной железы с высокими показателями рецидива, демонстрируя превосходную выживаемость по сравнению с монотерапией таксанами в недавних данных 3-й фазы, представленных на Симпозиуме по раку молочной железы в Сан-Антонио. Универсальность в отношении солидных и гематологических показаний расширяет объемы процедур, укрепляя рынок доксорубицина несмотря на появление премиальных биологических препаратов.

Растущая доступность недорогих дженериковых и липосомальных препаратов доксорубицина

Усиливающаяся конкуренция дженериков расширяет доступ пациентов и оказывает давление на цены. Новые участники, такие как Lupin, представили инъекцию липосом гидрохлорида доксорубицина в Соединенных Штатах в августе 2024 года, расширив липосомальную категорию и стимулировав более широкое внедрение в системах здравоохранения с ограниченным бюджетом[1]Lupin, "Lupin Launches Doxorubicin Hydrochloride Liposome Injection in the United States," lupin.com. Этот приток более дешевых альтернатив поддерживает справедливость лечения в Азиатско-Тихоокеанском регионе и Латинской Америке, дополнительно стимулируя рост рынка доксорубицина.

Технологический прогресс в липосомальной доставке и наноносителях

Препараты пегилированного липосомального доксорубицина, такие как Doxil/Caelyx, отражают эффективность обычного препарата, при этом заметно снижая кардиотоксичность, позволяя более высокое кумулятивное дозирование для более слабых когорт. Исследования pH-чувствительных наночастиц и термочувствительных липосом обещают высвобождение, инициируемое опухолью, повышая терапевтическую точность. Эти достижения расширяют доверие назначающих врачей и усиливают конкурентную дифференциацию, ускоряя траекторию рынка доксорубицина.

Государственные программы расширения онкологической помощи на развивающихся рынках

Развивающиеся экономики приоритизируют онкологические мощности. Развитие инфраструктуры и расширение страхования в Индии, Китае, государствах Персидского залива и частях Африки повышают использование химиотерапии. Только в Китае приходилось 60% новых глобальных испытаний ADC в 2023 году, отражая надежную политическую поддержку инноваций в области рака. Эти инициативы создают благодатную почву для рынка доксорубицина, особенно для компаний, предлагающих дифференцированные липосомальные составы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риск кумулятивной кардиотоксичности | −1.4% | Глобальное | Долгосрочное (≥ 4 лет) |

| Переход к таргетным терапиям и иммуно-онкологическим препаратам | −1.7% | Северная Америка и Европа | Среднесрочное (2-4 года) |

| Строгие стандарты обращения с опасными препаратами | −0.8% | Развитые рынки | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Риск кумулятивной кардиотоксичности требует строгих ограничений дозы и мониторинга

Кардиомиопатия, вызванная антрациклинами, ограничивает пожизненное воздействие, с кумулятивными ограничениями дозы 450-550 мг/м², закрепленными в руководящих принципах. Хотя дексразоксан предлагает частичную защиту, никакого другого одобренного FDA кардиопротективного средства не существует, заставляя назначающих врачей балансировать между эффективностью и долгосрочной безопасностью сердца. Это ограничение замедляет использование повторных циклов в рынке доксорубицина, стимулируя инновации в более безопасных платформах доставки.

Переход к таргетным терапиям и иммуно-онкологическим препаратам, вытесняющим антрациклины

Высокоэффективные ADC, такие как трастузумаб дерукстекан, превзошли традиционную химиотерапию при HER2-положительном раке молочной железы, сдвигая антрациклины к использованию на более ранних линиях в богатых рынках. Моделирование бюджетного влияния по-прежнему благоприятствует доксорубицину во многих государственных системах, однако стратегическая миграция плательщиков к прецизионным режимам умеряет кривую роста рынка доксорубицина в среднесрочной перспективе.

Сегментный анализ

По лекарственной форме: липосомальные инновации переопределяют парадигмы лечения

Традиционная инъекция сохранила 52% вклада в доходы рынка доксорубицина в 2024 году, опираясь на десятилетия клинической знакомости и конкурентное ценообразование дженериков. Пегилированный липосомальный доксорубицин, хотя и составляет лишь долю от более раннего объема, расширяется со среднегодовым темпом роста 7,5% и имеет решающее значение для увеличения размера рынка доксорубицина благодаря сниженной сердечной токсичности и продленному времени циркуляции. Регулятивные одобрения для продвинутых носителей, таких как Myocet и Celdoxome в Европе, подчеркивают растущий консенсус о том, что липидные векторы могут безопасно расширить кумулятивные потолки доз[2]European Medicines Agency, "Myocet Liposomal, INN-Doxorubicin," ema.europa.eu. Исследования pH-инициируемых наноносителей и термочувствительных липосом показывают многообещающие доклинические данные, предполагая, что совместная разработка устройств гипертермических триггеров может структурно дифференцировать будущих участников и усилить конкурентную интенсивность в этом сегменте составов.

Продолжающаяся стабильность поставок лиофилизированных порошковых составов защищает доступ к лечению в регионах, лишенных сложных холодовых цепей, особенно в частях Африки и сельской Южной Америки. Спрос на объем здесь, хотя и скромный, обеспечивает долгосрочные потоки доходов для производителей с портфелями, ориентированными на стоимость, внутри более широкого рынка доксорубицина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: прецизионное таргетирование расширяет терапевтическую полезность

Рак молочной железы закрепил 22% от общих доходов 2024 года, отражая укоренившиеся руководящие принципы, которые сочетают антрациклины с таксанами для профилей высокого риска. Преимущества выживаемости, подтвержденные на Симпозиуме по раку молочной железы в Сан-Антонио, усиливают позиционирование первой линии и укрепляют принятие сегмента. Напротив, рак яичников является наиболее быстро развивающимся применением, демонстрируя среднегодовой темп роста 8,1% до 2030 года на основе увеличения пегилированного липосомального доксорубицина в условиях устойчивости к платине. Значительный интерес исследователей к комбинациям трабектедин-доксорубицин для лейомиосаркомы, которые улучшили медиану выживаемости до 33 месяцев в французском исследовании 2024 года, дополнительно иллюстрирует карманы роста, специфичные для заболеваний[3]Sharon Reynolds, "Trabectedin and Doxorubicin Effective for Leiomyosarcoma," cancer.gov.

Между тем, сегмент лимфомы расширяется под режимами pola-R-CHP и подобными. Включение в протоколы первой линии увеличивает циклы инфузии на пациента, тем самым повышая долю рынка доксорубицина в путях гематологической помощи. Множественная миелома, саркома Капоши, рак мочевого пузыря и рак желудка вместе образуют пул доходов с длинным хвостом, который остается чувствительным к сдвигам руководящих принципов и местной эпидемиологии.

По каналу распространения: доминирование больниц оспаривается ростом электронных аптек

Больничные аптеки контролировали 67% мирового объема в 2024 году из-за требований к стерильному приготовлению и инфузии на месте. Тем не менее, сужающиеся маржи и принуждение страховщиков к мандатам белых пакетов мигрируют определенные амбулаторные объемы в сторону специализированных каналов. Электронные аптеки, растущие со среднегодовым темпом роста 9%, выигрывают от удаленных онкологических программ и улучшенной логистики последней мили, которая теперь поддерживает доставку холодовой цепи с учетом времени. Розничные аптеки продолжают сохранять актуальность в сетях общественной онкологии в Северной Америке и частях Европы, хотя их доля рынка доксорубицина постепенно размывается по мере того, как вертикальная интеграция среди оптовиков консолидирует предложение под крупными специализированными организациями, принадлежащими дистрибьюторам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка оставалась якорной географией с 48% мирового дохода в 2024 году. Структуры возмещения стационарным пациентам, широкое страховое покрытие и раннее принятие кардиопротективных систем доставки защищают объем. Контракты, основанные на стоимости, связывающие платежи с выживаемостью без прогрессирования, могут изменить ценовое пространство, однако переход на липосомальные варианты, вероятно, поддержит стабильный долларовый рост регионального рынка доксорубицина.

Азиатско-Тихоокеанский регион готов стать основным двигателем ускорения, развиваясь со среднегодовым темпом роста 8,3% до 2030 года. Растущее проникновение диагностики, расцветающие пулы частного страхования в Китае и Индии, а также государственные стимулы для местного производства поддерживают устойчивый спрос. Развитие онкологии Sun Pharmaceutical Industries через приобретения, такие как сделка с Checkpoint Therapeutics на 355 млн долларов США, показывает намерение местных игроков подниматься по инновационной лестнице. Местное производство в сочетании с регулятивным ускорением должно сократить время выхода на рынок для новых составов и укрепить региональных поставщиков внутри рынка доксорубицина.

Европа выигрывает от сложного аппарата возмещения, но сталкивается с бюджетными ограничениями, которые благоприятствуют дженерикам. Одобрения EMA для множественных липосомальных вариантов диверсифицируют выбор клиницистов, однако подвергают ценообразование национальным тендерным давлениям. Южная Америка обладает скрытым потенциалом, особенно Бразилия, где расширение онкологических больниц и внедрение биосимиляров расширяют пропускную способность пациентов. Улучшение отечественных возможностей заполнения-отделки могло бы снизить импортные зависимости и стимулировать локализованные сегменты рынка доксорубицина.

Конкурентная среда

Рынок доксорубицина умеренно концентрирован. Doxil от Janssen обеспечивает узнаваемость бренда, но истечение патентов и региональные лицензионные соглашения привели к появлению кадра сопоставимо биоэквивалентных конкурентов. Запуск липосомального препарата Lupin в 2024 году подчеркивает усиливающееся соперничество в нише премиальных носителей. Пять инъекционных запусков Baxter International в декабре 2024 года иллюстрируют шквал активности в трубопроводе, направленной на больничные формуляры. Генериковые тяжеловесы, такие как Teva, Hikma и Accord, консолидируют экономию от масштаба в традиционных инъекционных линиях, используя широкие сети распространения для защиты объемных долей.

Возможность белого пространства заключается в кардиопротективных ко-терапиях. Текущая зависимость от дексразоксана оставляет неудовлетворенную потребность, которую активно преследуют биотехнологические стартапы. Аналогично, компании, экспериментирующие с термочувствительными носителями, которые сочетаются с устройствами сфокусированного ультразвука, могли бы переопределить будущие стратегии дифференциации в рынке доксорубицина.

Лидеры индустрии доксорубицина

-

Pfizer Inc.

-

Sun Pharmaceutical Industries Ltd

-

Johnson & Johnson (Janssen)

-

Baxter International Inc.

-

Teva Pharmaceutical Industries Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Март 2025: Sun Pharmaceutical Industries приобрела Checkpoint Therapeutics за 355 млн долларов США, добавив одобренный FDA Unloxyct для метастатического рака кожи в свой портфель

- Сентябрь 2024: Французское исследование показало, что комбинации трабектедин-доксорубицин продлили медиану выживаемости при распространенной лейомиосаркоме до 33 месяцев с 24 месяцев при применении только доксорубицина.

- Август 2024: Lupin запустила инъекцию липосом гидрохлорида доксорубицина в США, усилив липосомальную конкуренцию.

Область применения глобального отчета по рынку доксорубицина

Согласно области применения отчета, доксорубицин - это химиотерапевтический препарат, используемый для лечения рака. Он продается под брендами Adriamycin и Rubex. Он показан для различных типов рака, включая рак молочной железы, мочевого пузыря, саркому Капоши, лимфому и острый лимфоцитарный лейкоз. Рынок доксорубицина сегментирован по лекарственной форме, применению, каналу распространения и географии. Отчет также охватывает расчетные размеры рынка и тенденции для 17 стран мира. Отчет предлагает стоимость в миллионах долларов США для вышеуказанных сегментов.

| Традиционная инъекция доксорубицина (раствор) |

| Лиофилизированный порошок для восстановления |

| Пегилированный липосомальный доксорубицин (PLD) |

| Непегилированный липосомальный доксорубицин |

| Рак молочной железы |

| Рак яичников |

| Лейкоз |

| Лимфома |

| Рак мочевого пузыря |

| Саркома Капоши |

| Множественная миелома |

| Рак желудка |

| Больничная аптека |

| Розничная аптека |

| Онлайн/электронная аптека |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По лекарственной форме | Традиционная инъекция доксорубицина (раствор) | |

| Лиофилизированный порошок для восстановления | ||

| Пегилированный липосомальный доксорубицин (PLD) | ||

| Непегилированный липосомальный доксорубицин | ||

| По применению (тип рака) | Рак молочной железы | |

| Рак яичников | ||

| Лейкоз | ||

| Лимфома | ||

| Рак мочевого пузыря | ||

| Саркома Капоши | ||

| Множественная миелома | ||

| Рак желудка | ||

| По каналу распространения | Больничная аптека | |

| Розничная аптека | ||

| Онлайн/электронная аптека | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка доксорубицина?

Рынок доксорубицина составляет 1,22 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,67 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 6,50%.

Какая лекарственная форма растет быстрее всего?

Пегилированный липосомальный доксорубицин является наиболее быстрорастущей формой, прогнозируется рост со среднегодовым темпом роста 7,5% до 2030 года благодаря более низкой кардиотоксичности и улучшенному таргетированию опухолей.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Расширяющаяся инфраструктура онкологической помощи, растущие показатели диагностики и более широкая доступность дженериков способствуют среднегодовому темпу роста 8,3% для рынка доксорубицина в регионе.

Как кардиотоксичность влияет на использование доксорубицина?

Пожизненные дозы ограничены 450-550 мг/м² из-за риска кумулятивного повреждения сердца, требуя кардиального мониторинга и поощряя принятие более безопасных липосомальных носителей и кардиопротективных адъювантов.

Какое конкурентное давление испытывает рынок доксорубицина?

Таргетные биологические препараты и ADC все чаще захватывают долю на развитых рынках, в то время как строгие правила обращения с опасными препаратами добавляют затраты на цепь поставок. Тем не менее, конкуренция дженериков и липосомальные инновации поддерживают актуальность доксорубицина во многих протоколах.

Какой канал распространения растет быстрее всего для доксорубицина?

Онлайн и электронные аптечные каналы расширяются со среднегодовым темпом роста 9%, поддерживаемые удаленными онкологическими программами и улучшенной логистикой холодовой цепи, которая обеспечивает домашний уход.

Последнее обновление страницы: