Размер и доля рынка антибиотиков

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 57.86 Миллиардов долларов США |

| Размер Рынка (2030) | 70.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.07% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

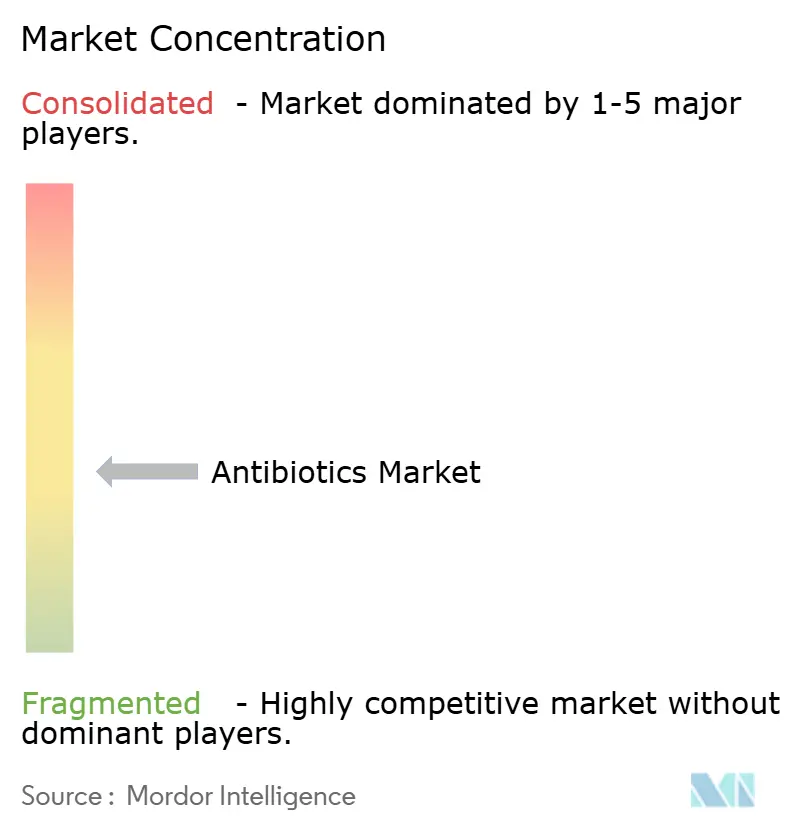

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка антибиотиков от Mordor Intelligence

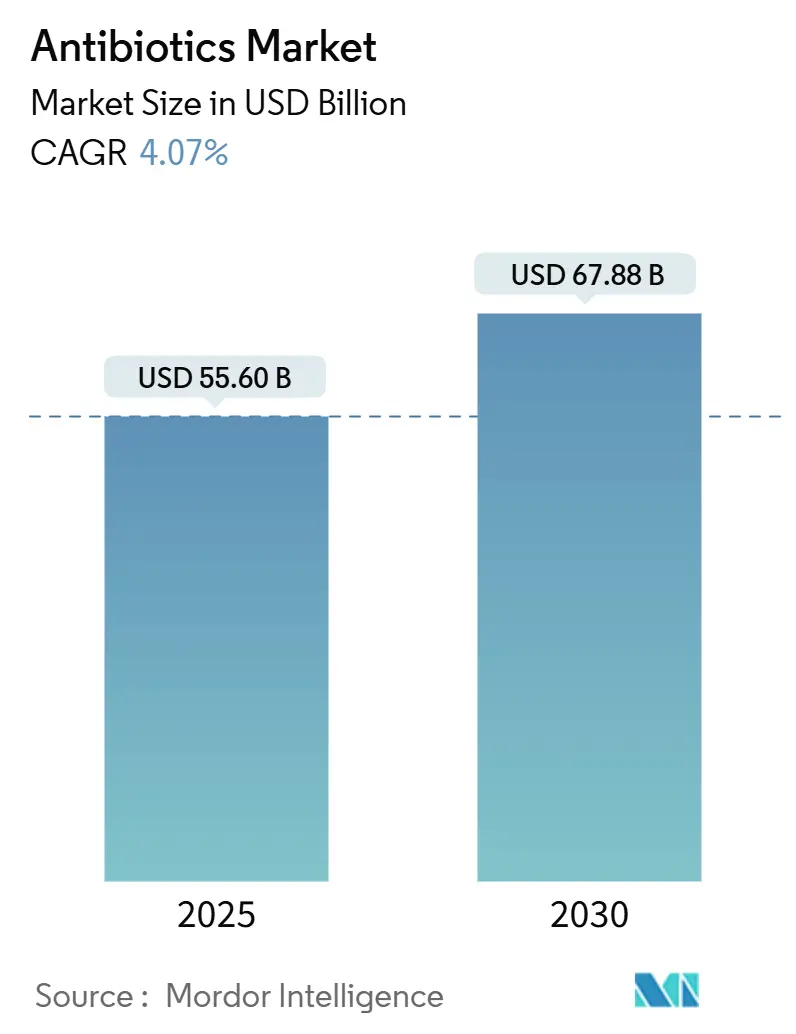

Размер рынка антибиотиков достиг 55,60 млрд долларов США в 2025 году, и прогнозируется его рост до 67,88 млрд долларов США к 2030 году, что обеспечивает среднегодовой темп роста (CAGR) 4,07%. Эта траектория отражает противоборство между всплеском антимикробной резистентности (АМР) и устойчивым расширением охвата здравоохранением в крупных развивающихся экономиках. Инвестиции в больничную инфраструктуру, более жесткие протоколы контроля инфекций и новые государственные стимулы для инновационных терапий повышают спрос, однако каждый драйвер также выявляет пробелы в рациональном использовании, которые сдерживают рост доходов. Индустрия антибиотиков, следовательно, функционирует между терапевтической необходимостью и ответственным использованием - балансом, который медленно меняет продуктовые линейки в сторону целевых препаратов, сохраняющих микробиом. Растущие данные от больничных закупщиков показывают, что ценовая власть остается наиболее сильной для новых препаратов с доказанной активностью против труднолечимых патогенов, что является признаком того, что плательщики будут вознаграждать четкое клиническое различие. Один новый вывод заключается в том, что динамика доходов все больше зависит от способности продемонстрировать как эффективность, так и ценность рационального использования в одном и том же продуктовом досье.

Ключевые выводы отчета

- По типу продукта цефалоспорины контролировали 24,2% доли рынка антибиотиков в 2025 году, в то время как карбапенемы прогнозируются к показу самого быстрого роста со среднегодовым темпом роста 6,8% до 2030 года.

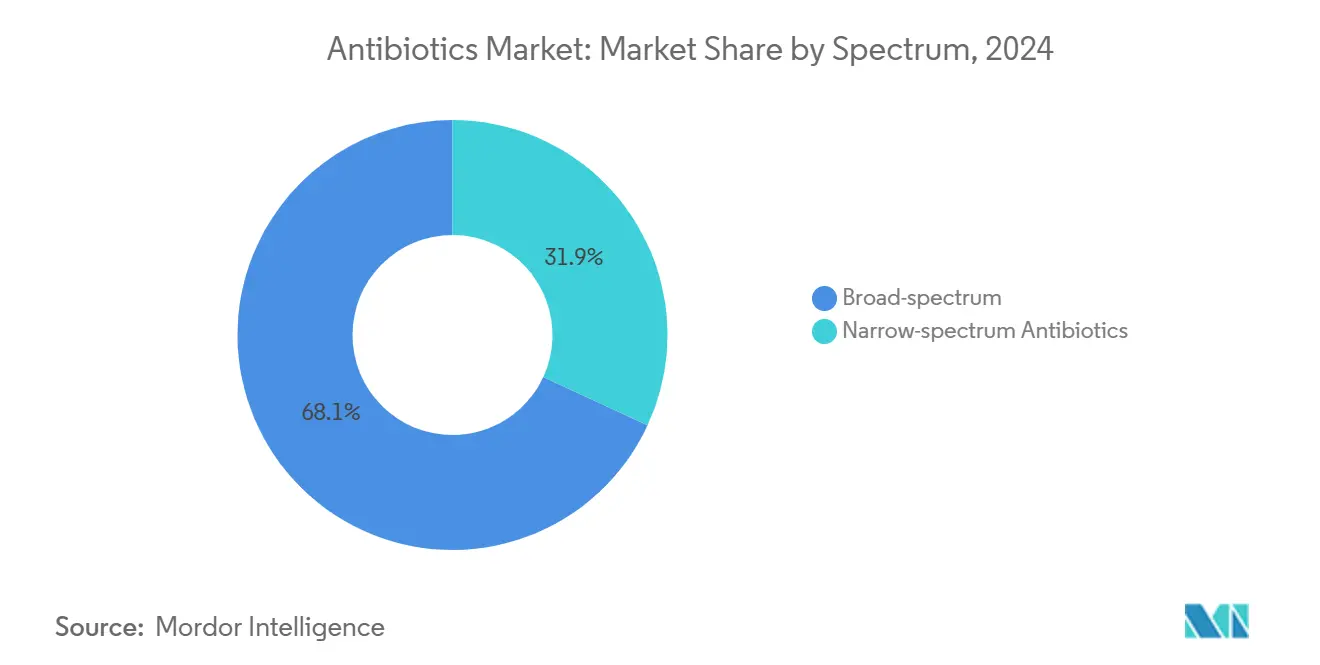

- По спектру антибиотики широкого спектра действия составили доминирующую долю 68,1% размера рынка антибиотиков в 2025 году, тогда как препараты узкого спектра ожидается расширятся с наивысшим среднегодовым темпом роста 6,1% к 2030 году.

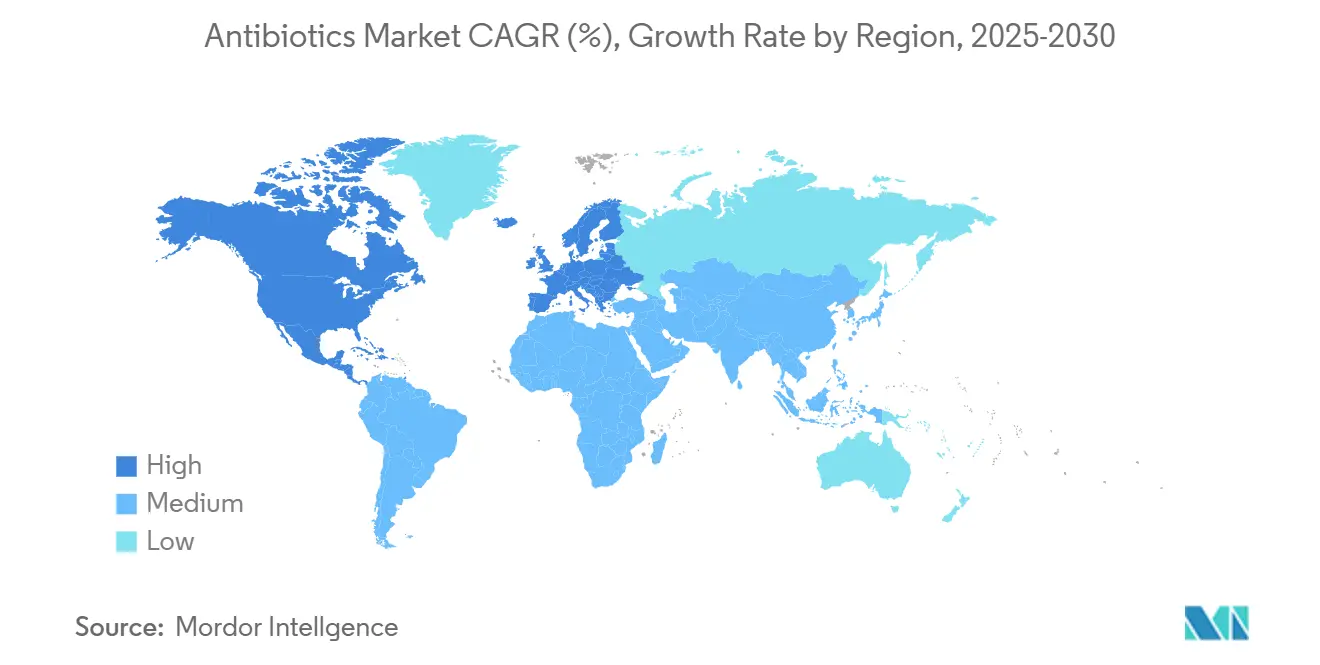

- По географии Азиатско-Тихоокеанский регион занимал ведущую долю рынка антибиотиков 34,2% в 2025 году, в то время как Ближний Восток прогнозируется к показу самого быстрого среднегодового темпа роста 7,2% за прогнозный период.

Глобальные тренды и инсайты рынка антибиотиков

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация антимикробной резистентности (АМР) во всем мире, требующая непрерывных инноваций в области антибиотиков и создания запасов | +3,1 | Глобально, наибольшее воздействие в Азиатско-Тихоокеанском регионе и Африке | Долгосрочно (≥ 5 лет) |

| Рост заболеваемости внутрибольничными инфекциями в учреждениях третичной медицинской помощи в развивающихся экономиках | +0,8 | Развивающиеся экономики в Азии, Африке и на Ближнем Востоке | Среднесрочно (~ 3-4 года) |

| Расширение всеобщего охвата здравоохранением и государственного возмещения расходов на основные антибиотики в регионах с высокой нагрузкой | +0,6 | Страны с низким и средним уровнем доходов | Среднесрочно (~ 3-4 года) |

| Технологические достижения в комбинациях ингибиторов β-лактамаз и новых модальностях, улучшающих результаты лечения | +0,5 | Глобально, с ранним внедрением в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Растущий фокус на готовности к пандемии и стратегических национальных резервах антибиотиков | +0,4 | Глобально, более сильный акцент в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Финансируемые государством программы рационального использования антибиотиков, требующие создания запасов резервных антибиотиков и закупок | +0,3 | Северная Америка и ЕС с распространением на АТЭС | Среднесрочно (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация антимикробной резистентности требует непрерывных инноваций

АМР уже способствует примерно 4,95 миллиона смертей ежегодно и может достичь 10 миллионов к 2050 году, если не будут приняты меры, согласно ВОЗ[1]Всемирная организация здравоохранения, "Смерти из-за АМР, по оценкам, достигнут 10 миллионов человек к 2050 году, Министерство здравоохранения и ВОЗ запускают национальную стратегию," Всемирная организация здравоохранения, who.int в августе 2024 года. Этот растущий урон направляет государственный и частный капитал к молекулам первого в своем классе, однако анализ разработки показывает, что только 12 из 32 антибиотиков на поздних стадиях внедряют подлинно новые механизмы действия. Лаборатории наблюдения сообщают, что карбапенем-резистентный Acinetobacter baumannii появляется в общественных учреждениях, заставляя министерства здравоохранения ускорять финансирование альтернативных методов лечения. Тенденции венчурного финансирования показывают, что инвесторы все больше предпочитают платформы, способные предоставлять комбинированные режимы - подход, который обеспечивает гибкость против эволюционирующих паттернов резистентности. Новый вывод заключается в том, что инвестиционные аппетиты теперь тесно связаны со способностью кандидата решать проблемы множественных высокоприоритетных патогенов, а не дизайнов с одной целью.

Рост заболеваемости внутрибольничными инфекциями в учреждениях третичной медицинской помощи

Примерно 3,8 миллиона европейцев ежегодно заражаются внутрибольничными инфекциями (ВБИ), и 90 000 смертей связаны с этими событиями, согласно ОЭСР[4]L.M. Asegu, A. Kitschen, M.M. Neuwirth, and D. Sauerland, "Экономическое бремя нозокомиальных инфекций для больниц: данные из Германии," BMC Infectious Diseases, biomedcentral.com, ноябрь 2024 года. Стационарное пребывание увеличивается с семи до девятнадцати дней при возникновении ВБИ, увеличивая альтернативные издержки свыше 1 000 евро (1 120 долларов США) за случай. Больницы в странах с низким и средним уровнем доходов сообщают о еще более высокой заболеваемости, особенно в отделениях интенсивной терапии, где инвазивные процедуры являются стандартными, а соотношение персонала ниже. Финансовое моделирование показывает, что бюджеты контроля инфекций растут быстрее общих больничных расходов, указывая на то, что администраторы теперь рассматривают снижение ВБИ как основной рычаг сдерживания затрат. Новое наблюдение заключается в том, что отделы закупок все чаще указывают антибиотики с меньшим следом резистентности, сигнализируя о том, что показатели рационального использования становятся столь же важными, как и цена приобретения.

Расширение всеобщего охвата здравоохранением улучшает доступ к основным антибиотикам

Правительства, расширяющие всеобщий охват здравоохранением (ВОЗ), улучшают доступ к основным антибиотикам в регионах, которые когда-то полагались на личные покупки. Реформы социального медицинского страхования Вьетнама зачислили 76,5% ранее незастрахованных пациентов с туберкулезом в течение примерно пяти недель, согласно Health Policy & Systems, апрель 2024 года. Аналогичные схемы по всей Юго-Восточной Азии стимулируют соглашения о массовых закупках, которые благоприятствуют производителям генериков, но все же оставляют место для инновационных терапий. Ранние аудиты показывают, что диагностика в месте оказания помощи, введенная в рамках ВОЗ, сокращает неподходящие назначения, однако такие факторы, как ограниченная подготовка клиницистов и спрос пациентов, все еще стимулируют неправильное использование. Новый вывод заключается в том, что ВОЗ может увеличить адресуемый рынок только при сопровождении параллельным образованием по рациональному использованию. В противном случае повышенный доступ рискует усилить резистентность.

Технологические достижения в комбинациях ингибиторов β-лактамаз

Новые каркасы ингибиторов β-лактамаз (ИБЛ), такие как диазабициклооктановые и боронатные производные, омолаживают старые β-лактамные антибиотики. Одобрение FDA США EXBLIFEP (цефепим/энметазобактам) в феврале 2024 года обеспечило 79,1% комбинированного клинического ответа при осложненных инфекциях мочевыводящих путей, превзойдя стандартную терапию. Сульбактам-дурлобактам и серия тройных комбинаций, находящихся в разработке, дополнительно иллюстрируют, как инновации ингибиторов могут продлить жизненные циклы лекарств. Комитеты больничных формуляров начинают отдавать приоритет этим комбинациям для эмпирического покрытия резистентных грамотрицательных патогенов, предполагая, что доходы ускорятся по мере распространения принятия руководящих принципов. Четкий вывод заключается в том, что эффективные пары ингибиторов могут превратить когда-то маргинальные молекулы в препараты первой линии, перезапустив их коммерческие часы.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое распространение полирезистентных патогенов, опережающее коммерческие временные рамки разработки | -1,2 | Глобально, с наивысшим давлением там, где рациональное использование слабое | Долгосрочно (≥ 5 лет) |

| Строгие политики рационального использования и закупок, ограничивающие использование классов "Watch" и "Reserve" | -0,7 | Главным образом Северная Америка и Европа | Среднесрочно (~ 3-4 года) |

| Высокие показатели неудач клинических исследований и неблагоприятная отдача от инвестиций, сдерживающие финансирование частных НИОКР | -0,9 | Глобально, выраженно в кластерах биотехнологий с ограниченным капиталом | Долгосрочно (≥ 5 лет) |

| Нарушения в цепочках поставок активных фармацевтических ингредиентов (АФИ), сосредоточенных в нескольких производственных центрах | -0,5 | Ядро АТЭС, распространение на БВА | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое распространение полирезистентных патогенов

Гипервирулентные штаммы Klebsiella pneumoniae, несущие гены резистентности к карбапенемам, появились в 2024 году, согласно ВОЗ[2]Всемирная организация здравоохранения, "ВОЗ обновляет список лекарственно-устойчивых бактерий, наиболее угрожающих здоровью человека," Всемирная организация здравоохранения, who.int в июле 2024 года, вызывая новые опасения для неонатальных отделений и отделений интенсивной терапии. Наблюдение по всей Индии и странам Африки к югу от Сахары показывает резкий рост резистентности к цефалоспоринам и фторхинолонам, паттерны, которые теперь появляются и в общественных клиниках. Каждый новый кластер резистентности сжимает коммерческую жизнь установленных препаратов и побуждает клиницистов эскалировать терапию раньше, повышая стоимость лечения. Новое наблюдение заключается в том, что агентства возмещения начинают взвешивать моделирование резистентности при переговорах о ценах на антибиотики, эффективно связывая уровни платежей с прогнозируемой долговечностью.

Строгие политики рационального использования ограничивают использование классов "Watch" и "Reserve"

Всемирная организация здравоохранения[3]Всемирная организация здравоохранения, "ВОЗ публикует отчет о состоянии разработки антибактериальных препаратов," Всемирная организация здравоохранения, who.int опубликовала свой Список медицинских важных антимикробных препаратов в феврале 2024 года, формализовав более строгие ограждения вокруг потребления классов "Watch" и "Reserve". Больничные данные из США показывают, что только 0,7% госпитализаций, связанных с трудно поддающимися лечению грамотрицательными инфекциями, получили антибиотики нового поколения, согласно Annals of Internal Medicine, апрель 2024 года. Учреждения, связывающие доступ к формулярам с быстрым тестированием чувствительности, достигают лучшего соответствия между выбором препарата и локальными паттернами резистентности - операционная практика, которая косвенно финансирует обновления диагностики. Новый вывод заключается в том, что правила рационального использования, хотя и сокращают немедленный объем продаж премиальных препаратов, могут продлить общий доход, дольше сохраняя клиническую полезность.

Сегментный анализ

По типу продукта: цефалоспорины лидируют, в то время как карбапенемы набирают обороты

Цефалоспорины командуют 24,2% доли рынка антибиотиков в 2025 году, что соответствует размеру рынка в 13,49 млрд долларов США. Их широкое покрытие патогенов и включение в множественные клинические руководящие принципы поддерживают спрос. Одобрение в США Zevtera для трех показаний, включая инфекции кровотока Staphylococcus aureus, укрепляет доверие назначающих. Команды рационального использования теперь объединяют цефалоспорины с быстрой диагностикой для сокращения окон эмпирической терапии - изменение рабочего процесса, которое может сдержать резистентность без ущерба для продаж единиц. Один новый вывод заключается в том, что сочетание диагностики с установленными препаратами продлевает их релевантность даже в условиях высокой резистентности.

Карбапенемы показывают самый сильный прогнозируемый среднегодовой темп роста 6,8% до 2030 года, подчеркивая их статус как препаратов последней линии для полирезистентных инфекций. Аудиты использования показывают, что клиницисты все больше резервируют карбапенемы для случаев, подтвержденных культурой - практика, которая может стабилизировать тенденции резистентности. Производители поддерживают спрос, запуская формулы для приема один раз в день, подходящие для амбулаторной парентеральной антибиотикотерапии. Данные от фармацевтов по инфекционным заболеваниям указывают, что комитеты рационального использования более охотно одобряют запросы на карбапенемы, когда они подкреплены локальными антибиограммами, подразумевая устойчивый рост даже при ограничениях использования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По спектру: антибиотики узкого спектра набирают динамику

Продукты широкого спектра по-прежнему держат командную долю рынка антибиотиков 68,1% в 2025 году, прежде всего потому, что они остаются незаменимыми в эмпирической терапии, когда идентичность патогена неизвестна. Отделения интенсивной терапии представляют зоны высокого потребления, где клиницисты быстро покрывают множественные возможные патогены. Однако аудиты из северных индийских больниц показывают, что половина курсов широкого спектра начинается без диагностического подтверждения, выявляя четкие возможности для рационального использования. Антибиотики узкого спектра, прогнозируемые к росту со среднегодовым темпом роста 6,1% до 2030 года, капитализируют эти пробелы. FP-100 от Flightpath Biosciences, теперь в испытаниях Фазы I, специфически нацелен на болезнь Лайма и сигнализирует коммерческий аппетит к подходам, сохраняющим микробиом. По мере того как быстрая диагностика становится рутиной, препараты узкого спектра, вероятно, получат более высокое предпочтение формулярия, ускоряя наклон к прецизионной терапии в индустрии антибиотиков. Новый вывод заключается в том, что принятие узкого спектра будет сильно коррелировать со временем оборота диагностики: чем быстрее результат, тем более вероятно клиницисты переключатся с широких на целевые агенты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Азиатско-Тихоокеанский регион лидирует на рынке

Азиатско-Тихоокеанский регион занимал 34,27% доли рынка антибиотиков в 2025 году стоимостью 19,05 млрд долларов США и прогнозируется к показу среднегодового темпа роста 7,2% до 2030 года. Большое население региона, высокая нагрузка инфекций и расширяющееся страховое покрытие подкрепляют это доминирование. Правительства, такие как Индонезия, объединили национальные планы АМР с локальными производственными стимулами в 2024 году, стимулируя как безопасность поставок, так и улучшения качества. Китай и Индия служат глобальными производственными центрами для генериков, агрессивно инвестируя в новых кандидатов - подход, который позиционирует отечественные фирмы для восхождения по цепочке создания стоимости. Сложные политики рационального использования Японии демонстрируют, что зрелые рынки могут сдержать чрезмерное использование, не причиняя вреда доступу, предлагая план для коллег. Новое наблюдение заключается в том, что агентства общественного здравоохранения в регионе теперь развертывают облачные панели наблюдения, ускоряя время ответа на возникающие кластеры резистентности.

Северная Америка занимает второе место по размеру рынка и устанавливает регуляторные и ценовые ориентиры. Закон США 'Генерирование стимулов для антибиотиков сейчас' (GAIN) продлевает исключительность для квалифицированных продуктов инфекционных заболеваний - инструмент, который способствовал одобрениям, таким как EXBLIFEP и ORLYNVAH. Страховщики возмещают эти терапии по премиальным ставкам, когда документация резистентности сопровождает претензии, указывая на то, что плательщики видят ценность за пределами цены приобретения. Координированная сеть наблюдения Канады поставляет детальные данные резистентности, позволяя больницам уточнять эмпирические протоколы и сокращать ненужное использование широкого спектра. Новый вывод заключается в том, что рынки с надежным наблюдением могут как ограничить неправильное использование, так и по-прежнему вознаграждать инновации через целевое возмещение.

Европа поддерживает солидную третью позицию, возглавляемую Германией, Великобританией и Францией. Упрощенные маршруты Европейского агентства лекарственных средств для антибиотиков с неудовлетворенными потребностями сокращают временные рамки подачи, побуждая компании запускать сначала в блоке. Рамки государственных закупок движутся к контрактам, основанным на результатах, вознаграждая поставщиков за демонстрируемые клинические и стюардские выгоды, а не только за самую низкую стоимость единицы. Между тем, Ближний Восток, хотя и меньший, показывает самый быстрый региональный среднегодовой темп роста 7,2%, поскольку государства Персидского залива модернизируют третичную инфраструктуру и принимают западные стандарты контроля инфекций. Больницы в Объединенных Арабских Эмиратах все больше требуют продвинутых карбапенемов и комбинаций ИБЛ - знак того, что регион перепрыгивает через промежуточные терапии. Новый вывод заключается в том, что диверсифицированные бюджеты закупок в богатых энергией экономиках Персидского залива могут ускорить принятие премиальных антибиотиков быстрее, чем только размер населения мог бы предсказать.

Конкурентная среда

Концентрация рынка остается умеренной, с Johnson & Johnson, Pfizer и Merck, держащими ведущие портфолио, в то время как специализированные биотехи заполняют клинические пробелы. Истечение патентов между 2025 и 2030 годами угрожает продажам действующих компаний, поэтому большая фарма лицензирует активы поздней стадии извне, а не полагается исключительно на внутреннее открытие. Наблюдатели отмечают, что компании с явными программами АМР-стюардства обеспечивают более плавный доступ к формулярию, предполагая, что мягкие факторы, такие как корпоративная репутация, могут влиять на скорость продаж. Новый вывод заключается в том, что обязательства по рациональному использованию становятся нематериальным конкурентным активом наравне с традиционным охватом продаж.

Меньшие фирмы капитализируют регуляторные стимулы для захвата высокостоимостных ниш. Iterum Therapeutics получила одобрение США для ORLYNVAH, первого орального пенема для неосложненных инфекций мочевыводящих путей за десятилетия, доказывая, что сфокусированные НИОКР могут по-прежнему разблокировать блокбастерный потенциал в переполненных классах. Acurx Pharmaceuticals обеспечила новые патенты на ибезаполстат, нацеливаясь на Clostridioides difficile с узкоспектральным, дружественным к микробиому профилем. Поскольку многие биотехи передают производство на аутсорсинг, они масштабируют выпуск без больших капитальных расходов, освобождая наличность для клинического расширения.

Сотрудничество с компаниями искусственного интеллекта появляется как ключевые дифференциаторы. Eli Lilly расширила свое партнерство с OpenAI в 2024 году, добавив 150 миллионов долларов США и обязавшись 100 миллионов долларов США в Фонд действий АМР, делая ставку на то, что машинное обучение оптимизирует открытие целей. Европейские производители лекарств используют академические суперкомпьютеры для быстрой оценки библиотек ингибиторов. Новый вывод заключается в том, что конкурентное преимущество может вскоре зависеть больше от скорости вычислительной оптимизации лидов, чем от необработанных счетчиков молекул.

Лидеры индустрии антибиотиков

-

Pfizer Inc.

-

Merck & Co., Inc.

-

Novartis AG (Sandoz)

-

Bayer AG

-

GlaxoSmithKline plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Октябрь 2024: Iterum Therapeutics получила одобрение FDA для ORLYNVAH (сулопенем этзадроксил и пробенецид), первого орального варианта пенема для неосложненных инфекций мочевыводящих путей у американских женщин с ограниченными вариантами лечения.

- Июль 2024: Acurx Pharmaceuticals получила новый патент на ибезаполстат, селективную терапию для Clostridioides difficile, разработанную для сохранения полезной кишечной флоры.

- Июнь 2024: Eli Lilly расширила свое сотрудничество с OpenAI, инвестировав дополнительные 150 миллионов долларов США для ускорения управляемого ИИ открытия антибактериальных средств, нацеленных на критические патогены ВОЗ.

- Май 2024: Flightpath Biosciences инициировала испытания Фазы I FP-100 (гигромицин А), первого в мире кандидата узкоспектрального антибиотика, специально нацеленного на болезнь Лайма.

- Апрель 2024: FDA одобрила PIVYA (пивмециллинам) для лечения неосложненных инфекций мочевыводящих путей у женщин, добавив ценный вариант в формуляры первичной помощи.

Область применения глобального отчета о рынке антибиотиков

В соответствии с областью применения отчета, лекарственные средства антибиотики относятся к лекарствам, используемым для лечения инфекций путем уничтожения бактерий. Это одни из наиболее назначаемых курсов во всем мире в борьбе с бактериальными инфекциями, прежде всего в амбулаторных условиях. Рынок антибиотиков сегментирован по продукту (цефалоспорины, пенициллин, фторхинолоны, макролиды, карбапенемы, аминогликозиды, сульфонамиды и другие типы продуктов), спектру (антибиотики широкого спектра, антибиотики узкого спектра и другие спектры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает значения (в миллионах долларов США) для вышеуказанных сегментов.

| Цефалоспорины |

| Пенициллины |

| Фторхинолоны |

| Макролиды |

| Карбапенемы |

| Аминогликозиды |

| Сульфонамиды |

| Другие типы продуктов |

| Антибиотики широкого спектра действия |

| Антибиотики узкого спектра действия |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальные Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Цефалоспорины | |

| Пенициллины | ||

| Фторхинолоны | ||

| Макролиды | ||

| Карбапенемы | ||

| Аминогликозиды | ||

| Сульфонамиды | ||

| Другие типы продуктов | ||

| По спектру | Антибиотики широкого спектра действия | |

| Антибиотики узкого спектра действия | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка антибиотиков?

Размер рынка антибиотиков достиг 55,60 млрд долларов США в 2025 году и прогнозируется к росту до 67,88 млрд долларов США к 2030 году.

Какой регион имеет наибольшую долю рынка антибиотиков?

Азиатско-Тихоокеанский регион лидирует с долей рынка 34,27% благодаря большому населению, высокой нагрузке инфекций и расширяющемуся страховому покрытию.

Кто являются ключевыми игроками на рынке антибиотиков?

Merck & Co. Inc., Bayer AG, Pfizer Inc, Abbott Laboratories и Johnson & Johnson Inc. являются основными компаниями, работающими на рынке антибиотиков.

Почему антибиотики узкого спектра набирают популярность?

Клиницисты предпочитают препараты узкого спектра, потому что они нацелены на специфические патогены, снижают нарушение микробиома и замедляют развитие резистентности.

Какой регион имеет наибольшую долю на рынке антибиотиков?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке антибиотиков.

Как антимикробная резистентность влияет на разработку новых лекарств?

Растущая резистентность толкает инвесторов к новым механизмам и комбинациям ингибиторов β-лактамаз, которые могут преодолеть текущие защитные пути.

Какую роль играет всеобщий охват здравоохранением в спросе на антибиотики?

Расширенное покрытие снижает финансовые барьеры, увеличивает соответствующий доступ к основным лекарствам и стимулирует рост рынка в развивающихся экономиках.

Какой продуктовый сегмент растет быстрее всего в индустрии антибиотиков?

Карбапенемы демонстрируют наивысший прогнозируемый среднегодовой темп роста 6,8% до 2030 года благодаря их эффективности против полирезистентных патогенов.

Последнее обновление страницы: