Размер и доля рынка противотуберкулезных терапевтических средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

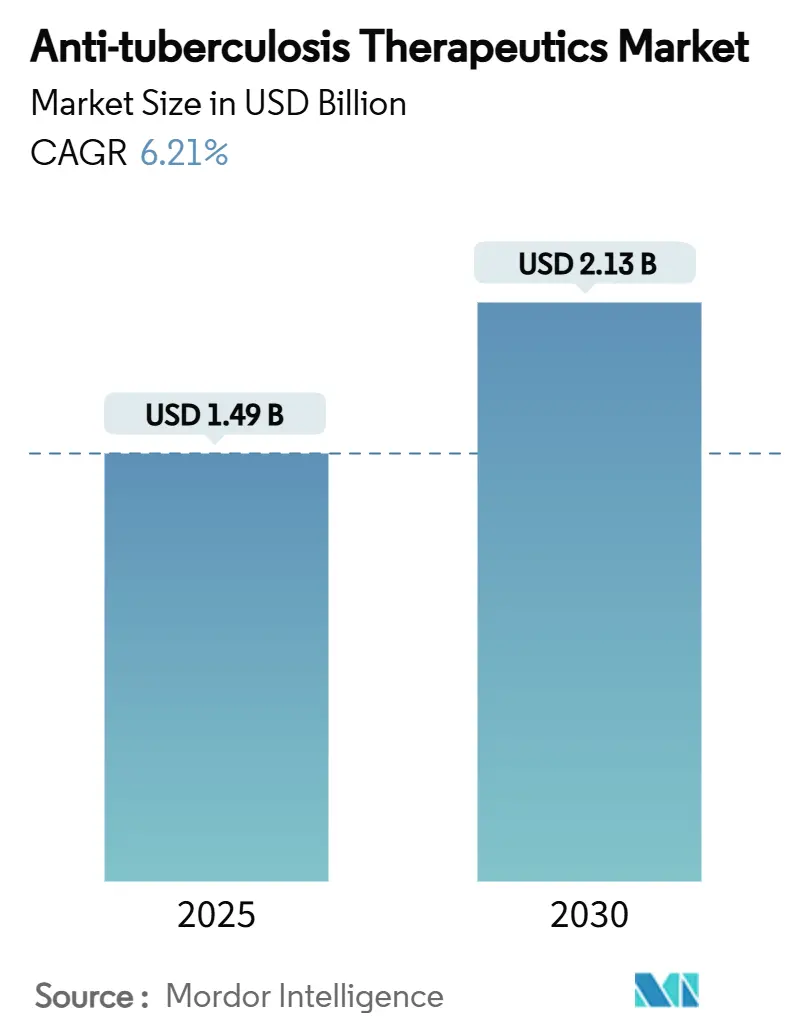

| Размер Рынка (2025) | 1.49 Миллиардов долларов США |

| Размер Рынка (2030) | 2.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противотуберкулезных терапевтических средств от Mordor Intelligence

Размер рынка противотуберкулезных препаратов составил 1,49 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,13 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 6,21%. Укрепление финансирования государственного сектора, рост инфекций с множественной лекарственной устойчивостью и быстрое внедрение более коротких полностью пероральных схем поддерживают устойчивый спрос несмотря на сохраняющиеся нарушения цепочек поставок. Северная Америка сохраняет доминирующую позицию по доходам благодаря установленным стратегическим запасам и системам возмещения расходов, однако расширение закупок в Азиатско-Тихоокеанском регионе - во главе с Национальной программой элиминации туберкулеза Индии и активизированным скринингом в Китае - ускоряет географическую диверсификацию. Динамика классов препаратов смещается в сторону новых агентов, таких как бедаквилин и претоманид, поскольку растет устойчивость к традиционным препаратам первой линии, в то время как цифровые каналы заказа расширяют доступ пациентов в условиях ограниченных ресурсов. Корпоративные стратегии все больше вращаются вокруг стратегических альянсов, которые связывают инновационные молекулы с диагностикой на основе искусственного интеллекта для обеспечения интегрированных медицинских услуг - тенденция, которая помогает снизить фрагментацию и улучшить общую траекторию рынка противотуберкулезных препаратов.

Ключевые выводы отчета

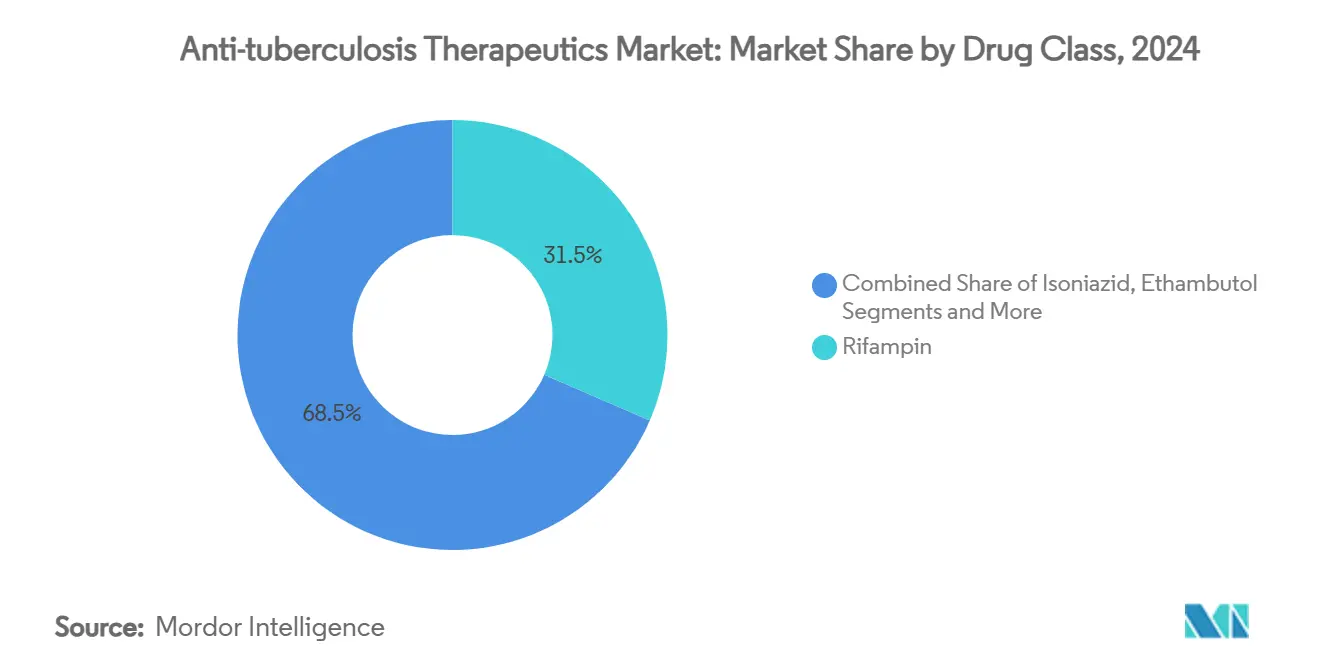

- По классу препаратов рифампин лидировал с 31,51% долей доходов в 2024 году; прогнозируется, что бедаквилин покажет среднегодовой темп роста 13,25% до 2030 года.

- По каналу распространения больничные аптеки заняли 52,32% доли размера рынка противотуберкулезных препаратов в 2024 году, в то время как онлайн-аптеки готовы расширяться со среднегодовым темпом роста 8,61% до 2030 года.

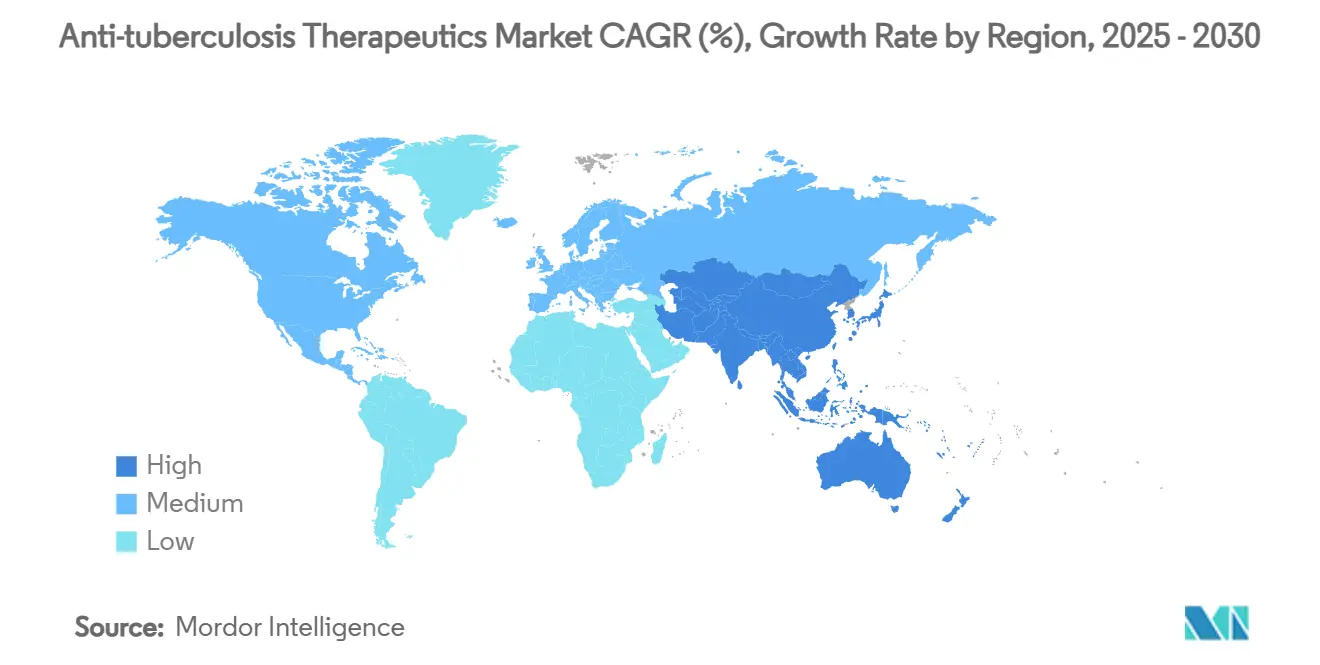

- По географии Северная Америка составила 42,32% доли рынка противотуберкулезных препаратов в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 9,61% между 2025 и 2030 годами.

- По конечному пользователю больницы и клиники держали 45,53% доли размера рынка противотуберкулезных препаратов в 2024 году; некоммерческие организации развиваются со среднегодовым темпом роста 10,15% до 2030 года.

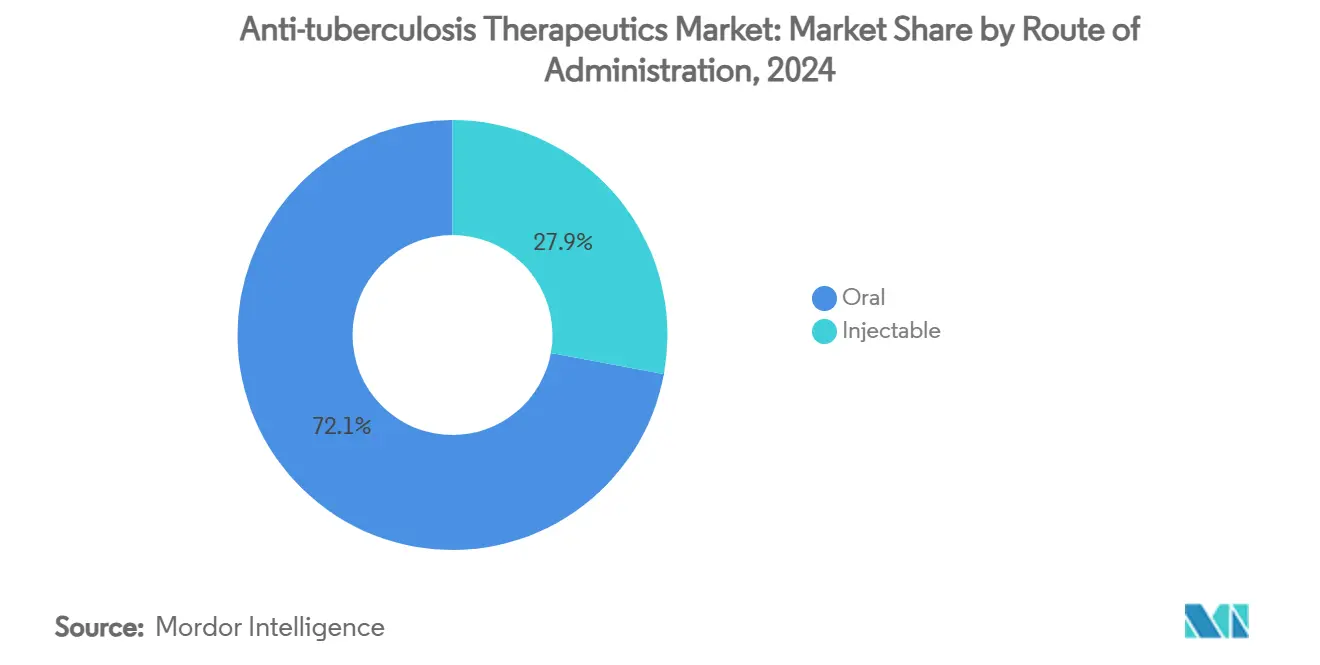

- По способу введения пероральные формы составили 72,12% доли в 2024 году и продолжают показывать среднегодовой темп роста 7,71% до 2030 года.

Тенденции и аналитические данные глобального рынка противотуберкулезных терапевтических средств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность туберкулеза | +1.8% | Наивысшая в Азиатско-Тихоокеанском регионе и Африке | Среднесрочный период (2-4 года) |

| Всплеск заболеваемости штаммами МЛУ и ШЛУ | +2.1% | Восточная Европа и Азия | Долгосрочный период (≥ 4 лет) |

| Импульс финансирования ВОЗ End-TB | +1.2% | Страны с высоким бременем по всему миру | Краткосрочный период (≤ 2 лет) |

| Правительственные инициативы по повышению осведомленности | +0.9% | Ядро Азиатско-Тихоокеанского региона; распространение на Африку и Южную Америку | Среднесрочный период (2-4 года) |

| Прорывы короткокурсовых полностью пероральных схем | +1.5% | Раннее внедрение на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Внедрение скрининга радиологии с применением ИИ | +0.7% | Северная Америка и ЕС; расширение на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность туберкулеза

Мировая заболеваемость достигла 10,8 млн новых случаев в 2023 году, что является наивысшим показателем с момента начала формального мониторинга и превосходит смертность от COVID-19. Индия, Индонезия и Филиппины испытали серьезные пробелы в уведомлениях в годы пандемии, которые теперь трансформируются в интенсифицированную передачу в сообществе. Только Юго-Восточная Азия несет 46% глобальных инфекций - бремя, усугубляемое связанной с бедностью скученностью в быстро урбанизирующихся районах[1]Asian Development Bank, "Pandemic resources and better living conditions are key to tackling tuberculosis," ADB.ORG. В таких условиях накопления случаев повышают спрос на лекарства первой и второй линии, сохраняя объемный рост рынка противотуберкулезных препаратов даже там, где бюджеты здравоохранения остаются ограниченными.

Всплеск заболеваемости штаммами МЛУ и ШЛУ

МЛУ-ТБ составляет примерно 5% всех случаев, но на него приходится до 20% смертности от туберкулеза, а геномное наблюдение показывает, что 28% устойчивых штаммов распространяются от человека к человеку, а не возникают de novo. Восточная Европа и части Африки к югу от Сахары имеют самое высокое в мире бремя МЛУ и ШЛУ, в то время как заболеваемость пре-ШЛУ растет в Азии. Только 44% диагностированных пациентов с МЛУ-ТБ получают адекватную терапию, что подчеркивает острую необходимость в инновациях в разработке препаратов, которые поддерживают рынок противотуберкулезных препаратов ориентированным на новые механизмы действия.

Прорывы короткокурсовых полностью пероральных схем

Одобренные ВОЗ 6-месячные протоколы BPaL/BPaLM сокращают время лечения до 18 месяцев и достигают почти 90% успеха - скачок по сравнению с историческими 52%. Индия одобрила общенациональное использование BPaLM для приблизительно 75 000 пациентов с лекарственно-устойчивой формой в 2024 году. Бразилия и Филиппины воспроизводят крупномасштабное внедрение через узлы взаимного обучения, координируемые TB Alliance, сигнализируя о структурном сдвиге в сторону высокоценных пероральных комбинаций, которые репозиционируют поставщиков компонентов на рынке противотуберкулезных препаратов.

Внедрение скрининга радиологии с применением ИИ

Ультразвук легких с применением ИИ превосходит человеческую интерпретацию на 9 процентных пунктов, обеспечивая 93% чувствительность и 81% специфичность в испытаниях по выявлению. Полевое развертывание Румынией мобильных рентгеновских аппаратов с поддержкой ИИ среди бездомных сообществ иллюстрирует реальную осуществимость. Эти инструменты снижают задержку диагностики в регионах с нехваткой рабочей силы и направляют больше подтвержденных пациентов в терапевтические каналы, эффективно увеличивая адресуемый рынок противотуберкулезных препаратов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты, связанные с лекарственными препаратами | -1.4% | Педиатрические и пожилые группы по всему миру | Среднесрочный период (2-4 года) |

| Высокая стоимость лечения МЛУ/ШЛУ | -1.8% | Страны с низким и средним доходом в Африке и Азии | Долгосрочный период (≥ 4 лет) |

| Длительное лечение и плохая приверженность | -1.1% | Условия ограниченных ресурсов по всему миру | Среднесрочный период (2-4 года) |

| Хрупкость цепочки поставок АФИ (рифапентин) | -0.9% | Северная Америка и Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Побочные эффекты, связанные с лекарственными препаратами

Схемы первой линии вызывают частоту гепатотоксичности до 27% у детей, при этом пиразинамид и изониазид наиболее вовлечены[2]World Journal of Clinical Pediatrics, "Understanding antituberculosis drug-induced hepatotoxicity," WJGNET.COM. Серьезные события, такие как острое повреждение почек, вызванное рифампицином, осложняют ведение пациентов с хронической болезнью почек. Эти проблемы безопасности приводят к переключению схем, которые подрывают приверженность и заставляют инноваторов стремиться к более безопасным формулировкам, включая ранние исследования ректальных суппозиториев при серьезной пищеварительной непереносимости. Постоянные риски токсичности ограничивают темпы внедрения и влияют на потенциал роста рынка противотуберкулезных препаратов.

Высокая стоимость лечения МЛУ/ШЛУ

Медианная стоимость терапии МЛУ-ТБ составляет 5047 долларов США по сравнению с 807 долларами США для случаев, восприимчивых к препаратам, что приводит 29,9% тайских домохозяйств к катастрофическим пороговым значениям расходов. Хотя цены на бедаквилин упали на 55% через Глобальный фонд лекарственных средств, полностью пероральные схемы все еще напрягают бюджеты в странах с ограниченными ресурсами. Высокое личное участие в расходах задерживает своевременное начало лечения и сдерживает рынок противотуберкулезных препаратов в нескольких географических регионах с высоким бременем.

Сегментный анализ

По классу препаратов: новые агенты стимулируют инновации

Размер рынка противотуберкулезных препаратов для рифампина достиг 468 млн долларов США в 2024 году, что составляет 31,51% доли, подтверждая его статус препарата первой линии. Бедаквилин, однако, развивается со среднегодовым темпом роста 13,25%, поскольку клиницисты поворачиваются к схемам, которые противостоят резистентности. Изониазид и этамбутол сохраняют терапевтическую значимость, но сталкиваются с плоскими доходными перспективами из-за насыщения и проблем непереносимости. Претоманид ускоряется благодаря включению в поддержанные ВОЗ протоколы BPaL, в то время как использование фторхинолонов замедляется в ответ на документированные паттерны резистентности. Кандидаты из разработки, такие как TBAJ-876 и ганфеборол, иллюстрируют, как соединения следующего поколения формируют конкурентные иерархии на рынке противотуберкулезных препаратов. ВОЗ насчитывает 28 активных исследуемых агентов, из которых 18 являются новыми химическими сущностями, подчеркивая надежный, но все еще рискованный ландшафт открытий.

Продолжающийся клинический прогресс подчеркивает коммерческую возможность. JNJ-6640 от Johnson & Johnson, ингибитор PurF, демонстрирует потенциал первого в классе. Оценка TBAJ-876 во второй фазе в пяти странах от TB Alliance стремится смягчить растущую резистентность к бедаквилину. По мере созревания данных об эффективности переговоры о ценообразовании с закупочными учреждениями могли бы разблокировать значительные дополнительные объемы, особенно в чувствительных к ценам условиях среднего дохода, где внедрение на рынке противотуберкулезных препаратов исторически отставало от потребности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: некоммерческие организации ускоряют доступ

Больницы и клиники сгенерировали 680 млн долларов США дохода от противотуберкулезных препаратов в 2024 году, что равно 45,53% доли, поддержанной централизованными закупками и диагностикой на месте. Некоммерческие организации, подпитываемые выплатами Глобального фонда и грантами Фонда Гейтса, прогнозируются для роста на 10,15% ежегодно до 2030 года - самый быстрый среди конечных пользователей. Модели государственно-частного взаимодействия, такие как STEPS Кералы и Ni-kshay Mitras Индии, демонстрируют, как филантропические партнеры дополняют доставку последней мили в недообслуженных районах. Частные диагностические центры поддерживают расширение в средних однозначных числах, поскольку передовое молекулярное тестирование расширяет клиентскую базу, в то время как мобильные клиники расширяют охват услуг в зоны конфликтов и кочевые сообщества, углубляя общее проникновение рынка противотуберкулезных препаратов.

Стратегически НПО теперь обладают непропорционально большим влиянием на выбор формуляра, часто настаивая на закупках BPaL/BPaLM, которые благоприятствуют новым агентам. Их финансовое влияние заставляет производителей принимать ступенчатое ценообразование и стимулирует соглашения на основе объема через такие механизмы, как Глобальный фонд лекарственных средств. Для разработчиков индивидуальные программы доступа могут принести репутационные и долевые выгоды, но только если гарантирована безопасность поставок в условиях спорадических дефицитов активных фармацевтических ингредиентов.

По способу введения: пероральное доминирование сохраняется

Пероральные продукты заняли 72,12% глобального дохода в 2024 году и прогнозируются для показа самого быстрого среднегодового темпа роста 7,71%, поддержанного одобрением ВОЗ полностью пероральных шестимесячных курсов. Инъекционные пути обслуживают ниши интенсивной терапии, особенно для инфекций с обширной резистентностью или желудочно-кишечной непереносимости, но их доля сокращается, поскольку клинические руководства отходят от комбинаций на основе аминогликозидов. Инновационные ингаляционные микрочастичные системы и сухопорошковые тройные комбинации претоманида, моксифлоксацина и пиразинамида могут создать гибридный класс введения, который улучшает легочную доставку лекарств, сохраняя при этом простоту приверженности. Такие платформы предлагают рычаги дифференциации для компаний, стремящихся захватить дополнительные доли рынка противотуберкулезных препаратов.

Парентеральная терапия остается незаменимой в сценариях интенсивной терапии, и разработка Бразилией формальных протоколов для критически больных пациентов с туберкулезом указывает на продолжающийся, хотя и ограниченный спрос. Производители, способные поставлять готовые к использованию инъекции или депо длительного действия, могут закрепить специализированные портфели, диверсифицируя риск от конкуренции пероральных препаратов первой линии.

По каналу распространения: цифровая трансформация ускоряется

Больничные аптеки держали 52,32% доли в 2024 году, движимые интегрированной доставкой услуг и контролем формуляра. Онлайн-аптеки, хотя в настоящее время небольшие, растут на 8,61% ежегодно, поскольку изменения поведения эры пандемии сохраняются. Пилот SHOPS Plus в Индии выполнил 866 домашних доставок во время блокировки, доказывая жизнеспособность цифрового выполнения даже там, где проникновение интернета скромное. Общественные аптеки продолжают связывать пациентов с безрецептурным симптоматическим облегчением, но стандартное ведение туберкулеза на розничном уровне остается неровным; пакистанское исследование тайного покупателя зафиксировало соответствующее руководящим принципам ведение только в 37,7% визитов. Правительства поэтому разрабатывают рамки аккредитации, которые могли бы в конечном итоге направить субсидированные объемы рынка противотуберкулезных препаратов через проверенные порталы электронной коммерции.

Для производителей омни-канальные стратегии являются ключевыми. Программы прямой доставки пациентам снижают утечки и могут улучшить фармаконадзор через встроенные цифровые инструменты приверженности. Эти возможности, в сочетании с масштабными закупками из центральных запасов, позволяют поставщикам противостоять волатильности, происходящей от узких мест АФИ, которые периодически влияют на больничные формуляры.

Географический анализ

Северная Америка вносит 42,32% глобального дохода, отражая продвинутую инфраструктуру надзора, страховое возмещение и присутствие резервных запасов для смягчения дефицитов[3]Centers for Disease Control and Prevention, "Notes from the Field: Supply interruptions," CDC.GOV. Толчок региона к элиминации среди населения, рожденного в США, нацелен на заболеваемость ниже 0,4 на 100 000 к 2025 году, подпитывая внедрение профилактических схем рифапентина и высокоспецифичной диагностики. Однако хрупкость цепочки поставок сохраняется: дефицит пероральных препаратов первой линии в Калифорнии в 2023 году побудил к экстренному развертыванию центрального буфера, в то время как Канада боролась с прерываниями рифампина, которые рискуют недообслуживать коренные сообщества. Протоколы смягчения стимулируют стабильные контракты пополнения, которые стабилизируют спрос на рынке противотуберкулезных препаратов.

Азиатско-Тихоокеанский регион является самым быстрорастущим кластером со среднегодовым темпом роста 9,61%. Введение Индией BPaLM для 75 000 пациентов и общественное спонсорство через более чем 82 000 зарегистрированных Ni-kshay Mitras иллюстрируют общественную мобилизацию в масштабе. Пространственно-временное моделирование Китая предвидит локализованный рост смертности к 2030 году без интенсифицированного вмешательства. Индонезия участвует в испытаниях третьей фазы кандидата вакцины M72/AS01E, закрепляя свой статус передового инновационного узла [WHO.INT]. Тяжелая 46% доля инфекций Юго-Восточной Азии плюс неравномерный доступ к здравоохранению делают регион ключевым для будущего расширения рынка противотуберкулезных препаратов.

Европа показывает умеренный рост, но сталкивается с растущей педиатрической заболеваемостью, выросшей на 10% до 38 993 случаев в 29 странах ЕС/ЕЭЗ в 2023 году. Успех лечения остается на уровне 67,9%, далеко ниже 90% цели, в то время как завершение МЛУ составляет 56%, поддерживая скрытый спрос на новые схемы. Румынская помощь с поддержкой ИИ и консорциумы, такие как ERA4TB, иллюстрируют региональные инвестиции в схемы следующего поколения. Рынки Ближнего Востока и Африки формируются высоким бременем лекарственной устойчивости и фрагментированным финансированием, но снижение цен на бедаквилин улучшает доступность. Южная Америка, возглавляемая межминистерским комитетом по элиминации туберкулеза Бразилии, демонстрирует растущие закупки пероральных комбинаций, создавая свежий спрос на рынке противотуберкулезных препаратов.

Конкурентный ландшафт

Рынок противотуберкулезных препаратов остается умеренно фрагментированным, но склоняется к консолидации вокруг инноваторов, способных интегрировать терапию, диагностику и цифровую приверженность. Johnson & Johnson командует лидирующим статусом через бедаквилин, но ослабленное принуждение к патентам в Южной Африке сузило его коридор исключительности и снизило цены до 130 долларов США за курс, подрезанных предложением Lupin в 90 долларов США через Глобальный фонд лекарственных средств. TB Alliance курирует крупнейший независимый портфель, используя финансирование Правительства Австралии для работы узла знаний PeerLINC, который ускоряет развертывание схем по всей Азии.

Безопасность поставок появилась как решающий дифференциатор после дефицитов изониазида и рифампина 2023 года; фирмы с многоисточниковыми контрактами АФИ выиграли экстренные тендеры и укрепили надежность бренда. Биотехнологические участники фокусируются на терапиях, направленных на хозяина, и малых молекулах, нацеленных на PurF или leuRS, полагаясь на стимулы орфанных заболеваний для компенсации риска разработки. Партнерства, связывающие стартапы ИИ-радиологии с разработчиками препаратов, размножаются: Fujirebio и Гейдельбергская университетская больница получили грант GHIT Fund в 6,9 млн долларов США для совместной разработки сопутствующей диагностики, которая могла бы ускорить инициацию лечения.

Конкурентная интенсивность, вероятно, обострится, поскольку генерическая право расширяется после истечения патентов и поскольку правительства используют объединенные закупки для требования более глубоких ценовых уступок. Игроки, способные поддержать ценовую дисциплину надежными данными фармаконадзора и платформами цифровой приверженности, готовы защитить долю, когда закупки сдвигаются от объемных к основанным на результатах метрикам, расширяя их влияние на структуру рынка противотуберкулезных препаратов.

Лидеры индустрии противотуберкулезных терапевтических средств

-

Macleods Pharmaceuticals Ltd

-

Otsuka Pharmaceutical Co. Ltd

-

Sequella, Inc.

-

Lupin Limited

-

Johnson & Johnson (Janssen)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025 года: Правительство Австралии присудило 17 млн австралийских долларов TB Alliance для улучшения клинических исследований и создания узла знаний PeerLINC, поддерживающего развертывание схемы BPaL/M.

- Февраль 2025 года: Глобальный фонд лекарственных средств партнерства Stop TB объявил о 54% снижении цены на бедаквилин, поставляемый Lupin и Macleods, снизив стоимость до 90 долларов США за курс лечения.

Объем глобального отчета по рынку противотуберкулезных терапевтических средств

Согласно объему отчета, туберкулез (ТБ) - это заболевание, поражающее население во всем мире. Хотя туберкулез является излечимым заболеванием, он остается одной из наиболее распространенных причин смерти среди взрослых, особенно в развивающихся экономиках. Рынок противотуберкулезных терапевтических средств сегментирован по классу препаратов (изониазид, рифампин, этамбутол, пиразинамид, фторхинолоны, бедаквилин, аминогликозиды, тиоамиды, циклические пептиды и другие классы препаратов), конечному пользователю (больницы и клиники, правительственные агентства, некоммерческие организации и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Изониазид |

| Рифампин |

| Этамбутол |

| Пиразинамид |

| Фторхинолоны |

| Бедаквилин |

| Претоманид |

| Деламанид |

| Аминогликозиды |

| Тиоамиды |

| Циклические пептиды |

| Другие классы препаратов |

| Больницы и клиники |

| Некоммерческие организации |

| Частные диагностические центры |

| Другие |

| Пероральный |

| Инъекционный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Другие (каналы НПО и пожертвований, государственные закупки и программы DOTS) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу препаратов | Изониазид | |

| Рифампин | ||

| Этамбутол | ||

| Пиразинамид | ||

| Фторхинолоны | ||

| Бедаквилин | ||

| Претоманид | ||

| Деламанид | ||

| Аминогликозиды | ||

| Тиоамиды | ||

| Циклические пептиды | ||

| Другие классы препаратов | ||

| По конечному пользователю | Больницы и клиники | |

| Некоммерческие организации | ||

| Частные диагностические центры | ||

| Другие | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Другие (каналы НПО и пожертвований, государственные закупки и программы DOTS) | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка противотуберкулезных препаратов?

Размер рынка противотуберкулезных препаратов достиг 1,49 млрд долларов США в 2025 году и прогнозируется для роста до 2,13 млрд долларов США к 2030 году.

Какой регион лидирует по доходам?

Северная Америка держала 42,32% глобального дохода в 2024 году, поддержанная сильными закупками и стратегическими запасами препаратов.

Почему новые агенты, такие как бедаквилин, набирают популярность?

Бедаквилин поддерживает одобренные ВОЗ шестимесячные полностью пероральные схемы, которые обеспечивают почти 90% успеха против лекарственно-устойчивого туберкулеза, стимулируя среднегодовой темп роста 13,25% для этого класса.

Как цифровая трансформация влияет на распространение?

Онлайн-аптеки расширяются со среднегодовым темпом роста 8,61%, поскольку пилоты электронных аптек доказывают эффективность в поддержании непрерывности лечения, особенно во время нарушений системы здравоохранения.

Какие факторы ограничивают рост рынка?

Ключевые ограничения включают высокие затраты на схемы МЛУ/ШЛУ, побочные реакции на лекарства и периодические дефициты активных ингредиентов, которые нарушают постоянные поставки.

Последнее обновление страницы: