Объем и доля рынка препаратов пенициллина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.72 Миллиардов долларов США |

| Размер Рынка (2030) | 12.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.21% CAGR |

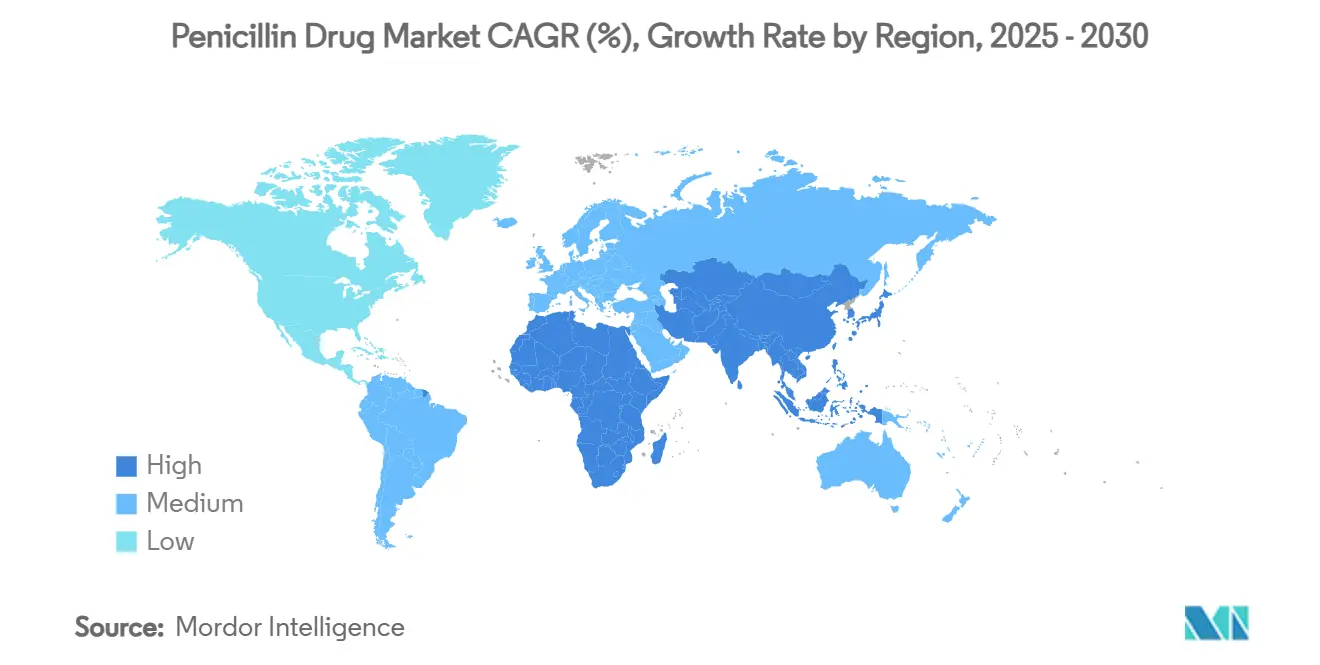

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов пенициллина от Mordor Intelligence

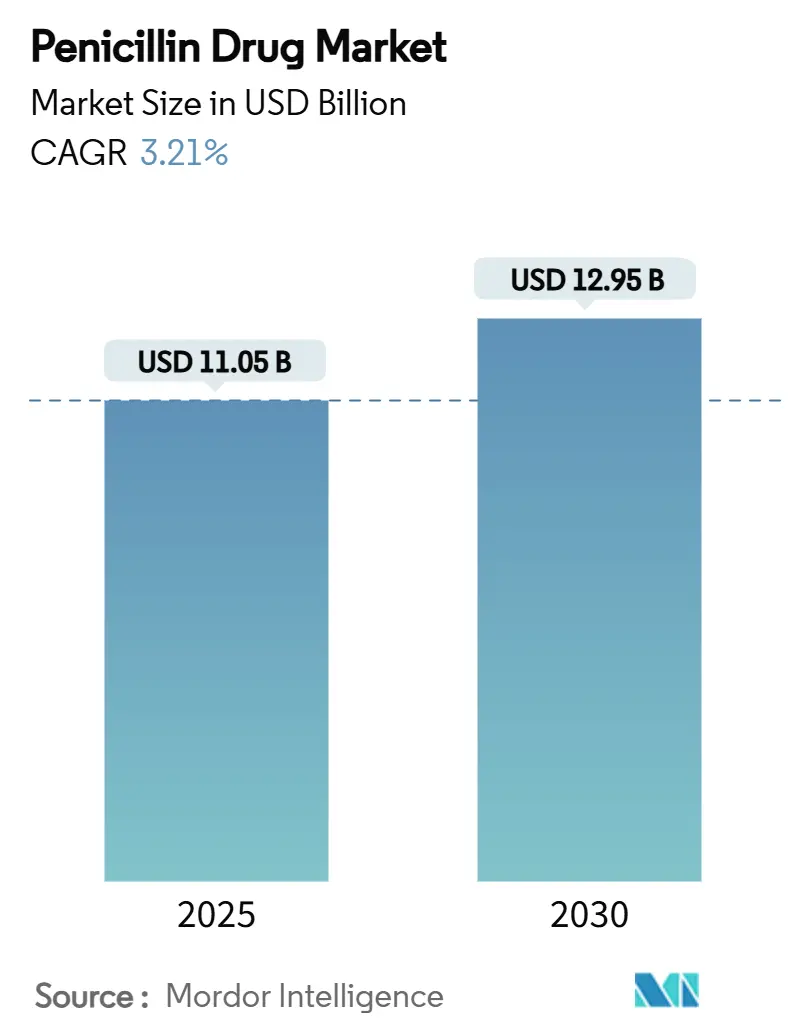

Объем рынка препаратов пенициллина оценивается в 11,05 млрд долларов США в 2025 году и, как ожидается, достигнет 12,95 млрд долларов США к 2030 году при среднегодовом темпе роста 3,21% в течение прогнозного периода (2025-2030).

Эта умеренная, но стабильная траектория отражает зрелость пенициллина как основополагающего антибиотика, одновременно сигнализируя о новых возможностях, созданных инновациями ингибиторов β-лактамаз, отечественными программами активных фармацевтических ингредиентов (АФИ) и растущим спросом на узкоспектральные препараты, ориентированным на рациональное использование. Рост лекарственно-устойчивых грамположительных инфекций, возрождение ферментационных мощностей в Азиатско-Тихоокеанском регионе и генетическая инженерия штаммов с использованием ИИ дополнительно формируют конкурентную динамику. Производители локализуют цепочки поставок для компенсации концентрации китайских АФИ, больницы ужесточают контроль формуляров в отношении препаратов первой линии, а интернет-аптеки захватывают дополнительные розничные объемы. В совокупности эти факторы, как ожидается, сохранят устойчивый путь роста рынка препаратов пенициллина даже при стабилизации более широких объемов антибиотиков.

Ключевые выводы отчета

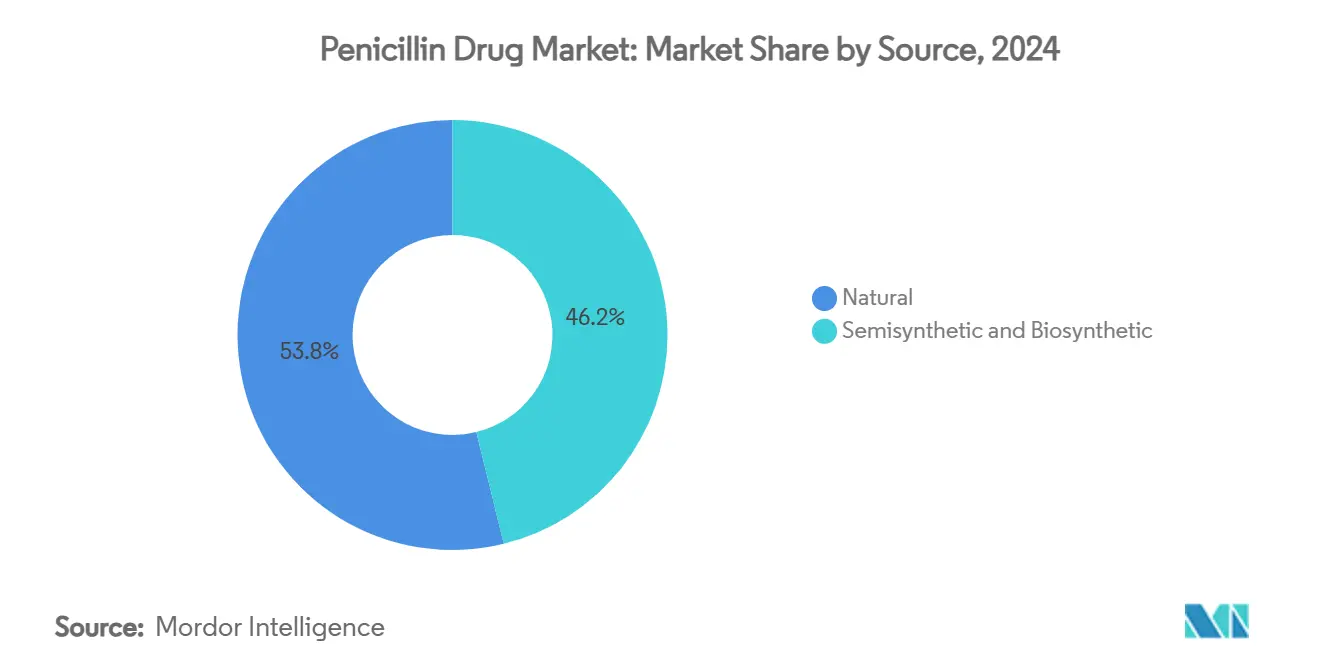

- По источнику природные пенициллины лидировали с долей 53,83% рынка препаратов пенициллина в 2024 году, в то время как полусинтетические и биосинтетические варианты развиваются со среднегодовым темпом роста 6,68% до 2030 года.

- По способу введения пероральные формы составили 41,27% объема рынка препаратов пенициллина в 2024 году и расширяются со среднегодовым темпом роста 6,11% до 2030 года.

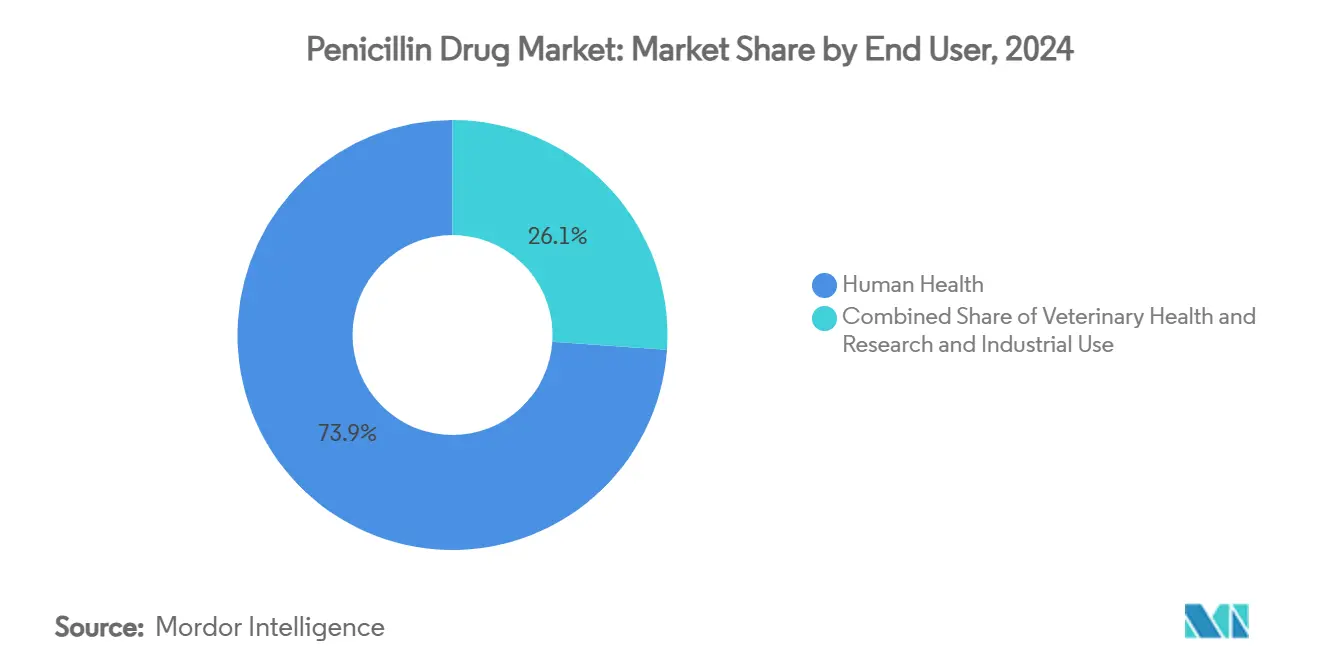

- По конечному потребителю здравоохранение человека заняло долю 73,91% объема рынка препаратов пенициллина в 2024 году; ветеринарные применения демонстрируют самый высокий среднегодовой темп роста 8,23% до 2030 года.

- По каналу распространения больничные аптеки сохранили долю 47,64% объема рынка препаратов пенициллина в 2024 году, в то время как интернет-аптеки растут со среднегодовым темпом роста 7,65%.

- По географии Северная Америка занимала 37,64% доли рынка препаратов пенициллина в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 5,25% до 2030 года.

Тенденции и аналитика мирового рынка препаратов пенициллина

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости лекарственно-устойчивыми грамположительными инфекциями | +0.8% | Глобально с более высокой распространенностью в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Ускоренные инвестиции в НИОКР комбинаций ингибиторов β-лактамаз | +0.6% | Глобально, сконцентрировано на развитых рынках | Долгосрочный (≥ 4 лет) |

| Государственные стимулы для отечественного производства АФИ | +0.7% | Основа Азиатско-Тихоокеанского региона, распространение на развивающиеся рынки | Среднесрочный (2-4 года) |

| Переход к рациональному использованию узкоспектральных антибиотиков | +0.4% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Рост ветеринарного использования в коммерческом животноводстве | +0.5% | Глобально, особенно сельскохозяйственные регионы | Краткосрочный (≤ 2 лет) |

| Генетическая инженерия штаммов на основе ИИ, повышающая эффективность ферментации | +0.3% | Глобально, лидируют биотехнологические центры | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости лекарственно-устойчивыми грамположительными инфекциями

Системы здравоохранения по всему миру сталкиваются с всплеском метициллин-резистентных штаммов стафилококка и карбапенем-резистентных штаммов ацинетобактера, что приводит к возобновлению зависимости от узкоспектральных пенициллинов в сочетании с целевой диагностикой. ВОЗ классифицирует несколько природных пенициллинов как препараты группы 'Доступ', поощряя врачей отдавать предпочтение им перед более широкими альтернативами, которые ускоряют развитие резистентности.[1]Nhu Ngoc Nguyen et al., "WHO AWaRe classification and antibiotic stewardship," MDPI, mdpi.com Данные наблюдения подчеркивают, что Staphylococcus borealis демонстрирует резистентность к пенициллину в трети изолятов - находка, которая катализирует исследования комбинированной терапии и усиливает спрос на установленные препараты, которые остаются эффективными при правильном применении. Больницы поэтому расширяют использование панелей тестирования чувствительности к пенициллину и интегрируют быструю молекулярную диагностику для точной настройки назначений - тенденция, которая, как ожидается, будет поддерживать стабильные объемы в среднесрочной перспективе.

Ускоренные инвестиции в НИОКР комбинаций ингибиторов β-лактамаз

Фармацевтические конвейеры все больше заполняются парами ингибиторов β-лактамаз, которые восстанавливают эффективность пенициллина против резистентных фенотипов. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило сульбактам-дурлобактам для лечения инфекций ацинетобактера в 2023 году, продемонстрировав заметно более низкую нефротоксичность по сравнению с колистином.[2]Emma Chiarelli et al., "Sulbactam-durlobactam approval for Acinetobacter," Taylor & Francis, tandfonline.com Тройные режимы, сочетающие меропенем, авибактам и блокаторы металло-β-лактамаз нового поколения, сообщают о благоприятных результатах фазы II, расширяя возможности для случаев множественной лекарственной устойчивости. Инновации в устройствах также заметны: контейнер DUPLEX для пиперациллин-тазобактама получил одобрение в апреле 2025 года, сократив время подготовки у постели больного и ограничив случаи загрязнения. Такие клинические и технические достижения, вероятно, поддержат премиальную ценовую мощь для передовых полусинтетических пенициллинов, существенно способствуя росту рынка препаратов пенициллина.

Государственные стимулы для отечественного производства АФИ

Индия, Япония и несколько европейских экономик направляют субсидии в инфраструктуру ферментации пенициллина G для снижения сильной зависимости от китайского импорта. Программа стимулирования производства Индии выделила 15 000 крор индийских рупий на мощности по производству основных лекарственных средств, запустив комплекс пенициллина G мощностью 15 000 тонн, который заработал в апреле 2024 года. Sandoz реализует модернизацию своего австрийского центра на сумму 200 млн евро при поддержке государства в размере 50 млн евро, обеспечивая глобальную конкурентоспособность единственной в Европе сквозной сети пенициллина. Эти проекты снижают премии за риски поставок, сокращают сроки поставки и повышают местную занятость, совместно подталкивая расширение рынка препаратов пенициллина вверх.

Переход к рациональному использованию узкоспектральных антибиотиков

Регуляторы и больничные комитеты по рациональному использованию позиционируют природные пенициллины как препараты первой линии для определенных показаний с целью сдерживания неразборчивого использования широкого спектра. Обновленные рамки AWaRe и реформы возмещения в ЕС и Южной Корее стимулируют врачей выбирать узкоспектральные препараты для чувствительных патогенов, напрямую увеличивая объемный спрос на бензилпенициллин и феноксиметилпенициллин. Электронные оповещения о назначениях, связанные с панелями управления использованием противомикробных препаратов, усиливают соблюдение, а страховщики начинают связывать бонусы возмещения с метриками использования узкого спектра. Эти политические рычаги совместно расширяют адресную популяцию пациентов для терапий пенициллином.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Распространение ESBL и карбапенем-резистентных патогенов | −0.5% | Глобально с острым воздействием в больницах | Краткосрочный (≤ 2 лет) |

| Волатильные цепочки поставок АФИ, сконцентрированные в Китае | −0.4% | Глобально, особенно Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Строгое ценовое регулирование на рынках США и ЕС | −0.3% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Ограниченное принятие инициатив по снятию маркировки аллергии на пенициллин | −0.2% | Глобально, медленнее на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Распространение ESBL и карбапенем-резистентных патогенов

Клоны высокого риска, такие как Klebsiella pneumoniae ST307, демонстрируют уровни резистентности, превышающие 85% к цефалоспоринам третьего поколения и 60% к карбапенемам, напрямую угрожая эффективности β-лактамов.[3]Roja Rahdar et al., "Klebsiella pneumoniae ST307 resistance," BMC Infectious Diseases, bmcinfectiousdiseases.biomedcentral.com Карбапенем-резистентный ацинетобактер достиг критического приоритета в списке ВОЗ с перекрестной классовой резистентностью, которая подрывает как пенициллины, так и передовые цефалоспорины. Эскалация сложности лечения увеличивает больничные расходы, сужает терапевтические возможности и подпитывает склонность к резервным антибиотикам, которые обходят пенициллин, совместно ослабляя рыночный импульс в острой медицинской помощи.

Волатильные цепочки поставок АФИ, сконцентрированные в Китае

Китай производил 44,5% мировых АФИ антибиотиков; волатильность экспорта, связанная с нормированием энергии, экологическими ограничениями и новыми законами о борьбе со шпионажем, вызвала эпизодические дефициты бензатин-бензилпенициллина в Австралии и Бициллина в США. Регуляторы прибегли к экстренным отказам от импорта для эквивалентов, не одобренных FDA, подчеркивая структурную хрупкость. Проекты диверсификации в Индии и Европе в конечном итоге ослабят давление, но временные рамки наращивания и фазы регуляторной валидации налагают временный тормоз роста.

Сегментный анализ

По источнику: природные пенициллины закрепляют спрос, в то время как полусинтетические варианты ускоряются

Природные пенициллины составили 53,83% доли рынка препаратов пенициллина в 2024 году, подтверждая их продолжающееся первенство в эмпирической терапии стрептококковых и сифилитических инфекций. Их зрелые знания ферментации, низкая себестоимость производства и включение в списки основных лекарственных средств поддерживают устойчивые базовые объемы. Полусинтетические классы аминопенициллинов, антипсевдомонадных препаратов и комбинаций ингибиторов β-лактамаз масштабируются со среднегодовым темпом роста 6,68%, движимые растущими моделями резистентности и больничным спросом на более широкое покрытие. Прирост объема рынка препаратов пенициллина в полусинтетической когорте дополнительно ускоряется новыми одобрениями, такими как сульбактам-дурлобактам, и улучшениями формулировки, такими как система готовых к использованию DUPLEX.

В конкурентном плане полусинтетические конвейеры привлекают непропорциональное финансирование НИОКР, поскольку инкрементальные расширения спектра обеспечивают более высокие возмещаемые цены, чем устаревшие природные. Программа PLI Индии предлагает стимул 10% для химико-синтетических маршрутов против 20% для ферментации, подталкивая производителей к модернизации биологических мощностей, а не исключительно к переходу на синтетические АФИ. Прорывы в геномном редактировании Penicillium обещают улучшения выхода, которые могли бы поднять производство природного пенициллина при сохранении экономической привлекательности, критичной для тендерных рынков стран с низким доходом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: пероральные формы стимулируют соблюдение режима и объемное потребление

Пероральные препараты представляли 41,27% объема рынка препаратов пенициллина в 2024 году и развиваются с самым высоким среднегодовым темпом роста 6,11%, поддерживаемые моделями амбулаторной помощи, удобством детской дозировки и более высокой приверженностью пациентов. Комбинации амоксициллин-клавулановая кислота остаются среди ведущих глобальных рецептов с расширенными спектральными опциями, нацеленными на распространенные респираторные патогены. Прирост доли рынка препаратов пенициллина в пероральных форматах отражает стратегии плательщиков, которые стимулируют раннюю выписку и домашнюю терапию для сдерживания расходов на госпитализацию.

Парентеральные препараты сохраняют важность для тяжелых инфекций и хирургической профилактики, но растут медленнее из-за сложности введения. Больницы принимают протоколы рационального использования под руководством фармацевтов, которые обеспечивают безопасную замену цефазолина и природных пенициллинов у пациентов с маркировкой аллергии на пенициллин, по существу расширяя парентеральный спрос при снижении зависимости от более дорогих карбапенемов. Инновации в устройствах, примером которых служит DUPLEX, минимизируют ошибки подготовки и поддерживают компаундирование точно в срок, умеренно компенсируя разницу в росте с пероральными продуктами.

По конечному потребителю: здравоохранение человека доминирует, в то время как ветеринарные назначения опережают

Здравоохранение человека поглотило 73,91% потребления пенициллина в 2024 году, поддерживаемое укоренившимися клиническими руководящими принципами для стрептококкового фарингита, сифилиса и стоматологической профилактики. Прирост объема рынка препаратов пенициллина в терапии человека также отражает инициативы по снятию маркировки: клинические алгоритмы, такие как PEN-FAST, показывают, что до 95% маркированных пациентов переносят β-лактамы, расширяя подходящую когорту для узкоспектральных режимов.

Хотя и меньший, ветеринарный спрос прогнозируется для регистрации среднегодового темпа роста 8,23%, поскольку животноводческие отрасли модернизируются в Азии и Латинской Америке. Директивы только по рецепту в США и Европе усилили ветеринарный надзор, а не подавили объемы, поощряя точное дозирование и смещая продажи от магазинов сельскохозяйственных принадлежностей к профессиональным каналам. Промышленные и исследовательские применения остаются нишевыми, но выигрывают от контрактов разработки штаммов на основе ИИ и академических грантов, сосредоточенных на борьбе с устойчивостью к противомикробным препаратам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: больничные аптеки лидируют, в то время как цифровая выдача набирает обороты

Больничные аптеки удерживали долю 47,64% объема рынка препаратов пенициллина в 2024 году благодаря высоким объемам хирургической профилактики и потребностям дозирования в критической медицине. Внутренние программы рационального использования и управление формулярами усиливают централизованные закупки, фиксируя предсказуемые отгрузки для инъекционных форматов. Интернет-аптеки, однако, обеспечивают среднегодовой темп роста 7,65%, обслуживая последующее наблюдение хронических инфекций, дистанционное пополнение рецептов и верифицированные ветеринарные заказы, все это питается нормализацией телемедицины после пандемии.

Розничные аптеки дополняют цифровой рост локализованной доступностью запасов, однако ценовая прозрачность и скидки на почтовые заказы размывают посещаемость. Специализированные дистрибьюторы, охватывающие исследовательские лаборатории и промышленные ферментеры, работают в рамках долгосрочных контрактов, привязанных к академическим календарям и биопроцессным кампаниям. Во всех каналах ускоренный путь приоритетного рассмотрения FDA, сокращающий времена одобрения до всего двух месяцев, обещает более быстрое развертывание переформулированных пенициллинов, ужесточая петлю обратной связи между инновациями и коммерциализацией.

Географический анализ

Северная Америка генерировала самые высокие региональные доходы, захватив 37,64% доли рынка препаратов пенициллина в 2024 году благодаря сложным системам возмещения, широко распространенному тестированию чувствительности и надежным мандатам рационального использования противомикробных препаратов. Больницы в США поддерживают высокое потребление на душу населения, движимое хирургическими объемами, в то время как всеобщая страховка Канады благоприятствует генерическим узкоспектральным препаратам. Трансграничная торговля с Мексикой снабжает чувствительные к затратам сегменты и поддерживает стратегии ближнего шоринга, которые смягчают риски импорта АФИ из Азии.

Европа следует с укоренившимися рецептурными рамками и государственным финансированием модернизации антибиотиков. Модернизация австрийского производственного центра Sandoz на сумму 200 млн евро обеспечивает континентальные поставки и позиционирует блок как развивающегося экспортера готовых формулировок. Гармонизированная маркировочная инициатива Европейского агентства по лекарственным средствам поощряет выбор узкого спектра, поддерживая стабильность объемов даже при том, что общее использование противомикробных препаратов стремится снизиться на 30% к 2030 году.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый региональный рост со среднегодовым темпом роста 5,25%, стимулируемый перезапуском пенициллина G в Индии, финансируемым PLI, и расширяющимся внутренним спросом Китая на фоне 40 одобрений инновационных препаратов в 2023 году. Япония противостоит потере глобальной доли, вновь открывая законсервированные заводы АФИ для диверсификации от китайской зависимости, в то время как многоуровневая ценовая модель Южной Кореи повышает доступ к препаратам расширенного спектра. Дефициты бензатин-бензилпенициллина в Австралии иллюстрируют хрупкость импортной зависимости, стимулируя законодательные дебаты о суверенном производстве.

Латинская Америка, Ближний Восток и Африка сочетают растущее бремя инфекционных заболеваний с постепенным улучшением проникновения медицинского страхования. Тендерные закупки благоприятствуют низкозатратным природным препаратам, хотя волатильность поставок и валютная волатильность сдерживают рост объемов. Проекты многосторонних банков развития, нацеленные на инфраструктуру здравоохранения, ожидается, откроют дополнительный спрос, однако поглощение будет зависеть от преодоления ограничений холодовой цепи и образования назначающих врачей.

Конкурентная среда

Рынок препаратов пенициллина демонстрирует среднюю концентрацию. Pfizer, GSK и Merck используют вертикально интегрированные мощности и портфолио брендовых дженериков для обеспечения институциональных контрактов. Модернизация завода инъекционных препаратов Pfizer в Мельбурне на сумму 150 млн долларов США подчеркивает приверженность региональной устойчивости поставок и планируется к началу производства в 2026 году. GSK поддерживает установленные бренды амоксициллин-клавулановой кислоты в более чем 100 странах, в то время как Merck сотрудничает с биотехнологическими стартапами для совместной разработки новых ингибиторов β-лактамаз.

Индийские игроки быстро поднимаются. Комплекс пенициллина G компании Aurobindo стоимостью 2 400 крор индийских рупий добавляет мощность 15 000 тонн, позиционируя компанию как стратегического поставщика как на внутренний, так и на экспортные рынки. Sun Pharma и Cipla готовятся использовать окно патентного обрыва в размере 63,7 млрд долларов США между 2025 и 2029 годами, запуская сложные дженерики, которые включают пенициллины расширенного спектра. Европейские производители Fresenius Kabi и B. Braun дифференцируются через системы доставки готовых к использованию и технологии упаковки с длительным сроком хранения.

Конкурентная динамика все больше вращается вокруг безопасности поставок и цифровой трансформации. Фирмы, развертывающие ИИ для оптимизации параметров ферментации и предиктивного обслуживания, снижают производственные затраты и сокращают сбои партий. Географическая диверсификация источников АФИ и инструменты видимости логистики в реальном времени смягчают задержки отгрузки и качественные риски, становясь решающими факторами в тендерных наградах и контрактах групповых закупочных организаций (GPO).

Лидеры индустрии препаратов пенициллина

-

Pfizer Inc.

-

Novartis AG

-

GSK plc

-

Lupin Limited

-

Sanofi SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025 г.: B. Braun Medical Inc. получила одобрение FDA на пиперациллин и тазобактам для инъекций в системе доставки лекарств DUPLEX, контейнере готовом к активации, предназначенном для повышения эффективности и снижения рисков загрязнения в больничных условиях.

- Март 2025 г.: Государственный совет Китая издал всеобъемлющие мнения о реформировании регулирования лекарств и медицинских устройств для содействия высококачественному развитию фармацевтической промышленности, устанавливая усовершенствованные регулятивные рамки для инновационных лекарств, включая пенициллин к 2027 году.

- Апрель 2024 г.: Aurobindo Pharma ввела в эксплуатацию свой производственный объект пенициллина-G стоимостью 2 400 крор индийских рупий в Какинада, Андхра-Прадеш, с производственной мощностью 15 000 тонн в год, отмечая возвращение Индии к отечественному производству пенициллина после трех десятилетий в рамках схемы PLI.

- Март 2024 г.: Sandoz открыл новый завод по производству антибиотиков в Австрии, значительно увеличив мощности для жизненно важных лекарств, включая пенициллин, как часть инвестиций в размере 200 млн евро в объект Кундль.

Область применения отчета по мировому рынку препаратов пенициллина

Согласно области применения отчета, пенициллин относится к классу антибиотиков, используемых в качестве лекарственного средства для лечения и профилактики бактериальных инфекций и заболеваний. Пенициллин активен против нескольких типов бактерий, включая Streptococcus pneumonia, Listeria, Neisseria gonorrhea, Clostridium, Peptococcus и Peptostreptococcus. Большинство пенициллинов, используемых в терапии, химически синтезированы из пенициллинов, которые производятся природным путем.

Рынок препаратов пенициллина сегментирован по источнику (природный, полусинтетический и биосинтез (аминопенициллин, антипсевдомонадный пенициллин, ингибитор бета-лактамаз и пенициллиназо-устойчивый пенициллин), способу введения (пероральный и парентеральный), спектру активности (узкий спектр, широкий спектр и расширенный спектр), каналу распространения (больничные аптеки, розничные аптеки, интернет-аптеки и другие каналы распространения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Природный | |

| Полусинтетический и биосинтетический | Аминопенициллин |

| Антипсевдомонадный пенициллин | |

| Комбинации ингибиторов β-лактамаз | |

| Пенициллиназо-устойчивый пенициллин |

| Пероральный |

| Парентеральный |

| Здравоохранение человека |

| Ветеринарное здравоохранение |

| Исследовательское и промышленное использование |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Другие каналы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По источнику | Природный | |

| Полусинтетический и биосинтетический | Аминопенициллин | |

| Антипсевдомонадный пенициллин | ||

| Комбинации ингибиторов β-лактамаз | ||

| Пенициллиназо-устойчивый пенициллин | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| По конечному потребителю | Здравоохранение человека | |

| Ветеринарное здравоохранение | ||

| Исследовательское и промышленное использование | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| Другие каналы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков размер рынка препаратов пенициллина в 2025 году и насколько быстро он растет?

Размер рынка препаратов пенициллина достиг 11,05 млрд долларов США в 2025 году и, как прогнозируется, покажет среднегодовой темп роста 3,21% до 2030 года.

Какой сегмент источника лидирует по доходам?

Природные пенициллины остаются крупнейшим источником, удерживая долю 53,83% в 2024 году, несмотря на более быстрый рост полусинтетических вариантов.

Какой канал распространения расширяется быстрее всего?

Интернет-аптеки являются самым быстрорастущим каналом, развиваясь со среднегодовым темпом роста 7,65%, поскольку ускоряется принятие цифрового здравоохранения.

Почему Азиатско-Тихоокеанский регион является регионом высокого роста?

Государственные стимулы для отечественных заводов АФИ и расширение доступа к здравоохранению поддерживают среднегодовой темп роста 5,25%, самый высокий в мире.

Как компании решают риски цепочки поставок?

Производители локализуют производство АФИ, диверсифицируют поставки за пределы Китая и внедряют процессные средства управления на основе ИИ для повышения устойчивости.

Какое недавнее одобрение формирует больничный спрос?

Одобрение FDA пиперациллин-тазобактама в готовом к активации контейнере DUPLEX стимулирует более быстрое принятие в условиях острой медицинской помощи.

Последнее обновление страницы: