Размер и доля фармацевтического рынка Дании

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

| Размер Рынка (2025) | 4.05 Миллиардов долларов США |

| Размер Рынка (2030) | 4.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.28% CAGR |

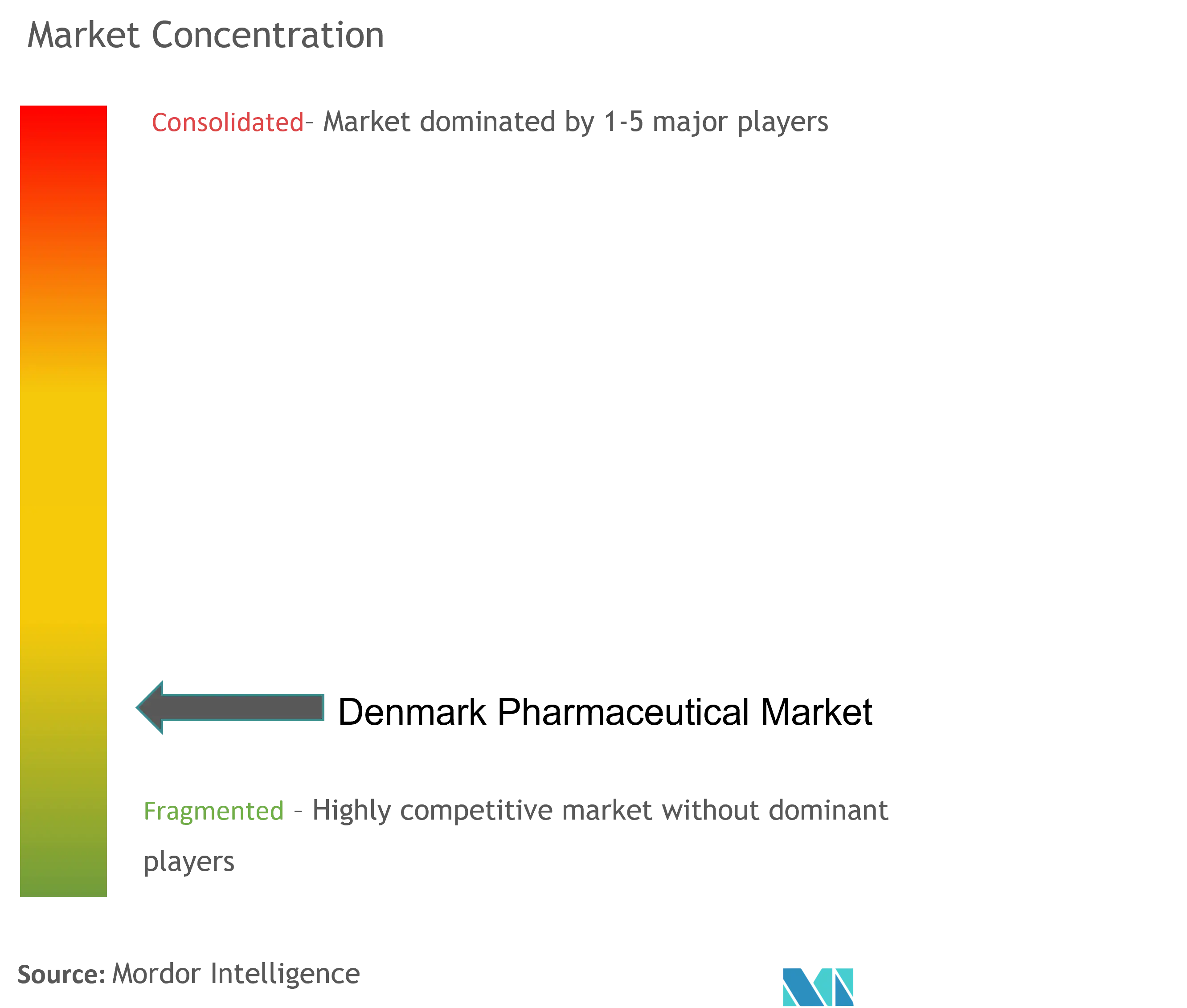

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ фармацевтического рынка Дании компанией Mordor Intelligence

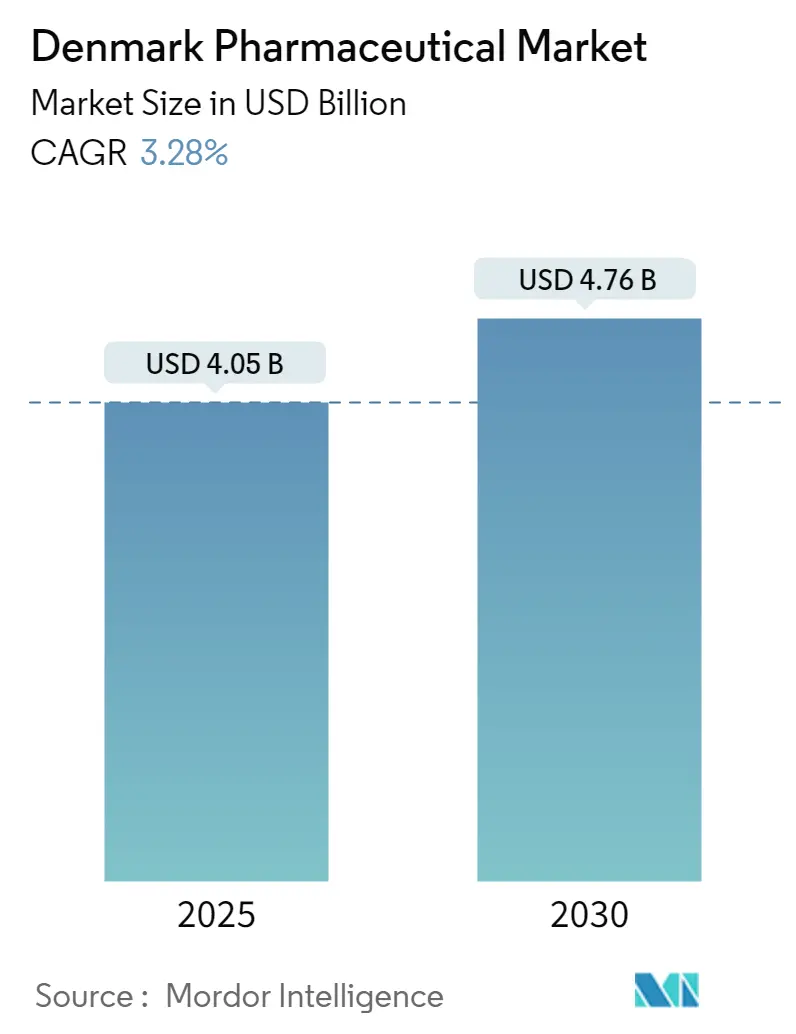

Размер фармацевтического рынка Дании составляет 4,05 млрд долл. США в 2025 году и, по прогнозам, достигнет 4,76 млрд долл. США к 2030 году при среднегодовом темпе роста 3,28%. Устойчивый внутренний спрос на терапию хронических заболеваний в сочетании с активным ростом экспорта обеспечивает стабильное расширение выручки фармацевтического рынка Дании, поскольку создание стоимости смещается к активам, основанным на интеллектуальной собственности, а не к крупносерийному производству. Чрезмерно высокая оценка Novo Nordisk усиливает системную важность, побуждая регуляторы балансировать стимулы для инноваций с макропруденциальным надзором. Данные реальной практики, получаемые из общенациональной инфраструктуры электронного здравоохранения, ускоряют время выхода на рынок современных видов терапии, в то время как трансграничное сотрудничество в Медикон-Вэлли поддерживает кадровый пул высокой плотности. Инвестиции в мощности по производству биоаналогов диверсифицируют производственную базу фармацевтического рынка Дании, однако зависимость цепочки поставок от импортируемых активных ингредиентов остается структурной уязвимостью.

Ключевые выводы отчета

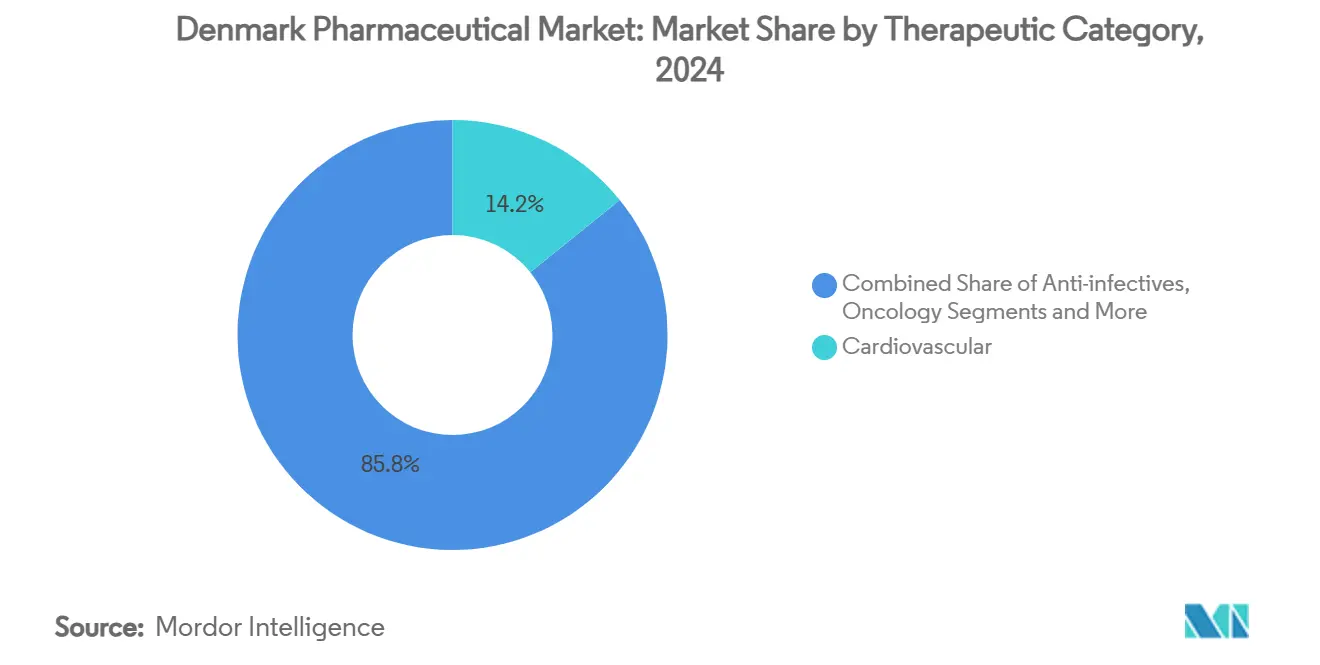

- По терапевтическим категориям сердечно-сосудистые препараты лидировали с 14,26% доли фармацевтического рынка Дании в 2024 году; прогнозируется расширение онкологии среднегодовыми темпами 4,30% до 2030 года.

- По типу лекарственных средств рецептурные препараты доминировали с долей 86,58% размера фармацевтического рынка Дании в 2024 году, тогда как безрецептурные препараты готовы расти среднегодовыми темпами 3,87% до 2030 года.

- По лекарственным формам таблетки занимали 52,15% размера фармацевтического рынка Дании в 2024 году, в то время как инъекционные препараты демонстрируют самые быстрые прогнозируемые среднегодовые темпы роста 4,03%.

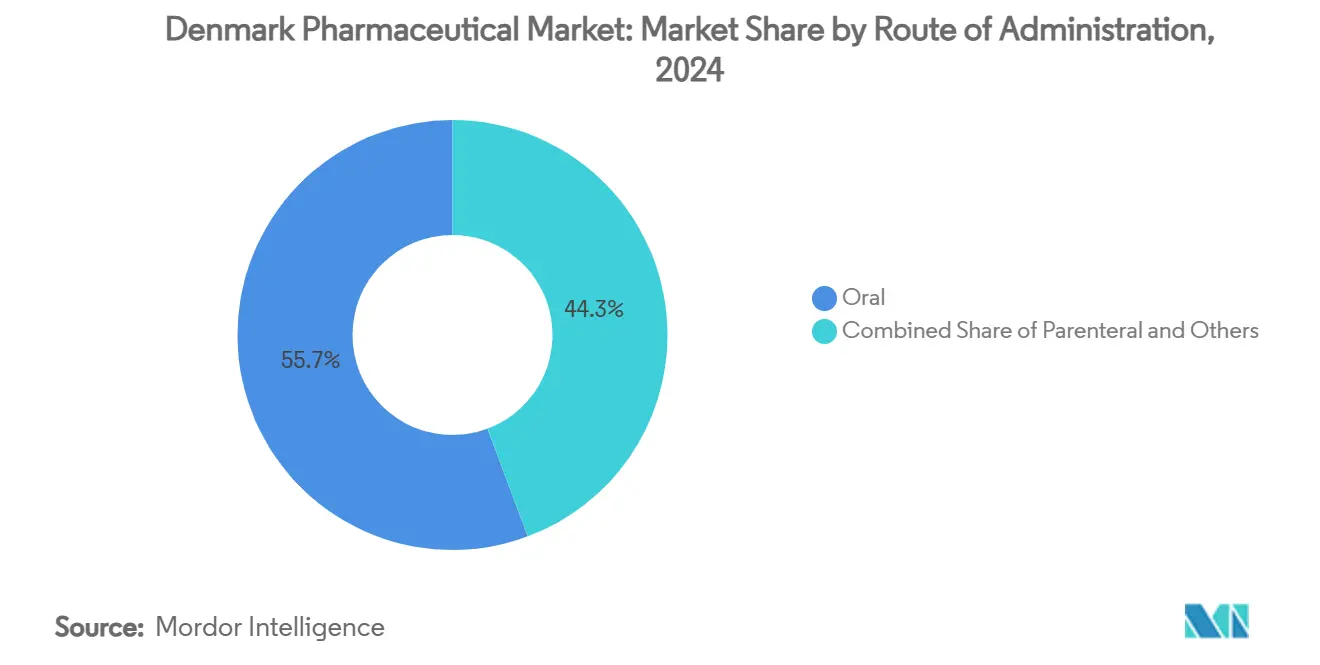

- По способу введения пероральные препараты составляли 55,76% доли фармацевтического рынка Дании в 2024 году, но парентеральное введение продвигается среднегодовыми темпами 3,82%.

- По каналу дистрибуции больничные аптеки захватили 47,19% долю выручки в 2024 году; прогнозируется рост интернет-аптек среднегодовыми темпами 4,25% до 2030 года.

Тенденции и аналитические данные фармацевтического рынка Дании

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодовых темпов роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Рост инвестиций в НИОКР в биофармацевтике | +0.8% | Дания, распространение на Северный регион | Долгосрочный (≥ 4 лет) |

| Растущая распространенность хронических заболеваний и старение населения | +0.6% | Национальный, концентрация в городах | Среднесрочный (2-4 года) |

| Государственные стимулы для инновационных кластеров наук о жизни | +0.4% | Медикон-Вэлли, Большой Копенгаген | Среднесрочный (2-4 года) |

| Расширение производственных мощностей по производству биоаналогов | +0.5% | Национальный, ориентация на экспорт | Долгосрочный (≥ 4 лет) |

| Интеграция цифрового здравоохранения для приверженности и сопутствующих услуг | +0.3% | Национальный, раннее внедрение системы | Краткосрочный (≤ 2 лет) |

| Стратегия ЕС по гармонизации ускоренных одобрений EMA | +0.2% | В масштабе ЕС, Дания как первопроходец | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост инвестиций в НИОКР в биофармацевтике

Отраслевые НИОКР теперь поглощают примерно 60% от общих исследовательских расходов Дании, продвигая фармацевтический рынок Дании к созданию стоимости, основанному на открытиях. Фонд Novo Nordisk финансирует почти четверть частных исследований, сокращая циклы принятия решений, но повышая концентрационный риск [1]Novo Nordisk Foundation, "Annual Impact Report 2023," novonordiskfonden.dk. Программа наращивания мощностей по производству АФИ на 80 млрд долл. США ускоряет масштабирование, в то время как 94 млн долл. США венчурного финансирования пероральных биопрепаратов сигнализирует о доверии инвесторов за пределами действующих игроков. Государственная политика в области наук о жизни выделяет 100 млн датских крон ежегодно для удвоения экспорта к 2030 году, закрепляя долгосрочный рост. Регулятивные песочницы, которые узаконивают данные реальной практики, сокращают сроки одобрения для передовых лекарственных препаратов терапии, укрепляя преимущество Дании как первопроходца.

Растущая распространенность хронических заболеваний и старение населения

Демографическое старение усиливает спрос на препараты для лечения диабета, ожирения и сердечно-сосудистых заболеваний, закрепляя динамику выручки на фармацевтическом рынке Дании. Данные исследования SELECT расширяют показания для ГПП-1, стимулируя внедрение в кардиометаболических когортах. Использование семаглутида не по назначению снизилось с 33% до 13% между 2022 и 2024 годами по мере ужесточения клинического управления. Расходы общей практики достигли 10,5 млрд датских крон в рамках бюджета здравоохранения в 266 млрд датских крон, указывая на напряжение ресурсов от хронической помощи. Общенациональные регистры лекарственных средств обеспечивают прецизионную эпидемиологию, которая питает конвейеры разработки лекарств. Цифровые рецепты и пациентские порталы закрывают пробелы в приверженности, генерируя петли данных, которые дополнительно формируют дизайн продукта.

Государственные стимулы для инновационных кластеров наук о жизни

Схема лицензирования "красной дорожки" сокращает время получения одобрения, привлекая новые мощности на фармацевтический рынок Дании. Альянс Медикон-Вэлли гармонизирует датско-шведские исследования, сокращая избыточность и усиливая общую инфраструктуру. Более 40 стартапов в области микробиома Большого Копенгагена используют уникальные биобанки для ускорения клинической валидации. Налоговый кредит на НИОКР 2025 года снижает эффективные затраты на инновации до 25%. Фонд Lundbeck нацелен на стратегические датские позиции собственности в пяти-восьми компаниях здравоохранения, обеспечивая терпеливый капитал для науки с длинными циклами. Кластерные эффекты теперь поддерживают 153 000 рабочих мест в науках о жизни, усиливая мультипликативные воздействия по смежным отраслям.

Расширение производственных мощностей по производству биоаналогов

Экспертиза в ферментации и строгие регуляторы позиционируют Данию как выбор с низким риском для масштабирования биоаналогов, как раз когда ключевые биопрепараты сталкиваются с истечением патентов. Продажа активов Xellia на 185 млн долл. США компании Hikma подтверждает глобальный аппетит к качеству датского производства. Sandoz зафиксировал 9% европейский рост, поддерживаемый датскими узлами поставок. Северные производители преследуют объекты с нулевым углеродным следом, дифференцируя свои предложения в тендерах, которые теперь оценивают углеродные метрики. Предложение квалифицированной рабочей силы поддерживает расширение, хотя инфляция заработной платы возникает, поскольку Novo Nordisk поглощает технические таланты в масштабе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодовых темпов роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость инновационных видов терапии, ограничивающая возмещение | -0.4% | Национальный, распространение цен ЕС | Среднесрочный (2-4 года) |

| Строгие переговоры по ценовым лимитам с Датским советом по лекарственным средствам | -0.3% | Национальный | Краткосрочный (≤ 2 лет) |

| Нехватка талантов в передовом производстве клеточной и генной терапии | -0.2% | Национальный, биотехнологические хабы | Долгосрочный (≥ 4 лет) |

| Зависимость цепочки поставок от импортируемых АФИ | -0.3% | Национальный, связь с ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость инновационных видов терапии, ограничивающая возмещение

Препараты ГПП-1 потребляли 18% региональных бюджетов на лекарства в 2024 году, напрягая запас средств плательщиков. Новая оценка на основе QALY добавляет прозрачность, но оставляет неявные пороги экономической эффективности, питая неопределенность цены запуска. Novo Nordisk сократил месячную прейскурантную цену Ozempic до 125 долл. США в ходе переговоров, иллюстрируя пределы рычагов даже для лидеров рынка. Предлагаемая трехлетняя программа конфиденциальных скидок может задержать доступ пациентов, пока детали отрабатываются. Педиатрическое возмещение составляет 60% с первой кроны, в то время как взрослые не получают поддержки до превышения 1075 датских крон, создавая дебаты о справедливости. Лимиты возмещения пилотной программы каннабиса иллюстрируют избирательное расширение субсидий, а не широкое ослабление бюджета.

Строгие переговоры по ценовым лимитам с Датским советом по лекарственным средствам

Годовой потолок 1,5% с 2008 года заставляет реальную ценовую эрозию, принуждая фирмы преследовать ниши высокой стоимости. Новые разрешения на отпуск нелицензированных продуктов облегчают кризисы нехватки, но добавляют бюрократию, которую более мелкие участники могут счесть запретительной. Назначение активных веществ изучается и может ускорить внедрение генериков, но остаются проблемы безопасности. Антимонопольное расследование, подчеркнутое выводами о чрезмерном ценообразовании на окситоцин, подчеркивает агрессивный аппетит к правоприменению. Реформы Закона об аптеках разделяют рецептурные и розничные маржи, побуждая к пересмотру экономики каналов.

Сегментный анализ

По терапевтическим категориям: лидерство сердечно-сосудистых препаратов обеспечивает стабильность

Сердечно-сосудистые препараты генерировали наибольшую долю фармацевтического рынка Дании в 2024 году с долей 14,26% и сохранят лидерство по мере старения демографии. Онкология вносит самые быстрые среднегодовые темпы роста 4,30%, добавляя 0,09 млрд долл. США дополнительной выручки к 2030 году. Многослойные программы скрининга рисков, такие как исследование DANCAVAS, повышают раннее выявление, расширяя пулы подходящих пациентов. Динамика слияний и поглощений, подчеркнутая покупкой Cardior компанией Novo Nordisk за 1,112 млрд долл. США, показывает, что действующие игроки укрепляют сердечно-сосудистую глубину. Объем противоинфекционных препаратов остается актуальным через ферментационный оплот Xellia, в то время как гастроэнтерология исследует модальности стимуляции нервов, которые могли бы сбросить парадигмы лечения.

Категории второго эшелона, включая респираторные и противодиабетические, выигрывают от цифрового мониторинга ингаляторов и исследований пероральных форм ГПП-1 соответственно. Руководство по безопасности EMA продвигает непрерывные мониторы глюкозы в стандартные диабетические исследования, ужесточая сердечно-сосудистые конечные точки и повышая затраты на генерацию данных. Терапевтическая диверсификация хеджирует против риска единой франшизы, присущего фармацевтическому рынку Дании, учитывая вес Novo Nordisk.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу лекарственных средств: доминирование рецептурных препаратов сталкивается с импульсом безрецептурных

Рецептурные линии внесли 86,58% выручки 2024 года, отражая пути лечения под руководством специалистов, встроенные в систему здравоохранения Дании. Фармацевтическая отрасль Дании использует сильные отношения с плательщиками для обеспечения внедрения в формуляры, однако патентные скалы бросают вызов брендированным продуктам. Безрецептурные продукты расширяются среднегодовыми темпами 3,87% на тенденциях самолечения и удобстве электронной коммерции. Назначение активных веществ дополнительно наклонило бы рецепты к генерикам, размывая премии брендов. Истечение эксклюзивности Trintellix в 2026 году давит на Lundbeck сосредоточиться на управлении жизненным циклом Rexulti. Категории рецептурных каннабиноидов созревают после перехода пилотной программы 2026 года, питая как рецептурные, так и безрецептурные сегменты.

По лекарственным формам: инновации в инъекционных препаратах опережают таблетки

Таблетки сохраняют 52,15% долю выручки благодаря простоте введения, однако инъекционные препараты увеличиваются среднегодовыми темпами 4,03% благодаря биопрепаратам. Большеобъемные подкожные форматы набирают тягу; систематический обзор конвейера выявил 182 кандидата на поздней стадии разработки. Расширение Novo Nordisk в Хиллерёде подчеркивает липкость, обусловленную устройствами, в хронических видах терапии. Инновации пероральных биопрепаратов, финансируемые Orbis, могли бы размыть долю парентеральных, если преграды биодоступности упадут. Векторы генной терапии продвигают специализированные решения флаконов и холодовой цепи, добавляя сложность в стратегию рецептуры на фармацевтическом рынке Дании.

По способу введения: предпочтение перорального встречает инновации парентерального

Пероральные продукты командовали долей 55,76%, но среднегодовые темпы роста парентерального введения 3,82% выравниваются с ростом биопрепаратов. Сделочная активность, такая как партнерство Novo Nordisk на 2,2 млрд долл. США по таблеткам для ожирения, иллюстрирует преследование пероральных альтернатив инъекциям. Трансдермальные исследования расширяются, хотя регулятивное доказательство остается длительным. Ингаляционные пути захватывают нишевые респираторные портфели, поддерживаемые интегрированной цифровой спирометрией, которая подтверждает соблюдение дозы. Данные приверженности в режиме реального времени питают переговоры по контрактам на основе стоимости, углубляя вовлечение плательщиков по способам введения.

По каналу дистрибуции: доминирование больниц сталкивается с цифровой дизрупцией

Больничные аптеки контролировали 47,19% продаж 2024 года, отражая централизованный отпуск специализированных препаратов. Онлайн-каналы добавят наибольшую абсолютную выручку до 2030 года, поскольку электронные рецепты интегрируются с национальной аутентификацией удостоверения личности. Поправки к закону об аптеках позволяют больницам продавать напрямую пациентам, усиливая конкуренцию с розничными сетями. Интероперабельность общей карты лекарств сокращает дублирование, улучшая безопасность и обеспечивая омниканальное исполнение. Трансграничные электронные аптеки в рамках ЕЭЗ расширяют выбор, однако все еще должны получать физические рецепты, сдерживая прирост удобства.

Географический анализ

Экспорт фармацевтики достиг 24% торговли товарами Дании в 2024 году, хотя две трети физического выпуска происходят за рубежом через мерчантинг, выравнивая прибыли с интеллектуальной собственностью, домицилированной на фармацевтическом рынке Дании [2]IMF Staff, "Article IV Consultation Denmark 2024," imf.org. Медикон-Вэлли составляет более 60% скандинавских фармацевтических рабочих мест, используя трансграничные исследовательские синергии и общую инфраструктуру. Специализация Большого Копенгагена на микробиоме привлекает капитал с глубокими активами биобанка. Национальная интеграция электронного здравоохранения обеспечивает общенациональный сбор доказательств реальной практики, укрепляя преимущества набора в клинические исследования.

Северные министры сотрудничают в поставке лекарств для смягчения уязвимостей малого рынка, включая совместные тендеры на критические препараты. Периоды председательства в ЕС позволяют Дании отпечатывать пациент-центричные элементы политики в континентальное законодательство, формируя пути быстрого трека, которые выгодны ее отечественным инноваторам. Зависимость от экспорта повышает чувствительность к торговой политике; любой сдвиг в закупках США или Китая может отразиться через ВВП Дании, учитывая вес Novo Nordisk. Нейтральные к поставкам модели мерчантинга смягчают тарифное воздействие, но не репутационные или регулятивные сдвиги.

Конкурентная среда

Капитализация Novo Nordisk превышает ВВП Дании, иллюстрируя экстраординарную концентрацию на фармацевтическом рынке Дании. Датское управление по конкуренции увеличивает наблюдение, что подтверждается ценовыми делами против поставщиков среднего звена. Специализированные чемпионы, такие как LEO Pharma, ALK-Abelló и H. Lundbeck, преследуют глубокую терапевтическую фокусировку, чтобы избежать лобовых столкновений с диабетическим гигантом. Ferring масштабирует возможности генной терапии через северные объекты, в то время как Xellia капитализирует на комплексных нишах ферментации противоинфекционных препаратов [3]Ferring Communications, "Gene Therapy Supply Chain," ferring.com .

Венчурное финансирование поддерживает новых участников; Orbis и Pharmacosmos являются примерами стартапов, расширяющихся за пределы наследственных оплотов. Партнерства цифрового здравоохранения возникают как дифференциаторы; открытие, поддерживаемое ИИ, сокращает циклы идентификации мишеней, в то время как приложения приверженности объединяются с высокоценными инъекциями.

Стратегические расширения включают завод редких заболеваний стоимостью 1,2 млрд долл. США в Оденсе и центр контроля качества стоимостью 400 млн долл. США, показывая выравнивание реинвестиций Novo Nordisk с национальными приоритетами. Увольнения в LEO Pharma подчеркивают сдерживание затрат в условиях дерматологической конкуренции. Японские и индийские фирмы углубляют опоры через датские дочерние компании и поглощения, усиливая разнообразие цепочки поставок.

Лидеры фармацевтической отрасли Дании

-

Novo Nordisk A/S

-

Leo Pharma A/S

-

H. Lundbeck A/S

-

Orifarm Group A/S

-

ALK-Abelló Nordic A / S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2022: Navamedic запускает Eroxon® безрецептурный гель для лечения эректильной дисфункции в Дании.

- Март 2025: DanCann Pharma обеспечивает эксклюзивные права на технологию доставки ZYNDIKATE® компании Tetra Pharm в Дании.

- Декабрь 2024: Novo Nordisk выделяет 8,5 млрд датских крон на производственную площадку редких заболеваний в Оденсе.

- Август 2023: Mellozzan (мелатонин) дебютирует в Дании и Норвегии через Medice.

Охват отчета по фармацевтическому рынку Дании

Согласно охвату данного отчета, фармацевтические препараты относятся к рецептурным и безрецептурным лекарствам. Человек может купить эти лекарства с рецептом врача или без него. Отчет также охватывает углубленный анализ качественных и количественных данных. Датский фармацевтический рынок сегментирован по классам АТС/терапевтическим (кровь и кроветворные органы, сердечно-сосудистая система, дерматологические, желудочно-кишечная система и метаболизм, нервная система, дыхательная система и другие классы), типу лекарств (брендированные и генерические) и типу рецепта (рецептурные препараты (Rx) и безрецептурные препараты). Отчет предлагает стоимость (долл. США) для всех вышеуказанных сегментов.

| Противоинфекционные |

| Сердечно-сосудистые |

| Желудочно-кишечные |

| Противодиабетические |

| Респираторные |

| Онкология |

| Прочие |

| Рецептурные препараты | Брендированные |

| Генерики | |

| Безрецептурные препараты |

| Таблетки |

| Капсулы |

| Инъекционные препараты |

| Прочие (наружные, пластыри и т.д.) |

| Пероральный |

| Парентеральный |

| Прочие (ингаляционный, трансдермальный) |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| По терапевтическим категориям | Противоинфекционные | |

| Сердечно-сосудистые | ||

| Желудочно-кишечные | ||

| Противодиабетические | ||

| Респираторные | ||

| Онкология | ||

| Прочие | ||

| По типу лекарственных средств | Рецептурные препараты | Брендированные |

| Генерики | ||

| Безрецептурные препараты | ||

| По лекарственным формам | Таблетки | |

| Капсулы | ||

| Инъекционные препараты | ||

| Прочие (наружные, пластыри и т.д.) | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Прочие (ингаляционный, трансдермальный) | ||

| По каналу дистрибуции | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков размер фармацевтического рынка Дании?

Ожидается, что размер фармацевтического рынка Дании достигнет 4,05 млрд долл. США в 2025 году и будет расти среднегодовыми темпами 3,28% до 4,76 млрд долл. США к 2030 году.

Какие каналы дистрибуции набирают наибольшую тягу до 2030 года?

Ожидается, что интернет-аптеки продемонстрируют среднегодовые темпы роста 4,25%, поскольку электронные рецепты интегрируются с национальной системой удостоверения личности Дании и ускоряется внедрение потребителями.

Кто являются ключевыми игроками на фармацевтическом рынке Дании?

Novo Nordisk A/S, Leo Pharma A/S, H. Lundbeck A/S, Orifarm Group A/S и ALK-Abelló Nordic A / S являются основными компаниями, работающими на фармацевтическом рынке Дании.

Какая терапевтическая категория вносит наибольшую долю в продажи датских лекарств?

Сердечно-сосудистые препараты держат 14,26% продаж 2024 года, обусловленные стареющим населением и расширенными усилиями по скринингу.

Последнее обновление страницы: