Размер и доля рынка стерилизации стоматологического оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.67 Миллиардов долларов США |

| Размер Рынка (2030) | 2.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стерилизации стоматологического оборудования от Mordor Intelligence

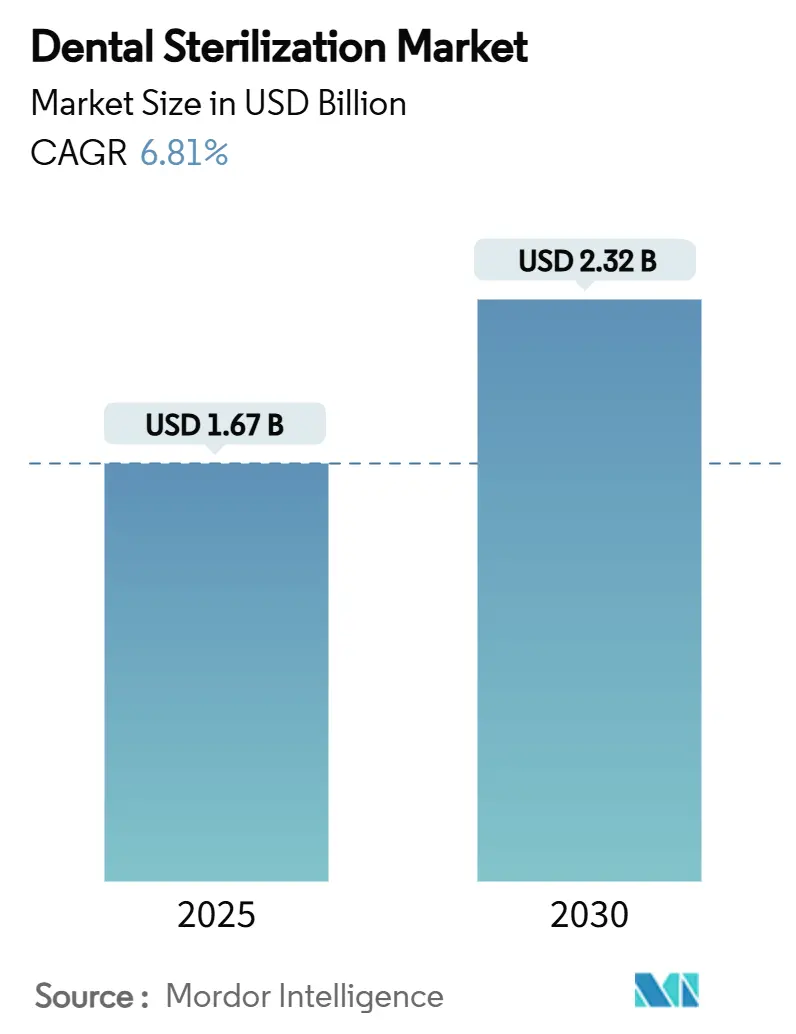

Размер рынка стерилизации стоматологического оборудования оценивается в 1,67 млрд долларов США в 2025 году и ожидается достижение 2,32 млрд долларов США к 2030 году с CAGR 6,81% в прогнозном периоде (2025-2030). Расширение обусловлено ужесточением норм инфекционного контроля, расширением внедрения цифровых рабочих процессов, повышающих ожидания оборачиваемости инструментов, и постоянными технологическими обновлениями, соответствующими экологическим целям и безопасности персонала. Северная Америка занимает 38,16% доли выручки в 2024 году благодаря хорошо налаженным системам возмещения и раннему внедрению умных автоклавов. Азиатско-Тихоокеанский регион, развивающийся с CAGR 8,39%, быстро сокращает разрыв в инфраструктуре стерилизации на фоне стареющего населения и расширенного покрытия стоматологического страхования.[1]Источник: Rakhee Patel, Jennifer Gallagher, "Healthy Ageing and Oral Health," Nature, nature.com Инструменты остаются краеугольным камнем выручки, однако растущая зависимость от одноразовых расходных материалов и принадлежностей меняет модели закупок и повышает потоки повторяющихся доходов. Системы водородно-пероксидной плазмы переходят из нишевых в основные, поскольку они обрабатывают термочувствительные устройства без выбросов оксида этилена. Конкурентная интенсивность умеренная и изменчивая; признанные поставщики сокращают портфели для концентрации на высокомаржинальных нишах, в то время как инноваторы среднего уровня ориентируются на облачные стерилизаторы, синхронизирующиеся с платформами управления практикой.

Ключевые выводы отчета

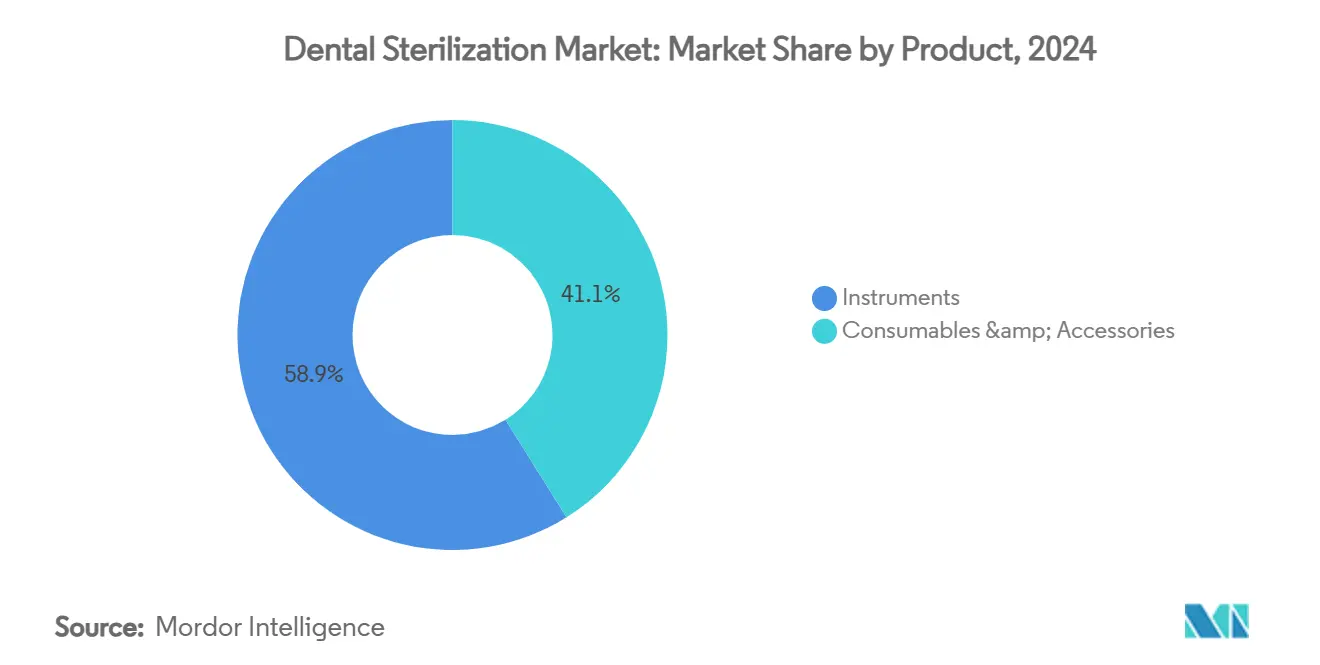

- По типу продукта инструменты составили 58,86% доли рынка стерилизации стоматологического оборудования в 2024 году, в то время как расходные материалы и принадлежности расширяются с CAGR 7,92% до 2030 года.

- По методу стерилизации системы тепла и пара лидировали с 45,12% долей выручки в 2024 году; прогнозируется рост блоков водородно-пероксидной плазмы с CAGR 7,83% в 2025-2030 годах.

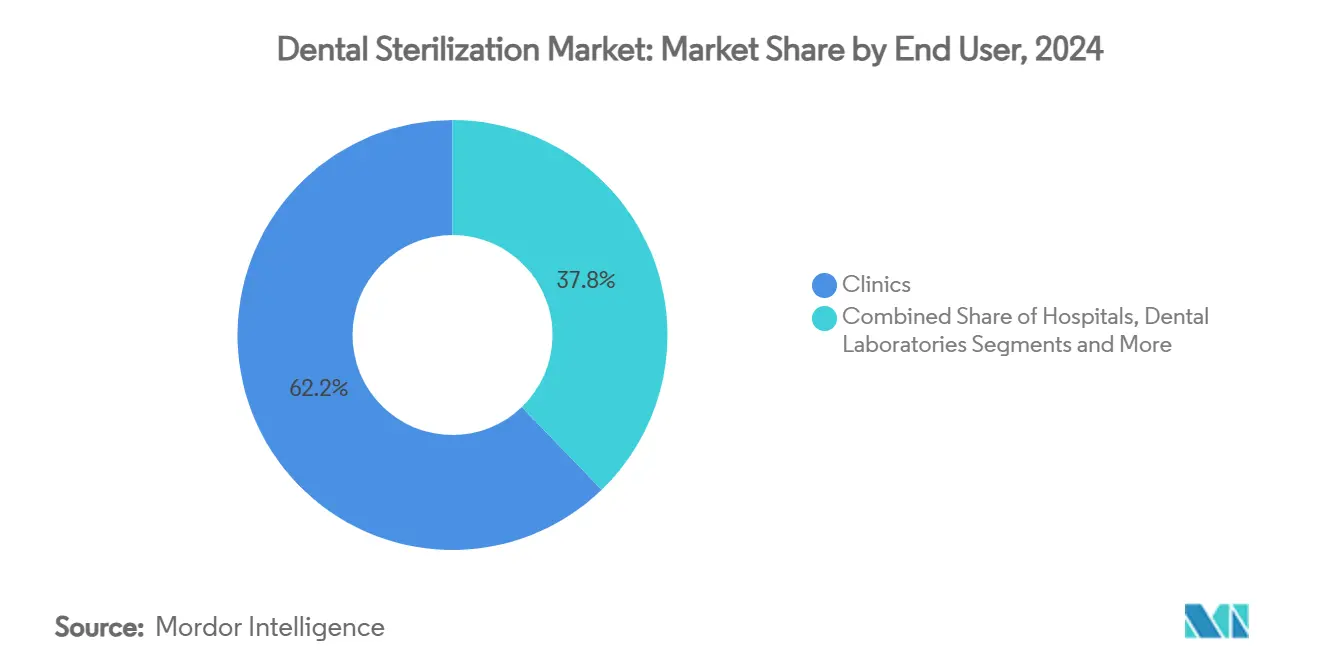

- По конечному пользователю клиники генерировали 62,16% размера рынка стерилизации стоматологического оборудования в 2024 году, в то время как стоматологические лаборатории идут к CAGR 8,18% к 2030 году.

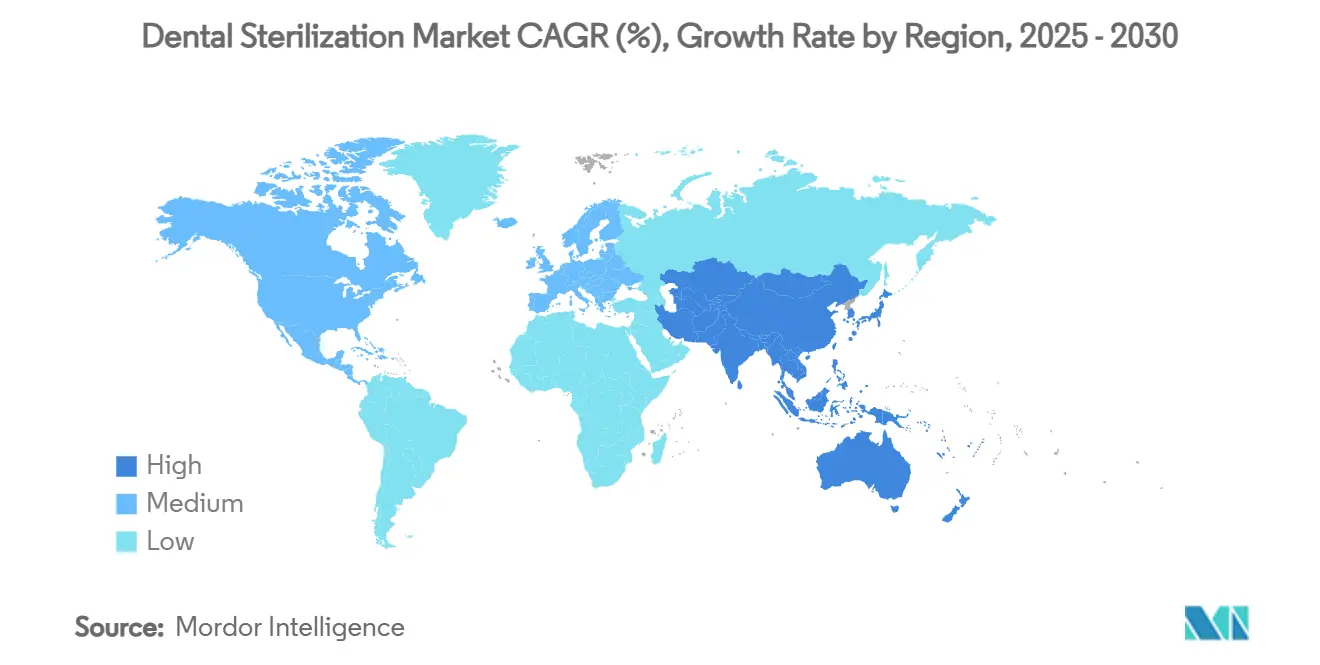

- По географии Северная Америка захватила 38,16% мирового дохода в 2024 году; Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный CAGR 8,39% до 2030 года.

Тенденции и инсайты мирового рынка стерилизации стоматологического оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность стоматологических заболеваний | +1.2% | Глобально, с большим влиянием в Азиатско-Тихоокеанском регионе и развивающихся рынках | Среднесрочный период (2-4 года) |

| Рост процедур косметической стоматологии | +0.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Увеличение объема стоматологических операций | +1.0% | Глобально, обусловлено демографией стареющего населения | Долгосрочный период (≥ 4 лет) |

| Ужесточение норм и рекомендаций инфекционного контроля | +1.5% | Глобально, с немедленным влиянием на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Рабочий процесс CAD/CAM у кресла, создающий спрос на быструю переработку | +0.9% | Северная Америка и Европа, с распространением в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Внедрение IoT-оснащенных "умных" автоклавов многоклиническими сетями | +0.7% | Северная Америка и Европа, раннее внедрение в городских районах Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность стоматологических заболеваний

Приблизительно 280 миллионов пожилых людей испытали стоматологические расстройства в 2024 году, и бремя смещает модели стерилизации, поскольку клиницисты обрабатывают сложные многовизитные случаи, которые эскалируют циклы оборачиваемости инструментов. Стратегия здоровья полости рта Всемирной организации здравоохранения повышает обязательства по предотвращению инфекций, побуждая клиники приобретать стерилизаторы большей вместимости, а не продлевать время циклов. Развивающиеся рынки Азиатско-Тихоокеанского региона сталкиваются с двойным вызовом растущих объемов пациентов и исторически недофинансируемой инфраструктуры инфекционного контроля, стимулируя быстрое внедрение оборудования несмотря на капитальные ограничения. Связь между распространенностью заболеваний и спросом на стерилизацию нелинейна; высокосложные лечения часто запускают множественные загрузки за прием, растягивая существующие мощности. Производители, поставляющие модульные или составные форматы автоклавов, таким образом позиционируются для капитализации на этом демографически обусловленном росте.

Рост процедур косметической стоматологии

Элективные эстетические процедуры, такие как виниры, элайнеры и цифровой дизайн улыбки, резко выросли в 2024 году, и каждая процедура включает деликатные боры, керамические прессы и полимеризующие наконечники, которые не переносят повторного парового воздействия.[2]Источник: Journal of Esthetic and Restorative Dentistry, "Digital Smile Design and Instrument Preservation," jerdentistry.com Клиники, обслуживающие этот сегмент, тяготеют к системам водородно-пероксидной плазмы или озоновым системам, которые работают ниже 60°C при сохранении уровней гарантии стерильности. Концентрация спроса остается наивысшей в Соединенных Штатах и Западной Европе, однако столичные центры в Южной Корее, Японии и Индии теперь размещают быстрорастущие косметические практики, которые воспроизводят западные стандарты стерилизации. Поскольку эстетические визиты часто группируются в плотно запланированные сессии, практикующие ценят быстроциклические автоклавы, которые очищают инструменты менее чем за 20 минут. Поставщики, способные встроить предустановленные параметры для хрупких композитных инструментов на своих сенсорных экранах, получают конкурентное преимущество.

Увеличение объема стоматологических операций

Установки имплантов, синус-лифтинги и операции пародонтальных лоскутов выросли в тандеме с повышенной продолжительностью жизни и общественным акцентом на сохранении естественного прикуса. Хирургические пакеты требуют жесткой сегрегации, ультразвуковой очистки и валидированного мониторинга биологических индикаторов, повышая технический барьер для внутренних процессинговых единиц. Больницы традиционно доминировали в хирургической стерилизации, но 2025 год показал миграцию к продвинутым частным клиникам, которые выполняют задачи оральной хирургии у кресла, тем самым расширяя установленную базу настольных стерилизаторов с производительностью операционного класса. Производители теперь комплектуют вакуумно-поддерживаемую сушку, интегрированные воздушные фильтры и автоматическую документацию для удовлетворения этих квази-госпитальных требований. Потенциал роста остается устойчивым, поскольку развивающиеся регионы строят программы имплантной стоматологии для удовлетворения протезного бэклога.

Ужесточение норм и рекомендаций инфекционного контроля

Регулирующие органы ужесточили надзор после пандемии COVID-19, которая выявила риски перекрестного заражения в аэрозолях и водопроводах. Штат Вашингтон предписал ежегодные компетенции персонала и стерилизацию двигателей низкоскоростных наконечников в 2024 году, заставляя клиники переоценивать повторяемость циклов и валидацию загрузок. FDA обновила свою базу данных консенсусных стандартов, включив новые пороговые значения выбросов оксида этилена, косвенно направляя спрос к низкотемпературным альтернативам. Соответствие больше не вращается только вокруг тестов спор проход-провал; цифровые аудиты требуют записей с временными метками, которые облачно-подключенные автоклавы теперь генерируют автоматически. Ранние последователи используют эти возможности как маркетинговые активы для успокоения инфекционно-сознательных пациентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Аутсорсинг сторонним переработчикам | -0.8% | Северная Америка и Европа, ограниченное влияние в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Высокие первоначальные затраты на продвинутое стерилизационное оборудование | -1.2% | Глобально, с большим влиянием на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Экологический контроль химических индикаторов и энергопотребления | -0.6% | Глобально, с более строгим принуждением на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Волатильность цепочки поставок критических компонентов нагревателей и прокладок | -0.9% | Глобально, с острым влиянием в периоды нарушений | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Аутсорсинг сторонним переработчикам

Централизованные хабы переработки обещают экономию затрат для многосайтовых стоматологов, но они отводят капитал от закупок внутриофисного оборудования, сдерживая поставки единиц.[3]Источник: P. Sowa et al., "Disposable vs Reusable Instruments Cost Factors," communitydentistryjournal.com Аутсорсинговые модели процветают в Северной Америке и частях Западной Европы, где логистическая инфраструктура и регулятивные пути аккредитации зрелые. Однако клиники беспокоятся о пробелах в цепочке опеки и более длительной недоступности инструментов при задержках курьеров, ограничивая широкое внедрение. Производители смягчают потерянный доход, поставляя моечно-дезинфекционные машины и упаковочное оборудование сторонним поставщикам, частично компенсируя более низкие продажи стерилизаторов. В среднесрочной перспективе могут появиться гибридные модели, смешивающие на-сайт быстрые циклы с аутсорсинговыми объемными загрузками.

Высокие первоначальные затраты на продвинутое стерилизационное оборудование

Система водородно-пероксидной плазмы может стоить в три раза больше, чем автоклав среднего размера с паром, обременяя испытывающие денежные трудности стартапы и недофинансируемые государственные клиники. 10% импортный тариф США 2025 года дополнительно взвинтил цены покупки, подталкивая покупателей к восстановленным единицам или расширенным лизинговым контрактам. Развивающиеся азиатские и африканские рынки больше всего борются с доступом к капиталу, замедляя миграцию к экологически чистым технологиям даже при ужесточении регуляций. Производители отвечают запуском моделей с меньшими камерами, оплатой за цикл и связанными сервисными гарантиями для разбавления первоначальных инвестиционных скачков. Тем не менее, стоимостной барьер остается самым большим единичным торможением CAGR рынка стерилизации стоматологического оборудования.

Сегментный анализ

По продукту: инструменты закрепляют основные расходы

Инструменты командовали 58,86% выручки 2024 года, поскольку они лежат в основе каждого рабочего процесса стерилизации, от ультразвуковых предочистителей до автоклавов класса B с вакуумом. Многоразовые наконечники, зеркала и скалеры создают предсказуемые циклы замены для камерных уплотнений, фильтров и биологических индикаторов, стабилизируя базовый спрос. Напротив, расходные материалы и принадлежности, пакеты, обертки и химикаты, растут с CAGR 7,92%, поскольку клиники приоритизируют одноразовые барьеры для сдерживания страхов перекрестного заражения. Размер рынка стерилизации стоматологического оборудования для расходных материалов прогнозируется к росту в ближайшие годы, отражая непрерывное пополнение, а не эпизодические капитальные покупки. Производители кросс-продают упаковочные поставки через порталы авто-заказа, встроенные в программное обеспечение стерилизатора, связывая доходы от расходных материалов напрямую с подсчетами циклов и улучшая видимость маржи. Инициативы цифровой прослеживаемости усиливают поглощение аксессуаров, поскольку практики должны документировать каждую загрузку лот-специфичными индикаторными полосками, которые питают аудиторские логи.

Термостойкие лотки и стойки иллюстрируют, как инструменты и аксессуары сходятся; новые плазменные модели требуют неметаллических конструкций лотков, создавая дополнительный спрос на аксессуары, который дополняет продажи основных единиц. Умные шкафы, способные считать обернутые пакеты, дополнительно связывают аппаратное обеспечение и расходные материалы как интегрированные экосистемы. Клиники, которые внедряют решения CAD/CAM у кресла, обновляются до специализированных ультразвуковых единиц, настроенных на фрезерные боры, снова укрепляя доминирование инструментно-ориентированных расходов. Хотя расходные материалы и аксессуары держат только 41,14% доли, их более быстрый CAGR означает, что к 2030 году они будут генерировать сопоставимую валовую прибыль с капитальными инструментами, смещая миксы доходов поставщиков и стратегии послепродажного рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методу стерилизации: тепло остается доминирующим, но альтернативы ускоряются

Тепло и пар держали 45,12% долю выручки в 2024 году и остаются основными в практике из-за универсального регулятивного принятия и низкой операционной стоимости за цикл. Водородно-пероксидная плазма демонстрирует CAGR 7,83%, подпитываемая совместимостью с волоконно-оптическими наконечниками и полимерными имплантными драйверами, которые деформируются при высоких температурах. Поставщики запустили быстрые циклы менее 10 минут, которые расширяют привлекательность плазмы за пределы нишевого использования в микрохирургии.

Единицы оксида этилена испытывают снижающиеся установки, поскольку переходная политика принуждения накладывает дорогостоящее сокращение выбросов, побуждая больницы сжимать мощности EO, а клиники полностью его обходить. Озон и ультрафиолет остаются развивающимися модальностями; ни один не прогнозируется к захвату двузначной доли до 2030 года из-за ограниченной грузоподъемности, но они служат как дополнения для поверхностной дезинфекции и малых пластиковых частей. Производители оборудования хеджируются, предлагая мульти-модальные наборы в центрально-стерильных отделениях, хотя более мелкие стоматологические среды обычно выбирают одну первичную модальность.

По конечному пользователю: клиники управляют объемом; лаборатории фиксируют самый быстрый CAGR

Клиники произвели 62,16% размера рынка стерилизации стоматологического оборудования в 2024 году, отражение практик на 1-2 кресла, которые требуют компактные, настольные автоклавы для ежедневных рутинных загрузок. Типичное кресло генерирует 15-20 циклов стерилизации в день, закрепляя оборот расходных материалов и делая клиники незаменимыми вкладчиками объема. Больницы владеют единицами более высокой стоимости, но меньшим количеством, посвященными наборам оральной хирургии; их рост спроса плоский, поскольку большинство больниц обновили оборудование после раундов пандемического финансирования в 2023-2024. Академические институты остаются нишевой, но стабильной группой покупателей, использующих исследовательского класса валидационные логи для студенческого оборудования.

Стоматологические лаборатории фиксируют CAGR 8,18%, поскольку производство CAD/CAM повышает частоту циклов и вводит высокостоимостные инвестиционные отливки, которые требуют деликатной плазменной или озоновой переработки. Автоматизированное отслеживание находящихся в процессе протезов запускает циклы стерилизатора чаще, чем спрос клиницистов, управляя износом камеры и заменой. Централизованные лаборатории, обслуживающие региональные сети практик, внедряют многокамерные конвейерные автоклавы, повышая средние продажные цены и возможности сервисных контрактов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 38,16% мирового дохода в 2024 году, подкрепленная сложными страховыми системами, которые возмещают хирургическую стоматологию, и государственными мандатами, кодифицирующими стерилизацию низкоскоростных наконечников. Соединенные Штаты засвидетельствовали волну капитальных инвестиций DSO, направляющую закупки к IoT-подключенным автоклавам, которые выравниваются с корпоративными дашбордами данных. Канадские провинциальные обновления инфекционного контроля повысили спрос на единицы класса B с вакуумной сушкой и цифровой отчетностью, хотя более медленными темпами относительно США из-за меньшего количества практик. Несмотря на насыщение, циклы замены сохраняют рост Северной Америки положительным, поскольку многие клиники установили паровые единицы между 2016 и 2018 годами, которые приближаются к окончанию срока службы в 2025-2026.

Европа следует с высокой регулятивной сплоченностью, которая ускоряет внедрение экологически чистых технологий. Размер рынка стерилизации стоматологического оборудования в Европе ожидается к росту в ближайшие годы, отражая растущий немецкий и французский интерес к водородно-пероксидным заменителям оксида этилена. Северные регионы устанавливают потолки энергопотребления, которые благоприятствуют автоклавам с рекуперацией тепла, укрепляя дифференциацию поставщиков по килловатт-часовым рейтингам. Фрагментированная база практикующих Южной Европы все еще предпочитает восстановленное оборудование, умеряя модернизацию установленной базы, но открывая возможности вторичного рынка восстановления.

Азиатско-Тихоокеанский регион превосходит каждый другой регион с CAGR 8,39%, добавляя более 210 млн долларов США в дополнительном доходе до 2030 года. План Healthy China 2030 Китая инвестирует в клиники уровня округа, которые требуют базовые паровые единицы, но города первого уровня теперь заказывают плазменные системы для хабов косметической стоматологии. Япония фокусируется на оральной хирургии стареющего общества, обновляясь к стерилизаторам класса B большей вместимости для управления имплантными наборами. Индия и Юго-Восточная Азия ускоряют внедрение через клиники государственно-частного партнерства, которые получают пользу от освобождения от импортных пошлин на медицинские устройства. Ближний Восток и Африка показывают среднеоднозначный рост, поскольку экономики-экспортеры нефти диверсифицируются в здравоохранение, финансируя мультиспециальные центры с интегрированными стоматологическими крыльями. Южная Америка показывает устойчивое, хотя неравномерное расширение; бразильские импортные регуляции создают периодические узкие места, хотя рост частного страхования поддерживает современные клинические строения в Сан-Паулу и Сантьяго. Валютная волатильность остается главным встречным ветром в LATAM, делая лизинговые соглашения привлекательными против прямой капитальной покупки.

Конкурентный ландшафт

Рынок стерилизации стоматологического оборудования демонстрирует умеренную фрагментацию. Getinge и Midmark закрепляют премиальный уровень, используя устойчивые R&D пайплайны и глобальные сервисные сети. В апреле 2024 года STERIS продала свой стоматологический сегмент за 787,5 млн долларов США для заострения стратегического фокуса на центрально-стерильных операциях больниц, сигнализируя тренд оптимизации портфеля среди действующих лиц. Getinge противодействовала, приобретя Healthmark Industries за 320 млн долларов США для расширения своего следа расходных материалов и укрепления доходов послепродажного рынка. Midmark представила паровые единицы нового поколения M9/M11 с сенсорными экранами и интегрированной передачей данных циклов, защищая свою клиническую крепость.

Среднеуровневые претенденты, включая W&H и SciCan, капитализируются на быстрых циклах итерации для отправки настольных плазменных единиц, которые соответствуют ужесточающимся ограничениям площади в городских практиках. Нишевые инноваторы разрабатывают озонированные шкафы для малых пластиков, нацеливаясь на лаборатории и ортодонтические офисы, требующие деликатной обработки. Программные поставщики входят в пространство через партнерства, которые встраивают статус стерилизатора в дашборды управления практикой, добавляя потоки подписочного дохода.

Ценовая конкуренция остается умеренной, поскольку соответствие нормам и ставки безопасности пациентов отговаривают клиники от оффбрендового импорта. Однако в Азиатско-Тихоокеанском регионе местные производители предлагают паровые единицы на 30% дешевле, размывая долю западных поставщиков на начальном уровне. Сдвиги долей рынка, вероятно, будут зависеть от объединения: предложения стерилизаторов с моечно-дезинфекционными машинами, упаковкой и сервисными контрактами, которые сокращают общую стоимость владения. Зеленые учетные данные, измеряемые через энергетические оценки и программы перерабатываемых индикаторов, являются растущими дифференциаторами, которые могли бы перерисовать рейтинги поставщиков к 2030 году.

Лидеры индустрии стерилизации стоматологического оборудования

-

Dentsply Sirona Inc.

-

Matachana Group

-

Midmark Corporation

-

Getinge AB

-

A-Dec, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июль 2024: Midmark запустила паровые стерилизаторы нового поколения M9 и M11, интегрирующие логгирование данных и обновления долговечности для упрощения рабочих процессов соответствия стоматологических клиник.

- Январь 2023: W&H добавила стерилизатор класса B Lexa Plus и устройство обслуживания Assistina One в свой портфель гигиены, расширяя покрытие рабочих процессов стоматологической практики.

Объем глобального отчета по рынку стерилизации стоматологического оборудования

Согласно объему отчета, стерилизация стоматологического оборудования является существенным шагом в переработке многоразовых стоматологических инструментов, которые были загрязнены или потенциально загрязнены слюной, кровью и другими биологическими жидкостями пациента. Цель стерилизации - предотвращение потенциальной перекрестной инфекции между пациентами путем уничтожения микроорганизмов, таких как бактерии, вирусы и многие другие. Поэтому эффективная очистка инструментов особенно важна для удаления загрязнения. Рынок стерилизации стоматологического оборудования сегментирован по продуктам (расходные материалы и принадлежности (принадлежности для упаковки стерилизации, дезинфицирующие средства для инструментов, поверхностные дезинфицирующие средства, индикаторы стерилизации, смазки и чистящие растворы), инструменты (стерилизационное оборудование (высокотемпературные стерилизаторы и низкотемпературные стерилизаторы), оборудование для очистки и дезинфекции (моечно-дезинфекционные машины и ультразвуковые очистители), упаковочное оборудование), конечному пользователю (больницы, клиники и стоматологические лаборатории) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также покрывает оценочные размеры рынков и тенденции для 17 различных стран через основные регионы глобально. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Инструменты | Высокотемпературные стерилизаторы (автоклавы) |

| Низкотемпературные стерилизаторы | |

| Оборудование для очистки и дезинфекции | |

| Упаковочное оборудование | |

| Расходные материалы и принадлежности | Упаковка и обертки для стерилизации |

| Дезинфицирующие средства для инструментов | |

| Поверхностные дезинфицирующие средства | |

| Индикаторы стерилизации | |

| Смазки и чистящие растворы |

| Тепло/пар (≥121°C) |

| Водородно-пероксидная плазма |

| Оксид этилена |

| Озон |

| Ультрафиолетовое и гамма-излучение |

| Химическое погружение (глутаральдегид, перуксусная кислота) |

| Больницы |

| Клиники |

| Стоматологические лаборатории |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Инструменты | Высокотемпературные стерилизаторы (автоклавы) |

| Низкотемпературные стерилизаторы | ||

| Оборудование для очистки и дезинфекции | ||

| Упаковочное оборудование | ||

| Расходные материалы и принадлежности | Упаковка и обертки для стерилизации | |

| Дезинфицирующие средства для инструментов | ||

| Поверхностные дезинфицирующие средства | ||

| Индикаторы стерилизации | ||

| Смазки и чистящие растворы | ||

| По методу стерилизации | Тепло/пар (≥121°C) | |

| Водородно-пероксидная плазма | ||

| Оксид этилена | ||

| Озон | ||

| Ультрафиолетовое и гамма-излучение | ||

| Химическое погружение (глутаральдегид, перуксусная кислота) | ||

| По конечному пользователю | Больницы | |

| Клиники | ||

| Стоматологические лаборатории | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка стерилизации стоматологического оборудования к 2030 году?

Ожидается, что рынок достигнет 2,32 млрд долларов США к 2030 году на основе CAGR 6,81% в течение 2025-2030.

Какой регион является самым быстрорастущим в спросе на оборудование для стерилизации стоматологического оборудования?

Азиатско-Тихоокеанский регион лидирует в росте с CAGR 8,39% до 2030 года, движимый стареющими популяциями и расширяющимся покрытием стоматологического страхования.

Почему водородно-пероксидные плазменные стерилизаторы набирают популярность?

Они обрабатывают термочувствительные инструменты при низких температурах и избегают выбросов оксида этилена, соответствуя ужесточающимся экологическим рекомендациям.

Какой продуктовый сегмент в настоящее время держит наибольшую долю выручки?

Инструменты доминируют с 58,86% выручки 2024 года, поскольку каждая практика полагается на переработку многоразовых инструментов.

Как более строгие регуляции влияют на решения о покупках?

Новые рекомендации требуют документированных, отказоустойчивых процессов стерилизации, подталкивая клиники к умным автоклавам, которые автоматически записывают данные циклов для аудитов соответствия.

Что движет быстрым ростом сегмента стоматологических лабораторий?

Интеграция рабочих процессов CAD/CAM требует быстрой оборачиваемости инструментов и точной низкотемпературной стерилизации, ведя к CAGR 8,18% для лабораторий.

Последнее обновление страницы: