Размер и доля рынка Стоматологический диагностический и хирургический

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

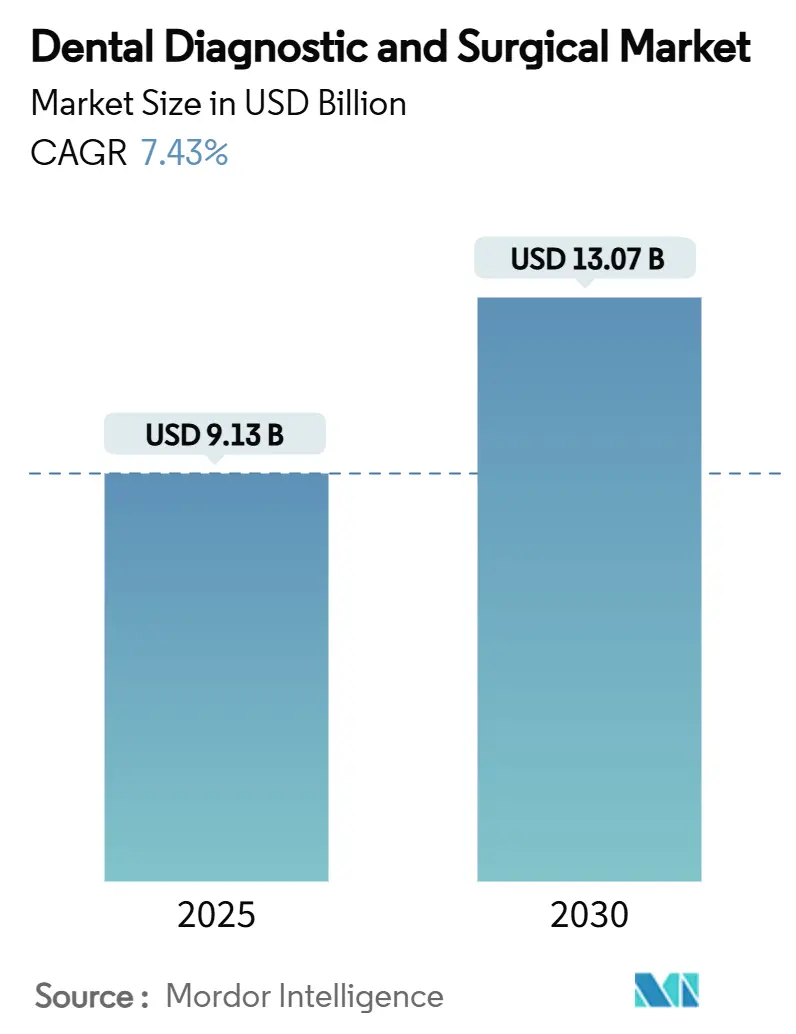

| Размер Рынка (2025) | 9.13 Миллиардов долларов США |

| Размер Рынка (2030) | 13.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.43% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Стоматологический диагностический и хирургический от Mordor интеллект

Рынок Стоматологический диагностический & хирургический оборудования составил 9,13 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 13,07 млрд долл. США к 2030 году, отражая среднегодовой темп роста 7,43% и подтверждая устойчивое расширение как размера рынка, так и рентабельности. Конвергенция технологий, стареющее население и стандартизация цифровых рабочих процессов продолжают изменять клиническую практику, в то время как внедрение искусственного интеллекта теперь поддерживает более 30 000 ежедневных анализов изображений по всему миру. Повышенный спрос пациентов на малоинвазивную помощь, более быстрое выполнение процедур и эстетически превосходные результаты подталкивает клиники к быстрым прикроватным хам/CAM, CBCT-визуализации и лазерным платформам. Консолидация через организации стоматологических услуг (DSO) увеличивает покупательную способность, стимулирует крупные сделки по оборудованию и сжимает маржу поставщиков. Между тем, финансируемые правительством профилактические программы в Европе и рост располагаемого дохода среднего класса в Азиатско-Тихоокеанском регионе расширяют адресуемую базу для восстановительных и диагностических систем. Поэтому конкурентная интенсивность смещается от дифференциации оборудования к интегрированным программным экосистемам, при этом производители соревнуются в объединении визуализации с ИИ, управления практикой и облачной аналитики на единой платформе.

Ключевые выводы отчета

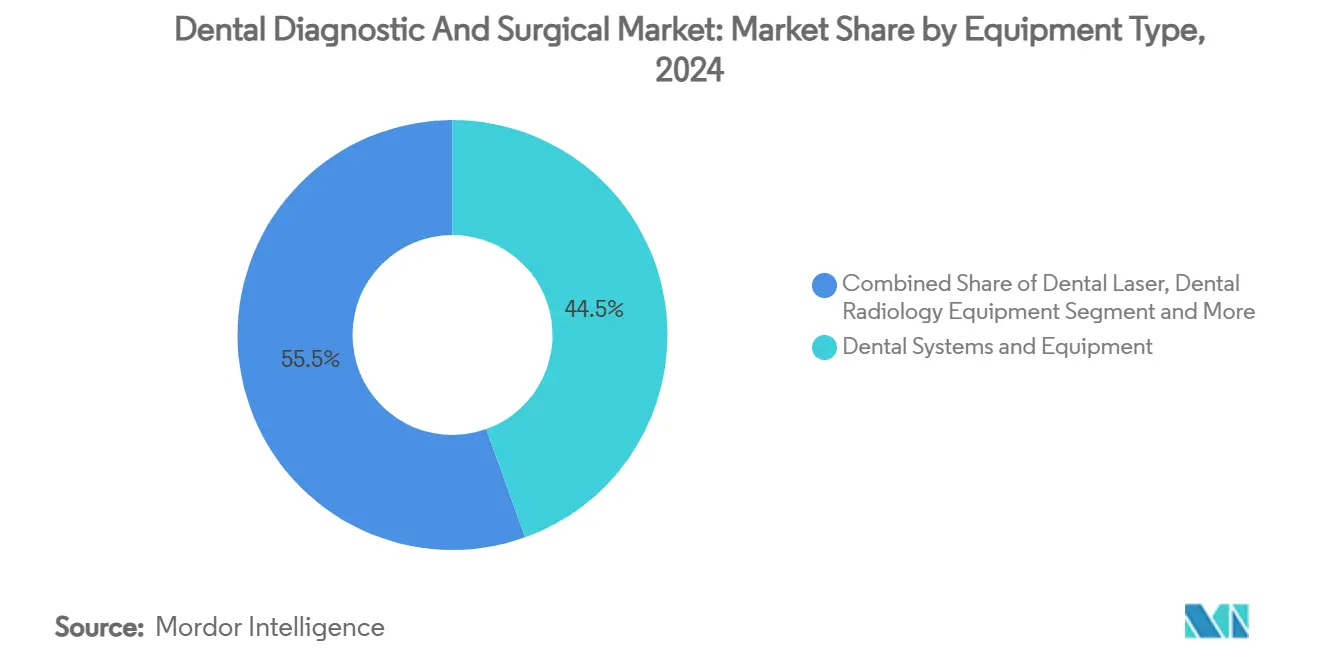

- По типу оборудования, стоматологические системы и оборудование лидировали с 44,51% доли рынка Стоматологический диагностический & хирургический оборудования в 2024 году, в то время как прогнозируется, что Стоматологический лазеры будут расширяться со среднегодовым темпом роста 9,25% до 2030 года.

- По лечению, ортодонтия занимала 35,53% размера рынка Стоматологический диагностический & хирургический оборудования в 2024 году, однако прогнозируется, что пародонтология будет расти со среднегодовым темпом роста 8,85% между 2025 и 2030 годами.

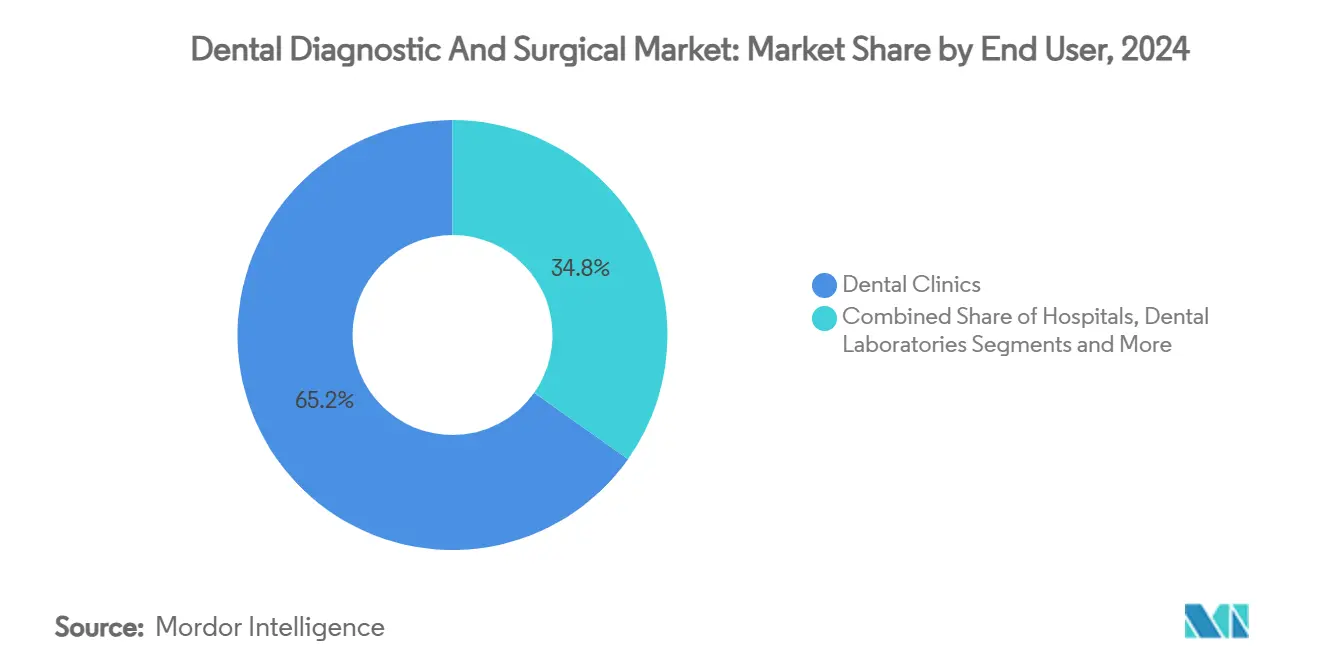

- По конечному пользователю, стоматологические клиники держали 65,21% выручки 2024 года, тогда как DSO готовы к самому быстрому среднегодовому темпу роста 7,87% к 2030 году.

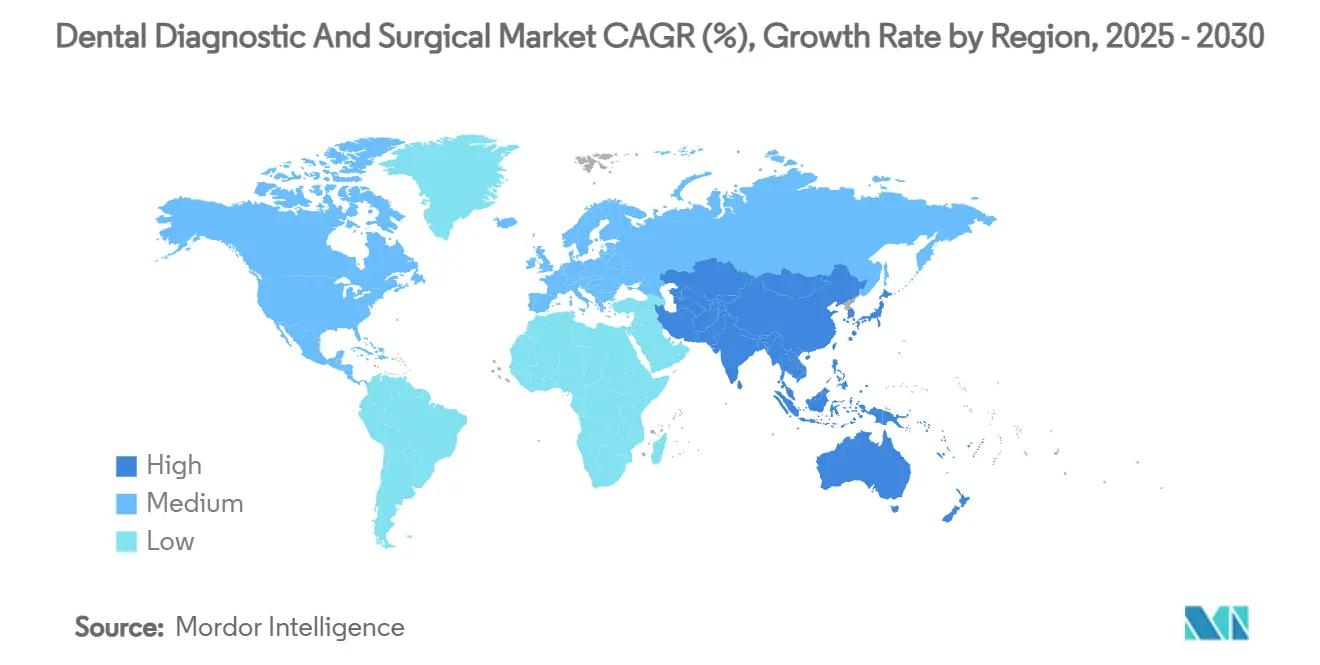

- По географии, Европа сохранила 32,32% продаж 2024 года, но ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста 8,71% за прогнозный период.

Глобальные тенденции и инсайты рынка Стоматологический диагностический и хирургический

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность нелеченого кариеса зубов по всему миру | +1.2% | Глобально, с наивысшим воздействием на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Ускоряющееся внедрение прикроватного хам/CAM и 3d-печати | +1.8% | Северная Америка и ЕС лидируют, APAC догоняет | Среднесрочно (2-4 года) |

| Расширение сетей организаций стоматологических услуг (DSO) | +1.5% | Северная Америка основная, расширяется в ЕС | Среднесрочно (2-4 года) |

| Внутриротовая визуализация и диагностика на базе ИИ | +1.3% | Глобально, сконцентрировано в развитых рынках | Краткосрочно (≤ 2 лет) |

| Всплеск спроса на малоинвазивную лазерную стоматологию в APAC | +0.9% | APAC основной, распространение на MEA | Среднесрочно (2-4 года) |

| Финансируемые правительством профилактические программы здоровья полости рта (ЕС) | +0.6% | ЕС основной, модель распространяется глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность нелеченого кариеса зубов по всему миру

Нелеченый кариес продолжает поражать большие популяции взрослых, при этом анализы панорамных рентгенограмм выявляют пародонтальное поражение почти у 19% взрослых. Платформы визуализации на базе ИИ теперь достигают более 93% диагностической точности и 95,65% специфичности, позволяя клиницистам выявлять деминерализацию на более ранней, обратимой стадии. Поскольку плательщики отдают предпочтение профилактическому вмешательству перед дорогостоящей восстановительной помощью, практики рассматривают передовую диагностику как инвестиции, защищающие доходы. Развивающиеся экономики представляют наибольший потенциал роста, поскольку отложенное лечение исторически приводит к сложным экстракциям, стимулируя спрос на конусно-лучевую КТ и лазерные разрезы. Производители оборудования отвечают пакетами платформ, которые объединяют внутриротовые сканеры, наложения ИИ и прикроватное фрезерование для сжатия циклов лечения, снижения стоимости одного случая и расширения доступа к медицинской помощи.

Ускоряющееся внедрение прикроватного CAD/CAM и 3D-печати

Прикроватный хам/CAM сокращает временные рамки реставрации полной дуги с пяти сессий до всего двух, изменение рабочего процесса, принятое 81% опрошенных стоматологов, которые оценивают внутрикабинетные реставрации как сопоставимые или лучше лабораторных результатов. Практики, которые устанавливают интегрированные сканеры, станции проектирования и фрезерные установки, отмечают более высокую выручку на пациента и улучшенную утилизацию кресла. Капитальный барьер остается высоким-60 000-80 000 долл. США за систему-однако ROI убедительна, когда однодневные коронки повышают принятие случая и вдвое сокращают затраты на временные материалы. Аддитивное производство расширяет эти преимущества, производя хирургические направляющие, формы для элайнеров и прикусные шины за ночь, обеспечивая персонализированное лечение в масштабе. Поскольку больше поставщиков запускают принтеры начального уровня, рынок Стоматологический диагностический & хирургический оборудования захватывает дополнительный спрос от небольших офисов, ранее исключенных из технологической кривой из-за цены.

Расширение сетей организаций стоматологических услуг (DSO)

DSO в настоящее время трудоустраивают примерно 25-30% стоматологов США, доля которых, согласно прогнозам, вырастет к 60-70% в течение 10 лет. Консолидаторы объединяют портфели множественных практик, ведут переговоры по национальным договорам поставок и навязывают стандартизированные цифровые рабочие процессы, которые требуют CBCT-визуализации, прикроватного хам/CAM и облачной аналитики во всех локациях. Совместные закупки обеспечивают двузначные скидки на оборудование, однако поставщики возмещают объем через групповое принятие проприетарных программных подписок. Инвесторы частного капитала отдают предпочтение объединениям DSO, поскольку повторяющийся доход от гигиены и предсказуемые начала ортодонтических случаев поддерживают левереджированные приобретения. Независимые клиники теперь сталкиваются со стратегическим решением: принять дорогостоящие технологии для сохранения конкурентоспособности или продать в расширяющиеся платформы DSO-в любом случае стимулируя новый спрос на передовые операторные системы.

Внутриротовая визуализация и диагностика на базе ИИ

Более 30 одобренных FDA Стоматологический алгоритмов ИИ теперь поддерживают клиническую сортировку, градацию кариеса и картирование уровня пародонтальной кости. Притоки венчурного капитала превысили 140 млн долл. США в 2024 году[1]Cameron Cortigiano, "Стоматологический ИИ'с большой 2024: 30 updates к know," beckersdental.com, ускоряя продуктовые пайплайны, которые накладывают поддержку принятия решений в реальном времени на внутриротовые сканы. Практики, внедряющие ИИ, отмечают более быстрое представление случаев, более сильное принятие пациентами и измеримый рост в восстановительном производстве, поскольку аннотированные изображения демистифицируют потребности в лечении. Однако вызовы внедрения сохраняются: клиницисты требуют обучения по ограничениям алгоритмов, страховщики взвешивают пороги доказательности для кодов, оплачиваемых ИИ, и это-команды должны укреплять сети против утечек данных. Поэтому поставщики объединяют поддержку установки, HIPAA-совместимое облачное хранилище и непрерывные обновления модели для сглаживания внедрения и закрепления обновлений подписки, укрепляя долгосрочные показатели привязанности к оборудованию.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость и ограниченная компенсация за оборудование | -1.8% | Глобально, наиболее остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Нехватка квалифицированных Стоматологический технологов в развивающихся рынках | -1.1% | Развивающиеся рынки, распространяется на развитые регионы | Среднесрочно (2-4 года) |

| Киберугрозы в сетевых системах визуализации | -0.7% | Глобально, сконцентрировано в цифрово развитых рынках | Краткосрочно (≤ 2 лет) |

| Медленные циклы закупок в государственных больницах (LATAM/MEA) | -0.9% | LATAM/MEA основные, влияет на государственный сектор глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость и ограниченная компенсация за оборудование

Цифровые рентгеновские аппараты, конусно-лучевая КТ и хам/CAM системы стоят 30 000-80 000 долл. США каждая, создавая барьеры финансирования для небольших офисов. Расписания гонораров редко покрывают ИИ-скрининг или лазерную пародонтальную терапию, ограничивая прямую компенсацию и удлиняя горизонты безубыточности. Консолидация страховщиков дополнительно снижает профессиональные гонорары; каждый 10%-ный рост концентрации плательщиков коррелирует с 1,95%-ным сокращением валовых платежей стоматологам. Отложенные покупки снижают объемы единиц в чувствительных к стоимости сегментах рынка Стоматологический диагностический & хирургический оборудования, особенно в Латинской Америке, Юго-Восточной Азии и сельской Северной Америке. Поставщики теперь продвигают лизинг, подписку и модели оплаты за сканирование для снижения первоначальных расходов, но отложенное признание денежных средств повышает напряжение оборотного капитала по всей цепочке поставок.

Нехватка квалифицированных dental технологов в развивающихся рынках

Быстрая диффузия технологий опережает подготовку рабочей силы. Многие техники изучают программное обеспечение хам/CAM непосредственно на семинарах поставщиков, а не в аккредитованных программах, что приводит к неравномерному качеству навыков. Прогнозы HRSA показывают, что сами США столкнутся с нехваткой 29 740 гигиенистов и 11 860 стоматологов общей практики к 2037 году[2]HRSA, "состояние из то ты.с. здоровье забота Рабочая сила, 2024," hrsa.gov. Развивающиеся экономики борются с еще более крутыми пробелами, где стоматологические школы не имеют лабораторий 3d-печати и учебных программ ИИ. Дефицит персонала замедляет пропускную способность операторных, недоиспользует установленное оборудование и снижает повторные покупки. Поэтому производители интегрируют управляемые пользовательские интерфейсы, автокалибровку и удаленную поддержку для сокращения времени внедрения, в то время как профессиональные ассоциации лоббируют министерства образования для расширения программ Стоматологический технологов.

Сегментный анализ

По типу оборудования: системы лидируют по объему, лазеры ускоряют рост

Рынок Стоматологический диагностический & хирургический оборудования остается закрепленным за стоматологическими системами и оборудованием, категорией, охватывающей кресла, установки подачи, компрессоры и отсосы, которая составляла 44,51% выручки в 2024 году. Циклы замены в среднем составляют семь-десять лет, гарантируя базовый спрос по мере того, как клиники расширяют мощности или обновляют изношенные установки. Цифровая радиология следует близко, движимая ростом установок CBCT для планирования имплантатов и ортодонтической оценки. Вспомогательные продукты-воздушно-абразивные наконечники, внутриротовые камеры и композитно-полимеризационные лампы-продолжают постепенно расти по мере того, как практики оцифровывают рабочие процессы и модернизируют операторные.

Стоматологический лазеры представляют наиболее быстро движущийся подсегмент, прогнозируемый на 9,25% среднегодового темпа роста к 2030 году, поскольку пациенты ищут малоинвазивную пародонтальную обработку, эндодонтическую дезинфекцию и контурирование мягких тканей[3]Olivia Lili Zhang et al., "Продвинутый лазеры и Their приложения в стоматология," стоматология Journal, dentistryjournal.org. Интерес практикующих усиливается; хотя только 10% стоматологов в настоящее время используют лазеры клинически, более половины обладают теоретическими знаниями о модальности. Производители отвечают двухволновыми установками, предустановками сенсорных экранов и комплектным обучением для сокращения кривых профессионализма. Ценообразование остается барьером-начальные диодные системы начинаются около 12 000 долл. США, тогда как эрбиевые лазеры для всех тканей превышают 60 000 долл. США-однако DSO все чаще заключают групповые контракты, которые амортизируют затраты по многоофисным площадкам. По мере того как передовые показания получают регулятивное одобрение, лазеры готовы захватить реставрационные, имплантационные и педиатрические ниши, расширяя их вклад в общую рыночную выручку.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лечению: ортодонтия доминирует, пародонтология набирает обороты

Ортодонтические применения держали 35,53% долю выручки 2024 года, поддерживаемые терапией прозрачными элайнерами, которая сочетает внутриротовое сканирование с программным обеспечением планирования лечения ИИ. Однодневная постановка элайнеров использует CBCT-визуализацию и 3d-печать, стимулируя повторяющиеся расходные материалы из смолы, обрезки и финишной обработки. Начала случаев для взрослых растут, поскольку акцент социальных медиа на эстетике встречается с телеортодонтическими консультациями, дополнительно закрепляя первенство сегмента. Ортопедическая стоматология остается следующим по величине пользователем передового оборудования, где прикроватное фрезерование ускоряет доставку коронок и мостов и улучшает краевую посадку по сравнению с традиционными слепками.

Пародонтология является наиболее быстро расширяющимся применением, на пути к 8,85% среднегодовому темпу роста до 2030 года. Системы обнаружения уровня кости на базе ИИ выявляют ранние воспалительные изменения и направляют целевую обработку. Лазерные дополнения снижают бактериальную нагрузку и послеоперационный дискомфорт, повышая принятие пациентами. Одновременно политики связывают пародонтальное здоровье с диабетом и сердечно-сосудистыми исходами, продвигая компенсацию за профилактическое удаление зубного камня, которое использует ультразвуковые и пьезоэлектрические инструменты. Расширенная область практики гигиенистов в нескольких штатах также повышает утилизацию кресла, дополнительно продвигая оборот оборудования в этом зарождающемся, но быстрорастущем срезе рынка Стоматологический диагностический & хирургический оборудования.

По конечному пользователю: клиники закрепляют спрос, DSO управляют будущим ростом

Стоматологические клиники захватили 65,21% покупок 2024 года, подчеркивая зависимость сектора от независимых практик и практик малых групп для распределительного охвата. Принятие решений здесь центрировано на клинициста и сосредоточено на ROI; капитал часто самофинансируется или получается через местные банки, побуждая к поэтапному приобретению сканеров, фрезерных машин и лазеров. Эти офисы ценят модульные обновления, которые минимизируют нарушения рабочего процесса и выравниваются с объемом пациентов.

DSO, хотя и меньше в текущих доходных терминах, представляют наиболее быстрорастущий канал со среднегодовым темпом роста 7,87%. Они стандартизируют технологические стеки в десятках-сотнях локаций, генерируя предсказуемые всплески спроса всякий раз, когда интегрируется новая региональная платформа. Групповые закупочные организации обеспечивают 10-15% скидки на единицы, принуждая поставщиков преследовать эксклюзивные долгосрочные контракты, которые объединяют оборудование, программное обеспечение и обслуживание. Больницы и специализированные Стоматологический лаборатории завершают спрос конечных пользователей, инвестируя преимущественно в хирургические CBCT-наборы и высокопроизводительные принтеры для непрямых реставраций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа поддерживала лидерство с 32,32% выручки 2024 года благодаря всеобщему или целевому покрытию здоровья полости рта, последовательной компенсации за профилактическую визуализацию и хорошо финансируемым университетским клиникам, которые действуют как демонстрационные площадки технологий. Германия возглавляет региональное проникновение хам/CAM, в то время как Скандинавия демонстрирует самые высокие показатели цифровой радиографии. Рост до 2030 года будет сосредоточен на интеграции ИИ-наложений, поскольку регуляторы поощряют компенсацию, основанную на результатах, и взаимодействие электронного здравоохранения. Южная Европа, где преобладает целевое покрытие, открывает возможности частного сектора для недорогих цифровых сканеров и настольных мельниц по мере роста потоков Стоматологический туризма.

Азиатско-Тихоокеанский регион является двигателем роста рынка Стоматологический диагностический & хирургический оборудования, прогнозируемым на 8,71% среднегодового темпа роста. Инициатива Здоровый Китай 2030 расширяет покрытие государственного страхования, заставляя провинциальные больницы покупать многокресельные клиники, CBCT-наборы и стерилизационные центры. Частные сети Индии расширяют имплантологию и косметическую стоматологию, стимулируя импорт лазеров и прикроватных принтеров. Япония и Южная Корея, ранние пользователи роботехники и ИИ-аналитики, теперь экспортируют лучшие практики в Юго-Восточную Азию через программы Стоматологический образования. Нехватка рабочей силы сохраняется, однако правительственные стипендии и тренинговые центры, возглавляемые поставщиками, начинают закрывать разрыв.

Северная Америка остается технологически зрелой, но далеко не насыщенной. Ограниченное расширение Стоматологический льгот Medicare Advantage расширяет застрахованную базу для ухода за пожилыми, стимулируя спрос CBCT для планирования имплантатов. Агрессивные объединения DSO поддерживают высокие объемы оборудования несмотря на плоский рост пациентов, поскольку приобретения платформ запускают гармонизацию cap-ex и обновления флота. Государственно-частная смесь Канады поддерживает устойчивые, но умеренные покупки, тогда как Мексика показывает неравномерное принятие из-за пробелов в компенсации, но выигрывает от трансграничного туризма, который финансирует инвестиции частных клиник.

Конкурентная среда

Рынок Стоматологический диагностический & хирургический оборудования умеренно консолидирован и движется к более тесной концентрации, поскольку фонды частного капитала подпитывают серийные приобретения. Пятерка ведущих поставщиков теперь командует глобальной выручкой. Выкуп Patterson Companies на 4,1 млрд долл. США пациент Square капитал с 49%-ной премией иллюстрирует растущие оценки, связанные с интегрированными экосистемами оборудование-программное обеспечение. Производители диверсифицируются в смежные расходные материалы и облачную аналитику для защиты маржи и закрепления подписочных доходов.

Технологическое лидерство определяет конкурентное преимущество. Инвестиция Carestream Стоматологический в размере 525 млн долл. США в свой Центр инноваций устного здравоохранения нацелена на оркестровку рабочих процессов ИИ и удаленное сотрудничество команд, позиционируя фирму для представления сквозной архитектуры "Практика 2040". Приобретение HuFriedyGroup SS белый Стоматологический расширяет компетенции в карбидных и алмазных борах, облегчая продажи комплектных инструментов наряду с операторными пакетами. Появляющиеся ИИ-специалисты, такие как VideaHealth, используют более 30 одобрений FDA для обеспечения соглашений о распределении с основными производителями визуализации, ускоряя проникновение на рынок без владения аппаратными активами.

В развивающихся регионах азиатские бренды среднего уровня преодолевают ценовые разрывы с богатыми функциями CBCT-установками и диодными лазерами, оцененными на 20-30% ниже западных лидеров, заставляя глобальных лидеров интенсифицировать предложения обслуживания и гарантии. Между тем, гиганты расходных материалов сотрудничают со стартапами роботехники для входа в полностью автоматизированный рабочий процесс от слепка до фрезерованной коронки. В целом, стратегии поставщиков теперь сходятся на открытости платформ, связности API и кибербезопасных средах данных, устанавливая следующий конкурентный фронтир за пределами чистых спецификационных листов оборудования.

Лидеры индустрии Стоматологический диагностический и хирургический

-

Dentsply Sirona

-

Carestream здоровье

-

Envista holdings Corporations

-

Planmeca Oy

-

Solventum Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Октябрь 2024: HuFriedyGroup завершила приобретение SS белый Стоматологический, расширив свои эндодонтические линии и линии ротационных инструментов, добавив производственные мощности в США.

- Сентябрь 2024: Carestream Стоматологический выделила 525 млн долл. США на свой Центр инноваций устного здравоохранения, нацеливаясь на ускорение интеграции ИИ и сокращение долга для укрепления долгосрочных инвестиций в R&д.

Область применения глобального отчета по рынку Стоматологический диагностический и хирургический

Согласно области применения отчета, диагностические стоматологические инструменты/оборудование являются инструментами, используемыми стоматологическими специалистами для проведения углубленного обследования зубов, десен, челюсти и мышц пациента. Всестороннее диагностическое обследование включает общий обзор здоровья полости рта и челюсти. Хирургическое стоматологическое оборудование используется в операциях, связанных со стоматологией, которые включают удаление зубов, размещение имплантатов, костные трансплантаты и многие другие процедуры, каждая из которых требует специализированной клинической подготовки. Рынок Стоматологический диагностический и хирургический сегментирован по типу (стоматологические системы и оборудование, стоматологические кресла, наконечники, оборудование световой полимеризации, установки для удаления зубного камня и хам/CAM системы), Стоматологический лазеры (лазеры для мягких тканей и лазеры для твердых тканей), стоматологическое рентгенологическое оборудование (внеротовое рентгенологическое оборудование, внутриротовое рентгенологическое оборудование и конусно-лучевая компьютерная томография (CBCT) и другое рентгенологическое оборудование), лечению (ортодонтическое, эндодонтическое, пародонтологическое и ортопедическое), конечному пользователю (больницы и клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка). Отчет по рынку также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Стоматологические системы и оборудование |

| Dental лазеры |

| Стоматологическое рентгенологическое оборудование |

| Другие типы (внутриротовые камеры, CAD/CAM материалы и т.д.) |

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Ортопедическое |

| Больницы |

| Стоматологические клиники |

| Dental лаборатории |

| Организации стоматологических услуг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу оборудования | Стоматологические системы и оборудование | |

| Dental лазеры | ||

| Стоматологическое рентгенологическое оборудование | ||

| Другие типы (внутриротовые камеры, CAD/CAM материалы и т.д.) | ||

| По лечению | Ортодонтическое | |

| Эндодонтическое | ||

| Пародонтологическое | ||

| Ортопедическое | ||

| По конечному пользователю | Больницы | |

| Стоматологические клиники | ||

| Dental лаборатории | ||

| Организации стоматологических услуг | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка Стоматологический диагностический & хирургический оборудования?

Рынок оценивается в 9,13 млрд долл. США в 2025 году и прогнозируется достигнуть 13,07 млрд долл. США к 2030 году.

Какой совокупный годовой темп роста (CAGR) ожидается для рынка до 2030 года?

Прогнозируется, что отраслевые доходы будут расширяться со среднегодовым темпом роста 7,43% за период 2025-2030 годов.

Какая категория оборудования ожидается показать самый быстрый рост?

Системы Стоматологический лазеров лидируют с прогнозируемым среднегодовым темпом роста 9,25%, подпитываемые спросом на малоинвазивные процедуры.

Почему организации стоматологических услуг (DSO) имеют решающее значение для расширения рынка?

Консолидация DSO позволяет оптовые закупки и стандартизированные технологические развертывания, стимулируя групповые обновления, которые превышают расходы независимых клиник.

Какой регион прогнозируется расти быстрее всего?

Азиатско-Тихоокеанский регион настроен на самый высокий региональный среднегодовой темп роста на уровне 8,71%, движимый растущим спросом среднего класса, Стоматологический туризмом и поддерживающими правительственными программами.

Последнее обновление страницы: