Размер и доля рынка услуг стерилизации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.45 Миллиардов долларов США |

| Размер Рынка (2030) | 7.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг стерилизации от Mordor Intelligence

Размер рынка услуг стерилизации составляет 5,45 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 7,07 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,35%. Последовательное внедрение строгих протоколов инфекционного контроля, нормативная конвергенция к ISO 13485 и быстрое освоение аутсорсинговой обработки поддерживают стабильное расширение. Ускоряющийся переход от высокоэмиссионного этиленоксида (EtO) к рентгеновским, электронно-лучевым и пероксидно-водородным технологиям создает как капитальное давление, так и инновационные возможности. Спрос также растет по мере того, как одноразовые биопроцессные компоненты и малоинвазивные устройства наполняют глобальные цепочки поставок. Лидеры рынка используют приобретения для расширения географического охвата и экспертизы валидации, в то время как развивающиеся специалисты сосредоточиваются на нишевых материалах и цифровизированном мониторинге. Совокупно эти силы поддерживают ценовую власть даже при росте конкурентной интенсивности.

Ключевые выводы отчета

- По методу этиленоксид сохранил 50% долю рынка услуг стерилизации в 2024 году; прогнозируется, что рентгеновские технологии будут расширяться со среднегодовым темпом роста 12,5% до 2030 года.

- По способу предоставления центры вне площадки заняли 67,7% доли размера рынка услуг стерилизации в 2024 году, в то время как услуги на площадке будут расти со среднегодовым темпом роста 11,3% до 2030 года.

- По типу услуг договорная стерилизация составила 60% размера рынка услуг стерилизации в 2024 году; валидация и тестирование развивается со среднегодовым темпом роста 9,6% до 2030 года.

- По конечным пользователям производители медицинских изделий занимали 45,8% доли рынка услуг стерилизации в 2024 году, тогда как производители фармацевтических и биотехнологических препаратов показывают самый высокий прогнозируемый среднегодовой темп роста 10,9% до 2030 года.

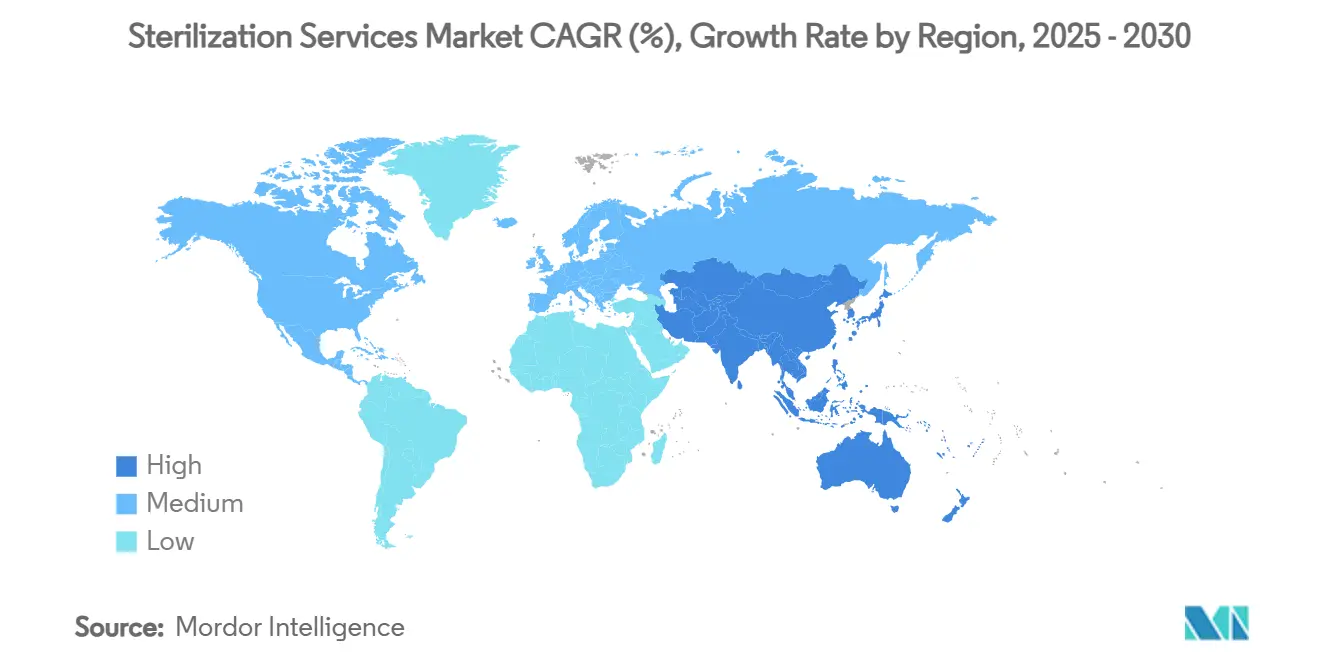

- По географии Северная Америка лидировала с долей выручки 39,5% в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 11,1% до 2030 года.

Тенденции и аналитические данные глобального рынка услуг стерилизации

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация заболеваемости внутрибольничными инфекциями | +1.2% | Глобально; сильнее всего в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Расширение производства медицинских изделий и фармацевтики | +1.8% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Гармонизация международных стандартов стерилизации | +0.8% | Глобально | Среднесрочный (2-4 года) |

| Растущее предпочтение аутсорсинговой стерилизации | +1.5% | Глобально; выше на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Внедрение одноразовых и малоинвазивных устройств | +1.0% | Глобально; выше на развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация глобальной заболеваемости внутрибольничными инфекциями стимулирует спрос на стерилизацию

Медицинские учреждения по всему миру усиливают протоколы деконтаминации для сдерживания инфекций, которые продлевают пребывание в больнице и увеличивают расходы. Руководство Центров по контролю и профилактике заболеваний позиционирует тщательную очистку окружающей среды как передовую линию защиты, побуждая поставщиков принимать валидированные высокопроизводительные услуги стерилизации[1]Centers for Disease Control and Prevention, "Cleaning & Disinfection for Infection Prevention," cdc.gov. Регионы с ограниченными ресурсами, которые сообщают о показателях инфицирования в несколько раз выше, чем развитые экономики, все чаще передают обработку на аутсорсинг для достижения надежного обеспечения стерильности без больших капитальных затрат. Страховые плательщики усиливают сдвиг, связывая возмещение с показателями инфекций. Подрядные обработчики выигрывают, поскольку производители устройств объединяют стерильную упаковку с производственными циклами для упрощения регуляторных заявок. Совокупно эти модели поведения увеличивают годовые объемы процедур, поступающих на рынок услуг стерилизации.

Расширение присутствия производства медицинских изделий и фармацевтических препаратов по всему миру

Перемещение сборочных линий устройств и заводов по розливу биологических препаратов в Азиатско-Тихоокеанский регион стимулирует региональный спрос на валидированные мощности стерилизации. Глобальные поставщики создают мультимодальные хабы, чтобы цепочки поставок оставались устойчивыми в условиях логистических сбоев. Инъекционные биологические препараты, которые требуют наивысшего уровня обеспечения стерильности, теперь представляют растущую долю аутсорсинговых циклов. Специализированные обработчики с ведущими в классе возможностями картирования дозы и микробиологических испытаний получают премиальное ценообразование. Правительства, привлекающие иностранные инвестиции, предлагают стимулы для новых установок облучения, ускоряя местную доступность и укрепляя соответствие ISO 11137.

Ужесточение и гармонизация международных стандартов стерилизации (ISO, FDA, EMA)

Регуляторы консолидируют правила для устранения юрисдикционных неопределенностей. Окончательное правило Управления по контролю качества продуктов питания и лекарственных средств США по регулированию системы управления качеством, вступающее в силу в феврале 2026 года, приводит внутренние требования в соответствие с ISO 13485:2016[2]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov. Пересмотренное Приложение 1 к GMP Европы включает надежные стратегии контроля контаминации для стерильных лекарств. По мере консолидации руководящих принципов производители могут работать с единой глобальной системой качества, но должны доказать более жесткую однородность дозы и воспроизводимость циклов. Поставщики услуг развертывают параметрическое высвобождение и наборы датчиков реального времени для документирования производительности, углубляя затраты на переключение для клиентов и повышая технический барьер для новых участников.

Растущее предпочтение аутсорсинговой стерилизации для управления соответствием и ценовым давлением

Больницы, производители устройств и фармацевтические фирмы оценивают общую стоимость владения и находят централизованные объекты более экономичными, если учесть амортизацию капитала, контроль выбросов и сертификацию персонала. Подрядные обработчики уже составляют 60% выручки 2024 года и расширяют предложения валидации и консультаций для решения потребностей проектирования для стерилизации на раннем этапе разработки продукта. Долгосрочные сервисные соглашения обеспечивают предсказуемые денежные потоки для поставщиков, предоставляя клиентам гарантированные мощности в условиях ужесточения экологических норм.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты на соответствующие объекты | −1.0% | Глобально; выше на развивающихся рынках | Среднесрочный (2-4 года) |

| Строгие экологические и профессиональные правила по EtO и радиоизотопам | −1.5% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных экспертов по обеспечению стерильности | −0.7% | Глобально; самая высокая в Азиатско-Тихоокеанском регионе и Латинской Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты на создание соответствующих объектов стерилизации

Облучатели, вакуумные камеры EtO и изоляторы парообразного пероксида водорода требуют многомиллионных затрат, специализированной вентиляции и резервного мониторинга. Годовое обслуживание включает биологические индикаторы, валидацию фильтров и регуляторные аудиты. Меньшие региональные больницы откладывают инвестиции и вместо этого заключают многолетние аутсорсинговые контракты. Финансовые барьеры также ограничивают новых конкурентов, ведя к консолидации отрасли, которая может напрягать мощности в недостаточно обслуживаемых территориях.

Строгие экологические и профессиональные нормы по использованию EtO и радиоизотопов

Агентство по охране окружающей среды США требует 99,99% уничтожения EtO для объектов, обрабатывающих 30 тонн или более в год, заставляя модернизировать каталитические окислители и непрерывный мониторинг окружающей среды[3]U.S. Environmental Protection Agency, "National Emission Standards for EtO," epa.gov. Гамма-установки должны соблюдать усиленные протоколы безопасности для кобальта-60, повышая страховые премии. Переход к рентгеновским или низкотемпературным химическим веществам требует обширной повторной валидации и может временно создать узкое место в цепочках поставок устройств. Поставщики хеджируют, диверсифицируя портфели методов, но переключение влечет исследования совместимости материалов и обучение клиентов.

Сегментный анализ

По методу: Рентгеновские лучи разрушают традиционные парадигмы

Этиленоксид сохранил доминирующую 50% долю размера рынка услуг стерилизации в 2024 году, отражая непревзойденную совместимость с термочувствительными устройствами, богатыми просветом. Однако кумулятивное регуляторное давление и проблемы общественного здравоохранения ускоряют диверсификацию. Рентгеновские циклы, уже валидированные для расширяющегося каталога, прогнозируются для записи среднегодового темпа роста 12,5% до 2030 года, самого быстрого в сегменте. Исследования однородности дозы показывают, что его эффективность равна гамма-облучению, избегая при этом логистики кобальта-60. Гамма сохраняет укоренившуюся инфраструктуру и надежную производительность глубокого проникновения, хотя ограничения поставок изотопов стимулируют планирование на случай непредвиденных обстоятельств. Электронный луч предлагает быстрое пропускание, но сталкивается с ограничениями для плотных поддонов. Плазменные и паровые системы пероксида водорода улавливают термочувствительные предметы, такие как электронные эндоскопы, создавая лояльную клиентскую базу в высокоценных хирургических наборах. По мере развития материаловедения выбор метода все больше зависит от поведения полимера под окислительным стрессом, заставляя обработчиков предлагать мультимодальные возможности.

Рынок услуг стерилизации продолжает перераспределять капитальные затраты в сторону радиационных камер, оснащенных для переключения двойной энергии, обеспечивая бесшовную миграцию от изотопных к машинным источникам. Поставщики сотрудничают с инженерами устройств для встраивания картирования дозы на этапе проектирования, уменьшая несогласованности после производства. Регуляторное принятие парообразного пероксида водорода как установленного метода категории A упрощает подачи 510(k), дополнительно фрагментируя модальные доли. Следовательно, диверсификация методов преобразует потоки доходов и защищает непрерывность поставок.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По способу предоставления: Экономические императивы переформатируют сервисные модели

Сервисные центры вне площадки захватили 67,7% рынка услуг стерилизации в 2024 году, используя масштаб для амортизации капитальных затрат и экологического контроля. Централизованные хабы обрабатывают смешанные грузы 24/7, предлагая валидированные маршруты грузовиков и цифровую отчетность о цепочке поставок. Больницы, испытывающие давление из-за нехватки персонала и отставания хирургических инструментов, все чаще направляют лотки в региональные центры повторной обработки вне площадки, ссылаясь на улучшенное соответствие и предсказуемое время оборота. Напротив, сервисные модели на площадке, прогнозируемые для развития со среднегодовым темпом роста 11,3%, привлекают высокообъемные фармацевтические кампусы, где высвобождение в реальном времени сокращает дни инвентаря. Возникают гибридные модели, смешивающие мобильные EtO капсулы для переполнения с рутинным облучением вне площадки, позволяя клиентам точно настраивать стоимость против времени цикла.

Развивающиеся геополитические риски подчеркивают избыточность. Многонациональные производители выделяют двойную валидацию между географически разделенными поставщиками для обеспечения устойчивости к пандемиям или стихийным бедствиям. В ответ подрядные обработчики разрабатывают зеркальные системы цифровой документации, обеспечивая мгновенный перенос данных цикла между объектами и качественными порталами клиентов.

По типу услуг: Услуги валидации стимулируют премиальный рост

Договорная терминальная обработка обеспечила 60% выручки 2024 года, но линии валидации и тестирования - необходимые для новых полимеров, 3D-печатных геометрий и детального картирования биозагрузки - расширяются со среднегодовым темпом роста 9,6%. Нормы требуют аудитов дозы на этапах установки, операционной и производительной квалификации, каждый документированный через электронные записи партий. Лаборатории, предлагающие ускоренное старение, цитотоксичность и анализ остаточных газов, привлекают пакетные контракты. Консультативные команды помогают клиентам переходить от кобальта-60 к рентгеновским лучам, моделируя эффекты скорости дозы на предел прочности. Рамки оптимизации процесса, интегрирующие встроенную дозиметрию и анализ трендов ИИ, уменьшают переделку и укрепляют отслеживаемость, цементируя лояльность клиентов.

Примечание: Сегментные доли всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: Фармацевтические производители ускоряют спрос

Фирмы медицинских изделий сгенерировали 45,8% выручки 2024 года, полагаясь на валидированные протоколы для обеспечения глобальных рыночных авторизаций. Миниатюризация устройств и сложные сборки интенсифицируют спецификации обеспечения стерильности, блокируя стабильный поток заказов. Когорта фармацевтических и биотехнологических компаний, регистрирующая прогнозируемый среднегодовой темп роста 10,9%, стимулирует специализированный спрос на шприцевые тубы, вложенные флаконы и одноразовые компоненты биореакторов. Радиационно-толерантные упаковочные решения становятся ключевыми, и обработчики тесно сотрудничают с упаковочными учеными для предотвращения расслаивания или потери барьера. Больницы и клиники, чувствительные к штрафам за инфекции, поддерживают автоклавные циклы для металлических инструментов, но все чаще передают сложные гибкие эндоскопы на аутсорсинг. Производители продуктов питания формируют зарождающуюся, но стратегическую нишу, предпочитая низкодозное электронно-лучевое облучение для продления срока годности без консервантов.

Географический анализ

Северная Америка лидировала на рынке услуг стерилизации с долей 39,5% в 2024 году, опираясь на надежные модели возмещения, плотные кластеры медицинских изделий и проактивный экологический надзор. Окончательное правило Агентства по охране окружающей среды 2025 года, требующее 99,99% улавливания EtO, заставляет поставщиков модернизировать технологии снижения выбросов и ускоряет миграцию к машинному излучению. Инвестиции в альтернативные модальности защищают непрерывность поставок и поддерживают региональное лидерство несмотря на более высокие расходы на соответствие.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую арену со среднегодовым темпом роста 11,1% до 2030 года. Расширяющиеся организации по контрактному производству устройств в Китае, Индии и Малайзии требуют близких мощностей стерилизации, которые удовлетворяют аудитам США и ЕС. Ввод в эксплуатацию STERIS рентгеновского объекта в Сучжоу в 2025 году является примером стратегий выхода на рынок, ориентированных на многоэнергетическую устойчивость. Правительства поощряют внутреннее облучение для минимизации экспортных узких мест, и местные регуляторы приводят в соответствие с ISO 11137 и ISO 13408, упрощая трансграничную торговлю.

Европа поддерживает примерно 30% долю в 2024 году, характеризуясь строгими положениями валидации устройств и упаковки Регламента по медицинским изделиям. Поставщики диверсифицируются в циклы сверхкритического углекислого газа и парообразного пероксида водорода для достижения целей устойчивости. Расширенный охват сертификации стерилизации MDR от SGS выделяет конкурентное преимущество через широту процесса. Показатели устойчивости, встроенные в корпоративные тендеры, теперь влияют на выбор поставщика, побуждая инвестиции в энергоэффективные ускорители и вентиляцию с рекуперацией тепла.

Конкурентная среда

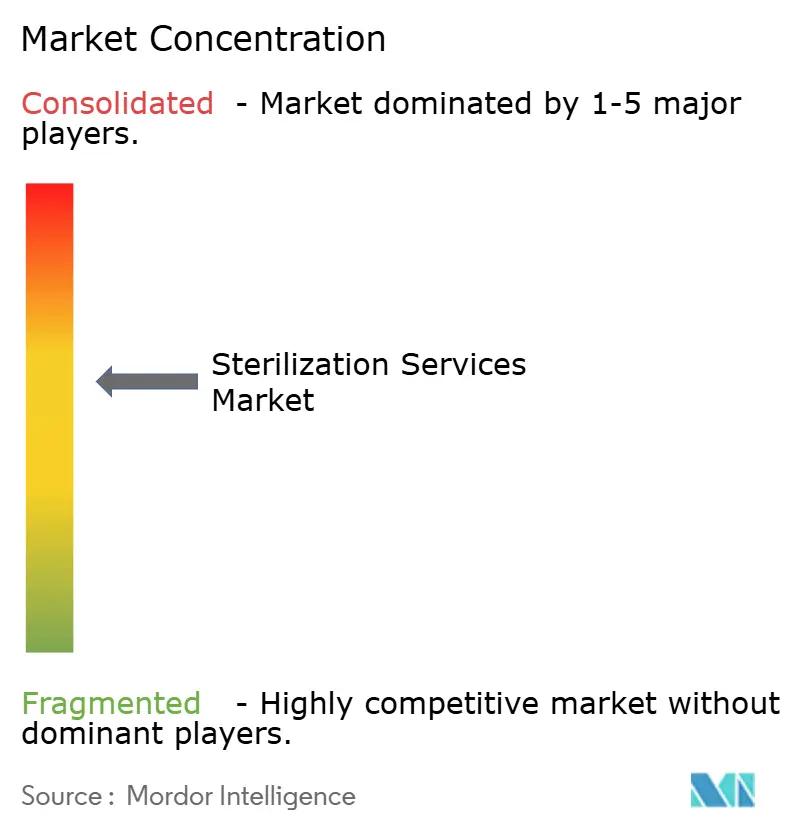

Рынок услуг стерилизации показывает умеренную концентрацию: пять лучших игроков удерживают значительную выручку, в то время как региональные специалисты процветают в сфокусированных нишах. STERIS plc и Sotera Health доминируют через обширные сети облучения, камеры EtO и микробиологические лаборатории. STERIS зафиксировал 5,14 млрд долл. США выручки в 2024 финансовом году, отметив рост на 13,3% по мере развития сегментов здравоохранения, прикладных технологий стерилизации и наук о жизни. Конвейеры приобретений остаются активными; действующие лица поглощают меньшие лаборатории для обеспечения талантов и укрепления пропускной способности валидации.

Дифференциация поворачивается к мультимодальной способности, регуляторной беглости и цифровой прозрачности. Поставщики развертывают отслеживание грузов с поддержкой RFID и облачные порталы сертификатов для улучшения аудитов клиентов. Развивающиеся участники подчеркивают рентгеновские, электронно-лучевые и плазменные как экологически сознательные альтернативы, предупреждая ограничения мощности EtO. Планируемое расширение BGS Beta-Gamma-Service в США иллюстрирует трансатлантические стремления к росту в условиях беспокойства о поставках кобальта-60.

Возможности белого пространства сосредоточены на продвинутых композитах, 3D-печатных пористых решетках и комбинированных продуктах лекарство-устройство, требующих индивидуальных циклов. Игроки, инвестирующие в картирование дозы под руководством ИИ и аналитику остаточных газов в реальном времени, позиционируются для захвата этих премиальных сегментов. Стратегические альянсы с инноваторами упаковки обеспечивают, что достижения материаловедения сопровождаются производительностью стерилизации.

Лидеры отрасли услуг стерилизации

-

STERIS PLC

-

Sotera Health (Sterigenics, Nordion, Nelson Labs)

-

Getinge AB

-

Solventum Corporation

-

Johnson & Johnson (Ethicon)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: STERIS plc расширил возможности рентгеновских лучей в Сучжоу, Китай, укрепив региональные мощности для производителей устройств.

- Апрель 2025: SGS получил одобрение MDR для добавления процессов сухого нагрева, парообразного пероксида водорода и сверхкритического углекислого газа к своему европейскому портфолю стерилизации.

Объем отчета по глобальному рынку услуг стерилизации

В соответствии с объемом отчета стерилизация - это процесс, который уничтожает или устраняет все формы микробной жизни и выполняется в медицинских учреждениях физическими или химическими методами. Услуги стерилизации необходимы для обеспечения того, чтобы медицинские и хирургические инструменты не передавали инфекционные патогены пациентам. Рынок услуг стерилизации сегментирован по методу (стерилизация этиленоксидом (ETO), гамма-стерилизация, паровая стерилизация, электронно-лучевая радиационная стерилизация и другая стерилизация), типу бизнеса (договорные услуги стерилизации и услуги валидации стерилизации), конечному пользователю (компании медицинских изделий, больницы и клиники, фармацевтическая и биотехнологическая промышленность и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Стерилизация этиленоксидом (EtO) |

| Гамма-облучение |

| Электронно-лучевое излучение |

| Рентгеновское излучение |

| Паровая (влажно-тепловая) стерилизация |

| Стерилизация сухим теплом |

| Стерилизация пероксидом водорода и плазмой |

| Стерилизация вне площадки (в сервисном центре) |

| Стерилизация на площадке (собственная как услуга) |

| Договорные услуги стерилизации |

| Услуги валидации и тестирования стерилизации |

| Услуги консультирования и оптимизации процессов |

| Производители медицинских изделий |

| Производители фармацевтических и биотехнологических препаратов |

| Больницы и клиники |

| Пищевая промышленность |

| Лаборатории и исследовательские организации |

| Другие промышленные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По методу | Стерилизация этиленоксидом (EtO) | |

| Гамма-облучение | ||

| Электронно-лучевое излучение | ||

| Рентгеновское излучение | ||

| Паровая (влажно-тепловая) стерилизация | ||

| Стерилизация сухим теплом | ||

| Стерилизация пероксидом водорода и плазмой | ||

| По способу предоставления | Стерилизация вне площадки (в сервисном центре) | |

| Стерилизация на площадке (собственная как услуга) | ||

| По типу услуг | Договорные услуги стерилизации | |

| Услуги валидации и тестирования стерилизации | ||

| Услуги консультирования и оптимизации процессов | ||

| По конечным пользователям | Производители медицинских изделий | |

| Производители фармацевтических и биотехнологических препаратов | ||

| Больницы и клиники | ||

| Пищевая промышленность | ||

| Лаборатории и исследовательские организации | ||

| Другие промышленные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова прогнозная стоимость рынка услуг стерилизации к 2030 году?

Прогнозируется, что размер рынка услуг стерилизации достигнет 7,07 млрд долл. США к 2030 году.

Какой метод стерилизации растет быстрее всего?

Рентгеновское облучение лидирует в росте с прогнозируемым среднегодовым темпом роста 12,5% между 2025 и 2030 годами.

Почему поставщики здравоохранения передают стерилизацию на аутсорсинг?

Аутсорсинг снижает капитальные затраты, облегчает соответствие развивающимся стандартам и обеспечивает доступ к специализированной экспертизе и мультимодальным мощностям.

Как регуляторные изменения влияют на внедрение технологий?

Конвергенция к ISO 13485 и более строгие ограничения выбросов EtO стимулируют инвестиции в рентгеновские, электронно-лучевые и парообразные пероксидно-водородные системы.

Какой регион покажет самый высокий темп роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 11,1% до 2030 года из-за расширения производства и созревающих регуляторных рамок.

Каков самый большой вызов для новых участников?

Высокие первоначальные капитальные затраты и нехватка сертифицированных профессионалов по обеспечению стерильности создают существенные барьеры для входа.

Последнее обновление страницы: