Размер и доля рынка стоматологического оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

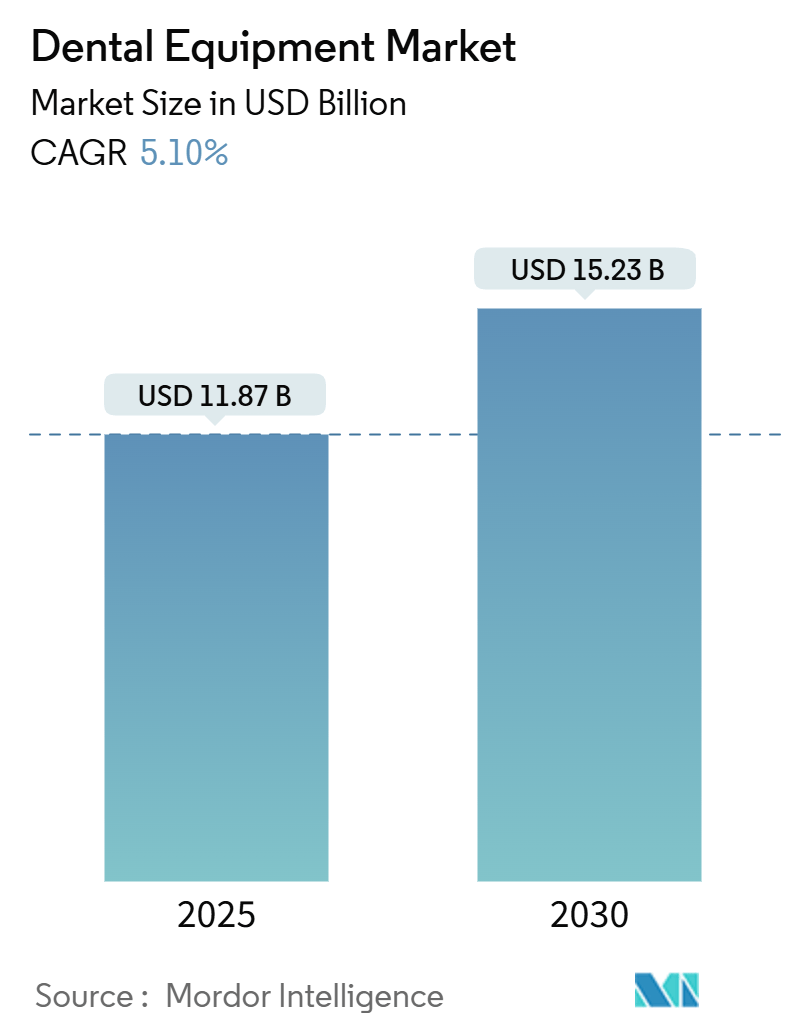

| Размер Рынка (2025) | 11.87 Миллиардов долларов США |

| Размер Рынка (2030) | 15.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологического оборудования от Mordor Intelligence

Рынок стоматологических устройств составляет 11,87 млрд долларов США в 2025 году и должен достичь 15,23 млрд долларов США к 2030 году, расширяясь с CAGR 5,10%. Внедрение цифровых изображений, искусственного интеллекта и кресельного производства сокращает время процедур, повышает точность диагностики и увеличивает показатели принятия пациентами. Спрос дополнительно поддерживается ростом случаев кариеса и заболеваний пародонта, устойчивым ростом плановых косметических процедур и надёжной линейкой реставрационных материалов, сочетающих высокую прочность с естественной эстетикой. Консолидация среди крупных производителей создаёт преимущества масштаба в исследованиях, закупках и глобальной дистрибуции, в то время как новые участники концентрируются на узких специальностях, таких как аналитика изображений на основе ИИ, роботизированные хирургические помощники и биокерамические имплантаты. Клиники Азиатско-Тихоокеанского региона, поддерживаемые стоматологическим туризмом и государственными стимулами для цифровой рентгенографии, перестраивают конкурентный баланс, приобретая передовые системы оптом и предлагая экономически эффективную помощь. В то же время более строгие правила контроля инфекций продолжают стимулировать повторные инвестиции в стерилизационное оборудование, отслеживание инструментов и модернизацию автоклавов.

Ключевые выводы отчёта

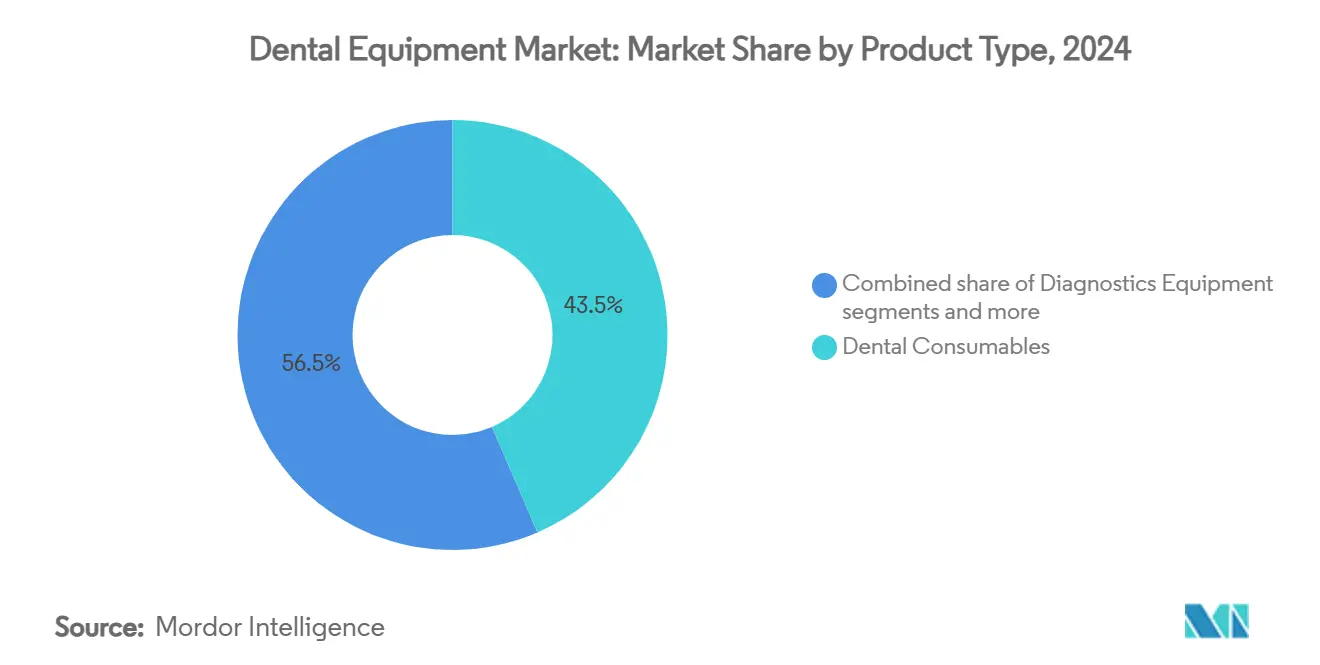

- По типу продукции стоматологические расходные материалы занимали 43,54% доли рынка стоматологических устройств в 2024 году.

- Прогнозируется, что стоматологическое оборудование зарегистрирует самый быстрый CAGR 6,23% между 2025 и 2030 годами.

- По лечению ортопедия составила 38,50% размера рынка стоматологических устройств в 2024 году.

- Прогнозируется, что ортодонтические процедуры покажут CAGR 7,01% до 2030 года.

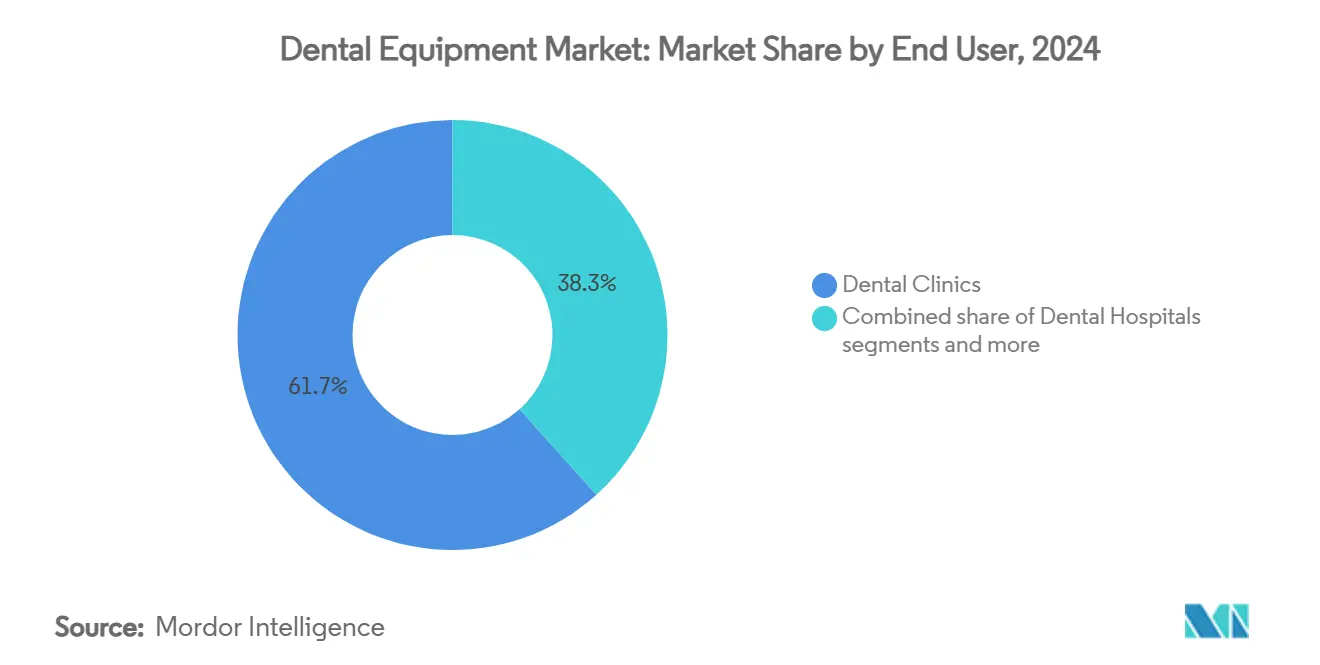

- По конечным пользователям стоматологические клиники захватили 61,67% выручки в 2024 году, одновременно демонстрируя самый высокий прогноз CAGR 6,71% до 2030 года.

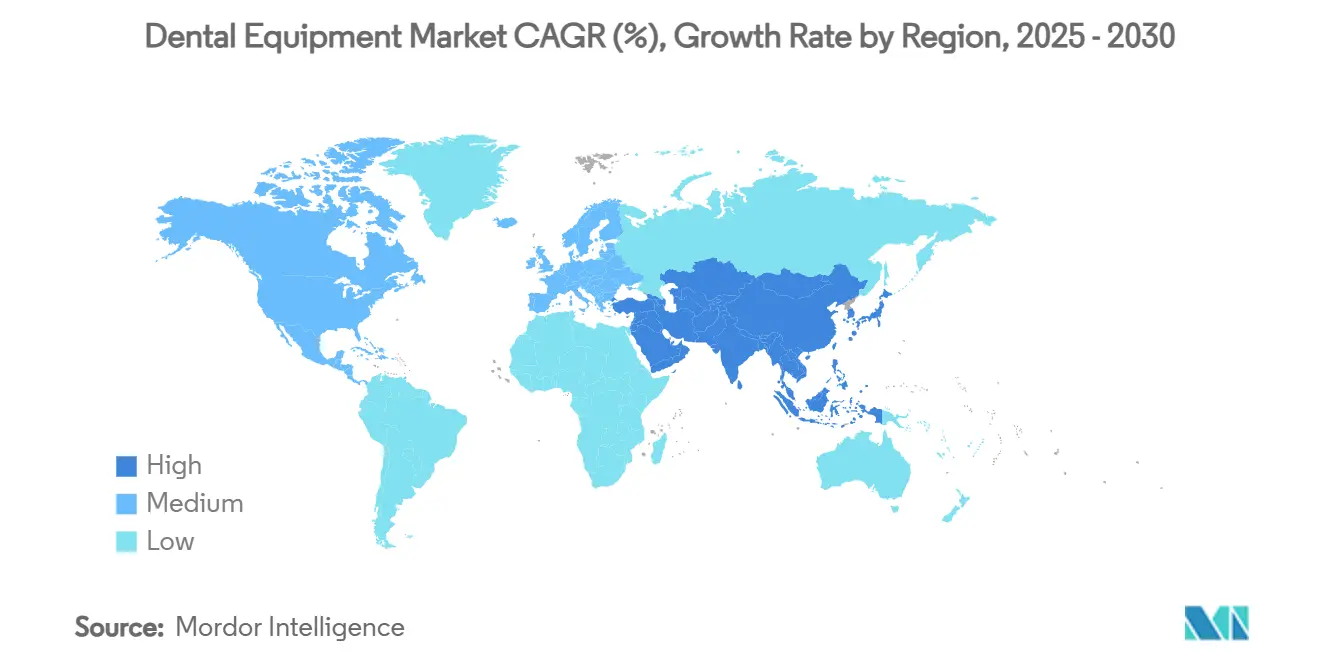

- Северная Америка оставалась крупнейшим региональным участником в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь более чем в два раза быстрее глобального темпа

Тенденции и insights глобального рынка стоматологического оборудования

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Растущая распространённость кариеса и заболеваний пародонта | +0.4% | Глобально, с более высоким воздействием в Азиатско-Тихоокеанском регионе и Африке | Долгосрочно (≥ 4 лет) |

| Интеграция изображений и диагностики на основе ИИ, ускоряющая модернизацию оборудования | +1.1% | Северная Америка и Европа, с растущим внедрением в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Рост стоматологического туризма, стимулирующий расширение клиник и инвестиции в оборудование | +0.7% | Азиатско-Тихоокеанский регион (Таиланд, Индия), Восточная Европа (Венгрия, Турция) | Среднесрочно (2-4 года) |

| Государственные стимулы для цифровой рентгенографии в Японии и Южной Корее | +0.5% | Япония, Южная Корея, с потенциальным расширением в другие азиатские страны | Краткосрочно (≤ 2 лет) |

| Появление кресельной 3D-печати, сокращающей время обработки протезов | +0.8% | Северная Америка, Европа, с расширением в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Спрос на стерилизацию многоразовых инструментов в условиях более строгих правил контроля инфекций | +0.6% | Глобально, с акцентом на развитые рынки | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространённость кариеса и заболеваний пародонта

Глобальные эпидемиологические исследования показывают продолжающийся рост нелеченного кариеса и инфекций дёсен, особенно среди стареющих взрослых и детей в развивающихся экономиках. Результирующая клиническая нагрузка поддерживает спрос на основные реставрационные материалы, эндодонтические файлы и пародонтологические инструменты. Национальные кампании по оральному здоровью в Индии и Индонезии привлекают больше первичных пациентов в клиники, расширяя объёмы рутинной профилактики и повышая продажи профилактических паст и герметиков[1]Источник: Американская стоматологическая ассоциация, "Расходы на стоматологическую помощь, 2025," ada.org .

Изображения и диагностика на основе ИИ, ускоряющие модернизацию оборудования

Алгоритмы ИИ, интегрированные в платформы конусно-лучевой КТ и внутриротовых изображений, выявляют мельчайшие повреждения, количественно определяют уровни кости и автоматически генерируют планы лечения, которыми стоматологи могут поделиться у кресла. Ранние последователи сообщают о росте принятия случаев на 10-20%, когда визуальные материалы ИИ сопровождают объяснения, вызывая цикл модернизации в практиках среднего размера. Программное обеспечение Overjet, одобренное регуляторами, теперь обрабатывает миллионы рентгенограмм в месяц, сигнализируя о быстрой нормализации диагностики ИИ.

Стоматологический туризм, стимулирующий расширение клиник и расходы на устройства

Чувствительные к цене пациенты из Соединённых Штатов, Западной Европы и Австралии регулярно летают в Бангкок или Будапешт за полноарочными имплантатами, которые могут стоить на 50-70% меньше, чем дома. Чтобы конкурировать за этот приток, клиники назначения оснащают операционные премиальными CAD/CAM-фрезами, оптическими сканерами и навигационными системами имплантатов. Кластерные эффекты возникают, когда местные поставщики, учебные школы и поставщики технического обслуживания располагаются совместно, укрепляя региональные хабы и увеличивая рынок стоматологических устройств.

Государственные стимулы для цифровой рентгенографии

Министерство здравоохранения Японии субсидирует до 40% сертифицированных покупок цифровых изображений, стремясь оснастить 80% стоматологических кабинетов низкодозной КЛКТ к 2027 году. План цифровых инноваций в здравоохранении Южной Кореи предлагает налоговые льготы для датчиков, подключённых к облаку, стимулируя общенациональную миграцию с плёнки на пиксельные массивы. Эти программы резко сжимают график обновления и поднимают региональные продажи датчиков, программного обеспечения и систем архивирования изображений.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Пробелы в возмещении для лазерных процедур | -0.8% | Северная Америка, Европа, со значительным воздействием в сельских и недообслуживаемых областях | Среднесрочно (2-4 года) |

| Нехватка квалифицированных техников для продвинутых рабочих процессов CAD/CAM | -0.6% | Глобально, с острым воздействием на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Высокая первоначальная стоимость внедрения ИИ-изображений в малые клиники | -0.5% | Глобально, с особым воздействием на индивидуальные практики и сельские клиники | Среднесрочно (2-4 года) |

| Хрупкость цепочки поставок циркония и титана для производства имплантатов | -0.4% | Глобально, с риском концентрации в Китае и Восточной Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченное страховое возмещение для лазерных процедур

Страховщики часто классифицируют лазерную хирургию дёсен и абляцию кариеса как плановые, перекладывая расходы на пациентов и замедляя внедрение, несмотря на более короткие времена заживления и улучшенные клинические результаты. Производители отвечают гибридными устройствами, позволяющими стоматологам переключаться между обычным и лазерным режимами, чтобы оставаться в пределах покрытия.

Нехватка техников, квалифицированных в сложных рабочих процессах CAD/CAM

Продвинутое программное обеспечение проектирования и пятиосевые фрезы требуют специализированных операторов. Стоматологические школы и профессиональные институты в настоящее время выпускают меньше лабораторных технологов, чем открытые позиции, продлевая кривые обучения оборудования и задерживая возврат инвестиций для практик, особенно в Латинской Америке и на Ближнем Востоке.

Сегментный анализ

По типу продукта: расходные материалы доминируют, в то время как оборудование ускоряется

Стоматологические расходные материалы захватили 43,54% рынка стоматологических устройств в 2024 году благодаря их повторному использованию при каждом клиническом визите. Устойчивый спрос на оттискные материалы, композиты, боры и анестетики защищает этот сегмент от макроэкономических циклов. Биокерамические имплантаты и биоактивные реставрации набирают популярность, поскольку стареющее население ищет долговечные, естественно окрашенные варианты. И наоборот, продажи оборудования, хотя и меньшие по абсолютной стоимости, растут быстрее. Диагностические сканеры, панели цифровой рентгенографии, кресельные фрезы и диодные лазеры вместе прогнозируются расти с CAGR 6,23% до 2030 года, питаемые обновлениями программного обеспечения ИИ и подписными моделями, сглаживающими денежные потоки для клиник. Связанные сервисные контракты и облачные лицензии всё больше определяют доходы производителей, сигнализируя о повороте от прямых продаж оборудования к пожизненной стоимости. Размер рынка стоматологических устройств для высокостоимостного оборудования поэтому расширяется быстрее исторических средних, предлагая поставщикам диверсифицированный рост за пределами расходных материалов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По лечению: ортопедия лидирует, ортодонтия инновирует

Ортопедические процедуры сгенерировали 38,50% глобальной выручки в 2024 году, опираясь на коронки на имплантатах, мосты и полноарочные реабилитации, которые требуют высоких расходов на случай. Протоколы немедленной нагрузки и планирование низкодозной КЛКТ оптимизируют лечение, поддерживая объём даже в более жёстких экономических климатах. Ортодонтия, однако, настроена расширяться быстрее всего с CAGR 7,01% к 2030 году, поскольку прозрачные элайнеры используют взрослый спрос на незаметную косметическую коррекцию. Приложения для удалённого мониторинга сокращают офисные визиты и привлекают цифрово подкованных пациентов, расширяя охват рынка. Доля рынка стоматологических устройств, контролируемая системами элайнеров, поэтому растёт за счёт фиксированных брекетов в развитых экономиках, хотя традиционные аппараты всё ещё доминируют в регионах с ограниченными затратами. Комбинированная терапия, сочетающая ограниченные этапы элайнеров с финальной отделкой брекетами, появилась как вариант среднего пути, влияя на наборы устройств и бондинговые адгезивы выше по течению.

По конечному пользователю: стоматологические клиники движут рыночный импульс

Независимые практики и малые групповые сети представляли 61,67% глобальных расходов в 2024 году, потому что большинство рутинной помощи и плановой эстетики происходит в офисных условиях. Консолидация в стоматологические сервисные организации (DSO) ускоряется, позволяя централизованные закупки визуальных комплексов, стерилизационных центров и унифицированных программных лицензий. DSO часто стандартизируют на одном поставщике через сотни операционных, создавая большие блочные заказы, формирующие дорожные карты продуктов. Стоматологические больницы и университетские клиники всё ещё лидируют в сложных процедурах оральной хирургии и продвинутых исследованиях, но составляют меньшую долю общего объёма. Размер рынка стоматологических устройств, выделенный клиникам, ожидается превысит институциональные сегменты, отражая растущее предпочтение пациентов удобной общественной помощи, которая теперь предлагает те же цифровые возможности, когда-то ограниченные третичными центрами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

Географический анализ

Северная Америка остаётся крупнейшим участником доходов от стоматологических устройств благодаря высоким расходам на душу населения, проникновению страхования и широкому внедрению ИИ-изображений и CAD/CAM-изготовления. Американские страховщики возмещают внутриротовые сканы для подачи случаев элайнеров, усиливая цифровое восприятие. Нехватка рабочей силы и растущие затраты на труд, однако, поощряют практики к автоматизации документооборота и стерилизации, повышая спрос на интегрированные программные комплексы.

Европа занимает второе место, с Германией, Францией и Соединённым Королевством, лидирующими в покупках премиальных систем имплантатов и низкодозных КЛКТ-устройств. Правила устойчивости ускоряют замену сепараторов амальгамы на основе ртути и одноразового пластика, подталкивая клиники к экологически разработанным инструментам. Обновления соответствия ЕС в рамках Регламента о медицинских устройствах удлинили время сертификации, благоприятствуя установленным поставщикам, обладающим ресурсами для соблюдения.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом. Государственное страхование Японии теперь возмещает избранные CAD/CAM-коронки, поднимая установки сканеров, в то время как южнокорейские клиники рекламируют полностью цифровой дизайн улыбки региональным туристам. Городские центры Индии свидетельствуют о быстром расширении цепей среднего рынка, предлагающих пакеты прозрачных элайнеров по ценам для растущего среднего класса. Китай продолжает инвестировать в отечественные бренды 3D-принтеров и производство циркониевых блоков, стремясь снизить импортную зависимость. В целом, размер рынка стоматологических устройств в Азиатско-Тихоокеанском регионе ожидается удвоится за десятилетие, движимый как объёмом, так и обновлениями технологического микса.

Конкурентная среда

Топ-пять поставщиков - Dentsply Sirona, Envista, Straumann Group, Align Technology и Planmeca - коллективно контролируют примерно большинство глобальной выручки, приводя к умеренно консолидированной среде. Масштаб позволяет этим фирмам финансировать многолетние R&D-пайплайны, интегрировать ИИ в оборудование и вести переговоры по долгосрочным контрактам на сырьё. Специалисты среднего уровня дифференцируются через сфокусированные портфели: Vatech превосходит в изображениях, W&H в ротационных инструментах, а GC Corporation в реставрационной химии. Стартапы, такие как VideaHealth и Pearl, концентрируются на моделях ИИ-как-услуга, обходящих барьеры капитального оборудования для клиник.

Стратегические альянсы умножаются: Straumann приобрёл GalvoSurge для деконтаминации имплантатов[2]Источник: Straumann Group, "Годовой отчёт 2023," straumann.com , добавляя стоимость через свою линейку имплантатов; Planmeca партнёрствует с Overjet для встраивания алгоритмов обнаружения повреждений непосредственно в своё программное обеспечение Romexis. Поле смещается от конкуренции одного SKU к полным рабочим экосистемам, смешивающим оборудование, расходные материалы и облачную аналитику.

Лидеры индустрии стоматологического оборудования

-

3M

-

Dentsply Sirona

-

GC Corporation

-

A-Dec Inc.

-

Aseptico Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Planmeca представила КЛКТ-установку Viso G1, портативный рентген ProX GO и беспроводной сканер Onyx, дополненный программным обеспечением Romexis 7 с интегрированными инструментами ИИ для автоматического обнаружения патологий.

- Март 2025: Dentsply Sirona представила более экологичную упаковку и энергоэффективные фрезерные установки, обязавшись к углеродно-нейтральным операциям к 2030 году

- Январь 2025: NovaBone сотрудничала с BEGO для распространения картриджей стоматологической замазки для костной пересадки по Европе, укрепляя регенеративные портфели

Область применения глобального отчёта о рынке стоматологического оборудования

Согласно области отчёта, стоматологическое оборудование относится к инструментам, используемым стоматологическими профессионалами для предоставления стоматологического лечения. Это включает инструменты для исследования, манипулирования, лечения, восстановления и удаления зубов и окружающих оральных структур. Стандартные инструменты используются для исследования, восстановления, извлечения зубов и манипулирования тканями.

Рынок стоматологического оборудования сегментирован по продукции, лечению, конечному пользователю и географии. Сегмент продукции далее разделён на операционное оборудование и оборудование лечебных центров, зуботехническое оборудование, стоматологические лазеры и диагностическое стоматологическое оборудование. Операционное оборудование и оборудование лечебных центров далее разделено на стоматологические установки, стоматологические наконечники, стоматологическое светоотверждающее оборудование, электрохирургические системы и другие. Сегмент зуботехнического оборудования далее сегментирован на CAD/CAM-системы, фрезерное оборудование, оборудование для 3D-печати, литейные машины, керамические печи и другие. Сегмент стоматологических лазеров далее сегментирован на лазеры для мягких тканей и лазеры для твёрдых тканей. Сегмент диагностического стоматологического оборудования далее разделён на внеротовые и внутриротовые системы изображений. Сегмент лечения далее разделён на ортодонтическое, эндодонтическое, пародонтологическое и ортопедическое. Сегмент конечных пользователей далее сегментирован на больницы, клиники и других конечных пользователей. Сегмент географии далее разделён на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчёт также покрывает оценочные размеры рынка и тенденции для 17 стран через основные регионы глобально. Отчёт предлагает размер рынка и прогнозы в стоимости (USD) для вышеуказанных сегментов.

| Диагностическое оборудование | Стоматологические лазеры | Лазеры для мягких тканей |

| Лазеры для твёрдых тканей | ||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | |

| Внутриротовое рентгенологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| CAD/CAM системы | ||

| Фрезерное оборудование | ||

| Литейная машина | ||

| Другое терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологические биоматериалы | |

| Зубные имплантаты | ||

| Коронки и мосты | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Ортопедическое |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединённое Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукции | Диагностическое оборудование | Стоматологические лазеры | Лазеры для мягких тканей |

| Лазеры для твёрдых тканей | |||

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | ||

| Внутриротовое рентгенологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| CAD/CAM системы | |||

| Фрезерное оборудование | |||

| Литейная машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологические биоматериалы | ||

| Зубные имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Ортопедическое | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

| По географии | Северная Америка | Соединённые Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединённое Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азия | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещённые в отчёте

1. Каков текущий размер рынка стоматологических устройств?

Рынок стоматологических устройств составляет 11,87 млрд долларов США в 2025 году и прогнозируется достичь 15,23 млрд долларов США к 2030 году.

2. Какой сегмент продукции лидирует в глобальной выручке?

Стоматологические расходные материалы лидируют с 43,54% мировых продаж, отражая их рутинное использование во всех клинических процедурах.

3. Какой тип лечения растёт быстрее всего?

Ортодонтические терапии, особенно системы прозрачных элайнеров, прогнозируются расти с CAGR 7,01% до 2030 года.

4. Почему Азиатско-Тихоокеанский регион расширяется быстрее других регионов?

Быстрое строительство клиник, стоматологический туризм и государственная поддержка цифровой рентгенографии стимулируют двузначные покупки оборудования через Китай, Индию, Японию и Южную Корею.

Последнее обновление страницы: