Размер и доля глобального рынка стоматологических расходных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

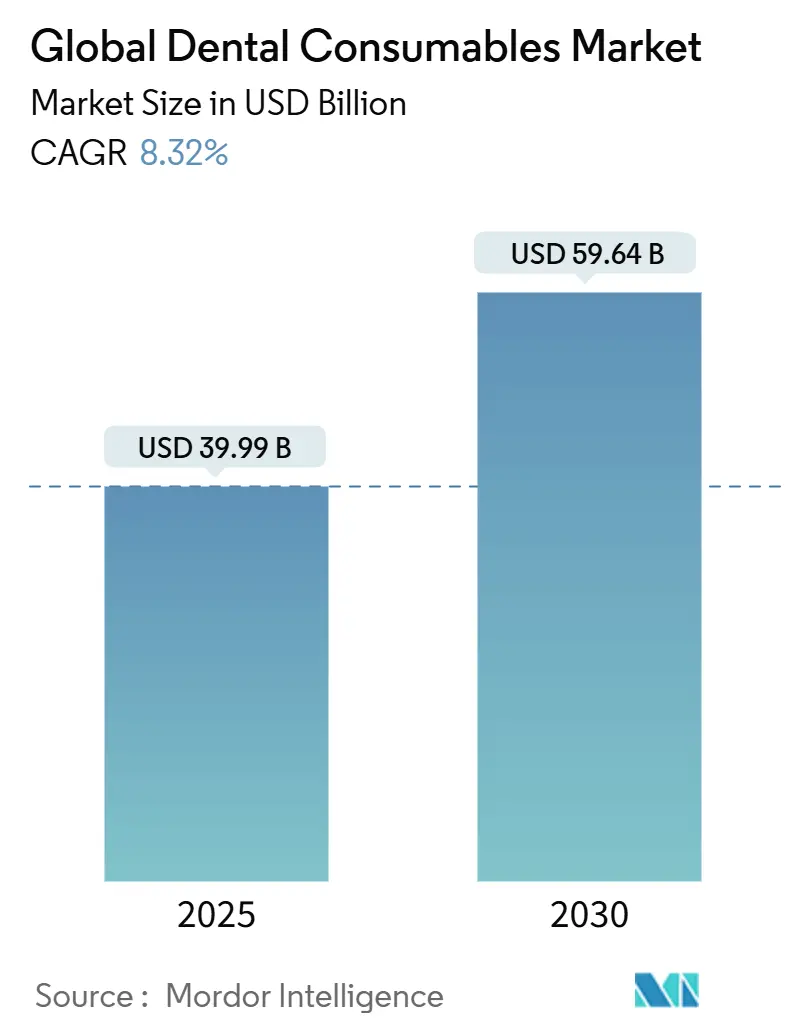

| Размер Рынка (2025) | 39.99 Миллиардов долларов США |

| Размер Рынка (2030) | 59.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка стоматологических расходных материалов от Mordor Intelligence

Размер рынка стоматологических расходных материалов достиг 39,99 млрд долл. США в 2025 году и, по прогнозам, достигнет 59,64 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 8,32% в прогнозируемом периоде. Устойчивый рост обусловлен цифровыми кабинетными рабочими процессами, биоактивными имплантационными материалами и моделями массовых закупок, которые перемещают объемы в сторону премиальных продуктовых линий. DSO быстро масштабируются, влияя на стандарты закупок, в то время как Северная Америка остается лидером по доходам, даже несмотря на то, что Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный рост. Спрос на однодневные реставрации, профилактические герметики и регенеративные материалы совместно повышают расходы на одного пациента и благоприятствует поставщикам с интегрированными цифровыми экосистемами.

Ключевые выводы отчета

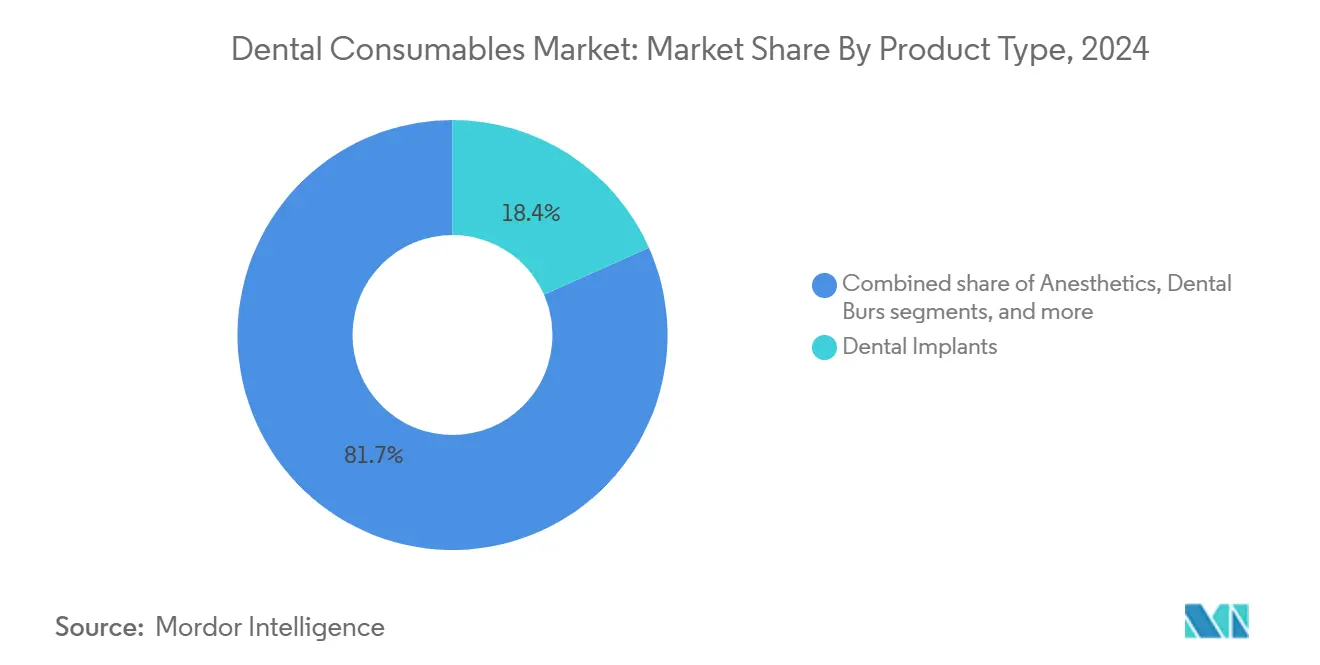

- По типу продукта стоматологические импланты составили 18,35% доли рынка стоматологических расходных материалов в 2024 году; средства индивидуальной защиты прогнозируются к росту со среднегодовым темпом роста 10,11% до 2030 года.

- По способу лечения протезные процедуры заняли 27,80% доли размера рынка стоматологических расходных материалов в 2024 году, в то время как ортодонтия ожидается к расширению со среднегодовым темпом роста 9,78% до 2030 года.

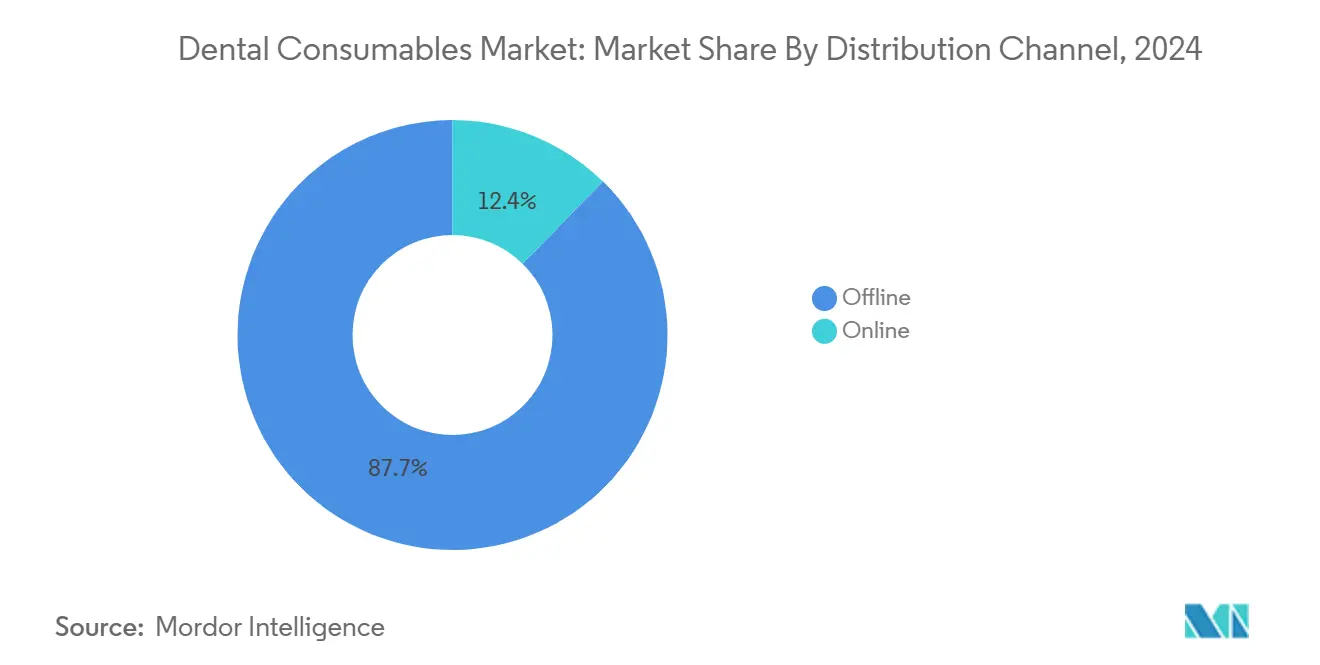

- По каналу распределения офлайн B2B транзакции составили 87,65% размера рынка стоматологических расходных материалов в 2024 году; онлайн канал развивается со среднегодовым темпом роста 10,01% до 2030 года.

- По конечному пользователю стоматологические клиники захватили 53,10% доли рынка стоматологических расходных материалов в 2024 году, поскольку DSO/групповые практики демонстрируют самый высокий прогнозируемый среднегодовой темп роста 9,88% до 2030 года.

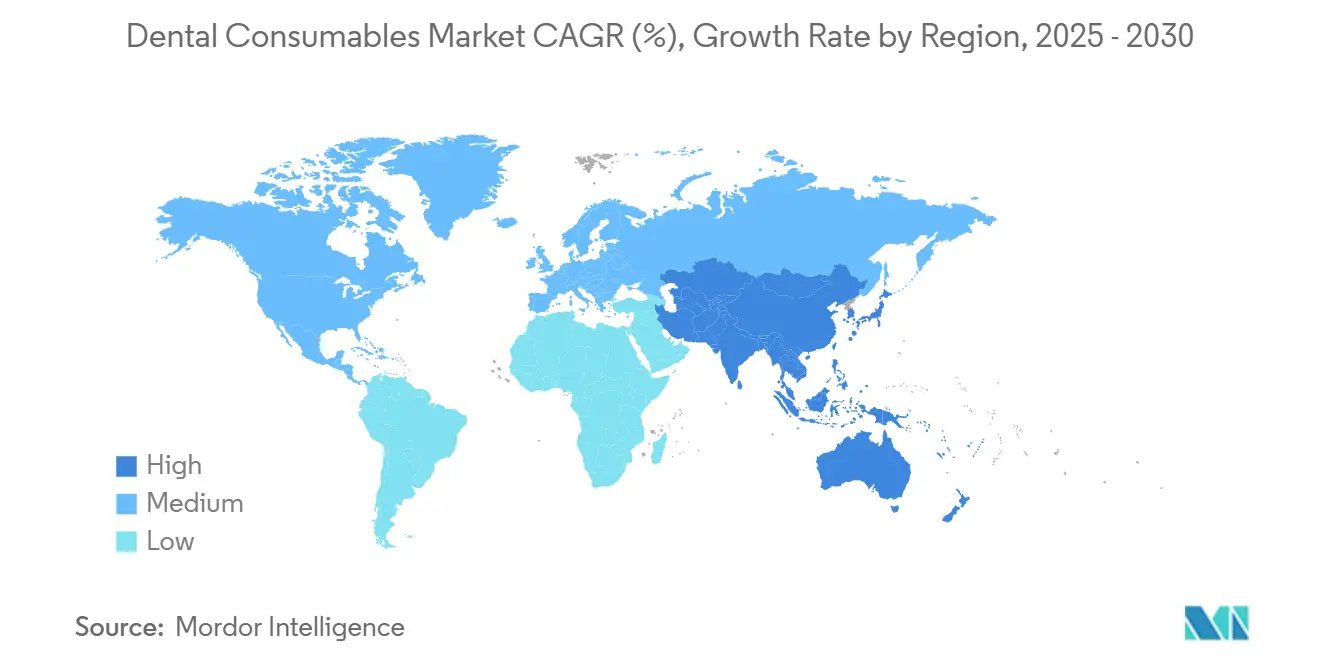

- По географии Северная Америка лидировала с 43,39% доли доходов в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к демонстрации самого быстрого среднегодового темпа роста 9,54% между 2025-2030 годами.

Тенденции и аналитические данные глобального рынка стоматологических расходных материалов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Растущий спрос на однодневные CAD/CAM протезы | +1.8% | Северная Америка, Европа, городские районы APAC | Средний срок (2-4 года) |

| Рост пожилого населения, увеличивающий протезные процедуры | +1.6% | Япония, Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Расширение DSO, стимулирующее массовые закупки | +1.5% | Северная Америка, расширение в Европу и APAC | Средний срок (2-4 года) |

| Быстрое принятие прозрачных элайнеров в ортодонтии | +1.4% | Глобально, наивысшее проникновение в Северной Америке | Средний срок (2-4 года) |

| Переход к биоактивным и регенеративным имплантационным материалам | +1.2% | Глобально, раннее принятие в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Кампании профилактической стоматологической помощи, стимулирующие использование герметиков | +0.8% | Развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на однодневные CAD/CAM протезы

Более половины стоматологических практик США уже используют внутриротовые сканеры, сокращая циклы лечения и расширяя показания для премиальных реставрационных материалов. Кабинетное фрезерование в паре с облачными дизайнерскими услугами снижает лабораторные накладные расходы и повышает прибыльность. AI-модули дизайна автоматизируют сложные корректировки краев и контактов, дополнительно сокращая время кресла. Принятие ускорилось на 18% в 2024 году, и с улучшением интеграции сканеров для повышения точности изображения в 2025 году ожидается рост пропускной способности материалов. Поставщики, способные объединять сканеры, фрезы и валидированные материальные блоки, заключают долгосрочные контракты с DSO.

Расширение пожилого населения, увеличивающее протезные процедуры

Взрослые в возрасте 65 плюс представляют быстро растущую когорту пациентов. Япония уже выделяет специализированные пути возмещения для имплант-поддерживаемых съемных протезов, а программа Silver Economy ЕС выделяет средства на гериатрическую стоматологическую помощь. Цифровые рабочие процессы протезирования снижают нагрузку на приемы, улучшая принятие среди пожилых людей с ограничениями мобильности. Поставщики материалов коммерциализируют легкие полимерные базы и высокопрочные акрилы[1]Academy of Prosthodontics, "President's Column," academyofprosthodontics.org, адаптированные для пациентов, склонных к ксеростомии.

Рост организаций стоматологических услуг (DSO), стимулирующих массовые закупки

DSO растут на 9,88% ежегодно, консолидируя собственность практик и централизуя решения о закупках. Масштаб позволяет заключать выгодные долгосрочные соглашения о поставке, объединяющие импланты, реставрационные наборы и кабинетные сканеры. Американская юридическая фирма Dykema прогнозирует, что проникновение DSO может достичь 30% всех практик к 2030 году[2]Dykema, "Dental Service Organizations," dykema.com, изменяя переговоры производитель-провайдер в сторону интегрированных ценностных предложений.

Переход к биоактивным и регенеративным имплантационным материалам

Клинические данные показывают, что углеродные биоактивные покрытия улучшают остеоинтеграцию и снижают бактериальную адгезию, позволяя имплантам интегрироваться в компрометированной кости. По мере накопления данных о результатах практики предпочитают более дорогие поверхности, которые снижают риск ревизий, расширяя общую базу имплантируемых. Производители добавляют собственные биоактивные топологии для дифференциации, и европейские регуляторы одобрили первое поколение углеродных титановых конструкций[3]Nazrah Maher et al., "An Updated Review and Recent Advancements in Carbon-Based Bioactive Coatings for Dental Implant Applications," Journal of Advanced Research, doi.org для широкого выпуска в 2025 году.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временной горизонт влияния |

|---|---|---|---|

| Ограниченное страховое возмещение косметической стоматологии | -1.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Дефицит навыков в кабинетных CAD/CAM рабочих процессах | -0.9% | Развивающиеся рынки | Средний срок (2-4 года) |

| Волатильные цены на смолы и драгоценные металлы | -0.7% | Глобально, более высокое влияние в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Регуляторные задержки для новых биокерамических одобрений | -0.6% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченное страховое возмещение косметической стоматологии

Эстетические виниры, отбеливание и контурирование десен остаются преимущественно самооплачиваемыми. Хотя Medicare расширит покрытие на определенные медицински связанные стоматологические процедуры в 2025 году, элективные косметические льготы остаются ограниченными. Это разделяет рынок, поддерживая люксовые сегменты, но ограничивая общие объемы единиц. Производители противодействуют, предлагая многоуровневые композитные линии, которые балансируют цену и удержание полировки.

Дефицит навыков в кабинетных CAD/CAM рабочих процессах

Переход от традиционных слепков к внутриротовым сканерам требует обучения техников, недоступного в небольших практиках. Развивающиеся рынки видят более медленное принятие технологий из-за ограниченных бюджетов на непрерывное образование. Отраслевые ассоциации финансируют модульное электронное обучение, но постоянный разрыв в компетенциях сдерживает поставки сканеров в условиях низких ресурсов.

Анализ сегментов

По типу продукта: премиальные импланты укрепляют рост доходов

Стоматологические импланты составили 18,35% доли рынка стоматологических расходных материалов в 2024 году. Высокоэффективные биоактивные покрытия и цифровое хирургическое планирование расширяют показания в ситуациях с более мягкой костью. Размер рынка стоматологических расходных материалов для средств индивидуальной защиты прогнозируется к росту со среднегодовым темпом роста 10,11% до 2030 года, особенно поддерживаемый гериатрическими когортами Азиатско-Тихоокеанского региона. Острая траектория сегмента дополнительно продвигается протоколами контроля инфекций, которые требуют сертифицированных ASTM респираторов и автоклавируемых защитных экранов для глаз.

Подсегмент протезирования выигрывает от CAD/CAM рабочих процессов, которые изготавливают циркониевые и литий-дисиликатные коронки менее чем за один час. Универсальные бондинговые агенты упрощают инвентарь, покрывая множественные стратегии травления. Регенеративные материалы, такие как кальций-фосфатные гранулы, растут в тандеме с процедурами аугментации альвеолярного отростка. Между тем, швы и боры, хотя и зрелые, получают маргинальные выгоды от эргономичных переработок ручек, которые снижают утомляемость оператора.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу лечения: цифровые рабочие процессы переопределяют клиническую практику

Протезные процедуры составили 27,80% доли рынка стоматологических расходных материалов в 2024 году, поскольку реабилитация полной челюсти переходит в кабинет через управляемую хирургию и немедленную нагрузку. Ортодонтия, движимая прозрачными элайнерами, регистрирует наивысший рост способа лечения в 9,78%; облачное программное обеспечение планирования и внутренние 3D-печатные элайнеры сокращают время цикла и увеличивают начало случаев.

Реставрационная стоматология принимает минимально инвазивные препарации, используя биоактивные композиты, которые выделяют ионы фтора и кальция, продлевая жизнь реставрации. Эндодонтия инновирует с биокерамическими герметиками и файлами с возвратно-поступательным движением, которые сокращают время процедуры. Пародонтология интегрирует регенеративные мембраны и производные эмалевой матрицы, которые поощряют новое прикрепление. Косметические процедуры, хотя и самофинансируемые, набирают обороты через воздействие социальных медиа и растущее удобство телеконсультаций.

По каналу распределения: электронная коммерция захватывает рутинные повторные заказы

Офлайн дистрибьюторы все еще командуют 87,65% доходов 2024 года, объединяя расходные материалы, финансирование оборудования и техническое обслуживание. Однако рынок стоматологических расходных материалов наблюдает рост онлайн платформ со среднегодовым темпом роста 10,01%, поскольку прозрачность сравнения цен и автоматизированные модули заказа упрощают пополнение. DSO все больше ведут переговоры напрямую с производителями по крупнообъемным контрактам, оказывая давление на традиционных оптовиков для принятия гибридных цифровых витрин с исполнением в тот же день.

Цифровые порталы интегрируются с программным обеспечением управления практикой, позволяя аналитике использования запускать автоматическое пополнение запасов для высокоскоростных товаров, таких как анестезирующие карпулы и травители. Многонациональные дистрибьюторы пилотируют подписочные коробки для вспомогательных элайнеров и гигиенических наборов, сглаживая модели спроса и повышая удержание клиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: консолидация изменяет покупательную способность

Стоматологические клиники представляли 53,10% спроса 2024 года. Независимые кабинеты подчеркивают надежные отношения с поставщиками и обучение на месте. Ожидания рынка стоматологических расходных материалов смещаются, поскольку DSO/групповые практики показывают среднегодовой темп роста 9,88%; команды закупок стандартизируют формуляры, заставляя поставщиков демонстрировать эффективность стоимости за процедуру. Больницы, хотя и меньшие по количеству, закупают высокоценные товары для онкологической или травма-связанной оральной реабилитации, позиционируя их как ранних принимающих передовые биоматериалы.

Лаборатории переходят от литейных сплавов к фрезерованным и печатным субструктурам, расширяя материальные палитры и стимулируя спрос на циркониевые диски и смоляные шайбы. Академические учреждения устанавливают тренинговые нормы, повышая знакомство с цифровыми рабочими процессами среди новых выпускников и косвенно формируя будущие предпочтения закупок.

Географический анализ

Северная Америка сгенерировала 43,39% глобальных доходов в 2024 году. Имплантная терапия и случаи прозрачных элайнеров командуют премиальным ценообразованием, в то время как страховщики расширяют профилактические льготы, которые поднимают объемы герметиков и фторлака. Регуляторная ясность под FDA 510(k) ускоряет запуск продуктов; однако конкуренция среди растущей рабочей силы стоматологов может усилить чувствительность к ценам в товарных сегментах.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 9,54% до 2030 года, поддерживаемый расширением городского среднего класса и входящим стоматологическим туризмом. Правительства в Индии и Таиланде поддерживают государственно-частные партнерства для оснащения сельских клиник. Местные производители капитализируют, предлагая конкурентоспособные по стоимости сканеры и имплантные системы, партнерствуя с глобальными мейджорами для валидации материалов, сокращая цепи поставок и противодействуя импортным тарифам.

Европа поддерживает устойчивый среднегодовой темп роста 8,38%, поддерживаемый надежными рамками возмещения и строгими стандартами качества продукции. Немецкая база точной инженерии питает производство высокопрочной керамики, в то время как Великобритания ускоряет принятие цифровой стоматологии через фонды модернизации NHS. Ближний Восток и Африка и Южная Америка показывают среднегодовые темпы роста 7,65% и 7,81% соответственно, поскольку проникновение частного страхования и кампании общественного орального здоровья расширяют доступ.

Конкурентная среда

Пять ведущих поставщиков - Dentsply Sirona, Henry Schein, Envista, Straumann и Ivoclar - совместно составляют большую долю глобальных доходов, указывая на умеренную концентрацию. Эти интеграторы кросс-продают импланты, реставрационные системы и оборудование визуализации, используя сервисные сети для фиксации многолетних контрактов. Недавнее приобретение Straumann стартапа ИИ-планирования ускоряет интеграцию рабочих процессов лечения, в то время как Henry Schein расширяет европейское присутствие через роллапы дистрибьюторов.

Средне-уровневые специалисты нацеливаются на ниши: Coltene совершенствует оттискные материалы, GC вводит биоактивные стеклоиономерные инновации, а Septodont продвигает артикаиновые анестетики. Прямые дисрапторы к пациентам, такие как SmileDirectClub, воспламеняют спрос на элайнеры, заставляя устоявшиеся ортодонтические бренды усиливать возможности телестоматологии. Устойчивость появляется как дифференциатор, с Ultradent, пилотирующим перерабатываемую упаковку, и Young Innovations, принимающим производственные линии на солнечной энергии.

Покупательная способность DSO изменяет переговорный рычаг. Производители, способные объединить кабинетные блоки, расходные материалы и облачную поддержку, получают статус предпочитаемого поставщика. В 2024 году Benco Dental приобрела два региональных дома поставок для усиления плотности логистики на Среднем Западе США, иллюстрируя консолидацию дистрибьюторов, направленную на защиту доли от онлайн-входящих.

Лидеры глобальной индустрии стоматологических расходных материалов

-

Dentsply Sirona

-

Envista Holdings

-

Henry Schein Inc.

-

Ivoclar Vivadent AG

-

Straumann Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Школа стоматологии Вашингтонского университета открыла центр обучения оральному здоровью в Спокане для решения дефицита поставщиков в сельской местности.

- Ноябрь 2024: Medicare подтвердила расширенное стоматологическое покрытие для состояний, связанных с конечной стадией почечной болезни, действующее с 2025 года.

- Ноябрь 2024: Benco Dental приобрела M&S Dental Supply и A-Dent Dental Equipment, усиливая свое распределительное присутствие на Среднем Западе.

- Май 2024: Сенатор Сандерс представил Закон о всеобъемлющей стоматологической реформе 2024 года, предлагающий более широкое покрытие Medicare и Medicaid для основной стоматологической помощи.

Область действия глобального отчета по рынку стоматологических расходных материалов

В соответствии с областью действия данного отчета стоматологические расходные материалы используются в восстановлении зубов и лечении связанных десневых тканей и стоматологических нарушений. Они включают продукты, которые используются для лечения стоматологических заболеваний. Рынок сегментирован по типу продукта (стоматологические боры, отбеливающие материалы, стоматологические биоматериалы, стоматологические анестетики, коронки и мосты, стоматологические импланты и другие типы продуктов), лечению (ортодонтическое, эндодонтическое, пародонтическое и протезное) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Элайнеры и брекеты |

| Анестетики |

| Бондинговые агенты и адгезивы |

| Стоматологические боры |

| Стоматологические импланты |

| Стоматологические шины |

| Стоматологические швы |

| Гемостатики |

| Средства индивидуальной защиты |

| Протезирование |

| Регенеративные материалы |

| Реставрационные материалы |

| Другие типы продуктов |

| Реставрационное |

| Протезное |

| Эндодонтическое |

| Пародонтическое |

| Ортодонтическое |

| Косметическое / эстетическое |

| Прочие |

| Офлайн | B2B |

| B2C | |

| Онлайн |

| Стоматологические клиники |

| Стоматологические больницы |

| DSO / групповые практики |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Элайнеры и брекеты | |

| Анестетики | ||

| Бондинговые агенты и адгезивы | ||

| Стоматологические боры | ||

| Стоматологические импланты | ||

| Стоматологические шины | ||

| Стоматологические швы | ||

| Гемостатики | ||

| Средства индивидуальной защиты | ||

| Протезирование | ||

| Регенеративные материалы | ||

| Реставрационные материалы | ||

| Другие типы продуктов | ||

| По способу лечения | Реставрационное | |

| Протезное | ||

| Эндодонтическое | ||

| Пародонтическое | ||

| Ортодонтическое | ||

| Косметическое / эстетическое | ||

| Прочие | ||

| По каналу распределения | Офлайн | B2B |

| B2C | ||

| Онлайн | ||

| По конечному пользователю | Стоматологические клиники | |

| Стоматологические больницы | ||

| DSO / групповые практики | ||

| Другие конечные пользователи | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Как организации стоматологических услуг (DSO) изменяют стратегии закупок?

DSO централизуют закупки по большим сетям практик, отдавая предпочтение поставщикам, которые могут объединить импланты, реставрационные наборы и инструменты цифрового рабочего процесса под контрактами на основе объема, что сжимает маржи для небольших дистрибьюторов.

Почему биоактивные имплантационные материалы привлекают интерес клиницистов?

Углеродные покрытия и регенеративные поверхности активно способствуют остеоинтеграции и снижают бактериальную адгезию, помогая практикующим снижать частоту ревизий и лечить пациентов с компрометированным качеством кости.

Что стимулирует принятие клиницистами однодневных CAD/CAM рабочих процессов?

Внутриротовые сканеры в паре с кабинетными фрезами сжимают время лечения в один визит, улучшают опыт пациента и повышают прибыльность практики, сокращая зависимость от внешних лабораторий.

Как волатильность цен на драгоценные металлы влияет на выбор реставрационных материалов?

Колебающиеся затраты на золото и палладий толкают лаборатории и клиники к цирконию и высокопроизводительным полимерам, снижая воздействие товарных колебаний при сохранении клинических результатов.

Какие факторы ускоряют миграцию к онлайн платформам покупок?

Широкое принятие внутриротовых сканеров и кабинетных фрез ускоряет однодневные реставрации, повышая использование премиальной керамики, бондинговых агентов и 3D-печатных смол.

Как кампании профилактической оральной помощи влияют на инновации расходных материалов?

Акцент правительства и страховщиков на раннем вмешательстве стимулирует спрос на герметики и фторлаки, побуждая производителей разрабатывать более быстро отверждающие, высокофторидные формулировки, адаптированные для школьных программ.

Последнее обновление страницы: