Размер и доля рынка стерильности тестирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

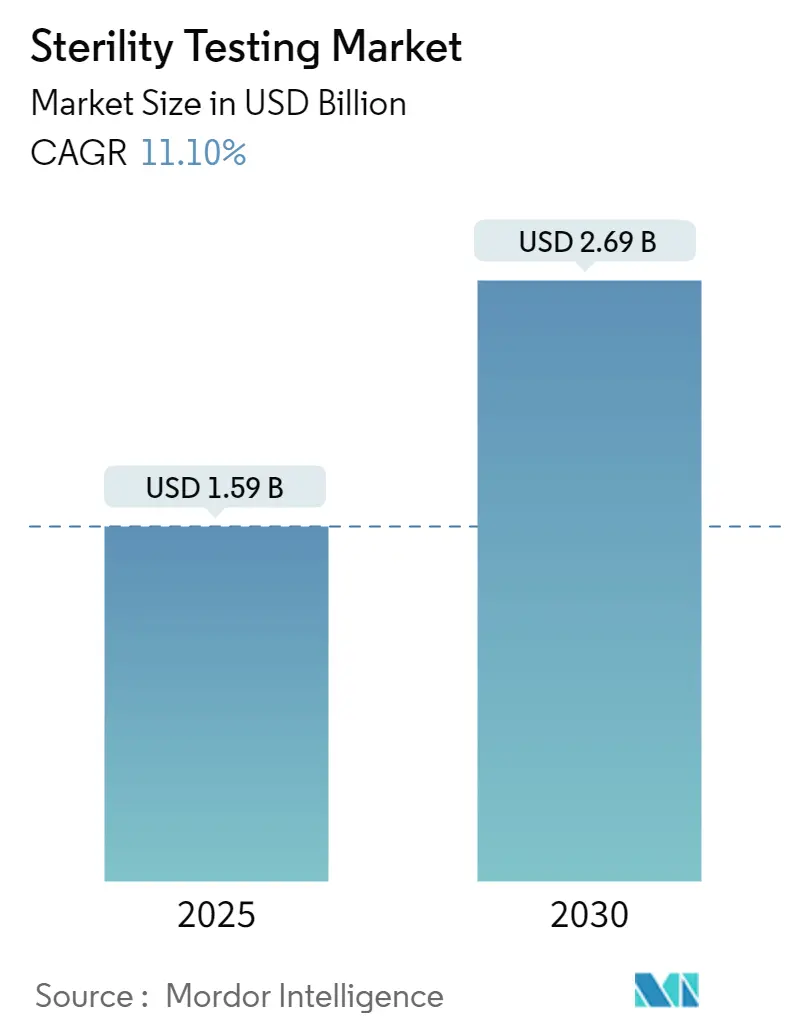

| Размер Рынка (2025) | 1.59 Миллиардов долларов США |

| Размер Рынка (2030) | 2.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стерильности тестирования от Mordor Intelligence

Рынок стерильности тестирования оценивается в 1,59 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,69 млрд долларов США к 2030 году, отражая среднегодовой темп роста 11,1% за этот период. Эта траектория отражает конвергенцию требования нулевого КОЕ в EU GMP Annex 1, коммерциализацию сложных биологических пайплайнов и методов быстрого выпуска, которые сжимают циклы от препарата к пациенту. Постоянные притоки венчурного капитала в клеточную и генную терапию, растущие государственные закупки вакцин и миграция мощностей стерильного розлива и упаковки к контрактным партнерам дополнительно стимулируют спрос. Мембранная фильтрация сохраняет свою давно установившуюся позицию, однако платформы быстрого обнаружения микробов получают регулятивное одобрение, позволяя принимать решения по партиям за часы, а не недели. Сложная регулятивная экосистема Северной Америки поддерживает её лидерство, в то время как азиатско-тихоокеанские новые мега-заводы, льготные налоговые режимы и гармонизированные обновления фармакопейных стандартов подталкивают регион к самому высокому региональному среднегодовому темпу роста.

Ключевые выводы отчета

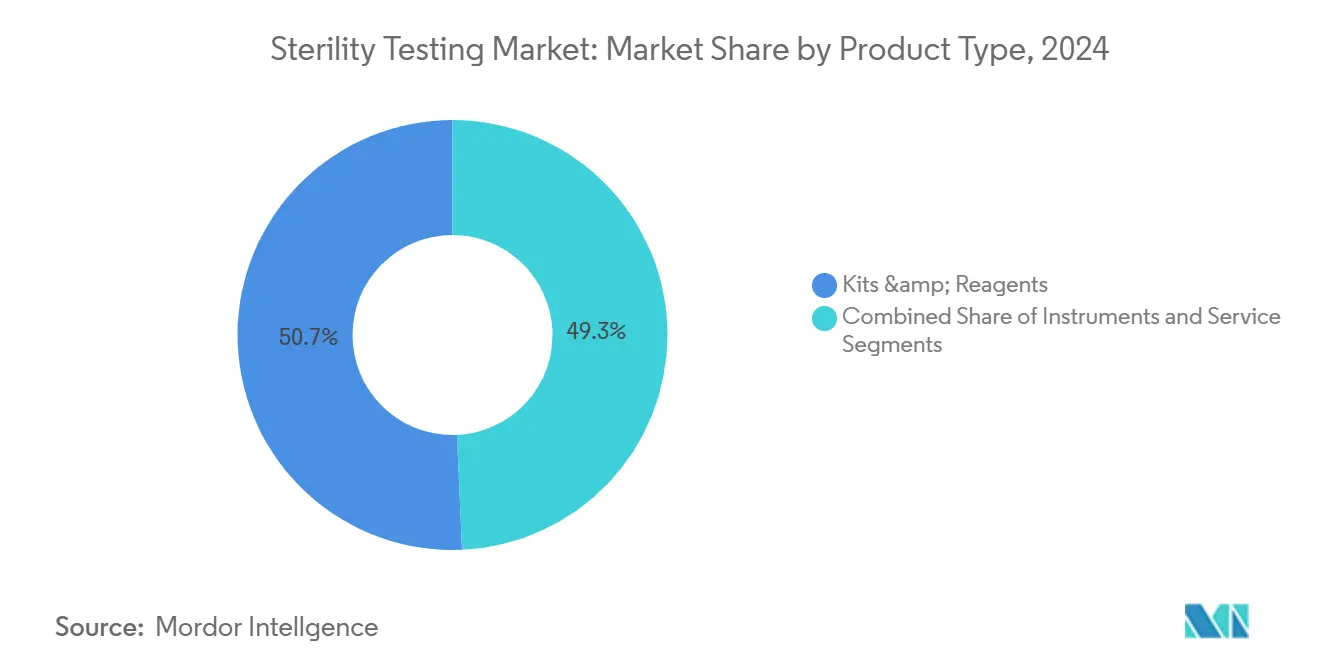

- По типу продукта наборы и реагенты заняли 50,7% доли рынка стерильности тестирования в 2024 году; тем временем, услуги планируют расширяться со среднегодовым темпом роста 10,8% до 2030 года.

- По типу теста мембранная фильтрация захватила 71,4% рынка стерильности тестирования в 2024 году, тогда как быстрые тесты стерильности показывают прогноз среднегодового темпа роста 14,9% до 2030 года.

- По применению производство фармацевтических препаратов и биологических препаратов внесло вклад в 65,1% размера рынка стерильности тестирования в 2024 году, при этом аутсорсинговое CDMO тестирование ускоряется со среднегодовым темпом роста 12,3% до 2030 года.

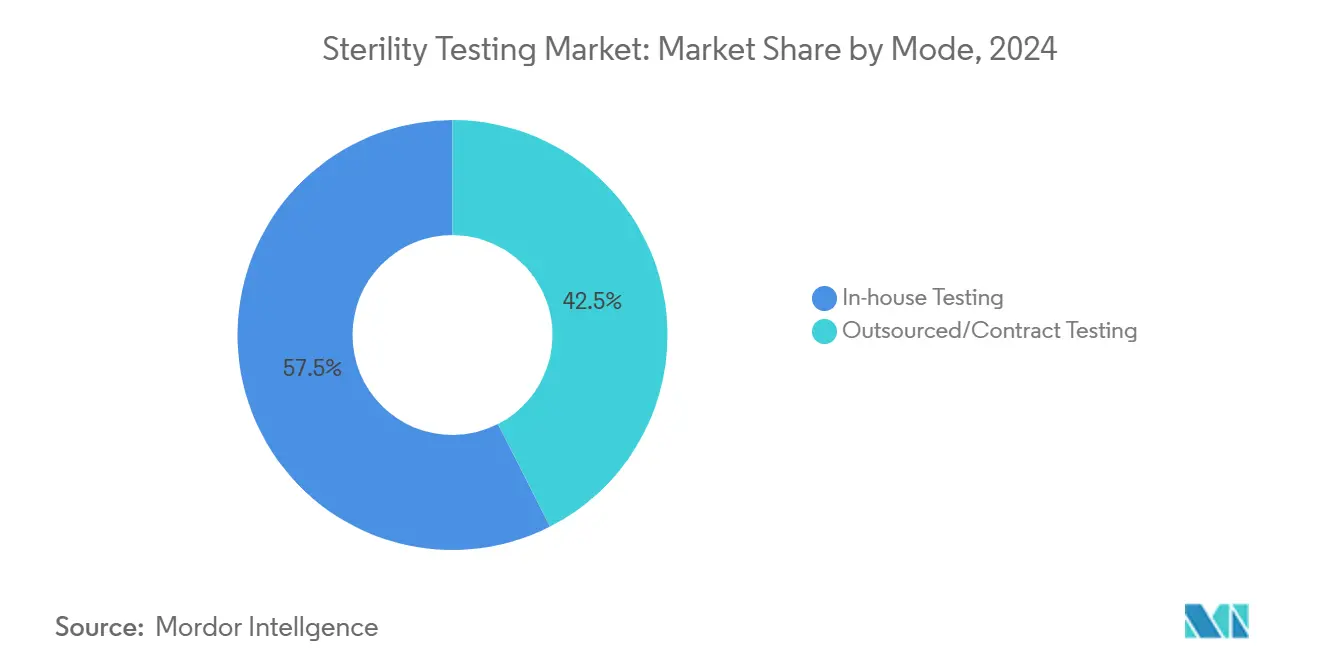

- По режиму аутсорсинговое/контрактное тестирование захватило 57,5% доли рынка стерильности тестирования в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,9% между 2025 и 2030 годами.

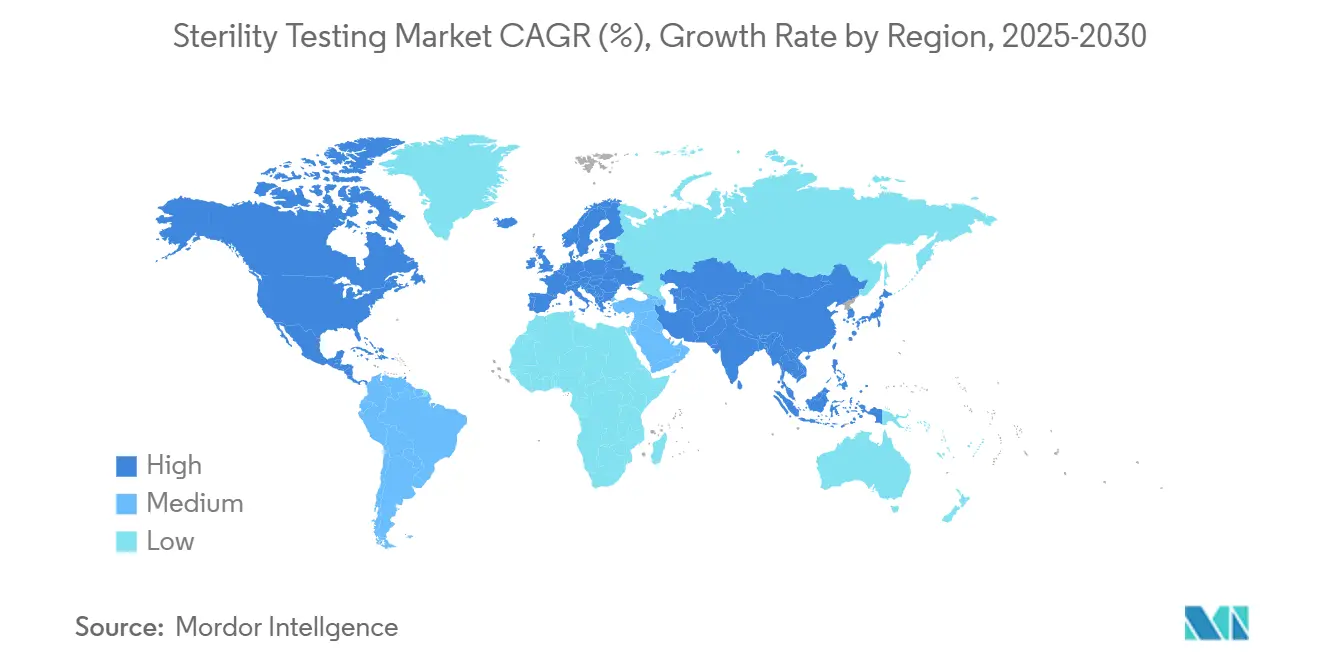

- По географии Северная Америка сгенерировала 42,3% глобальной выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 9,7% с 2025 по 2030 год.

Глобальные тренды и инсайты рынка стерильности тестирования

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Строгие обновления GMP для продвинутых биологических пайплайнов | +2.80% | Глобально, возглавляемые ЕС и США | Среднесрочный (2-4 года) |

| Всплеск коммерческих партий клеточной и генной терапии, требующих тестов быстрого выпуска | +2.10% | Северная Америка и ЕС, распространяющиеся в АПАК | Краткосрочный (≤ 2 лет) |

| Переход от внутреннего QC к аутсорсинговым услугам стерильности CDMO | +1.90% | Во всем мире, сильнее всего в Северной Америке | Среднесрочный (2-4 года) |

| Внедрение модульных изоляторных систем, снижающих ложные срабатывания | +1.50% | ЕС и Северная Америка, расширяющихся в сторону АПАК | Долгосрочный (≥ 4 лет) |

| Регулятивное продвижение валидированных быстрых микробиологических методов | +1.30% | Глобально, с EU GMP Annex 1 как катализатором | Среднесрочный (2-4 года) |

| Растущий спрос на тест-наборы, совместимые с одноразовыми технологиями | +1.00% | Биологические хабы по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие обновления GMP для продвинутых биологических пайплайнов

Пересмотр EU GMP Annex 1 удлинил руководство с 16 до 59 страниц и формализовал допуск нулевого КОЕ в средах Grade A, что привело к всплеску капитальных расходов на изоляторы, мониторинг жизнеспособности и предпроверочное пост-стерилизационное тестирование целостности.[1]Европейская комиссия, "Приложение 1 Производство стерильных лекарственных средств," ec.europa.eu Протоколы PUPSIT, обязательные диаграммы воздушного потока и цифровые журналы целостности данных стали базовыми требованиями для спонсоров регистрационных удостоверений, управляющих многосайтовыми сетями. Гармонизация между EMA и FDA сужает процедурные расхождения, позволяя многострановым производителям стандартизировать главные планы валидации и ускорять решения по выпуску партий.

Всплеск коммерческих партий клеточной и генной терапии, требующих тестов быстрого выпуска стерильности

Более 1200 активных клинических исследований в США и волна аутологичных одобрений усиливают призыв к подтверждению стерильности в течение 4-часового окна для защиты жизнеспособности живых клеток. SCANRDI от bioMérieux использует твердофазную цитометрию для обнаружения единичных жизнеспособных, но некультивируемых организмов, сокращая время до результата с 14 дней до менее чем 150 минут, соответствуя критериям приемлемости USP <1223>. Заявки на лицензии биологических препаратов FDA, ссылающиеся на быстрые методы, подтверждают их коммерческую надежность и вдохновляют меньших спонсоров заменять устаревшие протоколы.

Переход от внутреннего QC к аутсорсинговым услугам стерильности CDMO

Текущий рост индустрии CDMO, иллюстрирующий зависимость фармацевтического сектора от специализированных партнеров для аналитики стерильности в масштабе. Eurofins теперь управляет более чем 45 GMP лабораториями, которые интегрируют тестирование стерильности, эндотоксинов и частиц, создавая универсальные хабы для глобального выпуска партий. Модель защищает владельцев препаратов от нехватки квалифицированной рабочей силы, обеспечивая при этом 24/7 резервирование по континентам.

Внедрение модульных изоляторных систем, снижающих ложные срабатывания

Модульные изоляторы обеспечивают соответствие ISO 14644-7, поддерживают однонаправленный воздушный поток Grade A и снижают отклонения, вызванные оператором, которые ранее приводили к 35% расследований ложных срабатываний. Циклы деконтаминации IonHP+ обеспечивают ≥6-логарифмическое снижение микробов за 15 минут без остатков хлора. Бизнес-кейсы, взвешенные по капиталу, демонстрируют окупаемость в течение двух списаний высокоценных продуктов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость инфраструктуры изоляторов класса B | -1.80% | Глобально, особенно влияющая на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Ограниченная глобальная гармонизация компендиальных тестовых стандартов | -1.20% | Глобально, с региональными вариациями в Азиатско-Тихоокеанском регионе и Латинской Америке | Долгосрочный (≥ 4 лет) |

| Острая нехватка квалифицированных микробиологов в развивающихся рынках | -1.00% | Азиатско-Тихоокеанский регион, Латинская Америка и БВА | Среднесрочный (2-4 года) |

| Риск ложных срабатываний в тестах прямой инокуляции, задерживающих выпуски | -0.80% | Глобально, с более высоким воздействием в регионах высокообъемного производства | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость инфраструктуры изоляторов класса B

Приобретение двухкамерного изолятора с автоматическими модулями тестирования утечек стоит свыше 300 000 долларов США, исключая валидацию и годовые сервисные контракты. Инспекции, цитирующие нарушения целостности данных в недоспецифицированных китайских лабораториях стерильности, подчеркивают риск недоинвестирования и заставляют даже стартапы выделять непропорциональные капитальные расходы.

Ограниченная глобальная гармонизация компендиальных стандартов

Различия между USP, EP, JP и китайской фармакопеей приводят к дублирующей валидации, повышают запасы расходных материалов и подвергают многонациональных спонсоров асинхронным пересмотрам. Китайский стандарт YY 1001-2024 для стеклянных шприцев иллюстрирует регионально-специфичные мандаты, которые продлевают аналитические временные рамки и увеличивают структуры затрат на соответствие.[2]CRDB, "Стандарт стеклянных шприцев YY 1001-2024," crdb.gov.cn

Сегментный анализ

По типу продукта: услуги расширяются как рабочая лошадка сектора

Услуги демонстрируют среднегодовой темп роста 10,8%, отражая стремление индустрии передать на аутсорсинг сложные анализы на фоне нехватки микробиологов. Рынок стерильности тестирования выигрывает, поскольку ведущие CDMO встраивают QC-подразделения рядом с асептическими линиями розлива, обеспечивая парадигмы "тестируй там, где производишь", которые сокращают логистические простои. Наборы и реагенты, удерживающие 50,7% доли выручки, остаются устойчивыми, обслуживая децентрализованные точки контроля качества у малых и средних производителей. Одноразовые коллекторы, индикаторные среды изменения цвета и готовые гидрофильные PVDF-мембраны 0,45 мкм сохраняют актуальность даже при распространении автоматизации. Инструменты формируют самый тонкий срез выручки, но самый высокий коэффициент инноваций. Модули Growth Direct теперь инкубируют 126 кассет одновременно и интегрируют AI-аналитику изображений, обеспечивая официальные показания стерильности за 48 часов с высокими пороговыми значениями уверенности.

Продолжающаяся коммодитизация агаровых пластин давит на маржу наборов, мотивируя поставщиков объединять облачную аналитику и программное обеспечение прослеживаемости. Поставщики услуг капитализируют на своей консультативной экспертизе, предоставляя расследования отклонений, картографирование источников загрязнения и документацию правильного с первого раза для предрегистрационных инспекций. Кампус Pii компании Jabil площадью 360 000 кв. футов в Мэриленде интегрирует стерильный розлив и упаковку с микробиологическими лабораториями на месте, иллюстрируя горизонтальное расширение, которое удерживает образцы в кампусе и снижает риск цепочки поставок. Параллельно региональные лаборатории в Ирландии, Сингапуре и Сан-Паулу работают в 24-часовые смены для поглощения ускоренного тестирования выпуска парентеральных препаратов, предназначенных для запасов готовности к пандемии. По мере того как спонсоры переходят от ментальности поставщика последней инстанции к стратегическому партнерству, потоки доходов от услуг получают многолетнюю видимость, укрепляя рынок стерильности тестирования как надежную ренту.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу теста: доминирование мембранной фильтрации сталкивается с импульсом быстрых тестов

Мембранная фильтрация продолжает закрепляться на уровне 71,4% использования и предпочитается для низковязких инъекционных препаратов и офтальмологических препаратов. Её укоренившееся фармакопейное присутствие, несложные расходные материалы и номинальный размер пор 0,45 мкм облегчают последовательную валидацию. Тем не менее, 14-дневное окно инкубации конфликтует с сроками годности биологических препаратов. Поэтому рынок стерильности тестирования наблюдает всплеск среднегодового темпа роста 14,9% для быстрых тестов стерильности, валидированных под языком альтернативных методов USP <71>. 6-дневное пост-инокуляционное биолюминесцентное считывание Nelson Labs соответствует требованиям EP Chapter 2.6.1 для выпуска готовой продукции, обеспечивая ощутимую экономию на хранении запасов.

Прямая инокуляция, хотя и простая для жидкостей малого объема, все более тщательно проверяется: сложные вспомогательные вещества затрудняют интерпретацию мутности и усиливают ложные срабатывания. Флуоресцентное перечисление без оптической плотности Redberry позволяет обнаруживать отдельные организмы в непрозрачных матрицах в течение 4 дней, соответствуя приводам выпуска на основе риска без ущерба для чувствительности. Тем не менее, регулятор все еще ожидают двойной валидации через устаревшие и альтернативные методы, продлевая переходное перекрытие. По мере того как AI-управляемые цифровые счетчики колоний получают разрешение 510(k), рынок стерильности тестирования ожидает прогрессивное смешение, где мембранная фильтрация доминирует в массовых биологических препаратах, а быстрые тесты освобождают партии клеточной терапии от узких мест холодной цепи.

По режиму: аутсорсинг вытесняет внутренние парадигмы

Аутсорсинговое/контрактное тестирование захватило 57,5% доли рынка стерильности тестирования в 2024 году, поскольку хронические кадровые пробелы подчеркивают структурный поворот рынка стерильности тестирования к аутсорсингу. Отраслевые опросы выявляют, что 34% новых запланированных наймов нацелены на QC микробиологию, однако показатели заполнения отстают на 66%. Тем временем инициативы биофарма 4.0 вводят богатые данными процессы, которые опережают устаревшие наборы навыков. CDMO компенсируют нехватку талантов через централизованные учебные академии и робототехнические рабочие процессы. Анализатор колоний APAS Independence, разрешенный в США, ЕС и Австралии, обеспечивает мониторинг окружающей среды без освещения с AI-распознаванием паттернов, укрепляя экономию масштаба поставщиков услуг.

Спонсоры все еще выполняют внутреннее тестирование стерильности перед волнами капитальных расходов: модернизация изоляторов, пересертификация HVAC, соответствующая Приложению 1, и интеграция электронных записей партий. Следовательно, рынок стерильности тестирования сообщает о двузначном росте доходов от услуг, в то время как внутреннее потребление наборов продвигается вперед средними однозначными цифрами. По мере того как регуляторы пропагандируют целостность данных через принципы GAMP 5 и ALCOA+, средние фирмы признают, что аутсорсинг приносит как техническую глубину, так и готовность к аудиту соответствия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

42,3% доли выручки Северной Америки происходит от её плотного пайплайна лицензирования биологических препаратов, агрессивного венчурного финансирования и хорошо артикулированных руководящих принципов стерильности FDA, которые стимулируют раннее принятие быстрых методов. STERIS заказала две новые валидационные лаборатории в Массачусетсе и Калифорнии в течение 2024 года, которые обеспечивают установку мембранной фильтрации в тот же день, сокращая задержки межконтинентальной доставки. Регион размещает зрелый CDMO-кластер по северо-восточному коридору и биологическому поясу Техас-Северная Каролина, генерируя сетевые эффекты в закупках расходных материалов и гармонизации методов. Кадровые пробелы сохраняются; показатели вакансий превышают 15% среди QC-аналитиков, подталкивая фирмы к созданию программ ученичества с местными колледжами.

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 9,7%, самый быстрый среди всех регионов, обусловленный политическими стимулами, масштабированными вакцинными кампаниями и финансированием частного капитала для многоарендаторских биопарков. Недавний мандат Китая по согласованию внутренних тестовых стандартов с PIC/S интенсифицирует спрос на изоляторы класса Приложения 1. Агентство по фармацевтическим препаратам и медицинским устройствам Японии (PMDA) активно пилотирует удаленные инспекции с помощью облачного мониторинга окружающей среды, стимулируя принятие цифровых платформ. Долина генома Хайдарабада в Индии добавляет 1,8 миллиона кв. футов стерильного производственного пространства к 2026 году, расширяя нижестоящие рабочие нагрузки тестирования стерильности. Однако непоследовательное правоприменение в странах АСЕАН требует двойных стратегий тестирования, слегка подрывая реализацию маржи для экспортеров услуг. Рынок стерильности тестирования выигрывает, поскольку глобальные спонсоры предпочитают реплицировать критические тесты в лабораториях США или ЕС перед запуском продукта.

Прогноз для Европы остается стабильным, поддерживаемый полным обеспечением исполнения Приложения 1 в августе 2023 года. Германия, Великобритания и Франция лидируют в модернизации изоляторов, с заводами биологических препаратов малых партий, переходящими на полностью интегрированные барьерные системы с HEPA-фильтрацией. Углеродные цели EU Fit-for-55 побуждают поставщиков разрабатывать циклы испаренной перекиси водорода с низким энергопотреблением, что является новым критерием покупки. Меньшие европейские экономики, такие как Бельгия и Дания, используют национальные кластеры наук о жизни для привлечения расширений CDMO, добавляя региональные сервисные мощности для скандинавских и бенилюксских рынков. Тем временем Центральная и Восточная Европа предлагают экономически эффективные трудовые ресурсы, хотя более медленные регулятивные сроки оборота сдерживают принятие быстрого тестирования.

Конкурентная среда

Рынок стерильности тестирования демонстрирует умеренную фрагментацию. 3P ENTERPRISE от bioMérieux объединяет умные пластины, автоматизированную инкубацию и перечисление колоний в реальном времени, освобождая операторов от субъективного чтения пластин при подаче готовых для аудита наборов данных в LIMS. Планируемое поглощение Thermo Fisher бизнеса очистки и фильтрации Solventum за 4,1 миллиарда долларов США расширяет её возможности по восходящей фильтрации и нисходящему QC, обещая комплексные предложения, которые соединяют стерилизующие фильтры с валидационными дисками мембранной фильтрации. Charles River Laboratories масштабирует свою платформу Celsis, интегрируя ATP-биолюминесценцию с штрих-кодами отслеживания происхождения для соответствия документации стратегии контроля загрязнения Приложения 1.

KBI Biopharma партнерствует с Argonaut Manufacturing Services для соединения аналитики восходящей клеточной культуры с асептическим розливом и упаковкой. Производители оборудования, такие как Syntegon, встраивают сменщики пластин оседания в модульные наполнители, разгружая 80% шагов ручного мониторинга жизнеспособности. Робототехнические фирмы, представленные Sterimove от Stäubli, продвигают автономный перенос полезной нагрузки Grade A/B, снижая риск загрязнения при одевании. Для развивающихся рынков поставщики встраивают модули удаленного обслуживания и устранение неполадок дополненной реальности, помогая компенсировать местные дефициты талантов.

Возможности белого пространства концентрируются на обучении и цифровизации. Фирмы, предлагающие симуляции асептических процессов виртуальной реальности и AI-управляемую аналитику первопричин, культивируют лояльность среди производителей с ограниченными ресурсами. Тем временем ESG-мандаты побуждают поставщиков разрабатывать деконтаминацию с низким содержанием химических веществ и перерабатываемые одноразовые расходные материалы, вырезая свежие полосы дифференциации. В целом, рынок стерильности тестирования вознаграждает поставщиков, способных объединить соответствующую технологию, глобальные сервисные сети и повышение квалификации рабочей силы под единым ценностным предложением.

Лидеры индустрии стерильности тестирования

-

Charles River Laboratories

-

bioMérieux SA

-

Merck KGaA

-

SGS SA

-

Sotera Health (Nelson Laboratories, LLC)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Thermo Fisher Scientific переходит к приобретению подразделения очистки и фильтрации Solventum за 4,1 миллиарда долларов США, ожидая закрытия к 2025 году и интеграции в свой сегмент решений наук о жизни.

- Февраль 2025: Jabil завершает выкуп Pharmaceutics International Inc., добавляя 360 000 кв. футов асептических мощностей в Мэриленде к своему портфолио фармацевтических решений.

- Январь 2025: bioMérieux подписывает окончательное соглашение о приобретении Neoprospecta, дополняя свой геномный набор инструментов контроля загрязнения для программ качества пищи и фармацевтики.

- Ноябрь 2024: bioMérieux дебютирует 3P ENTERPRISE, объединяя SMART PLATES, программное обеспечение CONNECT и оборудование STATION для беспроводного мониторинга окружающей среды.

Область применения глобального отчета по рынку стерильности тестирования

Согласно области применения отчета, стерильности тестирование выполняется для выявления присутствия микроорганизмов, таких как бактерии, грибы и дрожжи в фармацевтических продуктах или устройствах перед выпуском и введением пациенту. Рынок стерильности тестирования сегментирован по типу продукта (инструменты, наборы и реагенты, и услуги), типу теста (мембранная фильтрация, прямая инокуляция и другие тесты стерильности), применению (производство фармацевтических и биологических препаратов, производство медицинских устройств и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тренды для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Инструменты |

| Наборы и реагенты |

| Услуги |

| Мембранная фильтрация |

| Прямая инокуляция |

| Быстрые тесты стерильности |

| Производство фармацевтических и биологических препаратов |

| Производство медицинских устройств |

| Прочие |

| Внутреннее тестирование |

| Аутсорсинговое/контрактное тестирование |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | Саудовская Аравия | |

| По типу продукта | Инструменты | ||

| Наборы и реагенты | |||

| Услуги | |||

| По типу теста | Мембранная фильтрация | ||

| Прямая инокуляция | |||

| Быстрые тесты стерильности | |||

| По применению | Производство фармацевтических и биологических препаратов | ||

| Производство медицинских устройств | |||

| Прочие | |||

| По режиму | Внутреннее тестирование | ||

| Аутсорсинговое/контрактное тестирование | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | Саудовская Аравия | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка стерильности тестирования?

Рынок стерильности тестирования оценивается в 1,59 млрд долларов США в 2025 году и прогнозируется достичь 2,69 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рынке стерильности тестирования?

Аутсорсинговые услуги показывают самый сильный импульс, продвигаясь со среднегодовым темпом роста 10,8% до 2030 года, поскольку фармацевтические спонсоры переходят к CDMO для специализированной экспертизы.

Почему быстрые тесты стерильности набирают популярность?

Быстрые тесты могут доставлять результаты в течение часов или нескольких дней, обеспечивая более быстрый выпуск продукта для клеточных и генных терапий, которые обладают ограниченными сроками годности.

Какой регион лидирует по доходам от стерильности тестирования, и какой растет быстрее всего?

Северная Америка удерживает наибольшую долю в 42,3%, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозом среднегодового темпа роста 9,7% до 2030 года.

Как EU GMP Annex 1 влияет на рыночный спрос?

Мандат нулевого КОЕ Приложения 1 заставляет производителей модернизировать изоляторы, принимать PUPSIT и устанавливать продвинутый мониторинг окружающей среды, подпитывая новые контракты на оборудование и услуги.

Какие технологии являются ключевыми для снижения ложноположительных результатов тестов стерильности?

Модульные изоляторные системы, AI-управляемые счетчики колоний и платформы твердофазной цитометрии снижают ручное вмешательство и риск загрязнения, сдерживая показатели ложных срабатываний и связанные затраты.

Последнее обновление страницы: