Размер и доля рынка стоматологического оборудования Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 3.70 Миллиардов долларов США |

| Размер Рынка (2030) | 5.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.40% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологического оборудования Европы компанией Mordor Intelligence

Размер рынка стоматологического оборудования Европы оценивается в 3,70 млрд долларов США в 2025 году и, как ожидается, достигнет 5,05 млрд долларов США к 2030 году при CAGR 6,4% в течение прогнозного периода (2025-2030).

Спрос стимулируется конвергенцией цифровых рабочих процессов у кресла с диагностикой на основе искусственного интеллекта, что сокращает циклы лечения и повышает клиническую точность. Широкое внедрение 3D-печати для изготовления индивидуальных протезов в сочетании с растущим предпочтением биомиметических материалов и циркония изменяет восстановительные процедуры. Страновая динамика также имеет значение: инженерная база Германии поддерживает производство оборудования, в то время как бум частной практики в Великобритании ускоряет инвестиции в премиальные устройства. Между тем, новое Регулирование медицинских устройств (MDR) ужесточает стандарты качества и удлиняет сроки одобрения, подталкивая клиники к надежным многонациональным поставщикам и хорошо документированным устройствам health[1]Источник: Европейская комиссия, "Getting Ready for the New Regulations," health.ec.europa.eu .

Ключевые выводы отчета

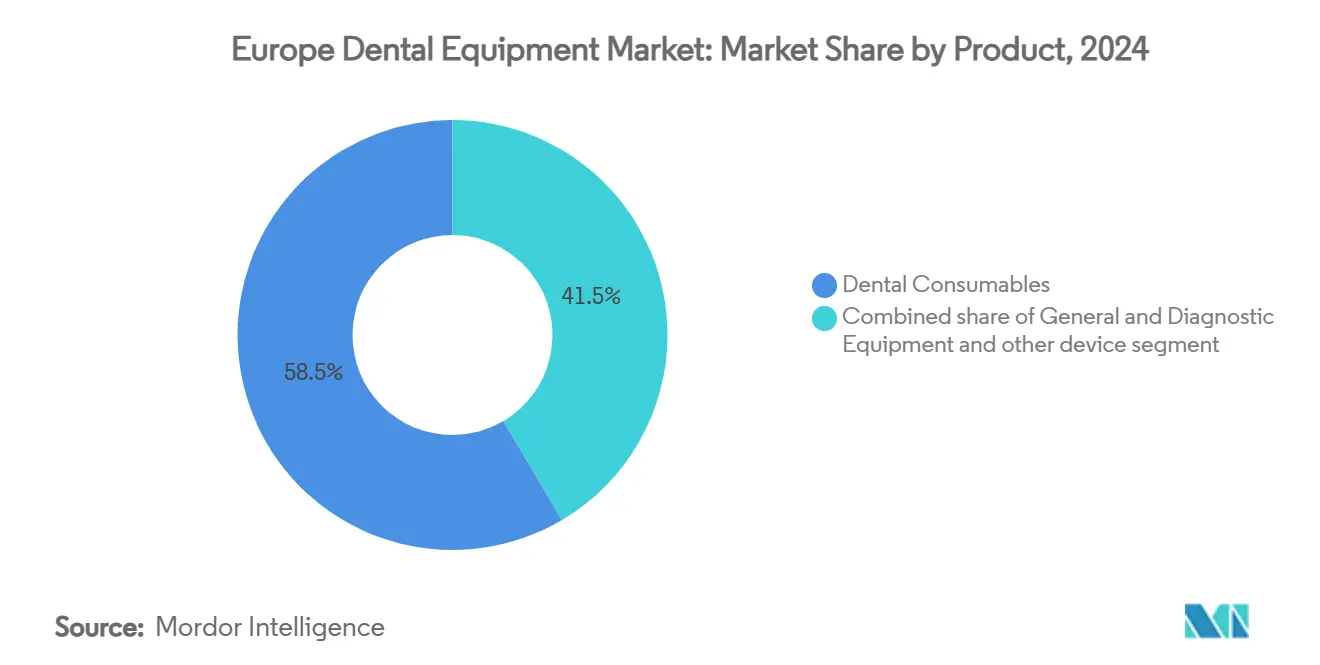

- По продукции стоматологические расходные материалы составляли 58,50% доли рынка в 2024 году, в то время как общее и диагностическое оборудование, по прогнозам, будет расти самыми быстрыми темпами в 8,07% CAGR до 2030 года.

- По типу лечения ортодонтия занимала долю в 65,35% в 2024 году, при этом протетика прогнозируется как самый быстрорастущий сегмент с 8,60% CAGR до 2030 года.

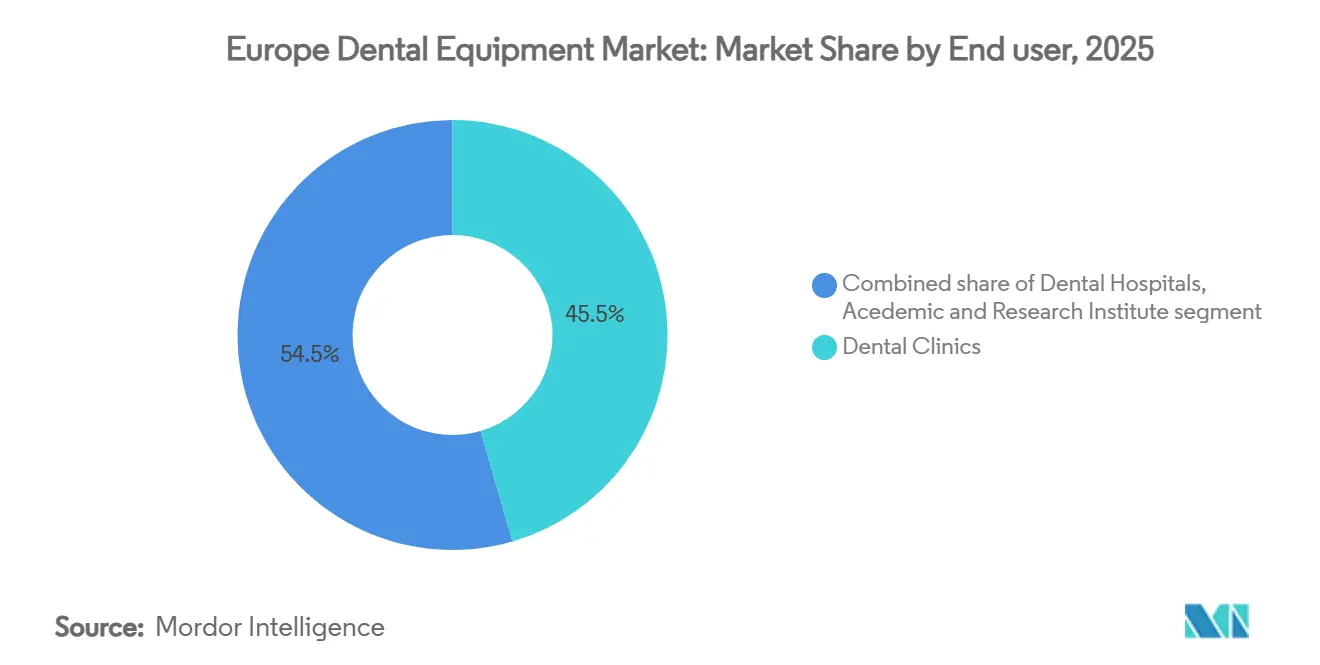

- По конечному пользователю стоматологические клиники лидировали с долей рынка в 45,50% в 2024 году и также готовы показать самый быстрый CAGR в 7,42% между 2025 и 2030 годами.

- По странам Германия представляла наибольшую долю в 24,63% в 2024 году, в то время как Великобритания, ожидается, покажет самый высокий темп роста в 7,70% CAGR до 2030 года

Тенденции и аналитические данные рынка стоматологического оборудования Европы

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости стоматологическими заболеваниями | +1.2% | Общеевропейский | Долгосрочный (≥ 4 года) |

| Инновации в стоматологических продуктах | +1.0% | Западная Европа | Среднесрочный (2-4 года) |

| Рост спроса на косметическую стоматологию | +0.9% | Великобритания, Испания, Италия | Краткосрочный (≤ 2 года) |

| Технологические достижения в стоматологических решениях | +1.1% | Германия, Скандинавия | Долгосрочный (≥ 4 года) |

| Государственные программы скрининга стоматологического здоровья расширяют парк оборудования для визуализации в скандинавских странах | +0.6% | Скандинавия | Краткосрочный (≤ 2 года) |

| Приток ортодонтического туризма в Испанию и Венгрию повышает спрос на цифровые внутриротовые сканеры | +0.5% | Испания, Венгрия | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости стоматологическими заболеваниями

На рынок стоматологического оборудования Европы сильно влияет растущее бремя болезней, которое теперь затрагивает более половины взрослого населения региона who.int. Только кариес поражает 33,6% жителей, в то время как 25,2% испытывают значительную потерю зубов, генерируя постоянный спрос на восстановительные устройства и системы визуализации. Случаи тяжелого пародонтита, по прогнозам, будут нарастать до 2050 года, побуждая практики принимать передовые пародонтальные зонды и портативные диагностические устройства. Когорты беженцев усиливают неудовлетворенную потребность: 84% украинских детей, обследованных в Италии, показали кариес, подчеркивая требование к мобильным рентгеновским аппаратам и профилактическим технологиям [2]Источник: Cianetti S. et al., "Real-World Dental Health of Ukrainian War Refugee Children," bmcoralhealth.biomedcentral.com. В совокупности эти эпидемиологические давления готовы поднять поставки единиц по расходным материалам, скейлерам и протетике с поддержкой CAD/CAM.

Инновации в стоматологических продуктах

Биомиметические стеклоиономерные цементы и нанонаполненные композитные смолы улучшают долговечность реставраций, снижают частоту повторного лечения и сокращают время в кресле materials-journal.com. Натуральные полимеры, такие как хитозан и коллаген, теперь лежат в основе мембран направленной регенерации тканей, повышая клиническое принятие совместимого оборудования доставки materials-journal.com. Поставщики оборудования интегрируют специальные дозаторы и полимеризационные лампы, оптимизированные для этих новых химических составов. Имплантаты из диоксида циркония действуют как оптические волноводы, которые позволяют фотодинамическую инактивацию биопленки, сокращая количество бактерий на целых 85% и открывая возможности для готовых к лазеру имплантатных наконечников microorganisms-journal.com. По мере расширения исследовательских конвейеров поставщики, которые объединяют расходные материалы с устройствами применения, готовы захватить повторяющиеся потоки доходов по всему рынку стоматологического оборудования Европы.

Рост спроса на косметическую стоматологию

Эстетические процедуры переписывают приоритеты капитального планирования для клиник по всему рынку стоматологического оборудования Европы. Повышенное воздействие социальных сетей стимулирует спрос на отбеливание, установку виниров и терапию прозрачными элайнерами. Клиники теперь регулярно покупают диодные лазеры, внутриротовые сканеры высокого разрешения и фрезерные установки у кресла для поддержки минимально инвазивных процедур. Цифровые рабочие процессы, особенно CAD/CAM и дизайн улыбки на основе фотограмметрии, сокращают время выполнения и обеспечивают виниры в тот же день. Многослойные материалы из циркония обеспечивают как прочность, так и прозрачность, позволяя лабораториям отказаться от этапов винирования и сократить переделки. Следовательно, поставщики с интегрированными эстетическими портфолио пользуются более быстрым проникновением оборудования в быстрорастущих городских центрах.

Технологические достижения в стоматологических решениях

Искусственный интеллект укрепляет диагностику за счет автоматизации аннотирования рентгенограмм и обнаружения кариеса, а ведущие платформы, такие как MolarMate и 3Shape Automate, сообщают о показателях принятия выше 90% для дизайнов коронок, созданных ИИ. Er:YAG лазеры облегчают экстракцию без лоскута, минимизируя послеоперационный дискомфорт и ускоряя заживление. Адъювантная диодно-лазерная терапия снижает кровоточивость десен при зондировании на 75%, побуждая мультиспециальные практики обновлять ультразвуковые скейлеры с лазерными модулями. Совместимость CAD/CAM с ИИ повышает точность цементирования и сокращает корректировочные приемы, укрепляя циклы замены цифрового оборудования по всему рынку стоматологического оборудования Европы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие надлежащего возмещения стоматологической помощи | ~1,3% | Южная Европа, Великобритания, Франция | Долгосрочный (≥ 5 лет) |

| Высокая стоимость операций | ~1,0% | Южная и Восточная Европа, Великобритания | Долгосрочный (≥ 5 лет) |

| Нехватка обученных техников CAD/CAM в ЦВЕ замедляет внедрение автоматизации лабораторий | ~0,7% | Центральная и Восточная Европа | Среднесрочный (~ 2-4 года) |

| Ценовое сжатие в начальных наконечниках из-за притока азиатских OEM | ~0,5% | Вся Европа, особенно ЦВЕ и Юг | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Отсутствие надлежащего возмещения стоматологической помощи

Фрагментированные национальные модели покрытия препятствуют единообразному внедрению технологий. Франция возмещает только 60% базовых консультаций, снижая аппетит к премиальным обновлениям визуализации среди небольших практик. Дания требует, чтобы взрослые платили 60% сборов, в то время как многоуровневая субсидия Швеции вводит неопределенность доплат, притупляя раннее принятие дорогостоящих лазеров nhwstat.org. Клиники Великобритании, борющиеся с ограниченными бюджетами NHS, сталкиваются с сокращенными капитальными резервами, о чем свидетельствуют практики в Шеффилде, борющиеся с обслуживанием недавних расширительных кредитов. В результате лизинговые модели и модели оплаты за использование набирают обороты на рынке стоматологического оборудования Европы.

Высокая стоимость операций

Оплата из собственного кармана за имплантаты и сложную протетику остается крутой, побуждая пациентов, чувствительных к бюджету, откладывать процедуры. DSO, такие как Colosseum Dental Group, используют групповые закупки для согласования более низких цен на оборудование, однако независимые клиники часто откладывают приобретение CBCT-сканеров и хирургических лазеров. Соблюдение MDR добавляет дополнительные расходы на тестирование и документирование, повышая окончательные цены на устройства и сжимая маржу как для производителей, так и для покупателей. Эти давления направляют клиники к многофункциональным рабочим станциям, которые максимизируют использование в различных специальностях, формируя закупочную смесь на рынке стоматологического оборудования Европы.

Сегментный анализ

По продукции: расходные материалы сохраняют доминирование, диагностика ускоряется

Данные о размере рынка стоматологического оборудования Европы показывают, что стоматологические расходные материалы захватили 58,50% доли выручки в 2024 году на фоне повторяющихся циклов покупок и процедурной незаменимости. Природные биоматериалы, такие как альгинат, целлюлоза и гидроксиапатит, завоевывают расположение клиницистов своей биосовместимостью, подталкивая поставщиков к внедрению предварительно дозированных картриджей, которые упрощают обращение у кресла materials. Индустрия стоматологического оборудования Европы одновременно переживает скачок в умных дозаторах, которые отслеживают использование и автоматизируют повторные заказы, сокращая нехватку товаров.

Общее и диагностическое оборудование, хотя и меньше по выручке, показывает самый быстрый CAGR в 8,07% до 2030 года, поскольку готовые к ИИ внутриротовые сканеры и CBCT-установки становятся обычными для планирования лечения. Лазеры представляют самую динамичную подкатегорию, поскольку Er:YAG системы теперь обеспечивают экстракцию без лоскута, в то время как диодно-лазерные пародонтальные адъюванты обеспечивают измеримые снижения глубины зондирования. Поставщики, сосредоточенные на объединении расходных материалов с диагностикой - таких как комплекты контроля инфекций, упакованные с датчиками визуализации - готовы углубить долю кошелька на рынке стоматологического оборудования Европы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По лечению: лидерство ортодонтии встречает импульс протетики

Ортодонтия занимала 65,35% доли рынка стоматологического оборудования Европы в 2024 году, отражая сильное проникновение прозрачных элайнеров и связанных цифровых сканеров towardshealthcare.com. Многослойные полимерные элайнеры сохраняют подачу силы после термомеханического старения, способствуя повторным покупкам высокообъемными поставщиками. Поставщики индустрии стоматологического оборудования Европы теперь объединяют облачные приложения мониторинга с принтерами элайнеров, сокращая циклы уточнения и повышая пропускную способность элайнеров.

Протетика расширяется с CAGR в 8,60%, поддерживаемая старением населения и распространенностью потери зубов pubmed.ncbi.nlm.nih.gov. Фрезерование циркониевых многослойных коронок у кресла устраняет винирование, сокращая лабораторное время выполнения на 40% и улучшая эстетику dentsplysirona.com. Рост имплантной хирургии стимулирует спрос на моторизованные торсионные устройства и наборы для управляемой хирургии, далее увеличивая размер рынка стоматологического оборудования Европы для этой категории лечения.

По конечному пользователю: клиники консолидируются и цифровизируются

Стоматологические клиники командовали 45,50% размера рынка стоматологического оборудования Европы в 2024 году, и их CAGR в 7,42% подчеркивает продолжающиеся волны консолидации. DSO агрегируют покупательную силу для оснащения сетей единообразными CBCT, сканирующими и фрезерными экосистемами, обеспечивая согласованность лечения по всем сайтам. Индустрия стоматологического оборудования Европы поэтому переживает многолетние генеральные соглашения поставки, которые стабилизируют портфели заказов для производителей.

Больницы концентрируют высокосложные хирургии, требуя передовой анестезии и хирургических лазерных платформ, но остаются меньшим вкладчиком в доходы. Академические институты, такие как ACTA, лечащие примерно 330 пациентов ежедневно, действуют как референс-центры для валидации прототипов и клинических исследований на ранней стадии. Их петли обратной связи направляют усовершенствования продуктов, которые позже распространяются через основные сегменты рынка стоматологического оборудования Европы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Германия генерировала 24,63% выручки рынка стоматологического оборудования Европы в 2024 году, поддерживаемая плотным кластером поставщиков и благоприятными страховыми возмещениями, которые покрывают широкий спектр восстановительных процедур. Местные производители экспортируют CAD/CAM фрезы и прецизионные наконечники по всему региону, держа отечественные клиники в авангарде принятия. Устойчивое сотрудничество между университетами и инженерными фирмами ускоряет итеративные обновления устройств, обеспечивая раннее тестирование и внедрение инноваций немецкими практиками. Великобритания продвигается быстрыми темпами CAGR в 7,70%, поскольку ограничения мощностей NHS перенаправляют поток пациентов в каналы самооплаты, где поставщики дифференцируются через премиальную визуализацию и косметику. Инвестиции частного капитала стимулируют консолидацию практик, при этом группы устанавливают стандартизированные рабочие процессы сканер-принтер, которые повышают капиталоемкость на операторную samera.co.uk. Соответствие требованиям MDR является простым для многонациональных компаний, но британские клиники все еще сталкиваются с ценовыми препятствиями от пост-брекситских импортных проверок, подталкивая их к местным дистрибьюторам продуктов рынка стоматологического оборудования Европы.

Франция, Италия и Испания показывают смешанную динамику, сформированную расхождением политики возмещения. Во Франции 60% покрытие базовых консультаций ограничивает дискреционные расходы на оборудование, однако высокая городская концентрация эстетических клиник поддерживает продажи диодных лазеров. Фокус Италии на передовой имплантологии стимулирует внедрение CBCT, в то время как растущий ортодонтический франчайзинговый сектор Испании повышает спрос на принтеры элайнеров. Скандинавские страны сообщают о различных схемах доплат: Дания требует взрослых сборов, однако предоставляет детям бесплатную помощь, тогда как субсидия Швеции для дорогостоящих случаев поддерживает принятие цифровой протетики. Восточноевропейские рынки раскрывают различные результаты стоматологического здоровья; Румыния показывает сильные профилактические индексы, контрастируя с более низкими показателями в Литве, что приводит к гетерогенным потребностям в оборудовании. Эти нюансы коллективно диверсифицируют потоки доходов на рынке стоматологического оборудования Европы.

Конкурентный ландшафт

Рынок стоматологического оборудования Европы показывает умеренную концентрацию, при этом глобальные лидеры Dentsply Sirona, Straumann и Align Technology коллективно удерживают значительную долю через диверсифицированные портфолио, охватывающие сканеры, фрезы и имплантатные системы. Непрерывные НИОКР подчеркивают цифровую связность: патентная заявка Straumann на 2025 год для текстурированных лазерных абатментов защищает целостность склеивания и поддерживает его доминирование в имплантатах. Многослойные диски из циркония Dentsply Sirona упорядочивают лабораторные рабочие процессы, усиливая перекрестные продажи материалов и оборудования.

Специализированные инноваторы, включая 3Shape, питают экосистемное сотрудничество, интегрируя движки дизайна ИИ с лабораториями открытой архитектуры и устройствами у кресла, достигая 94% принятия клиницистами автоматизированных коронок. Такие партнерства повышают привязку поставщиков и поднимают затраты на переключение для клиник, привязанных к проприетарным форматам файлов. Частный капитал продолжает консолидировать фрагментированные базы практик, при этом поддержка Nordic Capital European Dental Group расширяет рычаги закупок, которые могут склонить переговоры к объединенным многолетним контрактам поставки.

Возможности белого пространства возникают в эргономичных наконечниках, дружественных к пожилым, и сканерах педиатрического размера, где меньшие производители могут превзойти конгломераты. Ценочувствительные географии также приглашают модели подписки-как-услуги, которые распределяют расходы по многолетним объемам пациентов, выравнивая затраты на устройства с реалиями денежного потока независимых практик. Поскольку правила постмаркетингового надзора MDR ужесточаются, компании, способные финансировать лонгитюдный сбор данных, укрепят репутации, сузив поле сертифицированных поставщиков и сформировав будущую структуру рынка стоматологического оборудования Европы.

Лидеры индустрии стоматологического оборудования Европы

-

3M

-

Straumann

-

Carestream Health

-

Dentsply Sirona

-

GC Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: Align Technology развернула AI-powered X-ray Insights по всему ЕС и Великобритании, автоматизируя радиографические анализы для клиницистов.

- Март 2025: Orthocell вошла в регион DACH через новых дистрибьюторов, расширив доступность своих регенеративных мембран

- Март 2025: Solventum запустила 3M Clarity Aligners в Великобритании, расширив выбор прозрачных элайнеров и стимулировав спрос на сканеры

Область охвата отчета по рынку стоматологического оборудования Европы

Стоматологические инструменты - это инструменты, используемые стоматологами для оказания стоматологического лечения. Они включают инструменты для осмотра, манипулирования, лечения, восстановления и удаления зубов и окружающих структур полости рта. Стандартные инструменты - это инструменты, используемые для осмотра, восстановления, извлечения зубов и манипулирования тканями.

Рынок стоматологического оборудования Европы сегментирован по продукции (общее и диагностическое оборудование (стоматологический лазер (лазеры для мягких тканей и лазеры для твердых тканей), радиологическое оборудование (внеротовое радиологическое оборудование и внутриротовое радиологическое оборудование), стоматологическое кресло и оборудование и другое общее и диагностическое оборудование, стоматологические расходные материалы (стоматологический биоматериал, зубные имплантаты, коронки и мостики, и другие стоматологические расходные материалы), и другие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтологическое и протетическое), конечному пользователю (больницы, клиники и другие конечные пользователи), и географии (Германия, Великобритания, Франция, Италия. Испания и остальная Европа).

Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в миллионах долларов США) для всех вышеупомянутых сегментов.

| Общее и диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Внеротовое радиологическое оборудование | |

| Внутриротовое радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Другое общее и диагностическое оборудование | ||

| Стоматологические расходные материалы | Стоматологический биоматериал | |

| Зубные имплантаты | ||

| Коронки и мостики | ||

| Другие стоматологические расходные материалы | ||

| Другие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Протетическое |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| Германия |

| Великобритания |

| Франция |

| Италия |

| Испания |

| Остальная Европа |

| По продукции | Общее и диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Внеротовое радиологическое оборудование | ||

| Внутриротовое радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Другое общее и диагностическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Зубные имплантаты | |||

| Коронки и мостики | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Протетическое | |||

| По конечному пользователю | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

| По странам | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка стоматологического оборудования Европы в 2025 году?

Рынок оценивается в 3,70 млрд долларов США в 2025 году и, по прогнозам, будет расширяться с CAGR 6,40% до 2030 года.

Какая категория продукции в настоящее время лидирует на рынке?

Стоматологические расходные материалы возглавляют диаграмму доходов с долей 58,50% в 2024 году ввиду их постоянного, высокообъемного использования.

Почему европейские клиники инвестируют в ИИ и цифровые рабочие процессы у кресла?

AI-powered сканеры и CAD/CAM системы сокращают время лечения, повышают диагностическую точность и обеспечивают реставрации в тот же день, которые пациенты все больше ожидают.

Что делает Великобританию самым быстрорастущим национальным рынком?

В 2024 году размер рынка стоматологического оборудования Европы был оценен в 3,46 млрд долларов США. Отчет покрывает исторический размер рынка стоматологического оборудования Европы за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка стоматологического оборудования Европы на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: