Размер и доля рынка стоматологических САПР

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 3.33 Миллиардов долларов США |

| Размер Рынка (2030) | 4.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка стоматологических САПР от Mordor Intelligence

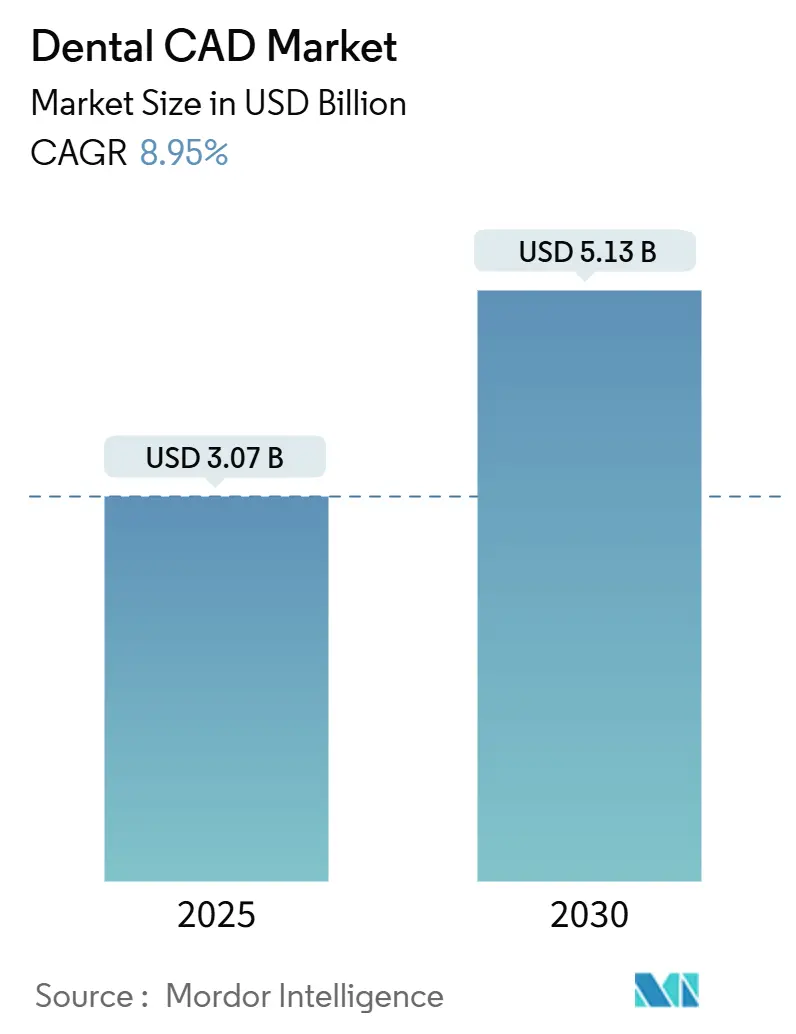

Рынок стоматологических САПР оценивается в 3,07 млрд долларов США в 2025 году и движется к достижению 5,13 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 8,95%. Рост основан на ускоряющемся переходе от аналоговых лабораторий к сквозным цифровым рабочим процессам, которые сокращают циклы проектирования и доставки коронок с часов до минут, сохраняя при этом точность на уровне микрометров. Слои искусственного интеллекта (ИИ) теперь автоматизируют проектирование реставраций, предлагая соединители, профили выхода и окклюзионные контакты в режиме реального времени и сокращая две трети времени ручного проектирования САПР на случай. Коммодитизация оборудования подталкивает конкурентное преимущество к программным экосистемам, которые объединяют внутриротовые сканеры, облачные порталы для совместной работы и прикресельные фрезерные установки. Демографическое старение, растущее признание имплантатов и глобальная консолидация DSO дополнительно закрепляют долгосрочный рост, поскольку крупные сети практик стандартизируют закупки и обучение на сотнях площадок. Европа сохраняет лидерство благодаря строгим стандартам качества и раннему внедрению цифровых технологий, однако Азиатско-Тихоокеанский регион показывает самую крутую кривую, поскольку инвестиции в инфраструктуру здравоохранения совпадают с растущей покупательной способностью пациентов.

Ключевые выводы отчета

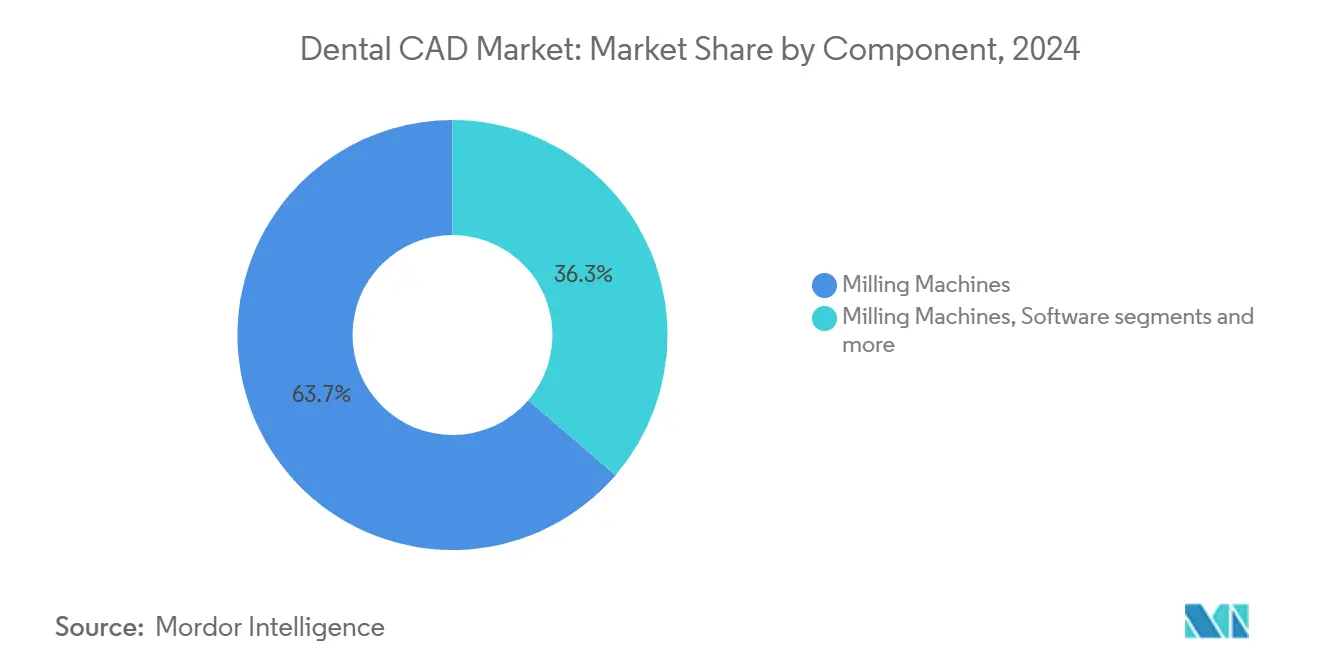

По компонентам фрезерные станки лидировали с долей выручки 63,70% в 2024 году; прогнозируется, что программное обеспечение зарегистрирует среднегодовой темп роста 9,98% к 2030 году.

По конечным пользователям зубопротезные лаборатории занимали 42,68% рынка в 2024 году, в то время как стоматологические клиники и больницы будут расширяться со среднегодовым темпом роста 10,48% до 2030 года.

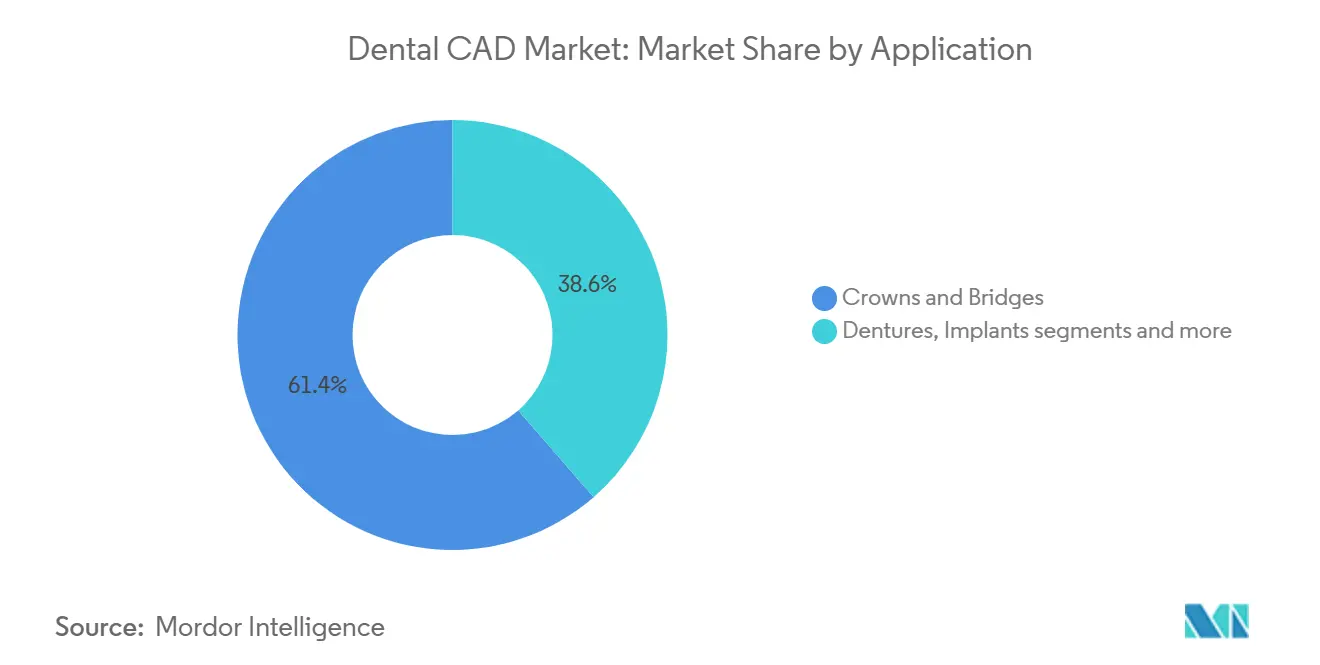

По применению коронки и мостовидные протезы захватили 61,40% доли выручки в 2024 году; имплантаты являются самым быстрым игроком, прогнозируется рост со среднегодовым темпом роста 11,01% к 2030 году.

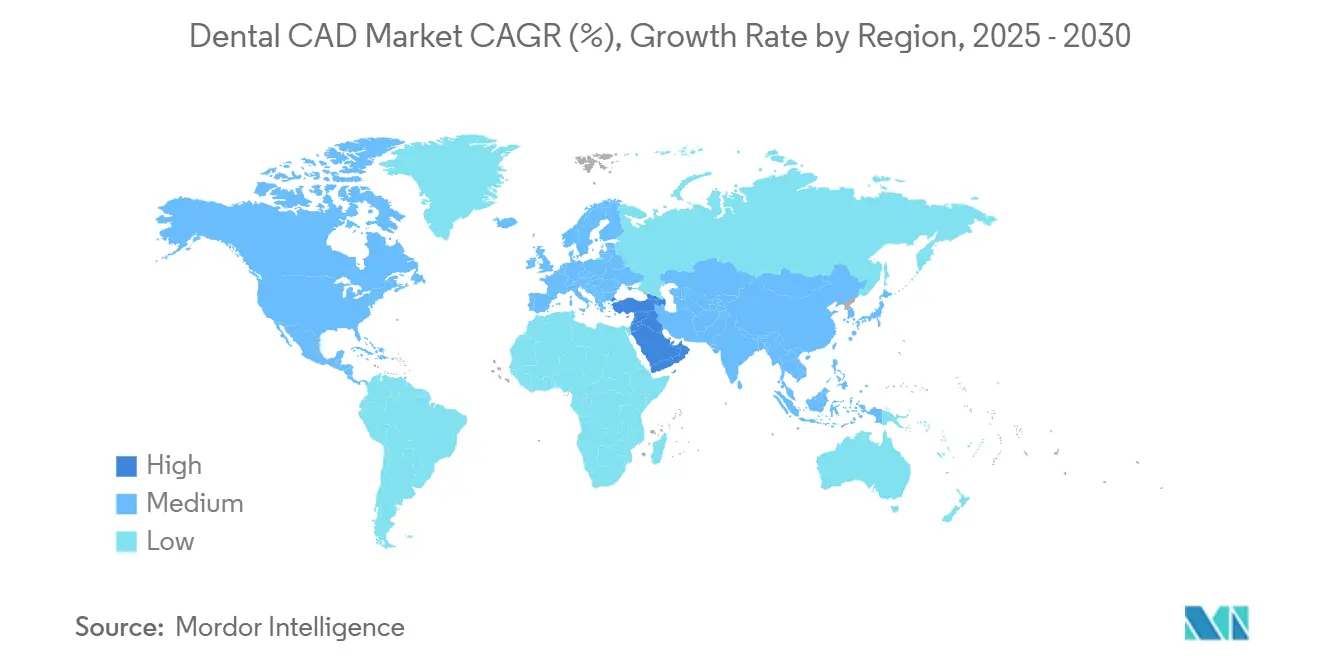

По географии Европа составляла 32,68% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 11,56% к 2030 году.

Тенденции и аналитика глобального рынка стоматологических САПР

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее внедрение прикресельных цифровых рабочих процессов | 2.1% | Глобально, с лидерством Северной Америки и Европы | Среднесрочный (2-4 года) |

| Растущая распространенность реставрационных и протезных процедур | 1.8% | Глобально, с наивысшим ростом в АТЭС | Долгосрочный (≥ 4 лет) |

| Экономическая эффективность и временная эффективность по сравнению с традиционными методами | 1.5% | Глобально, особенно в практиках с высокими объемами | Краткосрочный (≤ 2 лет) |

| Интеграция с экосистемами внутриротового сканирования и 3D-печати | 1.3% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный (2-4 года) |

| Генеративный дизайн на основе ИИ для сложных реставраций | 0.9% | Первоначально Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Развертывание DSO стандартизированных платформ САПР | 0.7% | Преимущественно Северная Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение прикресельных цифровых рабочих процессов

Стоматология в тот же день теперь осязаема, потому что прикресельные системы связывают внутриротовые сканеры, механизмы САПР с поддержкой ИИ и четырехосевые мельницы в одном окне приема. Практики, развертывающие вторую мельницу, сообщают о подъеме производства на 145% в течение четырех месяцев, поскольку среднемесячные единицы подскакивают с 13,3 до 27,5. Пациенты показывают сильное предпочтение коронкам одного посещения, причем 85% ценят удобство, а половина соглашается на премиальные цены. Частота обновления сканера 1,3 секунды и 94% уровень принятия предложенных ИИ проектов дополнительно сжимают клинические узкие места. Тем не менее, офисы должны синхронизировать сканирование, проектирование, размещение и фрезерование, соблюдая при этом протоколы контроля инфекций и страхового кодирования.

Растущая распространенность реставрационных и протезных процедур

Доля взрослых в возрасте 65+ увеличивается в каждой крупной экономике, повышая реставрационные нагрузки, которые вознаграждают точность САПР. Планы полноарочных имплантатов объединяют конусно-лучевую КТ с параметрическими библиотеками для размещения приспособлений в пределах ±50 мкм от предполагаемых осей. Хирурги все чаще используют 3D-печатные титановые сетки, сформированные САПР, для управления направленной костной регенерацией, настраивая ширину пор в соответствии с требованиями васкуляризации и снижая спецификацию материалов по сравнению с обработанными альтернативами. Модули цифрового дизайна улыбки накладывают лицевые сканы на внутриротовые данные, позволяя симуляцию оттенка и картирование окклюзии перед необратимым сверлением. Интеграция устройств фотограмметрии дополнительно расширяет богатство данных, обеспечивая захват прикуса во время открытых слепков без шин.

Экономическая эффективность и временная эффективность по сравнению с традиционными методами

Полные прикресельные установки стоят 75 000-200 000 долларов США, охватывая сканеры, программное обеспечение и фрезерное оборудование. Практики, достигающие 30 коронок в месяц, окупают инвестиции в течение 24 месяцев после исключения лабораторных сборов, доставки и отходов от переделок. Прикресельные рабочие процессы также устраняют двухнедельную задержку, связанную с физическими слепками и смоляными моделями, улучшая принятие случаев и сокращая повторные встречи. Расходы на материалы для внутренних коронок составляют в среднем 17% от внешних лабораторных счетов, при этом процедуры ИИ сокращают ручной труд по проектированию на 40 минут на единицу. Офисы с низким объемом, напротив, полагаются на лизинг или модели оплаты за использование, которые нейтрализуют риск устаревания.

Генеративный дизайн на основе ИИ для сложных реставраций

Интеграция искусственного интеллекта представляет собой самую трансформационную тенденцию в стоматологических САПР, с алгоритмами генеративного дизайна, автоматизирующими сложную геометрию реставраций при сохранении клинических требований и эстетических предпочтений. Разрешение VideaHealth FDA для более чем 30 алгоритмов ИИ знаменует собой крупнейшее регулятивное одобрение в истории стоматологического ИИ, обеспечивая автоматическое обнаружение и планирование лечения практически для каждого болезненного состояния в стоматологии. Инструменты дизайна на основе ИИ достигают 94% уровня принятия автоматически сгенерированных геометрий коронок, сокращая время проектирования от ручных процессов при улучшении согласованности среди разных техников. Технология выходит за рамки простой автоматизации к прогнозным возможностям, с системами ИИ, анализирующими специфические для пациента факторы, включая окклюзионные модели, свойства материалов и характеристики долгосрочного износа. Алгоритмы машинного обучения, обученные на тысячах успешных реставраций, могут идентифицировать оптимальные параметры дизайна для конкретных клинических сценариев. Вызов интеграции включает валидацию проектов, сгенерированных ИИ, против клинических результатов, требуя независимых наборов данных для предотвращения алгоритмической предвзятости и обеспечения диагностической точности[1]Источник: Food and Drug Administration, Endosseous Dental Implants and Endosseous Dental Implant Abutments-Performance Criteria for Safety and Performance Based Pathway,

Federal Register, federalregister.gov.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты | -1.2% | Глобально, особенно для меньших практик | Краткосрочный (≤ 2 лет) |

| Ограниченное возмещение для реставраций CAD/CAM | -0.8% | Преимущественно Северная Америка и Европа | Среднесрочный (2-4 года) |

| Риски кибербезопасности и взаимодействия данных | -0.6% | Глобально, с более строгими регламентами ЕС | Долгосрочный (≥ 4 лет) |

| Дефицит навыков техников в параметрическом моделировании | -0.4% | Глобально, более острый на развивающихся рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты

Премиальный прикресельный пакет может превысить 150 000 долларов США и амортизируется в течение трех-пяти лет, заставляя меньшие офисы взвешивать кредитные платежи против колеблющихся объемов случаев. Ежегодные сервисные контракты и подписки на программное обеспечение добавляют 20-30% от прайс-листа, в то время как частые обновления прошивки могут требовать обновления оборудования. Лизинг, соглашения о разделе доходов и порталы дизайна как услуги появились для смягчения удара, но каждая модель накладывает свою собственную эрозию маржи и вопросы суверенитета данных.

Анализ влияния ограничений

| Источник: Mordor Intelligence | |||

Ограниченное возмещение для реставраций CAD/CAM

Страховые расписания редко различают между лабораторными коронками и единицами САПР того же дня, перенося дополнительные материальные расходы и расходы на оборудование на пациентов. Прикресельные устройства поэтому склоняются к географиям платных услуг или премиальным сегментам пациентов. Соответствие требованиям добавляет дополнительное торможение: цифровые аудиты требуют хранения STL, сканирования и журналов фрезерования до 10 лет в некоторых штатах. Профессиональные ассоциации лоббируют страховщиков для создания новых кодов CDT, которые отражают демонстрируемое сокращение переделок и вторичных кариесов.

Сегментный анализ

По компонентам: программное обеспечение захватывает ценность по мере созревания оборудования

Фрезерные установки заняли 63,70% доли рынка стоматологических САПР в 2024 году, подчеркивая незаменимость субтрактивных рабочих процессов для финальных циркониевых и гибридных керамических реставраций. Фрезеры начального уровня стоят 20 000-50 000 долларов США, среднего класса - 50 000-100 000 долларов США, а флагманские пятиосевые системы - 100 000-150 000 долларов США, позволяя клиницистам масштабировать мощность в соответствии с пропускной способностью пациентов. Пропускная способность сканера подскочила на 53% за последнее поколение оборудования, захватывая данные полной арки менее чем за 40 секунд и предварительно сегментируя краевые линии через встроенный ИИ.

Программное обеспечение, однако, является самым быстро растущим компонентом со среднегодовым темпом роста 9,98%. Поставщики переходят к подпискам и облачным лицензионным пакетам, которые сглаживают денежные потоки при непрерывной подаче обновлений моделей ИИ. Exocad DentalCAD 3.2 поставил AI Design для автогенерации библиотек коронок, тогда как 3Shape Automate теперь закрывает примерно 94% дизайнов коронок без доработок техниками. Помимо дизайна, платформы интегрируют отслеживание случаев, удаленное одобрение и панели KPI, позволяя мультисайтовым группам сравнивать ошибки округления и дельты времени обработки. Философии открытых API также распространяются для привлечения нишевых стартапов, которые поставляют ИИ обнаружение полей или алгоритмы подбора оттенков, углубляя липкость экосистемы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: лаборатории сохраняют масштаб, клиники преследуют прикресельную скорость

Зубопротезные лаборатории командовали 42,68% выручки 2024 года, поддерживаемые промышленными фрезерами, печами для спекания и техническими знаниями, которые подходят для многоединичных мостов и сложного анатомического окрашивания. Лаборатории используют роботизированную загрузку и 24-часовые смены для достижения сроков доставки на следующий день, часто объединяя дизайнерские услуги, чтобы стоматологи предоставляли только сканированные изображения. Однако рынок стоматологических САПР видит, как лаборатории сильно инвестируют в размещение на основе ИИ и автоспекательное планирование, чтобы защититься от прикресельного посягательства.

Стоматологические клиники и больницы формируют самый быстрорастущий сегмент конечных пользователей со среднегодовым темпом роста 10,48%. Прикресельные системы сокращают планы лечения, повышают оценки удовлетворенности пациентов и устраняют транспортные расходы. Реализация маржи возрастает, как только клиники превышают 25-30 коронок в месяц, побуждая офисы с высокими объемами к интернализации фрезерных и глазурных установок. Университетские больницы, тем временем, используют внутренние наборы САПР для исследовательских испытаний, настраивая дизайны каркасов для тканевой инженерии и производя хирургические направляющие для реконструкций челюстно-лицевых областей.

По применению: имплантаты превосходят коронки в скорости роста

Коронки и мостовидные протезы захватили 61,40% размера рынка стоматологических САПР в 2024 году, отражая элементарную природу однозубных реставраций в повседневной практике. Библиотеки ИИ теперь содержат более 10 000 шаблонов морфологии, которые сочетаются с механизмами рекомендации оттенков, позволяя свежим выпускникам производить эстетические коронки наравне с ветеранами-керамистами.

Имплантаты, хотя меньшие в абсолютной выручке, продвигаются со среднегодовым темпом роста 11,01%. Модули планирования интегрируют тепловые карты плотности костей CBCT и визуализации нервных каналов для картирования безопасных коридоров вставки. Случаи немедленной нагрузки выигрывают от направляющих, поддерживаемых слизистой оболочкой, 3D-печатаемых за ночь, доставляя временные коронки в течение четырех часов после операции. Помимо традиционных приспособлений, рабочие процессы САПР также создают специфические для пациента скуловые имплантаты и пористые титановые сетки, адаптированные для увеличения гребня, расширяя домен имплантатов в реконструктивные ниши.

Географический анализ

Европа сохранила 32,68% выручки рынка стоматологических САПР в 2024 году благодаря сильному возмещению, строгой дисциплине маркировки CE и раннему внедрению внутриротовых сканеров в Германии, Соединенном Королевстве и Франции. Процедуры соответствия CE стимулируют непрерывные циклы валидации программного обеспечения, заставляя поставщиков развертывать итеративные обновления и защитные меры для защиты данных. Консолидация среди континентальных лабораторий способствует стандартизированным производственным конвейерам, которые используют пятиосевые фрезеры и многокамерные печи для спекания, снижая накладные расходы на рабочую силу на единицу. Стареющие популяции подталкивают протезный спрос выше, цементируя долгосрочный объемный рост.

Азиатско-Тихоокеанский регион является лидером спринта, прогнозируется среднегодовой темп роста 11,56% до 2030 года. Китай и Индия вливают капитал в общественные клиники оральной гигиены, в то время как крупные частные сети открывают центры, ориентированные на имплантаты, которые рекламируют коронки того же дня. Отечественные производители оборудования теперь поставляют сканеры и фрезеры среднего класса на 20-30% ниже цен, чем европейский импорт, увеличивая доступность без ущерба для базовой точности. Правительства Японии и Южной Кореи субсидируют проекты диагностики на основе ИИ, обеспечивая гибридные облачные архитектуры, которые соответствуют строгим законам о локализации данных пациентов. Обучение остается узким местом, поэтому поставщики проводят сертифицированные академии в Бангкоке и Шэньчжэне для ускорения вовлечения клиницистов.

Северная Америка представляет зрелый, но все еще динамичный ландшафт. DSO консолидируют покупательную способность, принуждая поставщиков к национальным тендерным контрактам, которые объединяют оборудование, лицензионные места и сервисные SLA. Разрешения FDA для модулей проектирования и диагностики ИИ набирают темп, но рамки возмещения отстают, побуждая практики маркетировать коронки САПР как премиальные выборочные предложения[2]Источник: American Dental Association, Artificial Intelligence in Dentistry,

American Dental Association, ada.org. Соответствие безопасности данных под HIPAA и государственными статутами нарушения данных заставляет облачных провайдеров использовать шифрование с нулевым знанием и резервные копии в континентальных границах. Поэтому рыночные фокусные точки переместились от чистого внедрения к интероперабельности, времени безотказной работы и метрикам ROI, основанным на аналитике.

Конкурентный ландшафт

Рынок стоматологических САПР показывает умеренную концентрацию: пятерка топовых поставщиков контролирует предполагаемую половину годовой выручки, балансируя между устаревшими производителями и игроками, ориентированными на ИИ. Приобретение Align Technology exocad за 376 миллионов евро в феврале 2025 года создало самую всеобъемлющую экосистему CAD-CAM в мире, объединив лидерство в прозрачных элайнерах с широтой лабораторного дизайна. Dentsply Sirona удваивает ставку на вертикальную интеграцию, сочетая внутриротовой сканер Primescan 2 с облаком DS Core для привлечения сетей DSO, которые ценят распределенный контроль доступа и MAC-агностические интерфейсы. 3Shape фокусируется на лидерстве открытой архитектуры, привлекая сторонние плагины ИИ и предлагая порталы дизайна с оплатой по мере использования для малых практик.

Стартапы как VideaHealth, Pearl и Imagoworks концентрируются на диагностике ИИ, которая вставляется в существующие рабочие процессы, предлагая немедленное прикресельное обнаружение кариеса и автоидентификацию полей. Белое пространство остается в гериатрических и педиатрических цифровых решениях, где библиотеки морфологии и параметры окклюзии должны учитывать смешанный прикус и скомпрометированную плотность кости. Конкурентное преимущество зависит от скорости до разрешения FDA, размера набора данных и способности подключаться к лабораторным ERP-системам через стандартизированные REST API. Поставщики также конкурируют через образовательные экосистемы, предлагая сертификационные пути, которые обучают лучшим практикам захвата сканирования и валидации результатов ИИ, тем самым подпитывая нисходящий спрос на оборудование.

Примечательно, что время безотказной работы облака и сертификаты кибербезопасности теперь конкурируют с оборотами шпинделя и точностью микрометра в документах RFP. ANSI/ADA 1110-1:2025 предоставляет эталон соответствия для заявлений ИИ, принуждая действующих игроков открывать алгоритмы для сторонних аудитов. Компании, которые рано освоят эту кривую соответствия, будут выигрывать многонациональные аккаунты, опасающиеся экспозиции ответственности.

Лидеры индустрии стоматологических САПР

Planmeca

3Shape

Align Technology Inc.

Dentsply Sirona

ZimVie Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025 г.: VideaHealth углубила свое партнерство с Henry Schein One, встроив аналитику рентгенограмм ИИ в Ascend Academic для 7 000 ежегодных выпускников гигиены.

- Январь 2025 г.: Imagoworks привлекла 17,8 миллионов долларов США в раунде Series A для ускорения входа на рынок США со своим набором планирования лечения ИИ.

Объем глобального отчета по рынку стоматологических САПР

В соответствии с объемом отчета, стоматологическое автоматизированное проектирование (САПР) - это область в стоматологии и протезировании, которая использует САПР для улучшения проектирования и создания стоматологических реставраций. Технология САПР помогает в доставке хорошо подогнанных, эстетических и долговечных протезов для пациента. Рынок стоматологических САПР сегментирован по компонентам (сканеры, фрезерные станки, программное обеспечение и другие компоненты), применению (зубные протезы и зубные имплантаты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает предполагаемые размеры рынков и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Сканер |

| Фрезерные станки |

| Программное обеспечение |

| Другое |

| Зубопротезные лаборатории |

| Стоматологические клиники и больницы |

| Академические и исследовательские институты |

| Коронки и мостовидные протезы |

| Зубные протезы |

| Имплантаты |

| Ортодонтические приспособления |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По компонентам (стоимость) | Сканер | |

| Фрезерные станки | ||

| Программное обеспечение | ||

| Другое | ||

| По конечному пользователю (стоимость) | Зубопротезные лаборатории | |

| Стоматологические клиники и больницы | ||

| Академические и исследовательские институты | ||

| По применению/показанию (стоимость) | Коронки и мостовидные протезы | |

| Зубные протезы | ||

| Имплантаты | ||

| Ортодонтические приспособления | ||

| Другие | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость и перспективы роста рынка стоматологических САПР?

Рынок стоматологических САПР стоит 3,07 млрд долларов США в 2025 году и прогнозируется к достижению 5,13 млрд долларов США к 2030 году, отражая среднегодовой темп роста 8,95%, обусловленный автоматизацией ИИ, прикресельными рабочими процессами и глобальной консолидацией DSO.

Какой компонент лидирует в расходах сегодня?

Фрезерные станки доминируют в выручке с долей 63,70% в 2024 году, потому что субтрактивное производство остается существенным для циркониевых и гибридных керамических реставраций, даже когда программное обеспечение обеспечивает самый быстрый рост.

Почему имплантаты являются самым быстрорастущим применением?

Имплантаты выигрывают от демографического старения и интегрированного с CBCT планирования САПР, которое обеспечивает точность на уровне микронов; прогнозируется, что сегмент будет развиваться со среднегодовым темпом роста 11,01% до 2030 года.

Какой регион имеет наибольшую долю в рынке стоматологических САПР?

В 2025 году Северная Америка составляет наибольшую долю рынка стоматологических САПР.

Как DSO формируют внедрение технологий?

DSO используют масштаб закупок для стандартизации платформ САПР в многогосударственных сетях, сокращая расходы на обучение и повышая аналитику данных, направляя дорожные карты поставщиков к облачной интероперабельности.

Последнее обновление страницы: