Размер и доля рынка стоматологического цемента

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

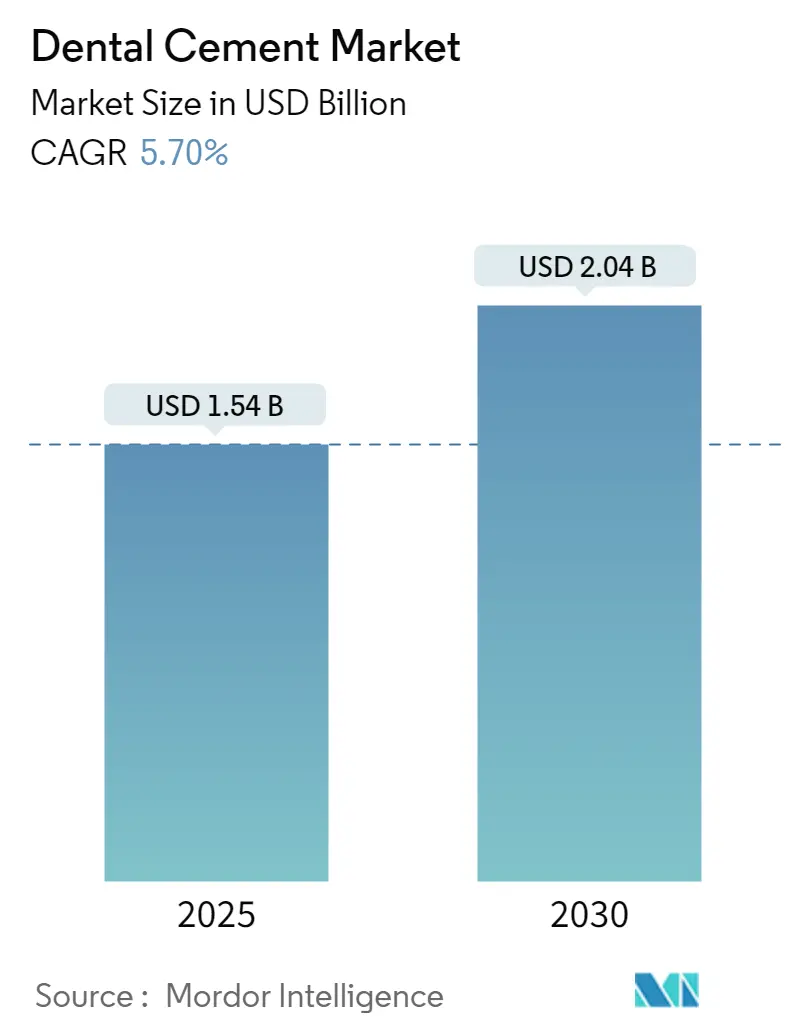

| Размер Рынка (2025) | 1.54 Миллиардов долларов США |

| Размер Рынка (2030) | 2.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологического цемента от Mordor Intelligence

Размер рынка стоматологического цемента достиг 1,54 млрд долл. США в 2025 году и, согласно прогнозам, расширится до 2,04 млрд долл. США к 2030 году при среднегодовом темпе роста 5,70%, что подчеркивает стабильный спрос на реставрационные материалы, соответствующие ужесточающейся глобальной регулятивной среде. Импульс исходит от совокупности демографического давления, растущих объемов процедур и технологического прогресса в биоактивных и нано-гибридных составах, которые улучшают долговечность и эстетику. Запрет Европейского союза на ртутную амальгаму, вступивший в силу в январе 2025 года, спровоцировал быстрое замещение в сторону фторсодержащих, безртутных цементов, и аналогичное законодательство распространяется в других регионах. Цифровые рабочие процессы в CAD/CAM и 3D-печати продолжают расширять показания для передовых цементных систем, в то время как искусственный интеллект совершенствует протоколы выбора и размещения материалов. Трения в цепочке поставок специализированных мономеров и редкоземельных наполнителей создают препятствие, однако производители с диверсифицированными источниками поставок и валидированными регулятивными досье сохраняют ценообразующую власть в премиальных сегментах.

Ключевые выводы отчета

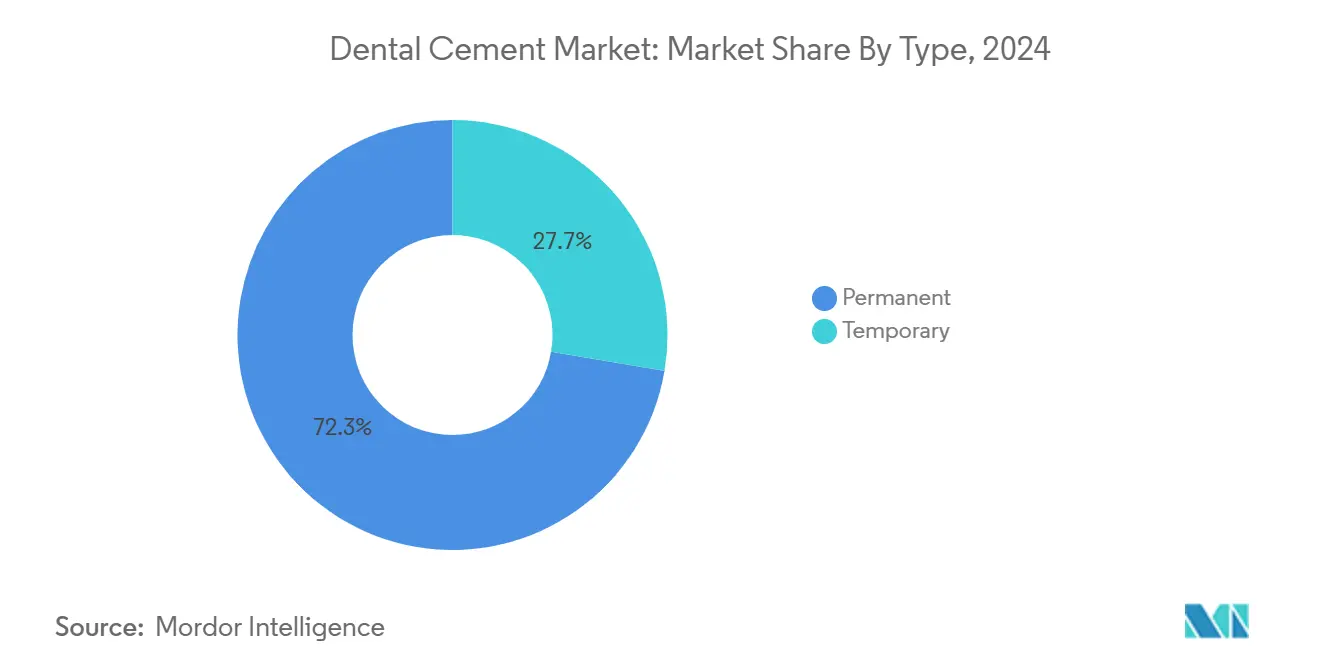

- По типу постоянные цементы лидировали с 72,34% доли рынка стоматологического цемента в 2024 году, в то время как прогнозируется, что временные цементы будут развиваться со среднегодовым темпом роста 6,34% до 2030 года.

- По материалу стеклоиономер захватил 31,23% доли выручки в 2024 году; прогнозируется, что биоактивные полимерные цементы будут расширяться со среднегодовым темпом роста 7,23% до 2030 года.

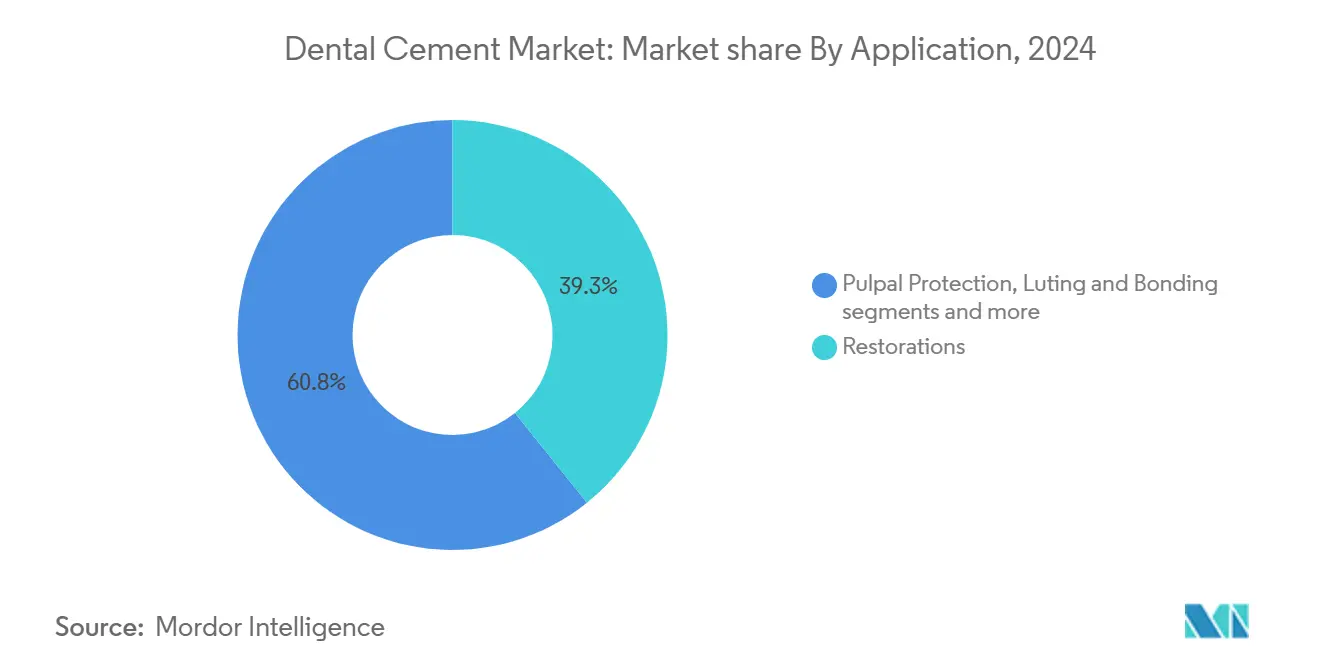

- По применению реставрации составили 39,25% доли размера рынка стоматологического цемента в 2024 году; применения хирургических повязок показывают самый быстрый рост со среднегодовым темпом роста 8,12% до 2030 года.

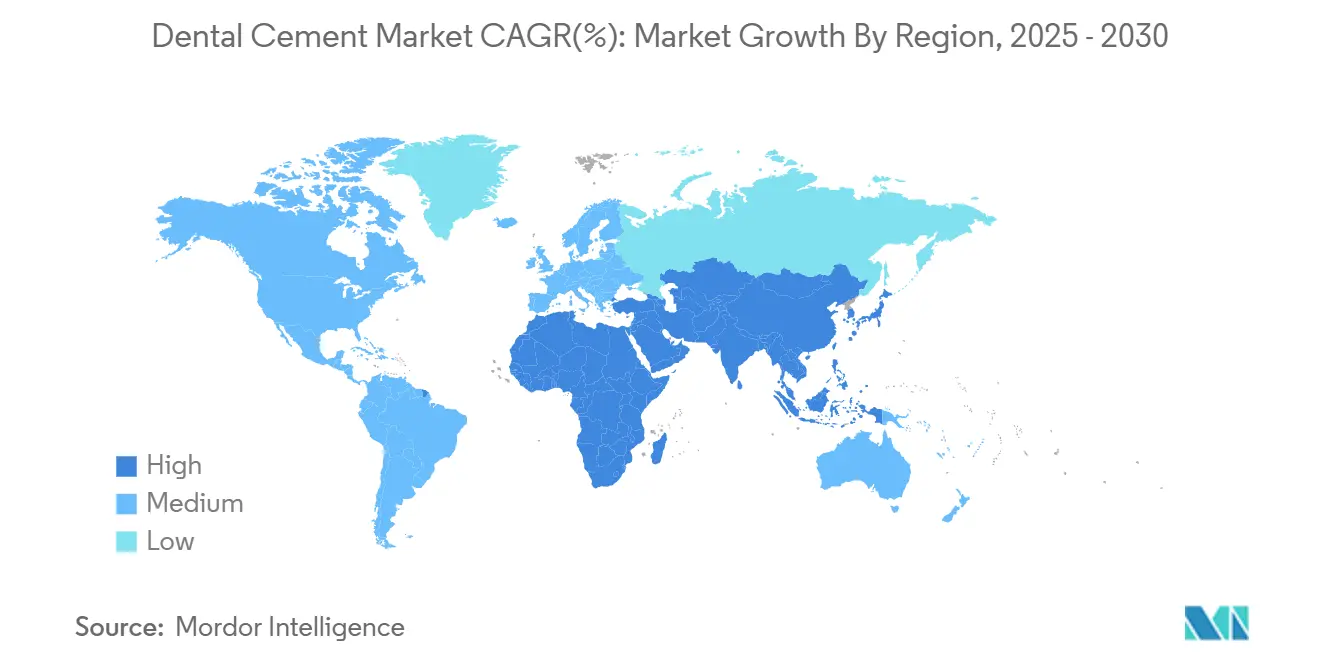

- По географии Северная Америка контролировала 39,42% доли рынка стоматологического цемента в 2024 году, в то время как Азиатско-Тихоокеанский регион прогрессирует со среднегодовым темпом роста 7,23% до 2030 года.

Тенденции и аналитические данные мирового рынка стоматологического цемента

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность зубного кариеса и адентии | +1.2% | Глобально, с более высоким воздействием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочно (2-4 года) |

| Увеличение объемов ортодонтических и протезных процедур | +1.0% | Основа Северной Америки и Европы, расширение в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Рост косметической/эстетической стоматологии | +0.8% | Северная Америка и Европа, появление в городских районах Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Регулятивное продвижение к безртутным, фторсодержащим реставрациям | +1.5% | Европа немедленно, Северная Америка следом, глобальное принятие | Краткосрочно (≤ 2 лет) |

| Быстрое появление биоактивных и нано-гибридных цементных технологий | +0.9% | Глобально, с ранним принятием на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность зубного кариеса и адентии

Нелеченый зубной кариес поразил почти 3,5 миллиарда человек в 2024 году, создав постоянную клиническую нагрузку, которая поддерживает рынок стоматологического цемента. Стареющая демография повышает уровень адентии и усиливает спрос на долговечные протезные решения, которые полагаются на высокопрочные постоянные цементы. Глобальное экономическое бремя - 387 млрд долл. США прямых расходов и 323 млрд долл. США косвенных расходов - подкрепляет потребность в цементах, которые минимизируют циклы повторного лечения. Производители, демонстрирующие биоактивность, высвобождение фтора и упрощенные рабочие процессы, укрепляют принятие среди чувствительных к затратам поставщиков на рынке стоматологического цемента.

Увеличение объемов ортодонтических и протезных процедур

Опросы показывают, что 20,6% молодых людей намерены пройти терапию элайнерами, усиливая спрос на цементы, совместимые с керамическими брекетами и прозрачными элайнерами. Протезирование масштабируется по мере того, как CAD/CAM и 3D-печать сокращают время в кресле и повышают эстетику, стимулируя потребность в цементах, которые связываются с цирконием, дисиликатом лития и полимер-инфильтрированной керамикой. Интеграция робототехники и ИИ в протезировании повышает стандарты производительности для прочности связи и краевой целостности. Эти факторы подкрепляют долгосрочные траектории спроса на рынке стоматологического цемента.

Рост косметической/эстетической стоматологии

Видимость в социальных сетях и удаленное общение мотивируют выборочные косметические процедуры, расширяя объемы реставраций, которые зависят от цветостабильных, прозрачных цементов. Цифровое внутриротовое сканирование и 3D-печать позволяют непрямые реставрации за одно посещение, катализируя принятие двойного отверждения, низкоусадочных цементов с упрощенной очисткой. Стоматологические сервисные организации, которые, как ожидается, достигнут 39% практик США к 2026 году, стандартизируют закупки и отдают предпочтение поставщикам, предлагающим стабильную производительность в многоштатных локациях. Композиты массового заполнения требуют сопутствующих фиксирующих агентов, которые сопротивляются краевому обесцвечиванию; универсальные биоактивные цементы решают этот пробел и повышают дифференциацию брендов на рынке стоматологического цемента.

Регулятивное продвижение к безртутным, фторсодержащим реставрациям

Запрет ЕС устраняет примерно 40 тонн стоматологической ртути ежегодно, заставляя клиницистов переходить на биосовместимые цементы с демонстрируемым содержанием фтора[1]Источник: Европейская комиссия, "Пересмотренное регулирование по ртути вступает в силу," environment.ec.europa.eu. Минаматская конвенция распространяет давление глобально, поскольку регуляторы изучают альтернативы амальгаме. Стеклоиономерные и полимер-модифицированные стеклоиономерные цементы выигрывают благодаря химической адгезии и антимикробным свойствам. Производители, ускоряющие разработку умных ион-высвобождающих матриц, получают преимущество первого хода на рынке стоматологического цемента.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая ценовая чувствительность среди малых стоматологических клиник | -0.7% | Глобально, с более высоким воздействием на развивающихся рынках | Среднесрочно (2-4 года) |

| Строгие валидации производительности ISO 4049 и FDA 510(k) | -0.5% | Глобальные требования регулятивного соответствия | Долгосрочно (≥ 4 лет) |

| Кризис цепочки поставок специализированных мономеров и редкоземельных наполнителей | -0.6% | Глобально, с концентрированными зависимостями поставщиков | Краткосрочно (≤ 2 лет) |

| Экологическая проверка утилизации эвгенола и Bis-GMA | -0.3% | В основном Европа и Северная Америка | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая ценовая чувствительность среди малых стоматологических клиник

Девяносто пять процентов независимых практик сообщили о более высоких затратах на поставки в 2024 году, в то время как зарплаты гигиенистов увеличились на 26,6% между 2018 и 2023 годами, размывая маржу. Эти клиники часто заменяют премиальные биоактивные цементы более дешевыми альтернативами, замедляя проникновение в ценочувствительных регионах. Потолки страхового возмещения усугубляют компромиссы закупок, побуждая практики оценивать общую стоимость ухода при выборе цементных систем. На развивающихся рынках динамика ограничивает рост объемов передовых составов, сдерживая общее расширение на рынке стоматологического цемента.

Строгие валидации производительности ISO 4049 и FDA 510(k)

Соответствие ISO 4049, ANSI/ADA и расширенному руководству FDA продлевает сроки разработки продуктов и увеличивает расходы на валидацию[2]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Стоматологические композитные полимерные устройства и стоматологические лампы полимеризации-Уведомления перед выходом на рынок (510(k))," federalregister.gov. Путь на основе безопасности и производительности по-прежнему требует существенной эквивалентности, отдавая предпочтение укоренившимся брендам с большими клиническими базами данных. Меньшие инноваторы сталкиваются с ограничениями финансирования и ресурсов, ограничивая конвейер новых материалов, поступающих на рынок стоматологического цемента.

Сегментный анализ

По типу: доминирование постоянных обеспечивает стабильность рынка

Постоянные продукты удерживали 72,34% доли рынка стоматологического цемента в 2024 году, закрепляя общую выручку благодаря их роли в окончательных коронках, мостах и имплантных реставрациях. Усовершенствованные биоактивные составы, такие как ACTIVA BioACTIVE, высвобождают ионы фтора, кальция и фосфата, способствуя реминерализации и снижая риск вторичного кариеса. Универсальные самоадгезивные химические составы упрощают клинические рабочие процессы, устраняя отдельные праймеры, сокращая время в кресле для практик с высоким объемом.

Временные цементы, хотя и меньшие по выручке, прогнозируются к расширению со среднегодовым темпом роста 6,34%, поскольку многоэтапные случаи имплантации и сложные реабилитации распространяются. Спрос дополнительно поддерживается ростом рабочих процессов CAD/CAM в тот же день, которые используют временные реставрации для окклюзионной верификации перед окончательным размещением. Инновации в безэвгеноловых, полимер-усиленных временных цементах улучшают стабильность без компромисса извлекаемости, улучшая пациентский опыт и эффективность клиники на рынке стоматологического цемента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: лидерство стеклоиономера сталкивается с биоактивным вызовом

Стеклоиономер сохранил лидерство по выручке 31,23% в 2024 году благодаря химической адгезии и устойчивому высвобождению фтора, которое поддерживает предотвращение кариеса. Умные ответные добавки теперь адаптируют высвобождение ионов к колебаниям pH, расширяя профилактические преимущества.

Биоактивные полимерные цементы фиксируют самый быстрый среднегодовой темп роста 7,23%, сочетая высокую прочность на изгиб с эстетикой, требуемой в передних реставрациях. Включение нанонаполнителей снижает полимеризационную усадку и улучшает прозрачность, выравниваясь с тенденциями косметической стоматологии. Цинк-оксид эвгенол и цинк-фосфат остаются для пульпарной защиты и специального использования, в то время как исследования фосфорно-шлаковых усовершенствованных цинк фосфатов направлены на улучшение механических свойств при конкурентоспособной стоимости. Появляющиеся кальций-силикатные составы и нано-гибриды расширяют палитру материалов и усиливают конкуренцию на рынке стоматологического цемента.

По применению: сегмент реставраций закрепляет рост рынка

Реставрации представляли 39,25% выручки 2024 года, отражая зависимость от цементов для непрямых несъемных протезов и вкладок/накладок. Двойного отверждения, низкой толщины пленки цементы улучшают краевую посадку для CAD/CAM реставраций и расширяют показания к задним нагружаемым случаям. Универсальные адгезивные системы, такие как G-CEM ONE, связываются с металлом, цирконием и дисиликатом лития без отдельных праймеров, поддерживая упрощенные цифровые рабочие процессы.

Применения хирургических повязок развиваются со среднегодовым темпом роста 8,12% благодаря биоактивным цементам, применяемым в эндодонтических и пародонтальных операциях. Материалы на основе силиката кальция обеспечивают герметизирующие и регенеративные свойства, расширяя использование цемента за пределы традиционной фиксации. Фиксация и бондинг прогрессируют в тандеме с распространением высокопрозрачного циркония, тогда как пульпарная защита остается стабильной, но выигрывает от биокерамических обновлений, которые улучшают результаты терапии витальной пульпы на рынке стоматологического цемента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 39,42% доли рынка стоматологического цемента в 2024 году, подкрепляемая передовой стоматологической инфраструктурой, высоким проникновением страхования и широким принятием цифровой стоматологии. Расширение стоматологических сервисных организаций стандартизирует протоколы закупок и ускоряет принятие премиальных биоактивных систем. Регулятивная ясность, обеспечиваемая путями FDA 510(k), несмотря на добавленную строгость, поощряет ранние коммерческие запуски, особенно для универсальных адгезивных продуктов двойного отверждения.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 7,23%, движимый растущими популяциями среднего класса и повышенными кампаниями осведомленности. Индия принимает примерно 65 000 стоматологических клиник и экосистему стоматологии стоимостью 1,7 млрд долл. США, подпитывая спрос на реставрационные материалы, которые балансируют производительность с доступностью. Быстрая урбанизация Китая повышает объемы реставрационных процедур, в то время как Япония и Южная Корея вносят вклад через инновации передовых материалов и страховую поддержку для гериатрического ухода. Тем не менее, ценовая чувствительность диктует многоуровневые портфельные стратегии, поскольку клиники взвешивают премиальные функции против бюджетных ограничений на рынке стоматологического цемента.

Европа сталкивается с немедленными вызовами перехода материалов после запрета ртутной амальгамы в январе 2025 года, провоцируя ускоренное принятие безртутных, фторсодержащих цементов. Германия, Франция и Великобритания возглавляют спрос, учитывая надежные программы протезной подготовки и потребительское предпочтение эстетических процедур. Регулятивная гармонизация через стандарты ISO 106 стоматологии повышает пороги качества продуктов, отдавая предпочтение производителям с документированной биосовместимостью и долгосрочными клиническими данными.

Конкурентная среда

Рынок стоматологического цемента умеренно концентрирован, где действующие игроки используют патентные портфели, клиническую валидацию и глобальное распространение. Выделение Solventum из 3M позиционирует франшизу RelyX для целенаправленных инвестиций и гибких продуктовых циклов. Подразделение Essential Dental Solutions компании Dentsply Sirona отдает приоритет универсальным полимерным цементам в рамках своей экосистемы реставрационных рабочих процессов, поддерживаемой образовательными программами DS Academy. GC Corporation капитализирует на технологии Smart Response Ion для защиты лидерства в стеклоиономерных гибридах, в то время как региональные бренды, такие как Kuraray Noritake и Ivoclar, фокусируются на высокопрозрачных цементных системах для эстетической керамики.

Стратегические альянсы расширяют охват, что иллюстрируется сотрудничеством Young Specialties-BISCO-Torch Dental для упрощения закупок для многоместных практик. Активность частного капитала превысила 9 млрд долл. США в 2024 году, финансируя портфельные добавления в биоактивных и нано-гибридных технологиях. Устойчивость цепочки поставок, особенно в редкоземельных наполнителях, появляется как конкурентный дифференциатор, поскольку производители диверсифицируют источники для смягчения геополитических рисков.

Маркетинговые стратегии все больше подчеркивают основанную на доказательствах эффективность и совместимость с цифровыми рабочими процессами. Признания наград, такие как награда Preferred Product Award 2024 от Dental Advisor для NX3 Nexus Third Generation, поддерживают престиж бренда. Клиентоориентированные сервисные пакеты - обучение, интеграция программного обеспечения и отслеживание результатов - поддерживают дифференциацию за пределами базовых свойств материалов, поддерживая конкурентную интенсивность на рынке стоматологического цемента.

Лидеры индустрии стоматологического цемента

-

Dentsply Sirona

-

Ivoclar Vivadent AG

-

BISCO Inc.

-

Shofu Dental Corporation

-

3M

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Сентябрь 2024: Henry Schein получила исключительные права распространения DSO для Curodont Repair Fluoride Plus, улучшая минимально инвазивные реставрационные портфели.

- Август 2024: Ultradent приобрела мажоритарную долю в i-dental, расширяя возможности цифровой стоматологии, связанные с размещением цемента для CAD/CAM реставраций.

- Июль 2024: FDA выпустило обновленное руководство для стоматологических композитных полимерных устройств и ламп полимеризации, ужесточив требования к доказательствам производительности 510(k)

Область применения отчета о мировом рынке стоматологического цемента

Согласно области применения отчета, стоматологический цемент имеет широкий спектр применений в ортодонтических и стоматологических применениях. Цемент имеет две основные цели: как реставрационный пломбировочный материал, используемый либо отдельно, либо с другими материалами (по сути, основа) и для удержания реставраций или аппаратов в фиксированном положении во рту. Его свойства, такие как неирритантность, термическая и химическая стойкость, высокая прочность по отношению к натяжению, сдвигу и сжатию, и предотвращение утечки, завоевали популярность за годы. Рынок стоматологического цемента сегментирован по типу продукта (временный цемент и постоянный цемент), типу материала (стеклоиономер, цинк оксид эвгенол, цинк фосфат поликарбоксилат, композитная смола и другие типы материалов), конечному пользователю (больницы, стоматологические клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Постоянный |

| Временный |

| Цинк-оксид эвгенол |

| Цинк фосфат |

| Поликарбоксилат |

| Стеклоиономер |

| На основе смолы |

| Прочие |

| Пульпарная защита |

| Фиксация и бондинг |

| Реставрации |

| Хирургическая повязка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Постоянный | |

| Временный | ||

| По материалу | Цинк-оксид эвгенол | |

| Цинк фосфат | ||

| Поликарбоксилат | ||

| Стеклоиономер | ||

| На основе смолы | ||

| Прочие | ||

| По применению | Пульпарная защита | |

| Фиксация и бондинг | ||

| Реставрации | ||

| Хирургическая повязка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка стоматологического цемента?

Размер рынка стоматологического цемента составил 1,54 млрд долл. США в 2025 году и прогнозируется достичь 2,04 млрд долл. США к 2030 году при среднегодовом темпе роста 5,70%.

Какой сегмент занимает наибольшую долю на рынке стоматологического цемента?

Постоянные цементы доминировали с 72,34% доли рынка стоматологического цемента в 2024 году, отражая их критическую роль в долгосрочных реставрациях.

Какая категория материалов растет быстрее всего?

Биоактивные полимерные цементы развиваются со среднегодовым темпом роста 7,23% до 2030 года, поскольку клиницисты ищут материалы, которые сочетают высокую прочность, эстетику и высвобождение фтора.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Растущие популяции среднего класса, расширяющиеся сети клиник и повышающаяся осведомленность о здоровье полости рта стимулируют среднегодовой темп роста 7,23% в спросе Азиатско-Тихоокеанского региона на реставрационные материалы.

Как запрет ЕС на ртутную амальгаму влияет на спрос на продукцию?

Запрет января 2025 года ускоряет переход к безртутным, фторсодержащим стеклоиономерным и полимер-модифицированным цементам по всей Европе и влияет на принятие глобальной политики.

Какие годы покрывает этот рынок стоматологического цемента, и каков был размер рынка в 2024 году?

В 2024 году размер рынка стоматологического цемента был оценен в 1,45 млрд долл. США. Отчет покрывает исторический размер рынка стоматологического цемента за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка стоматологического цемента на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: