Размер и доля рынка краниомаксиллофациальных фиксационных устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.97 Миллиардов долларов США |

| Размер Рынка (2030) | 2.61 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

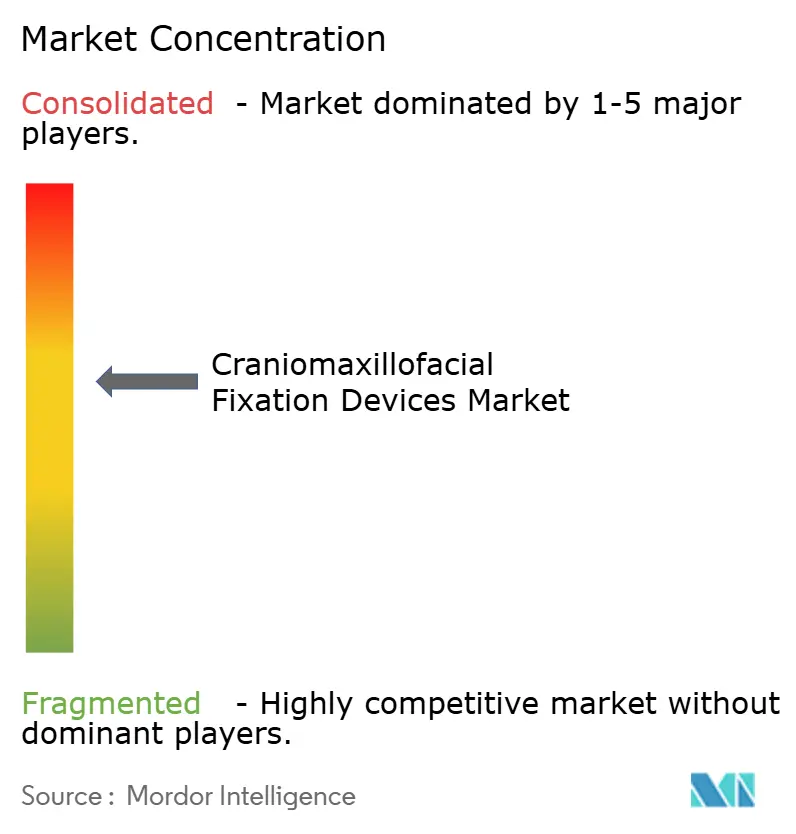

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка краниомаксиллофациальных фиксационных устройств от Mordor Intelligence

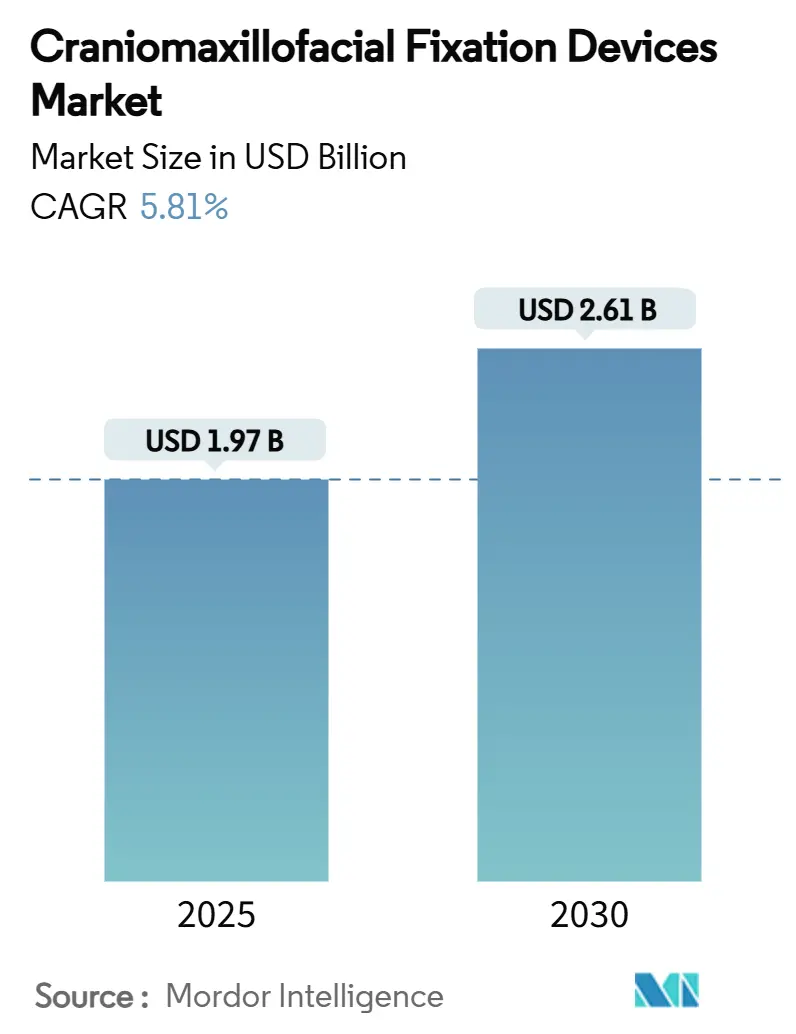

Размер рынка краниомаксиллофациальных фиксационных устройств составляет 1,97 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,61 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,81% в течение прогнозного периода. Спрос остается здоровым, поскольку рост числа травм, стабильные объемы ортогнатической хирургии и новые биорезорбируемые материалы расширяют клиническое применение, в то время как 3D-печатные пациент-специфические решения создают премиальные ценовые сегменты, которые поддерживают рост доходов. Интеграция аддитивного производства с биополимерами смещает конкурентный фокус с товарных титановых наборов на индивидуализированные имплантаты, которые сокращают время в операционной и уменьшают количество вторичных процедур. Ужесточение регулирования, в частности Положения о системе управления качеством, которое требует соответствия ISO 13485:2016 с февраля 2026 года, подталкивает производителей к гармонизированным глобальным системам качества и благоприятствует компаниям с надежной инфраструктурой соответствия. В то же время покупатели из больниц ожидают доказательств экономии затрат в рамках модели ценностно-ориентированной медицины, побуждая поставщиков связывать выбор имплантата с уменьшением риска повторных операций и сокращением продолжительности пребывания в стационаре.

Ключевые выводы отчета

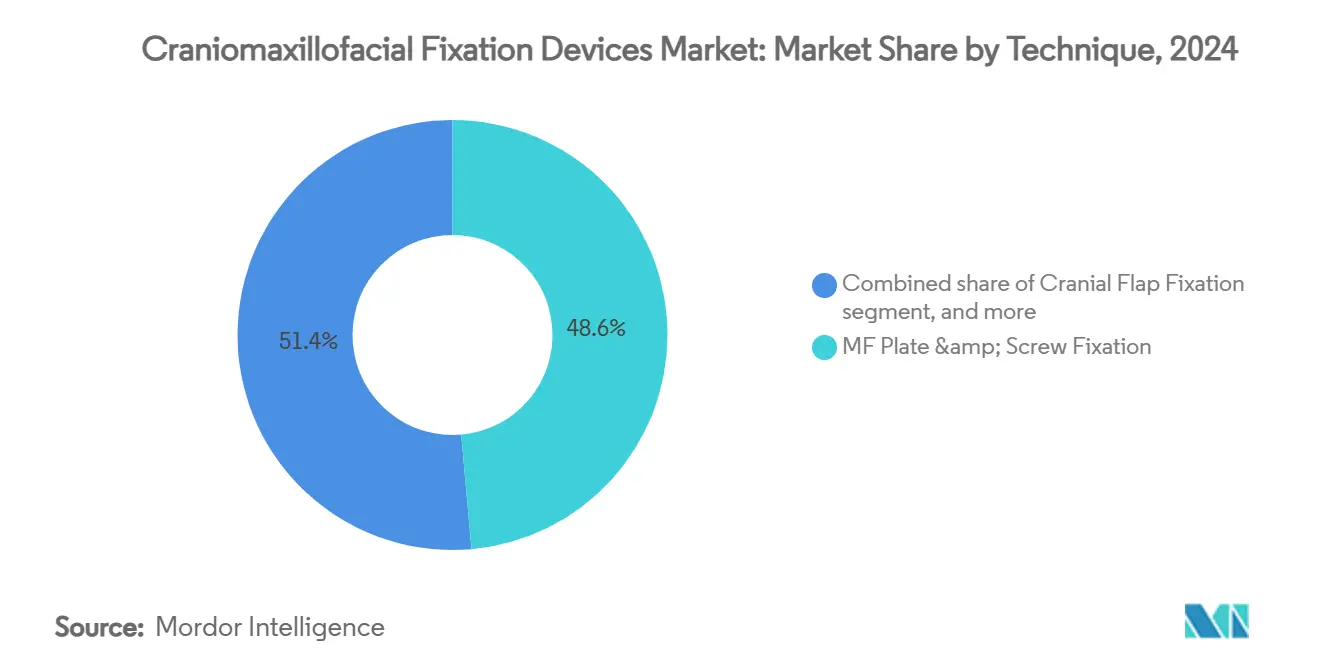

- По технике МФ пластинчатая и винтовая фиксация занимала 48,65% доли рынка краниомаксиллофациальных фиксационных устройств в 2024 году; прогнозируется, что КМФ дистракция покажет среднегодовой темп роста 7,65% до 2030 года.

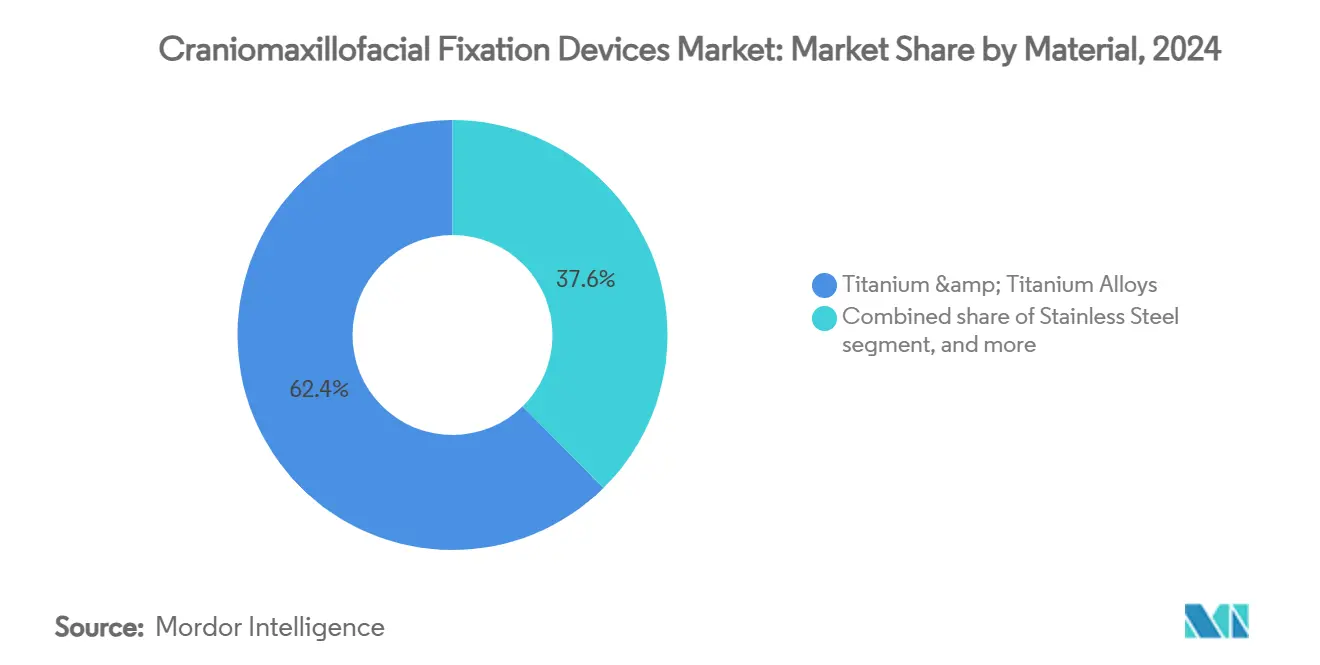

- По материалу титан и титановые сплавы составили 62,43% размера рынка краниомаксиллофациальных фиксационных устройств в 2024 году, тогда как биорезорбируемые полимеры будут расширяться со среднегодовым темпом роста 8,54% до 2030 года.

- По применению ортогнатическая и стоматологическая хирургия захватила 34,36% доли размера рынка краниомаксиллофациальных фиксационных устройств в 2024 году; педиатрическая коррекция краниосиностоза развивается со среднегодовым темпом роста 8,32% в том же периоде.

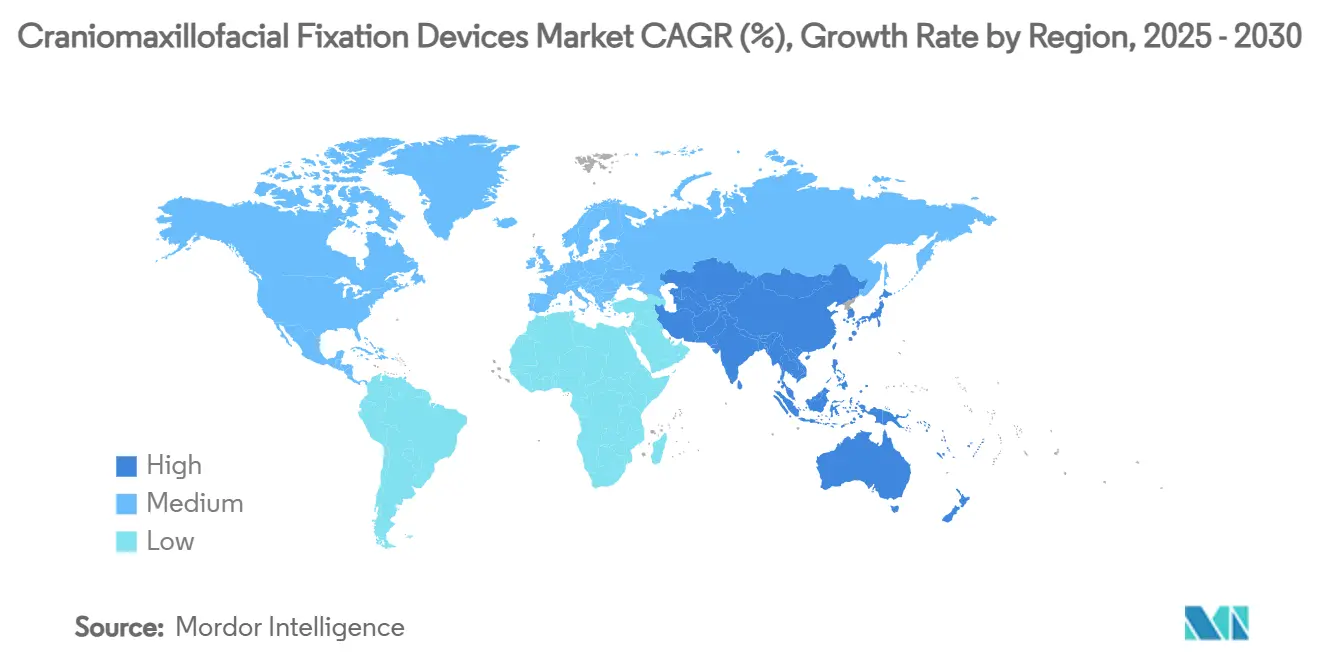

- По географии Северная Америка командовала 40,56% долей рынка краниомаксиллофациальных фиксационных устройств; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 6,54% в том же периоде.

Глобальные тенденции и аналитика рынка краниомаксиллофациальных фиксационных устройств

Анализ движущих факторов

| Движущий фактор | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость краниофациальными травмами | +1.8% | Глобально, концентрируется в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущее принятие минимально инвазивных хирургических техник | +1.2% | Северная Америка и ЕС, расширяясь в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Непрерывные технологические достижения в фиксационных устройствах | +1.5% | Глобально, лидирует Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Растущее использование пациент-специфических и 3D-печатных имплантатов | +1.0% | Северная Америка и ЕС, селективное принятие в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Расширение медицинской инфраструктуры и инициатив закупок на развивающихся рынках | +0.8% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА и Южную Америку | Долгосрочно (≥ 4 лет) |

| Интеграция навигационных систем и систем дополненной реальности | +0.6% | Северная Америка и ЕС, ограниченное проникновение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость краниофациальными травмами

Урбанизация, более высокая плотность дорожного движения и участие в контактных видах спорта продолжают повышать уровень травм лица, делая переломы нижней челюсти наиболее частым показанием для фиксационных пластин. Старение в развитых экономиках добавляет травмы от падений, в то время как случаи политравмы требуют мультисайтовой фиксации, таким образом требуя широких системных портфолио, а не единичных конфигураций. Хирурги все чаще принимают модульные наборы, которые покрывают средней части лица, нижней челюсти и черепные репарации в одном стерильном лотке, что повышает средние продажные цены. Больницы ценят полные комплекты, которые сокращают время оборота, усиливая предпочтение производителей игрокам, способным объединить винты, пластины и резорбируемые материалы под единифицированными гарантиями совместимости. Тенденция поддерживает стабильный базовый объем процедур даже в зрелых регионах, защищая рынок краниомаксиллофациальных фиксационных устройств от циклических колебаний капитального оборудования.

Растущее принятие минимально инвазивных хирургических техник

Внутриротовые дистракционные устройства и скрытые максиллярные дистракторы избегают видимых рубцов, сохраняя кровоснабжение кости, улучшая косметические результаты, которые сильно важны как для педиатрических, так и для взрослых пациентов. Направляющие пластины быстрого прототипирования, созданные из КТ данных, обеспечивают точные остеотомии, сокращая время в операционной и уменьшая радиационное воздействие от интраоперационной визуализации. По мере того как хирурги набираются уверенности, минимально инвазивные протоколы становятся выбором первой линии, а не альтернативой, побуждая к редизайну в направлении более тонких профилей пластин и винтов с низкой головкой, которые помещаются через меньшие разрезы. Производители устройств дифференцируются через эргономичный инструментарий, который позволяет размещение без широкой экспозиции, и через цветовые комплекты, которые упрощают рабочий процесс. Этот сдвиг благоприятствует поставщикам, способным согласовать механическую прочность с аппаратным обеспечением меньшего размера.

Непрерывные технологические достижения в фиксационных устройствах

Биорезорбируемые смеси PLA и PGA теперь достигают прочности на растяжение, достаточной для многих процедур средней части лица и педиатрических черепных процедур, устраняя последующие операции по удалению аппаратного обеспечения, которые добавляют стоимость и риск. Обработанные поверхностью титановые пластины, покрытые кальций-фосфатом, ускоряют остеоинтеграцию, обеспечивая более раннее несение нагрузки и более короткие сроки шинирования. Встроенные микросенсоры, которые передают данные стабильности, остаются в пилотном использовании, но указывают на послеоперационный мониторинг без повторных рентгенограмм. Аддитивное производство объединяет эти материальные достижения со свободой геометрии, позволяя инженерам утолщать области высокого напряжения, утончая другие для снижения веса. В целом технология поднимает ожидания врачей для устройств, которые активно поддерживают заживление, а не просто закрепляют костные сегменты.

Растущее использование пациент-специфических и 3D-печатных имплантатов

Индивидуализированные имплантаты устраняют анатомические дефициты после резекции опухоли или сложной травмы способами, которыми стандартные пластины не могут, сокращая интраоперационное время гибки и контурирования. Производство имплантатов в больничных 3D лабораториях сокращает время выполнения с недель до дней и позволяет шаблоны отверстий пластин, выровненные с планами остеотомии, улучшая удержание винта. Пористые гидроксиапатит-керамические отпечатки способствуют васкулярному врастанию и замещению кости, делая имплантаты частью регенеративного процесса вместо инертных опор. Поскольку единицы строятся по требованию, затраты на хранение запасов снижаются, давая возможность меньшим поставщикам с программным обеспечением дизайна конкурировать с крупными каталогообразными инкамбентами. Регуляторы упрощают подачи пациент-подобранных под существующими кодами устройств, дополнительно выравнивая барьеры входа на рынок.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятная политика возмещения и покрытия | -1.4% | Глобально, наиболее серьезно в Северной Америке | Краткосрочно (≤ 2 лет) |

| Высокие процедурные расходы и ценовое давление | -1.1% | Глобально, с региональными вариациями | Среднесрочно (2-4 года) |

| Строгие требования регулятивного соответствия и сертификации | -0.9% | Глобально, особенно США и ЕС | Среднесрочно (2-4 года) |

| Ограниченный доступ к специализированным КМФ хирургам в сельских регионах | -0.6% | Развивающиеся рынки и сельские области по всему миру | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Неблагоприятная политика возмещения и покрытия

Сокращения fee Medicare до 20% на выбранных CPT кодах разрушают больничные маржи, подталкивая отделы закупок к ограничению расходов на имплантаты за процедуру[1]Centers for Medicare & Medicaid Services, "2025 Physician Fee Schedule Final Rule," medicare.gov. Частные страховщики запрашивают обширную предварительную авторизацию, откладывая операции и заставляя хирургов документировать функциональную необходимость за пределами эстетической пользы. В системах единого плательщика формуляры часто предпочитают генерические пластины фирменным инновациям, ограничивая поглощение премиальных резорбируемых, несмотря на превосходные результаты. Производители отвечают публикацией исследований стоимость-эффективности, которые показывают сбережения от избежания операций удаления, однако плательщики требуют продольных доказательств. В краткосрочной перспективе это ограничение сдерживает рост рынка краниомаксиллофациальных фиксационных устройств до накопления данных на основе ценности.

Высокие процедурные расходы и ценовое давление

Многокомпонентные процедуры фиксации включают имплантаты, специализированные дрели и инструменты для установки пластин, которые могут поднять стоимость поставок близко к 9 000 долларов США за травматический случай согласно аудитам закупок. Организации групповых закупок используют агрегированный объем для требования скидок, сжимая единичные маржи. Международное референсное ценообразование подчеркивает расхождения, побуждая больницы в Латинской Америке и Африке запрашивать паритет с котировками Азиатско-Тихоокеанского региона. Производители устройств упрощают SKU и конвертируют наборы инструментов в модульные дизайны, которые обслуживают несколько семейств пластин, сокращая накладные расходы стерилизации, но также снижая воспринимаемую дифференциацию. Постоянная ценовая эрозия принуждает компании сосредоточить НИОКР на функциях, которые создают измеримую ценность, таких как сокращенное время в операционной или устранение последующей операции.

Сегментный анализ

По технике: дистракция ведет волну инноваций

КМФ дистракционные устройства прогнозируются для регистрации среднегодового темпа роста 7,65% до 2030 года, значительно выше общего темпа роста рынка краниомаксиллофациальных фиксационных устройств. Метод теперь является стандартом для удлинения нижней челюсти у новорожденных с обструкцией дыхательных путей, достигая 91,3% успеха в предотвращении трахеостомии согласно мультицентровым данным. МФ пластинчатая и винтовая фиксация остается рабочей лошадкой, удерживая 48,65% доли рынка в 2024 году, поскольку хирурги полагаются на ее знакомость и немедленную несущую силу. Выбор техники все чаще поворачивается на возрасте пациента и сложности дефекта, а не на предпочтении хирурга, с биорезорбируемыми дистракционными системами, получающими педиатрическую благосклонность за устранение вторичного удаления аппаратного обеспечения. Размер рынка краниомаксиллофациальных фиксационных устройств для дистракционных систем прогнозируется достичь 647 миллионов долларов США к 2030 году, подразумевая расширяющийся доходный разрыв над наборами только черепных лоскутов.

Хирурги требуют гибридных решений, которые парят дистракцию с навигационным руководством, создавая возможности для фирм, которые интегрируют нарезные дистракторы с предварительно изогнутыми пациент-подобранными направляющими. Внешние устройства теряют позиции перед внутренними системами, которые избегают инфекций pin-site, дополнительно способствуя принятию процедуры среди опекунов. Между тем, замещение височно-нижнечелюстного сустава растет стабильно, поддерживаемое индивидуальными аллопластическими компонентами, но остается меньшей долей рынка краниомаксиллофациальных фиксационных устройств. Поскольку плательщики признают долгосрочные преимущества дыхательных путей и лицевой симметрии, барьеры принятия ослабевают, усиливая превосходную производительность сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: биорезорбируемые бросают вызов доминированию титана

Титан и титановые сплавы сохранили 62,43% доли в 2024 году, отражая десятилетнее доверие хирургов к их механической выносливости. Тем не менее биорезорбируемые полимеры, расширяющиеся со среднегодовым темпом роста 8,54%, отщипывают от этого лидерства, особенно в педиатрических процедурах черепного свода и средней части лица, где пластины роста требуют временной фиксации. Ранние формулировки страдали непредсказуемым поглощением, но смеси PLLA-PGA следующего поколения обеспечивают последовательное удержание модуля в течение 20-24 недель, соответствуя критическим окнам заживления кости. В результате размер рынка краниомаксиллофациальных фиксационных устройств, приписываемый биорезорбируемым, оценивается удвоиться к 2030 году. Нержавеющая сталь держит маргинальную долю в регионах, чувствительных к затратам, из-за проблем коррозии, тогда как углеродноволокнистый PEEK входит в выбранные травматические показания, где радиопрозрачность способствует послеоперационной визуализации.

Трехматериальные композитные пластины, которые объединяют титановые скелеты с резорбируемыми руками, иллюстрируют инновационный импульс. Такие дизайны дают немедленную силу, оставляя только низкопрофильный титан после поглощения полимера, минимизируя пальпируемость в областях тонких тканей. Аддитивное производство ускоряет циклы итерации; поставщики теперь запускают обновленные композиции в течение 12 месяцев против 36 месяцев при обычном литье. Материальный ландшафт таким образом динамичен, способствуя конкуренции не только на сорте сплава, но на адаптированных атрибутах деградации и совместимости визуализации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: педиатрический сегмент движет премиальным ростом

Ортогнатическая и стоматологическая хирургия представляла 34,36% доходов 2024 года, отражая стабильный спрос на коррекцию неправильного прикуса и поддержку зубных имплантатов среди состоятельного населения. Педиатрическая коррекция краниосиностоза, однако, регистрирует самый быстрый среднегодовой темп роста 8,32%, продвигаемый пружинной краниопластикой, которая снижает операционную кровопотерю и сокращает пребывание в больнице. Наборы устройств, разработанные для младенцев, включают винты с низким крутящим моментом и цветовое кодирование для соответствия толщине кости, обеспечивая более безопасные процедуры. Больницы охотно платят премию, потому что избежание удаления аппаратного обеспечения сокращает риски анестезиологического воздействия у детей. Следовательно, доля рынка краниомаксиллофациальных фиксационных устройств педиатрических показаний прогнозируется превысить 18% к 2030 году, по сравнению с 13% в 2024 году.

Нейрохирургия и ЛОР остаются стабильными участниками, полагаясь на пластины фиксации черепных лоскутов, которые редко меняют дизайн, однако объем сохраняется из-за постоянной нагрузки случаев опухолей и травм. Пластическая и эстетическая хирургия показывает умеренный рост через реконструкции орбитального дна и скуловых после высокоэнергетических травм. Вариация микса процедур подчеркивает потребность поставщиков в широких каталогах, которые охватывают от черепной сетки до микропластин, преимущество, которым обладают топ три поставщика.

Географический анализ

Северная Америка генерировала 40,56% глобальных доходов 2024 года, поддерживаемая хорошо возмещаемой травматологической помощью и высокой осведомленностью о педиатрических краниофациальных состояниях[2]U.S. Food and Drug Administration, "Medical Device User Fee Amendments," fda.gov. Рост процедур выравнивается около роста населения, но ASP остаются самыми высокими по всему миру благодаря быстрому поглощению резорбируемых и пациент-специфических имплантатов. Европа следует с приглушенной, но стабильной экспансией; строгая документация MDR повышает стоимость входа на рынок, наклоняя конкурентный баланс в сторону установленных фирм с зрелыми досье клинических доказательств. Больницы там все чаще запрашивают отчеты о воздействии на окружающую среду, побуждая ранние испытания перерабатываемых лотков инструментов.

Азиатско-Тихоокеанский регион демонстрирует наибольший импульс со среднегодовым темпом роста 6,54%, ведомый быстрым строительством травматологических центров третьего уровня в Китае и расширением покрытия медицинского страхования в Индии[3]World Health Organization, "Road Safety and Trauma Care Report 2024," who.int. Отечественные компании получают долю в стандартных травматических пластинах, однако импортные биорезорбируемые доминируют в премиальных педиатрических случаях. Правительства поощряют местные 3D-печатные инициативы, но хирурги по-прежнему полагаются на американское или немецкое программное обеспечение планирования для сложных реконструкций, поддерживая трансграничные цепочки поставок. Размер рынка краниомаксиллофациальных фиксационных устройств в Азиатско-Тихоокеанском регионе может превзойти европейский к 2028 году, если текущие тенденции объема сохранятся.

Латинская Америка и Ближний Восток и Африка растут с малой базы, движимые главным образом частными больничными сетями, позиционирующими себя как хабы медицинского туризма. Волатильность обменного курса, однако, сдерживает крупные капитальные покупки и благоприятствует консигнационному складированию над прямым владением. Поставщики должны предлагать гибкие платежные модели, такие как плата за использование для пациент-специфических имплантатов, чтобы проникнуть в эти регионы. В целом географическая диверсификация смягчает воздействие сокращений возмещения в зрелых рынках.

Конкурентная среда

Рынок остается умеренно концентрированным; Stryker, DePuy Synthes и Zimmer Biomet коллективно контролируют близко к 55% глобальных доходов через обширные каталоги и сбытовые сети. Запуск системы пластин Pangea от Stryker в 2024 году расширил ее предложение переменных углов, завоевав раннее принятие для сложных травматических случаев. DePuy Synthes использует свою экосистему электроинструментов, чтобы заблокировать больницы в интегрированные решения, в то время как Zimmer Biomet объединяет программное обеспечение планирования пациент-специфических с черепными пластинами, добавляя цифровую липкость. KLS Martin и Medartis преуспевают в специализированных нишах, таких как микропластины для орбитального ремонта, полагаясь на отношения хирург-преподаватель и отзывчивую индивидуальную изготовку.

Дизрапторы капитализируют больничные 3D-печатные лаборатории, продавая услуги дизайна и титановый порошок, а не готовые пластины. Они избегают затрат на запасы и подрезают время выполнения, привлекая академические центры. Регулятивные изменения - обоюдоострый меч: выравнивание ISO 13485:2016 повышает затраты входа, но пути пациент-подобранных устройств снижают барьеры доказательств для разовых имплантатов. Крупные инкамбенты используют слияния и поглощения, что подтверждается приобретением Enovis LimaCorporate в январе 2025 года для доступа к европейским краниофациальным линиям и аддитивным возможностям. Недавние сокращения кадров FDA могут удлинить времена рассмотрения 510(k), непреднамеренно принося пользу фирмам с выделенными командами регулятивных дел, способными навигировать сложные запросы.

В целом конкуренция поворачивается на предложении полных экосистем - аппаратного обеспечения, программного обеспечения и сервиса - а не автономных пластин. Компании, которые демонстрируют сокращенные минуты операционной или избегнутые вторые операции, получают ценовую свободу даже под давлением сдерживания затрат.

Лидеры индустрии краниомаксиллофациальных фиксационных устройств

-

Stryker Corporation

-

Johnson and Johnson

-

Acumed LLC

-

Zimmer Biomet Holdings Inc.

-

Medtronic Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Enovis Corporation завершила приобретение LimaCorporate, расширив свой портфолио реконструктивной хирургии и усилив европейскую производственную глубину.

- Август 2024: Stryker запустил систему пластин Pangea после разрешения FDA, включающую пластины переменного угла с 20 анатомическими пластинами для улучшенных травматических результатов.

- Август 2024: Medtronic отчиталась о 5,3% органическом росте сегмента нейронаук, ссылаясь на новые одобрения продуктов и экспансию в развивающихся регионах.

- Июль 2024: FDA предложила свое первое всеобъемлющее обновление руководства по максиллофациальным системам за 18 лет, нацеленное на модернизацию критериев одобрения.

- Июнь 2024: Globus Medical сообщила о росте продаж на 60,6% после слияния с NuVasive, с краниомаксиллофациальными запусками, запланированными на 2025 год.

Сфера применения глобального отчета о рынке краниомаксиллофациальных фиксационных устройств

Согласно сфере применения отчета, краниомаксиллофациальная хирургия является специальной ветвью ортопедической хирургии, которая фокусируется на всех аспектах расстройств черепа и лица. Операция обычно выполняется для лечения тяжелой травмы черепных и лицевых костей. Рынок краниомаксиллофациальных фиксационных устройств сегментирован по технике (фиксация черепного лоскута, КМФ дистракция, замещение височно-нижнечелюстного сустава, МФ пластинчатая и винтовая фиксация, прочие), материалу (металл, биоматериалы, керамика), применению (нейрохирургия и ЛОР, ортогнатическая и стоматологическая хирургия, пластическая хирургия, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тренды для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Фиксация черепного лоскута |

| КМФ дистракция |

| Замещение височно-нижнечелюстного сустава (ВНЧС) |

| МФ пластинчатая и винтовая фиксация |

| Биорезорбируемая фиксация |

| Прочие |

| Титан и титановые сплавы |

| Нержавеющая сталь |

| Биорезорбируемые полимеры (PLA, PGA, PDO) |

| Биокерамика (гидроксиапатит, трикальцийфосфат) |

| Пациент-специфические 3D-печатные композиты |

| Нейрохирургия и ЛОР |

| Ортогнатическая и стоматологическая хирургия |

| Пластическая и эстетическая хирургия |

| Педиатрическая коррекция краниосиностоза |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технике | Фиксация черепного лоскута | |

| КМФ дистракция | ||

| Замещение височно-нижнечелюстного сустава (ВНЧС) | ||

| МФ пластинчатая и винтовая фиксация | ||

| Биорезорбируемая фиксация | ||

| Прочие | ||

| По материалу | Титан и титановые сплавы | |

| Нержавеющая сталь | ||

| Биорезорбируемые полимеры (PLA, PGA, PDO) | ||

| Биокерамика (гидроксиапатит, трикальцийфосфат) | ||

| Пациент-специфические 3D-печатные композиты | ||

| По применению | Нейрохирургия и ЛОР | |

| Ортогнатическая и стоматологическая хирургия | ||

| Пластическая и эстетическая хирургия | ||

| Педиатрическая коррекция краниосиностоза | ||

| Прочие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый доход краниомаксиллофациальных фиксационных устройств к 2030 году?

Прогнозируется, что рынок генерирует 2,61 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,81%.

Какой технический сегмент расширяется быстрее всего?

КМФ дистракционные устройства лидируют со среднегодовым темпом роста 7,65% до 2030 года.

Почему биорезорбируемые полимеры набирают популярность?

Они устраняют операции по удалению аппаратного обеспечения и показывают рост среднегодового темпа роста 8,54%, особенно в педиатрических процедурах.

Какой регион показывает самый сильный импульс роста?

Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 6,54%, подпитываемый экспансией травматологических центров и приобретениями покрытия страхования.

Как регулирование качества FDA 2026 года повлияет на поставщиков?

Все производители должны соответствовать ISO 13485:2016, благоприятствуя компаниям с установленными системами соответствия и потенциально удлиняя временные рамки одобрения.

Последнее обновление страницы: