Размер и доля рынка устройств для травматологической фиксации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

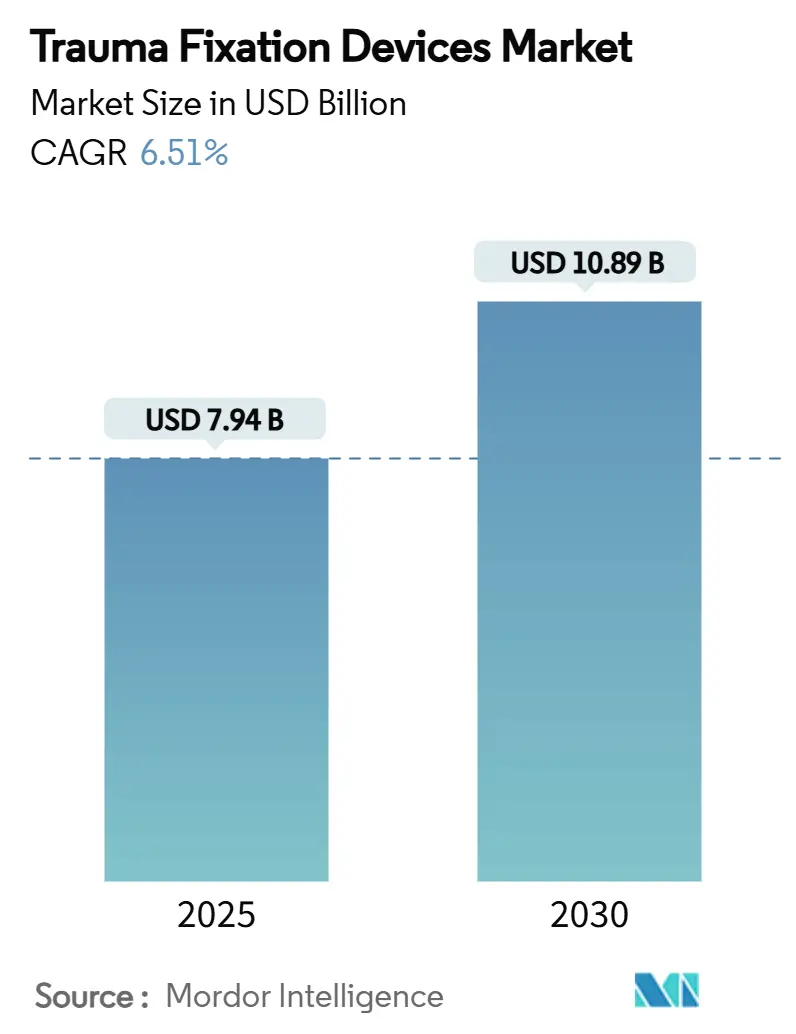

| Размер Рынка (2025) | 7.94 Миллиардов долларов США |

| Размер Рынка (2030) | 10.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для травматологической фиксации от Mordor Intelligence

Размер рынка устройств для травматологической фиксации в настоящее время оценивается в 7,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,89 млрд долларов США к 2030 году, расширяясь с среднегодовым темпом роста 6,51% в период 2025-2030 годов. Внутренние инновации в биорассасывающихся металлах, быстрое внедрение пластин и винтов с лекарственным покрытием, а также растущее предпочтение амбулаторного лечения переломов являются тремя наиболее сильными факторами, поддерживающими этот импульс. Демографическое давление от остеопороза, старения населения и повышенной подверженности несчастным случаям в городских центрах расширяет пул пациентов, в то время как возмещение расходов на основе стоимости смещает больничные закупки в сторону имплантов, которые сокращают продолжительность пребывания и предотвращают вторичные операции по удалению. Риск в цепи поставок титана и нитинола продолжает создавать давление на маржу, но одновременно побуждает производителей исследовать новые химические составы сплавов. Конкурентные стратегии сосредоточены на 3D-печатном специализированном оборудовании для пациентов, противомикробных покрытиях и интегрированных платформах цифровой хирургии, которые повышают скорость и точность процедур.

Ключевые выводы отчета

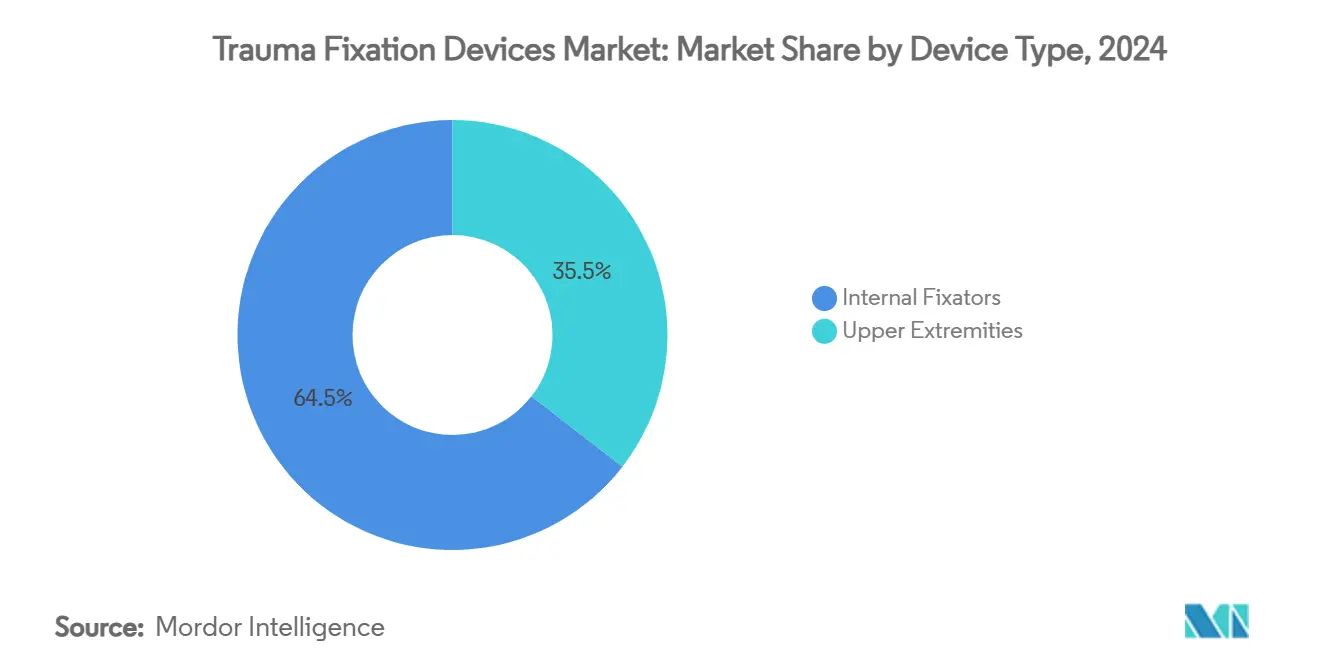

- По типу устройства внутренние фиксаторы занимали 64,51% доли рынка устройств для травматологической фиксации в 2024 году и, по прогнозам, будут расти с среднегодовым темпом роста 8,25% до 2030 года.

- По хирургическому участку верхние конечности контролировали 55,53% размера рынка устройств для травматологической фиксации в 2024 году; нижние конечности готовы к расширению с среднегодовым темпом роста 8,85% в период 2025-2030 годов.

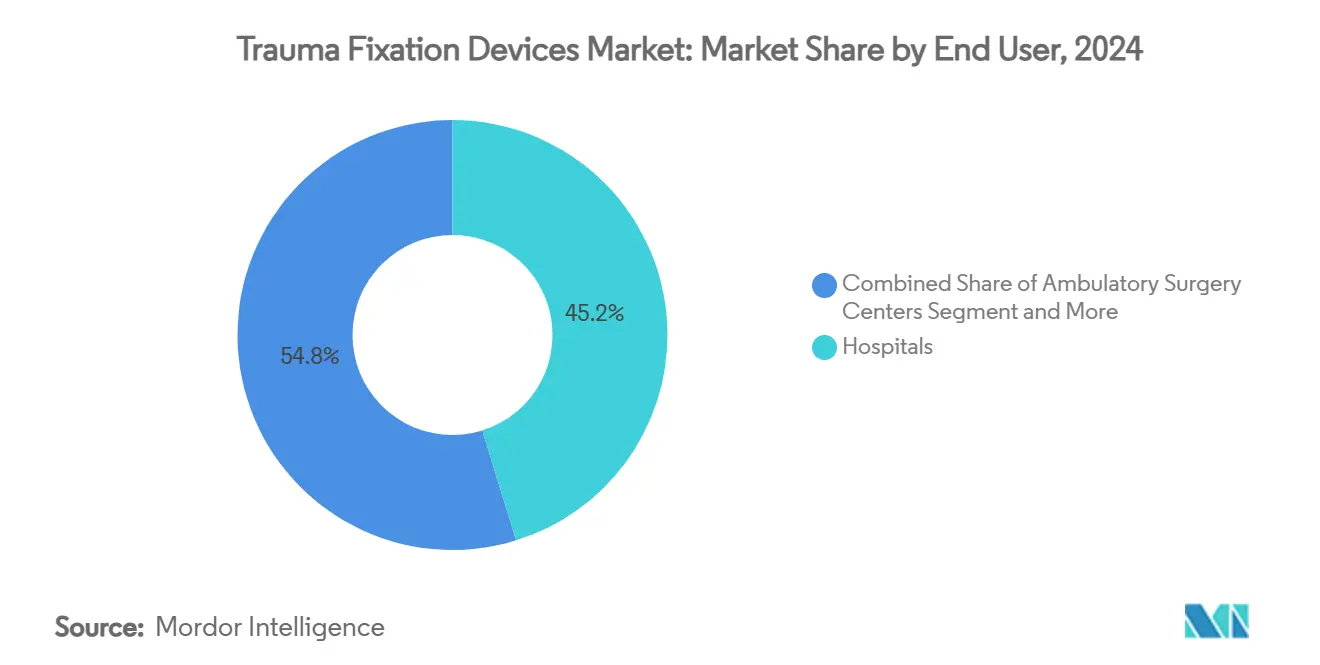

- По конечному пользователю больницы получили 45,21% выручки в 2024 году, тогда как амбулаторные хирургические центры продемонстрируют самый быстрый среднегодовой темп роста 7,87% до 2030 года.

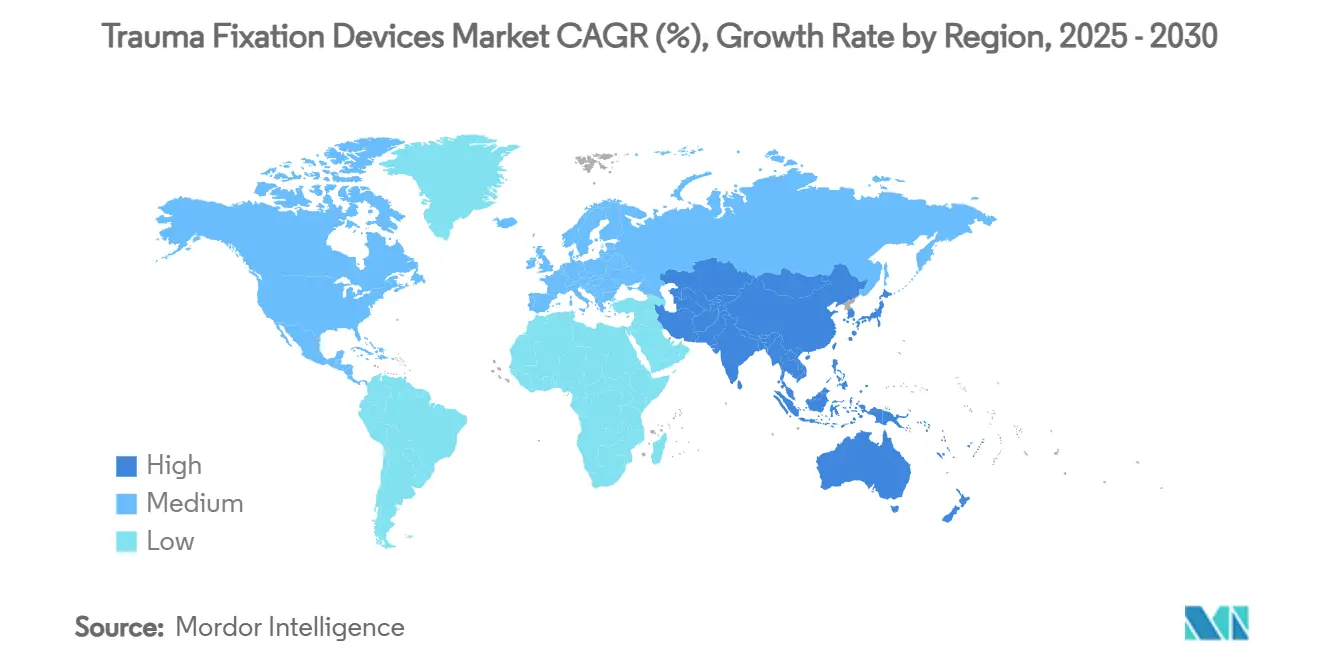

- По географии Северная Америка лидировала с долей рынка 39,32% в 2024 году; Азиатско-Тихоокеанский регион растет быстрее всего с среднегодовым темпом роста 7,71% до 2030 года.

Глобальные тенденции и инсайты рынка устройств для травматологической фиксации

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | График влияния |

|---|---|---|---|

| Растущая распространенность остеопороза | +1.2% | Северная Америка и Европа | Долгосрочный (≥ 4 года) |

| Увеличение дорожно-транспортного травматизма | +0.8% | Азиатско-Тихоокеанский регион, распространение на БВА | Среднесрочный (2-4 года) |

| Рост пожилого населения | +1.5% | Глобальный, развитые экономики | Долгосрочный (≥ 4 года) |

| Достижения в биорассасывающихся материалах | +0.9% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Фиксация с усилением ортобиологическими препаратами | +0.6% | Северная Америка и ЕС | Краткосрочный (≤ 2 года) |

| Модульные многоразовые внешние фиксаторы в развивающихся рынках | +0.4% | АТЭС и БВА развивающиеся рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность костно-дегенеративных заболеваний и остеопороза

Глобальный остеопороз затрагивает примерно 500 миллионов человек и меняет спрос на решения для фиксации, адаптированные к ослабленному качеству кости[1]David Oldani, "Epidemiology of Osteoporosis and Fragility Fractures," Osteoporosis Foundation, osteoporosis.foundation. Патологические переломы теперь вызывают госпитализации, которые раньше были результатом высокоэнергетических травм, побуждая производителей устройств интегрировать препараты для укрепления костей непосредственно в винты и пластины. Системы здравоохранения в Соединенных Штатах несут ежегодные расходы на переломы свыше 25 млрд долларов США, заставляя плательщиков финансировать профилактические импланты, предотвращающие повторные переломы. Поэтому производители спешат проверить биоактивные конструкции, которые укрепляют остеоинтеграцию, постепенно передавая нагрузку заживающей кости. Эта тенденция наиболее заметна в Северной Америке и Европе, где кривые старения наиболее крутые, а возмещение расходов поддерживает премиальные импланты. В долгосрочной перспективе ожидается, что этот драйвер добавит 1,2 процентных пункта к среднегодовому темпу роста рынка устройств для травматологической фиксации.

Увеличение частоты дорожно-транспортных происшествий и травматических повреждений

Записи ВОЗ показывают, что травмы ежегодно уносят 4,4 миллиона жизней, при этом Азиатско-Тихоокеанский регион несет самую тяжелую нагрузку, поскольку моторизация опережает развитие инфраструктуры безопасности[2]World Health Organization, "Improving Care of the Injured," who.int. Расширяющиеся городские спортивные культуры и промышленные рабочие места добавляют дополнительную сложность переломов, требуя модульных систем фиксации, способных стабилизировать несколько костей в одной сессии. Производители устройств внедряют интегрированные платформы, которые сокращают время операции и упорядочивают инвентарь. В среднесрочных горизонтах растущая подверженность травмам в Индии, Китае и Юго-Восточной Азии добавляет 0,8 процентных пункта к прогнозируемому среднегодовому темпу роста рынка устройств для травматологической фиксации.

Растущее пожилое население, уязвимое к переломам

Люди в возрасте 65 лет и старше составляют самую быстрорастущую травматологическую когорту, часто представляющую с сопутствующими заболеваниями и полифармацией, которые осложняют фиксацию. Минимально инвазивные системы пластин и гвоздей теперь доминируют в гериатрических протоколах, ограничивая хирургическую травму и кровопотерю. Плательщики фокусируются на долгосрочных результатах, а не на прейскурантной цене устройства, поощряя премиальные решения, которые минимизируют риск ревизии. В долгосрочной перспективе тенденция старения поднимает глобальный рынок устройств для травматологической фиксации примерно на 1,5 процентных пункта в вкладе среднегодового темпа роста.

Технологические достижения в биосовместимых и биорассасывающихся материалах для фиксации

Признание FDA в 2024 году стандарта ASTM F2579-18 ускорило разрешения для аморфных PLA и PLGA имплантов. Биорассасывающиеся металлы, такие как магниевый винт RemeOs от Bioretec, устраняют необходимость в операции по удалению, снижая риск инфекции и анестезии. 3D-печать позволяет хирургам подобрать жесткость и геометрию импланта каждому пациенту, в то время как полимеры с лекарственной нагрузкой активно способствуют росту кости. Эти разработки добавляют дополнительные 0,9 процентных пункта к среднесрочному среднегодовому темпу роста.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | График влияния |

|---|---|---|---|

| Высокие затраты на процедуры и устройства | -0.7% | Глобальные, сильнее всего в развивающихся экономиках | Краткосрочный (≤ 2 года) |

| Трудоемкие регуляторные одобрения | -0.5% | Северная Америка и ЕС | Среднесрочный (2-4 года) |

| Дефицит в цепи поставок Ti и нитинола | -0.4% | Глобальный, производители больших объемов | Краткосрочный (≤ 2 года) |

| Инфекции имплантов, устойчивые к множественным лекарствам | -0.6% | Глобальные, больничные условия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и устройства

Премиальные биорассасывающиеся и лекарственные импланты стоят дороже изначально, ограничивая внедрение в условиях с низким доходом. Пакетные платежи заставляют больницы и амбулаторные центры тщательно изучать общую стоимость эпизода, часто выбирая модульные системы, которые растягивают бюджеты инвентаря. Это трение затрат снижает краткосрочный рост рынка устройств для травматологической фиксации на 0,7 процентных пункта.

Растущие опасения по поводу инфекций, связанных с имплантами, устойчивых к множественным лекарствам

Инфекции, связанные с биопленками, затрагивают примерно 5% ортопедических операций и могут потребовать удаления импланта, продлевая пребывание в больнице и повышая судебный риск. Вспышки XDR Klebsiella pneumoniae и MRSA подчеркивают угрозу. Регулятивная проверка противомикробных покрытий остается строгой, задерживая запуски продуктов. В совокупности это давление вычитает 0,6 процентных пункта из среднесрочного среднегодового темпа роста.

Сегментный анализ

По типу устройства: внутренние фиксаторы поддерживают лидерство благодаря внедрению рассасывающихся металлов

Внутренние фиксаторы генерировали 64,51% доли рынка устройств для травматологической фиксации в 2024 году, в то время как их подсегмент готов зафиксировать среднегодовой темп роста 8,25% до 2030 года, самый быстрый среди всех категорий устройств. Размер рынка устройств для травматологической фиксации, относящийся к внутренним фиксаторам, таким образом, превзойдет общее расширение отрасли, поскольку биорассасывающиеся винты набирают обороты в педиатрии и гериатрии. Пластины, оснащенные слотами динамического сжатия, позволяют контролируемое микродвижение, которое способствует образованию каллуса; винт MotionLoc от Zimmer Biomet иллюстрирует эту способность[3]Zimmer Biomet, "MotionLoc Screw Technology," zimmerbiomet.com.

Появление умных сплавов и модульных компоновок лотков позволяет хирургам регулировать жесткость конструкции интраоперационно, сокращая инвентарь до 30%. Покрытия с лекарственным высвобождением дополнительно дифференцируют внутреннее оборудование, объединяя механическую поддержку с биологической терапией. Внешние фиксаторы остаются незаменимыми для сложных открытых переломов и ортопедии контроля повреждений, однако давление возмещения расходов стимулирует интерес к многоразовым комплектам рам, которые снижают расходы на случай. Вместе эти тенденции удерживают внутренние решения впереди, но приглашают к непрерывным инновациям для защиты доли.

По хирургическому участку: доминирование верхних конечностей встречает всплеск нижних конечностей

Процедуры на верхних конечностях составили 55,53% рынка устройств для травматологической фиксации в 2024 году из-за постоянных травм запястья и плеча в спорте, работе и домашних падениях. Пластины с переменным углом, которые повторяют анатомию дистального радиуса, уменьшают раздражение сухожилий, делая их основным элементом дневной хирургии. Наоборот, спрос на нижние конечности ускоряется с среднегодовым темпом роста 8,85% до 2030 года, поскольку объемы переломов таза и бедра растут у пациентов с остеопорозом. Размер рынка устройств для травматологической фиксации, связанный с имплантами нижних конечностей, по прогнозам, сократит разрыв с использованием верхних конечностей в следующем десятилетии.

Инновации, такие как перкутанные полые винты для переломов лобкового симфиза, позволяют пожилым пациентам избежать открытой хирургии, сокращая время реабилитации. Роботическая навигация в травмах позвоночника дополнительно упорядочивает точность установки винтов, сокращая риск ревизии. В совокупности развивающиеся техники нижних конечностей приглашают производителей адаптировать продуктовые линейки к биологии гериатрической кости и сложной геометрии таза.

По конечному пользователю: амбулаторные хирургические центры захватывают амбулаторный импульс

Больницы сохранили долю выручки 45,21% в 2024 году, благодаря сложным политравмам и ревизионным нагрузкам. Однако прогнозируется, что амбулаторные хирургические центры (АХЦ) продемонстрируют самый высокий среднегодовой темп роста 7,87% до 2030 года, подпитываемые минимально инвазивными протоколами, которые позволяют выписку в тот же день. Процедуры, мигрирующие в АХЦ, включают пластирование дистального радиуса и фиксацию перелома ключицы, которые традиционно требовали стационарного мониторинга.

Усиленная регионарная анестезия, импланты быстрого восстановления и приложения удаленного мониторинга пациентов лежат в основе сдвига. Рынок устройств для травматологической фиксации теперь видит производителей, объединяющих наборы имплантов с одноразовыми простынями, одноразовыми электроинструментами и облачной навигационной поддержкой, подходящей для экономики АХЦ. Специализированные ортопедические клиники и центры неотложной помощи также расширяют потребление имплантов, однако АХЦ остаются основным двигателем амбулаторного роста в развитых и развивающихся регионах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка контролировала 39,32% глобальной выручки в 2024 году и будет поддерживать свое лидерство до 2030 года благодаря устойчивому возмещению расходов и высокой плотности хирургических навыков. Руководство FDA от ноября 2024 года по костным пластинам и винтам заострило критерии проверки, но также прояснило пути, сократив циклы одобрения для цифровых имплантов. Плательщики Соединенных Штатов активно финансируют биорассасывающиеся импланты, чтобы избежать вторичной хирургии, в то время как канадские больницы инвестируют в робототехнику, направленную на меньшие разрезы и более быстрый оборот.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый среднегодовой темп роста 7,71% в период 2025-2030 годов, поскольку системы здравоохранения расширяют ортопедические театры и травматологические центры. Китай и Индия наблюдают быстрый рост травм, связанный с городским транспортом и строительством, побуждая закупку универсальных модульных фиксаторов. Супер-постаревшее общество Японии продвигает гериатрические системы гвоздей, тогда как Южная Корея пионерит планирование переломов с помощью ИИ. Отечественные OEM в Китае входят в глобальные цепи поставок для титановых пластин, добавляя конкурентный накал.

Европа остается стабильной третьей опорой, защищенной строгим контролем CE-Mark и сильным сотрудничеством врач-индустрия. Германия и Соединенное Королевство возглавляют испытания биоразлагаемых имплантов, согласованные с экологическими директивами. Рынки Южной Европы ускоряют принятие внешних фиксаторов, оптимизированных для повторного использования, чтобы сдержать расходы. В Центрально-Восточной Европе структурные фонды ЕС модернизируют травматологические отделения, предоставляя многонациональным компаниям свежие тендеры.

Ближний Восток и Африка, наряду с Южной Америкой, коллективно предлагают расширение в средних однозначных цифрах, поскольку правительства направляют доходы от нефти и фонды восстановления в третичные больницы. Государства Залива покупают премиальные системы с навигационными возможностями, тогда как Африка к югу от Сахары опирается на финансируемые донорами программы переломов, которые ищут многоразовые рамы ex-fix. По всей Латинской Америке государственная служба здравоохранения Бразилии все больше возмещает пластины с лекарственным покрытием для профилактики переломов диабетической стопы, подталкивая региональные нормы закупок выше.

Конкурентный ландшафт

Рынок устройств для травматологической фиксации умеренно консолидирован. Stryker, DePuy Synthes и Smith & Nephew коллективно имеют значительную долю выручки, используя широкие каталоги и платформы цифровой хирургии. Система Blueprint Mixed Reality Guidance от Stryker накладывает 3D-изображения в реальном времени, улучшая размещение имплантов, одновременно передавая аналитику обратно в R&D продуктов. Zimmer Biomet развертывает винты MotionLoc для сохранения компрессии, но позволяет контролируемое движение, дифференцируя конструкции бедра и плеча.

Среднеразмерные претенденты атакуют нишевые пробелы. Bioretec получила первое в классе разрешение FDA на свой магниевый винт RemeOs в 2024 году, подтверждая технологию рассасывающихся металлов, ранее ограниченную Европой. Enovis укрепила свою линейку конечностей через приобретение LimaCorporate в январе 2024 года, добавив пористый трабекулярный титан и 3D-печатные решетчатые архитектуры. Orthofix Medical расширила возможности внешней фиксации с системой поперечного транспорта кости TrueLok Elevate, одобренной в марте 2025 года, нацеленной на спасение конечностей при язвах диабетической стопы.

Стратегические темы включают платформенные экосистемы, объединяющие оборудование, программное обеспечение и навигацию ИИ; расширение в биоактивные покрытия; и локализацию цепи поставок для металлических сырьевых материалов. Более крупные игроки привлекают цифровые таланты, партнерятся со стартапами хирургии с визуальным управлением и подписывают многолетние сделки по ценообразованию на основе стоимости с больничными системами. Меньшие разрушители фокусируются на одноразовых, предстерилизованных наборах для АХЦ и биоразлагаемых сплавах для педиатрии, ускоряя циклы инноваций.

Лидеры индустрии устройств для травматологической фиксации

-

Medtronic PLC

-

Stryker Corporation

-

Cardinal Health Inc.

-

Smith & Nephew PLC

-

Johnson & Johnson (DePuy Synthes)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Orthofix Medical получила разрешение FDA 510(k) и CE Mark для системы поперечного транспорта кости TrueLok Elevate, первого специализированного устройства TBT, одобренного для сохранения конечностей и ухода за язвами диабетической стопы.

- Март 2025: Johnson & Johnson MedTech представила систему пластин VOLT на AAOS 2025, сочетающую динамическое сжатие с блокировкой переменного угла для обслуживания 1,7-миллиардной популяции пациентов с мышечно-скелетными проблемами.

Область действия глобального отчета по рынку устройств для травматологической фиксации

Согласно области действия отчета, травма - это физическое повреждение, включающее ожоги, переломы, растяжения, деформации и т.д., вызванное любым внешним источником (огонь и несчастный случай). Центры по контролю и профилактике заболеваний (CDC) определили травму как 'повреждение или рану живого тела, вызванную применением внешней силы или насилия'. Рынок устройств для травматологической фиксации сегментирован по типу (внутренние (пластины, винты, гвозди и другие) и внешние фиксаторы (односторонние и двусторонние внешние фиксаторы, круговые фиксаторы и гибридные фиксаторы), хирургическому участку (нижние конечности (тазобедренные и тазовые, стопа и лодыжка, колено и другие) и верхние конечности (рука и запястье, плечо, позвоночник и другие), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Внутренние фиксаторы | Пластины |

| Винты | |

| Гвозди | |

| Другие | |

| Внешние фиксаторы | Односторонние и двусторонние фиксаторы |

| Круговые фиксаторы | |

| Гибридные фиксаторы |

| Нижние конечности | Тазобедренные и тазовые |

| Стопа и лодыжка | |

| Колено | |

| Другие | |

| Верхние конечности | Рука и запястье |

| Плечо | |

| Позвоночник | |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Внутренние фиксаторы | Пластины |

| Винты | ||

| Гвозди | ||

| Другие | ||

| Внешние фиксаторы | Односторонние и двусторонние фиксаторы | |

| Круговые фиксаторы | ||

| Гибридные фиксаторы | ||

| По хирургическому участку | Нижние конечности | Тазобедренные и тазовые |

| Стопа и лодыжка | ||

| Колено | ||

| Другие | ||

| Верхние конечности | Рука и запястье | |

| Плечо | ||

| Позвоночник | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка устройств для травматологической фиксации?

Размер рынка устройств для травматологической фиксации составляет 7,94 млрд долларов США в 2025 году и, по прогнозам, вырастет до 10,89 млрд долларов США к 2030 году.

Какая категория устройств занимает наибольшую долю?

Внутренние фиксаторы лидируют с 64,51% глобальной доли рынка устройств для травматологической фиксации в 2024 году.

Почему амбулаторные хирургические центры важны для будущего роста?

АХЦ сочетают минимально инвазивные техники и более низкие накладные расходы на помещения, позволяя травматологическим процедурам переходить на амбулаторную основу и помогая сегменту зафиксировать среднегодовой темп роста 7,87% до 2030 года.

Какие технологические тренды будут формировать импланты следующего поколения?

Биорассасывающиеся металлы, покрытия с лекарственным покрытием, 3D-печатное оборудование, специфичное для пациентов, и хирургическая навигация смешанной реальности считаются наиболее влиятельными инновациями.

Как регуляторные изменения влияют на запуски новых продуктов?

Более четкое руководство FDA по представлениям костных пластин и признанные стандарты для биорассасывающихся смол сократили временные рамки одобрения, хотя комбинированные устройства с противомикробными агентами все еще сталкиваются с строгим обзором.

Последнее обновление страницы: