Размер и доля глобального рынка краниальных имплантатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.40 Миллиардов долларов США |

| Размер Рынка (2030) | 1.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

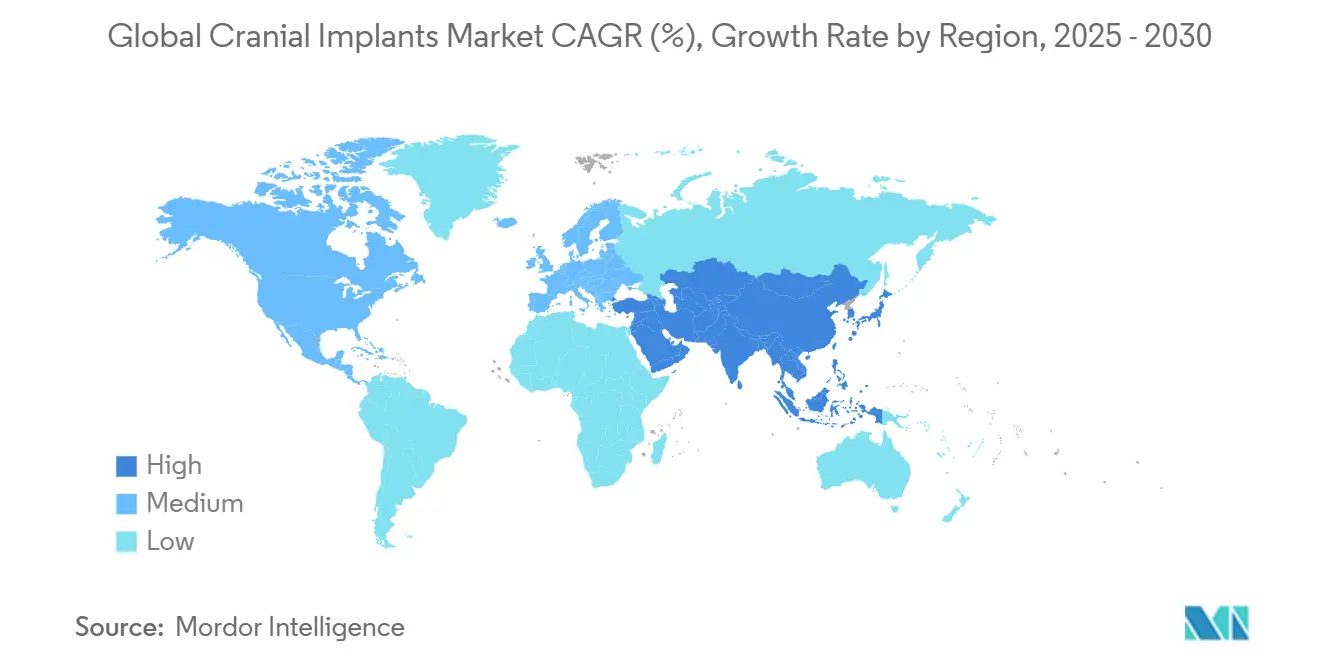

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

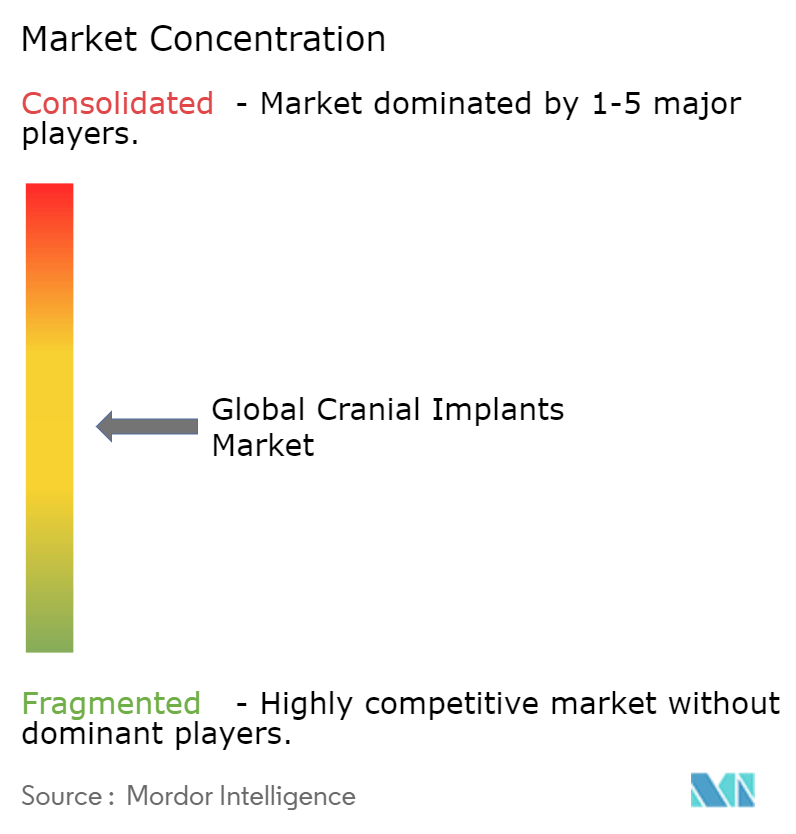

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка краниальных имплантатов от Mordor Intelligence

Рынок краниальных имплантатов составляет 1,40 млрд долларов США в 2025 году и прогнозируется к расширению до 1,91 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,5%. Устойчивый спрос обусловлен постоянным ростом черепно-мозговых травм, расширением нейрохирургических возможностей в развивающихся экономиках и решительным переходом к трехмерному пациент-специфическому производству. Больницы остаются основной клиентской базой, однако специализированные нейрохирургические центры быстро масштабируются, поскольку плательщики поощряют учреждения с высокими результатами. Титан сохраняет первенство благодаря десятилетиям клинических доказательств, но полимерные альтернативы, такие как PEEK, набирают популярность, поскольку хирурги отдают приоритет изображению без артефактов. Внедрение технологий также поворачивается: традиционная обработка по-прежнему удовлетворяет потребности высокого объема, однако решения 3D-печати выигрывают сложные случаи, поскольку они сокращают время операции и риск ревизии. По регионам Северная Америка лидирует по доходам, в то время как Азиатско-Тихоокеанский регион генерирует самый быстрый рост на основе развития инфраструктуры и модернизации регулирования, которая сокращает циклы утверждения устройств.

Ключевые выводы отчета

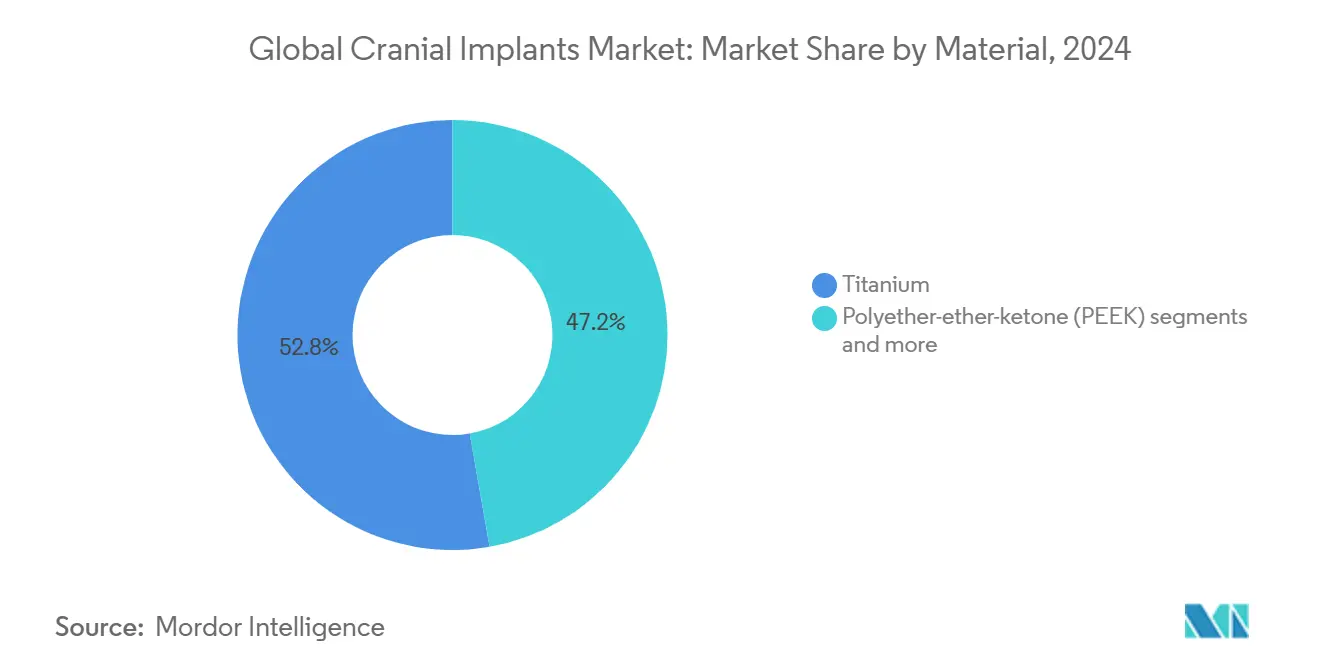

По материалам титан составлял 52,76% доли рынка краниальных имплантатов в 2024 году, в то время как PEEK находится на пути к самому быстрому среднегодовому темпу роста 7,35% до 2030 года.

По технологиям традиционная обработка занимала 48,61% размера рынка краниальных имплантатов в 2024 году; прогнозируется расширение 3D-печати со среднегодовым темпом роста 7,95% до 2030 года.

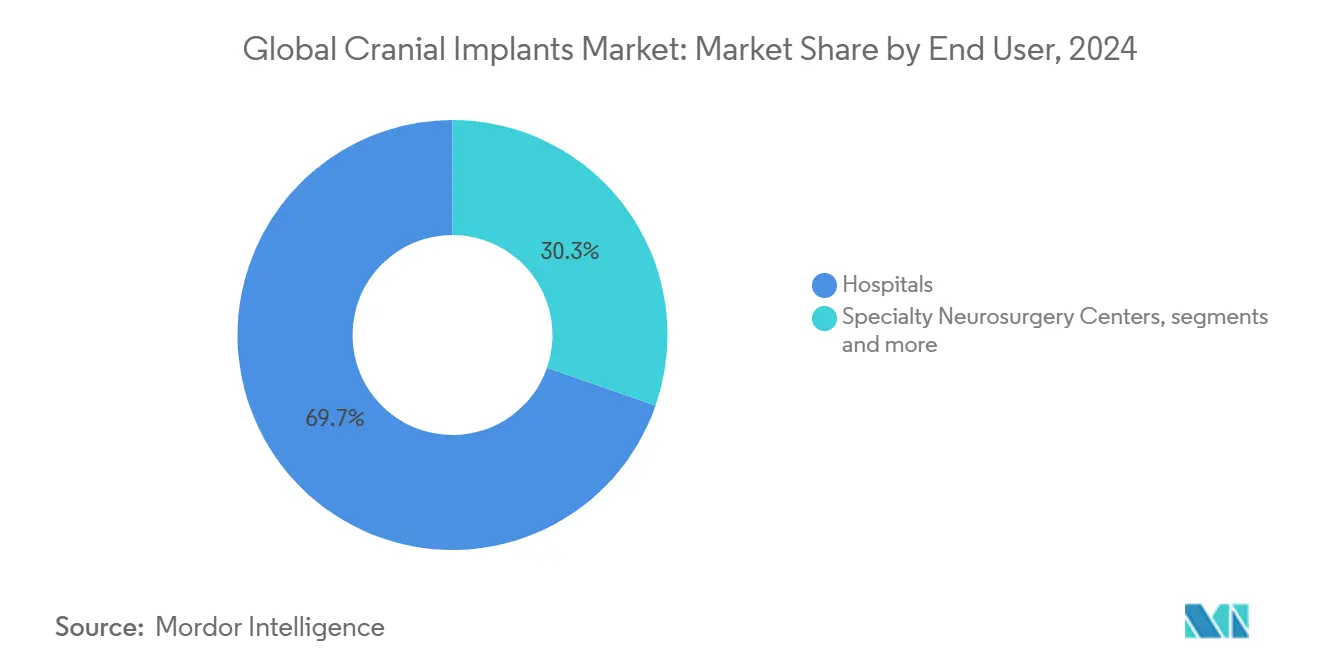

По конечным пользователям больницы контролировали 69,68% доходов в 2024 году, тогда как специализированные нейрохирургические центры развиваются со среднегодовым темпом роста 8,25% до 2030 года.

По географии Северная Америка генерировала 41,23% продаж 2024 года; прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 8,75% до 2030 года.

Тренды и инсайты глобального рынка краниальных имплантатов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая частота краниальных травм и нейрохирургических процедур | +1.8% | Глобально, с более высоким воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Достижения в 3D-печати для пациент-специфических имплантатов | +1.5% | Глобально, раннее внедрение в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Превосходные клинические результаты титановых и PEEK имплантатов | +1.2% | Глобально | Среднесрочно (2-4 года) |

| Расширение нейрохирургической инфраструктуры в развивающихся экономиках | +1.0% | Основа АТЭС, распространение на БВА | Долгосрочно (≥ 4 лет) |

| Позиционирование имплантатов с помощью дополненной реальности | +0.7% | Северная Америка и ЕС, отдельные рынки АТЭС | Среднесрочно (2-4 года) |

| НИОКР военной нейро-защиты, стимулирующие внедрение биокерамики | +0.5% | Северная Америка и Европа, фокус на оборонном секторе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая частота краниальных травм и нейрохирургических процедур

Во всем мире происходит примерно 69 миллионов черепно-мозговых травм в год, и тяжелые случаи часто требуют краниопластической реконструкции. Стареющее население, более высокая плотность автотранспорта и организованный спорт повышают клиническое бремя. Оборонные исследования в области нейро-защиты дополнительно усиливают спрос, поскольку военные хирурги требуют надежных синтетических пластин для боевых ранений. На больничном уровне специализированные нейротравматологические центры консолидируют сложные случаи, создавая предсказуемые циклы закупок для поставщиков больших объемов. Поскольку частота травм слабо коррелирует с экономическими циклами, рынок краниальных имплантатов пользуется статусом защитного здравоохранения, который поддерживает долгосрочное планирование производителями и системами здравоохранения.

Достижения в 3D-печати для пациент-специфических имплантатов

Аддитивное производство трансформирует процедуру "один размер подходит всем" в индивидуальную реконструкцию. Разрешение FDA 2024 года для краниальной пластины PEEK от 3D Systems доказало регуляторную жизнеспособность полимерных аддитивных имплантатов. Хирурги теперь имеют доступ к облачным инструментам дизайна, которые преобразуют КТ-данные в готовый к печати файл за минуты, сокращая время операции и воздействие анестезии. Больницы получают переговорные преимущества со страховщиками, ссылаясь на более короткую продолжительность пребывания и более высокие индексы удовлетворенности пациентов. Тем временем решетчатые заполнения и стены переменной толщины, невозможные при фрезеровании, становятся рутиной, снижая вес и оптимизируя биомеханические пути напряжения. Поставщики, которые сочетают искусственный интеллект с внутренними принтерами, строят расширяющиеся конкурентные рвы, в то время как традиционные механические мастерские сталкиваются с риском коммодитизации.

Превосходные клинические результаты титановых и PEEK имплантатов

Титановые пластины достигают скорости остеоинтеграции выше 95% в течение шести месяцев и остаются основным решением для многофрагментных дефектов журнала нейрохирургии. Радиопрозрачность PEEK позволяет проводить послеоперационные КТ-сканы без артефактов, помогая клиницистам отслеживать заживление без помех. Оба материала могут получать покрытия из гидроксиапатита, которые сокращают время восстановления с 12 недель до 8 недель в контролируемых испытаниях, заставляя закупочные комитеты отдавать приоритет продуктам с доказанными поверхностными обработками. Пациенты также сообщают о меньшей термической чувствительности с PEEK, повышая послеоперационные показатели качества жизни, которые напрямую питают контракты закупок, основанные на ценности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и ограниченное возмещение для индивидуальных имплантатов | -0.8% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Послеоперационная инфекция, ведущая к удалению имплантата | -0.5% | Глобально | Среднесрочно (2-4 года) |

| Регуляторная неопределенность для биорезорбируемых каркасных материалов | -0.4% | Глобально, регуляторная неопределенность в ЕС и АТЭС | Среднесрочно (2-4 года) |

| Риск цепочки поставок для медицинской PEEK смолы | -0.3% | Глобально, концентрированная база поставщиков | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение нейрохирургической инфраструктуры в развивающихся экономиках

Реформа здравоохранения Китая выделяет 1,4 триллиона долларов США до 2030 года для новых учреждений, включая травматологические центры в городах второго уровня Национальная комиссия здравоохранения Китая. Национальная политика медицинских устройств Индии нацелена на 15% годовой рост и поощряет совместные предприятия для локализованного производства имплантатов Правительство Индии[1]Источник: Правительство Индии, "Национальная политика медицинских устройств 2025," india.gov.in. Поскольку интраоперационная визуализация достигает общественных больниц, хирурги принимают продвинутые техники краниопластики раньше в своих карьерах. Постепенное расширение частного медицинского страхования в Юго-Восточной Азии дополнительно смягчает стоимостные барьеры, расширяя рынок краниальных имплантатов за пределы основных мегаполисов.

Высокая стоимость и ограниченное возмещение для индивидуальных имплантатов

Medicare США возмещает 1012,77 долларов США за CPT 62140, часто менее четверти от прейскурантной цены пациент-специфического PEEK имплантата. Во Франции сокращение возмещения на 25% для ортопедического оборудования, действующее с 2025 года, иллюстрирует более широкие усилия по сдерживанию затрат. Лабиринт утверждения для предварительных разрешений частного страхования добавляет административное трение, которое может задержать операции. Развивающиеся рынки сильно зависят от личных расходов, заставляя хирургов выбирать между аутологичными трансплантатами и более дорогими синтетическими материалами. Плательщики все больше требуют данные о реальных результатах, отдавая предпочтение поставщикам с большими пост-маркетинговыми реестрами над меньшими нишевыми участниками.

Послеоперационная инфекция, ведущая к удалению имплантата

Показатели инфекции хирургического участка после краниопластики варьируют между 2% и 15% и часто требуют полного удаления оборудования. Образование биопленки может победить системные антибиотики, повышая интерес к антимикробным покрытиям, однако регуляторное одобрение таких покрытий является как времязатратным, так и дорогостоящим. Финансовые последствия включают продленную госпитализацию, повторную визуализацию и потенциальные судебные разбирательства, которые повышают осторожность избегающих риска больничных комитетов. Различия материалов имеют значение: исследования указывают на более низкую бактериальную адгезию на поверхностях PEEK, тонко смещая предпочтения хирургов к полимерным пластинам в группах высокого риска.

Сегментный анализ

По материалам: доминирование титана сталкивается с вызовом инноваций PEEK

Титан занимал 52,76% доли рынка краниальных имплантатов в 2024 году, подчеркивая его укоренившееся клиническое принятие. Сегмент выигрывает от обширной знакомости хирургов и благоприятных соотношений механической прочности к весу. PEEK, однако, является наиболее быстро расширяющимся материалом, развиваясь со среднегодовым темпом роста 7,35%, поскольку радиологи отдают предпочтение его четкости изображения. В доходном выражении доля PEEK в размере рынка краниальных имплантатов прогнозируется к постоянному расширению до 2030 года, продвигаемая FDA-разрешенными пациент-специфическими решениями.

Гибридные конструкции, которые встраивают титановые сетки внутри PEEK оболочек, смягчают экранирование напряжения, сохраняя радиопрозрачность, предлагая средний путь для хирургов, опасающихся полностью полимерных имплантатов. PMMA сохраняет нишу в условиях ограниченных ресурсов из-за низкой удельной стоимости, в то время как резорбируемые полимеры собирают интерес для педиатрических случаев, где рост черепа продолжается после имплантации. Продвинутые технологии поверхностной текстуризации и плазменного покрытия улучшают врастание кости во всех материалах, потенциально размывая различия в производительности и усиливая конкуренцию в рынке краниальных имплантатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: 3D-печать нарушает традиционное производство

Традиционная обработка генерировала 48,61% доходов 2024 года, однако 3D-печать развивается со среднегодовым темпом роста 7,95%, обгоняя фрезерованные имплантаты в случаях высокой сложности. Больницы принимают комплексные цифровые рабочие процессы, которые интегрируют визуализацию, виртуальное хирургическое планирование и аддитивное производство, сжимая время поставки с недель до часов. В результате пациент-специфические пластины все больше показаны даже в травматологических условиях, где время ранее благоприятствовало стандартным имплантатам.

Обеспечение качества остается центральным моментом: промышленная компьютерная томография теперь проверяет каждую решетчатую пластину на пустоты и остаточный порошок. CAD/CAM фрезерование продолжает обслуживать стандартизированные геометрии, наделенные объемными скидками. Тем не менее, алгоритмы искусственного интеллекта, встроенные в программное обеспечение дизайна, автоматически предсказывают горячие точки напряжения, тонко настраивая толщину только там, где необходимо. Эта оптимизация снижает стоимость материалов и привлекает плательщиков, ищущих количественную ценность, усиливая наклон к аддитивным техникам в рынке краниальных имплантатов.

По конечным пользователям: специализированные центры движут эволюцию рынка

Больницы контролировали 69,68% доходов 2024 года благодаря захватам отделений неотложной помощи и установленным нейрохирургическим отделениям. Однако специализированные нейрохирургические центры, развивающиеся со среднегодовым темпом роста 8,25%, переформируют паттерны направлений через сосредоточенную экспертизу и интегрированные визуализационные комплексы. Более высокие процедурные объемы на хирурга обостряют кривые обучения и поднимают метрики результатов, заставляя страховщиков направлять плановые случаи в эти учреждения.

Амбулаторные хирургические центры набирают популярность для менее сложных краниопластик, поддерживаемые минимально инвазивными техниками и улучшенным восстановлением после анестезии. Точечная 3D-печать в этих учреждениях сокращает логистические накладные расходы и поддерживает философию запасов 'точно в срок'. Партнерские соглашения между специализированными центрами и производителями имплантатов охватывают клинические испытания, генерируя пост-маркетинговые данные, которые соответствуют развивающимся критериям возмещения. Эти динамики коллективно усиливают более широкие тренды децентрализации внутри рынка краниальных имплантатов.

Географический анализ

Северная Америка генерировала 41,23% доходов 2024 года, закрепленная покрытием Medicare и установленной базой высокоуровневых систем визуализации. Академические центры, такие как Mayo Clinic и Johns Hopkins, также функционируют как инновационные инкубаторы, ускоряя раннее принятие навигации дополненной реальности во время процедур краниопластики. Тем не менее, растущее давление плательщиков держит инфляцию прейскурантных цен под контролем, заставляя поставщиков оправдывать премиальные тарифы демонстрируемыми сокращениями в показателях ревизии.

Азиатско-Тихоокеанский регион является самым быстро растущим регионом со среднегодовым темпом роста 8,75%, продвигаемый многомиллиардными строительствами государственных больниц в Китае и Индии. Упрощенные пути утверждения устройств и стимулы для местного производства сокращают время выхода на рынок как для многонациональных, так и для отечественных участников. Япония и Южная Корея лидируют в проникновении хирургической робототехники, способствуя позитивному циклу точной подгонки имплантатов и более низких показателей осложнений. Растущие доходы домохозяйств и более широкая доступность частного страхования делают плановую краниопластику более доступной, поддерживая импульс в рынке краниальных имплантатов.

Европа демонстрирует устойчивый, но более медленный рост, поскольку Регулирование медицинских устройств повышает затраты на соответствие. Германия и Франция возглавляют закупки, основанные на доказательствах, обязывая продавцов производить продольные данные результатов. Северные страны, которые экстенсивно оцифровали медицинские записи, быстро принимают пациент-специфические имплантаты, поскольку их системы единого плательщика могут оценивать реальную ценность в национальном масштабе. На Ближнем Востоке и в государствах Персидского залива программы медицинского туризма поддерживают спрос на премиальные имплантаты, в то время как африканские рынки остаются зарождающимися, но выигрывают от международных инициатив травматологической помощи. Коллективно эти региональные нюансы требуют адаптированных стратегий выхода на рынок от компаний, активных в рынке краниальных имплантатов.

Конкурентная среда

Конкурентная арена показывает умеренную концентрацию. Stryker, Zimmer Biomet и DePuy Synthes командуют ведущими долями через широкие нейрохирургические экосистемы. Приобретение Inari Medical Stryker за 4,9 млрд долларов США в январе 2025 года углубило его нейроваскулярный инструментарий и представило возможности кросс-продаж для краниальных пластин[2]Источник: Stryker Corporation, "Stryker завершает приобретение Inari Medical," stryker.com. Покупка Paragon 28 Zimmer Biomet в 2024 году внедрила аддитивные знания, которые могут мигрировать в рабочие процессы краниопластики.

Специализированные фирмы, такие как OssDsign и Xilloc, разрабатывают только пациент-специфические имплантаты, дифференцируясь биомиметической керамикой и гибкими сервисными моделями. Renishaw инвестировала 50 миллионов фунтов стерлингов в 2024 году для расширения аддитивных мощностей и пилотирования модулей навигации дополненной реальности. Цифровые навыки теперь являются воротным активом: поставщики, которые объединяют программное обеспечение сканирования, планирования и печати, создают липкие ценностные предложения. Педиатрические решения и пластины с антимикробным покрытием остаются белыми зонами, где меньшие инноваторы могли бы обогнать действующих участников. Тем временем приближающиеся истечения патентов на стандартные титановые геометрии приглашают низкозатратных участников, ускоряя коммодитизацию в нижнем ярусе рынка краниальных имплантатов.

Глобальные лидеры индустрии краниальных имплантатов

-

Stryker Corporation

-

Zimmer Biomet

-

KLS Martin Group

-

B. Braun SE

-

Johnson & Johnson Services Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Январь 2025: Stryker Corporation завершила свое приобретение Inari Medical за 4,9 млрд долларов США, расширив свой нейроваскулярный портфель.

- Декабрь 2024: Systems получила разрешение FDA для пациент-специфических краниальных пластин PEEK, произведенных аддитивными процессами

Область глобального отчета по рынку краниальных имплантатов

Согласно области отчета, краниальные имплантаты являются устройствами, используемыми в краниопластике, хирургической процедуре, используемой для реконструкции дефектов или деформаций черепа, вызванных черепно-мозговой травмой, ишемическими заболеваниями или опухолями головного мозга. Эти имплантаты изготавливаются из биосовместимых материалов, таких как керамика, металлы и полимеры.

Рынок краниальных имплантатов сегментирован по типу, материалу, конечному пользователю и географии. По типу рынок сегментирован на индивидуальные краниальные имплантаты и неиндивидуальные краниальные имплантаты. По материалу рынок сегментирован на полимер, керамику и металл. По конечному пользователю рынок сегментирован на больницы и специализированные нейрохирургические центры. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также покрывает предполагаемые размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Титан |

| Полиэфир-эфир-кетон (PEEK) |

| Полиметил-метакрилат (PMMA) |

| Гидроксиапатит |

| Другие материалы |

| 3D-печатные имплантаты |

| CAD/CAM-фрезерованные имплантаты |

| Традиционные обработанные имплантаты |

| Больницы |

| Специализированные нейрохирургические центры |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| ЮАР | |

| Остальной Ближний Восток и Африка |

| По материалам (стоимость, млн долларов США) | Титан | |

| Полиэфир-эфир-кетон (PEEK) | ||

| Полиметил-метакрилат (PMMA) | ||

| Гидроксиапатит | ||

| Другие материалы | ||

| По технологиям (стоимость, млн долларов США) | 3D-печатные имплантаты | |

| CAD/CAM-фрезерованные имплантаты | ||

| Традиционные обработанные имплантаты | ||

| По конечным пользователям (стоимость, млн долларов США) | Больницы | |

| Специализированные нейрохирургические центры | ||

| Амбулаторные хирургические центры | ||

| По географии (стоимость, млн долларов США) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какие силы движут самым быстрым ростом в рынке краниальных имплантатов?

Растущие черепно-мозговые травмы, расширяющиеся нейрохирургические возможности в Азиатско-Тихоокеанском регионе и быстрое принятие 3D-печатных пациент-специфических пластин являются основными ускорителями, поддерживающими 8,75% региональный среднегодовой темп роста до 2030 года.

Как политики возмещения влияют на принятие индивидуальных имплантатов?

Пробелы покрытия остаются выраженными: платеж Medicare США в размере 1012,77 долларов за краниопластику значительно ниже цены индивидуальной PEEK пластины, а Франция сократила возмещение ортопедического оборудования на 25% в 2025 году, заставляя больницы тщательно изучать соотношения стоимости к результату.

Какие материалы предлагают лучшую клиническую производительность сегодня?

Титан сохраняет самую широкую базу клинических данных с остеоинтеграцией выше 95%, в то время как PEEK быстро растет из-за радиопрозрачности и преимуществ комфорта пациентов; гибридные конструкции используют сильные стороны обеих подложек.

Какой технологический тренд наиболее нарушает действующее производство?

Аддитивное производство лидирует в изменении, с 3D-печатными имплантатами, расширяющимися со среднегодовым темпом роста 7,95%; оптимизация дизайна, управляемая ИИ, и точечные принтеры сокращают время поставки и обеспечивают сложные геометрии, которые повышают интеграцию кости.

Последнее обновление страницы: