Объем и доля рынка систем краниальной фиксации и стабилизации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

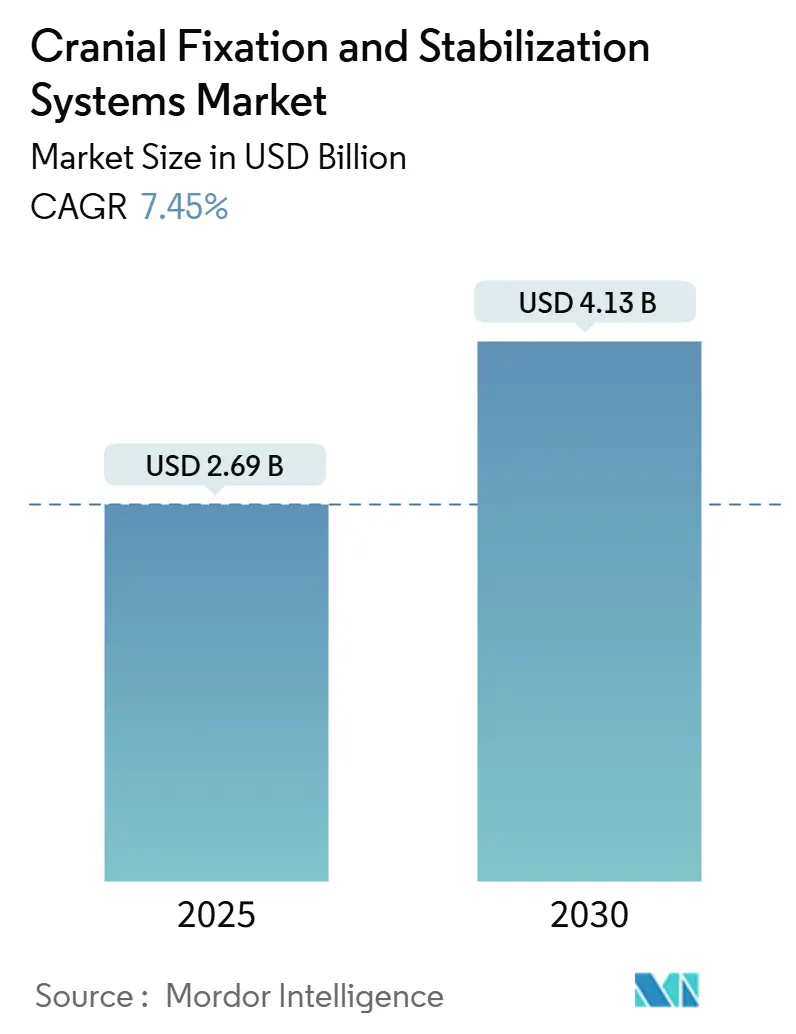

| Размер Рынка (2025) | 2.69 Миллиардов долларов США |

| Размер Рынка (2030) | 4.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.45% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем краниальной фиксации и стабилизации от Mordor Intelligence

Рынок систем краниальной фиксации и стабилизации составляет 2,69 млрд долларов США в 2025 году, и прогнозируется его рост до 4,13 млрд долларов США к 2030 году, что отражает CAGR 7,45%. Демографическое старение, устойчивый рост черепно-мозговых травм и переход к минимально инвазивной нейрохирургии поддерживают эту траекторию. Трехмерная печать теперь поставляет персонализированные имплантаты для пациентов, которые сокращают время операции, в то время как навигация смешанной реальности сокращает планирование траектории в 2,1 раза и обеспечивает субмиллиметрическую точность. Амбулаторные хирургические центры (ASCs) стимулируют дополнительный спрос, поскольку 11 555 учреждений в США переходят на амбулаторную нейрохирургию[1]Source: Ambulatory Surgery Center Association, "2024 ASC Industry Overview," asca.org . Легкие одноразовые комплекты подголовников, адаптированные к рабочим процессам ASC, набирают популярность. Между тем, волатильность поставок титана и артефакты послеоперационной МРТ сдерживают энтузиазм к металлическим имплантатам, открывая путь для резорбируемых полимеров и магниевых сплавов, которые обходят ревизионную хирургию и ограничения визуализации.

Ключевые выводы отчета

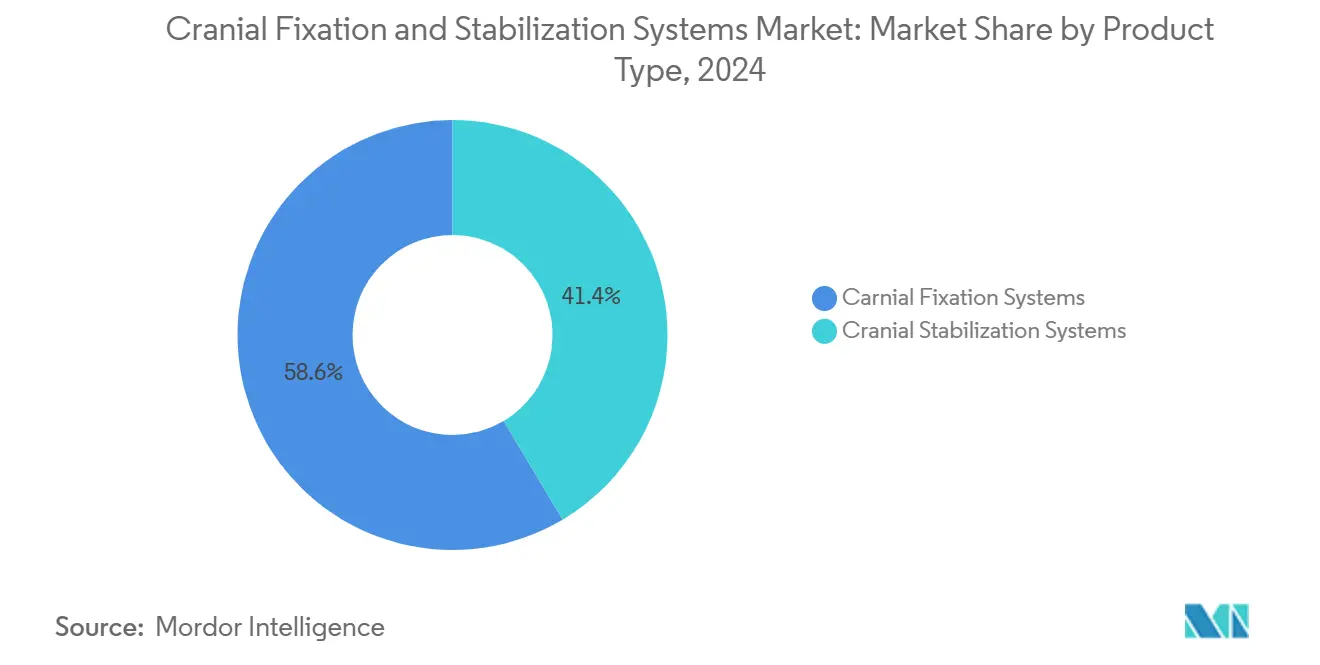

По типу продукта системы краниальной фиксации лидировали с 58,56% доли рынка систем краниальной фиксации и стабилизации в 2024 году, в то время как прогнозируется расширение систем краниальной стабилизации с CAGR 8,34% до 2030 года.

По материалу нерезорбируемый титан занимал 72,35% доли объема рынка систем краниальной фиксации и стабилизации в 2024 году; резорбируемые полимеры показывают самый быстрый рост с CAGR 8,95%.

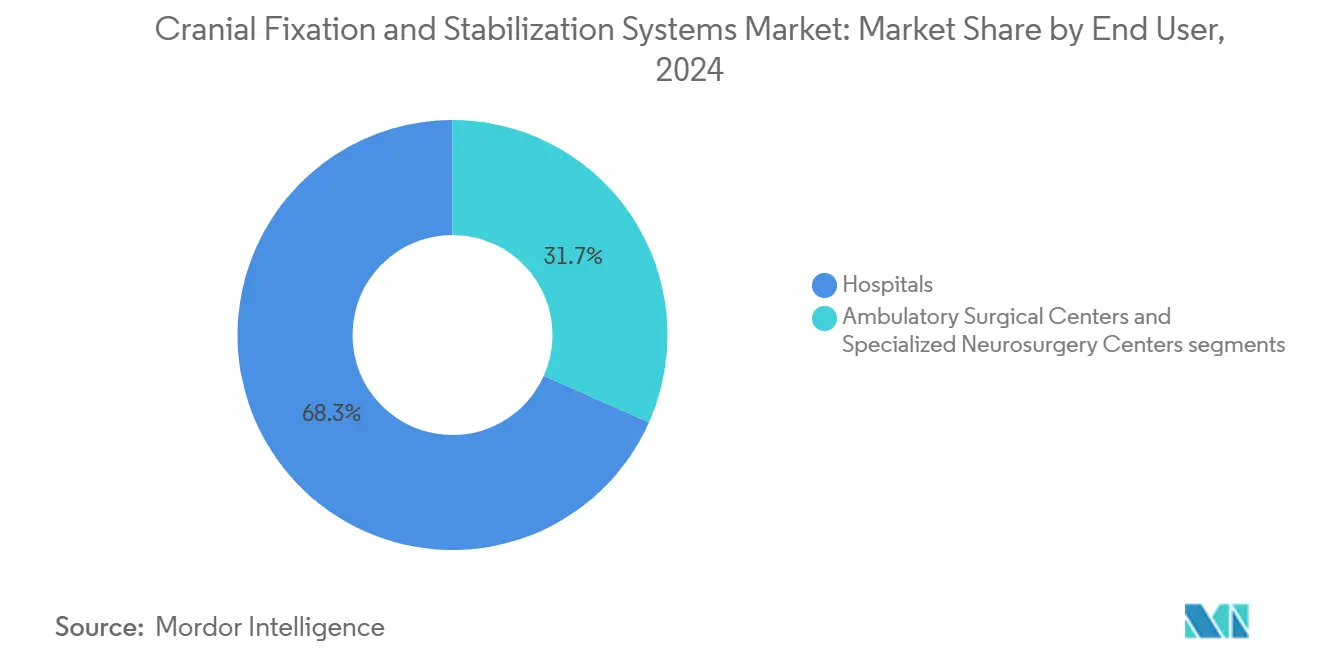

По конечному пользователю больницы держали 68,34% доли доходов в 2024 году, тогда как ASCs фиксируют самый высокий прогнозируемый CAGR на уровне 9,61% до 2030 года.

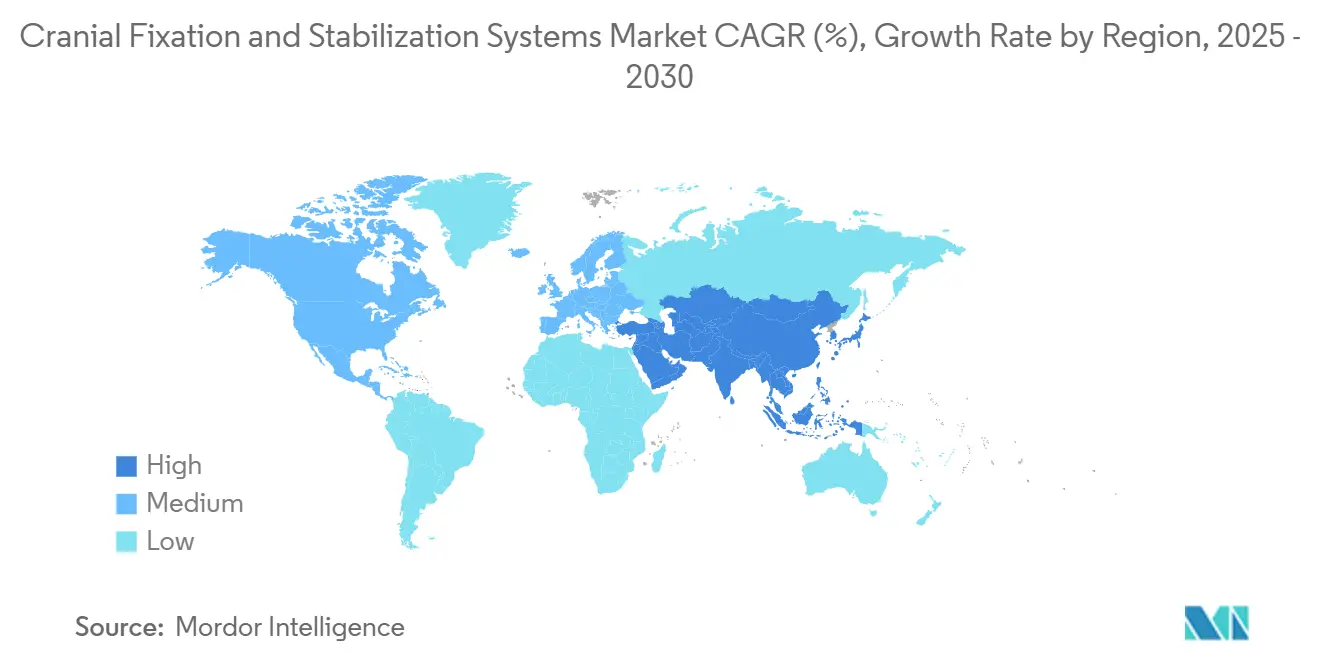

По географии Северная Америка составила 41,23% объема рынка систем краниальной фиксации и стабилизации в 2024 году; прогнозируется продвижение Азиатско-Тихоокеанского региона с CAGR 11,07%.

По показаниям черепно-мозговая травма оставалась доминирующей с долей 38,56% в 2024 году, в то время как хирургия опухолей ускоряется с CAGR 10,31% к 2030 году.

Тенденции и инсайты глобального рынка систем краниальной фиксации и стабилизации

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая частота черепно-мозговых травм и нейрохирургических процедур | +1.8% | Глобальное с наибольшим воздействием в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочное (2-4 года) |

| Растущее принятие резорбируемых материалов фиксации | +1.2% | Северная Америка и Европа лидируют в глобальном внедрении | Долгосрочное (≥ 4 лет) |

| Расширение гериатрического населения с неврологическими расстройствами | +1.5% | Япония, Европа, Северная Америка | Долгосрочное (≥ 4 лет) |

| Быстрое внедрение 3D-печатных персонализированных краниальных имплантатов | +1.0% | Северная Америка и Европа, распространяющиеся на Азиатско-Тихоокеанский регион | Среднесрочное (2-4 года) |

| Интеграция интраоперационной навигации с системами черепных зажимов | +0.8% | Развитые рынки | Краткосрочное (≤ 2 лет) |

| Переход к легким одноразовым комплектам подголовников в условиях ASC | +0.7% | Северная Америка, распространяющаяся на Европу и Азиатско-Тихоокеанский регион | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая частота черепно-мозговых травм и нейрохирургических процедур

Глобальные госпитализации с черепно-мозговой травмой (TBI) держатся около 235 000 только в США ежегодно, заставляя больницы расширять возможности декомпрессивной краниэктомии. Различия в смертности - 38,0% в развивающихся регионах против 25,2% на развитых рынках - увеличивают хирургические очереди. Ранняя краниопластика в течение трех месяцев сокращает время операции и кровопотерю, усиливая спрос на прочные фиксационные пластины, которые переносят поэтапные вмешательства. Бенефициары Medicare проводят в среднем 9,6 дня на краниальной хирургии, подчеркивая экономическое бремя осложнений.

Растущее принятие резорбируемых материалов фиксации

Биоразлагаемые пластины предотвращают повторные операции, критическое преимущество, когда плательщики ужесточают возмещение. PLLA-магниевые композиты теперь достигают прочности на изгиб 190 МПа с ударной вязкостью 150 кДж/м². Нано-MgO добавки буферизуют кислые побочные продукты, способствуя пролиферации остеобластов. ZK60 магниевый сплав, покрытый поли-l-молочной кислотой, сохраняет предел прочности при растяжении >300 МПа и полностью резорбируется за 12 недель, хотя быстрая деградация может вызвать расхождение раны. Особенно выигрывает педиатрическая коррекция краниосиностоза, поскольку молибденовые системы показывают биосовместимость без влияния на рост черепа. Регулятивные препятствия остаются, но долгосрочная экономия в здравоохранении и комфорт пациентов поддерживают импульс.

Расширение гериатрического населения с неврологическими расстройствами

Частота черепно-мозговых травм среди пожилых людей достигла 12,9% за 18-летний период, бросая вызов предположениям о том, что только активный образ жизни определяет риск. Хрупкие костные структуры требуют винтов с оптимизированным шагом резьбы для предотвращения переломов черепа. Посттравматическая эпилепсия поражает 4% выживших после TBI, поэтому конструкции имплантатов должны обеспечивать повторную визуализацию и ЭЭГ-мониторинг без артефактов. Больницы совершенствуют протоколы анестезии для коморбидных пожилых людей, отдавая предпочтение легким подголовникам, которые снижают нагрузку на шейные позвонки. Закупки, основанные на ценности, дополнительно стимулируют устройства, которые сокращают реабилитацию.

Быстрое внедрение 3D-печатных персонализированных краниальных имплантатов

Аддитивное производство теперь поставляет кальвариальные пластины с точностью ±0,59 мм и напряжением по Мизесу 8,15 МПа, безопасно ниже пределов кортикальной кости. Лаборатории по месту оказания помощи изготавливают PEEK имплантаты, достигающие пиковой нагрузки 798 Н, исключая интраоперационное контурирование. Знаковая первая краниопластика PEEK на человеке подтвердила четырехлетние исходы без осложнений при стоимости 8 493 долларов США за случай. Руководство FDA по персонализированным устройствам проясняет пути подачи заявок, снижая регулятивную неопределенность[2]Source: FDA Device Guidance Group, "Patient-Specific Device Guidelines," fda.gov .

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость нейрохирургических процедур и современных имплантатов | -1.4% | Глобальное, наиболее выраженное на развивающихся рынках | Среднесрочное (2-4 года) |

| Нехватка квалифицированных нейрохирургов в развивающихся экономиках | -1.1% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Долгосрочное (≥ 4 лет) |

| Регулятивный контроль над артефактами МРТ от титановых частиц | -0.8% | Глобальное, сосредоточенное на развитых рынках с передовой визуализацией | Краткосрочное (≤ 2 лет) |

| Ценовая волатильность, связанная с титановыми порошками авиационного качества | -0.6% | Глобальное, регионы, зависимые от цепи поставок | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость нейрохирургических процедур и современных имплантатов

Средние госпитальные расходы в размере 30 746 долларов США на краниальную хирургию напрягают государственных плательщиков, в то время как внутрибольничная смертность 10,9% среди пожилых людей усиливает контроль ценности устройств. Премиальные имплантаты расширяют пробелы в доступе; коды возмещения часто отстают от технологий, заставляя больницы поглощать расходы. Обучение, продвинутая визуализация и более длительное время в операционной добавляют слои расходов. Развивающиеся экономики сталкиваются с жестким выбором между устаревшими пластинами и полимерными системами следующего поколения. Производители противодействуют, объединяя навигационное оборудование и расходные материалы под договорами разделения рисков.

Нехватка квалифицированных нейрохирургов в развивающихся экономиках

Соотношение в Африке - один нейрохирург на 2,2 миллиона граждан - выявляет системные недостатки мощностей. Городская концентрация оставляет сельских пациентов без лечения. Дефицит оборудования и утечка мозгов усугубляют разрыв; Индонезия располагает 370 нейрохирургами на 270 миллионов жителей против 10 014 в Японии на 125 миллионов. Внедрение имплантатов замедляется, когда кривая обучения или капиталоемкость высоки. Двусторонние программы "побратимства", связывающие больницы в странах с высоким и низким доходом, начали смягчать логистические и квалификационные узкие места.

Сегментный анализ

По типу продукта: системы стабилизации обретают хирургическую точность

Системы краниальной фиксации сохранили 58,56% рынка систем краниальной фиксации и стабилизации в 2024 году благодаря силе титановых пластин, винтов и сетки. Инновационные трехштифтовые черепные зажимы теперь распределяют силу более равномерно, снижая асимметрии проникновения. Рамы, установленные на столе, интегрируются с оптическими трекерами, поэтому хирурги финализируют траектории в 2,1 раза быстрее. Прогнозируется устойчивое продвижение объема рынка систем краниальной фиксации и стабилизации для фиксационного оборудования до 2030 года, поскольку больницы обновляют устаревшие запасы.

Системы стабилизации, включая модульные подголовники в форме подковы и одноразовые комплекты ASC, показывают CAGR 8,34%. Наложения смешанной реальности позволяют субмиллиметрическую верификацию ориентации головы, критичную для эндоскопических резекций. ASCs ценят одноразовые рамы, которые обходят переработку, улучшая оборот. Интеграция с моторизованными операционными столами дополнительно повышает спрос за счет автоматизации позиционных регулировок.

По материалу: резорбируемые полимеры бросают вызов доминированию титана

Нерезорбируемый титан занимал 72,35% доли рынка систем краниальной фиксации и стабилизации в 2024 году. Озабоченность артефактами МРТ и ценовые индексы титана, достигшие 190,106, осложняют закупки. Объем рынка систем краниальной фиксации и стабилизации для титанового оборудования растет, но более медленными темпами, поскольку больницы хеджируются гибридными опциями.

Резорбируемые полимеры растут с CAGR 8,95%, движимые PLLA/PLGA смесями, буферизованными нано-MgO. Педиатрические отделения лидируют в принятии, поскольку имплантаты растворяются по мере расширения черепов. Магниевые сплавы показывают перспективы, но требуют контролируемой коррозии для избежания воспалительных последствий. PEEK находит нишевое применение, где критична рентгенопрозрачность, хотя премиальная стоимость сдерживает внедрение за пределами сложных реконструкций.

По конечному пользователю: ASCs ускоряют амбулаторную нейрохирургию

Больницы держали 68,34% доли в 2024 году, отражая ресурсоемкие краниальные случаи. Многодисциплинарные травматологические центры полагаются на высокоскоростные дрели и интегрированные навигационные комплексы, размещенные в операционных. Рынок систем краниальной фиксации и стабилизации продолжает видеть устойчивый спрос больниц, особенно когда третичные центры переходят на цифровые рабочие платформы.

ASCs обеспечивают CAGR 9,61%, поскольку распространяются минимально инвазивные техники. С 11 555 ASCs в США и прогнозируемыми расходами в 50,1 млрд долларов США к 2027 году, однодневные краниотомии больше не редкость. Одноразовые подголовники и компактные трехштифтовые зажимы доминируют в списках закупок, поскольку они упрощают настройку и избегают очередей стерилизации. Плательщики поощряют выписку в тот же день, стимулируя учреждения выбирать устройства, которые сокращают операционное время.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: хирургия опухолей ускоряется за пределами травмы

TBI движет 38,56% использования в 2024 году, поддерживаемый 235 000 ежегодных госпитализаций в США. Экстренная природа травмы благоприятствует готовым титановым комплектам с быстрой фиксацией.

Хирургия опухолей растет с CAGR 10,31%, поскольку трактография волокон дополненной реальности защищает красноречивую кору во время резекций. Персонализированные PEEK пластины сокращают операционное время при больших дефектах после онкологической резекции. Сосудистые случаи и коррекции гидроцефалии выигрывают от позиционной точности, поддерживаемой модульными стабилизационными рамами.

Географический анализ

Северная Америка сохранила 41,23% рынка систем краниальной фиксации и стабилизации в 2024 году благодаря передовым хирургическим возможностям и поддерживающему климату возмещения. Средние краниальные госпитализации охватывают 9,6 дня с заметным использованием ОИТ, подчеркивая экономическую ценность устройств, которые снижают осложнения. Бум ASC направляет амбулаторный спрос, в то время как руководство FDA дает ясность для персонализированных имплантатов.

Азиатско-Тихоокеанский регион показывает CAGR 11,07%, самый быстрый в мире. Растущие инвестиции в здравоохранение в Китае и Индии, в сочетании с повышением квалификации рабочей силы, расширяют доступ. Количество нейрохирургов в Индонезии остается низким относительно населения, но инициативы трансграничного обучения сужают разрывы. Больница Чо Рэй во Вьетнаме теперь проводит 1000 краниотомий ежегодно, отмечая переход региона от исключительно травматологических нагрузок к плановым процедурам.

Европа отражает зрелый, но богатый возможностями рынок. Германия, Великобритания и Франция закрепляют R&D деятельность, в то время как периферийные страны модернизируют операционные комплексы. Регулятивная конвергенция через Регулирование медицинских устройств гармонизирует пути одобрения, таким образом сглаживая трансграничное принятие устройств. Стареющие популяции увеличивают спрос на имплантаты, оптимизированные для остеопоротической кости

Конкурентная среда

Концентрация рынка умеренная. Нейро-краниальное портфолио Stryker зафиксировало 16,1% органического роста продаж в Q3 2024 года на устойчивом спросе на костные мельницы. Подразделение краниальных и спинальных технологий Medtronic сгенерировало 1,342 млрд долларов США доходов в Q4 2025, поддерживаемое притяжением экосистемы AiBLE. Integra LifeSciences усилила свою линейку системой NEOS после получения одобрения FDA в апреле 2024.

Конкуренция вращается вокруг интеграции навигации, биосовместимых материалов и персонализированных решений - не цены. Производители объединяют программную аналитику, которая отображает пути сверления и избегает критической васкулатуры, используя искусственный интеллект для сокращения времени планирования. Резорбируемые материалы представляют белое пространство; фирмы, способные сбалансировать прочность и деградацию, могли бы вытеснить титановые инкумбенты. Предупреждающие письма FDA, такие как выданные Integra за недостатки качества, подчеркивают премию на производственной строгости.

Лидеры индустрии систем краниальной фиксации и стабилизации

-

Integra LifeSciences Corporation

-

Depuy Synthes (Johnson & Johnson)

-

Medtronic Plc

-

Stryker Corporation

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Brainlab AG подала заявку на IPO во Франкфурте, стремясь привлечь 200 млн евро для масштабирования хирургических решений, основанных на программном обеспечении.

- Ноябрь 2024: FDA выпустила руководство, охватывающее подачи ортопедических пластин, проясняя исключения для краниальных устройств

- Апрель 2024: Kelyniam и Finceramica получили одобрение FDA на систему краниальной фиксации NEOS

Масштаб отчета о глобальном рынке систем краниальной фиксации и стабилизации

Согласно масштабу исследования, системы краниальной фиксации и стабилизации обеспечивают фиксацию и структурную стабильность замененного лоскута черепа. Они разделяются на системы краниальной фиксации и краниальной стабилизации. Рынок систем краниальной фиксации и стабилизации сегментируется по типу продукта (системы краниальной фиксации, системы краниальной стабилизации), типу материала (резорбируемые системы фиксации, нерезорбируемые системы фиксации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в значительных глобальных регионах. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Системы краниальной фиксации | Пластины |

| Винты | |

| Сетки | |

| Крепежные зажимы (черепные зажимы, подголовники-подковы, трехштифтовые держатели) | |

| Аксессуары и адаптеры | |

| Системы краниальной стабилизации | Головные зажимы, установленные на столе |

| Подголовники-подковы | |

| Рычаги и базовые блоки | |

| Позиционные подушки и прокладки |

| Нерезорбируемые металлы (титан, PEEK, прочие) |

| Резорбируемые полимеры (PLLA/PLGA) |

| Магниевые сплавы |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные нейрохирургические центры |

| Черепно-мозговая травма |

| Хирургия опухолей |

| Сосудистые и аневризматические процедуры |

| Гидроцефалия и расстройства ЦСЖ |

| Реконструкция и коррекция деформаций |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Системы краниальной фиксации | Пластины |

| Винты | ||

| Сетки | ||

| Крепежные зажимы (черепные зажимы, подголовники-подковы, трехштифтовые держатели) | ||

| Аксессуары и адаптеры | ||

| Системы краниальной стабилизации | Головные зажимы, установленные на столе | |

| Подголовники-подковы | ||

| Рычаги и базовые блоки | ||

| Позиционные подушки и прокладки | ||

| По материалу | Нерезорбируемые металлы (титан, PEEK, прочие) | |

| Резорбируемые полимеры (PLLA/PLGA) | ||

| Магниевые сплавы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные нейрохирургические центры | ||

| По показаниям | Черепно-мозговая травма | |

| Хирургия опухолей | ||

| Сосудистые и аневризматические процедуры | ||

| Гидроцефалия и расстройства ЦСЖ | ||

| Реконструкция и коррекция деформаций | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка систем краниальной фиксации и стабилизации?

Рынок оценивается в 2,69 млрд долларов США в 2025 году и прогнозируется к достижению 4,13 млрд долларов США к 2030 году.

Какой сегмент фиксирует самый быстрый рост?

Какой сегмент фиксирует самый быстрый рост?

Почему резорбируемые полимеры набирают популярность?

Они растворяются после заживления кости, избегая вторичной операции удаления и снижая долгосрочные риски осложнений.

Какой регион лидирует в будущем расширении?

Прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 11,07% благодаря расширяющимся хирургическим возможностям и инвестициям в здравоохранение.

Как амбулаторные хирургические центры влияют на спрос?

ASCs отдают предпочтение легким одноразовым комплектам подголовников, которые сокращают время стерилизации, стимулируя рост CAGR 9,61% в этом сегменте конечных пользователей.

Последнее обновление страницы: