Размер и доля мирового рынка крафтовой водки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

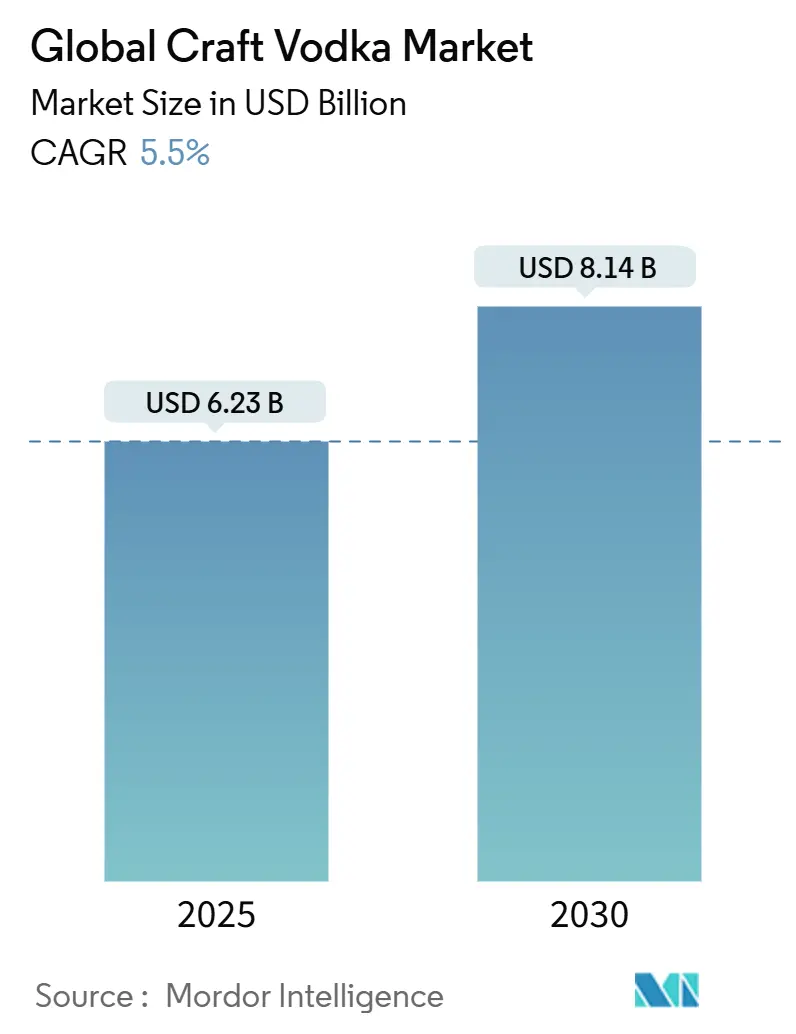

| Размер Рынка (2025) | 6.23 Миллиардов долларов США |

| Размер Рынка (2030) | 8.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка крафтовой водки от Mordor Intelligence

Рынок крафтовой водки оценивается в 6,23 млрд долларов США в 2025 году и направляется к расширению до 8,14 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,50%. Растущие располагаемые доходы, глобальный тренд премиумизации алкогольных напитков и более сильное законодательство прямых продаж потребителям направляют потребителей к малосерийным брендам, которые подчеркивают происхождение, прозрачность и сенсорную сложность. Северная Америка остается крупнейшей региональной базой, выигрывая от зрелой инфраструктуры распределения. Европа является наиболее быстрорастущей территорией, поскольку рынок крафтовой водки преобразует коктейльную культуру, туризм и приоритеты устойчивого развития в прирост на полках магазинов. Инновации во вкусах, альтернативное сырье и цифровое взаимодействие помогают молодым независимым дистиллериям захватывать поводы, исторически доминируемые массовыми брендами. Импульс со стороны предложения подкрепляется налоговыми льготами для малых производителей в Великобритании и расширенными привилегиями дегустационных залов в Калифорнии, укрепляя устойчивость денежных потоков.

Ключевые выводы отчета

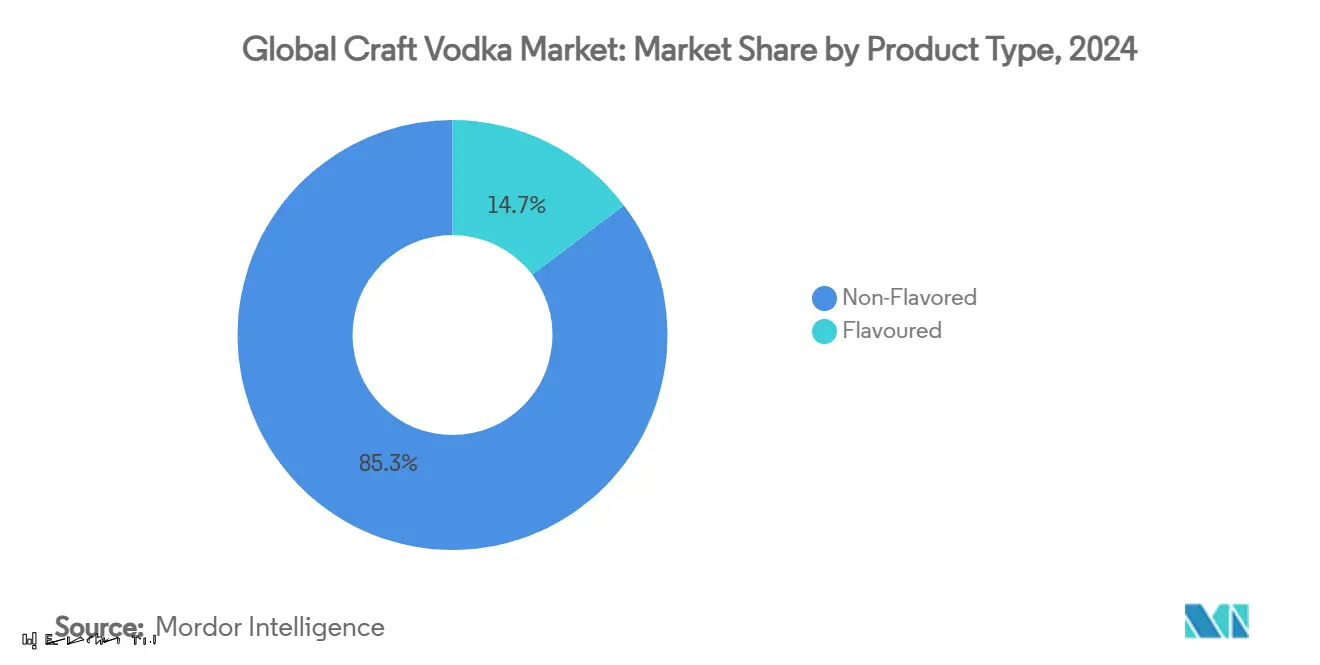

- По типу продукта неароматизированные спирты держали 85,32% доли рынка крафтовой водки в 2024 году, в то время как ароматизированные варианты прогнозируются к росту со среднегодовым темпом 5,97% до 2030 года.

- По сырью продукция на основе зерна составила 69,45% размера рынка крафтовой водки в 2024 году; альтернативные субстраты прогнозируются к росту на 6,32% ежегодно до 2030 года.

- По конечным потребителям мужчины представляли 69,57% потребления в 2024 году, однако женщины готовы расти со среднегодовым темпом 6,64%, что является самым быстрым темпом сегмента.

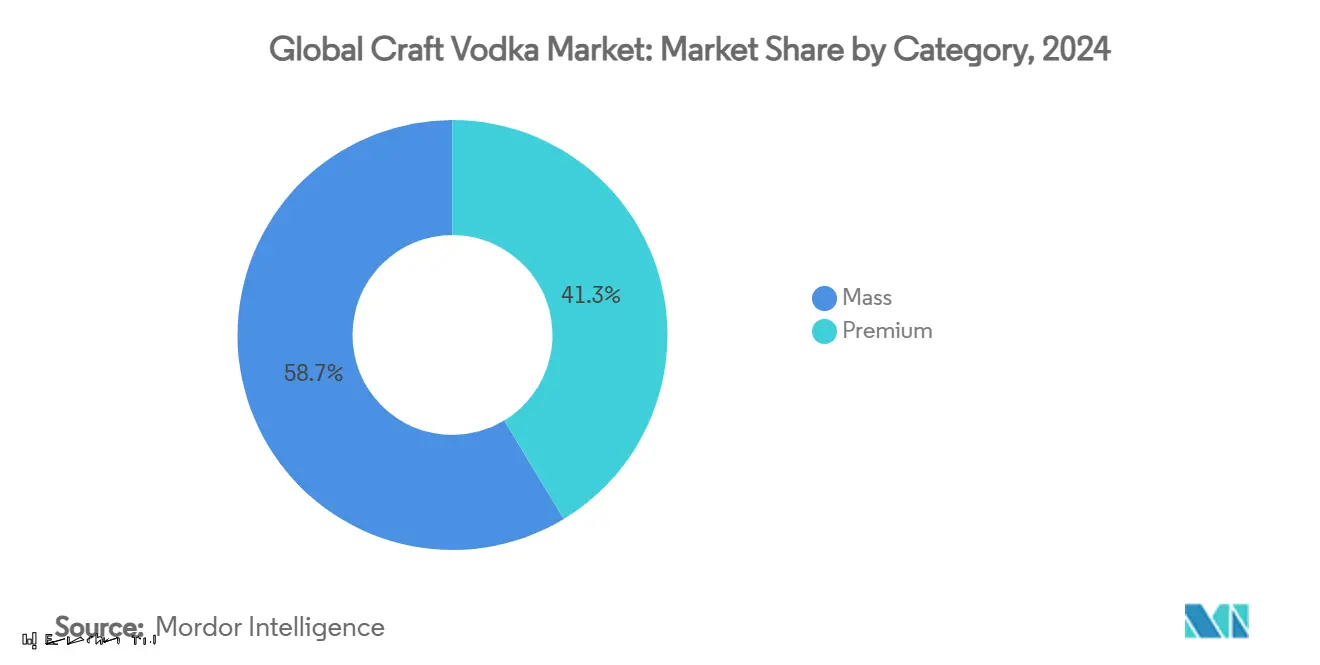

- По категории массовые бренды захватили 58,66% выручки в 2024 году, тогда как премиальные предложения готовы ускориться со среднегодовым темпом 7,23% к 2030 году.

- По каналам распределения розничная торговля командовала 86,44% выручки в 2024 году; HoReCa восстанавливается со среднегодовым темпом 5,77% к 2030 году, поскольку объемы гостеприимства восстанавливаются.

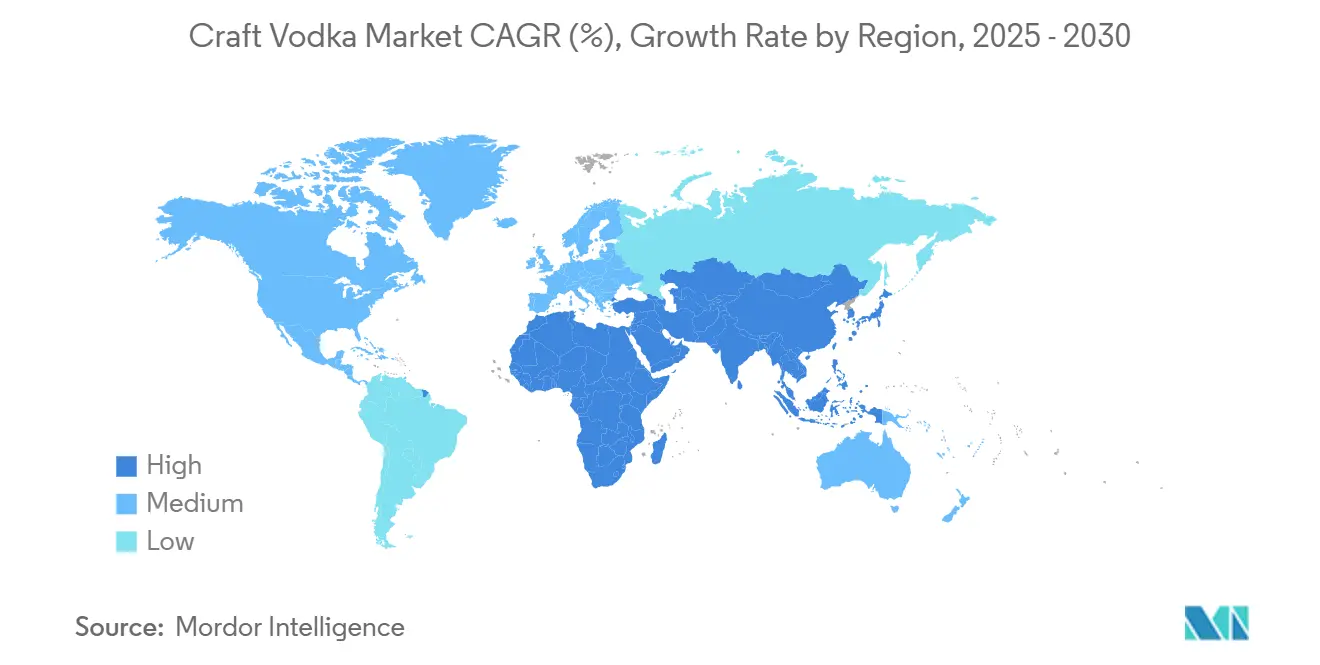

- По географии Северная Америка лидировала с 38,55% доли рынка крафтовой водки в 2024 году, в то время как Европа будет продвигаться со среднегодовым темпом 7,64% к 2030 году.

Тренды и инсайты мирового рынка крафтовой водки

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Увеличение количества микропивоварен, стимулирующих спрос на крафтовые спирты | +1.2% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Технологический прогресс в плане производства | +0.8% | Глобально | Долгосрочный период (≥4 года) |

| Инновации во вкусах и ингредиентах | +0.9% | Глобально, ранние достижения в Северной Америке | Краткосрочный период (≤2 лет) |

| Растущий туристический и гостиничный сектор | +0.7% | Европа и Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Устойчивость и этичный sourcing | +0.6% | Европа и Северная Америка | Долгосрочный период (≥4 года) |

| Стратегическое расширение сетей пабов и баров | +0.5% | Глобально | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение количества микропивоварен, стимулирующих спрос на крафтовые спирты

В Соединенных Штатах обширное присутствие микропивоварен формирует бизнес-ландшафт для развивающихся брендов водки. Интеграция пересекающихся цепочек поставок, сторителлинга, ориентированного на сообщество, и увлекательного опыта дегустационных залов, ключевых особенностей экосистемы микропивоварен, теперь упрощает выход на рынок для новых производителей водки. Для мелкомасштабных дистиллерий, нацеленных на региональный рост, общие сети дистрибьюторов и розничные договоренности о размещении на полках, первоначально адаптированные для крафтового пива, значительно снизили барьеры для входа. Штаты с высокой концентрацией пивоварен, такие как Кентукки, подчеркивают стратегические преимущества кластеризации. Эти регионы обеспечивают доступ к квалифицированным кадрам, установленным контрактам на вспомогательные ингредиенты и надежным туристическим маршрутам, все из которых повышают видимость и рыночную привлекательность местных спиртов. Кроме того, потребители, привыкшие искать продукты ограниченных серий, находят аналогичную ценность в водке с одного поместья, что позволяет производителям позиционировать свои предложения по премиальным ценам. Дополнительно, брендовые нарративы, подчеркивающие аутентичность от зерна до стакана, гармонично сочетаются с маркетинговыми стратегиями маршрутов микропивоварен, стимулируя вовлеченность потребителей, поощряя пробы продуктов и способствуя повторным покупкам.

Технологический прогресс в плане производства

Производители крафтовой водки используют продвинутые перегонные аппараты с превосходным контролем температуры и давления для улучшения процесса дистилляции, доставляя более чистые и мягкие спирты. Автоматизированные системы обеспечивают постоянное качество партий, сохраняя при этом целостность малосерийного производства. Современные, масштабируемые дистилляционные установки позволяют производителям увеличивать объем производства без ущерба для их ремесленной привлекательности. Принимая инновационные технологии, они снижают потребление энергии и отходы, снижая производственные затраты и укрепляя экологически сознательный брендинг. Системы непрерывной дистилляции с патентованными перегонными аппаратами производят нейтральные спирты более высокой крепости, сохраняя при этом конгенеры, необходимые для ощущения во рту, сочетая ремесленное мастерство с требованиями к постоянству. Управляющие системы с датчиками оптимизируют соблюдение норм чистоты нейтральных спиртов, корректируя соотношения рефлюкса в реальном времени, обеспечивая соблюдение правовых стандартов, установленных Налоговой и таможенной службой Её Величества. Эти операционные эффективности помогают компенсировать недостатки мелкомасштабного производства и ускорить сроки окупаемости для развивающихся дистиллерий.

Инновации во вкусах и ингредиентах

Премиальные бренды крафтовой водки дифференцируются на рынке, применяя инновационную экспериментацию со вкусами. Это включает использование ботанических настоев, фруктов холодной дистилляции и зерен, подверженных влиянию терруара, которые добавляют уникальные характеристики их предложениям. Бюро по налогам и торговле алкоголем и табаком (TTB) недавно ввело регулирования, разрешающие ограниченное использование обработки сахаром или лимонной кислотой. Это регулятивное изменение предоставляет брендам улучшенную творческую гибкость, обеспечивая при этом, что водка сохраняет свой нейтральный профиль, отличительную черту категории. Кроме того, достижения в аналитических технологиях, таких как ближняя инфракрасная спектроскопия, разработанная Исследовательским институтом шотландского виски, позволяют брендам оптимизировать процессы выбора ингредиентов. Эти технологии также помогают снизить затраты, связанные с традиционными сенсорными панелями, улучшая операционную эффективность. Дополнительно, партнерства между USDA и TTB установили четкие пути для органической сертификации. Это позволяет брендам интегрировать заявления об устойчивости в их этикетирование, дополняя их уникальные вкусовые профили и привлекая растущий сегмент заботящихся о здоровье потребителей.

Растущий туристический и гостиничный сектор

С возрождением досугового туризма дестинационные дистиллерии стратегически капитализируют увеличенный поток посетителей для стимулирования продаж бутылок с высокой маржей и способствования долгосрочной брендовой адвокации. По данным Министерства туризма Индии, досуг, отдых и рекреация составили 46,2% прибытий иностранных туристов (FTA) в 2023 году, подтверждая позицию Индии как премьерного глобального туристического направления[1]Источник: Министерство туризма, "Сборник данных туризма Индии 2024", www.tourism.gov.in. В Европе синергия между наследственным туризмом и эксклюзивными предложениями, такими как программы бочек на месте и ограниченные издания дегустационных залов, повышает привлекательность дистиллерий как экспериенциальных направлений. Аналогично, в Азиатско-Тихоокеанском регионе курорты внедряют инновации, представляя премиальные меню водки "от фермы до шейкера", эффективно нацеливаясь на растущий спрос на высококлассные коктейльные впечатления. Дополнительно, продолжающаяся нехватка персонала в барах побудила операторов отдавать приоритет спиртам, которые поставляются с комплексными системами поддержки. В ответ дистиллеры проактивно предлагают модули обучения барменов и цифровые библиотеки рецептов, которые не только решают операционные вызовы, но также укрепляют лояльность бренда среди профессионалов гостеприимства.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Строгие государственные регулирования | -0.9% | Глобально | Долгосрочный период (≥4 года) |

| Склонность потребителей к здоровым напиткам | -0.7% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Проблемы со здоровьем от чрезмерного потребления | -0.6% | Глобально | Среднесрочный период (2-4 года) |

| Растущий спрос на слабоалкогольные продукты | -0.5% | Глобально | Долгосрочный период (≥4 года) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования

Регулятивные сложности создают значительные барьеры для производителей крафтовой водки. Предлагаемые Бюро по налогам и торговле алкоголем и табаком требования к маркировке аллергенов и питательных веществ с сроком соблюдения, установленным на пять лет после публикации окончательного правила, увеличивают административные вызовы для меньших производителей. Дополнительно, вариации в регулированиях на уровне штатов добавляют к трудностям соблюдения. Например, Сенатский билль 2869 Миссисипи устанавливает определения крафтовых спиртов и требования к лицензированию, которые отличаются от федеральных стандартов. Кроме того, законы штатов, благоприятствующие местным производителям, создают правовые неопределенности под Торговой оговоркой, как продемонстрировано в делах типа Гранхольм против Хелда, которое касалось дискриминации внештатных производителей. Эти регулятивные давления непропорционально влияют на меньших производителей с ограниченными ресурсами соблюдения, потенциально ограничивая их выход на рынок и возможности роста.

Склонность потребителей к здоровым напиткам

Канадские руководящие принципы, которые категоризируют потребление алкоголя в зоны риска от 'без алкоголя' (без риска) до '7+ напитков в неделю' (высокий риск), подчеркивают значительный сдвиг к заботящимся о здоровье моделям потребления[2]Источник: Статистическое управление Канады, "Уровни потребления алкоголя в Канаде", www.statcan.gc.ca. Этот сдвиг все более вызывает доминирование традиционных алкогольных категорий на рынке. Глобальный статусный отчет Всемирной организации здравоохранения по алкоголю и здоровью подчеркивает важность реализации политических вмешательств для решения вреда, связанного с алкоголем. Эти вмешательства усилили регулятивные давления, заставляя отрасль принимать сообщения, которые продвигают сниженное потребление алкоголя. Следовательно, спрос на альтернативы с низким содержанием алкоголя растет, представляя как возможности, так и вызовы для участников рынка. В то время как традиционные спиртовые категории сталкиваются с препятствиями в адаптации к этим развивающимся потребительским предпочтениям, производители крафтовой водки используют этот тренд, принимая стратегии премиального позиционирования. Подчеркивая превосходное качество и выравниваясь с растущим предпочтением умеренности, эти производители эффективно удовлетворяют изменяющиеся модели потребления на рынке.

Сегментный анализ

По типу: инновации в ароматах стимулируют премиальное позиционирование

Неароматизированные выражения сохранили 85,32% доходов 2024 года, закрепляя рынок крафтовой водки как рабочую лошадку для классических мартини и хайболов. Ароматизированные линии, однако, будут поднимать доходы со среднегодовым темпом 5,97% до 2030 года, поскольку дистиллеры выкатывают натуральные ботанические и одноплодные мацерации, которые обходят искусственные добавки. В наборах розничных данных SKU лимонной вербены и огурца с мятой переупорядочиваются быстрее, чем наследственные расширения ванили или вишни, подтверждая поворот к нюансированным профилям. Спрос на сезонно-ограниченные выпуски стимулирует трафик дегустационных залов и поддерживает более высокие цены на бутылки, которые укрепляют брендовые маржи.

Импульс роста выравнивается с пересмотрами Бюро по налогам и торговле алкоголем и табаком (TTB), которые разрешают минимальное подслащивание, сохраняя при этом нейтральный стандарт водки, давая производителям широту для наслаивания тонкой сладости и кислотности без перехода в классификацию ликёра. Стратегия отвечает на сигналы велнеса, фокусируясь на экстрактах настоящих фруктов и призывах к чистым этикеткам вместо тяжелых сиропных вкусов.

По сырью: доминирование зерна сталкивается с инновациями альтернатив

Зерно остается основой на 69,45% производства в 2024 году, используя преимущества затрат и потребительскую знакомость с дистиллятами пшеницы и кукурузы. Региональные закупки зерна подкрепляют сообщения об устойчивости и способствуют партнерствам фермер-дистиллер, которые обеспечивают отслеживаемые поставки по договорным форвардным контрактам. Однако альтернативные основы, такие как киноа, рис и даже молоко, проникают в календари запусков, питая среднегодовой темп роста 6,32% для сегмента "прочие".

Принятие этих нетрадиционных субстратов отвечает растущим потребительским заботам об аллергенах и вводит уникальные вкусовые профили, которые удовлетворяют предпочтения авантюрных и экспериментальных пьющих. Дополнительно, техническая экспертиза, предоставленная Исследовательским институтом шотландского виски по оптимизации новых крахмалов, ускоряет разработку инновационных рецептов. Этот сдвиг к более широкому спектру сырья не только диверсифицирует сегмент, но также создает значительные возможности для региональной специализации и установления надежных сельскохозяйственных партнерств.

По конечным пользователям: женщины стимулируют рост потребления

Потребители-мужчины составляют 69,57% потребления крафтовой водки в 2024 году, отражая традиционные модели потребления спиртов, в то время как женщины представляют наиболее быстрорастущую демографию со среднегодовым темпом роста 6,64% до 2030 года. Эта гендерная динамика отражает более широкие тренды потребления алкоголя. Рост женского сегмента коррелирует с расширением культуры крафтовых коктейлей и возрастающим присутствием женщин в руководящих ролях индустрии гостеприимства.

Женщины-потребители приоритизируют качество над количеством, выравниваясь с премиальным позиционированием и ремесленными методами производства крафтовой водки. Канадские данные подчеркивают гендерные различия в потреблении, с 20% мужчин, потребляющих 7 или более напитков еженедельно, по сравнению с 11% женщин, указывая на предпочтение среди женщин умеренных, высококачественных поводов для питья[3]Источник: Статистическое управление Канады, "Уровни потребления алкоголя в Канаде", www.statcan.gc.ca. Этот демографический сдвиг представляет возможность для крафтовых производителей разработать маркетинговые стратегии, которые подчеркивают мастерство, устойчивость и ответственное потребление. Движение к гендерно-инклюзивному маркетингу и разработке продуктов отражает более широкие социальные изменения, принося пользу премиальным спиртовым категориям, которые фокусируются на качестве и аутентичности, а не на традиционном мужском брендинге.

По категории: премиальный сегмент ускоряет рост

Массовая водка держит долю 58,66% в 2024 году, отражая ценочувствительные потребительские сегменты и установленные дистрибьюторские отношения, в то время как премиальные категории стимулируют рост со среднегодовым темпом роста 7,23% до 2030 года. Расширение премиального сегмента выравнивается с более широкими трендами индустрии спиртов, с высокими премиальными и супер-премиальными брендами американского виски. Премиальная крафтовая водка выигрывает от общего тренда премиумизации, затрагивающего все спиртовые категории, где потребители все более приоритизируют качество, происхождение и методы производства над ценовыми соображениями.

Доминирование массового рынка приписывается широкому использованию водки как смешивающего спирта в высокообъемных применениях, в то время как рост премиального сегмента питается от чистого потребления и использования в крафтовых коктейлях, где различия в качестве более очевидны. Портфолио премиум плюс MGP Ingredients, который превосходит рост категории, подчеркивает успех стратегий премиального позиционирования, даже когда продажи брендовых спиртов сталкиваются с вызовами от повышенных уровней запасов. Траектория рынка указывает на растущую поляризацию, с ценностно-ориентированными массовыми продуктами с одной стороны и премиальными крафтовыми предложениями с другой, оказывая возрастающее давление на средние бренды с обеих концов спектра.

По каналу распределения: доминирование розничной торговли контрастирует с восстановлением HoReCa

Каналы розничной торговли командуют 86,44% долей рынка в 2024 году, отражая потребительские модели покупок и розничную доступность, в то время как заведения HoReCa показывают рост 5,77% до 2030 года, поскольку секторы гостеприимства восстанавливаются от пандемических воздействий. Доминирование розничной торговли проистекает из удобства, ценовых преимуществ и расширенного розничного присутствия крафтовых спиртов в специализированных алкогольных магазинах и премиальных продуктовых каналах. Специализированные алкогольные магазины в рамках сегмента розничной торговли предоставляют критически важные возможности для обучения бренду и премиального позиционирования для производителей крафтовой водки, стремящихся дифференцироваться от массовых альтернатив.

Возрождение HoReCa подчеркивает стойкость сектора гостеприимства. Заведения Великобритании, подкрепленные правительственными инициативами, такими как энергетическая помощь и сниженные бизнес-ставки, стремятся поддерживать свои операции. В Калифорнии крафтовые дистиллеры выигрывают от продления прав прямых продаж потребителям, открывая каналы распределения, которые обходят традиционную трехуровневую систему. Этот сдвиг не только обещает улучшенные прибыльные маржи, но также способствует прямым связям с клиентами. Поскольку потребительские предпочтения склоняются к гибкости покупок и многоканальному брендовому взаимодействию, эволюция индустрии к омниканальным стратегиям становится очевидной.

Географический анализ

Северная Америка закрепляет рынок крафтовой водки с долей выручки 38,55% в 2024 году. Конкурентная позиция региона усиливается зрелыми сетями распределения, запусками продуктов, поддерживаемыми знаменитостями, и стабильным предложением кукурузы и пшеницы. Штаты, такие как Калифорния и Техас, используют привилегии прямых продаж потребителям, снижая зависимость от национальных оптовиков и обеспечивая прибыльные бизнес-модели дегустационных залов.

Прогнозируется, что Европа достигнет годового темпа роста 7,64% до 2030 года, стимулируемого подъемом экспериенциального туризма и растущим влиянием экологически сознательных потребителей. Путешественники, ориентированные на устойчивость, все более участвуют в турах по дистиллериям и покупают бутылки, способствуя росту рынка. Дополнительно, последовательные сообщения Spirits Europe об ответственном питье поддерживают премиальные бренды, которые подчеркивают умеренность и мастерство над высокообъемными продажами.

Азиатско-Тихоокеанский регион предлагает значительный потенциал роста, подпитываемый расширением сегментов потребителей с высоким доходом. Развивающаяся коктейльная культура региона создает возможности для премиальных брендов водки. В Таиланде и Вьетнаме, где процветает туризм, локально изготовленная водка на основе риса появляется как популярный подарок, соперничая с импортными брендами. Хотя текущие объемы продаж скромны, рост региона превосходит глобальные средние, подчеркивая его значимость в ближайшие годы. Факторы, такие как всплеск туристических прибытий, урбанизация и растущий средний класс, формируют тренды на Ближнем Востоке и в Африке, и в Южной Америке. Дополнительно, влияние социальных сетей в этих областях усиливает стремление потребителей исследовать новые вкусы и сорта.

Конкурентный ландшафт

Рынок крафтовой водки умеренно фрагментирован из-за присутствия крупных региональных и внутренних игроков в разных странах. Акцент делается на слияниях, расширении, приобретениях и партнерстве компаний, наряду с разработкой новых продуктов, как стратегических подходах, принимаемых ведущими компаниями для усиления их брендового присутствия среди потребителей. Основные игроки, работающие на рынке, включают Diageo Plc, Pernod Ricard SA, William Grant and Sons Ltd, Suntory Global Spirits Inc и Heaven Hill Brands.

Дистиллеры приоритизируют аутентичность над масштабом, фокусируясь на региональных зернах и инициативах возобновляемой энергии. Принятие технологий, таких как автоматизированные очистные перегонные аппараты и блокчейн-трейсинг ингредиентов, обеспечивает последовательность партий, сохраняя при этом ремесленный брендовый образ. MGP Ingredients, ключевой поставщик нейтральных спиртов многочисленным крафтовым брендам, одновременно расширяет свой премиальный портфолио, подчеркивая свое стратегическое влияние на рынке.

Производители малых партий используют краудфандинг и местные облигационные выпуски для обеспечения финансирования складов для бочек и центров для посетителей, тем самым диверсифицируя свои потоки доходов. Инициативы устойчивости, включая углеродно-нейтральные цели и замкнутые водные системы, переходят от конкурентных дифференциаторов к базовым отраслевым стандартам.

Мировые лидеры индустрии крафтовой водки

-

Diageo Plc

-

Pernod Ricard SA

-

William Grant and Sons Ltd

-

Suntory Global Spirits Inc

-

Heaven Hill Brands.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Blisswater Industries представила свою премиальную зерновую водку Salty Nerd на рынке ОАЭ и планирует расширить свое присутствие в Гоа и Карнатаке. Продукт тщательно изготавливается малыми партиями, приоритизируя высококачественные ингредиенты и конкурентные цены.

- Март 2025: Spaceman Spirits Lab (Spaceman), ведущий новатор в индустрии крафтовых спиртов, представил AMARA Artisanal Pink Vodka. Произведенная с использованием высококачественного винограда и рисовых зерен, AMARA очищается через продвинутый пятикратный процесс дистилляции.

- Январь 2025: Diageo стратегически переместила производство своего бренда Chase джина и водки в Шотландию, интегрировав операции в свою дистиллерию Cameronbridge, расположенную в Файфе. Этот ход согласуется с усилиями Diageo по оптимизации своих производственных возможностей и оптимизации операций в рамках существующей инфраструктуры.

- Октябрь 2024: Pernod Ricard India инициировала строительство крупнейшей в Азии солодовой дистиллерии и созревательного объекта в Нагпуре, Махараштра, с планируемой инвестицией до 1 785 крор рупий (214 млн долларов США) в течение следующих 10 лет. Планируется, что объект будет производить до 13 миллионов литров солодового спирта ежегодно, отражая стратегический фокус компании на укреплении присутствия на азиатском рынке и приверженность устойчивым производственным практикам.

Область охвата отчета по мировому рынку крафтовой водки

Мировой рынок крафтовой водки был сегментирован по типу на ароматизированную и неароматизированную крафтовую водку; и по каналу распределения на каналы HoReCa и розничной торговли. Также исследование предоставляет анализ рынка крафтовой водки на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку.

| Ароматизированная |

| Неароматизированная |

| На основе зерна |

| На основе картофеля |

| Прочие |

| Мужчины |

| Женщины |

| Массовый |

| Премиальный |

| HoReCa | |

| Розничная торговля | Специализированные/алкогольные магазины |

| Прочие каналы розничной торговли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Египет | |

| Марокко | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Ароматизированная | |

| Неароматизированная | ||

| По сырью | На основе зерна | |

| На основе картофеля | ||

| Прочие | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| По категории | Массовый | |

| Премиальный | ||

| По каналу распределения | HoReCa | |

| Розничная торговля | Специализированные/алкогольные магазины | |

| Прочие каналы розничной торговли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Египет | ||

| Марокко | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка крафтовой водки?

Рынок крафтовой водки оценивается в 6,23 млрд долларов США в 2025 году и прогнозируется к достижению 8,14 млрд долларов США к 2030 году.

Какой регион лидирует в глобальных продажах?

Северная Америка держит наибольшую долю в 38,55% выручки 2024 года, поддерживаемую зрелым распределением и сильными законами прямых продаж потребителям.

Какой сегмент растет быстрее всего?

Ароматизированная водка прогнозируется к среднегодовому темпу роста 5,97% к 2030 году, превосходя неароматизированные выражения, поскольку потребители ищут натуральные ботанические настои.

Как регулирования влияют на крафтовых производителей?

Предлагаемые американские правила по маркировке аллергенов и питания повышают затраты на соблюдение, в то время как крепостной налог Великобритании увеличивает налог на спирты выше 22% ABV.

Последнее обновление страницы: