Размер и доля рынка безалкогольных напитков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

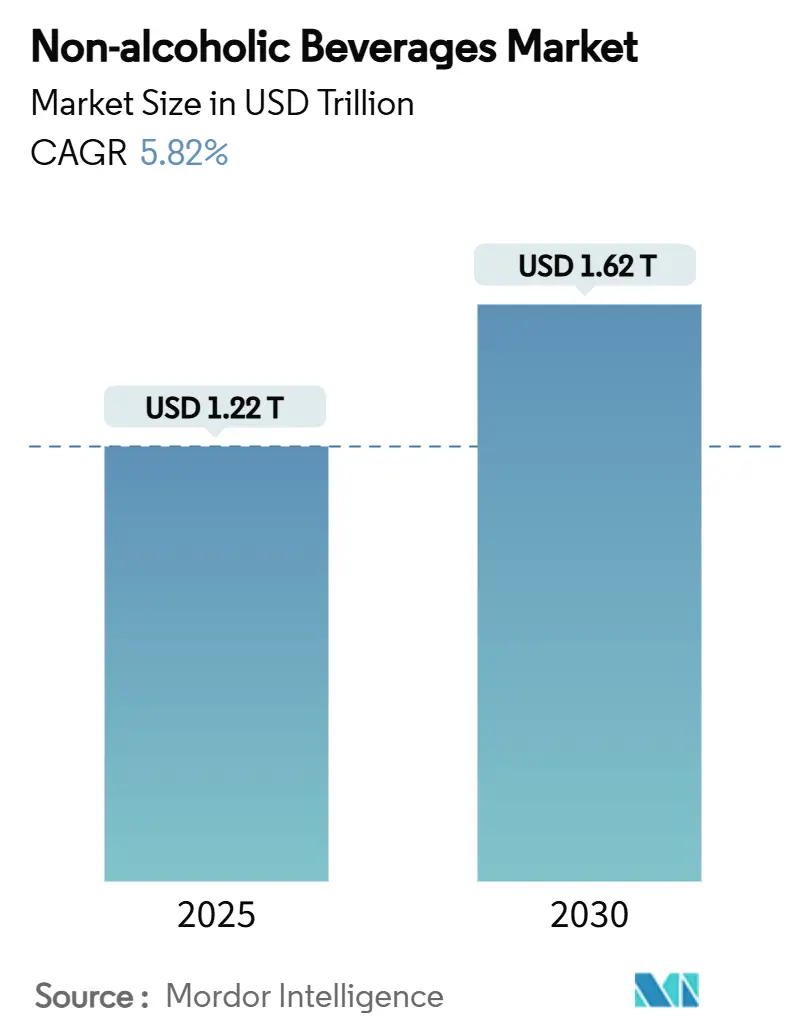

| Размер Рынка (2025) | 1.22 Триллион долларов США |

| Размер Рынка (2030) | 1.62 Триллион долларов США |

| Темп роста (2025 - 2030) | 5.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безалкогольных напитков от Mordor Intelligence

Прогнозируется, что размер рынка безалкогольных напитков составит 1,22 трлн долларов США к 2025 году и достигнет 1,62 трлн долларов США к 2030 году, увеличиваясь на 5,82% в год. Данная траектория роста обусловлена сочетанием растущей заботы потребителей о здоровье, регулятивных одобрений в пользу натуральных ингредиентов и быстрых продуктовых инноваций в девяти различных категориях напитков. Энергетические напитки и растительные альтернативы выступают как самые быстрорастущие сегменты, поскольку потребители все больше отдают приоритет напиткам, предлагающим функциональные преимущества для здоровья. Одновременно традиционные газированные напитки расширяют свое рыночное присутствие через внедрение премиальных продуктов в меньшей упаковке, разработанных для удовлетворения развивающихся потребительских предпочтений. Регулятивные изменения еще больше ускоряют рост рынка. Конкурентная среда остается интенсивной, поскольку установившиеся глобальные игроки стремятся сохранить свое рыночное доминирование, противостоя гибким, инновационным разрушителям рынка. Данная динамичная среда также характеризуется продолжающейся деятельностью по консолидации, направленной на укрепление рыночных позиций. С географической точки зрения, Северная Америка продолжает удерживать наибольшую долю рынка благодаря зрелым потребительским рынкам и высоким располагаемым доходам.

Ключевые выводы отчета

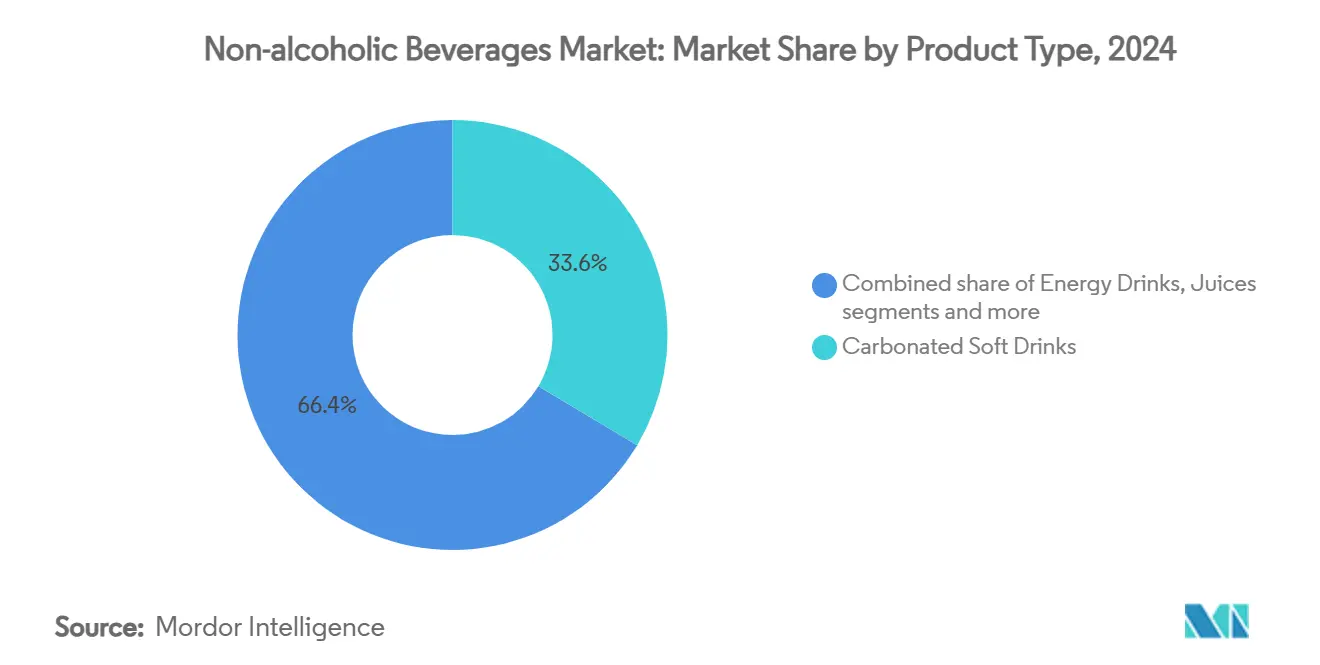

- По типу продукта, газированные напитки лидировали с долей выручки 33,56% в 2024 году; прогнозируется, что растительное молоко будет расширяться со среднегодовым темпом роста 6,25% до 2030 года.

- По типу упаковки, ПЭТ и стеклянные бутылки занимали 72,06% доли рынка безалкогольных напитков в 2024 году; тетра пак развивается со среднегодовым темпом роста 6,02% до 2030 года.

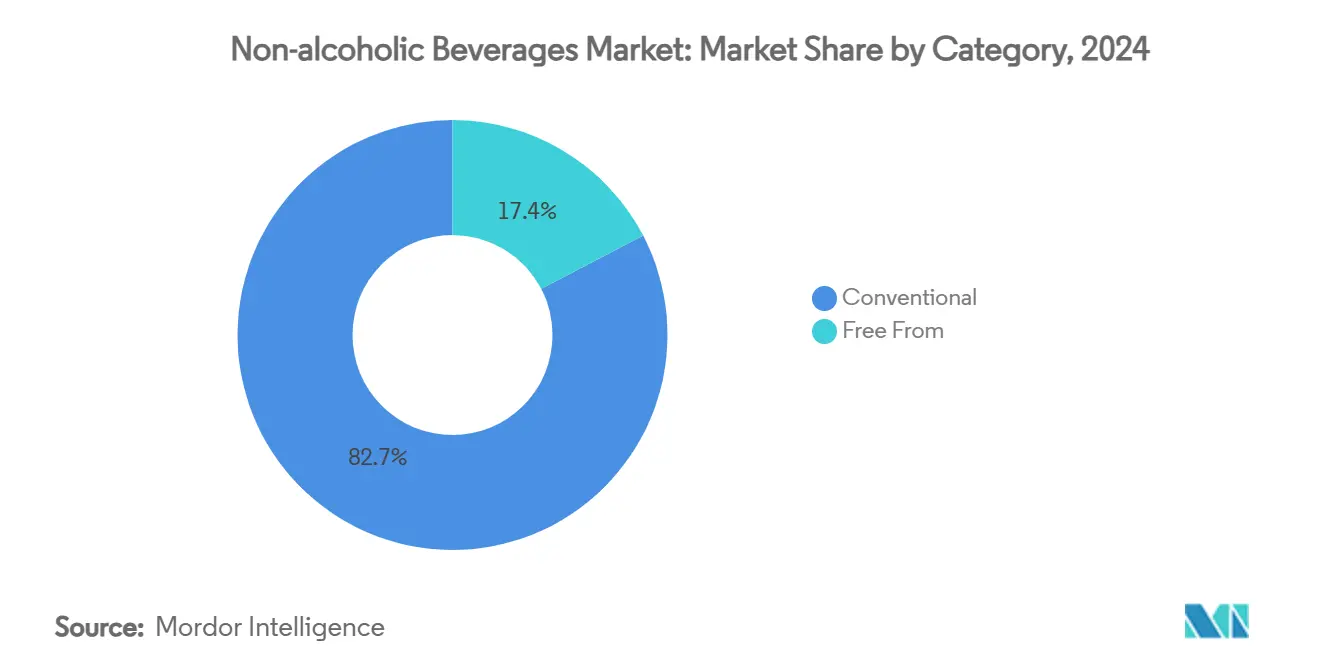

- По категории, традиционные напитки составляли 82,65% доли размера рынка безалкогольных напитков в 2024 году, в то время как сегмент без добавок планируется к росту со среднегодовым темпом роста 6,53% в период 2025-2030 гг.

- По каналу распространения, розничная торговля контролировала 67,24% доли в 2024 году; HoReCa прогнозируется к восстановлению со среднегодовым темпом роста 6,95% до 2030 года.

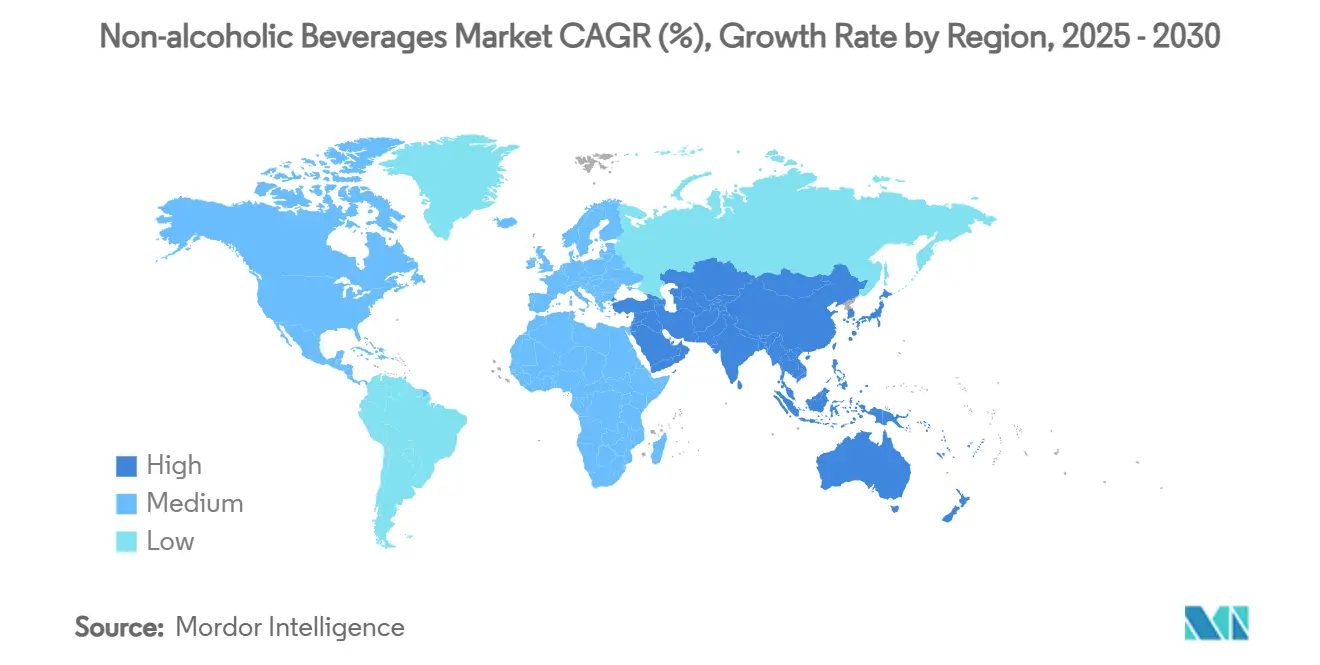

- По географии, Северная Америка представляла 26,54% доли рынка безалкогольных напитков в 2024 году, и Азиатско-Тихоокеанский регион готов зарегистрировать среднегодовой темп роста 7,25% к 2030 году.

Глобальные тенденции и аналитика рынка безалкогольных напитков

Анализ влияния движущих факторов

| ДВИЖУЩИЙ ФАКТОР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Всплеск спроса на функциональные и обогащенные напитки | +1.2% | Глобально, с лидирующим принятием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Продуктовые инновации в части вкуса и ингредиентов | +0.8% | Основные рынки Северной Америки и Европы | Краткий срок (≤ 2 лет) |

| Сильное влияние социальных сетей и знаменитостей | +0.6% | Глобально, фокус на молодой демографии | Краткий срок (≤ 2 лет) |

| Растущая культура фитнеса и уровень участия в спорте | +0.9% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Растущая забота о здоровье среди потребителей повышает спрос. | +1.1% | Глобально, лидируют развитые рынки | Долгий срок (≥ 4 лет) |

| Расширение платформ электронной коммерции улучшает доступность продуктов. | +0.7% | Основной Азиатско-Тихоокеанский регион, распространение на глобальный уровень | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на функциональные и обогащенные напитки

Функциональные напитки, которые когда-то считались нишевой категорией, теперь перешли в основной рынок, движимые растущим потребительским спросом на продукты, предлагающие преимущества для здоровья, такие как улучшенный иммунитет, улучшенная когнитивная функция и лучшее здоровье кишечника. Потребители все больше готовы платить премиальные цены за эти предложения с добавленной стоимостью. Азиатско-Тихоокеанский регион лидирует в этом сдвиге, где внедрение Таиландом системы налогообложения сахара побуждает потребителей выбирать низкосахарные, богатые питательными веществами альтернативы. В ответ бренды инновируют, включая такие ингредиенты, как электролиты, пробиотики и адаптогены в категории продуктов, такие как воды и чаи. Кроме того, недавние рекомендации FDA по маркировке растительного молока обеспечили ясность требований к раскрытию питательных веществ, снижая риски, связанные с продуктовыми инновациями в этом сегменте. Более того, потребители определяют варианты с пониженным содержанием сахара как ключевой фактор, влияющий на их покупательские решения, указывая на то, что эта тенденция готова к устойчивому росту, а не является краткосрочным явлением.

Продуктовые инновации в части вкуса и ингредиентов

Ландшафт вкусовых инноваций интенсифицируется. Запрет FDA 2024 года на бромированное растительное масло потребовал переформулировок продуктов, в то время как ожидаемое одобрение в 2025 году голубых красителей из клитории тройчатой и гальдиерии должно открыть новые возможности для натуральных составов с улучшенной визуальной привлекательностью. Европейские компании используют ботанические, пряные и гибридные фруктовые профили для установления премиального позиционирования. Новые вкусовые комбинации (например, экзотические фрукты, травы, специи) адаптированы для удовлетворения конкретных потребительских предпочтений или настроений, предлагая чувство персонализации. В зрелых рынках, таких как газированные безалкогольные напитки и холодные чаи, инновации во вкусах и ингредиентах критичны для дифференциации. Регулярные запуски вкусов и сезонные выпуски помогают поддерживать актуальность портфолио и поощряют повторные покупки. Например, в феврале 2025 года Keurig Dr Pepper представила смелые новые вкусы в своем портфолио холодных напитков США, включая Dr Pepper Blackberry как постоянное дополнение, сочетающее фирменные 23 вкуса бренда с ежевичным акцентом.

Сильное влияние социальных сетей и знаменитостей

Цифровой маркетинг переопределяет модели открытия и покупки напитков, особенно среди молодых потребителей, которые все больше взаимодействуют с контентом на социальных платформах вместо традиционных медиа. Знаменитые поддержки стали ключевой стратегией, что показывает кампания Pernod Ricard 'Drink More Water', которая достигла охвата 400 миллионов онлайн и 9 миллионов через наземные активации в 60 странах, подчеркивая масштабируемость таких инициатив. Влияние социальных медиа выходит за рамки узнаваемости бренда, стимулируя прямые продажи потребителям и позволяя модели подписки, которые обходят традиционные розничные каналы. Хотя энергетические напитки и функциональные напитки получают значительные выгоды от посланий, ориентированных на образ жизни, которые выравнивают потребление с устремленными поведениями, влияние варьируется по категориям продуктов. Регулятивное внимание усиливается, поскольку правительства рассматривают влияние социальных медиа на потребительские привычки молодежи.

Растущая культура фитнеса и уровень участия в спорте

Спортивное питание все больше входит в основной рынок напитков, поскольку потребители принимают активный образ жизни. Спортсмены принимают растительные белки, поддерживаемые исследованиями, показывающими их эффективность, сопоставимую с животными белками. Международное общество спортивного питания выделяет кофеин и углеводы как ключевые эргогенные питательные вещества в напитках для производительности, при этом советуя против их использования детьми. Рост рынка движется традиционными спортивными напитками, добавляющими функциональные ингредиенты, и энергетическими напитками, нацеленными на потребителей фитнеса. Северная Америка и Европа лидируют благодаря более высокому участию в спорте и располагаемым доходам, в то время как городской Азиатско-Тихоокеанский регион видит быстрое принятие, влияемое воздействием социальных медиа на культуру фитнеса. В 2024 году Японское спортивное агентство сообщило, что 13,7% пользователей фитнес-клубов были мужчинами, в то время как 17,5% были женщинами в Японии [1]Источник: Японское спортивное агентство, "Опросное исследование участия в спорте 2024", mext.go.jp. Эта тенденция движет премиальными стратегиями ценообразования, поскольку потребители готовы платить больше за напитки, маркетируемые как усилители производительности, а не стандартные варианты освежения. Каналы распространения также развиваются, при этом фитнес-центры и спортивные площадки становятся критическими платформами для вовлечения бренда и построения лояльности, превосходящими традиционные розничные точки.

Анализ влияния сдерживающих факторов

| СДЕРЖИВАЮЩИЙ ФАКТОР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Проблемы здоровья из-за чрезмерного использования сахара и других химических ингредиентов | -0.9% | Глобально, лидируют развитые рынки | Долгий срок (≥ 4 лет) |

| Растущая значимость здоровых и безопасных вариантов | -0.6% | Глобально, развивающиеся рынки больше всего затронуты | Средний срок (2-4 года) |

| Высокие производственные затраты для премиальных безалкогольных напитков | -0.6% | Глобально, лидируют развитые рынки | Долгий срок (≥ 4 лет) |

| Ограниченный срок хранения определенных безалкогольных продуктов | -0.4% | Глобально, развивающиеся рынки больше всего затронуты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы здоровья из-за чрезмерного использования сахара и других химических ингредиентов

Поскольку регулятивное давление эскалирует через налогообложение и маркетинговые ограничения, бизнесы сталкиваются с вызовами формулировки в выравнивании потребительских вкусовых предпочтений с ориентированным на здоровье позиционированием продукта. Анализ ВОЗ налогообложения подслащенных сахаром напитков в Саудовской Аравии и ОАЭ подчеркивает эффективность таких мер. Например, 50% акцизный налог может снизить распространенность детского избыточного веса в Саудовской Аравии с 38,2% до 34,4% и в Объединенных Арабских Эмиратах с 37,0% до 34,6% к 2030 году [2]Источник: Всемирная организация здравоохранения, "Акцизные налоги и диапазоны детского ожирения," who.int . Регулятивное внимание теперь включает консерванты и добавки, при этом FDA обновляет процессы пост-маркетингового обзора, влияя на формулировки напитков. Потребительская осведомленность, движимая социальными медиа, увеличивает репутационные риски для брендов, связанных с спорными ингредиентами. Хотя эти меры в основном влияют на развитые рынки, развивающиеся экономики принимают аналогичные политики из-за урбанизации и растущих неинфекционных заболеваний. Компании переформулируют продукты с натуральными подсластителями и функциональными ингредиентами, хотя эти альтернативы часто повышают затраты и изменяют вкус, влияя на потребительское принятие.

Высокие производственные затраты для премиальных безалкогольных напитков

Ценовое давление, исходящее от премиального поиска ингредиентов и специализированных требований к обработке, ограничивает проникновение рынка, особенно в ценочувствительных сегментах и развивающихся экономиках. Инициатива Factory Sustainable Solutions от Tetra Pak стремится оптимизировать операционные затраты через энергетическую и водную эффективность. Однако значительные капитальные инвестиции, требуемые для реализации, создают преимущество для крупных производителей. Регулирование устойчивости упаковки, такое как мандат ЕС на 10% многоразовую упаковку напитков к 2030 году, вводит дополнительные операционные сложности и затраты, требуя инвестиций в инфраструктуру сбора и очистки. Растущие затраты на рабочую силу и энергию еще больше напрягают производственные операции, в то время как геополитические напряжения нарушают цепи поставок, влияя на доступность и ценообразование ингредиентов. Эти вызовы диспропорционально влияют на функциональные напитки и органические сегменты, которые полагаются на специализированные ингредиенты и работают с меньшими объемами производства, ограничивая их способность достичь экономии от масштаба. Региональные вариации отражают местные структуры затрат, при этом развивающиеся рынки сталкиваются с добавленными препятствиями, такими как валютные колебания и недостатки инфраструктуры, которые повышают логистические затраты.

Сегментный анализ

По типу продукта: газированные напитки сталкиваются с растительными разрушениями

В 2024 году газированные безалкогольные напитки занимали доминирующую долю 33,56% рынка безалкогольных напитков. Тем не менее, поскольку потребители тяготеют к низкосахарным, функциональным альтернативам, этот сегмент борется с вызовами. В ответ бренды переформулируют и инновируют, поворачиваясь к более здоровым вариантам. Энергетические напитки, разделяющие потребительскую базу с газированными напитками, процветают на смелых вкусах, функциональных заявлениях и премиальной рыночной позиции. Соки, однако, убывают в популярности, отодвигаемые растущими проблемами сахара и сдвигом к цельным фруктам. Бутилированная вода остается устойчивой, поддерживаемой тенденциями премиализации и появлением функциональных вариантов, таких как щелочные и обогащенные электролитами варианты.

Растительное молоко находится на траектории роста, прогнозируемой к расширению на устойчивом среднегодовом темпе роста 6,25% до 2030 года. Этот всплеск питается растущей непереносимостью лактозы, повышенной осведомленностью о устойчивости и улучшениями во вкусе и питании. Ожидаемое к июню 2025 года проектное руководство FDA по растительным молочным альтернативам обещает регулятивную ясность, потенциально усиливая рыночную уверенность и стимулируя инновации. За пределами молока, молочные альтернативы, такие как напитки на основе овса и миндаля, завоевывают тягу. Готовые к употреблению (RTD) чай и кофе захватывают внимание, движимые жаждами молодых потребителей к удобству и кофеину, отмечая отход от традиционных горячих напитков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу упаковки: устойчивость движет тетра-инновациями

В 2024 году ПЭТ и стеклянные бутылки вместе заняли доминирующую долю 72,06% рынка упаковки напитков, движимые сильным потребительским предпочтением к видимости продукта, привлекательности полки и перерабатываемости. ПЭТ остается популярным за свою экономическую эффективность и легкий вес, в то время как стекло удерживает позиции в премиальных и позиционированных по здоровью напитках благодаря своим инертным свойствам и восприятию чистоты. Алюминиевые банки продолжают регистрировать устойчивый рост, особенно в сегментах энергетических напитков и газированных напитков, где долговечность, брендинговый потенциал и бесконечная перерабатываемость выравниваются с приоритетами как производителей, так и потребителей. Регулятивные сдвиги, такие как схема возврата контейнеров для напитков Сингапура, предписывающая ответственность производителя к 2026 году, подчеркивают растущую политическую поддержку упаковки с надежными экосистемами переработки.

Тетра пак выступает как самый быстрорастущий формат, прогнозируемый к росту со среднегодовым темпом роста 6,02%, поддерживаемый своими учетными данными устойчивости и способностью облегчать окружающее хранение. Это снижает зависимость от холодовой цепи, сокращая логистические затраты и экологическое влияние - ключевые преимущества как для производителей, так и для розничных торговцев. Инициатива Factory Sustainable Solutions бренда усиливает его ценностное предложение, помогая производителям напитков достигать целей энергетической и водной эффективности. Другие форматы, такие как пакеты и специализированные контейнеры, обслуживают нишевые приложения, где портативность или барьерная защита критичны; однако их более широкое рыночное принятие ограничено низкой потребительской знакомостью и фрагментированной инфраструктурой переработки.

По категории: без добавок ускоряет позиционирование здоровья

В 2024 году традиционные напитки занимали долю рынка 82,65%, поддерживаемые укоренившимися потребительскими привычками, широкой доступностью и конкурентным ценообразованием. Несмотря на повышенное внимание к ингредиентам, таким как добавленные сахара, искусственные подсластители и консерванты, эти продукты все еще резонируют с разнообразной аудиторией. Тем не менее, это доминирование сталкивается с вызовами от эскалирующих проблем здоровья. Регулятивные шаги, такие как запрет FDA 2024 года на бромированное растительное масло и зеленый свет для натуральных цветовых добавок, подчеркивают значительный сдвиг к более чистым формулировкам и более безопасным ингредиентам в основных напитках.

С другой стороны, напитки "без добавок" вырезают заметную нишу, растя со среднегодовым темпом роста 6,53%. Заботящиеся о здоровье потребители тяготеют к этим предложениям, ища продукты, лишенные сахара, искусственных компонентов и аллергенов. Значительным драйвером этой тенденции является растущая заболеваемость хронических недугов, особенно диабета. В 2024 году Международная федерация диабета подчеркнула, что около 589 миллионов взрослых в возрасте 20-79 лет боролись с диабетом, в значительной степени приписываемым чрезмерному потреблению сахара [3]Источник: Международная федерация диабета, "Факты и цифры диабета,"idf.org. Этот вызов здоровью питает спрос на варианты с пониженным содержанием сахара и без сахара, позиционируя напитки "без добавок" как критичный ответ. Молодые потребители, в частности, показывают готовность инвестировать больше в ориентированные на здоровье продукты.

По каналу распространения: восстановление HoReCa сигнализирует нормализацию

В 2024 году сегмент розничной торговли захватил командную долю 67,24% рынка распространения напитков, питаемый своей доступностью, удобством и быстрым ростом онлайн-ритейла. Супермаркеты и гипермаркеты доминируют как первичные розничные точки, благодаря своему обширному ассортименту продуктов, стратегическим внутримагазинным промоакциям и заманчивым пакетным предложениям. Тем не менее, они сталкиваются с растущей конкуренцией от магазинов удобства и платформ электронной коммерции, которые привлекают чувствительных ко времени потребителей курированными селекциями и эффективной доставкой. Онлайн-ритейл выделяется, используя модели подписки, стратегии прямых продаж потребителям и всестороннее содержание продуктов.

С другой стороны, сегмент HoReCa находится на подъеме, хвастаясь прогнозируемым среднегодовым темпом роста 6,95%, показательным мощного пост-пандемического восстановления в потреблении общественного питания. Возрождение баров, ресторанов и развлекательных заведений подчеркивает обновленный потребительский энтузиазм к социальному питанию. Этот канал становится предпочтительным для запуска премиальных напитков, благодаря своему повышенному потенциалу вовлечения и превосходным маржам.

Географический анализ

В 2024 году Северная Америка составляла долю 26,54% рынка безалкогольных напитков. Эта производительность движется высокими расходами на душу населения и быстрым принятием продуктовых линий без добавок, функциональных и растительных. Проникновение электронной коммерции достигло двузначных цифр, при этом омниканальные розничные торговцы интегрируют самовывоз и программы лояльности на основе приложений. Эта стратегия поддерживает устойчивость премиального ценообразования несмотря на инфляционные давления. Хорошо установленная инфраструктура холодовой цепи подкрепляет рост RTD кофе и молочных альтернатив, в то время как локализованные инвестиции в консервирование улучшают эффективность цепи поставок за счет сокращения времени выполнения заказов.

Азиатско-Тихоокеанский регион, прогнозируемый к росту со среднегодовым темпом роста 7,25%, выступает как основной драйвер роста рынка безалкогольных напитков. Растущая урбанизация и растущие располагаемые доходы сдвигают потребительские предпочтения от кипяченой воды и домашнего чая к брендированным RTD. Правительственные инициативы, такие как налоги на сахар и мандаты на этикетки питания, ускоряют переход к газированным напиткам с пониженным содержанием сахара и обогащенным водам. Хотя Китай и Индия доминируют в объемном выражении, Япония и Южная Корея развивают высокоценные сегменты, включая аминокислотные спортивные напитки и функциональные латте. Акцизные реформы Таиланда подчеркивают роль фискальной политики в формировании динамики категорий.

Европа сочетает регулятивное лидерство с зрелым рыночным ландшафтом. Союз европейских ассоциаций напитков нацелен на 10% снижение содержания сахара к 2025 году, побуждая бренды принимать альтернативы, такие как стевия и подсластители из плода монаха. Инициативы устойчивости набирают тягу, при этом скандинавские супермаркеты пилотируют станции дозаправки, которые потенциально могут расшириться по континенту. Южная Америка демонстрирует разнообразную рыночную динамику. Ценовая чувствительность, движимая инфляцией, поддерживает спрос на газированные мультипаки, в то время как городские миллениалы все больше исследуют энергетические напитки, которые предлагают преимущества настроения и фокуса.

Конкурентный ландшафт

Рынок безалкогольных напитков умеренно фрагментирован из-за большого количества компаний, которые производят функциональные напитки. Некоторые основные игроки на рынке, такие как PepsiCo Inc., The Coca-Cola Company, Danone SA, Red Bull GmbH и Nestlé SA, предлагают потребителям широкий спектр газированных и функциональных напитков. Расширения и новые стратегии соглашений/партнерства остаются самыми популярными среди ключевых глобальных игроков в индустрии безалкогольных напитков.

Ведущие корпорации, такие как Coca-Cola, PepsiCo и Nestlé, капитализируют на своей обширной инфраструктуре розлива, надежных маркетинговых способностях и диверсифицированных продуктовых портфолио. Для смягчения потенциальной эрозии рыночной доли эти компании приоритизируют инвестиции в продуктовые линии без сахара, растительные инновации и платформы прямых продаж потребителям. В текущем конкурентном ландшафте гибкость переформулировки и стратегии устойчивости считаются базовыми требованиями, а не уникальными дифференциаторами.

В то же время бренды-челленджеры движут фрагментацией рынка. Растительные стартапы, подчеркивающие продукты с чистой этикеткой и без аллергенов, используют аналитику электронной коммерции для валидации производительности продукта и обеспечения полочного пространства в ритейле перед расширением в физические магазины. Разрушители энергетических напитков используют игровую культуру для достижения международного роста без полагания на традиционную медиа-рекламу. Кроме того, интеграция технологий, таких как прослеживаемость QR-кода, прогнозирование спроса на основе ИИ и цифровые близнецы, трансформирует структуры затрат и инновационные циклы, создавая конкурентное преимущество для организаций, управляемых данными.

Лидеры индустрии безалкогольных напитков

-

PepsiCo, Inc.

-

The Coca-Cola Company

-

Danone S.A.

-

Nestlé S.A.

-

Red Bull GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Red Bull запустила Lilac Edition, сезонный энергетический напиток с смесью розового грейпфрута и цветочных вкусов, теперь доступный в Соединенных Штатах на ограниченный период.

- Апрель 2025: Tropicana запустила Fresh and Light, новую линию экспертно смешанных фруктовых соковых напитков, предлагающих освежающий вкус с 30% меньшим содержанием сахара, естественно.

- Февраль 2025: Keurig Dr Pepper представила смелые новые вкусы в своем портфолио холодных напитков США, включая Dr Pepper Blackberry как постоянное дополнение, сочетающее фирменные 23 вкуса бренда с ежевичным акцентом.

- Январь 2025: Carlsberg Group приобрела Britvic plc, представляя стратегическую консолидацию в секторе безалкогольных напитков.

Охват глобального отчета по рынку безалкогольных напитков

Рынок безалкогольных напитков сегментирован по типу, каналу распространения и географии. По типу рынок сегментирован на газированные и негазированные напитки. Негазированные напитки далее сегментированы на фруктовые и овощные соки, функциональные напитки, готовые к употреблению чай и кофе, бутилированную воду и другие негазированные напитки. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства, онлайн-каналы продаж и другие каналы. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы сделаны на основе стоимости (в млрд долларов США).

| Энергетические напитки |

| Спортивные напитки |

| Соки |

| Бутилированная вода |

| Газированные безалкогольные напитки |

| RTD чай и кофе |

| Молочные альтернативные напитки |

| Молочные напитки |

| Другие типы продуктов |

| ПЭТ/стеклянные бутылки |

| Банки |

| Тетра пак |

| Прочие |

| Традиционные |

| Без добавок |

| HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства/продуктовые магазины | |

| Онлайн-магазины | |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Норвегия | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Вьетнам | |

| Индонезия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Энергетические напитки | |

| Спортивные напитки | ||

| Соки | ||

| Бутилированная вода | ||

| Газированные безалкогольные напитки | ||

| RTD чай и кофе | ||

| Молочные альтернативные напитки | ||

| Молочные напитки | ||

| Другие типы продуктов | ||

| По типу упаковки | ПЭТ/стеклянные бутылки | |

| Банки | ||

| Тетра пак | ||

| Прочие | ||

| По категории | Традиционные | |

| Без добавок | ||

| По каналу распространения | HoReCa | |

| Розничная торговля | Супермаркеты/гипермаркеты | |

| Магазины удобства/продуктовые магазины | ||

| Онлайн-магазины | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Норвегия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Вьетнам | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка безалкогольных напитков?

Размер рынка безалкогольных напитков составляет 1,22 трлн долларов США в 2025 году и прогнозируется достичь 1,62 трлн долларов США к 2030 году при среднегодовом темпе роста 5,8%.

Какой регион будет расти быстрее всего до 2030 года?

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 7,25%, самый быстрый из всех регионов, движимый урбанизацией, растущими доходами и регулятивными подталкиваниями к более здоровым напиткам.

Какой продуктовый сегмент расширяется наиболее быстро?

Прогнозируется, что альтернативы растительного молока будут расти со среднегодовым темпом роста 6,25%, опережая газированные напитки и соки, поскольку вкусовые и питательные профили улучшаются.

Как регулирование влияет на выбор ингредиентов?

Политики, такие как запрет FDA на бромированное растительное масло и одобрения для натуральных голубых красителей, толкают производителей к более чистым, растительным ингредиентам.

Последнее обновление страницы: