Размер и доля рынка крафтового пива

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

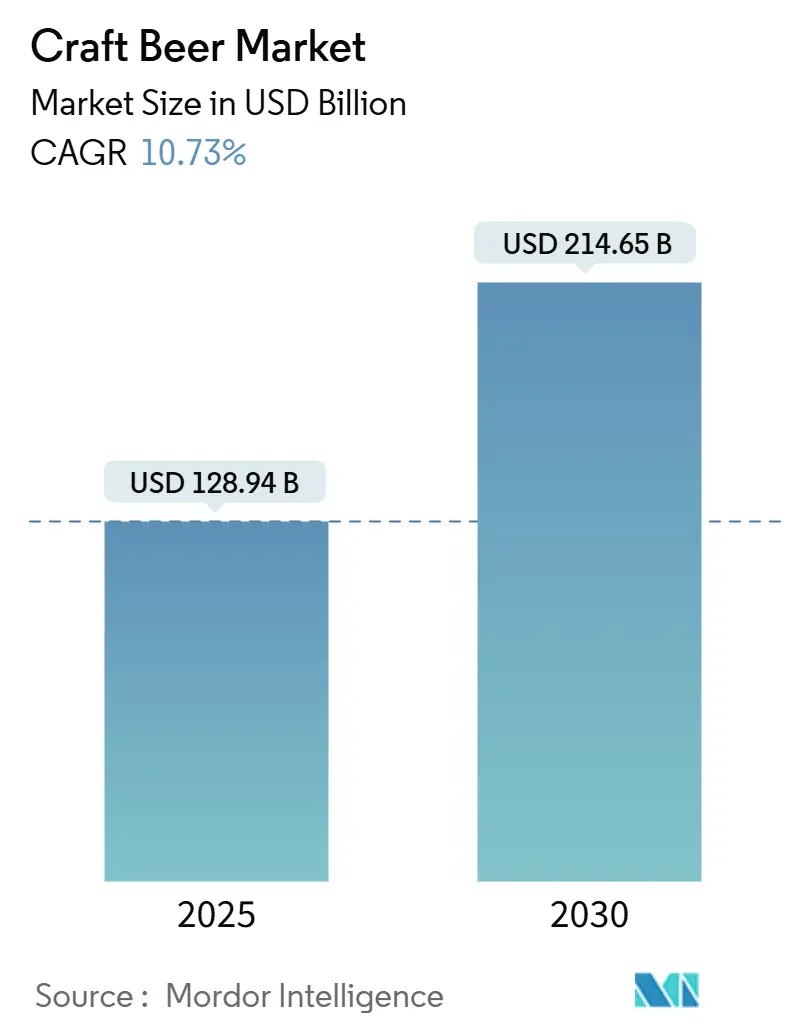

| Размер Рынка (2025) | 128.94 Миллиардов долларов США |

| Размер Рынка (2030) | 214.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.73% CAGR |

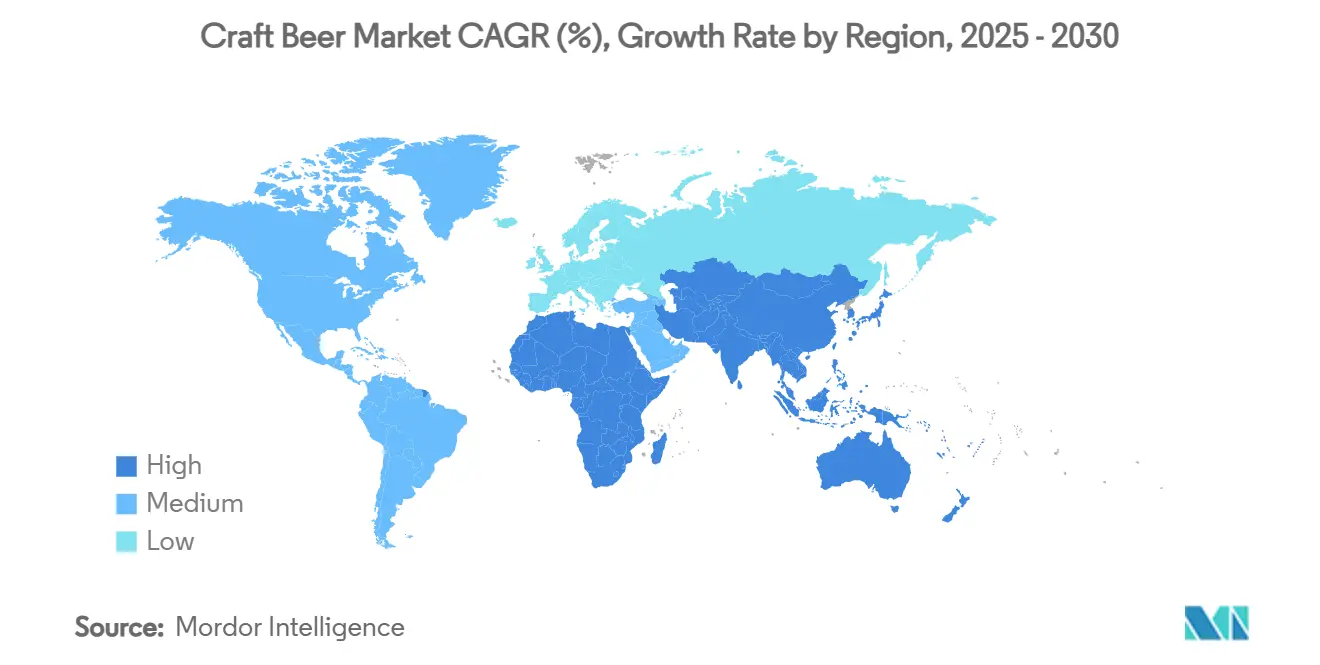

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка крафтового пива от Mordor Intelligence

Мировой рынок крафтового пива прогнозируется к расширению с 128,94 млрд долларов США в 2025 году до 214,65 млрд долларов США к 2030 году, развиваясь при CAGR 10,73%. Этот рост происходит от растущих предпочтений потребителей к ремесленному пиву, которое демонстрирует отличительные ингредиенты и региональные вкусы. Динамика рынка отражает сдвиг в сторону сортов с низким содержанием алкоголя и разнообразных вкусовых профилей, заставляя микропивоварни и признанных пивоваров расширять свои продуктовые портфели. В трендах упаковки банки стали предпочтительным выбором, предлагая превосходную портативность, преимущества устойчивости и лучшее сохранение свежести. В то время как каналы торговли на месте потребления, особенно пабы и крафтовые пивные залы, сохраняют свое доминирование в продажах, сегмент торговли вне места потребления устойчиво растет через розничные торговые точки и цифровые платформы. По регионам, Северная Америка сохраняет свою позицию как крупнейший рынок, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост, поддерживаемый продолжающейся урбанизацией, растущими располагаемыми доходами и развивающейся экосистемой микропивоварен.

Ключевые выводы отчета

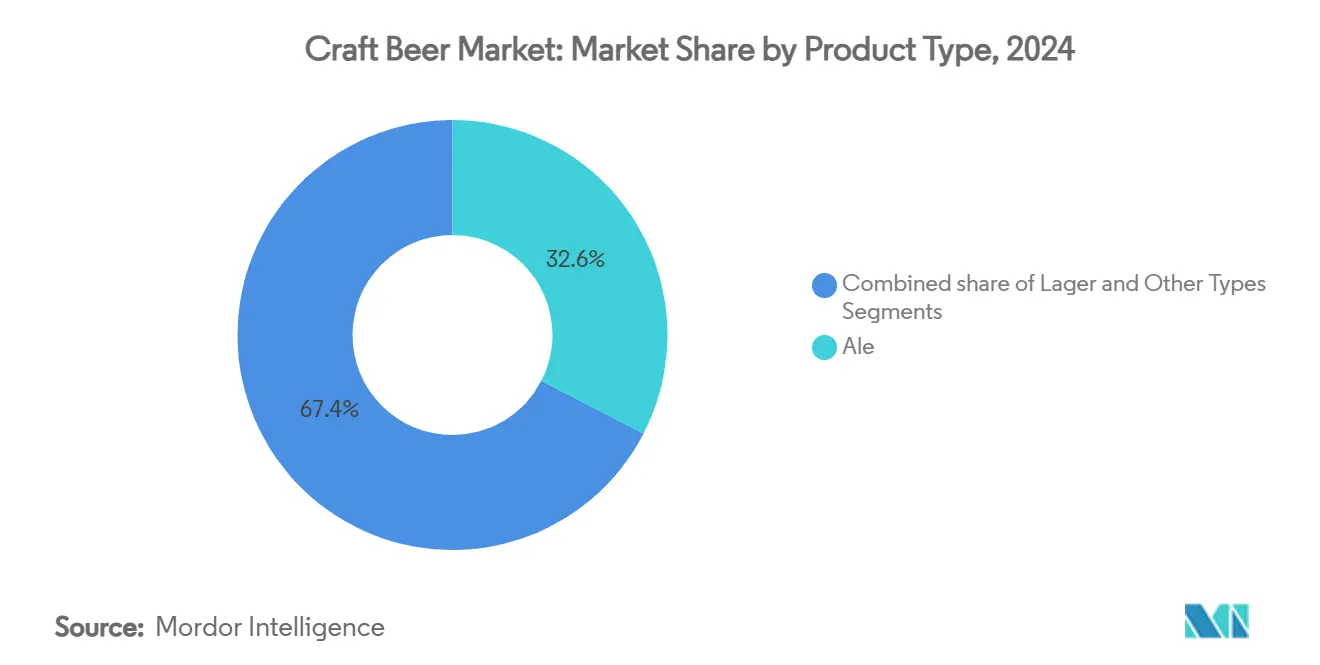

- По типу продукта эль занимал наибольшую долю рынка в 2024 году - 32,58%, в то время как другие типы пива ожидается будут расти быстрее всего при CAGR 10,95% до 2030 года.

- По конечному пользователю мужчины доминировали в потреблении с долей 72,43% в 2024 году, но сегмент женщин прогнозируется к росту с самыми высокими темпами в CAGR 11,27%.

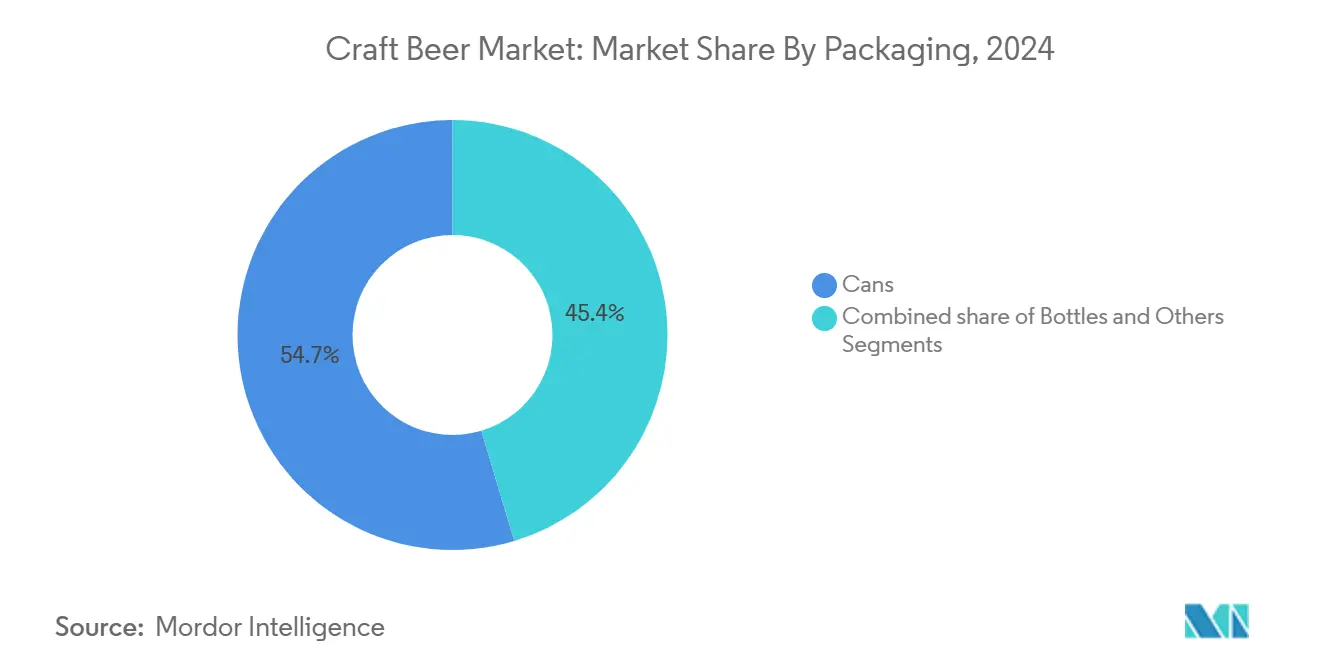

- По упаковке банки лидировали на рынке с долей 54,65%, и другие типы упаковки ожидается будут расти при CAGR 11,63%.

- По каналу распределения торговля на месте потребления составляла 58,50% выручки 2024 года, в то время как торговля вне места потребления ожидается покажет более высокий CAGR 11,84% до 2030 года.

- По географии, Северная Америка лидировала на мировом рынке с долей выручки 49,65% в 2024 году; Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион с CAGR 12,05% в 2025-2030 годах.

Мировые тренды и инсайты рынка крафтового пива

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост числа микропивоварен из-за сильного спроса | +2.30% | Северная Америка, Европа, развивающийся Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Дифференциация продукта по ингредиентам, вкусам и содержанию алкоголя | +1.80% | Глобальный, с акцентом на зрелые рынки | Средний срок (2-4 года) |

| Всплеск спроса на слабоалкогольные напитки | +2.10% | Северная Америка, Европа, Австралия | Долгий срок (≥ 4 лет) |

| Стратегическое расширение сетей пабов и баров | +1.50% | Городские центры по всему миру | Короткий срок (≤ 2 лет) |

| Растущий туризм и сфера гостеприимства | +1.70% | Зависимые от туризма экономики, крупные городские центры | Средний срок (2-4 года) |

| Технологическое совершенствование в плане производства | +1.20% | Глобальный, с акцентом на развитые рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост числа микропивоварен из-за сильного спроса

Рынок крафтового пива показал существенный рост, движимый ростом числа микропивоварен, которые стали краеугольным камнем расширения индустрии. Согласно Brewers Association, количество крафтовых пивоварен в Соединенных Штатах выросло с 9 092 в 2020 году до 9 906 к 2023 году, отражая более широкий потребительский сдвиг в сторону местного производства пива малыми партиями с отличительными вкусовыми профилями[1]Brewers Association, "Total number of breweries in the United States from 2012 to 2023", www.brewersassociation.org. Это расширение отражает потребительский интерес к аутентичным продуктам, традиционным методам пивоварения и связям с местными сообществами. Многие предприятия теперь включают пивные залы и проводят мероприятия с участием местных поставщиков еды, художников и музыкантов, создавая места сбора сообществ, которые укрепляют отношения с клиентами и увеличивают присутствие на рынке. Микропивоварни внедряют технологии для улучшения операций, сохраняя при этом свои ремесленные методы производства. Они используют автоматизированные системы контроля ферментации, пивоваренные датчики с IoT-возможностями и системы прогнозного обслуживания для обеспечения стабильного качества и сокращения отходов. Эта технологическая интеграция позволяет микропивоварням эффективно расширяться, повышать прибыльность и адаптироваться к изменениям рынка, сохраняя при этом свои традиционные практики пивоварения.

Дифференциация продукта по ингредиентам, вкусам и содержанию алкоголя

Крафтовые пивоварни стратегически приняли дифференциацию продукта для получения конкурентных преимуществ путем разработки инновационных предложений, которые выходят за рамки традиционных сортов пива. Рынок демонстрирует значительный сдвиг в сторону экспериментирования, особенно через введение фруктовых и кондитерских сортов пива, которые резонируют с молодыми потребителями, ищущими отличительные вкусовые впечатления. Премиальные сегменты стали свидетелями интеграции функциональных ингредиентов, где пивоварни включают адаптогенные соединения и добавки, ориентированные на здоровье, чтобы установить уникальные рыночные позиции. Для удовлетворения разнообразных потребительских предпочтений пивоварни систематически расширили свой портфель, включив как специальное пиво с высоким содержанием алкоголя, так и сессионное пиво с низким содержанием алкоголя. Местное снабжение стало все более важным, что подтверждается исследованием Penn State Extension, которое показало, что более 51% крафтовых пивоваров Пенсильвании были в некоторой степени или чрезвычайно склонны покупать местно выращенный хмель, и 65% рассматривали местные покупки фруктов и овощей для производства пива[2]PennState Extension, "Improving the Agricultural Value Chain in Pennsylvania Craft Beer", www.extension.psu.edu. Этот комплексный подход к дифференциации позволяет крафтовым пивоварням поддерживать конкурентоспособность на рынке через стратегические итерации продукта и выпуски ограниченных серий, эффективно генерируя потребительский интерес, поддерживая при этом премиальные цены, которые компенсируют повышенные производственные затраты.

Всплеск спроса на слабоалкогольные напитки

Рынок слабоалкогольного и безалкогольного крафтового пива значительно вырос, поскольку заботящиеся о здоровье потребители ищут варианты с пониженным содержанием алкоголя, сохраняя при этом опыт крафтового пива. Согласно Brewers Association, продажи безалкогольного пива увеличились более чем на 30% в 2024 году по сравнению с предыдущим годом, с многочисленными пивоварнями, представляющими безалкогольные продукты и продукты с низким содержанием алкоголя. В 2024 году Firestone Walker запустил 8ZERO5, безалкогольную версию своего 805 Blonde Ale, чтобы удовлетворить потребности потребителей, ориентированных на wellness. Deschutes Brewery увеличила свои мощности по производству безалкогольного пива через партнерство 2023 года с Sustainable Beverage Technologies, сосредоточившись на поддержании качества продукта при расширении выпуска. Пивоварни продолжают инвестировать в специализированные производственные мощности, разработку рецептур и оборудование для деалкоголизации. Рост рынка привлекает миллениалов, поколение Z и потребителей, ищущих альтернативы алкоголю. С глобальным снижением потребления традиционного пива, безалкогольный крафтовый сегмент предлагает существенный потенциал роста, отражая изменяющиеся потребительские предпочтения на рынке алкогольных напитков.

Стратегическое расширение сетей пабов и баров

Сети пабов и баров расширяют свой выбор крафтового пива, создавая возможности роста через усиленные каналы потребления на месте. Эти заведения инвестируют в опыт пивных залов для увеличения вовлеченности клиентов и лояльности к бренду. Значимость этого развития отражается в том, что каналы торговли на месте потребления составляют 58,50% доли рынка крафтового пива в 2024 году. Сети пабов формируют прямые партнерства с крафтовыми пивоварнями для разработки эксклюзивных предложений, обходя традиционные сети распределения. Занятость в заведениях общественного питания увеличилась на 7,3% в 2024 году согласно U.S. Bureau of Labor Statistics, указывая на расширение заведений, предлагающих крафтовое пиво[3]U.S. Bureau of Labor Statistics, "Food Services and Drinking Places: NAICS 722", www.bls.gov. Постпандемическое восстановление сектора гостеприимства подчеркнуло эти партнерства, поскольку сети пабов используют выбор крафтового пива для дифференциации себя на городских рынках. Заведения сталкиваются с операционными вызовами в удовлетворении эволюционирующих потребительских предпочтений, внедрении цифровых систем заказов и усовершенствованных методов презентации для доставки премиального опыта, поддерживающего более высокие цены.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие государственные регулирования | -1.20% | Северная Америка, Европа, Австралия | Долгий срок (≥ 4 лет) |

| Проблемы здоровья от чрезмерного потребления | -1.50% | Глобальный, особенно развитые рынки | Долгий срок (≥ 4 лет) |

| Склонность потребителей к функциональным напиткам | -0.80% | Северная Америка, Европа, городской Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Нехватка квалифицированной рабочей силы в пивоваренных операциях | -0.60% | Глобальный, с акцентом на центры крафтового пивоварения | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования

Индустрия крафтового пива сталкивается с все более сложной регулятивной средой, которая значительно влияет на ее рыночную траекторию и операционную динамику. Предложенная U.S. Surgeon General реализация предупреждений о раке на алкогольных напитках в январе 2025 года представляет фундаментальный сдвиг в сторону уведомлений о здоровье в стиле табачных изделий, потенциально трансформируя отношения потребителей. Одновременно Alcohol and Tobacco Tax and Trade Bureau (TTB) ввело комплексные требования к маркировке, предписывающие раскрытие основных пищевых аллергенов и заявлений об алкогольных фактах, с предоставлением производителям пятилетнего периода адаптации после окончательной реализации правила. Эти регулятивные разработки отражают более широкие международные тренды в надзоре за алкоголем, где органы здравоохранения все больше подчеркивают связанные с алкоголем последствия для здоровья. Регулятивное влияние выходит за рамки непосредственных расходов на соответствие требованиям, потенциально влияя на рыночную динамику, поскольку усиленные предупреждения о здоровье могут ускорить миграцию потребителей к слабоалкогольным альтернативам или другим категориям напитков. Индустрия теперь сталкивается с критическим вызовом интеграции этих регулятивных требований, поддерживая при этом свои отличительные характеристики инноваций и аутентичности. Это создает сложный операционный ландшафт для производителей, которые должны балансировать строгие меры соответствия с устойчивым потребительским вовлечением и присутствием на рынке.

Проблемы здоровья от чрезмерного потребления

Забота о здоровье, связанная с потреблением алкоголя, продолжает влиять на рынок крафтового пива, поскольку потребители активно снижают свое потребление или переходят к альтернативам. Появление движения "sober curious" существенно увеличило продажи безалкогольных напитков. Одновременно повышенная осведомленность о калорийном содержании генерировала сильный спрос на низкокалорийное крафтовое пиво, которое сохраняет традиционные вкусовые профили. Научные исследования, устанавливающие связи между потреблением алкоголя и различными заболеваниями, включая рак и заболевания печени, получили повышенное внимание через коммуникации органов общественного здравоохранения. Сочетание этих соображений о здоровье и роста заботящихся о здоровье молодых демографических групп снизило спрос на традиционное крафтовое пиво, заставляя пивоваров разрабатывать и представлять более здоровые альтернативы.

Сегментный анализ

По типу продукта: эль доминирует в ландшафте крафтового пива

Эль занимает долю рынка 32,58% в 2024 году, лидируя на рынке пива через свои отличительные вкусы и значимость в производстве крафтового пива. Эта рыночная позиция отражает потребительские предпочтения к более полным вкусовым профилям, в то время как универсальность эля позволяет пивоварам создавать разнообразные вариации вкусов. Связь движения крафтового пива с пивоварением эля усиливает доминирование категории, поскольку крафтовые пивоварни установили свое присутствие на рынке через уникальные предложения эля на традиционно лагер-ориентированных рынках.

Сегмент других типов пива ожидается к росту при CAGR 10,95% с 2025-2030 годов. Этот рост происходит от потребительского интереса к специальным сортам, включая кислое пиво, гибридные стили и экспериментальные варианты. Согласно данным U.S. Department of Agriculture, крафтовые пивоварни увеличили использование специальных зерен и добавок для экспериментальных стилей пива между 2022 и 2024 годами. Cold IPA представляют эту пивоваренную инновацию, сочетая лагерные дрожжи с сильными хмелевыми характеристиками. Рост сегмента поддерживается сотрудничеством между крафтовыми пивоварнями, винодельнями и дистиллериями, создавая новые категории напитков, которые удовлетворяют потребительские запросы на разнообразные вкусовые впечатления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: женщины движут ростом на мужском рынке

Рынок крафтового пива демонстрирует четкое гендерное распределение, где мужчины занимают 72,43% доли рынка в 2024 году. Это доминирование результат установленных моделей потребления и маркетинговых стратегий, исторически сосредоточенных на мужских потребителях. Сегмент крафтового пива примеряет эту тенденцию, где мужчины-энтузиасты первоначально двигали рост рынка, ища альтернативы обычным пивным предложениям. Их рыночное лидерство продолжается через установленные социальные практики, которые ассоциируют знания крафтового пива с культурным утончением.

Женский сегмент представляет динамичный драйвер роста, с прогнозами, указывающими CAGR 11,27% с 2025-2030 годов, превышая общий темп расширения рынка. Эта эволюция отражает изменяющиеся социальные нормы, целевые маркетинговые подходы и продуктовые инновации, разработанные специально для женщин-потребителей. Пивоварни откликнулись разработкой продуктов, соответствующих женским предпочтениям, включая фруктовые кислые сорта и более мягкие IPA. Важность женского сегмента превосходит индивидуальное потребление, поскольку их значительное влияние на семейные расходы влияет как на личные, так и семейные покупки пива.

По упаковке: банки лидируют, пока альтернативы набирают почву

Рынок упаковки крафтового пива доминирует банками, составляющими 54,65% доли рынка в 2024 году. Их превосходная способность сохранять свежесть пива через блокировку света и кислорода, в сочетании с улучшенной портативностью и возможностью переработки, движет этим рыночным доминированием. Растущие потребительские предпочтения к удобным одноразовым порциям, в сочетании с визуальной привлекательностью дизайнов банок, обеспечивают эффективную дифференциацию брендов. Сильная приверженность потребителей крафтового пива программам переработки позиционирует банки как экологически ответственный выбор, идеально согласующийся с инициативами устойчивости крафтовых пивоварен. Более того, недавние технологические достижения в печати и дизайнерских возможностях ускорили переход к банкам, позволяя крафтовым пивоварням создавать визуально отличительную упаковку, которая эффективно передает идентичность бренда и информацию о продукте, даже в ограниченных производственных циклах.

Альтернативные типы упаковки прогнозируются к достижению наивысшего темпа роста с CAGR 11,63% с 2025-2030 годов, в основном движимые растущими заботами об устойчивости и непрерывными инновациями. Этот сегмент включает появляющиеся решения, такие как биоразлагаемая упаковка, специализированные кеги и инновационные дизайны бутылок, которые доставляют как функциональные, так и экологические выгоды. U.S. Department of Energy's Sustainable Manufacturing Initiative сообщает о значительном сдвиге среди крафтовых пивоварен к альтернативным упаковочным решениям по сравнению с традиционными методами. Особенно одноразовые кеги, произведенные из легкого ПЭТ-пластика, переживают увеличение принятия, предлагая преимущества, такие как сниженные логистические затраты, уменьшенные углеродные выбросы и устранение требований к очистке и обратной доставке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: торговля на месте потребления лидирует, пока торговля вне места потребления ускоряется

Каналы торговли на месте потребления, включающие бары, рестораны и пивные залы, сохраняли командную долю рынка 58,50% в 2024 году. Эти заведения эффективно используют растущие потребительские предпочтения к погружающим социальным средам употребления. Крепкие показатели сегмента отражают как успешное постпандемическое восстановление сектора гостеприимства, так и интегральную роль пивных залов в операциях крафтового пива. Торговые площадки на месте потребления обеспечивают крафтовые пивоварни превосходными маржами прибыли по сравнению с розничным распределением, способствуя при этом значимым потребительским взаимодействиям и стратегическому развитию бренда. Пивоварни стратегически трансформировали свои операции пивных залов, интегрируя кураторские пищевые сочетания, интерактивные образовательные программы и разнообразные развлекательные активности для установления себя как премиальных мест назначения.

Каналы торговли вне места потребления демонстрируют сильный потенциал роста с прогнозируемым CAGR 11,84% в 2025-2030 годах. Это расширение в основном движимо ускоренным принятием электронной торговли, сложными моделями прямых продаж потребителям и эволюционирующими потребительскими предпочтениями, благоприятствующими домашнему потреблению. Недавние регулятивные реформы в нескольких штатах расширили возможности прямой доставки для крафтовых пивоварен, значительно расширив их рыночный охват за пределы обычных сетей распределения. В ответ на эти возможности крафтовые пивоварни стратегически увеличивают свои инвестиции в продвинутую цифровую инфраструктуру и эффективные логистические системы для построения и поддержания более сильных прямых потребительских отношений.

Географический анализ

Северная Америка командует существенной долей 49,65% мирового рынка крафтового пива в 2024 году, подкрепленной своей хорошо установленной экосистемой крафтового пива и растущими потребительскими предпочтениями к премиальным продуктам. Крепкая инфраструктура региона включает приблизительно 10 000 пивоварен, отражая рынок, где качество и инновации имеют приоритет над массовым производством. Комплексная регулятивная система, хотя и представляющая определенные вызовы, устанавливает четкие операционные параметры для бизнесов, дополненная процветающей предпринимательской средой, которая постоянно стимулирует новые формирования пивоварен.

Азиатско-Тихоокеанский регион появляется как самый динамичный регион рынка, прогнозируя CAGR 12,05% с 2025-2030 годов. Эта траектория роста происходит от быстрой урбанизации, увеличивающихся располагаемых доходов и сдвигающихся потребительских отношений к крафтовым алкогольным напиткам. Городские центры региона демонстрируют замечательное развитие рынка, где западные влияния пересекаются с растущими популяциями среднего класса для создания крепкого спроса на премиальные сорта пива. Китай примеряет эту тенденцию с регистрациями крафтовых пивоварен, подскочившими с 1 182 в 2020 году до 2 010 в 2024 году. Япония и Южная Корея поддерживают стабильное расширение рынка, используя свое богатое наследие пивоварения для облегчения принятия крафтового пива. Развивающиеся экономики, такие как Вьетнам и Таиланд, демонстрируют перспективный потенциал роста, поскольку крафтовое пиво получает более широкое социальное принятие и проникновение на рынок. Интеграция цифровых платформ и продвинутых пивоваренных технологий ускоряет развитие рынка, особенно в регионах, переживающих быстрый рост интернет-связности.

Южная Америка переживает растущий импульс, движимый городскими миллениалами, ищущими премиальные и уникальные алкогольные напитки, особенно в таких странах, как Бразилия и Аргентина, где местные микропивоварни получают тягу. В Европе рынок зрелый, но динамичный, с сильным присутствием независимых пивоварен в Великобритании, Германии и Бельгии; потребители все больше благоприятствуют ремесленным продуктам, подпитывая инновации во вкусовых профилях и устойчивых практиках пивоварения. Между тем, регион Ближнего Востока и Африки, хотя и зарождающийся из-за религиозных и регулятивных ограничений, переживает постепенный рост в сегментах безалкогольного крафтового пива и премиального импорта, особенно в ОАЭ и Южной Африке, поддерживаемый растущими популяциями экспатов и сдвигающимися социальными нормами вокруг потребления напитков.

Конкурентный ландшафт

Мировой рынок крафтового пива может похвастаться разнообразным ландшафтом, с многочисленными малыми, независимыми пивоварнями, конкурирующими за внимание наряду с региональными и международными гигантами. Ни одна организация не доминирует на сцене, ведя к жестокой конкуренции и постоянному толчку к продуктовым инновациям. Эта живая конкуренция подпитывается крепким потребительским аппетитом к местно изготовленному, ремесленному пиву, которое хвастается отличительными вкусовыми профилями.

Ключевые игроки, формирующие рынок, включают Heineken NV, The Boston Beer Company Inc., Molson Coors Beverage Company, Constellation Brands, Inc. и Anheuser-Busch InBev SA/NV. В то время как индустриальные титаны, такие как AB InBev и Heineken, отметились через стратегические поглощения, распределение рынка остается широким и разнообразным. По мере эволюции потребительских вкусов они укрепляют значимость нишевых игроков и микропивоварен по всему миру.

Новые участники, подчеркивающие устойчивость и здоровье, встряхивают рынок, толкая установленные бренды к пересмотру своих стратегий или риску уступления позиций этим проворным претендентам. Подчеркивая технологически-движимую эволюцию рынка, годовой отчет AB InBev 2024 года раскрывает тяжелую инвестицию в размере 7,2 млрд долларов США в продажи и маркетинг, с заметным акцентом на цифровую трансформацию. Этот поворот привел к ошеломляющим 75% их доходов, теперь текущих через B2B цифровые платформы, подчеркивая ключевую роль технологий в конкурентном ландшафте пивной индустрии.

Лидеры индустрии крафтового пива

-

Heineken NV

-

The Boston Beer Company Inc.

-

Molson Coors Beverage Company

-

Constellation Brands, Inc

-

Anheuser-Busch InBev SA/NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Февраль 2025: American Brew Crafts Pvt Ltd (ABCL) запустила Flying Monkey, крафтовое пиво в бельгийском стиле, характеризующееся мутным янтарным цветом, кремовой пеной и смелым, но гладким вкусовым профилем, разработанным для улучшения опыта употребления пива, согласно бренду.

- Февраль 2025: BeeYoung запустил BeeYoung Beyond, крафтовый пилзнер международного стиля, который сочетает международную экспертизу пивоварения с региональными ингредиентами, такими как бельгийский специальный солод и рис басмати Doon из Уттаракханда, для уникального, гладкого и цветочного профиля. Разработанный на микропивоварне BeeYoung Brewgarden, этот новый выпуск отдает дань сельскохозяйственным корням Индии и демонстрирует инновационный подход бренда к крафтовому пивоварению, согласно бренду.

- Февраль 2025: Mash Gang, известная своими смелыми и экспериментальными безалкогольными сортами пива, расширилась на американский рынок как раз к Dry January, после своего поглощения платформой безалкогольных напитков DioniLife в сентябре 2024 года. Этот шаг позволяет Mash Gang привнести свои инновационные напитки - такие как Chug IPA и Glug lager - американским потребителям, с первоначальными запусками в Колорадо и Висконсине и дальнейшим расширением по США, планируемым через новое партнерство распространения с Breakthru Beverage Group.

- Октябрь 2024: Том Холланд запустил BERO Brewing, премиальный бренд безалкогольного крафтового пива, который дебютировал в Target ранее в 2025 году с тремя сортами: Kingston Golden Pilsner, Edge Hill Hazy IPA и Noon Wheat, быстро став топ-продающим запуском безалкогольных напитков Target.

Глобальный отчет по рынку крафтового пива - область охвата

Крафтовое пиво в основном богато вкусом и хорошего качества. Эти сорта пива имеют отличительный вкус от обычного водянистого пива, которое обычно производится массово. Рынок крафтового пива сегментирован по типу, каналу распределения и географии. На основе типа крафтового пива, область охвата включает эли, пилзнеры и светлые лагеры, специальные сорта пива и другие типы. По каналу распределения рынок далее сегментирован на торговлю на месте потребления и торговлю вне места потребления. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были основаны на стоимостях в миллионах долларов США.

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка крафтового пива?

Рынок крафтового пива стоит 128,94 млрд долларов США в 2025 году и должен достичь 214,65 млрд долларов США к 2030 году.

Какой регион лидирует на рынке крафтового пива?

Северная Америка занимает наибольшую региональную позицию с 49,65% мирового дохода 2024 года, поддерживаемая зрелой экосистемой почти 10 000 пивоварен.

Какой продуктовый сегмент растет быстрее всего?

Другие типы пива, включая кислые и гибридные стили, прогнозируются к росту при CAGR 10,95% между 2025-2030 годами.

Как тренды здоровья влияют на крафтовое пиво?

Растущий интерес к слабоалкогольным и безалкогольным вариантам побуждает пивоварни расширять портфели, поддерживая объем даже когда потребители умеренно потребляют.

Последнее обновление страницы: