Размер и доля рынка алкогольных напитков

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.83 Триллион долларов США |

| Размер Рынка (2030) | 2.18 Триллион долларов США |

| Темп роста (2025 - 2030) | 3.57% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка алкогольных напитков от Mordor Intelligence

Размер рынка алкогольных напитков оценивается в 1,83 трлн долларов США в 2025 году и, как ожидается, достигнет 2,18 трлн долларов США к 2030 году при среднегодовом темпе роста 3,57% в прогнозный период (2025-2030 гг.). Премиализация, быстрое восстановление туризма и переход к омниканальной дистрибуции стимулируют рост в индустрии алкогольных напитков. В Азиатско-Тихоокеанском регионе растущий средний класс увеличивает расходы на пиво, вино и крепкие алкогольные напитки, что способствует росту рынка алкогольных напитков в регионе. Цифровые платформы упрощают покупки и способствуют прямым связям между производителями и потребителями. Усилия по обеспечению устойчивости, такие как использование перерабатываемых алюминиевых банок и водно-позитивные винокурни, укрепляют собственный капитал бренда. Регулятивные обновления, такие как новые стандарты наполнения в США, повышают гибкость портфеля и отвечают меняющимся тенденциям потребления. Осведомленность о здоровье и требования к маркировке стимулируют инновации в продуктах с низким и нулевым содержанием алкоголя, расширяя базу рынка без ущерба для основных продаж. Поскольку глобальные игроки избавляются от низкомаржинальных активов, а региональные бренды расширяют премиальные предложения, стартапы используют нишевые потребности с функциональными составами, усиливая конкуренцию.

Ключевые выводы отчета

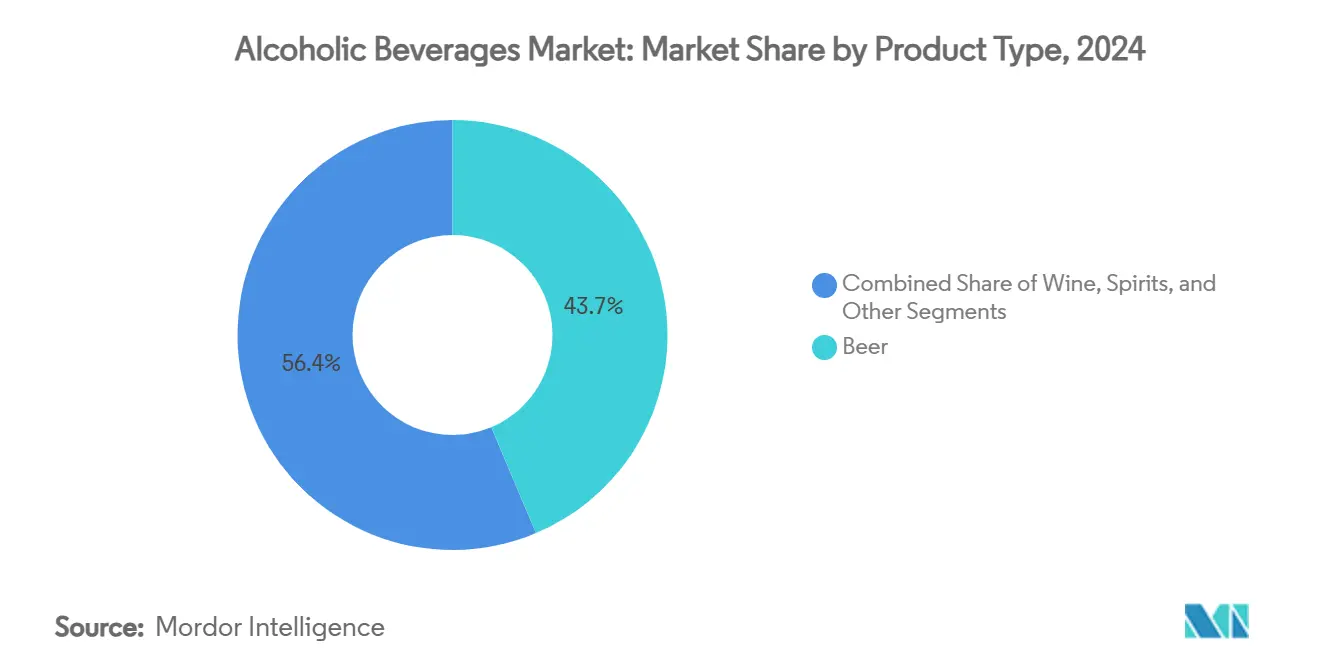

- По типу продукции пиво лидировало с долей рынка алкогольных напитков 43,65% в 2024 году, в то время как крепкие алкогольные напитки, как прогнозируется, покажут самый быстрый среднегодовой темп роста 3,74% до 2030 года.

- По конечным пользователям потребители-мужчины составили 72,55% доли рынка алкогольных напитков в 2024 году; потребление женщинами, как прогнозируется, будет расширяться при среднегодовом темпе роста 4,05% в период с 2025 по 2030 год.

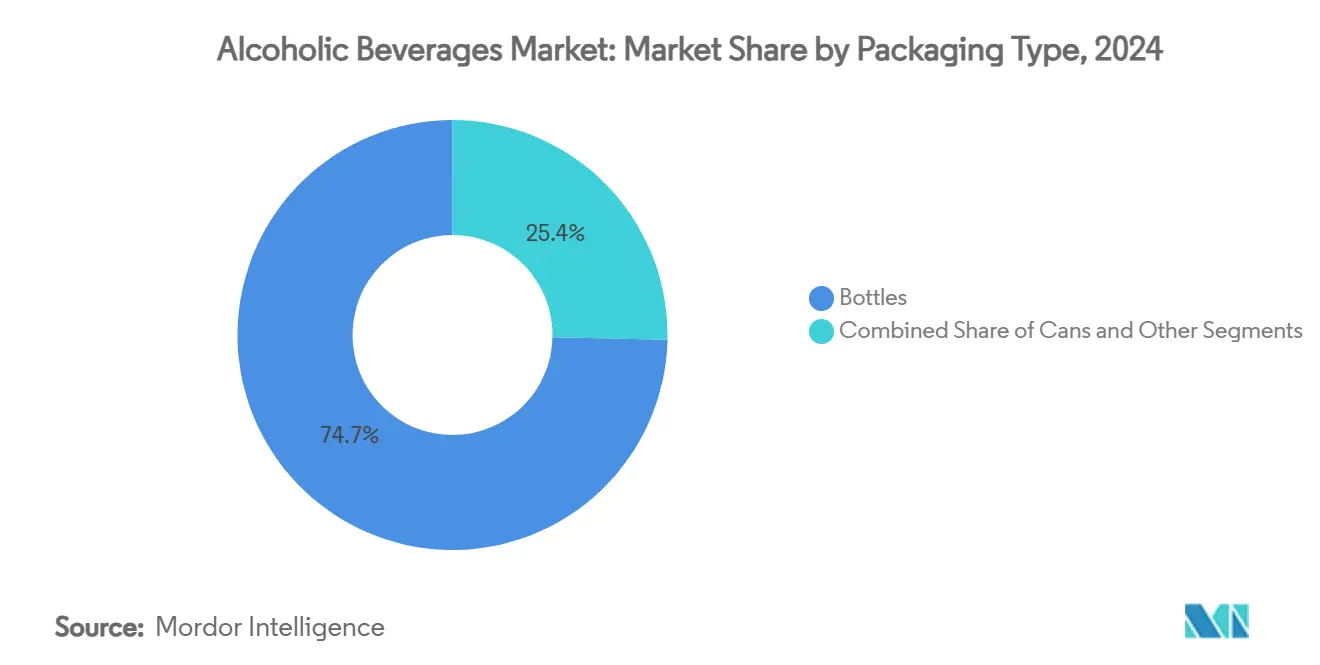

- По упаковке бутылки захватили 74,65% доли рынка алкогольных напитков в 2024 году, в то время как банки, как прогнозируется, будут продвигаться при среднегодовом темпе роста 4,42% до 2030 года.

- По каналам дистрибуции сегмент HoReCa занял 50,63% доли в 2024 году, однако розничная торговля растет быстрее при среднегодовом темпе роста 4,75% до 2030 года.

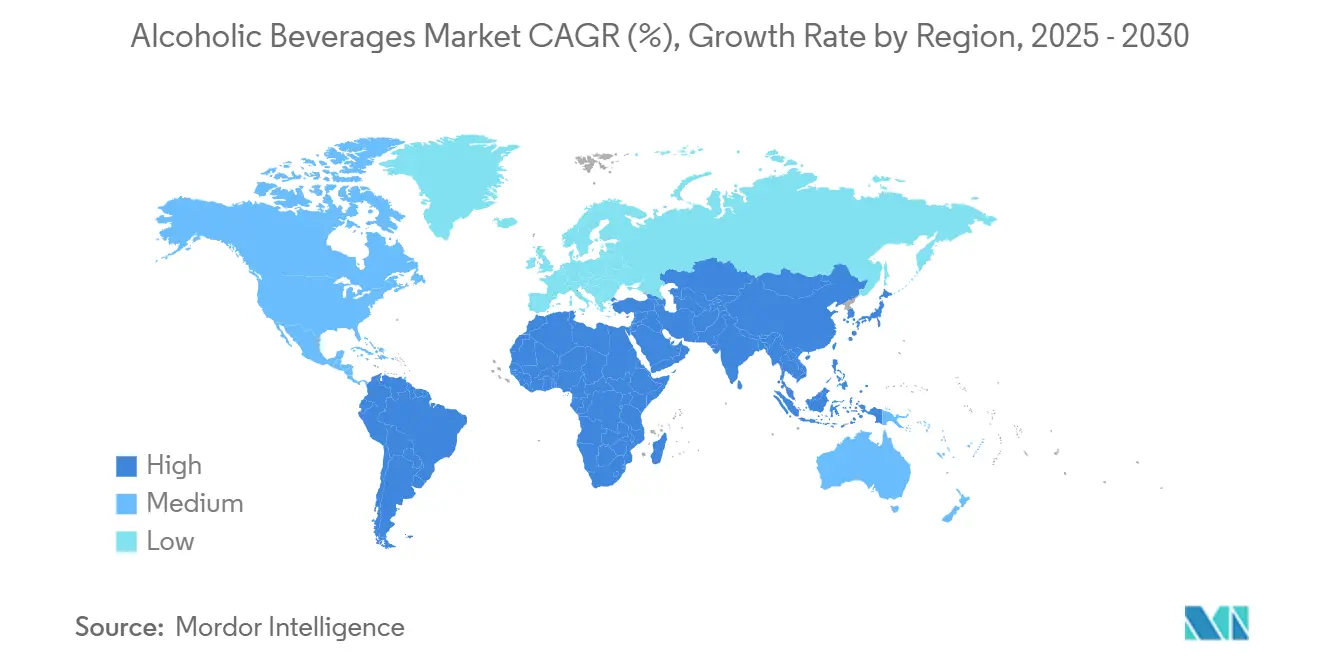

- По географии Азиатско-Тихоокеанский регион командовал 29,54% доли рынка алкогольных напитков в 2024 году; регион Ближнего Востока и Африки готов зафиксировать самый высокий среднегодовой темп роста 5,24% в период 2025-2030 гг.

Тенденции и аналитика мирового рынка алкогольных напитков

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее влияние туризма и гостеприимства оказывает положительное воздействие на рост | +0.8% | Глобальное, с самым сильным влиянием в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочная перспектива (2-4 года) |

| Растущие потребительские предпочтения в отношении продуктов с низким содержанием алкоголя | +0.6% | Северная Америка и Европа, с расширением в Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 4 лет) |

| Всплеск спроса на премиальные алкогольные напитки | +1.2% | Глобальное, под руководством Северной Америки и Европы | Краткосрочная перспектива (≤ 2 лет) |

| Дифференциация продукции с точки зрения упаковки и содержания алкоголя | +0.4% | Глобальное, с ранним внедрением на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Расширение культуры социального потребления | +0.7% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочная перспектива (≥ 4 лет) |

| Рост онлайн-продаж алкоголя | +0.5% | Глобальное, ускоренное в Северной Америке и Европе | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее влияние туризма и гостеприимства оказывает положительное воздействие на рост

В 2024 году мировые международные туристические прибытия почти достигли допандемийного уровня, создав 1,6 трлн долларов США поступлений от посетителей. Ближний Восток выделился как лучший регион по показателям, превысив количество прибытий 2019 года на 32%, согласно данным Всемирной туристской организации ООН [1]Источник: Всемирная туристская организация ООН, "Барометр мирового туризма," unwto.org. Посещаемость отелей, баров и ресторанов напрямую приводит к увеличению спроса в местах потребления, стимулируя рынок алкогольных напитков, особенно для премиальных брендов, которые обслуживают путешественников, ориентированных на впечатления. Направления, которые делают акцент на кулинарных впечатлениях, получают выгоду от покупки путешественниками местных алкогольных специальностей в качестве сувениров, что, в свою очередь, стимулирует как каналы потребления на месте, так и розничные каналы. При прогнозе ЮНВТО роста международных прибытий на 3-5% в 2025 году дополнительный объемный потенциал остается особенно сильным в курортных центрах Азиатско-Тихоокеанского региона и коридорах гостеприимства Совета сотрудничества арабских государств Персидского залива (ССАГПЗ). Туристический мультипликатор также укрепляет местные цепочки поставок, поощряя производителей малых партий к сотрудничеству с отелями и авиакомпаниями, тем самым встраивая повествования, основанные на терруаре, в более широкий рынок алкогольных напитков.

Растущие потребительские предпочтения в отношении продуктов с низким содержанием алкоголя

Глобальный отчет о состоянии Всемирной организации здравоохранения за 2024 год связал алкоголь с 2,6 миллионами смертей в год и повышенными рисками рака, согласно данным Всемирной организации здравоохранения. В январе 2025 года главный хирург США классифицировал алкоголь как третью ведущую предотвратимую причину рака, катализируя потребительские сдвиги в сторону напитков с более низкой крепостью. Стратегические инвестиции Constellation Brands в безалкогольный функциональный стартап Hiyo подчеркивают, как действующие лидеры на рынке алкогольных напитков рассматривают расширения с низким содержанием алкоголя как расширители категории, а не канибализаторы, учитывая, что подавляющее большинство покупателей безалкогольных напитков все еще покупают традиционный алкоголь, поддерживая более широкую индустрию алкогольных напитков. Регулятивный импульс является поддерживающим: ВОЗ Европа выступила за обязательные предупреждающие этикетки о раке, а законодательство Ирландии, предписывающее такие этикетки, вступает в силу в 2026 году, сигнализируя о более широком согласовании между целями общественного здравоохранения и траекториями инноваций продуктов.

Дифференциация продукции с точки зрения упаковки и содержания алкоголя

Оценки жизненного цикла показывают, что алюминиевые банки имеют более низкий углеродный след, чем стекло, и они представляли значительную долю мирового объема металлических банок в 2024 году, согласно данным Института производителей банок. 90% бумажный прототип Baileys от Diageo, созданный с помощью сухого формованного волокна, демонстрирует радикальную диверсификацию материалов, которая привлекает экологически сознательных потребителей. Стандарты наполнения Министерства финансов США 2025 года добавляют 13 новых размеров контейнеров для вина и 15 для крепких алкогольных напитков, поощряя предложения с контролируемыми порциями, которые поддерживают умеренное потребление [2]Источник: Бюро по налогам и торговле алкоголем и табаком, "TTB добавляет новые стандарты наполнения для вина и дистиллированных крепких напитков; Устраняет различие между стандартами наполнения для дистиллированных крепких напитков в банках и других типов контейнеров", ttb.gov. Умные крышки, оснащенные NFC или QR-кодами, аутентифицируют происхождение, направляют рецепты коктейлей и способствуют образованию в области переработки, тем самым сочетая функциональную и экспериментальную дифференциацию на рынке алкогольных напитков.

Расширение культуры социального потребления

Цифровые платформы, особенно Douyin в Китае, увеличили случайное потребление алкоголя, связав тенденции миксологии с музыкальным и туристическим контентом, что привело к более высокому принятию, влияемому сверстниками. Алгоритм платформы продвигает учебные пособия по приготовлению напитков и контент о стиле жизни, который демонстрирует алкогольные напитки в социальных условиях, делая потребление более привлекательным для молодых пользователей. Страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) переживают более открытые дискуссии об умеренном потреблении алкоголя, в то время как изменения политики Саудовской Аравии, разрешающие лицензированные торговые точки алкоголя, представляют собой значительный сдвиг. Решение саудовского правительства знаменует отход от десятилетий запрета и отражает более широкие региональные изменения в регулировании алкоголя. Эти социальные изменения напрямую влияют на рынок алкогольных напитков, увеличивая легальные каналы дистрибуции и нормализуя умеренное потребление алкоголя среди молодых демографических групп. Сдвиг в культурных установках, в сочетании с цифровым влиянием, создал новые возможности как для отечественных, так и для международных компаний по производству напитков для расширения своего присутствия на этих развивающихся рынках алкогольных напитков.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогнозы среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие правительственные регулирования | -0.9% | Глобальное, с различной интенсивностью по регионам | Долгосрочная перспектива (≥ 4 лет) |

| Озабоченность здоровьем по поводу чрезмерного потребления | -0.7% | Глобальное, сильнее всего на развитых рынках | Среднесрочная перспектива (2-4 года) |

| Религиозные и культурные ограничения | -0.3% | Ближний Восток, части Азии и Африки | Долгосрочная перспектива (≥ 4 лет) |

| Высокая конкуренция со стороны безалкогольных альтернатив | -0.4% | Северная Америка и Европа, расширение глобально | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие правительственные регулирования

Регулятивная сложность усиливается глобально, поскольку правительства балансируют проблемы общественного здравоохранения с экономическими интересами, создавая бремя соблюдения, которое особенно влияет на мелких производителей и новых участников рынка. Предлагаемые TTB США требования обязательной маркировки "Факты об алкоголе", включая раскрытие аллергенов и информацию о питании, налагают значительные расходы на переформулирование и маркировку, оцениваемые между 6,6 и 16,6 миллионами долларов США в первый год, согласно данным Федерального реестра. Запрет FDA на бромированное растительное масло, действующий с августа 2024 года, ссылаясь на проблемы безопасности и риски биоаккумуляции, демонстрирует, как развивающееся научное понимание стимулирует регулятивные изменения, которые требуют адаптации индустрии. Расходы на соблюдение непропорционально влияют на ремесленных производителей и новые бренды, потенциально консолидируя долю рынка среди крупных игроков с выделенными возможностями регулятивных дел.

Озабоченность здоровьем по поводу чрезмерного потребления

Адвокация общественного здравоохранения усиливает давление на индустрию алкогольных напитков, при этом данные ВОЗ показывают, что потребление алкоголя вызывает 2,6 миллиона смертей ежегодно и способствует более чем 200 заболеваниям, включая различные виды рака, согласно Всемирной организации здравоохранения. Кампания ВОЗ "Переосмыслить алкоголь" в Европе направлена на сокращение потребления путем подчеркивания рисков для здоровья, в то время как только 15% респондентов знали, что алкоголь вызывает рак груди, и 39% были осведомлены о его связи с раком толстой кишки, согласно Всемирной организации здравоохранения. Модели потребления подростков вызывают особую озабоченность: 57% 15-летних пробовали алкоголь, и почти 40% потребляли его в течение последних 30 дней, что побуждает к целевым стратегиям профилактики и политическим мерам, согласно Всемирной организации здравоохранения [3]Источник: Всемирная организация здравоохранения, "Алкоголь, электронные сигареты, каннабис: вызывающие беспокойство тенденции в употреблении веществ подростками, показывает новый отчет ВОЗ/Европа", who.int. Эти проблемы здоровья стимулируют регулятивные ответы, включая обязательные предупреждающие этикетки, ограничения рекламы и налоговую политику, направленную на сокращение потребления, создавая противоветры для роста индустрии алкогольных напитков, одновременно создавая возможности для слабоалкогольных и функциональных альтернатив напитков.

Сегментный анализ

По типу продукции: пиво сохраняет доминирование на фоне инноваций в категории

В 2024 году пиво занимает командную долю рынка 43,65%, поддерживаемое установленными сетями дистрибуции, доступностью и широкой потребительской привлекательностью в различных случаях. Между тем, крепкие алкогольные напитки появляются как самый быстрорастущий сегмент, с прогнозами, указывающими на темп роста среднегодового роста 3,74% до 2030 года. Этот всплеск в значительной степени объясняется растущей культурой коктейлей, сдвигом в сторону премиальных предложений и развивающейся тенденцией домашней миксологии. Вино, с другой стороны, наслаждается стабильным ростом благодаря стратегиям, сосредоточенным на премиализации и повышенном интересе к органическим сортам вин с низким вмешательством. Категория "Прочие", охватывающая готовые коктейли, твердые селтеры и функциональные алкогольные напитки, продолжает пленять потребителей, заботящихся о здоровье, и молодых потребителей, которые ищут удобство и инновации в вкусе.

В США и отдельных регионах Европы заметен наклон в сторону ремесленных крепких алкогольных напитков и ограниченных выпусков. Эта тенденция не только подпитывает дифференциацию бренда, но и поддерживает премиальную маржу. В ответ ведущие бренды выпускают инновации, такие как ароматизированные виски, ботанические джины и форматы с низким содержанием алкоголя, все в соответствии с тенденцией умеренности. Однако маячат большие вызовы: сужение торгового пространства на полках и волна консолидации среди дистрибьюторов создают значительные препятствия для меньших брендов. Этот сценарий подчеркивает растущую важность надежного цифрового маркетинга, каналов прямо к потребителю и погружающих впечатлений взаимодействия с брендом.

По конечному пользователю: потребление женщинами ускоряется, несмотря на доминирование мужчин

Потребители-мужчины составили 72,55% продаж в 2024 году, отражая исторические нормы потребления в большинстве регионов. Однако женское потребление прогнозируется при среднегодовом темпе роста 4,05%, опережая общий рост категории, поскольку бренды нацелены на нюансированные вкусовые профили с ароматизированными водками, винами в стиле шприца и ботаническими джинами. Исследования ВОЗ подростков выявляют конвергенцию: в нескольких странах ОЭСР употребление алкоголя и электронных сигарет девочками-подростками теперь параллельно с мальчиками, указывая на глубокий культурный сдвиг.

Женско-центричные инновации охватывают розовые консервированные розе с 8% содержанием алкоголя, игристые вина, обогащенные коллагеном, и элегантно порционированные 187 мл миксеры крепких напитков, которые согласуются с целями умеренности. Маркетинг поворачивается от массовых изображений "вечеринки" к благополучию, мастерству и экспериментальному повествованию, открывая инкрементальный объем и улучшая ценовую реализацию. По мере продвижения экономического расширения прав и возможностей - особенно в городской Индии, Юго-Восточной Азии и частях Африки к югу от Сахары - потребители-женщины, вероятно, будут иметь перевешивающее влияние на атрибуты вкуса, формата и устойчивости, которые формируют будущие итерации рынка алкогольных напитков.

По типу упаковки: устойчивость стимулирует принятие алюминия

Стеклянные бутылки доминируют на рынке упаковки напитков с долей 74,65% в 2024 году, поскольку потребители постоянно ассоциируют их с премиальным качеством и подлинностью, особенно в сегментах вина и крепких алкогольных напитков, где упаковка значительно влияет на решения о покупке. Предпочтение стеклянных бутылок остается сильным как на развитых, так и на развивающихся рынках, при этом производители инвестируют в легкие конструкции и улучшенные характеристики долговечности. Металлические банки испытывают существенный рост при среднегодовом темпе роста 4,42% до 2030 года, поддерживаемые растущей экологической осведомленностью, преимуществами удобства и успешным расширением категории за пределы традиционного пива в вино, твердые селтеры и готовые коктейли.

Превосходная переработка и значительно сниженный углеродный след алюминия по сравнению со стеклом сильно привлекают экологически сознательных потребителей и компании, активно преследующие цели устойчивости. Новые регулирования, включая мандат Европейского союза на привязанные крышки, начинающийся в июле 2024 года, увеличивают требования соблюдения, одновременно создавая увеличенный спрос на инновационные упаковочные решения, которые эффективно согласуются со строгими экологическими стандартами и принципами циркулярной экономики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: рост розничной торговли ускоряет цифровую трансформацию

Заведения HoReCa, такие как бары, рестораны и отели, занимали незначительное большинство на уровне 50,63% в 2024 году, поддерживаемые возрождением туризма и обновленным аппетитом к совместному социальному опыту. Однако розничная торговля будет опережать при среднегодовом темпе роста 4,75% до 2030 года, поскольку электронная коммерция, продуктовые click-and-collect и клубы подписок укрепляют покупательские привычки, сформированные во время локдаунов. Омниканальные игроки США сообщают о размерах корзины на 25-40% выше, когда алкоголь объединяется со свежими продуктами, подчеркивая межкатегориальные синергии, которые бросают вызов самостоятельным алкогольным магазинам, согласно Министерству сельского хозяйства США. Модели прямо к потребителю демократизируют доступ к полкам для малых винокуров, которые используют социальную рекламу и влиятельную миксологию для создания собственного капитала бренда без оплаты размещения.

Регулятивные попутные ветры включают расширяющееся принятие "цифровых кошельков для проверки возраста", позволяющих безтрецарные проверки удостоверения личности при доставке, тем самым решая давние препятствия соблюдения. Специализированные алкогольные бутики защищают релевантность, курируя редкие бочковые подборки и микро-лотовые вина, проводя гибридные дегустационные события, которые сочетают личные дегустации с образованием через живые трансляции. Поскольку потребители принимают домашние коктейльные ритуалы, спрос на премиальные миксеры, биттеры и совместные покупки посуды для бара увеличивает средние значения заказов, усиливая стратегическую важность розничной торговли для рынка алкогольных напитков.

Географический анализ

Азиатско-Тихоокеанский регион захватил 29,54% размера рынка алкогольных напитков в 2024 году. Растущее городское изобилие, в сочетании с процветающей сценой гостеприимства, продвигает премиальное пиво и ремесленные крепкие алкогольные напитки, в то время как объемы вина расширяются с низкой базы. Регион получает выгоду от культурных сдвигов к принятию социального потребления, особенно среди городских миллениалов, в то время как правительственная политика становится все более благоприятной к расширению индустрии алкогольных напитков, несмотря на традиционные регулятивные ограничения.

Ближний Восток и Африка являются самыми быстрорастущими территориями, прогнозируемыми при среднегодовом темпе роста 5,24%, поскольку либерализация политики открывает ранее ограниченные рынки. Предстоящая лицензионная рамка Саудовской Аравии, запланированная для одобрения примерно 600 торговых точек к 2026 году, представляет собой сдвиг парадигмы, который приглашает многонациональное участие и местные совместные предприятия, согласно Министерству туризма Саудовской Аравии. Объединенные Арабские Эмираты действуют как реэкспортный центр, импортируя крепкие алкогольные напитки на 569 миллионов долларов США в 2023 году и направляя премиальные продукты по всему ССАГПЗ, согласно Министерству сельского хозяйства США. Между тем, южноафриканские винодельни используют беспошлинные коридоры в Восточной Африке для расширения дистрибуции, компенсируя внутренние проблемы с отключением электроэнергии.

Северная Америка и Европа остаются зрелыми, но прибыльными аренами, где премиализация, ремесленное происхождение и низкоалкогольные эксперименты лежат в основе расширения стоимости. Шестикластерный анализ ВОЗ европейских моделей потребления подтверждает укоренившиеся культурные предпочтения: вино на средиземноморских рынках, пиво в Центральной Европе, в то время как ужесточающиеся регулирования здравоохранения толкают производителей к переформулированным вариантам с низким содержанием сахара и функциональным, согласно Всемирной организации здравоохранения. Южная Америка предлагает селективную возможность: устойчивая потребительская база Бразилии поддерживает потребление премиальных крепких алкогольных напитков, в то время как инфляционные давления в Аргентине и Колумбии ограничивают дискреционные расходы, побуждая поставщиков подчеркивать доступные упаковки без эрозии восприятия бренда. Во всех географиях рынок алкогольных напитков получает выгоду от непрерывного потребительского образования, исследования вкуса, индуцированного путешествиями, и расширения правовой доступности в юрисдикциях, ослабляющих исторические ограничения.

Конкурентная среда

Рынок алкогольных напитков поддерживает умеренную консолидацию, при этом глобальные игроки занимают значительную долю индустрии алкогольных напитков, работая наряду с региональными и ремесленными производителями. Компании расширяют свои портфели, чтобы удовлетворить меняющиеся потребительские предпочтения, что демонстрируется приобретением Diageo компании Ritual Zero Proof в сентябре 2024 года. Этот стратегический ход укрепил присутствие Diageo в сегменте безалкогольных крепких напитков, который достиг среднегодового темпа роста 31% в розничных продажах за пять лет.

Компании все больше принимают технологические решения, особенно в прямом взаимодействии с потребителями и электронной коммерции. Приобретение AccelPay компании Cask & Barrel Club в январе 2025 года демонстрирует этот фокус на расширении цифровой торговли алкоголем на рынках. Рынок алкогольных напитков представляет существенные возможности роста в функциональных алкогольных напитках, которые сочетают традиционное содержание алкоголя с добавленными преимуществами для здоровья, такими как витамины, антиоксиданты или натуральные энергетические усилители.

Кроме того, премиальные продукты с низким содержанием алкоголя на рынке алкогольных напитков набирают популярность среди потребителей, заботящихся о здоровье, создавая возможности для производителей разрабатывать сложные альтернативы, которые поддерживают вкусовые профили при снижении содержания алкоголя. Эти развивающиеся категории представляют ключевые области для инноваций продуктов и расширения рынка, поскольку потребители все больше требуют вариантов, которые согласуются как с предпочтениями потребления, заботящимися о здоровье, так и с премиальными.

Лидеры индустрии алкогольных напитков

-

Anheuser-Busch InBev SA/NV

-

Heineken Holding NV

-

Diageo PLC

-

Constellation Brands Inc.

-

Pernod Ricard SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Blisswater Industries запустила свою премиальную зерновую водку Salty Nerd на рынке ОАЭ. Водка проходит угольную фильтрацию для повышения чистоты, что приводит к чистому и гладкому вкусовому профилю, подходящему для самостоятельного потребления.

- Май 2025: Radico Khaitan Ltd. (RKL) запустила TRIKAL - Indian Single Malt - Eternal Whisky и Morpheus Super Premium Whisky. TRIKAL в настоящее время доступен в Уттар-Прадеше, Махараштре и Харьяне, с запланированным расширением по всей Индии и международным рынкам.

- Апрель 2025: CaskX расширила свою инвестиционную платформу, добавив американский односолодовый виски в свои клиентские предложения. Компания заключила партнерство с Jackson Purchase Distillery, где мастер-винокур Крейг Бим будет контролировать производство.

- Март 2025: Camikara и Fort City Brewing представили Mridya, первое в Индии пиво, выдержанное в бочках из-под рома. Пиво, основанное на стиле Belgian Dubbel, выдерживалось 15 месяцев в бывших бочках Camikara Rum. Этот процесс выдержки создал сложное пиво с отличительными ароматами от техники выдержки в бочках.

Охват глобального отчета по рынку алкогольных напитков

Алкогольные напитки включают большую группу напитков, содержащих различные количества алкоголя (этанола).

Рынок алкогольных напитков сегментируется по типу продукции, конечному пользователю, типу упаковки, каналу дистрибуции и географии. На основе типа продукции рынок сегментируется на пиво, вино, крепкие алкогольные напитки и другие типы продукции. Пиво далее сегментируется на эльское пиво, лагер, безалкогольное/слабоалкогольное пиво и другие типы пива. Вино далее сегментируется на крепленое вино, тихое вино, игристое вино и другие типы вина. Крепкие алкогольные напитки далее сегментируются на бренди и коньяк, ликер, ром, текила и мескаль, виски, белые крепкие напитки и другие типы крепких напитков. По конечному пользователю рынок сегментируется на мужчин и женщин. По типу упаковки рынок сегментируется на бутылки, банки и прочее. По каналам дистрибуции рынок сегментируется на розничную торговлю и HoReCa. Розничная торговля далее сегментируется на специализированные/алкогольные магазины и другие каналы розничной торговли. Рынок сегментируется по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Размеры рынка были выполнены в стоимостных терминах в долларах США для всех вышеупомянутых сегментов.

| Пиво | Эльское пиво |

| Лагер | |

| Безалкогольное/слабоалкогольное пиво | |

| Другие типы пива | |

| Вино | Крепленое вино |

| Тихое вино | |

| Игристое вино | |

| Другие типы вина | |

| Крепкие алкогольные напитки | Бренди и коньяк |

| Ликер | |

| Ром | |

| Текила и мескаль | |

| Виски | |

| Белые крепкие напитки | |

| Другие типы крепких напитков | |

| Прочее |

| Мужчины |

| Женщины |

| Бутылки |

| Банки |

| Прочее |

| HoReCa | |

| Розничная торговля | Специализированные/алкогольные магазины |

| Другие каналы розничной торговли |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Пиво | Эльское пиво |

| Лагер | ||

| Безалкогольное/слабоалкогольное пиво | ||

| Другие типы пива | ||

| Вино | Крепленое вино | |

| Тихое вино | ||

| Игристое вино | ||

| Другие типы вина | ||

| Крепкие алкогольные напитки | Бренди и коньяк | |

| Ликер | ||

| Ром | ||

| Текила и мескаль | ||

| Виски | ||

| Белые крепкие напитки | ||

| Другие типы крепких напитков | ||

| Прочее | ||

| По конечному пользователю | Мужчины | |

| Женщины | ||

| По типу упаковки | Бутылки | |

| Банки | ||

| Прочее | ||

| По каналу дистрибуции | HoReCa | |

| Розничная торговля | Специализированные/алкогольные магазины | |

| Другие каналы розничной торговли | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка алкогольных напитков?

Рынок алкогольных напитков оценивается в 1,83 трлн долларов США в 2025 году и прогнозируется к росту до 2,18 трлн долларов США к 2030 году, отражая среднегодовой темп роста 3,57% в период 2025-2030 гг.

Какая категория продукции занимает наибольшую долю рынка алкогольных напитков?

Пиво сохранило лидерство с 43,65% глобальной выручки 2024 года, поддерживаемое укоренившейся дистрибуцией и широким потребительским принятием.

Какой регион растет быстрее всего на рынке алкогольных напитков?

Ожидается, что регион Ближнего Востока и Африки будет расширяться при среднегодовом темпе роста 5,24% в период с 2025 по 2030 год, благодаря туристическим инвестициям и регулятивной либерализации.

Какую роль играет электронная коммерция в продажах алкогольных напитков?

Каналы розничной торговли готовы расти при среднегодовом темпе роста 4,75% до 2030 года, стимулируемые ростом электронной коммерции, которая обеспечивает большее удобство, персонализированный опыт покупок и рост в моделях доставки алкоголя на основе подписки.

Последнее обновление страницы: