Размер и доля рынка безопасности облаков в банковской сфере

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

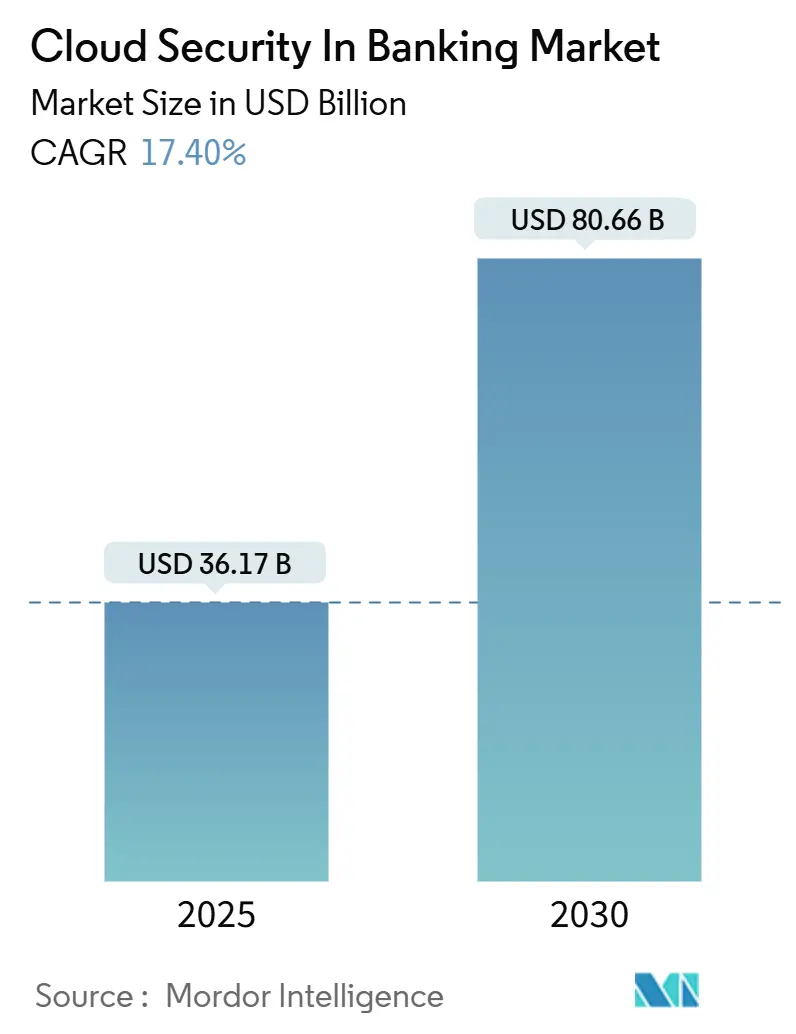

| Размер Рынка (2025) | 36.17 Миллиардов долларов США |

| Размер Рынка (2030) | 80.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

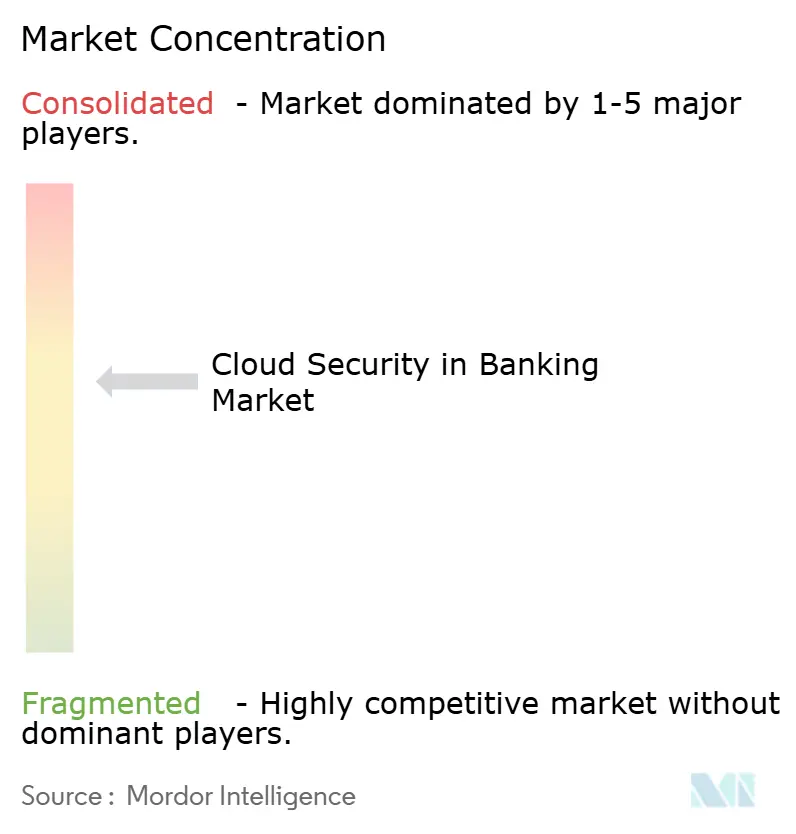

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безопасности облаков в банковской сфере от Mordor Intelligence

Рынок безопасности облаков в банковской сфере составил 36,17 млрд долларов США в 2025 году, и прогнозируется его рост до 80,66 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 17,4%. Это расширение отражает поворот банков к облачным архитектурам, которые сокращают операционные расходы, повышают гибкость и удовлетворяют требования регуляторов, требующих доказанной операционной устойчивости. Спрос также растет из-за того, что инциденты с программами-вымогателями, нацеленные на финансовые рабочие нагрузки, выросли до 78% в 2024 году, что заставляет главных директоров по информационной безопасности ускорить внедрение нулевого доверия и углубить надзор за рисками третьих сторон. Консолидация среди поставщиков безопасности дает банкам доступ к широким платформам, которые объединяют защиту API, управление идентификацией и аналитику мошенничества на основе ИИ. Параллельно поставщики публичных облаков встраивают предварительно настроенные инструменты соответствия, которые упрощают аудиты в рамках таких мер, как Акт о цифровой операционной устойчивости ЕС (DORA), который вступил в силу в январе 2025 года. [1]Европейский банковский орган, "Акт о цифровой операционной устойчивости," europa.eu Хотя Северная Америка сохранила долю в 37,2% в 2024 году, Азиатско-Тихоокеанский регион развивается быстрее всего благодаря национальным правилам локализации данных и мобильному потребительскому банковскому делу, вклад в региональный среднегодовой темп роста составляет 17,8% до 2030 года.

Ключевые выводы отчета

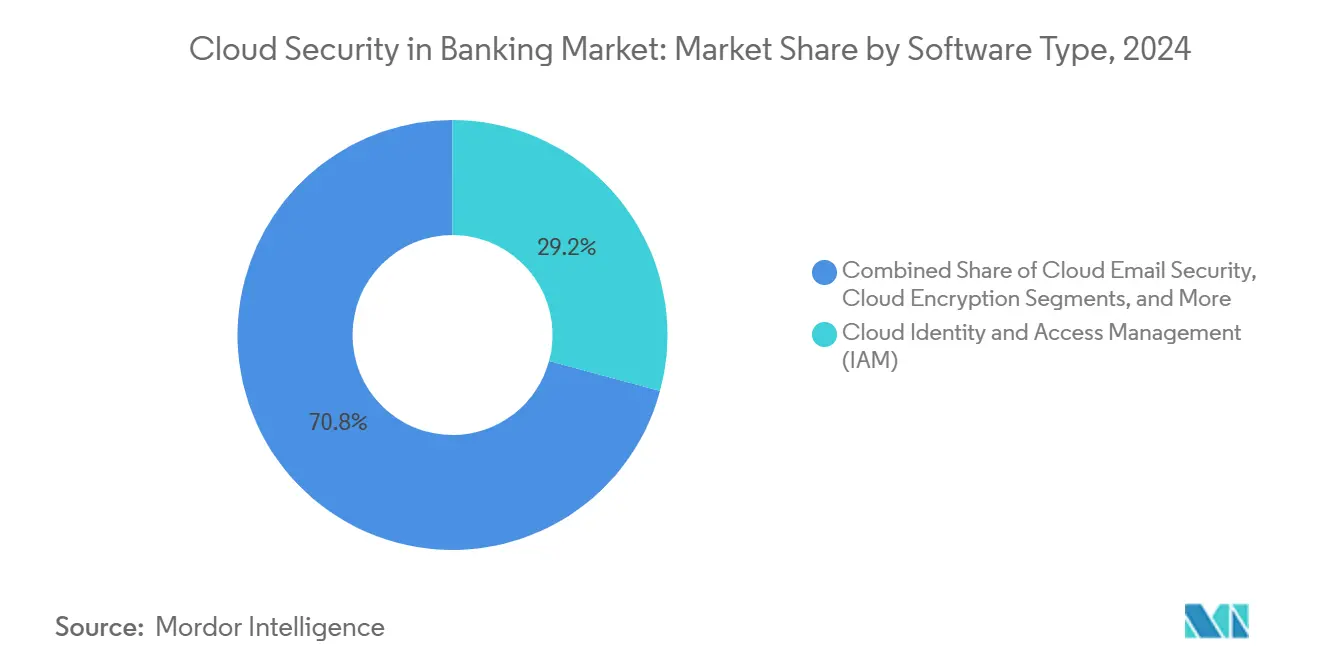

- По типу программного обеспечения управление идентификацией и доступом в облаке лидировало с 29,2% доли рынка безопасности облаков в банковской сфере в 2024 году, в то время как шифрование в облаке прогнозируется к расширению со среднегодовым темпом роста 18,2% до 2030 года.

- По модели развертывания сегмент публичного облака составил 62,4% размера рынка безопасности облаков в банковской сфере в 2024 году; гибридное облако готово к самому быстрому росту со среднегодовым темпом роста 20,1% до 2030 года.

- По службе безопасности предложения по безопасности данных представляли 31,7% размера рынка безопасности облаков в банковской сфере в 2024 году, в то время как мониторинг и оркестрация безопасности прогнозируются к показу среднегодового темпа роста 20,3% до 2030 года.

- По типу банковских услуг розничное банковское дело контролировало 38,7% доли рынка безопасности облаков в банковской сфере в 2024 году; цифровые банки ожидают достичь среднегодового темпа роста 19,6% между 2025 и 2030 годами.

- По географии Северная Америка доминировала с долей доходов 37,2% в 2024 году; Азиатско-Тихоокеанский регион на пути к самому быстрому региональному среднегодовому темпу роста 17,8% до 2030 года.

Глобальные тренды и инсайты рынка безопасности облаков в банковской сфере

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая изощренность кибератак | +4.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Автоматизация соответствия в реальном времени (Basel III, DORA) | +3.8% | ЕС первично, СА вторично | Среднесрочно (2-4 года) |

| Избежание расходов через безсерверные и контейнерные средства | +2.1% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| API открытого банкинга ускоряют нулевое доверие | +2.9% | ЕС первично, АТЭС вторично | Долгосрочно (≥ 4 лет) |

| Обнаружение мошенничества на основе ИИ в пакетах безопасности | +3.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий объем и изощренность кибератак на банковские рабочие нагрузки

Финансовые учреждения столкнулись с 78% попаданий программ-вымогателей в 2024 году, что в два раза больше предыдущего года. Злоумышленники теперь эксплуатируют злоупотребления API, неправильные конфигурации контейнеров и недостатки программного обеспечения третьих сторон - в одном инциденте неправильная конфигурация облака подвергла риску почти 500 000 клиентов JPMorgan Chase, подчеркивая новую поверхность угроз без периметра. Средняя стоимость нарушений достигает 10 млн долларов США за инцидент, что побуждает к срочной миграции к средствам контроля нулевого доверия, основанным на аналитике поведения, которые проверяют каждую сессию и актив. Крупные банки встраивают непрерывное сканирование соответствия и охоту на угрозы в конвейеры DevSecOps, чтобы сократить окна экспозиции с дней до часов. Глобальная платежная система SWIFT пилотирует модели федеративного обучения с Google Cloud, которые отмечают аномальные транзакции без перемещения чувствительных данных, показывая, как ИИ может обнаруживать мошенничество при защите конфиденциальности. Поскольку организованная преступность монетизирует доступ к украденным банковским учетным данным на темных рынках, проактивная сегментация облака и IAM с минимальными привилегиями стали приоритетами на уровне совета директоров.

Требования к автоматизации соответствия в реальном времени (Basel III, DORA и т.д.)

DORA ЕС обязывает 22 000 финансовых организаций сообщать о серьезных кибер-инцидентах в течение 24 часов и тестировать планы выхода для критически важных поставщиков облачных услуг, заставляя банки развертывать автоматизированные движки сбора доказательств, которые питают регуляторов практически в реальном времени. Регуляторы США движутся в том же направлении: отчет Казначейства 2025 года о устойчивости облака призывает к непрерывному мониторингу контроля для системно важных учреждений. [2]Министерство финансов США, "Отчет Казначейства об облаке," home.treasury.gov Поставщики облаков теперь объединяют шаблоны картирования для Basel III, PCI DSS и GDPR в панели управления, сокращая ручные рабочие нагрузки аудита на 40%. Банки с глобальным присутствием стандартизируют единые ткани соответствия, так что один набор политик удовлетворяет пересекающимся юрисдикциям - особенно ценно, когда потоки данных клиентов охватывают ЕС, США и Азию. Ранние последователи сообщают о более быстрых запусках продуктов, поскольку встроенное управление устраняет длительные циклы проверки безопасности, превращая соответствие из блокиратора в возможность получения доходов.

Избежание расходов через безсерверные и контейнерные средства контроля безопасности

Безсерверные модели освобождают банки от предоставления и исправления хостов, сокращая счета за инфраструктуру на 35% при повышении производительности разработчиков на 25%. Контейнерные платформы обеспечивают аналогичную экономию, но останавливаются, если образы лишены встроенных средств контроля; 67% предприятий задержали отгрузки по соображениям безопасности, подчеркивая спрос на интегрированное сканирование контейнеров. Один среднеуровневый банк США перевел рабочие нагрузки обнаружения мошенничества в безсерверный конвейер и сэкономил 30 млн долларов США ежегодно, соблюдая правила шифрования GDPR с минимальными накладными расходами. Изоляция и неизменная инфраструктура сокращают поверхности атак, поскольку функции запускаются только при вызове, ограничивая возможности латерального движения для злоумышленников. При том, что большинство банков нацеливается на 80% проникновение облака к 2026 году, финансовые директора рассматривают безсерверную безопасность как хедж против давления на маржу и продолжающихся сокращений капитальных расходов.

Расширение API открытого банкинга, стимулирующее внедрение нулевого доверия

PSD2, PSD3 и аналогичные режимы заставляют банки раскрывать данные счетов через API, приглашая финтех-партнеров, но также злоупотребления. Европа теперь занимает третье место в мире по атакам на уровне API против финансовых услуг. [3]Akamai Technologies, "Безопасность API в экосистеме открытого банкинга," akamai.com Архитектуры нулевого доверия аутентифицируют каждый вызов, применяют микро-сегментацию и непрерывно инспектируют трафик, используя базовые линии поведения, компенсируя проблему пористого периметра. По крайней мере 60% крупных банков ЕС будут иметь фреймворки нулевого доверия к 2026 году, поскольку они модернизируют устаревшую аутентификацию к профилям FAPI и OAuth 2.0. Отдача - более быстрое подключение партнеров - сокращение времени интеграции с месяцев до дней - поскольку гранулярные движки политик посредничают в доступе без ручной проверки кода. Поставщики, которые объединяют шлюзы API с адаптивной MFA и скорингом мошенничества в реальном времени, получают долю, отражая спрос покупателей на консолидированные плоскости управления.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Конфликты резидентности данных с мультитенантными облаками | -2.8% | ЕС первично, АТЭС вторично | Долгосрочно (≥ 4 лет) |

| Нехватка талантов, квалифицированных в облачной безопасности | -3.1% | Глобально | Среднесрочно (2-4 года) |

| Скрытые зависимости в связях финтех третьих сторон | -1.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Конфликты резидентности данных с публичными мультитенантными облаками

GDPR, CSL Китая и DPDP Act Индии обязывают банки локализовать данные, что конфликтует с глобальными мультитенантными настройками. Варианты суверенных облаков от гиперскейлеров обещают изоляцию метаданных и локальное хранение ключей, но все еще не хватает гранулярных средств контроля размещения, которые требуют некоторые регуляторы. Меньшие рынки АТЭС часто применяют правила центра данных в стране, которые подрывают экономию от масштаба, подталкивая банки к гибридным топологиям, где чувствительные наборы данных остаются на месте или в локальных частных регионах. Результирующая архитектурная сложность увеличивает стоимость и повышает риск ошибок конфигурации, добавляя тормоз к планам широкого внедрения облака. Политики консультируются с индустрией для уточнения требований резидентности, чтобы преимущества кибер-устойчивости перевешивали юрисдикционные озабоченности, но решение маловероятно до конца десятилетия.

Нехватка талантов, квалифицированных в облачной безопасности, в командах SOC банков

Семьдесят шесть процентов финансовых учреждений признают недостаток навыков в облачной безопасности, и только 14% чувствуют себя полностью укомплектованными для решения новых угроз. Традиционные сетевые playbook SOC не переводятся аккуратно в экосистемы контейнеров, безсерверных и API, оставляя журналы оповещений без сортировки. Банки ищут партнеров по управляемому обнаружению и реагированию, но должны тщательно изучать внешние SOC на предмет регулятивного соответствия и гарантий обработки данных. Автоматизация заполняет часть пробела: движки корреляции событий на основе ИИ сокращают объемы оповещений на 90%, освобождая аналитиков для задач более высокой ценности. Крупные действующие лица также финансируют ускоренные программы переквалификации, покрывающие сертификации, такие как CCSP и безопасность Kubernetes, но конвейер будет отставать от спроса в среднесрочной перспективе, согласно аналитикам рабочей силы.

Сегментный анализ

По типу программного обеспечения: доминирование IAM на фоне всплеска шифрования

Управление идентификацией и доступом в облаке составило 29,2% доли рынка безопасности облаков в банковской сфере в 2024 году, отражая переход банков от периметральных средств контроля к центрированным на идентификации ограждениям, которые аутентифицируют пользователей, службы и API в миллисекундном масштабе. Поскольку модели распределенной работы сохраняются, IAM консолидирует единый вход, управление привилегированным доступом и проверки состояния устройств, формируя основу программ нулевого доверия. Поставщики теперь встраивают непрерывный скоринг рисков и потоки без паролей, которые сокращают трение входа - критический фактор пользовательского опыта в потребительском банковском деле.

Шифрование в облаке является самым быстрым сегментом, показывая среднегодовой темп роста 18,2% до 2030 года. Осведомленность о квантовых угрозах и более строгие статуты защиты данных заставляют банки развертывать аппаратные модули безопасности и централизованную оркестрацию ключей. Размер рынка безопасности облаков в банковской сфере для продуктов, ориентированных на шифрование, прогнозируется к росту наряду с пилотными проектами квантово-безопасных алгоритмов через платежные рельсы, позиционируя криптографию как обязательное соответствие и конкурентное преимущество. Многосторонние вычисления и шифрование с сохранением формата набирают обороты, позволяя учреждениям анализировать данные без их расшифровки, прорыв для трансграничной аналитики мошенничества и обучения моделей ИИ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: ускорение гибридного развертывания бросает вызов доминированию публичного

Реализации публичного облака захватили 62,4% размера рынка безопасности облаков в банковской сфере в 2024 году, подчеркивая доверие к защитам гиперскейлеров, выделенным регионам финансовых услуг и схемам разделенной ответственности. Поставщики, такие как AWS и Microsoft, сообщают о двузначном росте банковских рабочих нагрузок, чему способствуют артефакты, такие как пакеты аудита PCI DSS по требованию, которые сокращают время оценки. Однако суверенные облака и региональные облачные варианты иллюстрируют, что одна модель не подойдет каждой юрисдикции, а тестирование стратегии выхода, требуемое британскими надзорными органами, подчеркивает остаточный риск концентрации.

Гибридные облачные установки расширяются со среднегодовым темпом роста 20,1%, поскольку они позволяют банкам соответствовать мандатам резидентности данных, при этом все еще прорываясь к публичной ткани для всплесков аналитики. Контейнеры и служебные сетки обеспечивают портативность рабочих нагрузок, позволяя стресс-тесты выхода, которые перемещают трафик с скомпрометированного поставщика в течение часов. Поскольку регуляторы изучают зависимости от одного поставщика, мультиоблачные инструментальные цепи становятся широкими метриками операционной устойчивости, ускоряя закупки слоев абстракции, которые обеспечивают и оркеструют через поставщиков.

По службе безопасности: лидирует защита данных, растет оркестрация

Службы безопасности данных удерживали 31,7% доходов в 2024 году, естественный результат регулирования, приравнивающего неправильное обращение с данными к системному риску. Токенизация, шифрование на уровне полей и схемы принеси-свой-ключ теперь стандартны для данных счетов, информации держателей карт и ценных платежных сообщений. Этот приоритет вряд ли ослабнет, поскольку банды программ-вымогателей поворачиваются к тактике двойного вымогательства, которая обнародует украденные данные.

Предложения по мониторингу и оркестрации безопасности демонстрируют среднегодовой темп роста 20,3%, поскольку облачная поверхность атак генерирует телеметрию в масштабе, который человеческие аналитики не могут разобрать. Современные стеки SIEM/SOAR принимают логи с уровней SaaS, PaaS и IaaS, коррелируют события с разведкой угроз и запускают автоматизированные playbook сдерживания. Банки, развертывающие эти стеки, сообщают о сокращении среднего времени обнаружения с восьми часов до тридцати минут при сокращении журналов оповещений вдвое. С ИИ-коллегами, теперь автоматически упаковывающими криминалистический контекст, оркестрация готова затмить устаревшее управление логами в расходах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу банковских услуг: гибкость необанков стимулирует цифровую трансформацию

Розничное банковское дело представляло 38,7% доходов в 2024 году, поскольку мобильные приложения, мгновенные платежи и карточные рельсы подвергают обширные потребительские поверхности атак. Фишинг, атаки перебора учетных данных и захвата аккаунтов растут в ногу с цифровыми объемами, держа защиту данных и анти-мошенничество на вершине списков расходов. Устоявшиеся банки запускают параллельные треки модернизации, заменяя монолитные ядра микросервисами, которые предполагают всепроникающее шифрование и федерацию идентичности.

Цифровые банки показывают среднегодовой темп роста 19,6%, пользуясь технологическими стеками с чистого листа без мейнфреймов. Их весь бизнес основан на эластичных вычислениях и управляемых службах безопасности, делая их ранними последователями безсерверных WAF, встроенного обнаружения API и защиты контейнеров во время выполнения. Уроки, извлеченные каскадом в более широкую экосистему, поскольку действующие лица партнерствуют с или приобретают финтех-челленджеры для обновления устаревших предложений, распространяя облачно-нативные паттерны безопасности по рынку.

Географический анализ

Северная Америка доминировала на рынке безопасности облаков в банковской сфере с долей 37,2% в 2024 году. Долговременный диалог регулятор-поставщик, зрелое частно-государственное разделение угроз и 17 млрд долларов США в годовых технологических расходах в JPMorgan Chase подчеркивают глубину местного спроса. Исследование устойчивости облака Казначейства США 2025 года формально поощряет критические учреждения принимать мультиоблако при реализации конвейеров мониторинга в реальном времени, ускоряя заказы на унифицированные стеки безопасности, которые могут охватывать поставщиков. Канадские регуляторы теперь ссылаются на нормы нулевого доверия и безопасного API явно в руководстве по открытому банкингу, сигнализируя дальнейший инвестиционный импульс.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 17,8% до 2030 года, поскольку регуляторы балансируют локализацию данных с инновациями. Консорциум региональных банков Японии принял общую гибридную платформу, работающую на инфраструктуре IBM и Kyndryl, иллюстрируя совместные подходы к экономически эффективной, но соответствующей безопасности. Развертывание национального цифрового ID Сингапура и стандарт RMiT Малайзии также стимулируют внедрение IAM и мониторинга в реальном времени соответственно. Схема многоуровневой защиты Китая (MLPS 2.0) принуждает к шифрованию, непрерывному мониторингу и береговому хранению ключей, побуждая поставщиков запускать регионы только для местного использования с аттестацией оборудования.

Европа ускоряется благодаря DORA и PSD2/PSD3. Итальянский банк Credem Banca мигрировал в специализированное безопасное облако, которое встраивает шифрование и уведомления об инцидентах в реальном времени, достигая на 20% более быстрой регулятивной отчетности. Исследование Thales 2024 отмечает, что 65% европейских фирм ранжируют облачную безопасность как их второй по величине кибер-приоритет, свидетельствуя о фокусе на уровне совета директоров. [4]Thales Group, "Исследование облачной безопасности 2024," thalesgroup.com Учения устойчивости мультиоблака и пилоты суверенного облака теперь являются контрактными требованиями, стимулируя спрос на слои оркестрации, которые применяют политики в средах Amazon, Microsoft и Google без ручного дублирования правил.

Конкурентный ландшафт

Рынок безопасности облаков в банковской сфере умеренно консолидирован. Мега-поставщики объединяют органически построенные возможности с приобретениями, такими как покупка Google Cloud компании Wiz, добавляя скоринг рисков в реальном времени и панели соответствия, специфичные для сектора. Покупка Palo Alto Networks QRadar SaaS от IBM ужесточает связь между XDR и SIEM, позволяя циклам обнаружения нарушений сократиться с дней до часов. Банки предпочитают эти пакеты точечным продуктам из-за простоты лицензирования и общих озер данных, которые сокращают бремя интеграции.

Гиперскейлеры встраивают продвинутые средства контроля нативно - конфиденциальные вычисления, федерацию идентичности рабочих нагрузок и инструментарии постквантового шифрования - используя масштаб своей инфраструктуры для подрыва нишевых поставщиков. Традиционные поставщики безопасности отвечают наложением политики как кода, картированием пути атак в реальном времени и ИИ-коллегами на свои существующие портфели. Специалисты по идентичности, такие как Ping Identity и Okta, углубляют связи с членами FIDO Alliance для продвижения потоков без паролей, критических для пользовательского опыта розничного банка.

Инновационные стартапы все еще находят белое пространство в безопасности API, валидации SBOM, ориентированной на разработчиков, и управлении ключами, устойчивыми к квантовым атакам. Однако выходные оценки теперь учитывают библиотеки соответствия, специфичные для банковского дела, порталы оценки третьих сторон и доказанные референсные победы с учреждениями первого уровня. Поставщики, лишенные этих артефактов, сталкиваются с более жесткими слейтами RFP, поскольку банки консолидируют поставщиков для управления экспозицией третьих сторон и сокращения накладных расходов управления поставщиками.

Лидеры индустрии безопасности облаков в банковской сфере

-

AWS (Amazon.com, Inc.)

-

Google Cloud Platform (Alphabet Inc.)

-

Microsoft Azure (Microsoft Corporation)

-

IBM Cloud Security (IBM Corporation)

-

Oracle Cloud (Oracle Corporation)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: OneSpan приобрела Nok Nok Labs для расширения аутентификации без паролей для банковских клиентов, согласовываясь со стандартами FIDO OneSpan.

- Июнь 2025: Zscaler представила классификацию данных на основе ИИ и гарантии генеративного ИИ для защиты появляющихся рабочих нагрузок.

- Май 2025: JPMorgan Chase раскрыл, что 65% его приложений теперь работают на облачных платформах, подчеркивая ускоренную миграцию JPMorgan Chase.

- Апрель 2025: Банк Англии предупредил о системных зависимостях ИИ, одновременно одобряя облачную безопасность как столп устойчивости Bank of England.

- Март 2025: Google Cloud завершил свое приобретение Wiz, добавив автоматизированное соответствие и оценку рисков в реальном времени для регулируемых вертикалей Infosprint Technologies.

- Февраль 2025: Shizuoka Bank развернул архитектуру нулевого доверия через свою групповую инфраструктуру, ZDNet Japan.

- Январь 2025: DORA вступил в силу по всему ЕС, обязывая комплексное управление рисками ИКТ European Banking Authority.

- Январь 2025: Консорциум японских региональных банков принял гибридную облачную платформу для финансов с скоординированными возможностями реагирования на кибербезопасность, Juroku Bank.

Область отчета по глобальному рынку безопасности облаков в банковской сфере

Безопасность облаков в банковской сфере требуется, поскольку клиенты теперь являются движущей силой этого сектора и заставляют банки пробовать новые бизнес-модели. Банки могут извлечь выгоду, развертывая частное облако в системе с различным облачным программным обеспечением, таким как программное обеспечение управления идентификацией и доступом в облаке, безопасность электронной почты в облаке и т.д.

| Управление идентификацией и доступом в облаке (IAM) |

| Безопасность электронной почты в облаке |

| Обнаружение и предотвращение вторжений в облаке (IDPS) |

| Шифрование в облаке |

| Сетевая безопасность в облаке |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Безопасность данных |

| Безопасность приложений |

| Сетевая безопасность |

| Мониторинг и оркестрация безопасности (SIEM/SOAR) |

| Идентификация, аутентификация и аналитика мошенничества |

| Розничное/потребительское банковское дело |

| Корпоративное и инвестиционное банковское дело |

| Поставщики карточных и платежных услуг |

| Цифровые/необанки |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По типу программного обеспечения | Управление идентификацией и доступом в облаке (IAM) | ||

| Безопасность электронной почты в облаке | |||

| Обнаружение и предотвращение вторжений в облаке (IDPS) | |||

| Шифрование в облаке | |||

| Сетевая безопасность в облаке | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По службе безопасности | Безопасность данных | ||

| Безопасность приложений | |||

| Сетевая безопасность | |||

| Мониторинг и оркестрация безопасности (SIEM/SOAR) | |||

| Идентификация, аутентификация и аналитика мошенничества | |||

| По типу банковских услуг | Розничное/потребительское банковское дело | ||

| Корпоративное и инвестиционное банковское дело | |||

| Поставщики карточных и платежных услуг | |||

| Цифровые/необанки | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Что стимулирует быстрый рост на рынке безопасности облаков в банковской сфере?

Рост проистекает из более строгих регуляций, таких как DORA, растущих атак программ-вымогателей, которые поразили 78% банков в 2024 году, и экономии затрат до 35%, достигнутой через безсерверные и контейнерные средства контроля безопасности.

Какой сегмент программного обеспечения доминирует в расходах банков на облачную безопасность?

Управление идентификацией и доступом в облаке лидирует с 29,2% доходов 2024 года благодаря своей роли в архитектурах нулевого доверия и аутентификации удаленной работы.

Почему развертывания гибридного облака ускоряются в банковском деле?

Гибридные схемы удовлетворяют законам резидентности данных, позволяя банкам прорываться к публичным облакам для аналитики, стимулируя среднегодовой темп роста 20,1% до 2030 года.

Как нехватка талантов влияет на операции безопасности банков?

При том, что только 14% учреждений полностью укомплектованы, банки принимают оркестрацию на основе ИИ и услуги управляемого обнаружения для закрытия пробелов в экспертизе.

Какой регион расширяется быстрее всего для внедрения облачной безопасности в банковском деле?

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 17,8% до 2030 года, стимулируемый банковским делом, ориентированным на мобильные устройства, и новыми мандатами локализации в Японии, Сингапуре и Китае.

Какую роль играет ИИ в будущих платформах облачной безопасности для банков?

ИИ поддерживает обнаружение аномалий, аналитику мошенничества и автоматизацию соответствия, с поставщиками, встраивающими гарантии генеративного ИИ и машинное обучение, которое сокращает среднее время обнаружения до менее чем 30 минут.

Последнее обновление страницы: