Размер и доля рынка облачной безопасности баз данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

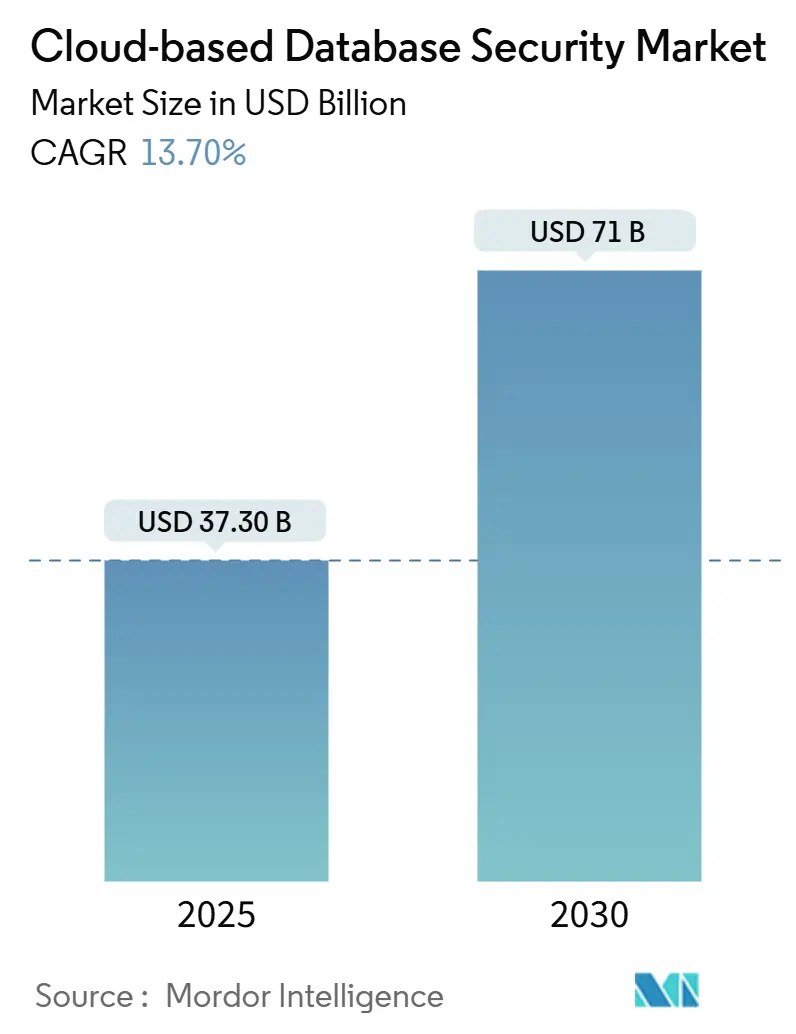

| Размер Рынка (2025) | 37.30 Миллиардов долларов США |

| Размер Рынка (2030) | 71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка облачной безопасности баз данных от Mordor Intelligence

Размер рынка облачной безопасности баз данных оценивается в 37,3 млрд долларов США в 2025 году и прогнозируется достичь 71,02 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 13,7%. Растущая миграция критически важных рабочих нагрузок в публичные, частные и гибридные облака расширяет традиционную периметровую защиту, заставляя предприятия внедрять элементы управления, ориентированные на данные, внутри уровня базы данных. Обязательное шифрование электронной защищенной медицинской информации в рамках ужесточенного правила HIPAA, вступающего в силу в 2025 году, и усиленная многофакторная аутентификация, предписанная PCI-DSS 4.0, ускоряют циклы закупок в строго регулируемых отраслях. Финансовые учреждения продолжают модернизировать стеки кибербезопасности в соответствии с расширением цифрового банкинга, в то время как поставщики медицинских услуг сталкиваются с затратами на нарушения, которые в среднем составили 10,9 млн долларов США за инцидент в 2024 году. Быстрое внедрение баз данных NoSQL и мультимодельных баз данных, стандартов постквантовой криптографии, утвержденных NIST в 2024 году, и функций обнаружения аномалий на основе ИИ, встроенных в современные платформы мониторинга активности баз данных, вместе поддерживают устойчивые долгосрочные перспективы спроса.[1]Национальный институт стандартов и технологий, 'NIST выпускает первые 3 окончательных стандарта постквантового шифрования', nist.gov

Ключевые выводы отчета

- По отраслям конечных пользователей сегмент банковских, финансовых услуг и страхования лидировал с 28,0% доли рынка облачной безопасности баз данных в 2024 году, тогда как здравоохранение прогнозируется к расширению со среднегодовым темпом роста 17,7% до 2030 года.

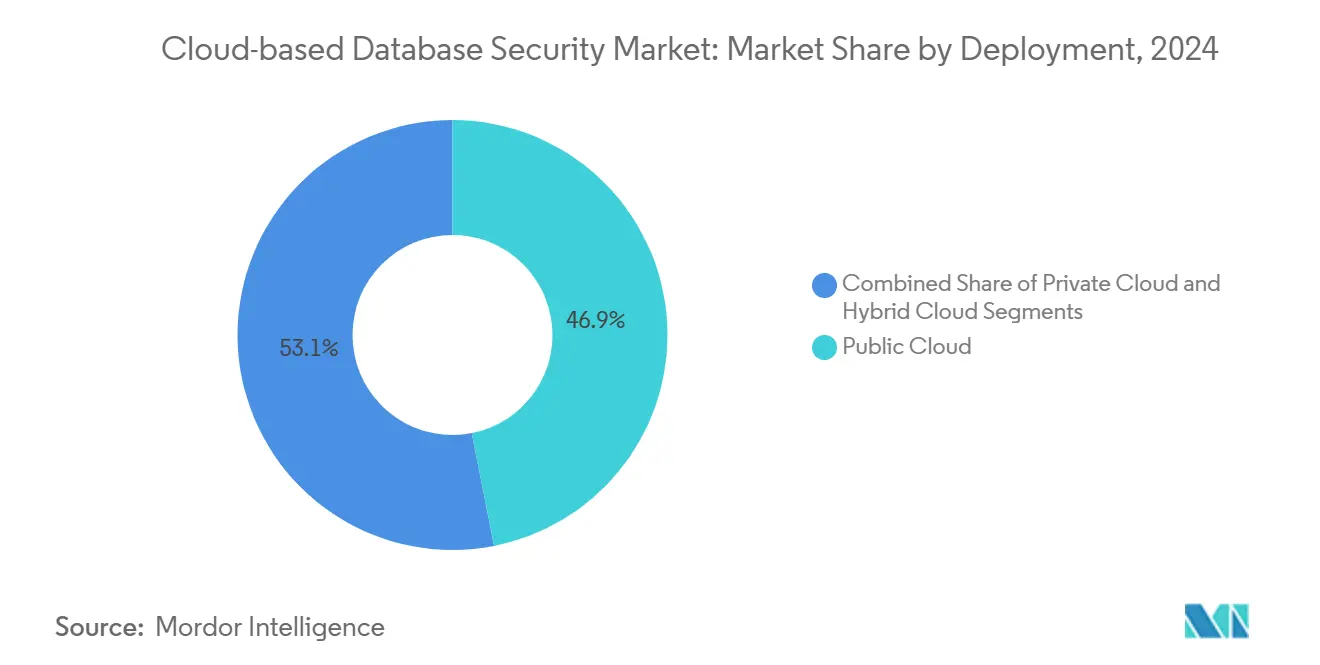

- По модели развертывания публичное облако удерживало 46,9% выручки 2024 года; гибридные архитектуры настроены на самый быстрый рост со среднегодовым темпом роста 15,4% до 2030 года.

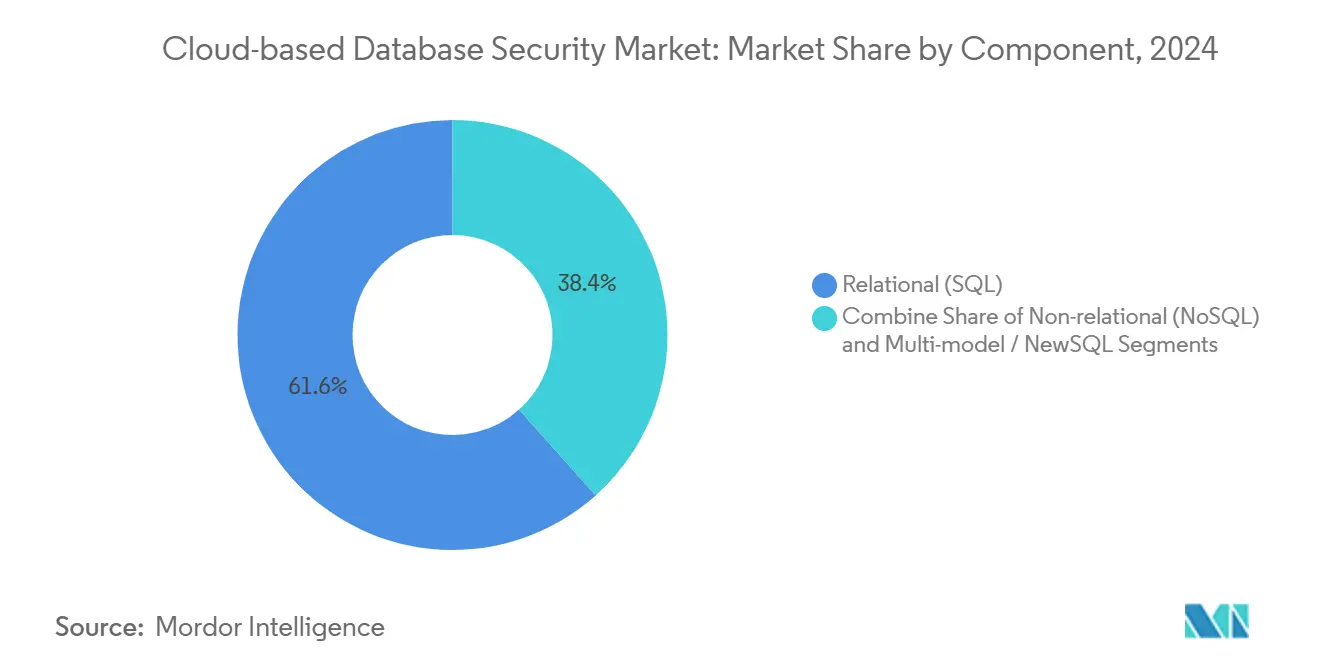

- По типу базы данных реляционные платформы составили 61,6% выручки в 2024 году, в то время как внедрения NoSQL увеличиваются со среднегодовым темпом роста 22,5% до 2030 года.

- По функции безопасности услуги контроля доступа и управления идентификацией захватили 32,9% выручки 2024 года; услуги шифрования и токенизации будут расти со среднегодовым темпом роста 18,8% в течение прогнозируемого периода.

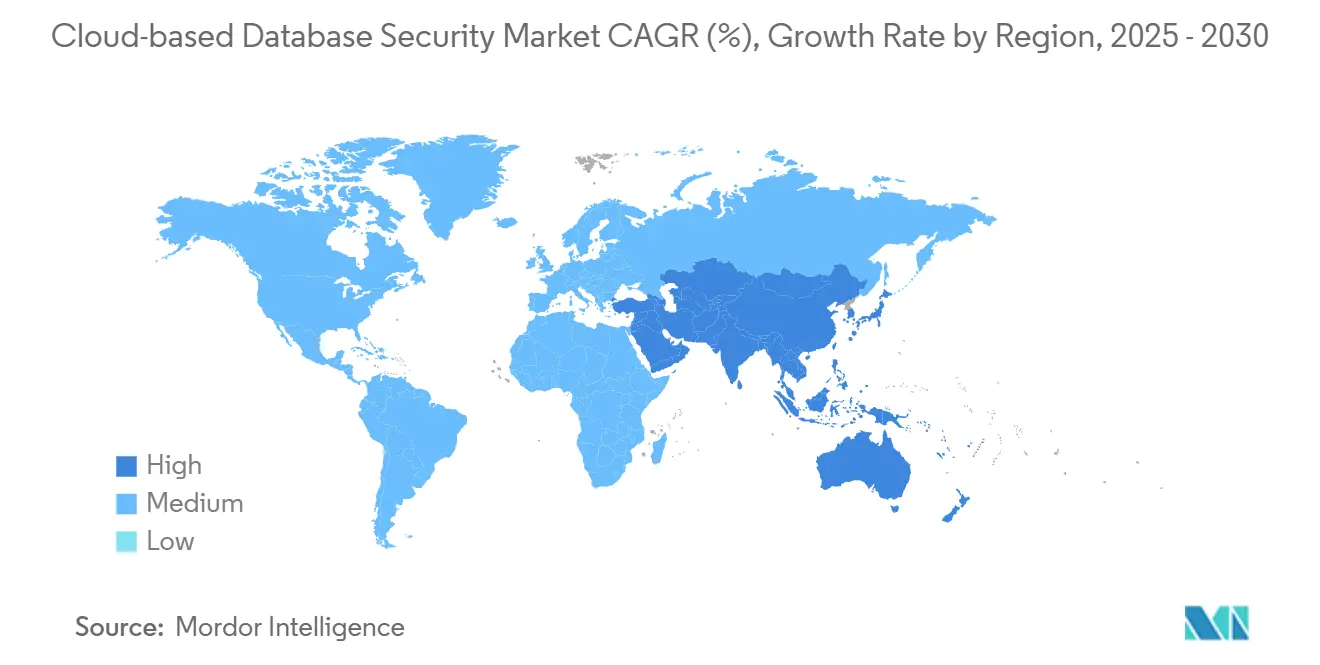

- По регионам Северная Америка командовала 34,5% выручки в 2024 году; Азиатско-Тихоокеанский регион продвигается с самым высоким среднегодовым темпом роста 16,6% до 2030 года.

Глобальные тенденции и аналитика рынка облачной безопасности баз данных

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация объемов критически важных данных в облачных рабочих нагрузках | +2.8% | Северная Америка, АТЭС | Средний срок (2-4 года) |

| Повышенные требования регуляторного соответствия | +3.2% | Европа, Северная Америка | Краткий срок (≤ 2 лет) |

| Циклы обновления сектора банковских, финансовых услуг и страхования с приоритетом облака | +1.9% | Северная Америка, Европа | Средний срок (2-4 года) |

| Сложность гибридного и мультиоблачного окружения | +2.1% | АТЭС, Северная Америка | Долгий срок (≥ 4 лет) |

| Внедрение баз данных NoSQL / мультимодельных | +1.6% | Технологически продвинутые регионы | Средний срок (2-4 года) |

| Обнаружение аномалий на основе ИИ | +1.8% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация объемов критически важных данных в облачных рабочих нагрузках

Предприятия сообщают, что три четверти их облачной резидентной информации теперь квалифицируется как чувствительная, резкий сдвиг от ранней облачной эпохи, когда доминировали некритичные данные. Лидеры промышленного производства, такие как Siemens и Merck, направляют телеметрию с IoT-устройств в облачные хранилища данных для аналитики предиктивного обслуживания, увеличивая подверженность риску при улучшении времени безотказной работы завода. Средняя стоимость нарушения выросла до 4,88 млн долларов США в 2024 году, побуждая советы директоров санкционировать превентивные расходы на облачные решения шифрования, токенизации и непрерывного мониторинга. Современные платформы поддерживают детализированное управление ключами и токенизацию без хранилища, которые сохраняют форматы данных, обеспечивая аналитику без расшифровки сырых значений.

Повышенное регуляторное соответствие (GDPR, PCI-DSS, CCPA и т.д.)

Европейские регуляторы наложили многомиллионные штрафы в евро в 2024 году за неправильные конфигурации облачных баз данных, которые подвергли персональные данные воздействию, сигнализируя о более строгом контроле GDPR.[3]Европейский совет по защите данных, 'Новости EDPB', edpb.europa.eu PCI-DSS 4.0 расширяет покрытие многофакторной аутентификации на все пути доступа к среде данных держателя карты, заставляя процессоров платежей переархитектурировать шлюзы баз данных до первого квартала 2025 года. Предстоящий Закон Индии о защите и конфиденциальности данных и мандаты локализации Вьетнама иллюстрируют лоскутное одеяло соответствия, которое должны преодолевать многонациональные фирмы. Многие организации теперь рассматривают соблюдение не как центр затрат, а как конкурентный сигнал доверия, который помогает завоевать заботящихся о конфиденциальности клиентов

Циклы обновления кибербезопасности сектора банковских, финансовых услуг и страхования с приоритетом облака

Банки и страховщики переплатформируют основные транзакционные системы, встраивая поведенческую аналитику и модели обнаружения мошенничества в слои мониторинга активности баз данных. ИИ-активированный двигатель JPMorgan Chase сократил ложные срабатывания на 30%, одновременно снизив несанкционированное воздействие данных на 93,7%. Регуляторы в нескольких юрисдикциях ответили на результаты реагирования на инциденты, предписав более строгие элементы управления идентификацией и шифрование в покое для всех финансовых баз данных, усиливая стабильный ритм обновления.

Сложность гибридного и мультиоблачного окружения, стимулирующая унифицированные слои безопасности

Семьдесят девять процентов предприятий теперь запускают рабочие нагрузки у двух или более гиперскейловых провайдеров, и 55% говорят, что контроль данных в этих средах сложнее, чем в локальных операциях. Платформа защиты облачных приложений Microsoft объединяет управление позицией, защиту рабочих нагрузок и мониторинг в реальном времени для обеспечения единой операционной картины, сокращая разрастание инструментов и административные пробелы. Производственные мажоры, такие как Toyota, применяют аналогичные интегрированные средства контроля для защиты данных, протекающих между пограничными шлюзами и облачными хранилищами данных, которые питают алгоритмы оптимизации цепочки поставок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения суверенитета данных и контроля местоположения | -2.4% | Глобально, сильнее всего в Европе и АТЭС | Средний срок (2-4 года) |

| Глобальная нехватка навыков облачной безопасности | -1.8% | Глобально, наиболее остро в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Задержка аналитики в реальном времени от встроенного шифрования/аутентификации | -1.2% | Глобально, особенно затрагивает высокочастотную торговлю и системы реального времени | Краткий срок (≤ 2 лет) |

| Привязка к поставщику, связанная с проприетарными облачными стеками безопасности | -0.9% | Глобально, наиболее выражена в Северной Америке и Европе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Опасения суверенитета данных и контроля местоположения

Правило США от января 2025 года ограничивает иностранный доступ к чувствительным американским персональным данным, добавляя новые лицензионные препятствия для трансграничной репликации баз данных.[2]Федеральный реестр США, 'Предотвращение доступа к чувствительным персональным данным США со стороны стран озабоченности', federalregister.gov Европейские покупатели настаивают на хостинге в ЕС и кастодиальном контроле ключей для удовлетворения ограничений GDPR и Schrems II по передаче, в то время как Вьетнам обеспечивает резидентность данных в стране для критических операторов. Поддержание эквивалентных средств контроля безопасности в параллельных юрисдикциях раздувает операционные накладные расходы и может замедлить полные облачные миграции.

Глобальная нехватка навыков облачной безопасности

Организации борются за набор профессионалов, которые могут сочетать традиционное администрирование баз данных с архитектурой нулевого доверия, настройкой обнаружения аномалий на основе ИИ и оркестровкой политик мультиоблака. Исследования показывают, что многие работники здравоохранения все еще не сообщают о попытках фишинга, подчеркивая пробел человеческого фактора даже при наличии технических средств защиты. Поставщики отвечают предложениями управляемых услуг, тем не менее нехватка талантов остается тормозом для темпов внедрения в небольших предприятиях и развивающихся рынках.

Сегментный анализ

По развертыванию: Гибридные конфигурации стимулируют инновации

Гибридные развертывания растут со среднегодовым темпом роста 15,4% до 2030 года, даже несмотря на то, что экземпляры публичного облака сохранили 46,9% выручки в 2024 году. Эта траектория отражает то, как регулируемые фирмы сочетают локальные хранилища данных для суверенных рабочих нагрузок с облачной эластичностью для аналитики. Размер рынка облачной безопасности баз данных для гибридных сред прогнозируется к росту параллельно с развертыванием Индустрии 4.0 в производстве, где чувствительное к задержкам оборудование цеха передает данные в региональные пограничные узлы перед синхронизацией с облачными хранилищами. Поставщики предлагают политические движки, которые автоматически переводят метки классификации и правила шифрования между кластерами Kubernetes, пулами частного облака OpenStack и службами SQL PaaS гиперскейла, снижая риск неправильной конфигурации во время миграции рабочих нагрузок.

Организации ценят гибридные модели за устойчивость аварийного восстановления и детализированное зонирование соответствия. Модернизация цепочки поставок Toyota показывает, как конвейеры DevSecOps могут проталкивать приложения инвентаря на основе микросервисов в Azure, в то время как серверные базы данных Oracle остаются в частных стойках до достижения зрелости оборудования шифрования в использовании. Выпуск CData Arc 2025 представил нативную двухфакторную аутентификацию и возможности изоляции арендаторов ЕС, разработанные специально для гибридных сред, где облачные и локальные соединители разделяют один и тот же движок рабочего потока. По мере того как шифрование в полете становится обязательным для рабочих нагрузок здравоохранения согласно обновленному руководству HIPAA, гибридные шлюзы, которые терминируют TLS на уровне данных, захватят дополнительную долю на рынке облачной безопасности баз данных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечных пользователей: Здравоохранение ведет трансформацию роста

Среднегодовой темп роста здравоохранения 17,7% до 2030 года превосходит каждую вертикаль, потому что операторы вымогательского ПО непропорционально нацелены на системы электронных медицинских записей и репозитории изображений. Размер рынка облачной безопасности баз данных для здравоохранения прогнозируется к расширению, поскольку провайдеры принимают обязательное шифрование и сегментацию нулевого доверия для соответствия устранению HIPAA 'адресуемых' клаузул. Продвинутая токенизация сохраняет производительность клинического рабочего потока, защищая поля персональной медицинской информации от несанкционированных аналитических запросов.

Сегмент банковских, финансовых услуг и страхования все еще внес наибольший доходный срез в 28,0% в 2024 году, отражая четыре десятилетия средств контроля доступа мейнфрейм-класса, которые теперь воссоздаются в облачно-нативных форматах. ИИ-усиленный мониторинг транзакций, встроенный на уровне базы данных, позволяет пресечение аномальных платежных паттернов в реальном времени. Правительственные агентства фокусируются на развертываниях суверенного облака, используя услуги, одобренные FedRAMP, с усиленными аудиторскими следами. Ритейлеры и площадки электронной коммерции интегрируют защиту баз данных с движками оценки мошенничества для защиты от захватов аккаунтов, которые резко возросли после праздничного сезона 2024 года, мотивируя дополнительные инвестиции в шифрование рабочих нагрузок и гранты доступа в нужное время.

По типу базы данных: Расширение NoSQL создает новые парадигмы безопасности

Платформы NoSQL растут со среднегодовым темпом роста 22,5%, расширяя поверхность угроз, потому что документальные хранилища и хранилища ключ-значение традиционно полагаются на сетевую сегментацию, а не на контроль доступа на уровне таблиц. Наиболее уязвимые неправильные конфигурации происходят от привязок по умолчанию-разрешению в песочницах DevOps, которые позже переходят в производство без ротации учетных данных. Доля рынка облачной безопасности баз данных для реляционных движков оставалась доминирующей на уровне 61,6% в 2024 году, тем не менее современные API управления ключами все чаще рассматривают как реляционные, так и NoSQL ресурсы как объекты первого класса, обеспечивая унифицированный политический пуш.

Академическая работа Центрального университета Флориды демонстрирует, как злонамеренные инсайдеры могут эксплуатировать задержку репликации окончательной согласованности для вывода теоретически защищенных полей в предложениях База данных как услуга. В ответ поставщики интегрируют вероятностную оценку риска в мониторы активности баз данных, помечая всплески записи вне цикла, типичные для попыток алгоритмической эксфильтрации. Распределенное закрепление реестра облачных логов обеспечивает доказательную защиту от подделки телеметрии для криминалистического обзора, дизайн все чаще принимается в пилотных проектах финансовых услуг, которые требуют доказательства целостности данных через географии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По функции службы безопасности: Технологии шифрования ведут инновации

Фреймворки контроля доступа обеспечили 32,9% выручки в 2024 году, подчеркивая идентификацию как первый защитный барьер для трафика базы данных. Однако услуги шифрования и токенизации покажут самый быстрый среднегодовой темп роста 18,8%, поскольку алгоритмическая гибкость и квантово-безопасные режимы стали проблемами уровня совета директоров. Размер рынка облачной безопасности баз данных для шифрования готов к росту, поскольку 68% CISO отмечают сценарии риска 'собирай сейчас, расшифровывай позже'.

Стандарты NIST FIPS 203 и 204 дают поставщикам ясность для встраивания алгоритмов на основе решетки в модули прозрачного шифрования данных, обеспечивая прямую секретность без радикального рефакторинга приложений. Между тем классификаторы машинного обучения обрабатывают миллионы исторических планов запросов для обнаружения паттернов латерального движения, которые ускользают от детекторов на основе сигнатур, повышая роль ИИ в мониторинге активности баз данных.

Географический анализ

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует среднегодовой темп роста 16,6% до 2030 года, подпитываемый общенациональными директивами приоритета облака в Индии и Вьетнаме наряду с тяжелыми инвестициями в гиперскейловые регионы американскими и китайскими провайдерами. Белая книга информационной безопасности Японии 2024 приписала всплеск попаданий вымогательского ПО в системы портовых терминалов повторному использованию учетных данных через облачные консоли управления, поощряя принятие шлюзов баз данных нулевого доверия. Закон Австралии о критической инфраструктуре аналогично стимулирует проекты шифрования внутри озер данных энергетического сектора.

Северная Америка сохранила 34,5% выручки в 2024 году, поскольку ранние адаптеры расширяют модели общей ответственности, включая шифрование в использовании и конфиденциальные вычислительные анклавы. Руководство по безопасности облака Министерства обороны требует синхронного аудита между слоями приложений и баз данных, эффективно объединяя конвейеры DevSecOps и средства контроля защиты данных. Крупные предприятия все чаще развертывают фреймворки политики как кода, которые реплицируют графы идентификации через AWS, Azure и Google Cloud для удовлетворения более жестких требований аудита Сарбейнса-Оксли.

Европейская выручка расширяется в скромном темпе, потому что бдительность GDPR поднимает затраты на соответствие, но также стимулирует внедрение технологий повышения конфиденциальности. Маневры Европейского совета по защите данных 2024 поместили позицию шифрования облачных баз данных среди топовых инспекционных тем, а CNIL Франции наложила штрафы за неправильные конфигурации маркетинговых баз данных, которые оставили телеметрию нешифрованной в покое. Провайдеры отвечают суверенными облачными вариантами, которые обеспечивают региональную опеку ключей и стандарты электронной доставки.

Южная Америка и Ближний Восток и Африка демонстрируют устойчивый двузначный рост, поскольку модернизаторы телекоммуникаций принимают основные облака 5G, а правительства оцифровывают гражданские услуги, хотя нехватка специалистов по облачной безопасности замедляет сложные развертывания нулевого доверия. Провайдеры управляемых служб безопасности преодолевают пробел в талантах, объединяя модули защиты баз данных с предложениями SOC как услуга, ускоряя вход для адаптеров среднего рынка.

Конкурентная среда

Умеренная фрагментация определяет рынок облачной безопасности баз данных, поскольку гиперскейловые платформы - AWS, Microsoft Azure и Google Cloud - объединяют нативные средства контроля, в то время как чистые специалисты фокусируются на ИИ, токенизации или нишах суверенного облака. IBM переклассифицировала доходы от безопасности данных под своим более широким сегментом данных, сигнализируя о сдвиге к рассмотрению защиты как внутренней способности базы данных, а не как внешнего дополнения.

Консолидация ускорилась в 2024-2025 годах. Приобретение IBM HashiCorp выровняло шаблоны инфраструктуры как кода Terraform с Guardium Insights, упростив распространение политики в мультиоблачных конвейерах. Покупка MongoDB Voyage AI дополняет движки оптимизации запросов надежными ИИ-рутинами, которые могут отличать безобидные от злонамеренных всплесков запросов в масштабе миллисекунд.

Интенсивность патентов остается высокой. Google обеспечил заявки на полесохраняющее шифрование, которое позволяет токенизацию без переписывания схемы, снижая трение миграции от устаревшего Oracle к облачно-нативным движкам Postgres. Стартапы, такие как партнер идентификации нулевого доверия Akamai, P3M, ухаживают за правительственными развертываниями, где требования цепочки опеки запрещают офшорное обращение с ключами.[4]Akamai Technologies, 'Akamai и FPT партнерствуют, чтобы помочь клиентам создавать и поддерживать облачно-нативные приложения', akamai.com Возможности белого пространства остаются в обеспечении безопасности временных рядов и векторных баз данных, которые лежат в основе платформ генеративного ИИ, сегмент, где текущие наборы инструментов предоставляют только крупнозернистый контроль доступа.

Лидеры индустрии облачной безопасности баз данных

IBM Corporation

Fortinet Technologies Inc.

Intel Security Group

McAfee Inc.

Oracle Pvt. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Akamai и FPT заключили партнерство, чтобы помочь клиентам создавать облачно-нативные приложения со встроенными средствами контроля идентификации нулевого доверия

- Март 2025: IBM завершила приобретение HashiCorp, интегрировав продвинутый инструментарий автоматизации инфраструктуры со стеком защиты облачных баз данных IBM

- Февраль 2025: MongoDB приобрела Voyage AI для встраивания функций надежного ИИ в свою платформу баз данных

- Январь 2025: Министерство юстиции США обеспечило исполнение Исполнительного указа 14117, ограничивающего иностранный доступ к чувствительным персональным данным, влияя на стратегии трансграничной репликации баз данных

Область глобального отчета о рынке облачной безопасности баз данных

С быстрым ростом числа кибератак спрос на строгие пакеты одобрения и безопасности для защиты конфиденциальных данных в различных вертикалях, таких как правительство, банковское дело, розничная торговля, производство и т.д., увеличивается. Предприятия тратят на различные режимы развертывания согласно их CAPEX для удовлетворения потребностей безопасности.

Рынок облачной безопасности баз данных может быть сегментирован по развертыванию (публичное, частное и гибридное), по вертикали конечного пользователя (банковские, финансовые услуги и страхование, розничная торговля, правительство, здравоохранение, ИТ и телеком, производство и другие вертикали конечного пользователя), по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Банковские, финансовые услуги и страхование |

| Розничная торговля и электронная коммерция |

| Правительство и общественный сектор |

| Здравоохранение и науки о жизни |

| ИТ и телеком |

| Производство |

| Другие отрасли |

| Реляционные (SQL) |

| Нереляционные (NoSQL) |

| Мультимодельные / NewSQL |

| Контроль доступа и IAM |

| Шифрование данных и токенизация |

| Мониторинг и аудит активности баз данных |

| Резервное копирование, восстановление и маскирование данных |

| Другие (риск и соответствие, консультирование) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки |

| По развертыванию | Публичное облако | |

| Частное облако | ||

| Гибридное облако | ||

| По отрасли конечного пользователя | Банковские, финансовые услуги и страхование | |

| Розничная торговля и электронная коммерция | ||

| Правительство и общественный сектор | ||

| Здравоохранение и науки о жизни | ||

| ИТ и телеком | ||

| Производство | ||

| Другие отрасли | ||

| По типу базы данных | Реляционные (SQL) | |

| Нереляционные (NoSQL) | ||

| Мультимодельные / NewSQL | ||

| По функции службы безопасности | Контроль доступа и IAM | |

| Шифрование данных и токенизация | ||

| Мониторинг и аудит активности баз данных | ||

| Резервное копирование, восстановление и маскирование данных | ||

| Другие (риск и соответствие, консультирование) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогноз роста для рынка облачной безопасности баз данных до 2030 года?

Прогнозируется, что рынок облачной безопасности баз данных вырастет с 37,3 млрд долларов США в 2025 году до 71,02 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 13,7%.

Какая модель развертывания расширяется быстрее всего?

Гибридные архитектуры лидируют в росте со среднегодовым темпом роста 15,4%, поскольку предприятия балансируют потребности суверенитета данных с облачной масштабируемостью.

Почему здравоохранение является наиболее динамичным сегментом конечных пользователей?

Здравоохранение сталкивается с эскалирующими угрозами вымогательского ПО и новыми мандатами шифрования HIPAA, стимулируя среднегодовой темп роста 17,7% для расходов на безопасность.

Как постквантовая криптография повлияет на защиту баз данных?

Стандарты NIST 2024 позволяют поставщикам интегрировать алгоритмы на основе решетки, защищая зашифрованные данные от атак квантовых компьютеров в будущем.

Какую роль играет ИИ в современной облачной безопасности баз данных?

ИИ питает движки обнаружения аномалий, которые изучают паттерны запросов и помечают подозрительный доступ в реальном времени, сокращая ложные срабатывания и время пребывания нарушений.

Последнее обновление страницы: