Размер и доля рынка облачного шифрования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.90 Миллиардов долларов США |

| Размер Рынка (2030) | 14.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачного шифрования от Mordor Intelligence

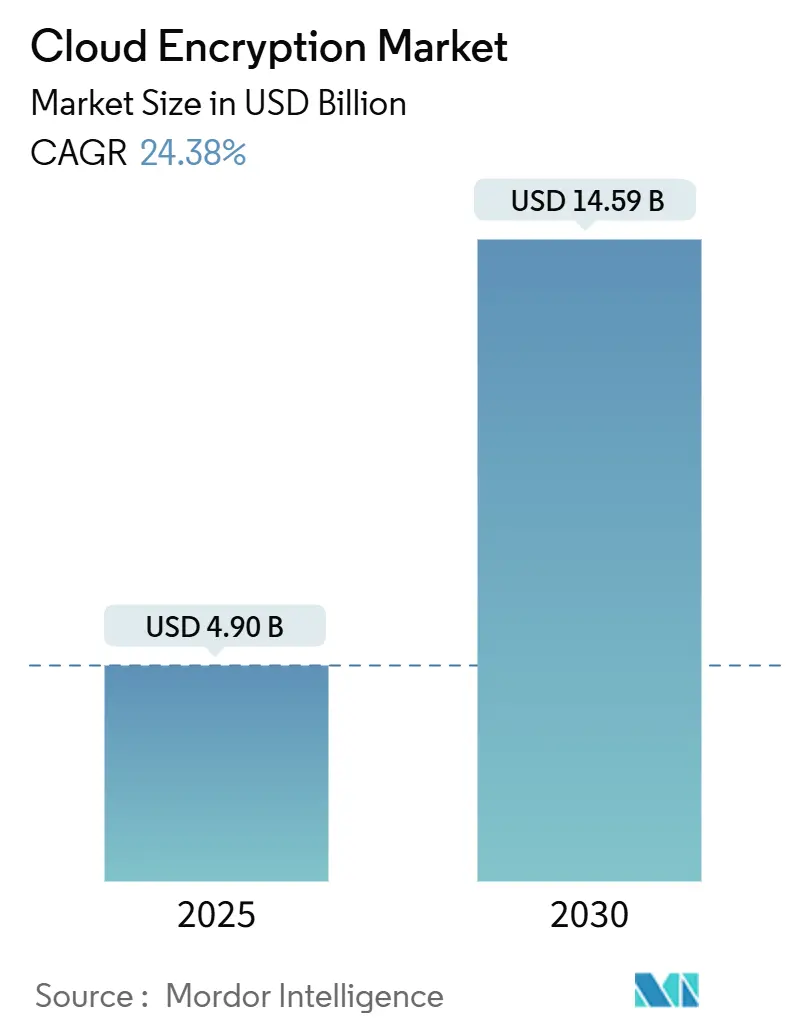

Рынок облачного шифрования составляет 4,90 млрд долларов США в 2025 году и готов достичь 14,59 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 24,38%. Ускоренное внедрение мультиоблачных стратегий, быстрая цифровая трансформация среди малых и средних предприятий, а также усиливающийся регуляторный надзор являются сильнейшими катализаторами роста. Программно-определяемое шифрование остается архитектурной основой, однако спрос на управляемые услуги растет быстро, поскольку организации сталкиваются с развертыванием квантово-безопасных решений, интеграцией конфиденциальных вычислений и оркестровкой ключей в мультиоблачной среде. Региональная динамика также выражена: Северная Америка сохраняет крупнейшее лидерство по доходам, в то время как Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение на фоне миграции МСП в облако и развивающихся режимов суверенитета данных[1]Cloud Security Alliance, "Global Data Sovereignty: A Comparative Overview," cloudsecurityalliance.org. Конкурентное позиционирование зависит от сквозного контроля ключей, готовности к пост-квантовой эре и бесшовного обеспечения политик в гетерогенной инфраструктуре.

Ключевые выводы отчета

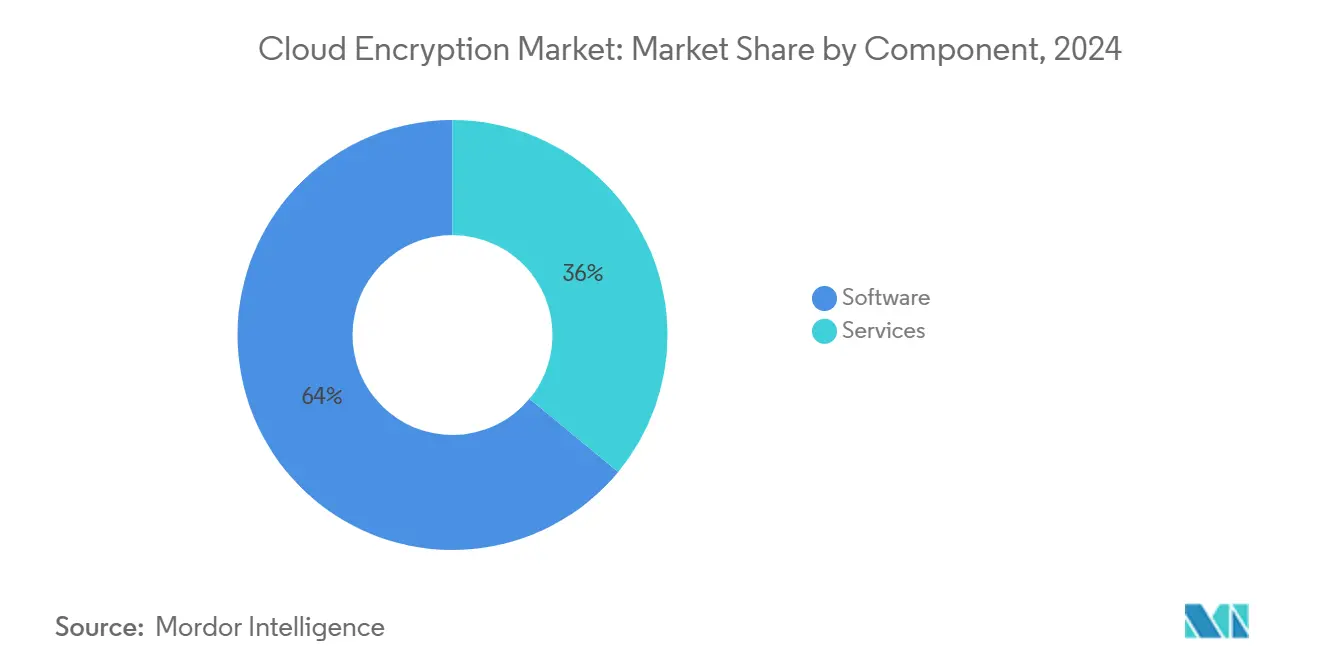

- По компонентам программное обеспечение лидировало с 64% доли рынка облачного шифрования в 2024 году; прогнозируется рост услуг со среднегодовым темпом 29,10% к 2030 году.

- По модели обслуживания IaaS удерживала 46% доли выручки в 2024 году; прогнозируется рост решений SaaS со среднегодовым темпом 31,50% до 2030 года.

- По типу облака публичное облако составляло 59% размера рынка облачного шифрования в 2024 году, в то время как гибридное облако продвигается со среднегодовым темпом роста 33,20% к 2030 году.

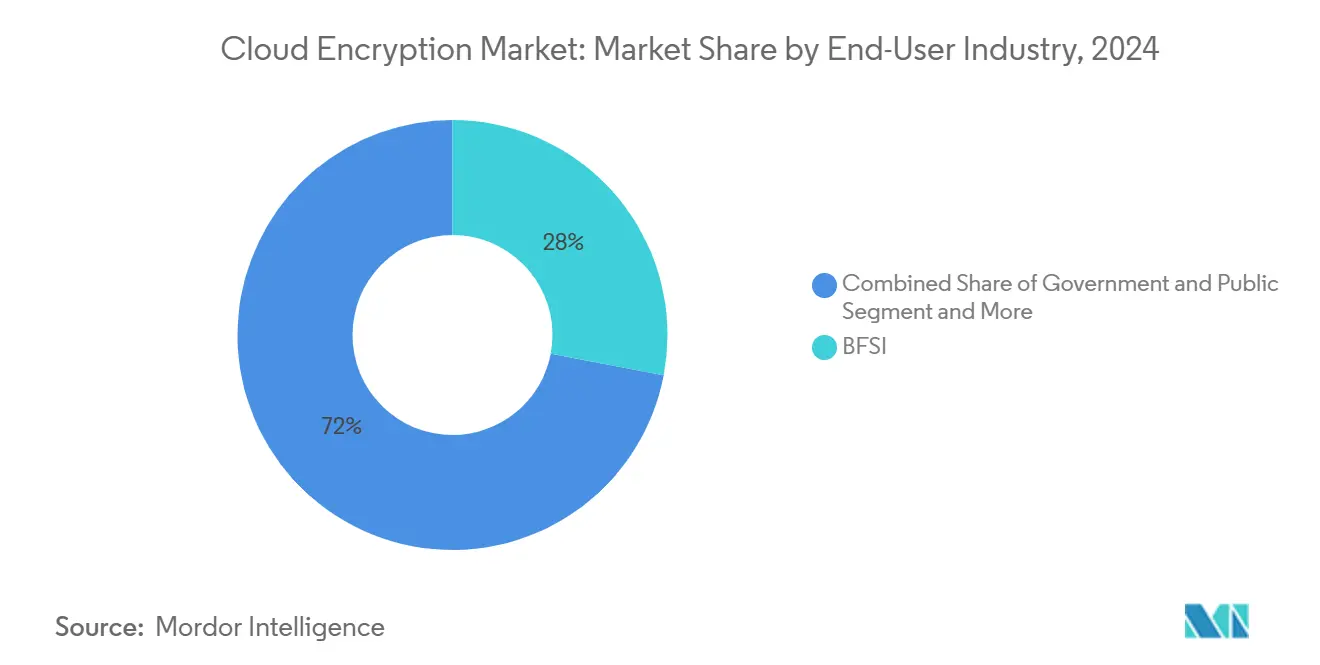

- По отрасли конечных пользователей банки и финансовые услуги удерживали 28% доли размера рынка облачного шифрования в 2024 году; здравоохранение и науки о жизни расширяются со среднегодовым темпом роста 28,40% до 2030 года.

- По размеру предприятий крупные предприятия контролировали 71% рынка облачного шифрования в 2024 году, тогда как сегмент МСП растет со среднегодовым темпом роста 27,30% к 2030 году.

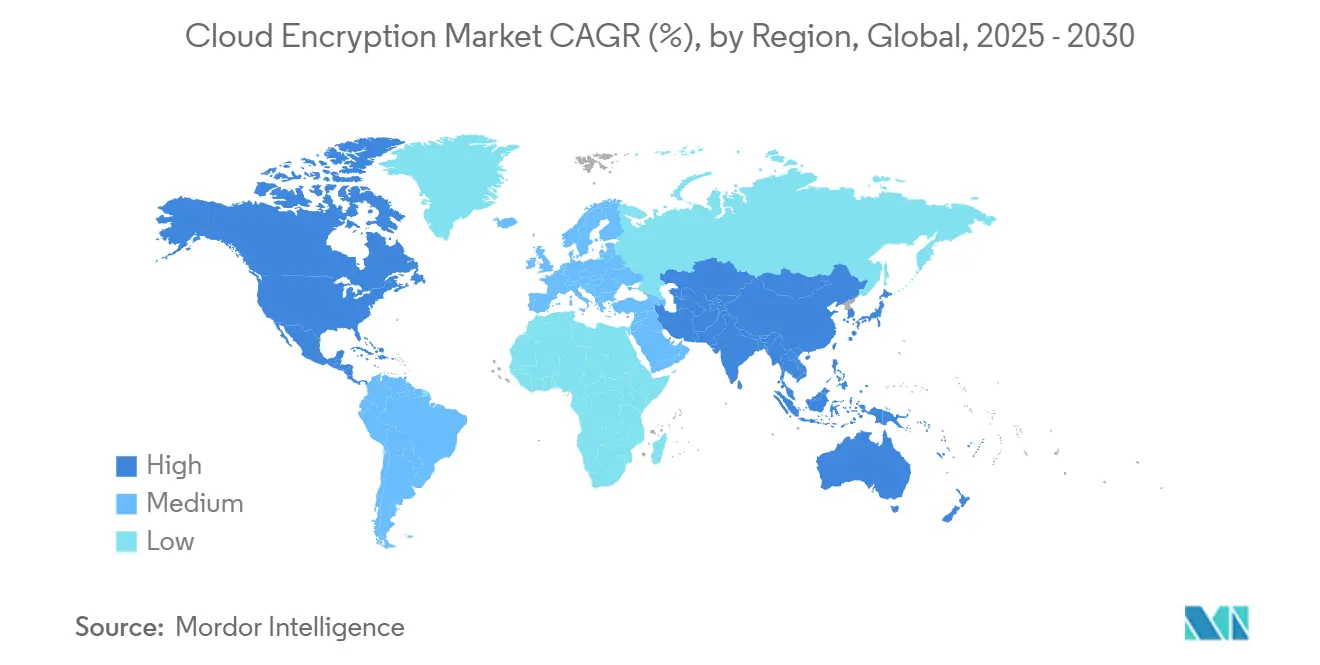

- По географии Северная Америка контролировала 34% доли рынка облачного шифрования в 2024 году, тогда как Азиатско-Тихоокеанский сегмент растет со среднегодовым темпом роста 24% к 2030 году.

Глобальные тенденции и аналитические данные рынка облачного шифрования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Взрыв мультиоблачных и периферийных рабочих нагрузок | +7.2% | Глобально (особенно Северная Америка и Европа) | Среднесрочный период (2-4 года) |

| Ужесточение глобальных законов о суверенитете данных | +5.8% | Европа, Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный период (2-4 года) |

| Распространение SaaS в регулируемых отраслях | +4.5% | Глобально (раннее внедрение в Северной Америке) | Краткосрочный период (≤ 2 года) |

| Срочность квантово-безопасного шифрования | +2.9% | Северная Америка, Европа | Долгосрочный период (≥ 4 года) |

| Интеграция конфиденциальных вычислений | +2.1% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Автоматизация управления ключами с помощью ГенИИ | +1.8% | Глобально (раннее внедрение в Северной Америке) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Взрыв мультиоблачных и периферийных рабочих нагрузок

Предприятия теперь распределяют приложения по нескольким публичным облакам и граничным узлам, при этом 86% применяют мультиоблачные стратегии в 2025 году. Распределенные рабочие нагрузки разрушают традиционный периметр, заставляя команды обеспечивать единообразные политики шифрования в различных плоскостях управления. Архитектуры, ориентированные на периферию, усиливают сложность, поскольку шифрование должно выполняться с минимальной задержкой в точке создания данных. Глубокая наблюдаемость и обнаружение аномалий на основе ИИ поэтому встраиваются в рабочие процессы шифрования для поддержания видимости в облаках при защите чувствительных рабочих нагрузок от бокового движения.

Ужесточение глобальных законов о суверенитете данных

Регулирования, такие как GDPR, китайский PIPL и бразильский LGPD, предписывают, чтобы данные оставались подчиненными местной юрисдикции, заставляя многонациональные фирмы пересматривать размещение в облаке и хранение ключей. Централизованное управление ключами в сочетании с шифрованием, учитывающим местоположение, стало незаменимым инструментом соответствия, особенно там, где требования Закона о цифровой операционной устойчивости (DORA) требуют демонстрируемого контроля над ключами шифрования, хранящимися в облаках третьих сторон. Организации все чаще взвешивают репатриацию высокорисковых рабочих нагрузок в суверенные объекты, сохраняя при этом селективное использование публичных облаков для масштабируемости.

Распространение SaaS в регулируемых отраслях

Здравоохранение, финансы и государственные организации усиливают свое внедрение SaaS для оптимизации основных процессов, однако сталкиваются со строгими мандатами по конфиденциальности записей, целостности транзакций и аудируемости. Шифрование должно распространяться от уровня приложений через транспорт и хранение без ухудшения пользовательского опыта. Поставщики, получающие сертификации SOC 2, ISO/IEC 27001 и CSA STAR, завоевывают долю рынка, поскольку клиенты требуют проверяемых криптографических контролей перед внедрением критически важных рабочих нагрузок.

Срочность квантово-безопасного шифрования

Достижения в квантовом оборудовании угрожают сделать устаревшими RSA и ECC, стимулируя сотрудничество между облачными гипермасштабаторами и органами стандартизации для финализации алгоритмов на основе решеток и кодов. Ранние последователи интегрируют пост-квантовые наборы в тестовые среды, приоритизируя пути миграции, которые не нарушают текущие каналы TLS или VPN. Конференция ETSI по квантово-безопасной криптографии 2025 года собрала AWS, Telefonica и ЕЦБ для ускорения стандартизации алгоритмов на основе решеток[2]ETSI, "ETSI/IQC Quantum Safe Cryptography Conference 2025," etsi.org. Переход критически важен для долгосрочной конфиденциальности данных, архивируемых сегодня, но требующих защиты на десятилетия - особенно в финансовых услугах, обороне и здравоохранении.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие накладные расходы на производительность в приложениях с низкой задержкой | −3.2% | Глобально (особенно Северная Америка и Азиатско-Тихоокеанский регион) | Краткосрочный период (≤ 2 года) |

| Сложность депонирования и жизненного цикла ключей | −2.8% | Глобально | Среднесрочный период (2-4 года) |

| Фрагментированные стандарты облачной безопасности | −1.9% | Глобально (более высокое влияние там, где строгие регулирования) | Среднесрочный период (2-4 года) |

| Геосуверенные барьеры для экспорта ключей | −1.5% | Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокие накладные расходы на производительность в приложениях с низкой задержкой

Торговля в реальном времени, промышленное управление и иммерсивные медиа требуют миллисекундной отзывчивости; однако циклы шифрования-дешифрования добавляют вычислительную нагрузку и дрожание. Карты аппаратной разгрузки и оптимизированные шифры облегчают нагрузку, но многие предприятия по-прежнему выборочно обходят шифрование в горячих точках задержки, подвергая изолированные потоки данных риску. До тех пор пока ускорители следующего поколения не станут повсеместными, напряжение между пропускной способностью и конфиденциальностью будет сохраняться.

Сложность депонирования и жизненного цикла ключей

Генерация, распределение, ротация и отзыв ключей в нескольких облаках напрягают операционные ресурсы. Менее 10% предприятий шифруют 80% или более данных, находящихся в облаке, подчеркивая значительные пробелы в защите. Унифицированные предложения управления ключами как услуги набирают обороты, но гетерогенные политические фреймворки и специфичные для поставщиков API по-прежнему усложняют истинную криптографическую гибкость, особенно при включении пост-квантовых алгоритмов.

Сегментарный анализ

По компонентам: программное обеспечение доминирует, в то время как услуги ускоряются

Программное обеспечение контролировало 64% выручки 2024 года, подчеркивая свою основополагающую роль в развертывании шифров в покое и в транзите на уровнях хранения, виртуальных машин и контейнеров. Зрелые наборы инструментов объединяют детализированные механизмы политик, ролевой доступ и поддержку AES-256, обеспечивая последовательное применение во всех пайплайнах DevSecOps. Поставщики непрерывно обновляют библиотеки для размещения новых алгоритмов и встраивания аппаратной разгрузки для путей, чувствительных к производительности.

Услуги расширяются со среднегодовым темпом роста 29,10%, поскольку организации сталкиваются с распространением облачно-нативных решений. Сторонние эксперты проектируют, запускают и аудируют инфраструктуру шифрования, охватывающую кластеры конфиденциальных вычислений, гибридные шлюзы и пост-квантовые испытательные стенды. Область взаимодействия часто охватывает составление дорожных карт криптографической гибкости и выравнивание нулевого доверия, заполняя пробелы в рабочей силе и ускоряя сертификацию соответствия.

По модели обслуживания: основы IaaS поддерживают рост SaaS

Шифрование на уровне инфраструктуры лежит в основе каждой службы более высокого порядка, и IaaS сохранила 46% доли в 2024 году. Клиенты полагаются на предоставляемые поставщиком шифры загрузочных томов, ключевые службы блочного хранения и зашифрованные объектные хранилища для защиты основных вычислительных и сетевых конструкций. Интеграция с аппаратными модулями безопасности, принадлежащими организации, позволяет регулируемым рабочим нагрузкам удовлетворять строгим требованиям аудита.

Шифрование SaaS опережает со среднегодовым темпом роста 31,50%, поскольку портфели приложений мигрируют в облачные модели подписки. Каждая рабочая нагрузка - управление взаимоотношениями с клиентами, электронные медицинские записи или управление казначейством - требует бесшовной защиты данных без изменения пользовательских рабочих процессов. Поставщики, встраивающие шифрование на уровне полей, фреймворки принесите-свой-ключ и строгое закрепление сертификатов, завоевывают новых клиентов в финансах и здравоохранении.

По типу облака: гибридные развертывания опережают публичное облако

Хотя публичные платформы по-прежнему генерировали 59% выручки 2024 года, гибридный подход продвигается со среднегодовым темпом роста 33,20%. Предприятия хранят чувствительные наборы данных в частных или суверенных местоположениях, перенаправляя менее чувствительную аналитику в гипермасштабные кластеры. Унифицированные плоскости политик поддерживают хранение ключей в обеих областях, обеспечивая соответствие юрисдикционным статутам при использовании публичной масштабируемости для эфемерных рабочих нагрузок.

Успех гибридного подхода основывается на последовательной оркестровке шифрования, охватывающей физические центры обработки данных и множественных публичных поставщиков. Решения, предоставляющие централизованные API хранилища ключей, хуки автоматизации и доверие, основанное на аппаратных средствах, эффективно нейтрализуют межплатформенные расхождения, прокладывая путь для плавной мобильности рабочих нагрузок и устойчивости.

По отрасли конечных пользователей: банки и финансовые услуги лидируют, в то время как здравоохранение ускоряется

Финансовые услуги сохранили 28% доли выручки в 2024 году, подтверждая незаменимость шифрования для целостности транзакций, регулятивных мандатов и принятия нулевого доверия. Отраслевые стандарты подчеркивают непрерывную проверку личности и церемонии двойного контроля ключей, делая всеобъемлющее шифрование непереговорным.

Здравоохранение и науки о жизни растут быстрее всего со среднегодовым темпом роста 28,40%, поскольку репозитории электронных медицинских записей увеличиваются и устройства Интернета медицинских вещей распространяются. Поверхности атак расширяются, затраты на нарушения растут, и регуляторы ужесточают область аудита. Клиницисты поэтому развертывают полностековое шифрование - от датчика до облачного аналитического кластера - в сочетании со строгим разделением ролей и неизменным логированием аудита.

Примечание: Доля сегментов всех отдельных сегментов доступна при покупке отчета

По размеру предприятий: крупные предприятия доминируют, в то время как МСП догоняют

Крупные предприятия командовали 71% расходов 2024 года из-за широких ИТ-инфраструктур, высокой сложности классификации данных и больших штрафов за несоответствие. Эти фирмы развертывают многоуровневые защиты, включая защиту данных в использовании через конфиденциальные вычисления, пост-квантовые пилоты и мониторинг зашифрованного трафика с помощью машинного обучения.

МСП сокращают разрыв со среднегодовым темпом роста 27,30%. Доступные услуги управления ключами с оплатой по мере использования и автоматизированные шаблоны политик снижают технические барьеры, позволяя небольшим фирмам защищать интеллектуальную собственность и данные клиентов без выделенного персонала по безопасности. Внедрение особенно сильно в экосистеме МСП Азиатско-Тихоокеанского региона, где облачные услуги лежат в основе расширения цифровой коммерции.

Географический анализ

Северная Америка удерживала 34% рынка облачного шифрования в 2024 году, движимая ранним внедрением облачных технологий, строгими отраслевыми мандатами и инновациями гипермасштабаторов. Финансовые институты, поставщики здравоохранения и федеральные агентства продвигают схемы нулевого доверия, которые размещают шифрование на каждой границе доверия. Сотрудничество между крупными облачными поставщиками и NIST по пост-квантовой криптографии ускоряет конвергенцию стандартов, дополнительно укрепляя лидерство региона.

Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию со среднегодовым темпом роста 24%. МСП составляют более 97% бизнесов и принимают облачные платформы для операционной гибкости. Национальные законы о резидентности данных в Китае, Индии и Индонезии стимулируют спрос на развертывания управления ключами, готовые к суверенитету. Гипермасштабаторы отвечают зонами доступности, специфичными для региона, и партнерскими хранилищами ключей, позволяя клиентам соблюдать требования без жертвования масштабируемостью.

Европа несет строгий импульс соответствия под GDPR и предстоящими правилами Закона о цифровой операционной устойчивости. Организации подчеркивают суверенное владение ключами и селективное размещение рабочих нагрузок внутри центров обработки данных, базирующихся в ЕС. Инициативы суверенного облака с аппаратными модулями безопасности в регионе набирают обороты, позволяя предприятиям удовлетворять правовым требованиям при использовании экономики эластичных вычислений.

Конкурентная среда

Рынок облачного шифрования показывает умеренную концентрацию, при этом пять ведущих поставщиков составляют чуть более 60% глобальной выручки. Amazon Web Services, Microsoft Azure и Google Cloud закрепляют это лидерство, встраивая шифрование данных в покое и в транзите по умолчанию, центральные хранилища ключей и аппаратную аттестацию в свои платформы. Каждый гипермасштабатор продолжает расширять покрытие шифрования - AWS теперь предлагает Принесите-свой-ключ для 100+ услуг, Azure расширяет узлы конфиденциальных вычислений во всех регионах, а Google Cloud оснащает свой Менеджер внешних ключей пост-квантовыми опциями - так что клиенты могут удовлетворять отраслевые мандаты без дополнительных инструментов.

Масштаб, однако, не является единственным дифференциатором. Thales, Fortanix и Virtru завоевывают долю, сосредотачиваясь на данно-центричных механизмах политик, токенизации и суверенном хранении ключей, которые работают одинаково в мультиоблачных инфраструктурах. Thales недавно добавила узлы аппаратного модуля безопасности как услуги в новые суверенные зоны ЕС, в то время как Fortanix интегрировала Intel Trust Domain Extensions для изоляции ключей внутри процессорных анклавов для конфиденциальной аналитики. Virtru, тем временем, упаковала комплекты разработки программного обеспечения клиентского шифрования, которые позволяют строителям SaaS вставлять защиту на уровне полей без переписывания логики приложения.

Инновации от новых специалистов дополнительно усиливают соперничество. Arqit Quantum объединяет алгоритмы на основе решеток с конфиденциальными вычислениями, так что даже облачные операторы не могут получить доступ к клиентским секретам, и компания партнерствовала с Dell Technologies в 2025 году для совместной продажи услуги регулируемым банкам[3]Arqit Quantum Inc., "Arqit Delivers Quantum-Safe Protection Enhanced by Confidential Computing," arqit.uk. CrowdStrike включила предотвращение потери данных в реальном времени в свою платформу Falcon для конкуренции за унифицированные бюджеты шифрования конечных точек и облака. Cloudflare продвинула сквозную пост-квантовую криптографию в Zero Trust Network Access, предоставляя командам безопасности низкофрикционный путь к квантово-безопасной связи до формальной ратификации NIST.

Лидеры отрасли облачного шифрования

-

IBM Corporation

-

Broadcom Inc. (Symantec Corporation)

-

Amazon Web Services

-

Microsoft Corporation

-

Google Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: CrowdStrike добавила функции Falcon Data Protection для защиты данных в конечных точках, облаке, ГенИИ и SaaS-приложениях.

- Март 2025 года: Cohesity выпустила NetBackup 11.0 с квантово-стойким шифрованием и поведенческой аналитикой для деятельности пользователей высокого риска.

- Март 2025 года: Cloudflare расширила сквозную пост-квантовую криптографию на свою услугу Zero Trust Network Access, предоставляя немедленную квантово-безопасную связь.

- Ноябрь 2024 года: Echoworx запустила дополнение Google Workspace, которое встраивает шифрование электронной почты нативно для более чем 6 миллионов бизнес-пользователей.

Область глобального отчета по рынку облачного шифрования

Облачное шифрование - это услуга, предлагаемая поставщиками облачного хранения, при которой данные или текст преобразуются с использованием алгоритмов шифрования и размещаются в облачном хранилище. Шифрование используется, когда чувствительные данные, такие как детали аккаунтов или другая информация, хранятся в облачном хранилище путем применения шифрования к данным, так что только авторизованные пользователи могут получить доступ к данным. Данные не могут быть доступны, если данные потеряны или украдены без ключа шифрования. Компании, все чаще использующие облако для хранения чувствительных данных, могут использовать шифрование, чтобы обеспечить доступ только авторизованным пользователям.

Рынок облачного шифрования сегментирован по отрасли конечных пользователей (розничная торговля, правительство, энергетика и энергоснабжение), по модели обслуживания (инфраструктура как услуга, платформа как услуга, программное обеспечение как услуга), по размеру предприятия (крупные предприятия, малые и средние предприятия), по географии (Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Австралия, Сингапур, остальной Азиатско-Тихоокеанский регион), Латинская Америка (Мексика, Бразилия, остальная Латинская Америка), Ближний Восток и Африка (ОАЭ, Саудовская Аравия, остальной Ближний Восток и Африка)).

Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Инфраструктура как услуга (IaaS) |

| Платформа как услуга (PaaS) |

| Программное обеспечение как услуга (SaaS) |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Банки и финансовые услуги |

| Государственный и общественный сектор |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Энергетика и коммунальные услуги |

| ИТ и телекоммуникации |

| Прочие (медиа, образование) |

| Крупные предприятия |

| Малые и средние предприятия |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| По модели обслуживания | Инфраструктура как услуга (IaaS) | ||

| Платформа как услуга (PaaS) | |||

| Программное обеспечение как услуга (SaaS) | |||

| По типу облака | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По отрасли конечных пользователей | Банки и финансовые услуги | ||

| Государственный и общественный сектор | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| Энергетика и коммунальные услуги | |||

| ИТ и телекоммуникации | |||

| Прочие (медиа, образование) | |||

| По размеру предприятия | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия | |||

| Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый CAGR для рынка облачного шифрования между 2025 и 2030 годами?

Прогнозируется расширение рынка со среднегодовым темпом роста 24,38% в период 2025-2030 годов.

Какая категория компонентов в настоящее время держит наибольшую долю?

Программное обеспечение держит 64% выручки благодаря своей критической роли в реализации политик шифрования в покое и в транзите.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Быстрое внедрение облачных технологий МСП, расширяющиеся инициативы цифровой экономики и новые регулирования суверенитета данных стимулируют среднегодовой темп роста 24% в Азиатско-Тихоокеанском регионе.

Как организации готовятся к квантовым угрозам?

Предприятия пилотируют наборы пост-квантовой криптографии и платформы конфиденциальных вычислений для защиты данных от будущих рисков квантовой дешифровки.

Что стимулирует резкий рост шифрования гибридного облака?

Предприятия балансируют соответствие и масштабируемость, сохраняя чувствительные записи на месте, перенаправляя другие рабочие нагрузки в публичные облака, подталкивая шифрование гибридного облака к среднегодовому темпу роста 33,20%.

Какая отрасль показывает самый быстрый рост расходов на шифрование?

Здравоохранение и науки о жизни продвигаются со среднегодовым темпом роста 28,40%, поскольку оцифрованные медицинские записи пациентов и подключенные медицинские устройства увеличивают поверхность угрозы.

Последнее обновление страницы: