Размер и доля рынка облачной сетевой безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

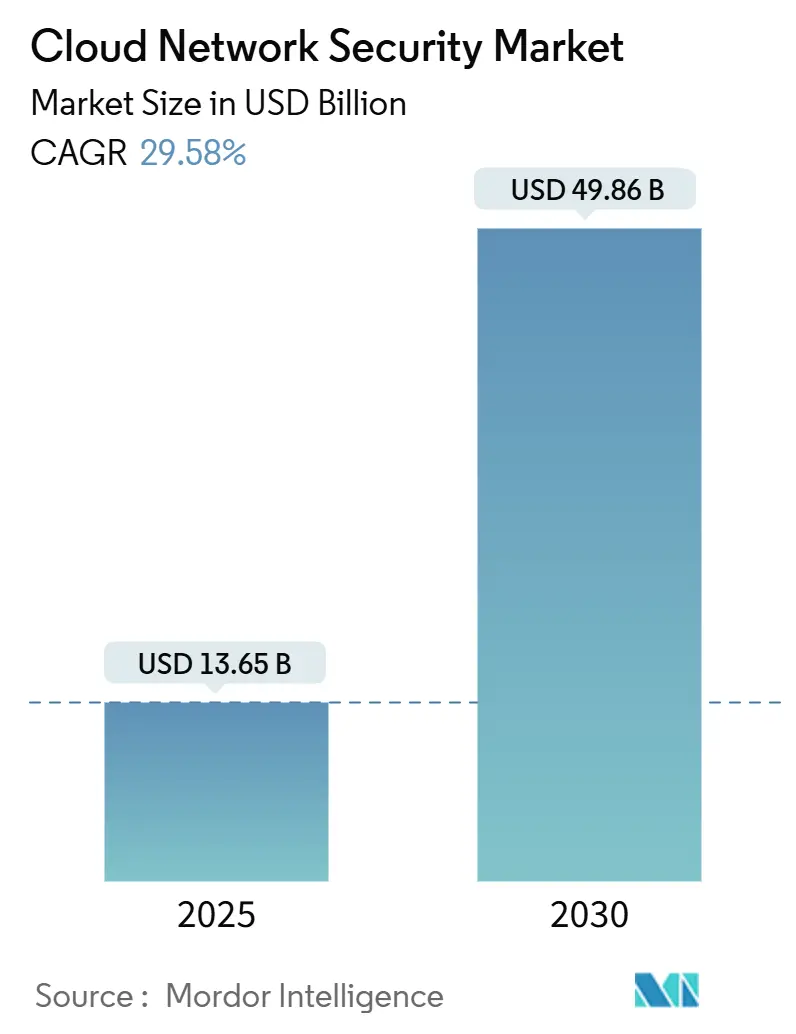

| Размер Рынка (2025) | 13.65 Миллиардов долларов США |

| Размер Рынка (2030) | 49.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 29.58% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачной сетевой безопасности от Mordor Intelligence

Размер рынка облачной сетевой безопасности составил 13,65 миллиардов долларов США в 2025 году и, по прогнозам, достигнет 49,86 миллиардов долларов США к 2030 году, увеличиваясь на 29,58% CAGR. Сильный рост отражает переход предприятий от периметровых устройств к унифицированным облачным платформам, которые объединяют архитектуры безопасного доступа к сервисам (SASE) с верификацией нулевого доверия. Возросшие потери от программ-вымогателей-прогнозируется рост общемирового ущерба от киберпреступности до 10,5 триллионов долларов США в 2025 году-поддерживают расходы на безопасность как необходимые даже при сокращении FinOps-командами более широких ИТ-бюджетов. Пилотные проекты постквантового шифрования, внедрение больших языковых моделей и автоматизированная оркестровка политик расширяют адресуемый спрос во всех вертикалях. Консолидация поставщиков ускоряется, поскольку CISO хотят интегрированных средств контроля, которые сокращают разрастание инструментов, в то время как аналитика на базе ИИ компенсирует нехватку 4,8 миллионов специалистов. Регионально Северная Америка сохраняет масштабы первопроходца, но Азиатско-Тихоокеанский регион показывает самые быстрые темпы благодаря мандатам суверенных облаков, развертыванию 5G и новым законам о резидентности данных.

Ключевые выводы отчета

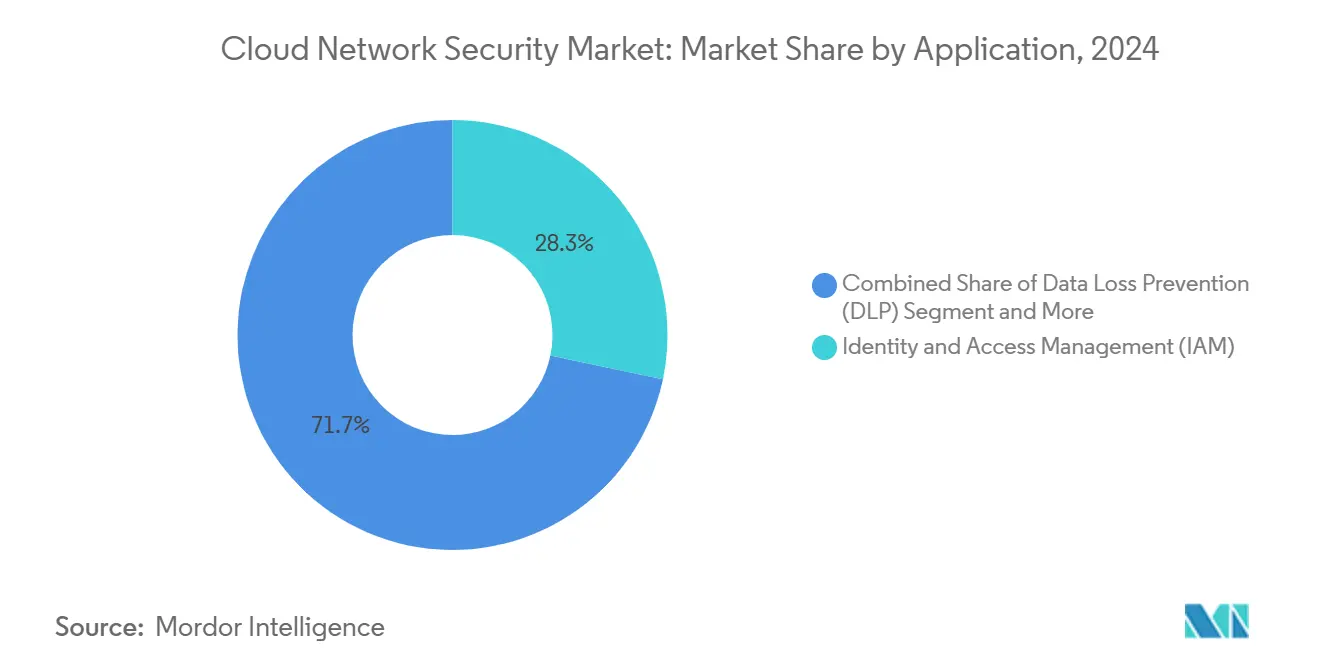

- По применению Управление идентификацией и доступом (IAM) лидировало с долей доходов 28,3% рынка облачной сетевой безопасности в 2024 году, в то время как Управление правами облачной инфраструктуры (CIEM) прогнозируется для расширения с CAGR 34,5% к 2030 году.

- По типу безопасности Сетевая безопасность составила 32,4% доли размера рынка облачной сетевой безопасности в 2024 году; Платформа защиты облачных рабочих нагрузок (CWPP) растет с CAGR 31,8% до 2030 года.

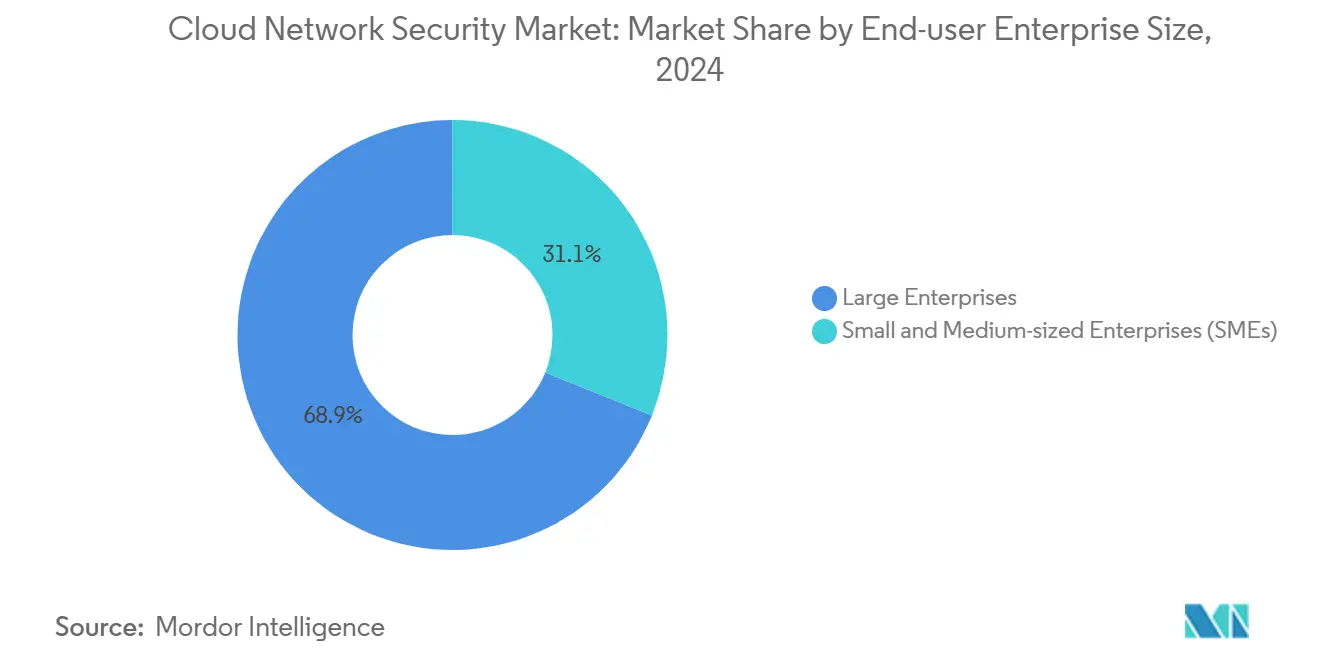

- По размеру организации крупные предприятия контролировали 68,9% доли рынка облачной сетевой безопасности в 2024 году, и тот же сегмент показывает самый высокий прогнозируемый CAGR 29,8% к 2030 году.

- По отрасли конечного пользователя ИТ и Телеком удерживали 16,3% доли доходов в 2024 году, тогда как розничная торговля/электронная коммерция прогнозируется для роста с CAGR 32,4% к 2030 году.

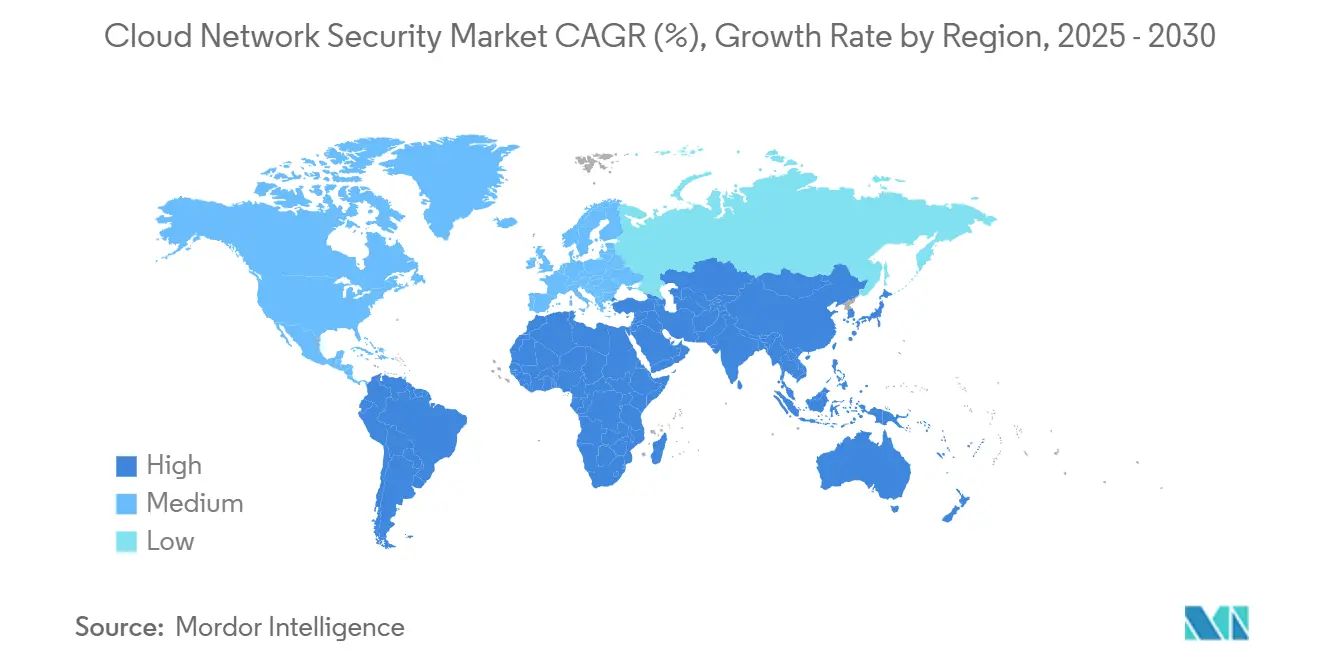

- По географии Северная Америка захватила 34,7% размера рынка облачной сетевой безопасности в 2024 году; Азиатско-Тихоокеанский регион установлен для регистрации самого быстрого CAGR 37,2% к 2030 году.

- Топ-20 поставщиков контролировали 65% глобальных расходов в 2024 году, при этом только Palo Alto Networks удерживала 9% доли рынка облачной сетевой безопасности после многолетней программы поглощений на 5,5 миллиардов долларов США.[1]Palo Alto Networks, "Investor Presentation Q1 FY 2025," paloaltonetworks.com

Глобальные тенденции и аналитические данные рынка облачной сетевой безопасности

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение облачных сервисов | +8.5% | Глобально, Азиатско-Тихоокеанский регион сильнейший | Средний срок (2-4 года) |

| Всплеск кибератак и инцидентов с программами-вымогателями | +7.2% | Глобально, Южная Америка наивысший рост | Краткий срок (≤2 лет) |

| Строгие регулирования защиты данных | +5.8% | Европа и Северная Америка, расширяется на Азиатско-Тихоокеанский регион | Долгий срок (≥4 лет) |

| Распространение BYOD/CYOD и удаленной работы | +4.3% | Глобально, развитые рынки впереди | Средний срок (2-4 года) |

| Конвергенция SASE и облачной сетевой безопасности | +6.1% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион следует | Долгий срок (≥4 лет) |

| Цикл инвестиций в квантово-устойчивое шифрование | +2.8% | Глобально, фокус на финансах и правительстве | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение облачных сервисов

Расходы предприятий на облачные технологии превысили 825 миллиардов долларов США в 2025 году, и 87% компаний теперь запускают рабочие нагрузки у нескольких поставщиков. Пробелы интеграции в этих средах умножают риски, поэтому покупатели предпочитают платформы, которые обеспечивают единую политику и микросегментацию в масштабе. Финансовые институты типичны в срочности: 75% рассматривают миграцию в облако как ключевую для модернизации, однако менее 55% потребляют свои зафиксированные расходы, оставляя Азиатско-Тихоокеанский регион для дополнительных развертываний безопасности. Дорожные карты SASE сокращают циклы развертывания, в то время как ценообразование на основе использования соответствует управлению FinOps. Вместе эти факторы усиливают спрос на эластичные средства контроля, которые отслеживают рабочие нагрузки от создания до выполнения.

Всплеск кибератак и инцидентов с программами-вымогателями

Группы, такие как RansomHub, 8Base и Cl0P, используют уязвимости нулевого дня для уклонения от обнаружения конечных точек. Латинская Америка регистрирует 2 569 еженедельных атак-на 40% выше глобальной нормы-выталкивая сети здравоохранения и правительства за пределы устаревших защитных систем. Active Directory остается предпочитаемой точкой входа даже после обновлений укрепления Microsoft, заставляя организации принимать обнаружение, обогащенное ИИ, которое предсказывает боковое движение до эскалации привилегий.[2]Microsoft Corporation, "Introducing Microsoft Security Copilot," microsoft.com Непрерывные каналы разведки угроз и поведенческая аналитика поэтому переходят от необязательных к базовым возможностям внутри каждого современного пакета рынка облачной сетевой безопасности.

Строгие регулирования защиты данных

Директива NIS2 ЕС, действующая с октября 2024 года, расширяет обязательную кибергигиену на более чем 100 000 операторов основных и важных услуг. Штрафы поднимаются до 10 миллионов евро или 2% глобального оборота за несоблюдение, стимулируя более широкие инвестиции в шифрование, отчетность об инцидентах и должную осмотрительность цепочки поставок.[3]European Commission, "NIS2 Directive: Higher Level of Cybersecurity Across the EU," ec.europa.euАналогичные мандаты появляются в Канаде, Японии и Саудовской Аравии, усиливая сложность трансграничного соответствия. Поставщики, которые встраивают библиотеки политик и шаблоны аудита в свои консоли, получают конкурентное преимущество, поскольку регулируемые клиенты ценят готовое соответствие.

Распространение BYOD/CYOD и удаленной работы

После того как пандемия нормализовала гибридную работу, 80% фирм формализовали политики BYOD, и 68% приписывают прирост производительности этой модели. Тем не менее, 21% удаленных сотрудников, работающих за границей, испытали кражу данных; незашифрованная передача файлов и повторное использование паролей составляют большинство инцидентов. Оценка состояния конечных точек, изоляция безопасного браузера и интеграция брокера безопасности облачного доступа (CASB) теперь имеют такое же значение, как традиционные файрволы следующего поколения на рынке облачной сетевой безопасности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Проблемы конфиденциальности и резидентности данных | -4.2% | Европа и Азиатско-Тихоокеанский регион со строгими правилами суверенитета | Средний срок (2-4 года) |

| Сложность мультиоблачности и накладные расходы интеграции | -3.8% | Глобально, корпоративные аккаунты | Краткий срок (≤2 лет) |

| Нехватка талантов облачной безопасности | -2.9% | Глобально, остро в развитых экономиках | Долгий срок (≥4 лет) |

| Сжатие бюджета FinOps на проекты безопасности | -3.1% | Глобально, принимающие, ориентированные на затраты | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности и резидентности данных

Девятнадцать процентов организаций в Азиатско-Тихоокеанском регионе планируют более высокие расходы на суверенные облака, и 64% австралийских фирм оценивают стратегии резидентности, однако суверенные архитектуры повышают стоимость защищенной рабочей нагрузки. Европа отражает паттерн, поскольку Schrems II ограничивает давление на трансграничные потоки данных, заставляя к блокированным по регионам развертываниям, которые разделяют операционные команды. Результатом является фрагментированная видимость плюс дублирующие инструменты, которые тормозят ROI и замедляют общее принятие рынка облачной сетевой безопасности.

Сложность мультиоблачности и накладные расходы интеграции

Семьдесят шесть процентов предприятий ссылаются на путаницу, создаваемую десятками точечных решений, которые оставляют слепые пятна в конструктах IAM AWS, Azure и Google Cloud. Избыточно привилегированные идентификации, несогласованное отображение RBAC и атаки, ориентированные на API, заставляют CISO оркестровать сторонние коннекторы, которые повышают общую стоимость владения вместо ее снижения. До тех пор пока поставщики не поставят рационализацию политики plug-and-play, некоторые покупатели откладывают обновления платформ, ограничивая ближайшие доходы в индустрии облачной сетевой безопасности.

Сегментный анализ

По применению: Доминирование IAM закрепляет контроль; CIEM ускоряет управление привилегированным доступом

Управление идентификацией и доступом сгенерировало самую большую долю в 28,3% рынка облачной сетевой безопасности в 2024 году, поскольку идентификация стала де-факто периметром. Продолжающиеся развертывания MFA и аналитика условного доступа поддерживают IAM как основную статью бюджета даже для чувствительных к затратам покупателей. Наборы IAM теперь выходят за рамки человеческих пользователей в управление секретами машина-к-машине, ротацию сертификатов и рабочие процессы прав доступа точно вовремя, которые уменьшают поверхности атак.

CIEM, растущий с CAGR 34,5%, отвечает на безудержный дрейф привилегий внутри мультиоблачных владений. Каждая новая интеграция SaaS умножает объекты прав доступа, поэтому команды безопасности ищут движки на основе графов, которые базируют наименьшие привилегии в арендаторах. Моделирование политики CIEM и рекомендации по устранению интегрируются в конвейеры CI/CD, улучшая скорость DevSecOps. Поставщики, которые объединяют панели управления IAM и CIEM, получают доходы от допродажи внутри обновлений, усиливая привязку к платформе на рынке облачной сетевой безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу безопасности: Сетевая защита лидирует; экранирование рабочих нагрузок мчится вперед

Сетевая безопасность удерживала 32,4% размера рынка облачной сетевой безопасности в 2024 году, поскольку файрволы, шлюзы и политики сегментации остаются обязательными для аудитов соответствия. Однако модели чистых виртуальных устройств теперь уступают место политике-как-коду и принуждению на основе сервисной сетки, которые вставляют заголовки идентификации на уровне пакетов.

CWPP расширяется на 31,8% ежегодно, поскольку принятие контейнеров и бессерверности стимулирует спрос на телеметрию ядра времени выполнения, обнаружение дрейфа на основе eBPF и изоляцию снимков. Наложенные сети нулевого доверия сливаются с CWPP, так что микросервисы вызывают только авторизованные API. Дистрибьюторы сообщают о более высоких показателях прикрепления, когда модули CWPP поставляются в пакете с функциями предотвращения вторжений и сканирования уязвимостей, подкрепляя логику кросс-продаж на рынке облачной сетевой безопасности.

По размеру конечного пользователя предприятия: Корпоративные кошельки доминируют, но МСП используют демократизацию SaaS

Крупные корпорации внесли 68,9% доходов в 2024 году и по-прежнему показывают самый быстрый CAGR 29,8%, поскольку их дорожные карты миграции растягивают несколько петабайт данных в модели SaaS-first. FedRAMP High, PCI-DSS 4.0 и обновления ISO 27001:2022 обязывают эти фирмы унифицировать аудиторские следы в глобальных дочерних компаниях. В сочетании с надзором на уровне совета директоров за премиями киберстрахования импульс подпитывает многолетние основные соглашения об обслуживании, благоприятствующие экосистемам одного поставщика.

Малые и средние предприятия получают рычаги воздействия через пакеты на основе подписки, которые избегают капитальных затрат. Развертывание с низким касанием и шаблоны политики с помощью ИИ компенсируют острый разрыв в талантах, препятствующий внутренним операциям безопасности. Поставщики, таким образом, калибруют freemium-уровни с автомасштабируемыми датчиками для захвата объема, конвертируя в дополнения продвинутой аналитики, как только зрелость клиента возрастает-расширяя воздействие на рынок облачной сетевой безопасности.

По конечному пользователю: ИТ и Телеком впереди; розничная торговля спринтует на воздействии цифровой коммерции

Поставщики ИТ и Телеком сохранили долю в 16,3%, поскольку их магистральная инфраструктура и предложения управляемых услуг требуют герметичных ограждений, которые сохраняют время работы и доверие. Телекомы встраивают движки инспекции внутри узлов 5G edge, в то время как гиперскейлеры обертывают митигацию DDoS и подключение нулевого доверия в свои магистральные подписки, усиливая межуровневую монетизацию.

Розничная торговля и электронная коммерция показывает самый крутой CAGR 32,4%, поскольку омниканальные платежи поднимают риск персонально идентифицируемой информации (PII). Токенизация, поведенческая биометрия и оценка мошенничества в реальном времени закрепляют портфели облачной безопасности, нацеленные на торговцев. Публичные раскрытия высокопрофильных нарушений повышают срочность руководства, вызывая союз с партнерами управляемого обнаружения и реагирования (MDR), которые специализируются на рынке облачной сетевой безопасности.

Географический анализ

Северная Америка продолжала лидировать с долей доходов 34,7% в 2024 году, поддерживаемая 13 миллиардами долларов США федеральных расходов на кибербезопасность и архитектурой нулевого доверия, предписанной Белым домом в агентствах. Восемьдесят процентов покупателей облачных технологий правительства США уже управляют гибридными владениями, в то время как 71% размещают рабочие нагрузки в двух или более публичных облаках, усиливая спрос на агрегированные конвейеры телеметрии. Предприятия частного сектора отражают паттерн, направляя доллары соответствия в SaaS, выровненные по FedRAMP, которые сокращают циклы аудита. Рынок облачной сетевой безопасности, следовательно, выигрывает от эталонных архитектур первопроходца и зрелой экосистемы каналов.

Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 37,2% до 2030 года на основе структур суверенного облака, уплотнения 5G и инвестиций в центры обработки данных гиперскейла. Один только Китай нацеливается на удвоение облачных расходов к 2025 году, поддерживая 448 операционных центров обработки данных и 9,2 миллиардов долларов США в ежегодных расходах на инфраструктуру. В то же время 31% глобальных кибератак приходятся на регион, ускоряя принятие узлов безопасности внутри страны, которые удовлетворяют пунктам резидентности. Австралийские организации тестируют конфиденциальные вычислительные анклавы, в то время как Индия продвигает комплекты соответствия Закону о защите персональных цифровых данных, объединенные в рынок облачной сетевой безопасности.

Европа поддерживает импульс, поскольку режим NIS2 расширяет обязательства на дополнительные 150 000 фирм, а штрафы GDPR подчеркивают, что опекунство данных является вечным. Оценка риска цепочки поставок теперь охватывает восходящих поставщиков SaaS, стимулируя более широкое принятие автоматических генераторов программного списка материалов (SBOM) внутри наборов безопасности. Между тем, Ближний Восток и Африка прогнозируют расходы на сетевую безопасность превышающие 500 миллионов долларов США в 2025 году, с 12,5% годовым ростом, поскольку правительства вводят законы надзора ИИ. Латинская Америка, сталкивающаяся с 2 569 еженедельными ударами программ-вымогателей и средними затратами на нарушение 4,45 миллиона долларов США, импортирует управляемые SOC Азиатско-Тихоокеанского региона и выталкивает инспекцию зашифрованного трафика к облачному краю, продвигая готовность по рынку облачной сетевой безопасности.

Конкурентная среда

Рынок облачной сетевой безопасности демонстрирует умеренную фрагментацию, но активную консолидацию. Palo Alto Networks закрыла 17 сделок стоимостью 5,5 миллиардов долларов США с 2018 года-включая покупку активов IBM QRadar SaaS-для поставки платформы облачной безопасности полного жизненного цикла. Microsoft встраивает Security Copilot в Azure, обрабатывая 84 триллиона ежедневных сигналов, которые управляют непрерывной настройкой модели. Fortinet использует ускоренные ASIC файрволы для связи кампусных сетей с тканью нулевого доверия edge, недавно интегрировав датчики ИИ CrowdStrike для корреляции телеметрии конечная точка-к-файрволу.

Стратегические партнерства также преобразуют соперничества. Zscaler присоединился к NVIDIA для совместной разработки помощников генеративного ИИ, которые анализируют 400 миллиардов ежедневных транзакций для обнаружения аномалий. Cisco и Splunk выравнивают наблюдаемость с графами разведки угроз после приобретения Cisco поставщика аналитики за 28 миллиардов долларов США, открывая двунаправленные запросы, которые ускоряют среднее время реагирования в гибридных облаках.

Появляющиеся претенденты дифференцируются через самообучающийся ИИ и модули квантово-безопасной криптографии. Darktrace, Netskope и Wiz масштабируются от случаев использования SMB к предприятию через безагентное сканирование и крючки API. Между тем, клиентский спрос на управляемые услуги безопасности создает движения совместных продаж между телекомами и софтверными фирмами, добавляя еще один рычаг распределения внутри рынка облачной сетевой безопасности.

Лидеры индустрии облачной сетевой безопасности

-

Palo Alto Networks Inc.

-

Cisco Systems Inc.

-

Fortinet Inc.

-

Cisco Systems Inc.

-

Microsoft Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июнь 2025: Zscaler партнерствовал с NVIDIA для запуска ZDX Copilot, объединяющего генеративный ИИ с Zero Trust Exchange Zscaler, который уже обрабатывает 400 миллиардов ежедневных транзакций.

- Апрель 2025: IBM закрыла свое полностью денежное поглощение HashiCorp за 6,4 миллиарда долларов США, интегрируя Terraform и Vault в IBM Hybrid Cloud Management.

- Март 2025: Google подписал соглашение о покупке Wiz за 32 миллиарда долларов США, укрепляя управление позицией безопасности Google Cloud в ИИ и мультиоблачных владениях.

- Февраль 2025: Fortinet объявила о приобретении Lacework, добавляя CNAPP с ИИ-питанием с почти 1000 клиентами к Fortinet Security Fabric.

Глобальная область отчета о рынке облачной сетевой безопасности

Облачная безопасность - это набор политик, технологий, приложений и средств контроля, используемых для защиты виртуализованной интеллектуальной собственности, данных, приложений, сервисов и связанной инфраструктуры облачных вычислений. Она помогает в защите от неправильного использования или взлома файлов или директорий системы. Наиболее распространенные угрозы сети включают вирусы, черви, троянские кони, шпионское ПО, рекламное ПО, атаки нулевого дня, хакерские атаки, DDoS-атаки и кражу личности.

Рынок облачной сетевой безопасности сегментирован по размеру предприятия (малые и средние предприятия, крупные предприятия), по типу безопасности (приложения, база данных, сеть, веб и электронная почта), по типу применения (IAM, DLP, SIEM), по отрасли конечного пользователя (правительство, БФСУ, здравоохранение) и по географии.

Размеры рынка и прогнозы предоставлены в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Управление идентификацией и доступом (IAM) |

| Предотвращение утечки данных (DLP) |

| Управление информацией о безопасности и событиями (SIEM) |

| Другие |

| Сетевая безопасность |

| Безопасность приложений |

| Безопасность баз данных |

| Веб и электронная почта безопасности |

| Защита облачных рабочих нагрузок |

| Шифрование и токенизация |

| Крупные предприятия |

| Малые и средние предприятия |

| БФСУ |

| Здравоохранение и науки о жизни |

| Розничная торговля и потребительские услуги |

| Производство |

| Транспорт и логистика |

| ИТ и Телеком |

| Правительство и общественный сектор |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| Остальная Африка | ||

| По применению | Управление идентификацией и доступом (IAM) | ||

| Предотвращение утечки данных (DLP) | |||

| Управление информацией о безопасности и событиями (SIEM) | |||

| Другие | |||

| По типу безопасности | Сетевая безопасность | ||

| Безопасность приложений | |||

| Безопасность баз данных | |||

| Веб и электронная почта безопасности | |||

| Защита облачных рабочих нагрузок | |||

| Шифрование и токенизация | |||

| По размеру конечного пользователя предприятия | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По конечному пользователю | БФСУ | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и потребительские услуги | |||

| Производство | |||

| Транспорт и логистика | |||

| ИТ и Телеком | |||

| Правительство и общественный сектор | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Колумбия | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какой сегмент применения имеет наибольшую долю?

Управление идентификацией и доступом лидирует с долей доходов 28,3% рынка облачной сетевой безопасности в 2024 году, отражая роль идентификации как нового периметра.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион записывает самый высокий CAGR 37,2% до 2030 года, движимый мандатами суверенных облаков и быстрой цифровизацией в развивающихся экономиках.

Кто являются ключевыми игроками в индустрии облачной сетевой безопасности?

Рыночные лидеры включают Palo Alto Networks, Fortinet, Microsoft, Zscaler и CrowdStrike, при этом топ-20 поставщиков захватывают 65% глобальных расходов.

Что движет инвестициями в квантово-устойчивое шифрование?

Организации стремятся защитить долгоживущие данные от будущих квантовых атак, стимулируя раннее принятие постквантовой криптографии внутри облачных платформ.

Последнее обновление страницы: