Размер и доля рынка устройств для управления тромбами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 2.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.04% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для управления тромбами от Mordor Intelligence

Размер рынка устройств для управления тромбами оценивается в 1,96 млрд долл. США в 2025 году и, как ожидается, достигнет 2,63 млрд долл. США к 2030 году при среднегодовом темпе роста 6,04% в течение прогнозного периода (2025-2030).

Текущее расширение основывается на растущем глобальном бремени сердечно-сосудистых заболеваний, устойчивом росте ишемических и тромботических событий и заметном переходе к амбулаторным, минимально инвазивным сосудистым вмешательствам. Демографическое давление от стареющих обществ в сочетании с факторами риска, связанными с образом жизни, такими как ожирение и гипертония, поддерживает объемы процедур на восходящей траектории. Технологические разработки, которые интегрируют современные механические конструкции, искусственный интеллект для управления изображениями и высокоточную навигацию, усиливают спрос за счет улучшения показателей успеха процедур и профилей безопасности. Одновременно реформа плательщиков на ключевых рынках расширяет покрытие возмещения расходов на механическую тромбэктомию, облегчая финансовый путь для поставщиков к принятию систем нового поколения. Эти факторы в совокупности позиционируют рынок устройств для управления тромбами для устойчивого роста средними однозначными цифрами в течение десятилетия.

Ключевые выводы отчета

- По типу продукта механические и чрескожные тромбэктомические устройства лидировали с 36,87% доли рынка устройств для управления тромбами в 2024 году, в то время как нейроваскулярные эмболэктомические и тромбэктомические устройства готовы к расширению при среднегодовом темпе роста 8,59% до 2030 года.

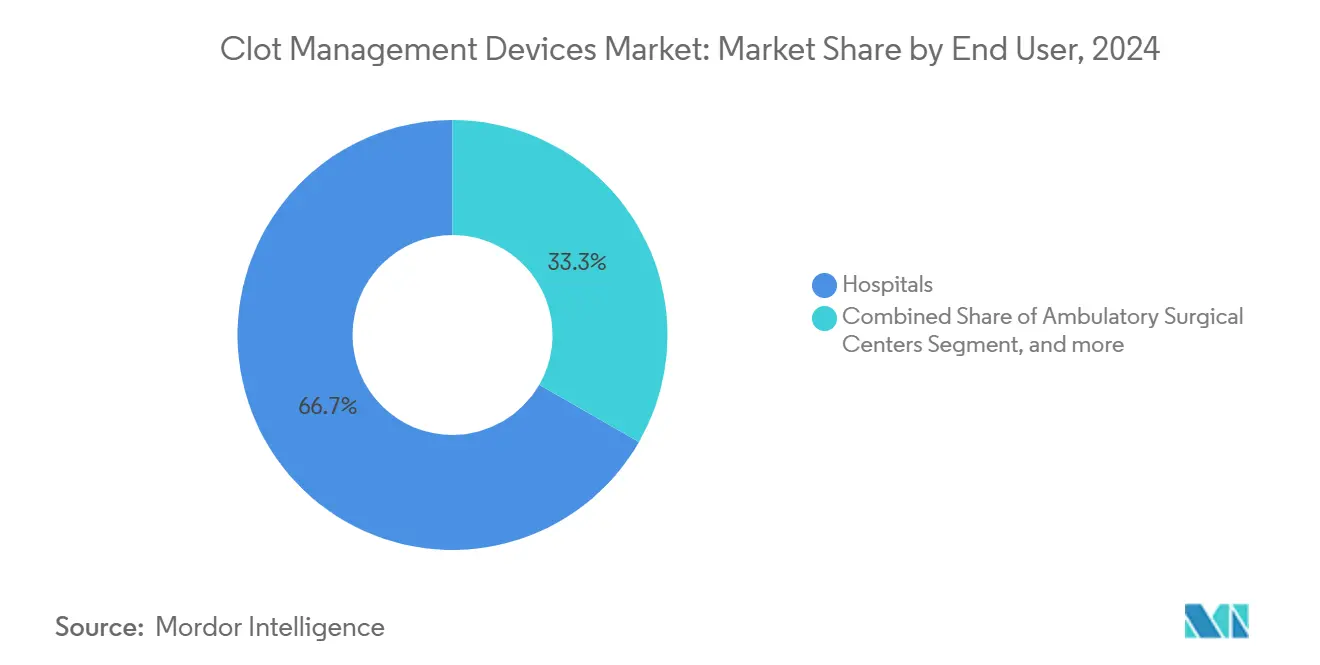

- По конечным пользователям больницы составили 66,69% размера рынка устройств для управления тромбами в 2024 году; амбулаторные хирургические центры готовы к среднегодовому темпу роста 9,46% до 2030 года.

- По географии Северная Америка сохранила 45,84% размера рынка устройств для управления тромбами в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион будет развиваться при среднегодовом темпе роста 7,04% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка устройств для управления тромбами

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых и нейроваскулярных заболеваний | +1.8% | Глобальная, с наивысшим воздействием в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Расширяющаяся база пожилого населения | +1.2% | Глобальная, сконцентрированная на развитых рынках | Долгосрочное (≥ 4 лет) |

| Растущее предпочтение минимально инвазивных процедур и сокращения времени пребывания | +1.0% | Северная Америка и ЕС лидируют, ускоряется принятие в АТЭС | Среднесрочное (2-4 года) |

| Увеличение покрытия возмещения расходов на механическую тромбэктомию | +0.8% | Северная Америка первичная, избирательные рынки ЕС | Краткосрочное (≤ 2 лет) |

| Инструменты визуализации тромбов и навигации с ИИ расширяют адресуемые участки | +0.6% | Северная Америка и ЕС раннее принятие, глобальная экспансия | Среднесрочное (2-4 года) |

| Быстрое принятие амбулаторных тромбэктомических отделений в условиях ASC | +0.5% | Северная Америка лидирует, ограниченное международное проникновение | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых и нейроваскулярных заболеваний

Эскалация случаев инсульта и инфаркта миокарда представляет самый мощный катализатор для рынка устройств для управления тромбами. Прогнозируется, что глобальные случаи инсульта вырастут до 21,43 миллиона к 2050 году, всплеск, который увеличит спрос на безопасные, эффективные тромбэктомические решения.[1]Journal of the American Heart Association, "Global Stroke Burden Forecast to 2050," ahajournals.org В Европе ишемические инсульты уже составляют 85% всех случаев инсульта, поддерживая принятие передовой технологии извлечения.[2]HealthManagement.org, "Ischemic Stroke in Europe: Current Status and Future Challenges," healthmanagement.org Метаболические риски усугубляют проблему: прогнозируется, что распространенность диабета в Соединенных Штатах вырастет с 16,3% до 26,8% к 2050 году, повышая тромботическую сложность в повседневной практике. Страны с доходами ниже среднего подчеркивают неудовлетворенные потребности, регистрируя показатели реканализации 77,93% с существующими системами, несмотря на ограничения ресурсов.[3]World Neurosurgery: X, "Mechanical Thrombectomy in Lower-Middle-Income Settings," sciencedirect.com Современные устройства решают едва ли один из двух сложных тромбов, открывая дверь для платформ, таких как мили-спиннер Стэнфордского университета, который достигает почти 90% эффективности на сложных окклюзиях.

Расширяющаяся база пожилого населения

Старение населения изменяет объемы процедур и требования к устройствам. В то время как стандартизированная по возрасту смертность от ишемической болезни сердца снижается в богатых странах, абсолютное количество пациентов растет из-за демографической динамики.[4]BMC Public Health, "Global Burden of Ischemic Heart Disease and Population Aging," bmcpublichealth.biomedcentral.com Хрупкость, сопутствующие заболевания и повышенный риск кровотечения подталкивают поставщиков к высококонтролируемым механическим системам, а не к системному тромболизису. Данные реестра FLASH подтверждают это предпочтение: механическая тромбэктомия при промежуточно-высоком риске легочной эмболии обеспечила 0,3% смертности от всех причин через 48 часов. Производители устройств теперь разрабатывают более тонкие катетеры и передовые инструменты управления для навигации по кальцинированным, извилистым сосудам, часто встречающимся у пожилых взрослых.

Растущее предпочтение минимально инвазивных процедур и сокращения времени пребывания

Больницы и плательщики одинаково поддерживают вмешательства, которые сокращают время процедуры и дни пребывания в отделении. В реестре FLASH 62,6% пациентов после тромбэктомии избежали госпитализации в отделение интенсивной терапии, сигнализируя о потенциале для рабочих процессов быстрой выписки. Penumbra's Lightning Flash 2.0 сообщает о среднем времени устройства 24,5 минуты и частоте серьезных неблагоприятных событий 2,4%, показатели, совместимые с выпиской в тот же день. Инициативы оплаты, основанные на ценности, такие как Модель подотчетности трансформирующего эпизода (TEAM), запускаемая в январе 2026 года, дополнительно вознаграждают решения, которые сокращают общие затраты на уход при сохранении результатов.

Увеличение покрытия возмещения расходов на механическую тромбэктомию

Расширенные платежные рамки дополнительно ускоряют принятие. CMS предоставил статус транзитного прохода катетеру Medtronic's Symplicity Spyral с января 2025 года, улучшая маржинальность больниц по соответствующим случаям. Руководство по возмещению расходов Boston Scientific на 2025 год разъясняет кодирование CPT для тромбэктомии в стационарных и ASC-учреждениях, уменьшая административные препятствия для поставщиков. Европейские рынки демонстрируют различное, но улучшающееся возмещение расходов на эмболическую защиту и тромбэктомию, расширяя адресуемые счетчики процедур.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие требования FDA и CE к клиническим доказательствам | -0.7% | Глобальные, с наивысшим воздействием на регулируемых рынках | Среднесрочное (2-4 года) |

| Конкуренция с фармакологическими антикоагулянтами и тромболитиками | -0.5% | Глобальная, варьируется по моделям клинической практики | Долгосрочное (≥ 4 лет) |

| Высокое давление стоимости устройств на фоне моделей пакетных платежей | -0.4% | Северная Америка первичная, избирательные международные рынки | Краткосрочное (≤ 2 лет) |

| Риск судебных разбирательств, связанный с долгосрочными осложнениями IVC-фильтров | -0.3% | Северная Америка концентрированная, ограниченное глобальное воздействие | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие требования FDA и CE к клиническим доказательствам

Регуляторы теперь требуют обширные наборы данных по безопасности, удлиняя циклы разработки и повышая затраты на новые системы. Новое Регулирование медицинских устройств Европы усиливает постмаркетинговое наблюдение, но напрягло мощности уведомленных органов, продлевая одобрения. Временные приостановки продаж - такие как катетер Varipulse Johnson & Johnson MedTech в начале 2025 года - демонстрируют, как быстро регуляторные проблемы могут сорвать коммерциализацию. В Соединенных Штатах FDA поместил вискоэластичные анализаторы коагуляции во II класс со специальными контролями в мае 2025 года, подчеркивая более строгий надзор даже за вспомогательными технологиями. Крупномасштабные исследования, включая реестр EXCELLENT с 997 пациентами в 34 центрах, стали минимальным барьером доказательств для нейроваскулярных устройств.

Риск судебных разбирательств, связанный с долгосрочными осложнениями IVC-фильтров

Более 11 000 американских судебных исков против производителей фильтров, таких как Cook Medical и C.R. Bard, утверждают о невыполнении предупреждения о переломах, миграциях и перфорациях полой вены. Предупреждения FDA о безопасности подчеркивают эти опасности, побуждая врачей ограничивать использование фильтров или отдавать предпочтение извлекаемым моделям. Сложные извлечения, иногда требующие реконструкции вен, увеличивают процедурный риск и стоимость, а обязательства по урегулированию давят на бюджеты НИОКР. Неопределенность судебных разбирательств, следовательно, ограничивает инвестиции в устаревшие линии фильтров и подталкивает инноваторов к альтернативным стратегиям защиты.

Сегментный анализ

По продуктам: Механические инновации движут эволюцией рынка

Механические и чрескожные тромбэктомические системы заняли 36,87% доли рынка устройств для управления тромбами в 2024 году и остаются рабочими решениями в нейроваскулярных, коронарных и периферических территориях. Их универсальность в сочетании с быстрыми техническими итерациями делает их центральной опорой инвентарей поставщиков. Рынок устройств для управления тромбами продолжает получать выгоду от платформ, предлагающих более высокую аспирационную мощность, улучшенные корзины для захвата тромбов и интегрированную визуализацию, которая повышает успех первого прохода. Реестр EXCELLENT подтвердил реканализацию первого прохода 64,5% и окончательные показатели 94,5% для устройств EMBOTRAP, поддерживая более широкое одобрение рекомендаций Stroke. Нейроваскулярные эмболэктомические и тромбэктомические устройства готовы расти на 8,59% ежегодно до 2030 года, поддерживаемые растущими объемами инсульта и данными об эффективности, которые превосходят фармакологические терапии. Партнерства академических учреждений и промышленности, такие как мили-спиннер Стэнфорда, достигающий 95% снижения объема тромба, иллюстрируют, как пошаговое инженерное дело будет поддерживать сегмент на восходящей траектории.

Категории второго уровня занимают нишевые, но стабильные позиции. Устройства для катетер-направленного тромболизиса остаются жизненно важными для массивной легочной эмболии и сложного тромбоза глубоких вен, когда чисто механические опции недостаточны. Эмболэктомические баллонные катетеры адресуют показания малого калибра, специфичные для поражений, в то время как IVC-фильтры испытывают упадок использования на фоне проблем безопасности и наблюдательного контроля. Тем не менее, рынок устройств для управления тромбами сохраняет возможности для ценовых извлекаемых фильтров, предназначенных для быстрого извлечения, при условии улучшения долгосрочных профилей осложнений. Во всех продуктах программное обеспечение с усилением ИИ продолжает набирать обороты, обещая визуализацию характеристик тромба в реальном времени и оптимизированное развертывание устройства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: ASC ускоряют амбулаторную миграцию

Больницы сохранили 66,69% размера рынка устройств для управления тромбами в 2024 году из-за их способности обрабатывать экстренные, междисциплинарные случаи, требующие современных визуализационных отделений и круглосуточного персонала. Комплексные центры инсульта, например, все еще агрегируют сложную нейроваскулярную работу, которая нуждается в возможности быстрого хирургического преобразования. Тем не менее амбулаторные хирургические центры (ASC) остаются самым быстрорастущим каналом при среднегодовом темпе роста 9,46% до 2030 года, движимые давлением плательщиков для сдерживания сборов за услуги и предпочтением пациентов к выписке в тот же день. Данные реестра FLASH показали, что почти две трети случаев тромбэктомии легочной эмболии избежали госпитализации в отделение интенсивной терапии, подтверждая клиническую пригодность путей ASC.

Процедурная экономика усиливает миграцию: ASC могут выполнять вмешательства на 144% дешевле, чем амбулаторные отделения больниц, сохраняя маржинальность в рамках моделей пакетных платежей. Поставщики устройств теперь адаптируют пакеты поддержки - образование, финансирование капитального оборудования и удаленное наставничество - чтобы помочь ASC быстро интегрировать передовые тромбэктомические системы. Специализированные сосудистые клиники завершают микс конечных пользователей, обрабатывая хронические венозные заболевания и предлагая услуги извлечения для установленных фильтров, хотя их общий вклад в объем остается скромным. В совокупности эта динамика сигнализирует о постепенном, но определенном перераспределении рынка устройств для управления тромбами в сторону мест ухода с более низкой остротой и более низкой стоимостью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка осталась ведущим вкладчиком доходов, захватив 45,84% рынка устройств для управления тромбами в 2024 году. Надежное возмещение, широкая сертификация первичных центров инсульта и зрелая сеть амбулаторных учреждений поддерживают уровни использования, которые опережают другие регионы. Одобрения CMS для транзитного прохода для устройств, таких как катетер Medtronic's Symplicity Spyral, дополнительно укрепляют пайплайн принятия. Тем не менее правовые воздействия в сегменте IVC-фильтров создают подспудную осторожность среди производителей, потенциально ограничивая краткосрочные инновации в дизайне фильтров.

Европа обеспечивает вторую по величине долю и регистрирует здоровое расширение средними однозначными цифрами. Несмотря на узкие места внедрения, усовершенствованная европейская MDR способствует улучшенной отслеживаемости и прозрачности данных, которые, как ожидается, стабилизируют доверие клиницистов со временем. Возмещение расходов на эмболическую защиту и тромбэктомию варьируется среди 11 рассматриваемых государств ЕС, но общее покрытие платежей имеет восходящую тенденцию. Высококачественные клинические инфраструктуры, проиллюстрированные 34-центровым реестром EXCELLENT, ускоряют многоцентровые валидации и постмаркетинговые исследования, которые подпитывают национальные решения о финансировании.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при прогнозируемом среднегодовом темпе роста 7,04% на 2025-2030 годы. Растущая сердечно-сосудистая заболеваемость, улучшающееся проникновение страхования и крупномасштабная модернизация больниц стимулируют поглощение оборудования. Развивающиеся экономики показывают самый резкий разрыв потребности-мощности: настройки с доходами ниже среднего продемонстрировали 77,93% реканализацию, несмотря на ограниченные ресурсы, указывая на значительный скрытый спрос, как только улучшится процедурное финансирование. Транснациональные компании сотрудничают с отечественными дистрибьюторами и развертывают мобильные тренировочные лаборатории для ускорения принятия клиницистами, в то время как местные производители расширяют НИОКР для адресации ценочувствительных сегментов. Эти факторы делают Азиатско-Тихоокеанский регион основным географическим двигателем дополнительных доходов рынка устройств для управления тромбами в течение следующих пяти лет.

Конкурентная среда

Фрагментация рынка постепенно уступает место консолидации, поскольку диверсифицированные устройственные компании приобретают специализированные тромбэктомические активы. Приобретение Stryker компании Inari Medical за 4,9 млрд долл. США в феврале 2025 года обеспечивает первоклассную позицию в управлении венозной тромбоэмболией и периферических вмешательствах. Покупка Boston Scientific компании Silk Road Medical за 1,26 млрд долл. США приносит платформу каротидных стентов и технологию доступа под свой зонтик, сигнализируя о намерении построить комплексную франшизу профилактики инсульта. Соглашение Teleflex на 760 млн евро о поглощении подразделения сосудистых вмешательств Biotronik добавляет баллоны с лекарственным покрытием и резорбируемый магниевый каркас, расширяя варианты лечения заболеваний периферических артерий.

Инновационное соперничество столь же энергично. Penumbra's Lightning Flash 2.0 объединяет алгоритмически управляемую аспирационную частоту с обратной связью в реальном времени аудиовизуальной, смягчая риски дистальной эмболизации. Система CDI OneView компании Terumo, одобренная FDA для отслеживания 22 жизненно важных параметров во время перфузии, иллюстрирует конвергенцию мониторинга и вмешательства в одной сессии. Стартапы, такие как Sensome, используют высокочастотное импедансное зондирование для классификации состава тромба in situ, потенциально направляя выбор устройства и энергетические параметры.

Конкурентная интенсивность смягчается значительной кривой клинического обучения и регуляторным бременем; игроки с надежной инфраструктурой полевого обучения и широкой экспертизой по возмещению получают структурное преимущество. Между тем, белое пространство остается в навигации с помощью ИИ и в многоуровневых механических системах, подходящих для недостаточно обслуживаемых рынков. В совокупности эта динамика позиционирует отрасль устройств для управления тромбами для продолжения консолидации наряду с дифференцированными играми НИОКР, которые обещают превосходные результаты.

Лидеры отрасли устройств для управления тромбами

-

Boston Scientific Corporation

-

Edward Lifesciences

-

AngioDynamics, Inc.

-

Medtronic

-

LeMaitre Vascular Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Teleflex объявил о своем соглашении о приобретении бизнеса сосудистых вмешательств Biotronik за примерно 760 млн евро, усиливая свой портфель баллонами с лекарственным покрытием, стентами и технологией резорбируемого магниевого каркаса Freesolve с элюированием сиролимуса.

- Январь 2025: Gore & Associates получил одобрение CE Mark для стент-графта Gore Viabahn VBX с низким профилем, оснащенного конфигурацией 79 мм и вариантами, совместимыми с 6-F, с уменьшением профиля 1-F для лечения сложных сосудистых заболеваний.

- Ноябрь 2024: Центры Medicare & Medicaid Services предоставили переходный транзитный платеж для катетера почечной денервации Medtronic's Symplicity Spyral, действующий с января 2025 года, для улучшения доступа пациентов к инновационным лечениям гипертонии.

- Февраль 2024: Terumo Medical Corporation заложил основание нового производственного предприятия стоимостью 30 млн долл. США площадью 64 000 квадратных футов в Пуэрто-Рико для удовлетворения растущего спроса на свое устройство сосудистого закрытия Angio-Seal, с ожидаемым завершением к лету 2025 года.

Охват глобального отчета о рынке устройств для управления тромбами

В соответствии с областью применения отчета, образование тромба в кровеносном сосуде известно как тромбоз (свертывание крови). Это останавливает кровообращение в артерии или вене. Устройства для управления тромбами помогают удалить или растворить тромбы и восстановить кровообращение.

Рынок устройств для управления тромбами сегментирован по продуктам (эмболэктомический баллонный катетер, устройства катетер-направленного тромболизиса, чрескожные тромбэктомические устройства, фильтры нижней полой вены и нейроваскулярные эмболэктомические устройства), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Эмболэктомические баллонные катетеры |

| Устройства катетер-направленного тромболизиса |

| Механические/чрескожные тромбэктомические устройства |

| Фильтры нижней полой вены (IVC) |

| Нейроваскулярные эмболэктомические/тромбэктомические устройства |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Эмболэктомические баллонные катетеры | |

| Устройства катетер-направленного тромболизиса | ||

| Механические/чрескожные тромбэктомические устройства | ||

| Фильтры нижней полой вены (IVC) | ||

| Нейроваскулярные эмболэктомические/тромбэктомические устройства | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка устройств для управления тромбами?

Глобальный рынок устройств для управления тромбами оценивается в 1,96 млрд долл. США в 2025 году и прогнозируется достичь 2,63 млрд долл. США к 2030 году.

Какой сегмент продуктов имеет наибольшую долю рынка устройств для управления тромбами?

Механические и чрескожные тромбэктомические устройства лидируют на рынке с долей 36,87% в 2024 году.

Какой среднегодовой темп роста ожидается для нейроваскулярных тромбэктомических устройств до 2030 года?

Прогнозируется, что нейроваскулярные эмболэктомические и тромбэктомические устройства будут расти при среднегодовом темпе роста 8,59% с 2025 по 2030 год.

Почему амбулаторные хирургические центры важны для будущего роста рынка?

ASC обеспечивают тромбэктомические процедуры на 144% дешевле, чем амбулаторные отделения больниц, и ожидается, что их сегмент будет расширяться при среднегодовом темпе роста 9,46% до 2030 года.

Какой регион прогнозируется расти быстрее всего?

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый высокий рост со среднегодовым темпом роста 7,04% в период 2025-2030 годов из-за расширения инфраструктуры здравоохранения и растущей распространенности сердечно-сосудистых заболеваний.

Как регуляторные требования влияют на инновации устройств?

Более строгие стандарты доказательств FDA и EU MDR увеличивают затраты на разработку и временные рамки, отдавая предпочтение компаниям с сильными возможностями клинических исследований.

Последнее обновление страницы: