Размер и доля рынка капнографических устройств

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

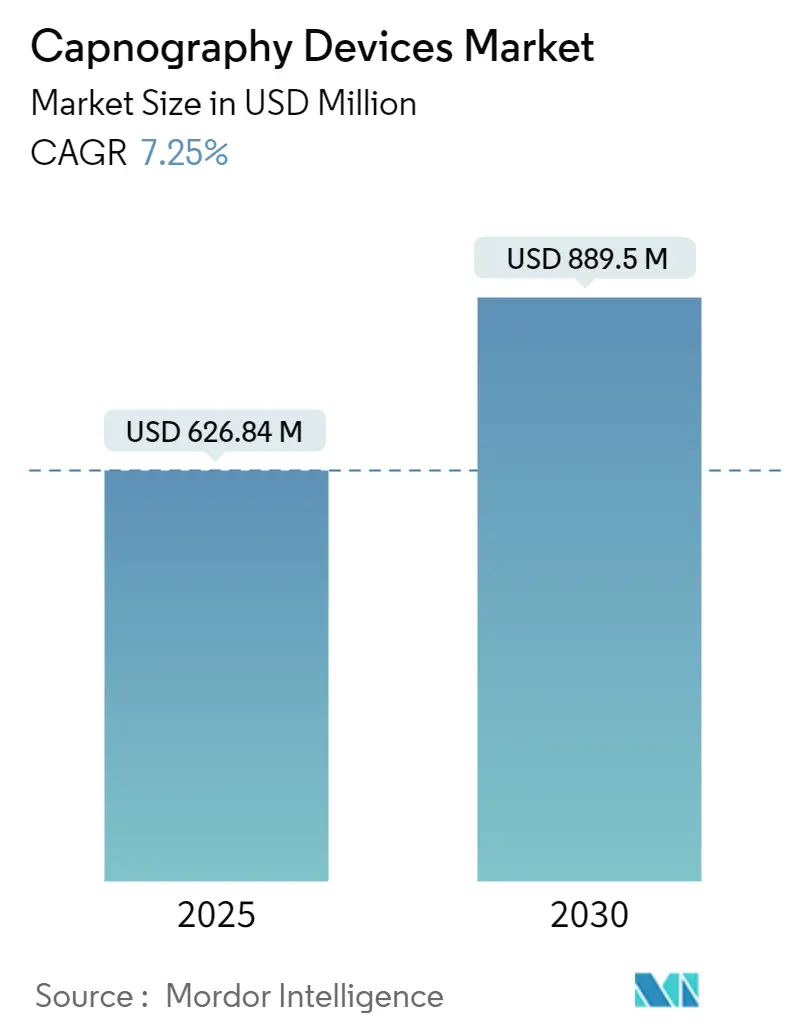

| Размер Рынка (2025) | 626.84 Миллион долларов США |

| Размер Рынка (2030) | 889.5 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка капнографических устройств от Mordor Intelligence

Размер рынка капнографических устройств достиг 626,84 млн долл. США в 2025 году и направлен к достижению 889,50 млн долл. США к 2030 году, что отражает CAGR 7,25% в течение прогнозного периода. Растущее признание капнографии как первичной защиты от дыхательных осложнений и ее расширяющаяся роль в раннем обнаружении сепсиса поддерживают устойчивый спрос в условиях острой помощи, амбулаторных и домашних условиях. Рост подкрепляется стабильным увеличением объемов процедур, особенно в амбулаторных центрах, где непрерывный мониторинг CO₂ теперь считается необходимым для безопасности пациентов. Инновации в технологиях ускоряются благодаря аналитике форм волн с поддержкой ИИ, микропотоковым датчикам, работающим при сверхнизких потоках, и беспроводным форм-факторам, которые легко интегрируются с центрами дистанционного мониторинга пациентов. Рынок капнографических устройств также получает выгоду от расширения одобрений профессиональных сообществ, которые делают мониторинг CO₂ обязательным для умеренной седации, желудочно-кишечной эндоскопии и обезболивания на основе опиоидов, побуждая больницы модернизировать существующие мониторы модулями капнографии. Несмотря на давление в цепочке поставок и нехватку технологов, которые влияют на сроки установки, основные факторы спроса остаются неизменными, указывая на устойчивые среднесрочные перспективы.

Ключевые выводы отчета

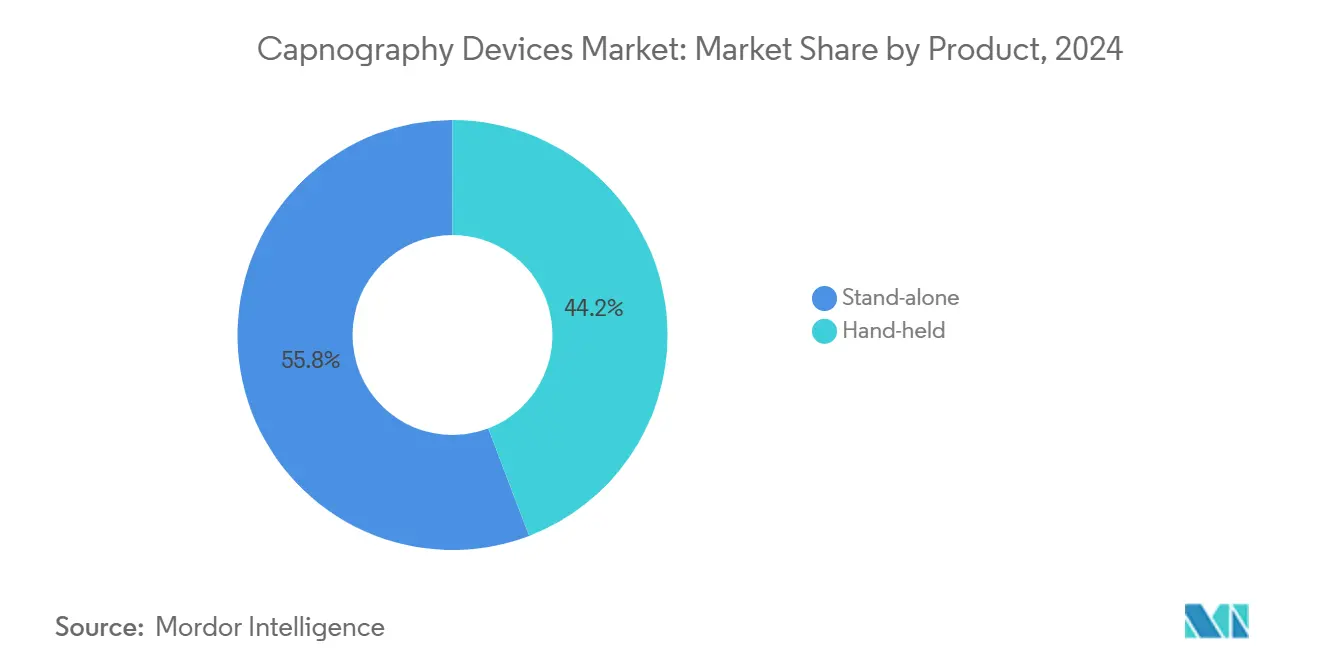

- По типу продукта стационарные системы лидировали с 55,81% доли выручки в 2024 году, тогда как портативные устройства прогнозируются для достижения самого быстрого CAGR 8,15% к 2030 году.

- По технологии сегмент бокового потока держал 62,35% доли рынка капнографических устройств в 2024 году; прогнозируется, что микропотоковые платформы будут расширяться с CAGR 8,38% до 2030 года.

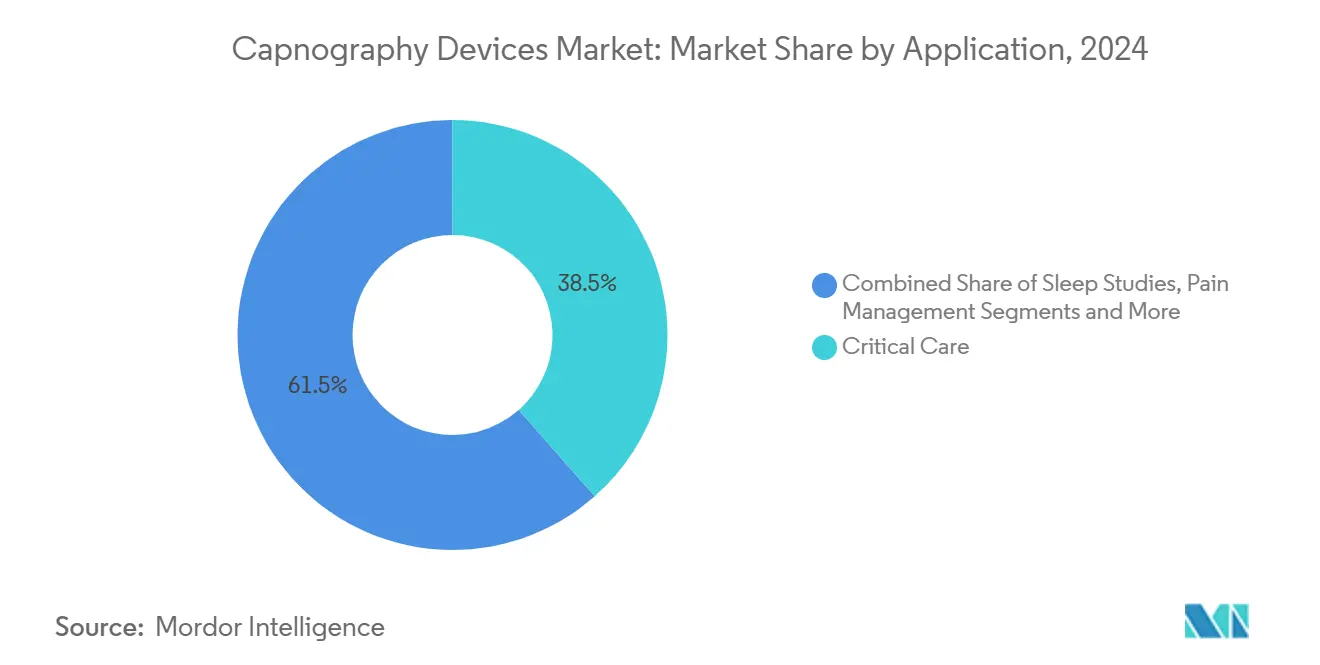

- По применению мониторинг интенсивной терапии составлял 38,51% размера рынка капнографических устройств в 2024 году, в то время как процедурная седация продвигается с CAGR 8,71% к 2030 году.

- По конечным пользователям больницы доминировали с долей 67,51% в 2024 году; амбулаторные хирургические центры показывают самые высокие перспективы CAGR 9,12%.

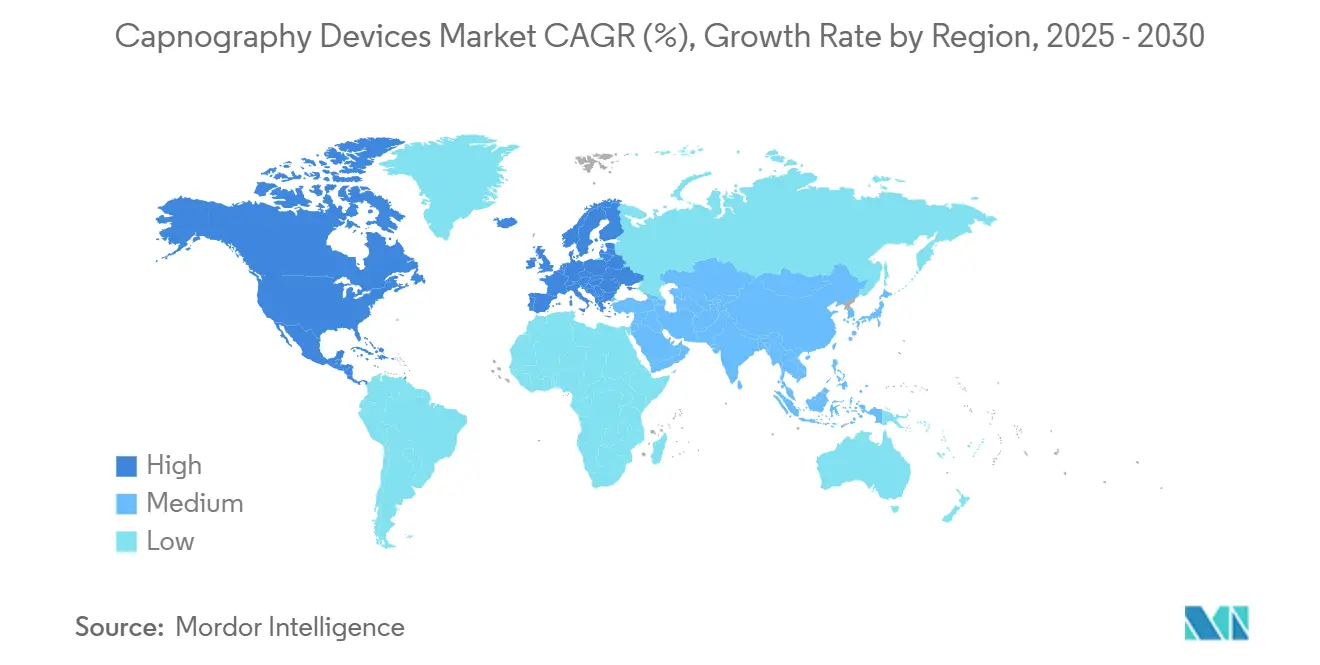

- По географии Северная Америка захватила 42,81% доли в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,51% к 2030 году.

Тенденции и аналитика глобального рынка капнографических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее количество операций во всем мире | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущая распространенность дыхательных заболеваний | +1.5% | Глобально, особенно АТЭС и развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Технологические достижения в капнографических устройствах | +1.8% | Северная Америка и ЕС лидируют, АТЭС следует за ними | Короткий срок (≤ 2 лет) |

| Сильные рекомендации профессиональных сообществ | +0.9% | Глобально, с регулятивным акцентом на развитых рынках | Средний срок (2-4 года) |

| Аналитика форм волн с поддержкой ИИ для раннего обнаружения сепсиса | +1.1% | Основа в Северной Америке и ЕС, расширение в АТЭС | Короткий срок (≤ 2 лет) |

| Интеграция капнографии в носимые устройства для дистанционного мониторинга пациентов | +0.8% | Глобально, с ранним принятием в Северной Америке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее количество операций во всем мире

Амбулаторные хирургические центры лечили 3,3 млн получателей Medicare в 2024 году, подчеркивая системный сдвиг к амбулаторной помощи, где надежный мониторинг дыхания незаменим [1]Консультативная комиссия по платежам Medicare, "Отчет Конгрессу: Политика платежей Medicare," medpac.gov. Протоколы ускоренного восстановления и все более сложные малоинвазивные техники требуют измерения CO₂ в реальном времени, чтобы выявить гиповентиляцию до снижения насыщения кислородом. По мере того как все больше специальностей принимают умеренную седацию вне операционной, принятие рынка капнографических устройств расширяется среди гастроэнтерологов, кардиологов и команд по обезболиванию. Решения о покупке теперь приоритизируют мониторы, которые портативны, работают от батареи и оснащены Wi-Fi, позволяя беспроблемное использование от предоперационной подготовки до выписных палат. Поставщики, которые объединяют расходные материалы под договорами стоимости, набирают обороты, снижая затраты на процедуру в чувствительных к ценам амбулаторных условиях.

Растущая распространенность дыхательных заболеваний

Хронические дыхательные заболевания, такие как ХОБЛ и поствирусные осложнения, продолжают расти, заставляя поставщиков медицинских услуг принимать непрерывный мониторинг CO₂ для раннего обнаружения ухудшения состояния. Капнография продемонстрировала более высокую чувствительность, чем одна только пульсоксиметрия, в выявлении гиповентиляции, что стимулирует протоколы, которые объединяют обе методики в дыхательных отделениях. Лаборатории сна все чаще используют портативные капнографы для домашних исследований, поддерживая более быструю диагностику и начало лечения обструктивного апноэ сна. Агентства общественного здравоохранения предупреждают о повышенных показателях повторной госпитализации, связанных с необнаруженной ночной гиповентиляцией, побуждая страховщиков возмещать использование капнографии в пакетах хронической помощи. Эти динамики способствуют устойчивому расширению рынка капнографических устройств в стационарных и домашних условиях.

Технологические достижения в капнографии

Производители миниатюризировали инфракрасные датчики и встроили прошивку машинного обучения, которая извлекает прогностические индикаторы из необработанных форм волн. Новейшие микропотоковые модули требуют на 50% меньше калибровок и надежно работают в условиях потока менее 200 мл мин⁻¹, что критично для неонатальных случаев и транспортировки. Аналитика на основе ИИ сигнализирует о риске сепсиса за шесть часов до обычных симптомов, достигая точности прогнозирования 97% в многоцентровых испытаниях. Облачная связь также обеспечивает удаленную диагностику биомедицинского сервиса, снижая время простоя инструментов. В совокупности эти инновации помогают больницам стандартизировать единую архитектуру мониторинга, стимулируя повторные покупки и потоки доходов от обновлений программного обеспечения, которые поддерживают долгосрочный рост рынка капнографических устройств.

Сильные рекомендации профессиональных сообществ

Руководящие принципы Американского общества анестезиологов, Американского колледжа врачей скорой помощи и Европейского общества желудочно-кишечной эндоскопии сходятся на обязательном мониторинге CO₂ во время процедур умеренной седации ASA HQ. Аудиты соблюдения все чаще ссылаются на документацию следов капнографии как доказательство бдительности, поощряя учреждения модернизировать устаревшие мониторы. Специализированные советы включают модули интерпретации форм волн в учебные программы поддержания сертификации, обеспечивая новые кадры клиницистов, которые могут свободно читать капнограммы. Страховщики в нескольких штатах США теперь связывают качественные бонусы с документированным мониторингом CO₂, глубже встраивая капнографию в клинический рабочий процесс. Этот регулятивно-образовательный толчок усиливает маховик принятия, который поддерживает рынок капнографических устройств на положительной траектории.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированных специалистов по дыхательной и анестезиологической технологии | -0.8% | Глобально, особенно остро в Северной Америке и Европе | Средний срок (2-4 года) |

| Высокие капитальные затраты и затраты на расходные материалы систем капнографии | -1.1% | Глобально, с большим влиянием на развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Медленная ревизия ISO по расходным материалам микропотока задерживает тендеры | -0.6% | Глобально, с концентрацией в Европе и регулируемых рынках | Короткий срок (≤ 2 лет) |

| Ограниченные неонатальные данные по точности микропотока при сверхнизких потоках | -0.4% | Глобально, особенно влияющие на специализированные педиатрические центры | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных специалистов по дыхательной и анестезиологической технологии

Показатели вакансий для респираторных терапевтов и анестезиологических технологов превысили 12% в 2024 году, что является рекордно высоким показателем, замедляющим внедрение новых устройств[2]Американское общество радиологических технологов, "Исследование рабочей силы 2024," asrt.org. Учреждения без достаточной экспертизы испытывают трудности с интерпретацией сложных аномалий форм волн, недоиспользуя продвинутые функции и ослабляя клиническое ценностное предложение. Поставщики отвечают программным обеспечением автоинтерпретации и интерактивными руководствами для сокращения кривых обучения, но адаптация все еще продлевает циклы закупок. Академические программы расширяют набор, но сталкиваются с нехваткой преподавателей, сигнализируя, что напряженность с трудовыми ресурсами сохранится в среднесрочной перспективе. Следовательно, некоторые больницы откладывают обновления капнографии до стабилизации кадрового обеспечения, сдерживая краткосрочный импульс рынка капнографических устройств.

Высокие капитальные затраты и затраты на расходные материалы систем капнографии

Стационарные мониторы стоят от 4500 до 8000 долл. США за единицу, а пробоотборные линии могут добавить 6-10 долл. США за процедуру, напрягая бюджеты в учреждениях с низкой маржой. Политика возмещения редко покрывает расходные материалы напрямую, заставляя администраторов обосновывать расходы через избежанные затраты на неблагоприятные события. В развивающихся экономиках волатильность валют усугубляет риски закупок, задерживая тендеры до стабилизации обменных курсов. Производители проводят инициативы по снижению затрат, такие как консолидированные литейные производства и универсальные соединители, чтобы получить выгоды от масштаба. Модели подписки, объединяющие сервис, расходные материалы и аналитику, набирают популярность, однако высокие первоначальные затраты остаются препятствием, которое снижает проникновение рынка капнографических устройств в чувствительных к затратам географических регионах.

Сегментный анализ

По продукту: портативность стимулирует инновации

Размер рынка капнографических устройств для стационарных систем составил 349,8 млн долл. США в 2024 году, что эквивалентно 55,81% от общей выручки. Больницы ценят их полноэкранные дисплеи, хранение форм волн и продвинутые опции сигнализации, которые поддерживают рабочие процессы интенсивной терапии. Однако портативные устройства завоевывают быстрый CAGR 8,15% благодаря службам экстренной медицинской помощи, транспортным командам и стоматологическим практикам, которые требуют легких устройств, работающих от батареи. Во многих регионах протоколы EMS теперь рассматривают капнографию как стандартный жизненный показатель для интубированных пациентов, стимулируя массовые закупки автопарками скорой помощи.

Спрос на мобильность также стимулирует гибридные решения на тележках, которые стыкуют портативные модули, когда требуется анализ высокого разрешения. Производители интегрируют Bluetooth и сотовые модемы, чтобы парамедики могли транслировать формы волн в отделения неотложной помощи для сортировки до прибытия. По мере расширения связи подписки на программное обеспечение становятся растущей долей доходов от продуктов, согласуя стимулы поставщиков с временем работы устройств. Этот экосистемный подход позиционирует портативные платформы для захвата дополнительной доли рынка капнографических устройств даже в то время как стационарные консоли остаются незаменимыми для сред интенсивной терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: микропоток набирает обороты

Анализаторы бокового потока сохранили наибольшую долю рынка капнографических устройств на уровне 62,35% в 2024 году, предпочитаемые за универсальность и совместимость с существующими мониторами. Тем не менее, микропотоковые устройства растут с CAGR 8,38% и, как ожидается, сузят разрыв к 2030 году. Их сверхнизкий поток забора минимизирует воздействие мертвого пространства и улучшает точность у новорожденных, пациентов с ожирением и тех, у кого низкие дыхательные объемы. Клинические исследования показывают превосходную корреляцию между конечно-приливным CO₂ и артериальным PaCO₂ при переменных паттернах дыхания, укрепляя уверенность клиницистов.

Операционная эффективность - еще один аргумент в пользу продаж: закрытые водяные ловушки резко сокращают замены фильтров и снижают усталость от сигналов из-за засорения. Меньшее использование расходных материалов ограничивает образование отходов, что является все более важным критерием закупок в рамках мандатов больниц по устойчивому развитию. По мере того как микропотоковые датчики переходят от проприетарных к полустандартным соединителям, ожидается сжатие ценовых премий, ускоряющее конверсии. Основная потоковая технология останется важной в операционных, которые предпочитают кюветы, прикрепленные к дыхательным путям, чтобы избежать задержек забора, но ее доля, вероятно, стабилизируется в течение прогнозного горизонта.

По применению: расширение процедурной седации

Мониторинг интенсивной терапии лидировал в доходах 2024 года на уровне 241,9 млн долл. США, представляя 38,51% размера рынка капнографических устройств. Конечно-приливный CO₂ укоренился в протоколах отлучения от вентиляции и пакетах сепсиса, обеспечивая стабильную установленную базу в отделениях интенсивной терапии. Самый быстрый рост, однако, проявляется в процедурной седации, которая должна подняться с CAGR 8,71% по мере роста объемов амбулаторной эндоскопии, электрофизиологии и интервенционной радиологии. Руководящие принципы седации теперь предписывают непрерывное отслеживание CO₂ для обнаружения гиповентиляции до снижения SpO₂, смещая спрос к компактным мониторам, которые помещаются в переполненные процедурные комнаты.

Отделения медицины сна также принимают портативные капнографы для домашней полисомнографии, используя обновления возмещения, которые благоприятствуют децентрализованному тестированию. Клиники управления болью используют капнографию во время титрования опиоидов для предотвращения угнетения дыхания, создавая вторичный всплеск спроса. Ветеринарные и стоматологические кабинеты, исторически недообслуживаемые, представляют нишевых, но растущих пользователей, поскольку упрощенные меню обслуживают рабочие процессы неанестезиологов. Вместе эти разработки расширяют клинический след и диверсифицируют потоки доходов в рамках рынка капнографических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры лидируют в росте

Больницы командовали 67,51% доли рынка капнографических устройств в 2024 году, поддерживаемые спросом в отделениях интенсивной терапии, операционных и отделениях неотложной помощи [3]Philips Healthcare, "Брошюра портфолио газового мониторинга," philips.com. Они остаются опорой для обновлений многопараметрических мониторов, которые связывают капнографию как модуль plug-in. Амбулаторные хирургические центры, однако, опережают всех остальных с CAGR 9,12% к 2030 году. Давление на затраты и предпочтения пациентов к выписке в тот же день стимулируют миграцию процедур, делая компактные капнографы с поддержкой Wi-Fi привлекательными. Эти учреждения часто стандартизируют расходные материалы для оптимизации цепочек поставок, поощряя соглашения с одним поставщиком.

Агентства домашнего здравоохранения и сети теле-ОИТ также исследуют носимые датчики CO₂, которые питают удаленные панели управления, хотя пути возмещения все еще развиваются. Организации EMS продолжают циклы обновления plug-in, поскольку накапливаются доказательства того, что догоспитальный конечно-приливный CO₂ улучшает успех интубации и уход после реанимации. В совокупности негоспитальные сегменты, как ожидается, повысят свою объединенную долю размера рынка капнографических устройств, буферизуя поставщиков против бюджетных колебаний в секторе острой помощи.

Географический анализ

Северная Америка осталась крупнейшим региональным контрибьютором с 42,81% доходов 2024 года, поддерживаемая ранним принятием клиницистами, широким возмещением и сильным присутствием поставщиков. Федеральное соответствие с ISO 13485 и быстрые пути 510(k) сокращают время вывода на рынок для улучшений продуктов, поддерживая актуальность внутренних портфелей. Стратегические альянсы интероперабельности, такие как интеграция Masimo-Philips 2024 года, которая встроила технологию NomoLine в многопараметрические мониторы, дают поставщикам более простую дорожную карту обновлений.

Европа обеспечивает стабильный, движимый заменой рост, основанный на строгих протоколах безопасности. Правила прозрачности цепочки поставок Европейской комиссии 2025 года заставляют производителей подтверждать непрерывность расходных материалов для капнографии, способствуя устойчивым рамкам закупок. Национальные системы здравоохранения предпочитают интегрированные мониторы, которые консолидируют капнографию, оксиметрию и гемодинамику, чтобы минимизировать беспорядок у постели. Между тем, региональное финансирование пилотных программ цифрового здравоохранения ускоряет принятие капнографов, подключенных к облаку, в сельских клиниках.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион с CAGR 9,51% к 2030 году, движимый растущими объемами операций, строительством городских больниц и увеличивающейся заболеваемостью хроническими дыхательными заболеваниями. Правительственные инициативы, которые субсидируют расширение коек ОИТ в Китае и Индии, косвенно стимулируют спрос на рынке капнографических устройств. Хотя страновые регуляторные сроки варьируются, толчок к местным производственным партнерствам снижает импортные тарифы и ускоряет развертывания. Австралия, Япония и Южная Корея продолжают как рынки премиальных технологий, где аналитика форм волн с поддержкой ИИ привлекает раннее внимание. Ближний Восток и Африка и Южная Америка отстают в принятии, но показывают всплески там, где государственно-частные партнерства приносят современную инфраструктуру интенсивной терапии в третичные центры.

Конкурентная среда

Пространство капнографии характеризуется умеренным уровнем концентрации, где пять ведущих поставщиков превышают 65% объединенной доли, однако переключаемость остается жизнеспособной из-за стандартных соединителей и конкурентоспособных цен на расходные материалы. Medtronic утверждает свое лидерство на портфеле Microstream, признанном за точность низкого потока и широкие OEM-интеграции. Masimo следует близко, используя свои наборы для забора без воды NomoLine, которые сокращают время обслуживания и усиливают контроль инфекций. Philips и Dräger укрепляют позиции, встраивая модули капнографии в существующие мониторы пациентов, тем самым снижая дополнительные капитальные затраты для больниц.

Стратегические сотрудничества определяют текущий сценарий. Соглашение Masimo-Philips от июня 2024 года обеспечило plug-and-play трансляцию форм волн на мониторы IntelliVue, снижая потребности в обучении для смешанных флотов. Приобретение Becton Dickinson подразделения гемодинамического мониторинга в 2025 году направлено на перекрестные продажи расходных материалов для капнографии в его обширную клиентскую базу интенсивной терапии. Новые участники нацеливаются на носимые датчики и аналитику на основе ИИ, надеясь обойти укоренившиеся капитальные циклы. Однако они сталкиваются с препятствиями в клинической валидации и кодировании возмещения, которые благоприятствуют действующим фирмам с установленными сервисными инфраструктурами.

Конкурентное преимущество все больше зависит от программного обеспечения. Поставщики, которые выпускают обновления алгоритмов для обнаружения апноэ, обструкции дыхательных путей и раннего сепсиса, накапливают ценность за пределами маржи оборудования, развивая доходы от подписки. Шлюзы данных открытой архитектуры становятся обязательными требованиями, поскольку ИТ-директора систем здравоохранения настаивают на беспроблемной интеграции с EHR. Производители, которые демонстрируют надежность кибербезопасности и соответствуют руководящим принципам FDA 2025 года по предрыночному списку компонентов программного обеспечения, как ожидается, завоюют доверие заинтересованных сторон и увеличат охват рынка капнографических устройств.

Лидеры индустрии капнографических устройств

-

Becton, Dickinson and Company

-

Koninklijke Philips N.V.

-

Masimo Corporation

-

Medtronic Plc

-

Nihon Kohden Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Сентябрь 2022: SunMed получила сертификацию Регламента медицинских устройств ЕС по девяти семействам дыхательных продуктов, включая наборы для забора капнографии, обеспечивая бесперебойную поставку на европейских рынках.

- Июнь 2022: GE Healthcare и Medtronic получили разрешение FDA 510(k) и знак CE для интеграции капнографии Microstream в платформу CARESCAPE, расширяя функции продвинутого мониторинга для периоперационных сред и ОИТ.

Область глобального отчета о рынке капнографических устройств

Капнографические устройства используются для мониторинга концентрации или парциального давления углекислого газа в дыхательных газах.

Рынок капнографических устройств сегментирован по продукту (портативные и стационарные), технологии (боковой поток, основной поток и микропоток), применению (интенсивная терапия, исследования сна, управление болью, процедурная седация и другие применения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Портативные |

| Стационарные |

| Боковой поток |

| Основной поток |

| Микропоток |

| Интенсивная терапия |

| Исследования сна |

| Управление болью |

| Процедурная седация |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Портативные | |

| Стационарные | ||

| По технологии | Боковой поток | |

| Основной поток | ||

| Микропоток | ||

| По применению | Интенсивная терапия | |

| Исследования сна | ||

| Управление болью | ||

| Процедурная седация | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок капнографических устройств?

Ожидается, что размер рынка капнографических устройств достигнет 626,84 млн долл. США в 2025 году и будет расти с CAGR 7,25% до 889,50 млн долл. США к 2030 году.

Каковы основные барьеры для более широкого принятия капнографии?

Высокие капитальные затраты и затраты на расходные материалы, наряду с нехваткой квалифицированных специалистов по дыхательной и анестезиологической технологии, остаются главными препятствиями для более быстрого проникновения на рынок.

Кто являются ключевыми игроками на рынке капнографических устройств?

Becton, Dickinson and Company, Koninklijke Philips N.V., Masimo Corporation, Medtronic Plc и Nihon Kohden Corporation являются основными компаниями, работающими на рынке капнографических устройств.

Какой регион быстрее всего растет на рынке капнографических устройств?

Азиатско-Тихоокеанский регион показывает самый высокий региональный CAGR на уровне 9,51%, движимый растущими объемами операций, инвестициями в мощности ОИТ и быстрым принятием медицинских технологий с поддержкой ИИ.

Какой регион имеет самую большую долю на рынке капнографических устройств?

В 2025 году Северная Америка составляет наибольшую долю рынка капнографических устройств.

Последнее обновление страницы: