Размер и доля глобального рынка тромбэктомических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.87 Миллиардов долларов США |

| Размер Рынка (2030) | 2.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка тромбэктомических устройств от Mordor Intelligence

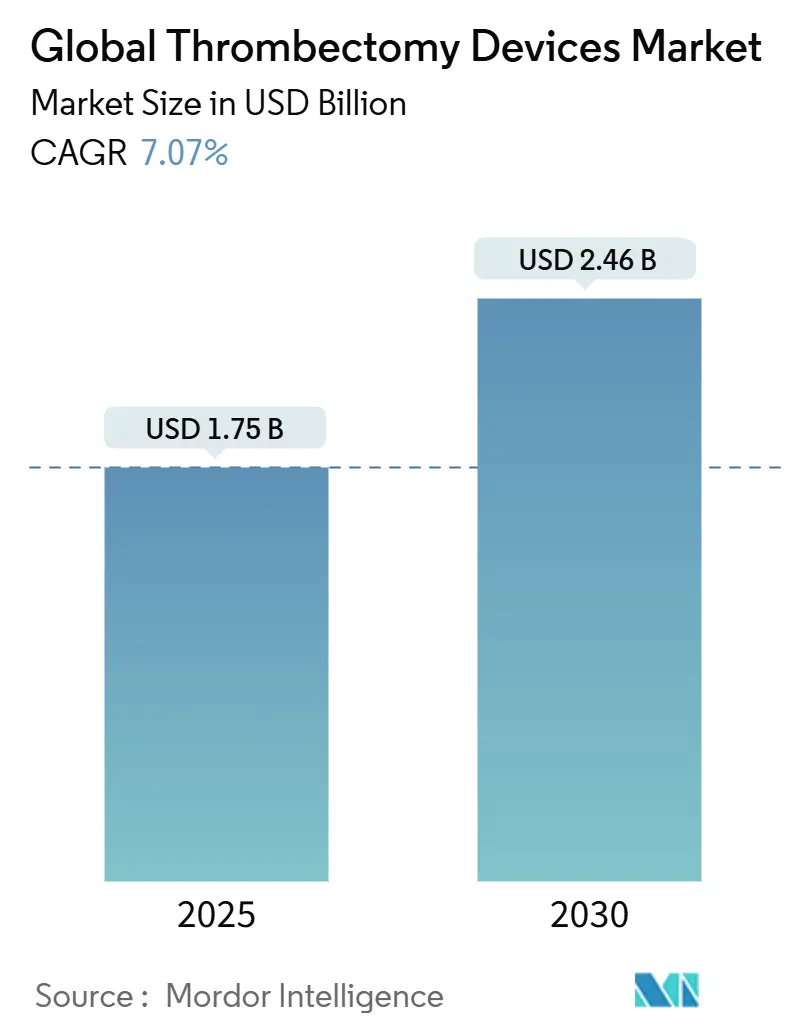

Рынок тромбэктомических устройств оценивается в 1,75 млрд долларов США в 2025 году и, согласно прогнозам, будет расти со среднегодовым темпом роста 7,07% до 2,46 млрд долларов США к 2030 году. Клинические данные, демонстрирующие превосходное функциональное восстановление, стареющее население, которое живет дольше с факторами сосудистого риска, и стабильное расширение возмещения расходов ускоряют внедрение в центрах лечения инсульта и программах периферическо-сосудистой хирургии. Механические системы продолжают доминировать в установленной базе, однако быстрые инновации в аспирационных катетерах и компьютеризированных вакуумных насосах переопределяют эффективность процедур. Производители стремятся к расширению портфеля через поглощения и запуски продуктов нового поколения, в то время как больницы инвестируют в сети центра и периферии для лечения инсульта, чтобы решить проблему нехватки мощностей. Между тем, регуляторная гармонизация в растущих географических регионах сокращает время выхода на рынок и способствует местному спросу, позиционируя рынок тромбэктомических устройств для устойчивого двузначного роста объемов.

Ключевые выводы отчета

- По технологии механические платформы лидировали с 46,20% доли рынка тромбэктомических устройств в 2024 году; прогнозируется, что аспирационные катетеры покажут самый быстрый среднегодовой темп роста 8,01% до 2030 года.

- По типу ручные системы захватили 52,67% рынка тромбэктомических устройств в 2024 году, в то время как автоматизированные системы развиваются со среднегодовым темпом роста 7,67%.

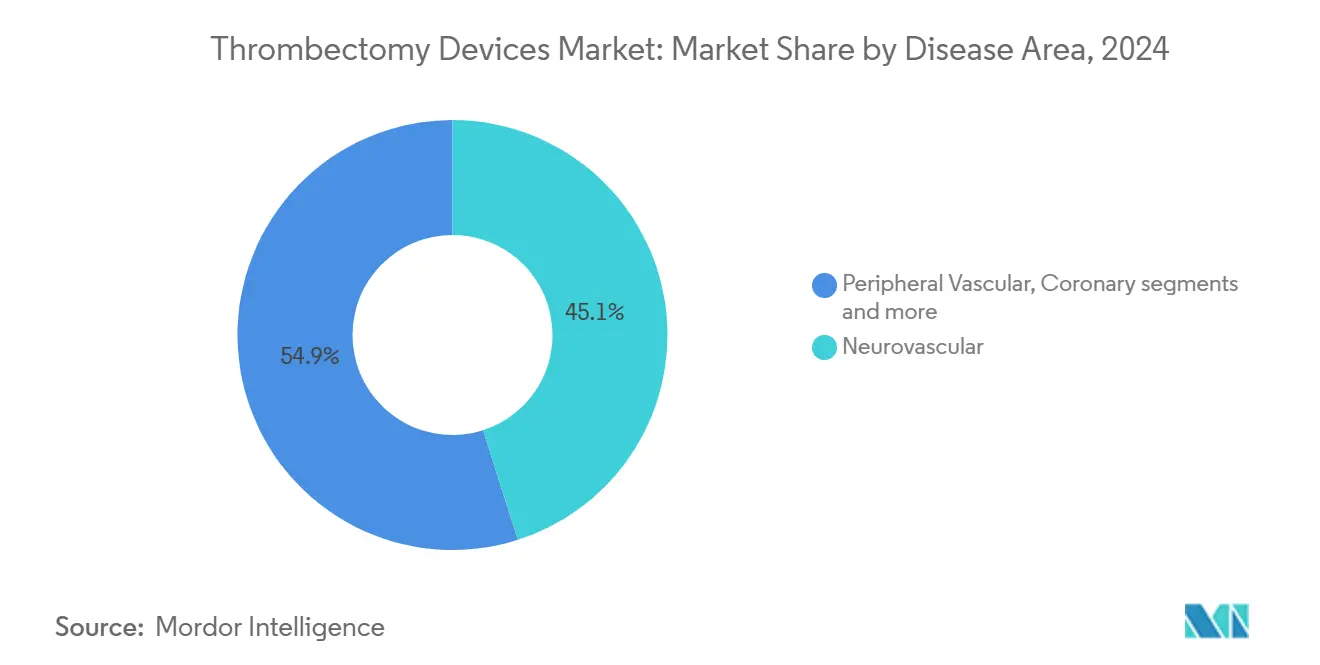

- По областям заболеваний нейроваскулярные применения составили 45,00% рынка в 2024 году; интервенции при легочной эмболии имеют лучшие перспективы роста со среднегодовым темпом роста 8,19% до 2030 года.

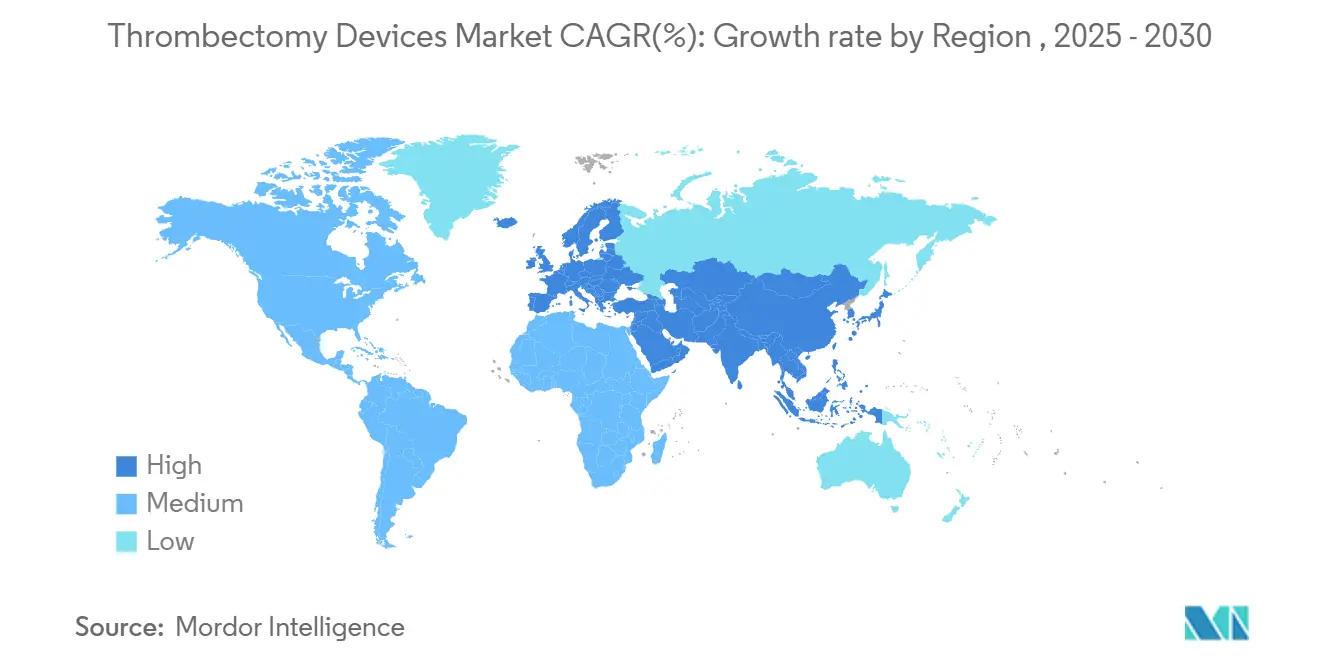

- По географии Северная Америка доминировала с 38,50% доли доходов в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться наиболее быстро со среднегодовым темпом роста 8,34% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка тромбэктомических устройств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население и рост заболеваемости инсультом | +2.80% | Глобально, с наибольшим воздействием в Северной Америке, Европе и Азиатско-Тихоокеанском регионе | Долгосрочные (≥ 4 лет) |

| Технологические достижения в дизайне устройств | +2.10% | Глобально, с раннем внедрением в Северной Америке и Европе | Среднесрочные (2-4 года) |

| Расширение клинических данных и руководств | +1.60% | Глобально, с регуляторным внедрением на развитых рынках | Среднесрочные (2-4 года) |

| Улучшенная инфраструктура здравоохранения | +1.20% | Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка | Долгосрочные (≥ 4 лет) |

| Благоприятная политика возмещения | +0.80% | Северная Америка и Европа, расширяющаяся на Азиатско-Тихоокеанский регион | Среднесрочные (2-4 года) |

| Повышение осведомленности о минимально инвазивных процедурах | +0.60% | Глобально, с большим воздействием на развитых рынках | Краткосрочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население и рост заболеваемости инсультом

Растущая продолжительность жизни увеличивает глобальный пул пациентов с инсультом и, соответственно, кандидатов для механического удаления тромбов. Прогнозируется, что число инсультов в мире вырастет с 11,81 миллиона в 2021 году до 21,43 миллиона к 2050 году, что представляет собой рост на 81%, который будет поддерживать стабильный рост процедур даже при незначительном снижении скорректированных по возрасту показателей [1]Источник: H. Cho, "Прогнозы глобальной заболеваемости инсультом," Journal of the American Heart Association, ahajournals.org. Китай уже регистрирует 2,77 миллиона ишемических инсультов в год, а моделирование в США показывает потенциальное четырехкратное увеличение объемов пациентов, подходящих для тромбэктомии, по мере расширения критериев руководящих принципов. Эти тенденции превращают тромбэктомические устройства из дискреционной технологии в основную больничную инфраструктуру, гарантируя повторяющийся спрос на замену.

Технологические достижения в дизайне устройств

Инновации сужают разрыв между сложной анатомией и надежной реканализацией. Прототип мини-спиннера Стэнфорда достиг 90% успеха на твердых тромбах против 50% для обычного захвата, используя вихрь-индуцированную компрессию, которая избегает фрагментации [2]Источник: G. Chen, "Устройство Milli-Spinner демонстрирует 90% успеха," Nature News, news.stanford.edu. Lightning Flash 2.0 от Penumbra сокращает время активного использования устройства до 13 минут благодаря двойным алгоритмам обнаружения тромбов, которые модулируют всасывание в реальном времени. Такие улучшения атакуют 10-30% случаев, которые все еще заканчиваются неполной реперфузией, и заставляют больницы обновляться опережающими темпами.

Расширение клинических данных и руководящих принципов

Регистры теперь сообщают о частоте серьезных неблагоприятных событий ниже 2% для сложных случаев легочной эмболии и документируют значительное гемодинамическое облегчение в течение минут после развертывания устройства. Европейские исследования затрат и полезности показывают, что механическая тромбэктомия является либо экономически эффективной, либо экономящей затраты в 31 из 32 стран, убеждая плательщиков расширить покрытие. По мере того, как данные доходят до окклюзий средних сосудов и периферических русел, профессиональные общества обновляют руководящие принципы, превращая когда-то экспериментальную терапию в основную практику.

Улучшенная инфраструктура здравоохранения

Законодательные изменения, такие как ANVISA IN 290/2024 в Бразилии, позволяют производителям ссылаться на одобрения FDA для местной регистрации, сокращая время выхода на рынок на месяцы emergobyul.co. Мобильные инсультные отделения и телетриажные пути расширяют доступ к тромбэктомии за пределы городских центров. Ранние исследования в Азиатско-Тихоокеанском регионе с аспирационными катетерами большого диаметра достигли 87,5% выживаемости до выписки и 21,4% снижения легочного давления, подтверждая пригодность для условий с ограниченными ресурсами.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на устройства и бюджетные ограничения | -1.40% | Глобально, с наибольшим воздействием на развивающихся рынках и государственных системах здравоохранения | Краткосрочные (≤ 2 лет) |

| Нехватка обученных специалистов | -0.90% | Глобально, с острой нехваткой в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочные (≥ 4 лет) |

| Риск осложнений и побочных эффектов | -0.50% | Глобально, с повышенной озабоченностью на развивающихся рынках | Среднесрочные (2-4 года) |

| Ограниченный доступ в сельских районах | -0.40% | Азиатско-Тихоокеанский регион, Латинская Америка и сельские регионы глобально | Долгосрочные (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на устройства и бюджетные ограничения

Затраты на эпизод лечения достигают 10 682 долларов США для механической тромбэктомии и до 19 669 долларов США для реолитических систем, при этом одноразовое устройство является крупнейшей статьей расходов. Хотя долгосрочные сбережения превышают капитальные затраты, первоначальная цена в 5 040 долларов США за комплект FlowTriever может превысить фиксированное возмещение в государственных системах. Поэтому больницы нормируют использование для пациентов с наивысшей остротой, замедляя проникновение в чувствительных к затратам регионах.

Нехватка обученных специалистов

Франция выполняет 7 500 тромбэктомий в год против потребности в 20 500, отражая трудовые, транспортные и коечные ограничения. Кривая обучения распространяется за пределы оператора на всю команду острого инсульта, а педиатрические применения еще больше усложняют обучение, поскольку устройства взрослого размера рискуют повредить сосуды у детей. Без систематического расширения рабочей силы одни только инфраструктурные обновления не могут закрыть разрыв в доступе.

Сегментный анализ

По технологии: доминирование механических устройств сталкивается с инновациями в аспирации

Механические платформы захватили 46,20% доли рынка тромбэктомических устройств в 2024 году, поскольку врачи полагаются на хорошо проверенные рабочие процессы стент-ретриверов. Ожидается, что размер рынка тромбэктомических устройств для механических систем будет расширяться со среднегодовым темпом роста 7,1% до 2030 года, поддерживаемый техническими усовершенствованиями, такими как плетеные нитиноловые конструкции, которые улучшают захват тромбов. Показатели успеха первого прохода регулярно превышают 80%, однако производительность падает на кальцинированных или удлиненных тромбах, подчеркивая ограничения, которые не может преодолеть чистая механическая сила.

Аспирационные катетеры закрывают этот разрыв и, согласно прогнозам, будут расти быстрее всего со среднегодовым темпом роста 8,01%, движимые компьютерным управлением всасыванием и большими внутренними просветами, которые сохраняют поток при эвакуации мусора. Гибридные техники, такие как мини-SOLUMBRA, сочетают прямую аспирацию с помощью стента для лечения окклюзий средних сосудов, которые составляют до 40% ишемических инсультов. Будущая сегментация, вероятно, выровняет устройства по фенотипу тромба, переводя разговор от "механических против аспирационных" к пучкам точно управляемой терапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу: ручные системы лидируют несмотря на достижения в автоматизации

Ручные системы сохранили 52,67% доли доходов в 2024 году благодаря интуитивной тактильной обратной связи и минимальным капитальным накладным расходам. Операторы ценят гибкость мгновенной модуляции силы при столкновении с извилистой анатомией. Ожидается, что размер рынка тромбэктомических устройств для ручных платформ покажет стабильный среднегодовой темп роста 6,5%, поддерживаемый обновлениями, такими как гидрофильные покрытия, которые снижают трение.

Автоматизированные насосы, однако, растут со среднегодовым темпом роста 7,67%, поскольку больницы стремятся к воспроизводимым результатам, независимым от навыков оператора. Двухсенсорные алгоритмы Penumbra и предстоящие насосы Stryker, реагирующие на давление, иллюстрируют, как циклы данных в реальном времени минимизируют потерю крови и сокращают время процедуры. Поскольку возмещение смещается в сторону пакетных платежей, согласованность становится стратегическим критерием закупок. В течение прогнозного горизонта ожидается, что гибридные консоли, которые позволяют врачам переключаться между ручным переопределением и автоматической оптимизацией, захватят долю, сочетая знакомство с эффективностью.

По областям заболеваний: лидерство с всплеском легочной эмболии

Нейроваскулярные интервенции представляли 45,00% применений в 2024 году, отражая десятилетия развития сетей лечения инсульта и убедительные данные о функциональном восстановлении. Больницы рассматривают кабинеты тромбэктомии как приносящие доход, поскольку ранняя реперфузия сокращает связанные с инвалидностью затраты, которые обременили бы постострые бюджеты. Прогнозируется, что размер рынка тромбэктомических устройств для нейроваскулярной помощи будет расширяться со среднегодовым темпом роста 6,8%, поддерживаемый обновлениями руководящих принципов, которые расширяют приемлемость до окклюзий средних сосудов.

Легочная эмболия появляется как следующий прорывной сегмент, готовый расти со среднегодовым темпом роста 8,19% до 2030 года, поскольку данные реального мира подтверждают 1,8% связанных с устройством неблагоприятных событий и долговременные гемодинамические улучшения. Запуски AlphaVac и FlowTriever расширяют выбор устройств, в то время как признание плательщиками метрик деформации правого сердца движет более раннее вмешательство. Тромбоз глубоких вен и периферические артериальные тромбы завершают диверсифицированный пайплайн, сигнализируя, что тромбэктомия трансформируется из специфической для инсульта терапии в пан-васкулярный стандарт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка держала 38,50% доходов 2024 года, поскольку зрелые системы лечения инсульта, надежное возмещение и высокая плотность специалистов поддерживают объемы процедур. Моделирование в США предполагает, что количество пациентов, подходящих для эндоваскулярного лечения, может увеличиться в четыре раза, если критерии недавних исследований будут применяться универсально, создавая многолетний попутный ветер для объемов рынка тромбэктомических устройств. Поставщики устройств все чаще объединяют капитальную аренду с одноразовыми материалами за процедуру, облегчая барьеры денежного потока больниц. Корпоративная активность - проиллюстрированная приобретением Stryker компании Inari Medical за 4,9 млрд долларов США - подчеркивает лидерство региона в расширении портфеля.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 8,34%; 2,77 миллиона ишемических инсультов в год в Китае иллюстрируют неудовлетворенную потребность, в то время как одобрение PMDA в Японии для ClotTriever сигнализирует о регуляторной восприимчивости к передовым устройствам. Мобильные КТ-установки и пути теле-инсульта, управляемые ИИ, пилотируются для преодоления барьеров расстояния через Индонезию, Индию и сельские провинции Китая. Ранние многоцентровые данные показывают 87,5% выживаемости до выписки после тромбэктомии большим аспирационным катетером в больницах с ограниченными ресурсами, усиливая бизнес-обоснование для регионального расширения.

Европа сочетает сложные нейроинтервенционные знания с узкими местами пропускной способности: Франция управляет только одной процедурой на каждых трех потенциальных кандидатов, а Германия сообщает о 6,7% частоте переводов тромбэктомии из первичных центров. Анализы затрат и полезности, покрывающие 32 страны, подтверждают широкое экономическое обоснование, но масштабирование зависит от обучения и трансграничных путей направления. Латинская Америка и Ближний Восток и Африка предлагают инкрементальную выгоду, поскольку новые быстрые пути ANVISA и реформы тендеров Совета сотрудничества стран Залива сжимают временные рамки регистрации устройств, обеспечивая более быстрое внедрение лучших в классе систем.

Конкурентный ландшафт

Рынок тромбэктомических устройств умеренно консолидирован, но яростно инновационен. Ведущие транснациональные корпорации используют слияния и поглощения для заполнения технологических пробелов, что иллюстрируется покупкой Stryker компании Inari Medical, которая расширяет его охват на венозные и легочные русла.

Технологическое лидерство фокусируется на скорости, безопасности и настройке под конкретный тромб. Lightning Flash 2.0 от Penumbra интегрирует двойные датчики, которые изменяют пороги всасывания в реальном времени, дифференциатор, который сокращает среднее время случая до 38 минут. Стартапы из академических инкубаторов, такие как команда мини-спиннера Стэнфорда, нацеливаются на ниши твердых тромбов, где текущий выход первого прохода отстает, заставляя действующих игроков финансировать внешние сотрудничества для поддержания темпа.

Закупки смещаются в сторону контрактов, взвешенных по результатам. Анализы на основе ценности показывают чистые выгоды свыше 100 000 долларов США на пациента, когда включены затраты на инвалидность, переговорный козырь, который поставщики используют для оправдания премиальных цен. Тем не менее, больницы требуют доказательств через послерыночные регистры; акцент FDA на надзоре за реальным миром может благоприятствовать компаниям с надежными инфраструктурами данных. По мере диверсификации портфелей через сосудистые русла, интегрированные сервисные модели, покрывающие обучение, управление запасами и теле-наставничество, станут ключевыми дифференциаторами.

Лидеры глобальной индустрии тромбэктомических устройств

-

Stryker

-

Boston Scientific Corporation

-

Medtronic PLC

-

Terumo Corporation

-

Koninklijke Philips NV (Spectranetics)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Stryker завершила приобретение Inari Medical за 4,9 млрд долларов США, добавив решения для венозной тромбоэмболии к своей линейке тромбэктомии.

- Май 2024: AngioDynamics получила маркировку CE для системы AlphaVac F1885, нацеленной на 435 000 ежегодных событий легочной эмболии в Европе.

- Февраль 2024: FDA одобрила систему каротидного стента XACT, обогащая инструментарий профилактики инсульта, который дополняет процедуры тромбэктомии.

Область применения глобального отчета по рынку тромбэктомических устройств

Согласно области применения отчета, тромбэктомия является интервенционной процедурой, выполняемой для удаления тромбов из кровеносного сосуда. Она обычно выполняется в коронарных артериях, периферических артериях и церебральных артериях. Рынок тромбэктомических устройств сегментирован по типу продукта (аспирационные тромбэктомические устройства, механические тромбэктомические устройства, ультразвуковые тромбэктомические устройства, другие типы продуктов), применению (сердечно-сосудистая тромбэктомия, нейроваскулярная тромбэктомия, периферическая сосудистая тромбэктомия), конечному пользователю (больницы/клиники, амбулаторные центры, другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Механический стент-ретривер |

| Аспирационный катетер |

| Реолитический |

| Ультразвуковой / Ротационный |

| Автоматизированный |

| Ручной |

| Нейроваскулярные |

| Периферические сосудистые |

| Коронарные |

| Легочная эмболия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По технологии | Механический стент-ретривер | |

| Аспирационный катетер | ||

| Реолитический | ||

| Ультразвуковой / Ротационный | ||

| По типу | Автоматизированный | |

| Ручной | ||

| По областям заболеваний | Нейроваскулярные | |

| Периферические сосудистые | ||

| Коронарные | ||

| Легочная эмболия | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка тромбэктомических устройств?

Рынок оценивается в 1,75 млрд долларов США в 2025 году и готов достичь 2,46 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,07%.

Какой технологический сегмент лидирует на рынке тромбэктомических устройств?

Механические платформы доминируют с 46,20% доли рынка, но аспирационные катетеры являются самыми быстрорастущими со среднегодовым темпом роста 8,01%.

Какой регион показывает наивысший потенциал роста?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 8,34% до 2030 года, опережая все другие регионы.

Почему больницы внедряют автоматизированные системы тромбэктомии?

Автоматизированные насосы обеспечивают воспроизводимые результаты, сокращают время устройства до 13 минут и уменьшают потерю крови, соответствуя целям эффективности пакетных платежей.

Что сдерживает более широкое внедрение тромбэктомических устройств?

Высокие первоначальные затраты на устройства и глобальная нехватка обученных специалистов ограничивают процедурные мощности, особенно на развивающихся рынках.

Последнее обновление страницы: