Размер и доля рынка клеточной диссоциации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.61 Миллиардов долларов США |

| Размер Рынка (2030) | 1.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клеточной диссоциации от Mordor Intelligence

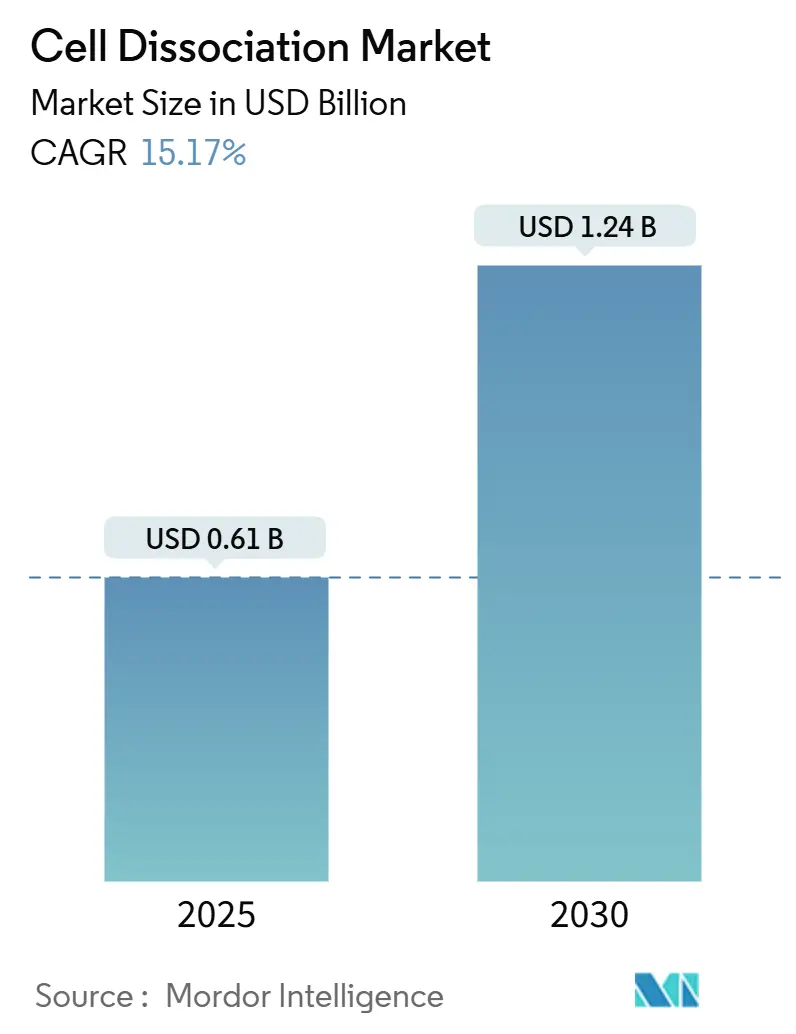

Размер рынка клеточной диссоциации оценивается в 0,61 млрд долларов США в 2025 году и прогнозируется на уровне 1,24 млрд долларов США к 2030 году, расширяясь с CAGR 15,17%. Рост рынка связан с его ключевой ролью в производстве клеточной и генной терапии, одноклеточной омики и конвейерах персонализированной медицины. Регулятивные одобрения передовых терапий, прорывы в автоматизации и крупномасштабное государственное финансирование биотехнологий совместно ускоряют внедрение. Фармацевтические и биотехнологические фирмы остаются основными покупателями, однако контрактные исследовательские организации (КИО) захватывают растущую долю, поскольку спонсоры передают сложные задачи на аутсорсинг. Северная Америка сохраняет лидерство благодаря развитой инфраструктуре, в то время как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост при поддержке многомиллиардных национальных программ в Китае, Японии и Индии.

Ключевые выводы отчета

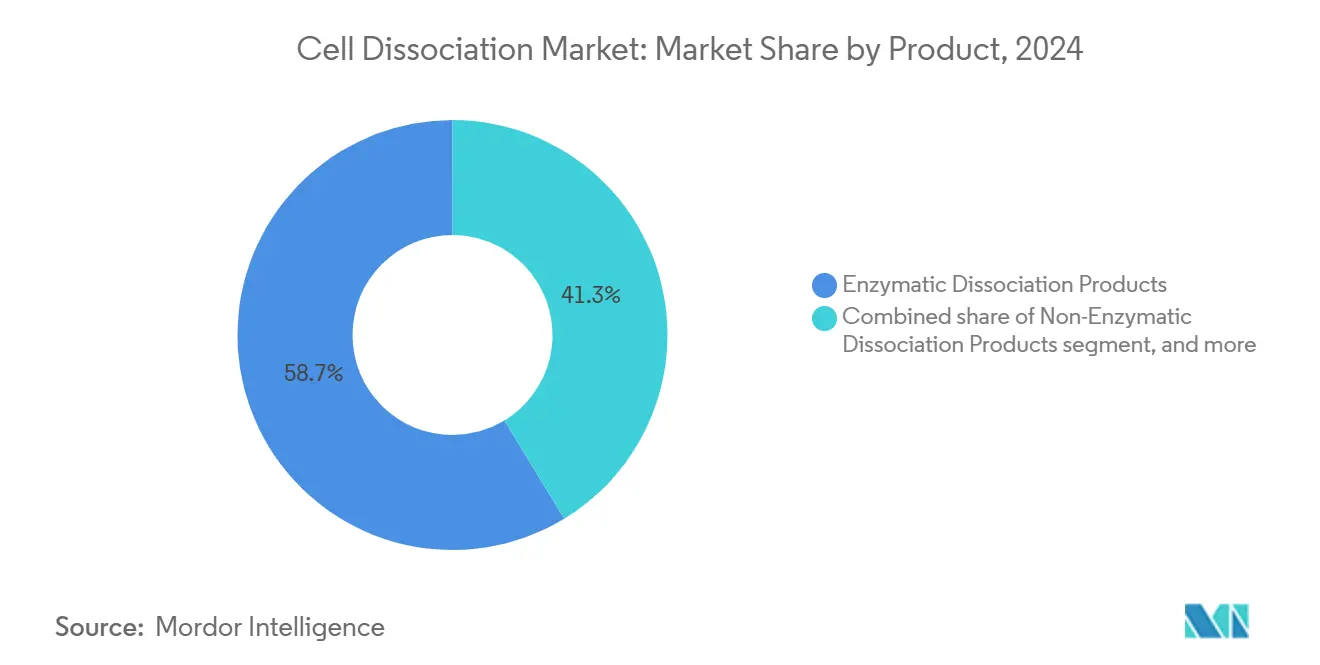

- По категории продуктов ферментативные реагенты лидировали с 58,76% доли рынка клеточной диссоциации в 2024 году, тогда как неферментативные продукты прогнозируются к расширению с CAGR 17,67% до 2030 года.

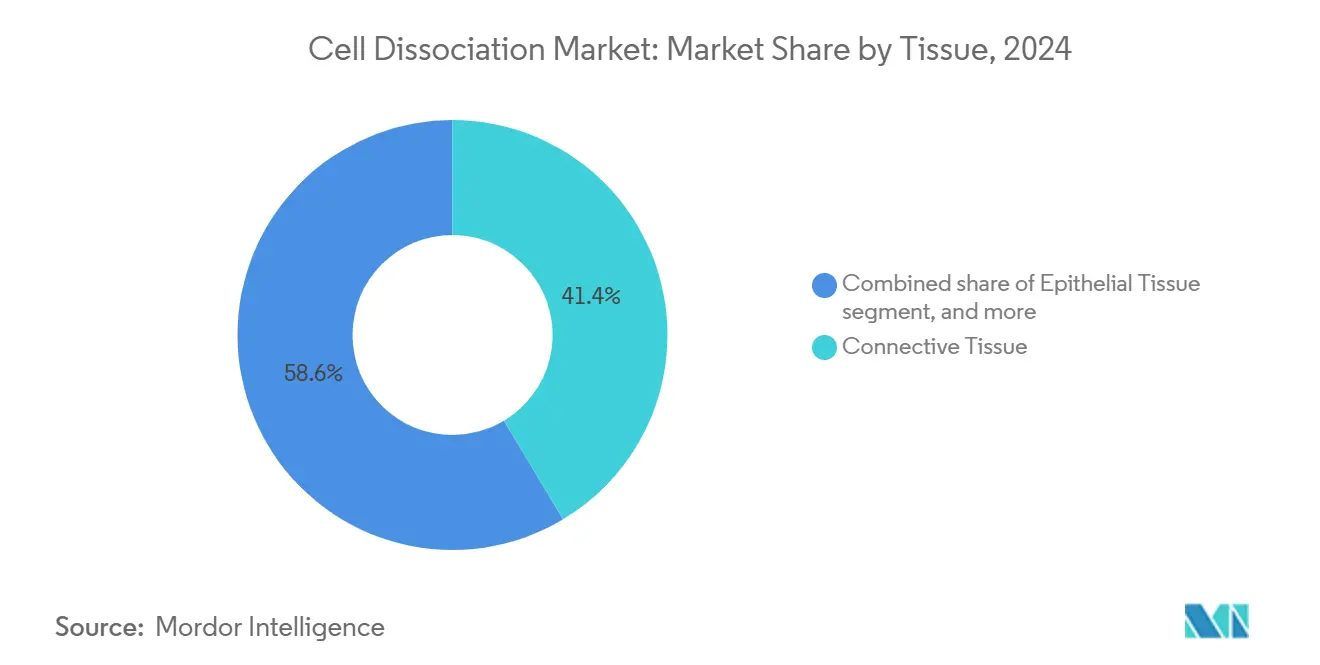

- По типу тканей соединительная ткань заняла 41,45% размера рынка клеточной диссоциации в 2024 году; применения опухолей и органоидов развиваются с CAGR 17,99% к 2030 году.

- По конечным пользователям фармацевтические и биотехнологические компании держали 46,65% размера рынка клеточной диссоциации в 2024 году, в то время как КИО регистрируют наивысший CAGR 18,65% до 2030 года.

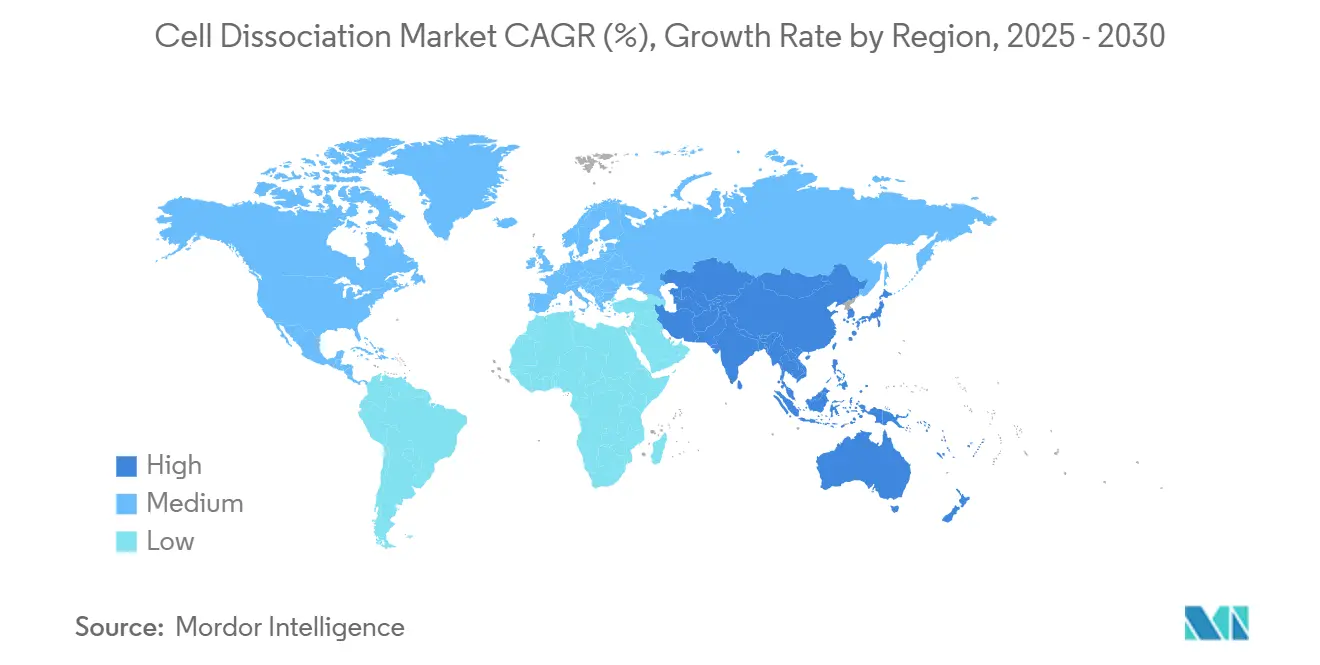

- По географии Северная Америка составляла 38,78% доли рынка клеточной диссоциации в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется с CAGR 16,56% между 2025-2030 годами.

Глобальные тренды и инсайты рынка клеточной диссоциации

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение конвейеров клеточной и генной терапии | +3.2% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Растущее внедрение технологий одноклеточной омики | +2.8% | Северная Америка и Азиатско-Тихоокеанский регион | Краткосрочно (≤2 лет) |

| Всплеск биопроизводства для персонализированной медицины | +2.1% | Северная Америка и ЕС | Долгосрочно (≥4 лет) |

| Растущие инвестиции в исследования регенеративной медицины | +1.9% | Глобально с ускорением в АТЭС | Среднесрочно (2-4 года) |

| Увеличивающийся спрос на высокопроизводительную автоматизацию | +1.7% | Северная Америка и ЕС | Краткосрочно (≤2 лет) |

| Государственные инициативы по укреплению биотехнологической инфраструктуры | +1.5% | Азиатско-Тихоокеанский регион и Ближний Восток-Африка | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Расширение конвейеров клеточной и генной терапии

Семь клеточных и генных терапий получили одобрение FDA в 2024 году, и агентство ожидает 10-20 разрешений ежегодно до 2025 года[1]Международное общество клеточной и генной терапии, "Одобрения клеточной и генной терапии 2024," isctglobal.org. Каждый продукт требует сложных протоколов выделения клеток, повышая спрос на автоматизированные платформы диссоциации, которые могут сократить затраты на выпуск партий на 50%. Программы солидных опухолей и аутоиммунных заболеваний диверсифицируют тканевые входы, усиливая требования к качеству реагентов и масштабируемости. Аллогенные форматы дополнительно увеличивают объемы партий на донора, подчеркивая необходимость стандартизированного рабочего процесса GMP-класса.

Растущее внедрение технологий одноклеточной омики

Микрофлюидные чипы теперь обрабатывают свыше 100 000 клеток за прогон, что представляет кардинальное изменение от предыдущих возможностей. Для сохранения целостности РНК новые протоколы FixNCut обеспечивают обратимую фиксацию тканей перед диссоциацией, облегчая транспортировку образцов без потери данных. Онкологические применения доминируют в спросе, поскольку исследования гетерогенности полагаются на одноклеточные суспензии высокой жизнеспособности. ИИ-дополненные конвейеры усиливают стремление к стандартизированным протоколам, которые минимизируют вариабельность.

Всплеск биопроизводства для персонализированной медицины

Органоиды, полученные от пациентов, достигают 62% успешности установления и предсказывают эффективные терапии в 91% случаев рака поджелудочной железы. Больницы, внедряющие производство в месте оказания помощи, ищут компактные замкнутые диссоциаторы, подходящие для чистых помещений класса C. Руководство FDA по материалам животного происхождения усиливает контроль происхождения реагентов, направляя покупателей к хорошо документированным поставщикам.

Увеличивающийся спрос на высокопроизводительную автоматизацию

Устройства на поверхностных акустических волнах обеспечивают безметочное, высокосовместимое микросмешивание, которое сохраняет хрупкие клетки. CellCelector Flex от Sartorius интегрирует визуализацию и мягкую диссоциацию для ускорения селекции клонов для GMP-линий. BD и Biosero имеют готовые для роботов проточные цитометры, которые упрощают рабочие процессы скрининга.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых технологий диссоциации | -2.1% | Глобально, сильнее в развивающихся рынках | Среднесрочно (2-4 года) |

| Вариабельность и проблемы стандартизации | -1.8% | Глобально, влияет на масштабируемое производство | Краткосрочно (≤2 лет) |

| Строгие регулятивные требования и требования к валидации | -1.6% | Северная Америка, ЕС и рынки с высоким регулированием | Среднесрочно (2-4 года) |

| Ограниченная доступность ферментов GMP-класса | -1.5% | Глобально, остро в Азиатско-Тихоокеанском регионе и Латинской Америке | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых технологий диссоциации

Закрытые, полностью автоматизированные комплексы часто превышают 1 млн долларов США, ограничивая внедрение среди небольших лабораторий. Глобальная нехватка панкреатических ферментов дополнительно раздувает затраты на сырье и сроки доставки. Китайский ландшафт CAR-T показывает, как высокие производственные затраты могут перевести большинство платежей на собственные средства.

Вариабельность и проблемы стандартизации

Вариабельность, полученная от доноров, усложняет автоматизацию, требуя кастомных протоколов, которые сопротивляются гармонизации. Новая монография Комиссии Европейской Фармакопеи устанавливает более строгий контроль качества для клеточных продуктов, однако межприменческое соответствие остается сложным. Переход ручных этапов к роботам требует обширных переходных исследований, которые замедляют время выхода на рынок.

Сегментный анализ

По продуктам: неферментативные решения стимулируют инновации

Ферментативные реагенты сохранили долю 58,76% в 2024 году, с бактериальной коллагеназой из Clostridium histolyticum, ценимой за специфичность. Трипсин доминирует в рутинном пассаже, в то время как диспаза и эластаза обслуживают нишевые применения. Неферментативные составы демонстрируют самый быстрый CAGR 17,67%, поскольку одноклеточные рабочие процессы избегают воздействия протеаз[2]ATCC, "Раствор для диссоциации клеток без животных компонентов," atcc.org. Раствор на основе хелатора ATCC и рекомбинантный TrypLE иллюстрируют этот регулятивно-дружественный сдвиг. Автоматизированные тканевые диссоциаторы теперь поставляются в комплекте с картриджами реагентов для минимизации вариабельности оператора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По тканям: опухолевые применения лидируют в росте

Соединительная ткань захватила 41,45% доли рынка в 2024 году благодаря хорошо стандартизированным протоколам коллагеназы в исследованиях печени и легких. Образцы опухолей и органоидов регистрируют наивысший CAGR 17,99%, с рабочими процессами с помощью электрического поля, достигающими 95% диссоциации тканей менее чем за пять минут при сохранении жизнеспособности. Методы опухолей молочной железы мышей теперь достигают 90% жизнеспособного восстановления клеток для одноклеточного транскриптомного анализа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: КИО испытывают быстрое расширение

Фармацевтические и биотехнологические фирмы сохранили долю рынка 46,65% в 2024 году, но КИО растут быстрее всего с CAGR 18,65% благодаря ограничениям мощностей у крупных спонсоров. Контрактное производство держало 67,13% рынка производства клеточной и генной терапии на 9,95 млрд долларов США в 2023 году, подчеркивая динамику аутсорсинга. Приобретение Charles River компании Cognate BioServices иллюстрирует вертикальную интеграцию разработки и поставки GMP.

Географический анализ

Северная Америка держала 38,78% доли рынка в 2024 году, поддерживаемая ускоренными путями FDA для передовых терапий. BioGenesis Park в Нью-Йорке на 430 млн долларов США добавляет 1 530 рабочих мест и новые GMP-комплексы[3]Губернатор штата Нью-Йорк, "BioGenesis Park получает финансирование в размере 430 млн долларов США," governor.ny.gov. Инвестиция Канады в размере 22,5 млн долларов США в STEMCELL Technologies обеспечивает отечественные мощности реагентов. Sartorius и Siemens сотрудничают в области автоматизации цифровых двойников, которая сокращает время выпуска партий.

Азиатско-Тихоокеанский регион развивается с CAGR 16,56%, возглавляемый программой биопарков Китая на 4,17 млрд долларов США. Пятилетний план развития стартапов Японии и потребности стареющего общества подталкивают рост биотехнологий к ¥15 триллионам к 2030 году. Политика BioE3 Индии нацелена на позиционирование местных CDMO как глобальных поставщиков в ожидании диверсификации цепочки поставок от соблюдения Закона США о биобезопасности.

Европа выигрывает от стратегии ЕС по биотехнологиям, нацеленной на большее участие в глобальном рынке на 720 млрд евро. Руководящие принципы EMA для клеточных продуктов и новые главы контроля качества Европейской Фармакопеи обеспечивают регулятивную ясность. Голландский завод Lonza производит CASGEVY для Vertex, подчеркивая актуальность Европы как высокообъемного контрактно-производственного центра.

Конкурентный ландшафт

Thermo Fisher Scientific доминирует через широкие линейки реагентов и планирует приобретения на 40-50 млрд долларов США, нацеленные на дополнительные технологии. BD выделит свое подразделение Biosciences и Diagnostics в специалиста по инструментам для наук о жизни стоимостью 3,4 млрд долларов США для заострения фокуса на областях роста. CellCelector Flex от Sartorius и автоматизация цифровых двойников Siemens обеспечивают сквозные решения, которые минимизируют трудозатраты и увеличивают консистентность. Miltenyi Biotec использует технологию MACS для обеспечения производства в месте оказания помощи в больничных условиях. Поставщики ферментов заключают долгосрочные контракты для хеджирования против дефицита, в то время как микрофлюидные стартапы запускают диссоциаторы на основе чипов, нацеленные на одноклеточные лаборатории.

Лидеры отрасли клеточной диссоциации

-

Thermo Fisher Scientific, Inc.

-

Becton, Dickinson And Company

-

Merck KGaA

-

Miltenyi Biotec

-

STEMCELL Technologies

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Thermo Fisher представила масс-спектрометры Orbitrap Astral Zoom и Excedion Pro на ASMS 2025.

- Май 2025: BD представила анализатор клеток FACSDiscover A8 с возможностями визуализации в реальном времени и спектральной проточной цитометрии.

- Май 2025: Sartorius запустила биослоевой интерферометр Octet R8e для быстрого безметочного анализа связывания.

- Апрель 2025: Thermo Fisher выпустила одноразовый биореактор DynaDrive 5L, повышающий производительность клеточной культуры на 27%.

- Февраль 2025: Aurora Biosynthetics дебютировала в Азиатско-Тихоокеанском регионе через альянс по производству РНК на 200 млн австралийских долларов.

Объем глобального отчета по рынку клеточной диссоциации

Клеточная диссоциация относится к акту разделения адгезивных клеточных монослоев на одноклеточные суспензии. Процесс клеточной диссоциации имеет огромное применение в регенеративной медицине и исследованиях стволовых клеток. Продукты клеточной диссоциации являются либо основанными на ферментах, либо неферментативными буферами.

Рынок клеточной диссоциации сегментирован по продукту, ткани, конечному пользователю и географии. По продукту рынок подсегментирован на продукты ферментативной диссоциации, продукты неферментативной диссоциации, инструменты и аксессуары. По ткани рынок подсегментирован на соединительную ткань, эпителиальную ткань и другие ткани. По конечному пользователю рынок подсегментирован на фармацевтические и биотехнологические компании, исследовательские и академические институты и других конечных пользователей. По географии рынок подсегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тренды для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для всех вышеуказанных сегментов.

| Продукты ферментативной диссоциации | Коллагеназа |

| Трипсин | |

| Папаин | |

| Диспаза | |

| Эластаза и гиалуронидаза | |

| Продукты неферментативной диссоциации | Хелатирующие агенты |

| Рекомбинантные безферментные растворы (Accutase, TrypLE) | |

| Наборы механической диссоциации и фильтры | |

| Инструменты и аксессуары | Автоматизированные тканевые диссоциаторы |

| Микрофлюидные устройства диссоциации | |

| Клеточные фильтры и фильтрационные устройства | |

| Расходные аксессуары (пробирки, роторы) |

| Соединительная ткань |

| Эпителиальная ткань |

| Мышечная ткань |

| Нервная ткань |

| Образцы опухолей и органоидов |

| Фармацевтические и биотехнологические компании |

| Исследовательские и академические институты |

| Контрактные исследовательские организации |

| Больницы и диагностические лаборатории |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Продукты ферментативной диссоциации | Коллагеназа |

| Трипсин | ||

| Папаин | ||

| Диспаза | ||

| Эластаза и гиалуронидаза | ||

| Продукты неферментативной диссоциации | Хелатирующие агенты | |

| Рекомбинантные безферментные растворы (Accutase, TrypLE) | ||

| Наборы механической диссоциации и фильтры | ||

| Инструменты и аксессуары | Автоматизированные тканевые диссоциаторы | |

| Микрофлюидные устройства диссоциации | ||

| Клеточные фильтры и фильтрационные устройства | ||

| Расходные аксессуары (пробирки, роторы) | ||

| По ткани | Соединительная ткань | |

| Эпителиальная ткань | ||

| Мышечная ткань | ||

| Нервная ткань | ||

| Образцы опухолей и органоидов | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Исследовательские и академические институты | ||

| Контрактные исследовательские организации | ||

| Больницы и диагностические лаборатории | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка клеточной диссоциации в 2025 году и каковы его перспективы роста?

Рынок клеточной диссоциации оценивается в 0,61 млрд долларов США в 2025 году и прогнозируется достичь 1,24 млрд долларов США к 2030 году, развиваясь с CAGR 15,17%.

Какая категория продуктов лидирует на рынке клеточной диссоциации?

Ферментативные реагенты лидируют, составляя 58,76% доли рынка клеточной диссоциации в 2024 году, в основном благодаря их хорошо установленной эффективности в широком спектре тканей.

Что движет быстрым ростом неферментативных растворов диссоциации?

Неферментативные продукты растут с CAGR 17,67%, поскольку рабочие процессы одноклеточной омики и иммунофенотипирования требуют более мягких методов, которые сохраняют поверхностные маркеры и точность экспрессии генов.

Почему КИО становятся наиболее быстрорастущим сегментом конечных пользователей?

КИО демонстрируют CAGR 18,65%, поскольку фармацевтические компании передают сложную разработку процессов клеточной терапии и производство специализированным партнерам с выделенными мощностями.

Какой регион показывает наивысший рост и почему?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 16,56% до 2030 года при поддержке многомиллиардных государственных инвестиций, расширяющихся конвейеров клинических испытаний и преимущественной по стоимости производственной инфраструктуры.

Каковы основные ограничения, которые могут замедлить расширение рынка?

Высокие капитальные затраты на передовую автоматизацию и вызов стандартизации протоколов в различных источниках тканей могут сбрить до 2,1% и 1,8% с прогнозируемого CAGR соответственно.

Последнее обновление страницы: