Размер и доля рынка сердечно-сосудистого ультразвука

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.89 Миллиардов долларов США |

| Размер Рынка (2030) | 2.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сердечно-сосудистого ультразвука компанией Mordor Intelligence

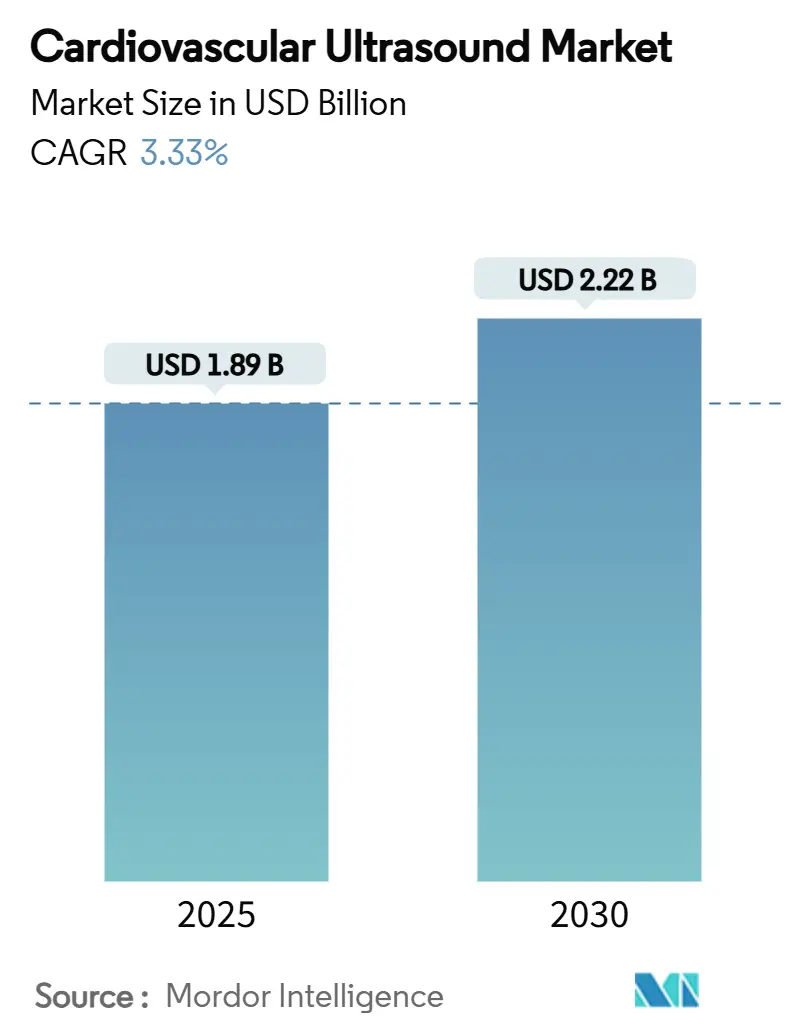

Размер рынка сердечно-сосудистого ультразвука оценивается в 1,89 млрд долл. США в 2025 году и ожидается, что он достигнет 2,22 млрд долл. США к 2030 году при среднегодовом темпе роста 3,33% в течение прогнозного периода (2025-2030).

Достижения в области искусственного интеллекта, более широкое внедрение ручных сканеров и растущее использование в неотложной медицинской помощи изменяют клинические рабочие процессы на рынке сердечно-сосудистого ультразвука. Регулятивная поддержка укрепляется, о чем свидетельствует разрешение FDA, выданное программному обеспечению для ультразвуковой диагностики сердца с ИИ-навигацией компании UltraSight в 2023 году, что сигнализирует о разрешительной позиции по отношению к инновациям. Растущая распространенность сердечно-сосудистых заболеваний, потребность в рентабельной неинвазивной диагностике и расширяющееся внедрение диагностики в местах оказания помощи обеспечивают умеренный однозначный рост, несмотря на продолжающееся давление на возмещение расходов. Конкурентная активность интенсивна; крупные поставщики добавляют ИИ-активы через приобретения, в то время как стартапы используют разрушительные, ориентированные на облако модели для обслуживания рынка сердечно-сосудистого ультразвука.

Ключевые выводы отчета

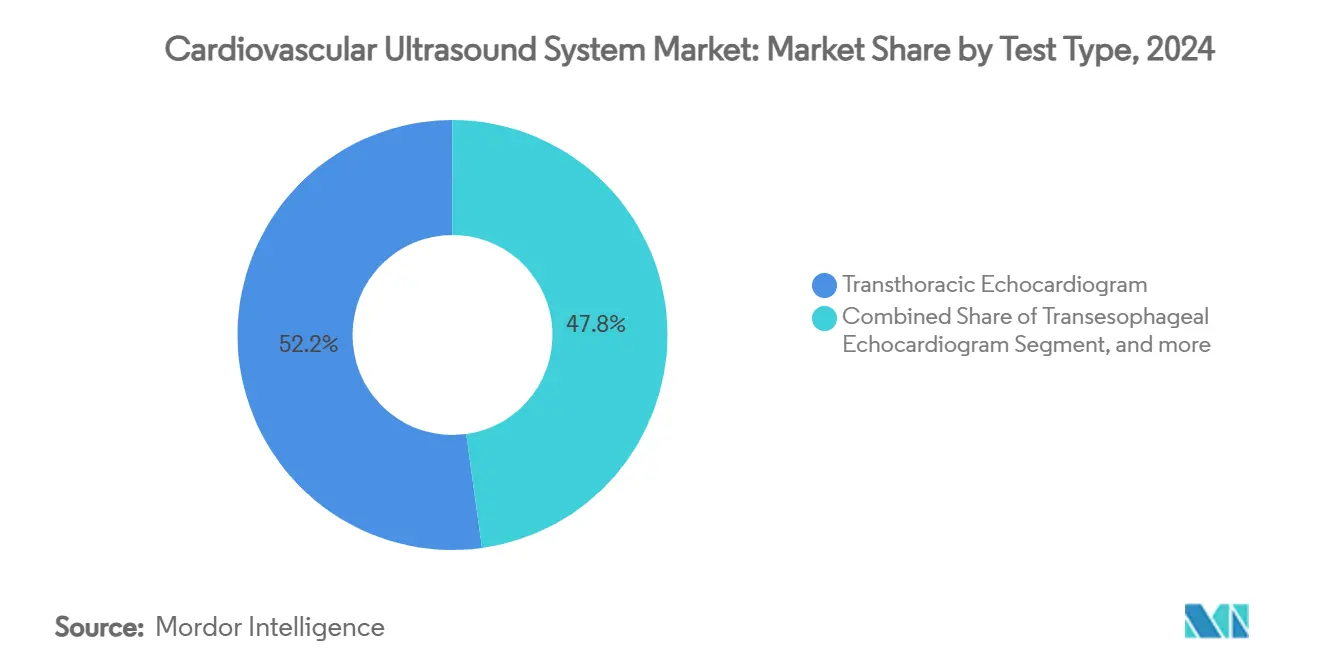

- По типу исследования трансторакальная эхокардиография заняла 52,18% доли рынка сердечно-сосудистого ультразвука в 2024 году, в то время как стресс-эхокардиография, как прогнозируется, будет расширяться со среднегодовым темпом роста 8,48% до 2030 года.

- По технологии 2D-платформы лидировали с 43,17% размера рынка сердечно-сосудистого ультразвука в 2024 году, тогда как 3D и 4D визуализация, как прогнозируется, будет расти со среднегодовым темпом роста 9,23% до 2030 года.

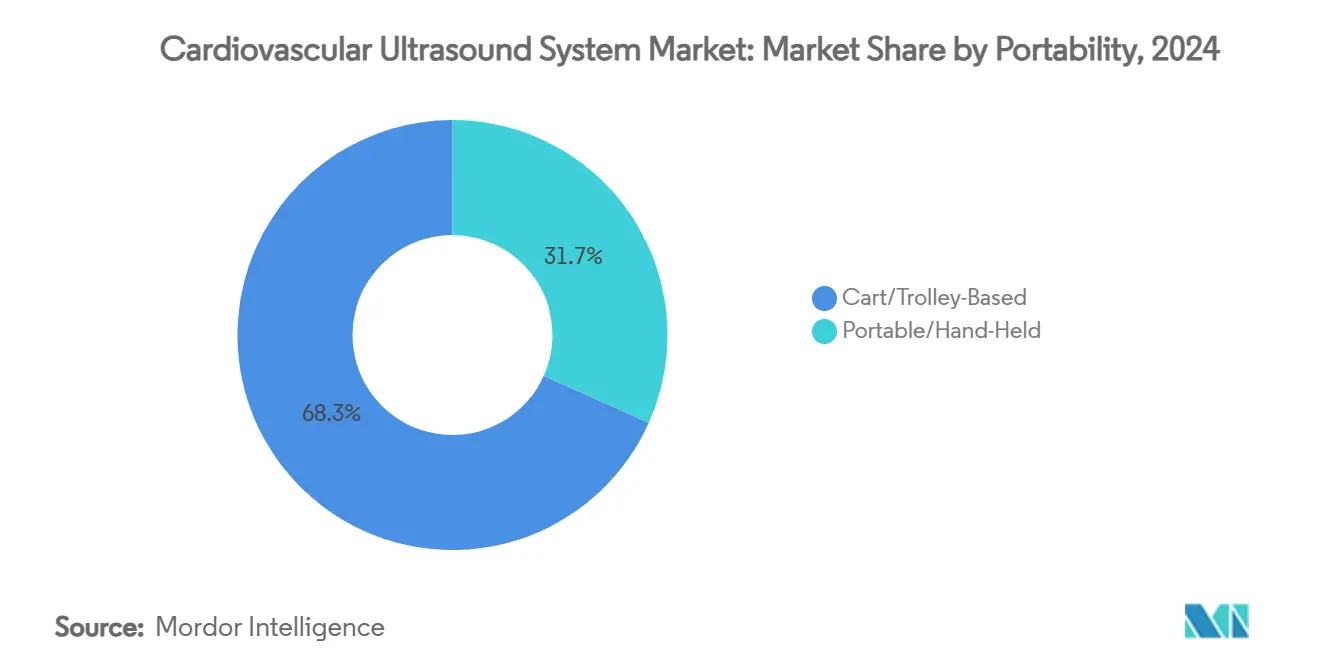

- По портативности системы на тележках заняли 68,32% размера рынка сердечно-сосудистого ультразвука в 2024 году, а ручные устройства развиваются со среднегодовым темпом роста 12,71% в период 2025-2030 годов.

- По типу дисплея цветные системы захватили долю 84,27% в 2024 году, поскольку премиальные цветные устройства готовы расти со среднегодовым темпом роста 7,18% до 2030 года.

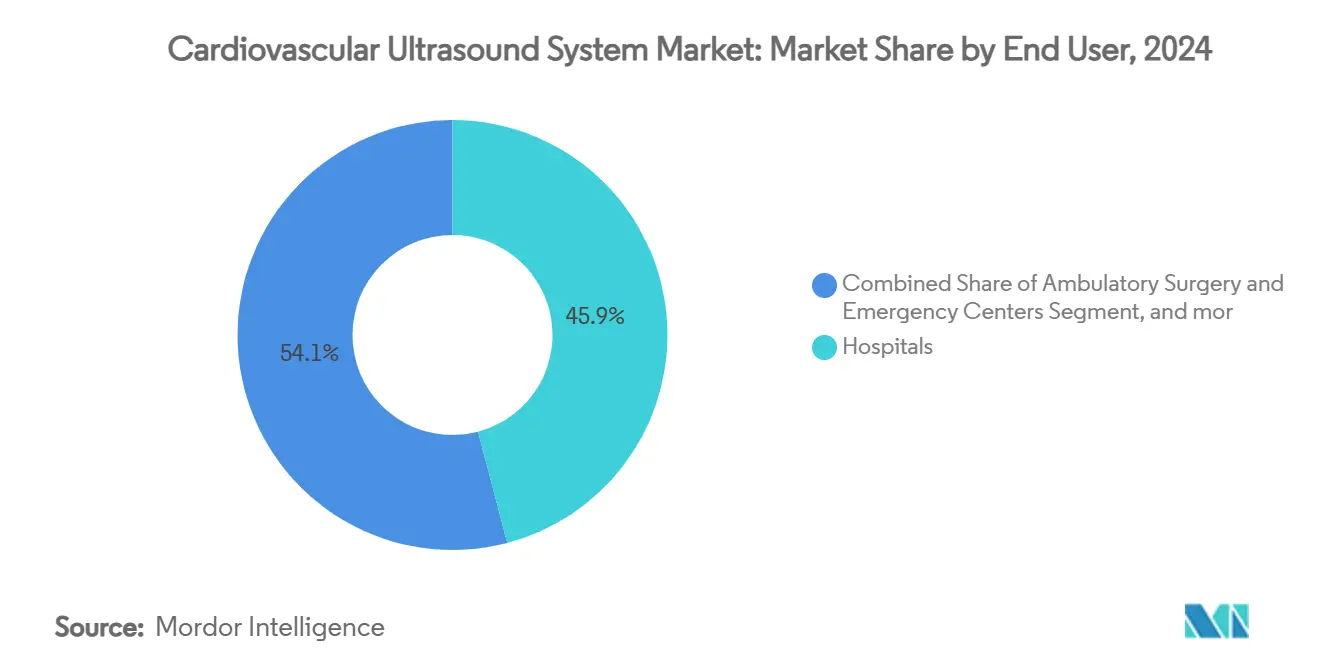

- По конечным пользователям больницы составили 45,91% доли рынка сердечно-сосудистого ультразвука в 2024 году, в то время как амбулаторные хирургические и экстренные центры находятся на пути к среднегодовому темпу роста 10,32% в тот же период.

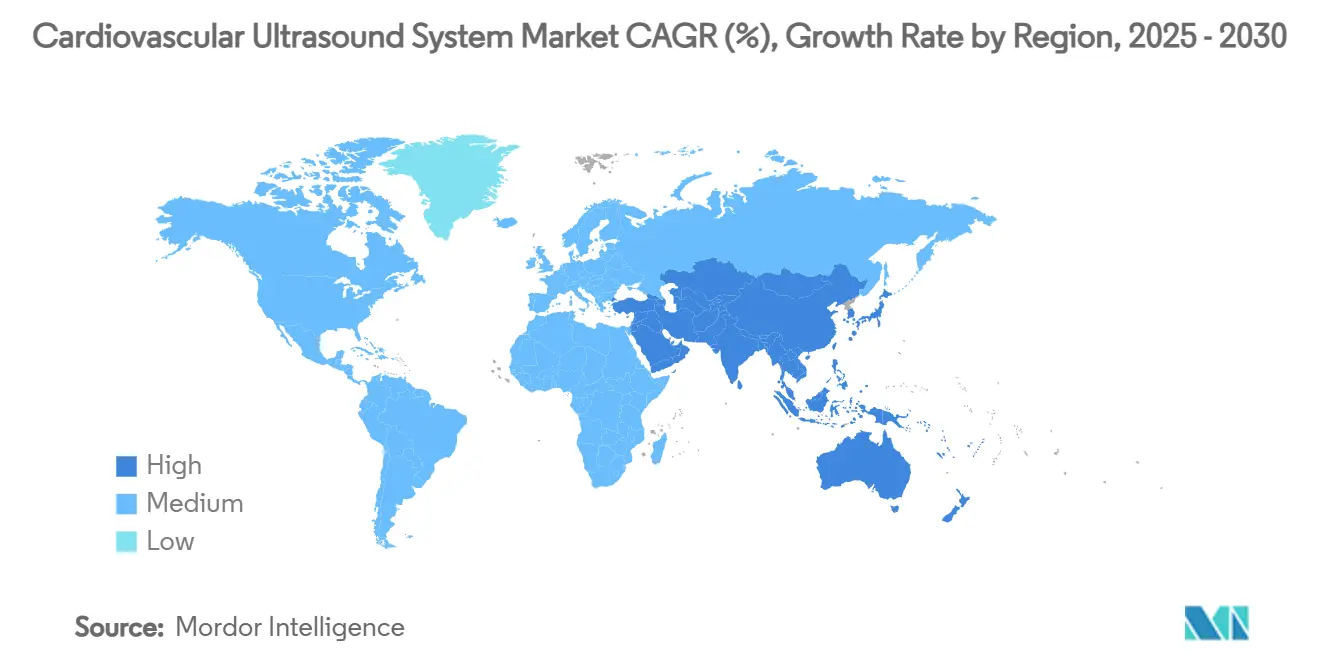

- По географии Северная Америка доминировала с долей 32,46% в 2024 году, а Азиатско-Тихоокеанский регион готов расширяться со среднегодовым темпом роста 8,78% до 2030 года.

Тенденции и аналитика мирового рынка сердечно-сосудистого ультразвука

Анализ влияния драйверов

| Драйвер рынка | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя сердечно-сосудистых заболеваний и старение населения | +1.2% | Глобально, сильнее в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| ИИ-управляемая квантификация, 3D/4D визуализация и миниатюризация | +1.5% | Глобально, самое раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Расширение ультразвука в местах оказания помощи и отделениях неотложной помощи | +0.8% | Глобально, выражено на развивающихся рынках | Среднесрочно (2-4 года) |

| Переход от инвазивной диагностики к неинвазивному ультразвуку | +0.7% | Глобально, выше на развитых рынках | Среднесрочно (2-4 года) |

| Растущий акцент на раннюю диагностику и профилактическую кардиологию | +0.5% | Глобально | Долгосрочно (≥ 4 лет) |

| Интеграция ИИ и облачных платформ визуализации | +0.4% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность сердечно-сосудистых заболеваний и старение населения

Сердечно-сосудистые заболевания остались ведущей причиной госпитализаций в Англии, зарегистрировав 1,5 миллиона эпизодов стационарного лечения в 2022-23 годах.[1]Британский фонд сердца, "Статистика заболеваний сердца и кровообращения 2024," bhf.org.ukАналогичные тенденции роста очевидны в Азии и Северной Америке, обусловленные малоподвижным образом жизни, изменениями в питании и старением населения. Эхокардиография в местах оказания помощи стала неотъемлемой частью стратегий раннего выявления, поддерживая рутинный скрининг в амбулаторных условиях. Исследования, опубликованные в 2025 году, показали, что обученные клиницисты могут использовать кардиальный POCUS для выявления гипертрофической кардиомиопатии, диастолической дисфункции и тампонады с высокой точностью.[2]Мэтью Д. Циммерман, "Продвинутый кардиальный POCUS," Медицинские клиники Северной Америки, sciencedirect.com Поскольку пожилые люди требуют более частого кардиального мониторинга, растет спрос на повторяемую визуализацию без радиации, что закрепляет долгосрочный рост рынка сердечно-сосудистого ультразвука

Технологические достижения: ИИ-управляемая квантификация, 3D/4D визуализация и миниатюризация

Алгоритмы глубокого обучения теперь автоматизируют очертания камер, оценку движения стенок и клапанную квантификацию, сокращая время интерпретации до 40% по сравнению с ручным обзором. Одобренная FDA 3D-квантификация митральной регургитации позволяет объемную оценку, которая была недостижимой с 2D-визуализацией. Миниатюрные зонды помещаются в карман, но обеспечивают диагностическое качество изображения, позволяя обследования у постели больного, в машинах скорой помощи и даже дома. Эти возможности демократизируют доступ, расширяют базу направлений и усиливают циклы обновления технологий по всему рынку сердечно-сосудистого ультразвука.

Расширение применения ультразвука в местах оказания помощи и отделениях неотложной помощи

Прикроватная эхокардиография ускоряет триаж при тампонаде, шоке и сердечной недостаточности, сокращая время до лечения в отделениях неотложной помощи. Инструменты ИИ-навигации, встроенные в ручные устройства, теперь обучают начинающих пользователей позиционированию зонда, захвату изображений и общим измерениям. Это снижает зависимость от оператора и обеспечивает более широкое внедрение практикующими врачами, открывая новые потоки доходов в первичной помощи и удаленных клиниках. Гибкость обследований в местах оказания помощи соответствует моделям возмещения, основанным на ценности, которые вознаграждают помощь, оказываемую в условиях низкой стоимости.

Переход от инвазивной кардиальной диагностики к неинвазивным ультразвуковым методам

Стресс-эхо и исследования с контрастным усилением обеспечивают функциональную информацию без рисков катетеризации или радиационного облучения. Сравнительный обзор показал, что неинвазивный ультразвук достигает диагностических результатов, сравнимых с инвазивной ангиографией для выбранных коронарных оценок. Больницы поэтому перенаправляют бюджеты в неинвазивные отделения, способствуя стабильному спросу на замену премиальных систем сердечно-сосудистого ультразвука.

Анализ влияния ограничений

| Ограничение рынка | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Высокая капитальная стоимость премиальных платформ сердечно-сосудистого ультразвука | −0.9% | Развивающиеся рынки, особенно Азиатско-Тихоокеанский регион и Африка | Краткосрочно (≤ 2 лет) |

| Давление на возмещение и бюджетные ограничения на развитых рынках | −0.8% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Нехватка квалифицированных сонографистов и специалистов по расширенной эхо-интерпретации | −0.6% | Глобально, остро в сельских зонах | Долгосрочно (≥ 4 лет) |

| Ограниченный доступ в малообеспеченных и сельских районах | −0.5% | Африка к югу от Сахары и части Южной Азии | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость премиальных платформ сердечно-сосудистого ультразвука

Сканеры высшего уровня с 3D-возможностями могут превышать 250 000 долл. США, исключая из цены более мелких поставщиков и продлевая циклы замены. Общая стоимость владения дополнительно возрастает с сервисными контрактами и обновлениями программного обеспечения. Многоуровневые линейки продуктов и восстановленные системы предлагают частичное облегчение, но разрыв в стоимости между начальным и премиальным уровнем остается большим, ограничивая проникновение на рынки с бюджетными ограничениями.

Давление на возмещение и бюджетные ограничения на развитых рынках

Medicare платит 198,58 долл. США за полное трансторакальное исследование с допплером в 2025 году, что на 12% меньше в реальном выражении по сравнению с уровнями 2021 года. Больницы должны оправдывать капитальные затраты демонстрируемыми улучшениями исходов, а не объемом процедур. Это финансовое давление умеряет спрос на устройства, особенно на высокоспециализированные устройства, на рынке сердечно-сосудистого ультразвука.

Сегментный анализ

По типу исследования: TTE держит лидерство, в то время как стресс-эхо набирает скорость

Трансторакальная эхокардиография обеспечила 52,18% доходов 2024 года, подчеркивая свою роль как рутинного, неинвазивного краеугольного камня во всех условиях оказания помощи. Ее широкая клиническая полезность обеспечивает спрос на замену и гарантирует, что размер рынка сердечно-сосудистого ультразвука, связанный с TTE, остается существенным. Стресс-эхокардиография расширяется быстрее всего со среднегодовым темпом роста 8,48% до 2030 года, поскольку она выявляет индуцируемую ишемию без радиации и подходит протоколам профилактической кардиологии. Быстрый оборот случаев и возмещения, согласованные с функциональными оценками, дополнительно стимулируют внедрение.

TEE сохраняет важность для оценки клапанов и структурных сердечных вмешательств. С 4D-зондами, теперь предлагающими объемное руководство в реальном времени во время транскатетерных процедур, сегмент поддерживает устойчивый рост. Нишевые применения, такие как фетальная и педиатрическая эхокардиография, стимулируют технологическую адаптацию, создавая возможности для компактных, высокочастотных преобразователей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: 2D доминирует, но 3D и 4D ускоряются

Двумерная визуализация продолжает генерировать 43,17% размера рынка сердечно-сосудистого ультразвука благодаря зрелым рабочим процессам, знакомству и преимуществам в стоимости. Диагностическая уверенность от 2D плюс цветной допплер остается достаточной для большинства рутинных обследований. Однако 3D и 4D визуализация находится на траектории среднегодового темпа роста 9,23%, поскольку интервенционные кардиологи требуют объемного руководства для восстановления клапанов и коррекции врожденных пороков. Автоматизированная 3D-квантификация тяжести регургитации добавляет воспроизводимость и сокращает время отчетности.

Усовершенствованные допплеровские режимы, такие как векторное картирование потока и микрососудистая визуализация, расширяют функциональные представления, закрепляя 2D-центричные системы в повседневной практике. Поставщики используют общее аппаратное обеспечение для предложения модульных обновлений, сглаживая переход к продвинутым модальностям без полной замены платформы, поддерживая рынок сердечно-сосудистого ультразвука.

По портативности: ручные устройства переопределяют доступ

Платформы на тележках по-прежнему составляют 68,32% доходов благодаря премиальной производительности, универсальности преобразователей и интегрированным наборам измерений. Они остаются незаменимыми в эхо-лабораториях и центрах третичной помощи для комплексных исследований. Тем не менее, ручные устройства показывают среднегодовой темп роста 12,71%, доказывая, что портативность в сочетании с помощью ИИ может удовлетворить многие потребности первой линии. Способность дезинфицировать, транспортировать и развертывать за секунды приобрела известность во время всплеска COVID-19 и продолжает влиять на критерии закупок.

Стратегии поставщиков теперь сочетают ручные зонды с облачными панелями управления, обеспечивая управление флотом в масштабе предприятия и удаленное повторное чтение. Больницы, сочетающие тележки с ручными устройствами, достигают гибкости рабочего процесса, подчеркивая скорее дополнительную, чем каннибализирующую динамику внутри рынка сердечно-сосудистого ультразвука.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу дисплея: цветная визуализация преобладает

Цветные системы захватили долю 84,27% в 2024 году, поскольку визуализация потока незаменима для клапанной патологии, шунтов и гемодинамической оценки. Премиальные цветные устройства растут со среднегодовым темпом роста 7,18%, поскольку OLED и панели с высоким динамическим диапазоном обеспечивают более тонкие детали и сниженную усталость глаз. Инновации в псевдоцветном наложении на B-режим изображения помогают выявлять тонкие изменения тканей и поддерживают ИИ-управляемую классификацию тканей.

Черно-белые дисплеи выживают в ультрапортативных зондах, направленных на быструю структурную проверку, где данные потока вторичны. Экономия батареи и более низкие цены делают эти устройства привлекательными в строгих условиях, однако цветные варианты быстро сужают разрыв в стоимости, усиливая цветно-доминирующее будущее рынка сердечно-сосудистого ультразвука.

По конечному пользователю: больницы закрепляют спрос, в то время как амбулаторные центры растут

Больницы сгенерировали 45,91% доходов 2024 года, поскольку сложные случаи, интервенционная поддержка и критическая помощь продолжают группироваться в институциональных средах. Интегрированные кардиологические отделения используют полнофункциональные тележки и специализированные сонографические команды, обеспечивая высокие объемы исследований. Амбулаторные хирургические и экстренные центры будут расти со среднегодовым темпом роста 10,32%, поскольку амбулаторные пути смещают диагностику ближе к пациенту.

Корректировки возмещения, которые благоприятствуют выписке в тот же день, и принятие ИИ-управляемых ручных зондов расширяют использование среди неревматологических клиницистов. Центры диагностической визуализации дополняют больничные сети, обрабатывая последующие обследования и переполнение, поддерживая сбалансированный спрос на сайтах рынка сердечно-сосудистого ультразвука.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 32,46% мирового дохода в 2024 году, поддерживаемая развитой инфраструктурой и быстрым внедрением ИИ-управляемых обновлений. Нехватка рабочей силы сохраняется; 46,3% округов США не имеют резидентного кардиолога, что затрагивает 22 миллиона человек. Поставщики продвигают автоматизацию рабочих процессов и удаленное чтение для смягчения пробелов в персонале.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 8,78% до 2030 года. Объемные закупки Китая и стимулы местного производства способствуют конкурентоспособным отечественным поставщикам, в то время как города второго уровня Индии добавляют эхо-мощность через частные больничные сети. Портативные системы с батарейным питанием резонируют в сельских клиниках, стимулируя широту внедрения через социально-экономические слои.

Европа поддерживает сбалансированный профиль с сильным возмещением для неинвазивной визуализации и большим стареющим населением. Ближний Восток и Африка и Южная Америка меньше, но расширяются, поскольку правительства приоритизируют управление сердечно-сосудистыми заболеваниями. Бразилия лидирует региональное внедрение через проникновение частного страхования и растущие объемы элективных процедур. В совокупности географические тенденции подчеркивают потребность в масштабируемых решениях, которые варьируются от премиальных тележек до ультрапортативных зондов на рынке сердечно-сосудистого ультразвука.

Конкурентная среда

Концентрация рынка умеренная; GE HealthCare, Philips и Siemens Healthineers продолжают доминировать в премиальных сегментах через широкие портфолио и сервисные экосистемы. Покупка GE HealthCare компании Intelligent Ultrasound за 51 миллион долларов США в 2024 году усилила возможности ИИ-аналитики в реальном времени. Philips фокусируется на интегрированных рабочих наборах, которые объединяют данные эхо, КТ и МРТ в программах структурного сердца, в то время как Siemens Healthineers использует AcuNav 4D ICE для укрепления своего интервенционного присутствия.

Разрушители, такие как Butterfly Network и Clarius Mobile Health, ускоряют портативность при ценах менее 3000 долларов США, ориентируясь на первичную помощь и среды с низкими ресурсами. Новички, ориентированные на облако, предлагают пакеты программного обеспечения как услуги с обновлениями алгоритмов, бросая вызов традиционной экономике капитального оборудования. Китайские поставщики продвигаются в чувствительных к цене регионах, расширяя глобальные следы, поскольку внутренние политики поощряют экспорт.

Стратегические партнерства с фармацевтическими компаниями появляются для поддержки специфичных для заболеваний ИИ-инструментов, как видно в сотрудничестве Ultromics и Pfizer по EchoGo для обнаружения амилоидоза. Поставщики, которые согласовывают ИИ, эффективность рабочего процесса и метрики, ориентированные на результаты, позиционированы для получения преимущества, поскольку системы здравоохранения мигрируют к закупкам, основанным на ценности, формируя будущую конкуренцию на рынке сердечно-сосудистого ультразвука.

Лидеры отрасли сердечно-сосудистого ультразвука

-

Canon Medical Systems Corporation

-

Esaote SpA

-

GE Healthcare

-

Siemens Healthcare GmbH

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2024: GE HealthCare партнерствовала с Medis Medical Imaging для улучшения неинвазивных коронарных оценок через интеграцию Medis Quantitative Flow Ratio в платформу Allia от GE, направленную на улучшение оценки коронарной физиологии без инвазивных процедур.

- Май 2024: Samsung Medison объявила о приобретении Sonio, французского стартапа, специализирующегося на ИИ для ультразвука, за 92 миллиона долларов США, сигнализируя о стратегических инвестициях Samsung в улучшение своих ультразвуковых возможностей через интеграцию искусственного интеллекта.

- Апрель 2024: Us2.ai получила разрешение FDA на свое программное обеспечение Us2.v2, которое автоматизирует анализ эхокардиографических DICOM-изображений с 45 автоматизированными эхо-параметрами, включая анализ деформации, значительно повышая эффективность диагностического обзора и отчетности.

- Апрель 2024: GE HealthCare получила маркировку CE для своей беспроводной ручной ультразвуковой системы Vscan Air SL, теперь усиленной Caption AI. Это программное обеспечение, управляемое ИИ, облегчает быстрые кардиальные оценки непосредственно в месте оказания помощи. Дополнительно, на своей платформе Revolution Apex, GE представила компьютерную томографию (КТ) сердца без ЭКГ, позволяя клиницистам захватывать изображения сердца без опоры на сигнал электрокардиограммы (ЭКГ) пациента. Обе инновации были выделены на Конгрессе Европейского общества кардиологии (ESC) в Лондоне в августе 2024 года. В результате эти регулятивные одобрения и внедрение инновационных систем сердечно-сосудистого ультразвука готовы стимулировать конкуренцию среди мировых игроков, стимулируя рост сегмента в ближайшие годы.

Область действия отчета о мировом рынке сердечно-сосудистого ультразвука

Согласно области действия данного отчета, системы сердечно-сосудистого ультразвука используют технику ультразвуковой визуализации для предоставления изображений сердца. Рынок систем сердечно-сосудистого ультразвука сегментирован по типу исследования (трансторакальная эхокардиограмма, чреспищеводная эхокардиограмма, стресс-эхокардиограмма и другие типы исследований), технологии (2D, 3D и 4D, и допплеровская визуализация), дисплею устройства (цветной дисплей и черно-белый (ч/б) дисплей), конечному пользователю (больницы, амбулаторные центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Трансторакальная эхокардиограмма (TTE) |

| Чреспищеводная эхокардиограмма (TEE) |

| Стресс-эхокардиограмма |

| Другие типы исследований |

| 2D |

| 3D и 4D |

| Допплеровская визуализация |

| На тележке/каталке |

| Портативные/ручные |

| Цветной дисплей |

| Черно-белый (ч/б) дисплей |

| Больницы |

| Амбулаторные хирургические и экстренные центры |

| Центры диагностической визуализации и другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Страны Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу исследования | Трансторакальная эхокардиограмма (TTE) | |

| Чреспищеводная эхокардиограмма (TEE) | ||

| Стресс-эхокардиограмма | ||

| Другие типы исследований | ||

| По технологии | 2D | |

| 3D и 4D | ||

| Допплеровская визуализация | ||

| По портативности | На тележке/каталке | |

| Портативные/ручные | ||

| По дисплею устройства | Цветной дисплей | |

| Черно-белый (ч/б) дисплей | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические и экстренные центры | ||

| Центры диагностической визуализации и другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Страны Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сердечно-сосудистого ультразвука?

Размер рынка сердечно-сосудистого ультразвука составляет 1,89 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка?

Прогнозируется, что рынок покажет среднегодовой темп роста 3,33%, достигнув 2,22 млрд долл. США к 2030 году.

Какой технологический сегмент расширяется наиболее быстро?

3D и 4D визуализация является самой быстрорастущей технологией, прогнозируемой со среднегодовым темпом роста 9,23% в период 2025-2030 годов.

Почему ручные ультразвуковые устройства набирают популярность?

Ручные устройства поддерживают обследования в местах оказания помощи, снижают риск инфекций и интегрируют ИИ-навигацию, что приводит к среднегодовому темпу роста 12,71%.

Каково самое большое ограничение роста рынка?

Высокая капитальная стоимость премиальных платформ остается самым сильным тормозом, вычитая приблизительно 0,9 процентного пункта из прогнозируемого среднегодового темпа роста.

Какой регион зафиксирует самый быстрый рост?

Ожидается, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 8,78% благодаря растущим инвестициям в здравоохранение и распространенности сердечно-сосудистых заболеваний.

Последнее обновление страницы: