Размер и доля рынка ультразвуковых устройств Италии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 278.58 Миллион долларов США |

| Размер Рынка (2030) | 343.68 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.29% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ультразвуковых устройств Италии от Mordor Intelligence

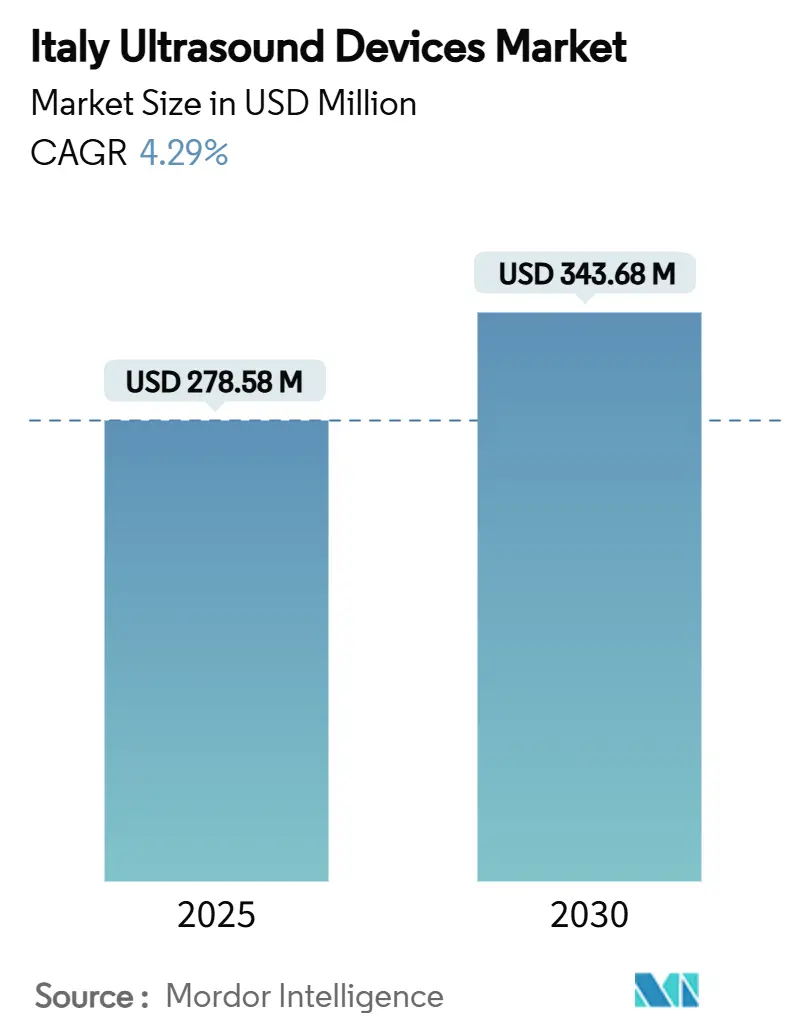

Размер рынка ультразвуковых устройств Италии оценивается в 278,58 млн долл. США в 2025 году и, как ожидается, достигнет 343,68 млн долл. США к 2030 году при CAGR 4,29% в прогнозируемый период (2025-2030).

Устойчивая восходящая тенденция отражает бюджетные ассигнования Национального плана восстановления и устойчивости (NRRP) на замену устаревшего диагностического оборудования, статус страны как четвертого по величине рынка медицинских устройств в Европе и продолжающееся доминирование государственных больниц в сфере закупок. Растущая распространенность хронических заболеваний, быстрое внедрение 3D/4D визуализации и продолжающийся переход к портативным системам ультразвуковой диагностики в месте оказания помощи добавляют дополнительный импульс, в то время как затраты на соответствие EU MDR и ограничения региональных бюджетов умеряют траекторию роста. Производители сосредотачиваются на инструментах рабочих процессов с поддержкой ИИ, которые смягчают нехватку сонографистов в Италии, и на гибких моделях финансирования, которые помогают южным регионам преодолеть технологический разрыв между Севером и Югом. Конкурентное преимущество все больше проистекает из комплексных сервисных контрактов и кроссмодальных программных пакетов, которые могут быть быстро развернуты в рамках ограниченных по времени тендеров NRRP.

Ключевые выводы отчета

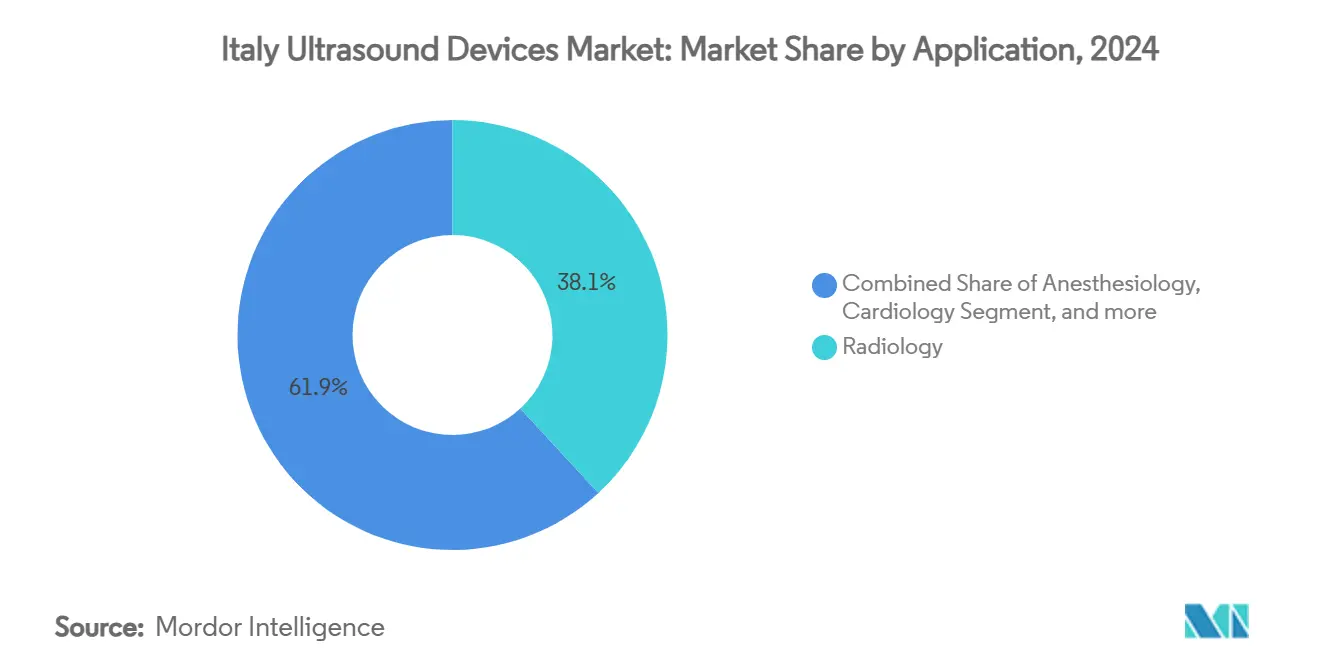

- По применению радиология лидировала с 38,13% доли рынка ультразвуковых устройств Италии в 2024 году, в то время как интенсивная терапия развивается с CAGR 5,83% до 2030 года.

- По технологиям 3D и 4D визуализация заняла 41,87% размера рынка ультразвуковых устройств Италии в 2024 году, в то время как HIFU, как прогнозируется, будет расширяться с CAGR 5,33% в период 2025-2030 годов.

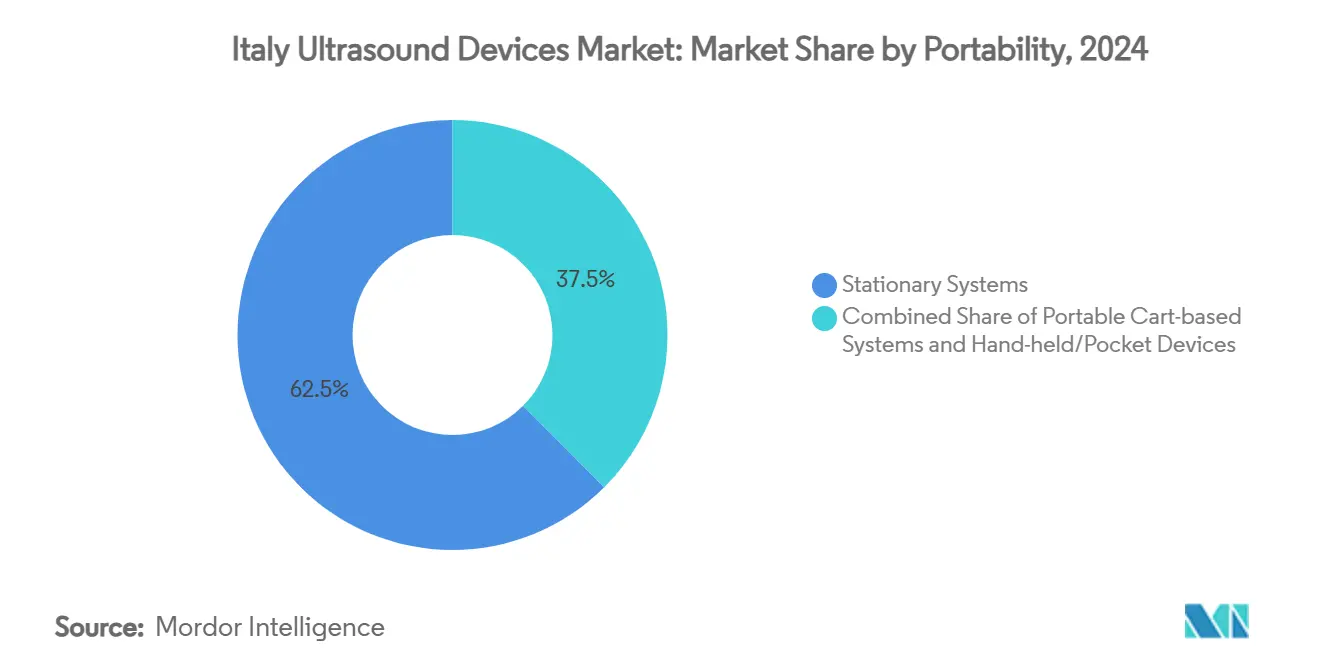

- По портативности стационарные системы захватили 62,47% доли размера рынка ультразвуковых устройств Италии в 2024 году; портативные устройства показывают наивысший прогнозируемый CAGR 7,18% до 2030 года.

- По конечным пользователям больницы удерживали 54,64% доли рынка ультразвуковых устройств Италии в 2024 году, в то время как сектор домашнего здравоохранения, прогнозируется, будет расти с CAGR 6,68% до 2030 года.

Тенденции и аналитика рынка ультразвуковых устройств Италии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +0.8% | Национальный - выше на Севере | Долгосрочное (≥ 4 года) |

| Технологические достижения в визуализации и ИИ | +1.2% | Национальный - ранние пользователи в крупных центрах | Среднесрочное (2-4 года) |

| Финансирование NRRP для обновления устаревшего оборудования | +0.9% | Национальный - приоритет для Юга | Краткосрочное (≤ 2 года) |

| Посткоронавирусный переход к портативному/POC УЗИ | +0.7% | Национальный - фокус на ОРИТ и отделения неотложной помощи | Среднесрочное (2-4 года) |

| Централизованные закупки и реформа электронных тендеров | +0.4% | Национальный | Долгосрочное (≥ 4 года) |

| Рост УЗИ-контролируемых болевых процедур | +0.5% | Национальный - специализированные центры | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Стареющий профиль Италии - 23,5% жителей старше 65 лет - создает растущие потребности в скрининге сердечно-сосудистых, опорно-двигательных и онкологических заболеваний, которые полагаются на УЗИ для первичной визуализации. Больничные сети реагируют, приоритизируя многофункциональные консоли, которые поддерживают кардиологические, сосудистые и абдоминальные обследования в рамках единого рабочего процесса, усиливая спрос на капитальные вложения как в третичных, так и в общественных больницах. Портативные сканеры теперь внедряются в домашние визиты для лечения хронических заболеваний, проводимые семейными врачами, сокращая ненужные поездки для пациентов с ограниченной подвижностью. Северные регионы финансируют усовершенствованные 3D/4D устройства для сложного кардиологического наблюдения, в то время как южные провинции направляют гранты NRRP на базовые 2D системы для закрытия пробелов в диагностическом доступе. Предсказуемый рост визитов хронической помощи обеспечивает стабильные циклы замены для поставщиков и поддерживает многолетние сервисные контракты, гарантирующие время безотказной работы и обучение персонала.

Технологические достижения в визуализации и ИИ

Исследовательские группы в Риме, Милане и Болонье подтвердили алгоритмы сверточных нейронных сетей, которые автоматически классифицируют акушерские, опорно-двигательные и тиреоидные сканы с точностью 94-96%, сокращая время обследования на 28%.[1]Università Cattolica del Sacro Cuore, "AI-Guided Obstetric Ultrasound Project," unicatt.it Наложение ИИ теперь встроено в премиальные консоли в качестве опциональной лицензии, давая больницам модульный путь обновления, который обходит полную замену оборудования. Облачные панели поддержки принятия решений обеспечивают удаленное повторное чтение суб-специалистами, критическую помощь для небольших южных учреждений, которым не хватает опытных сонографистов. Документы конкурентных тендеров все чаще включают метрики обеспечения качества в реальном времени, заставляя поставщиков комплектовать программное обеспечение ИИ и стандартизированные шаблоны отчетности. Хотя возмещение все еще применяется к сканированию, а не к алгоритму, ранние пользователи используют более быструю пропускную способность для увеличения месячных объемов обследований без добавления персонала.

Финансирование NRRP для замены устаревшего оборудования

В период между 2024-2026 годами региональные органы здравоохранения выделят 1,18 млрд евро (1,37 млрд долл. США) на модернизацию диагностического оборудования, при этом УЗИ прямо указано среди приоритетных активов. Руководящие принципы закупок отдают предпочтение продуктам, которые поставляются в течение 120 дней и включают обучение на месте, побуждая производителей поддерживать итальянские складские центры. Южные тендеры объединяют стационарные тележки с как минимум двумя портативными устройствами на сеть типа 'ступица-спица', создавая внезапный масштаб для заказов портативных устройств. Объемные закупки снижают средние продажные цены до 12%, однако аннуитеты сервиса и программного обеспечения компенсируют эрозию маржи оборудования. Поставщики, способные сертифицировать устройства в соответствии с EU MDR до льготного срока 2027 года, получают преимущество в торгах, поскольку регионы избегают платформ, которые могут столкнуться с пост-маркетинговым изъятием.

Посткоронавирусный переход к портативному/POC УЗИ

Протоколы ОРИТ, введенные в 2020 году, теперь требуют оценки УЗИ легких при поступлении и выписке как для COVID, так и для не-COVID респираторных случаев, институционализируя прикроватную визуализацию.[2]European Society of Cardiology, "Post-COVID Bedside Imaging Protocols," escardio.org Итальянское общество неотложной медицины сообщает, что 88% отделений неотложной помощи имеют как минимум одно портативное устройство, по сравнению с 42% до пандемии. Тележки устройств, оснащенные одноразовыми чехлами датчиков, оптимизируют контроль инфекций, а перезаряжаемые батареи, работающие полную смену, минимизируют частоту входа в палату. Платформы теле-УЗИ позволяют удаленным интенсивистам контролировать начинающих операторов в реальном времени, что является важной защитой в небольших южных больницах. Поведенческий сдвиг распространяется на амбулаторные кардиологические клиники, где карманные устройства выполняют рутинные проверки фракции выброса, сглаживая поток пациентов и сокращая накопления в расписании.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| EU MDR и строгие местные регулирования | -0.6% | Национальный - тяжелее всего для МСП | Долгосрочное (≥ 4 года) |

| Высокая стоимость усовершенствованных тележек и HIFU систем | -0.4% | Национальный - сильнее на Юге | Среднесрочное (2-4 года) |

| Ограниченные амбулаторные тарифы возмещения | -0.3% | Национальный - варьируется по регионам | Долгосрочное (≥ 4 года) |

| Нехватка обученных сонографистов на Юге | -0.5% | Южные регионы | Долгосрочное (≥ 4 года) |

| Источник: Mordor Intelligence | |||

EU MDR и строгие местные регулирования

Очереди сертификации в уведомленных органах увеличивают сроки запуска устройств с 9 до 18 месяцев, заставляя несколько МСП заморозить конвейеры НИОКР или изъять датчики с малым объемом.[3]European Commission, "MDR Transition Guidance," europa.eu Итальянская языковая маркировка и обновления пост-маркетингового надзора добавляют примерно 120 тыс. евро (139 тыс. долл. США) на семейство продуктов, тяжелый расход для нишевых HIFU фирм. Больницы, опасаясь промежуточной де-сертификации, оговаривают соответствие MDR как жесткое требование тендера, эффективно исключая устаревшие модели с маркировкой CE. Более крупные многонациональные компании поглощают затраты, амортизируя их по глобальным объемам, увеличивая свое конкурентное преимущество. Хотя новые правила повышают стандарты клинических данных, они также подавляют темп, с которым новые преобразователи или модули ИИ достигают клиницистов, умеряя краткосрочный рост.

Высокая стоимость усовершенствованных тележек и HIFU систем

Премиальные 3D/4D консоли стоят выше 120 000 евро (135 700 долл. США), а HIFU комплексы превышают 1 млн евро (1,13 млн долл. США), напрягая больничные бюджеты, уже сталкивающиеся с 5% потолком на ежегодные капитальные затраты. Сбор по возврату обязывает поставщиков возмещать часть превышений государственных расходов, ограничивая возможности для скидок. Южные регионы, которые выделяют большую долю бюджетов на персонал и базовую инфраструктуру, откладывают высокотехнологичные обновления и отдают предпочтение восстановленным 2D устройствам. Появляются инновации в финансировании - операционная аренда и модели платы за сканирование, - однако внедрение остается медленным, поскольку правила учета все еще классифицируют их как долг. Следовательно, расширение HIFU в значительной степени ограничено исследовательскими больницами и частными онкологическими центрами на Севере и в Центре, сдерживая общенациональное проникновение терапевтического УЗИ.

Сегментный анализ

По применению: радиология остается основополагающей, в то время как использование в интенсивной терапии растет

Радиология занимает 38,13% доли рынка ультразвуковых устройств Италии, используя консолидированные больничные бюджеты визуализации и программное обеспечение оптимизации рабочих процессов, которое направляет направления в электронном виде. Многодисциплинарная зависимость от онкологического стадирования до абдоминальных экстренных случаев закрепляет повторяющийся спрос на замену датчиков и повышает коэффициенты использования консолей выше 80% в третичных центрах. Гинекология/акушерство поддерживает объем тремя государственно финансируемыми пренатальными сканами, а частные клиники часто добавляют пакеты ранней беременности 3D. Кардиология использует портативную эхокардиографию для быстрой сортировки, повышая амбулаторную пропускную способность и сокращая ненужные КТ сканы.

Интенсивная терапия, развивающаяся с CAGR 5,83%, выигрывает от протоколизированных оценок легких, сосудистого доступа и сердечной функции у постели больного. Отделы клинической инженерии, стремящиеся стандартизировать парки устройств, все чаще отдают предпочтение межведомственным консолям, оснащенным предустановленными рабочими процессами ОРИТ, отделений неотложной помощи и анестезии. Радиологические отделения, в свою очередь, расширяют свое влияние, обучая клиницистов, не являющихся радиологами, и контролируя интеграцию PACS, тем самым сохраняя управление над растущими объемами в месте оказания помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: доминирование 3D/4D встречает импульс HIFU

3D и 4D платформы удерживают 41,87% доли рынка ультразвуковых устройств Италии благодаря высокоразрешающему объемному рендерингу, который усиливает акушерскую связь и направляет сложные кардиологические вмешательства. Интегрированные модули эластографии добавляют дополнительную ценность заболеваний печени и сокращают направления на МРТ. Доплеровские комплексы остаются стандартом на тележках верхне-среднего уровня, поддерживая мониторинг каротидных бляшек и периферийных артерий у стареющего населения.

HIFU, самая быстрорастущая технология с CAGR 5,33%, набирает обороты в показаниях простаты, миомы матки и костных метастазов после многоцентровых исследований в Турине и Болонье, которые сообщили о показателях снижения боли выше 60% через шесть месяцев. Финансирование поступает от смешанных государственно-частных партнерств, в то время как производители предоставляют управление клиническими проектами и обучение врачей для ускорения внедрения. Наклон к терапевтическому УЗИ побуждает поставщиков объединять диагностические консоли с путем к будущим обновлениям HIFU, закрепляя долгосрочные отношения с клиентами.

По портативности: стационарные тележки закрепляют рабочие процессы, портативные обгоняют

Стационарные системы составляют 62,47% размера рынка ультразвуковых устройств Италии, поскольку больницы полагаются на высокопропускные GPU, широкие портфели датчиков и двухпользовательские интерфейсы, которые поддерживают требования обучения. Функции отслеживания центрального стерилизационного оборудования интегрируются с больничными ИТ, облегчая отслеживаемость MDR. Портативные тележки получают популярность в подразделениях неотложной помощи, где всплески объема поступлений требуют быстрого оборота; колеса, интегрированные батареи и прочные корпуса подходят для коридорных сред.

Портативные устройства, прогнозируемые с CAGR 7,18%, весят менее 300 г, подключаются к смартфонам и загружают изображения напрямую в региональные облачные PACS. Итальянские пилотные проекты телемедицины в Калабрии и Сардинии развертывают эти устройства для кардиологического и абдоминального скрининга во время домашних визитов, сокращая субсидии на поездки пациентов на 15% в течение одного года. Препятствия интеграции - безопасность Wi-Fi, совместимость DICOM - сокращаются, поскольку поставщики выпускают API наборы инструментов, сертифицированные для национальных платформ электронного здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы лидируют, но внедрение домашнего здравоохранения ускоряется

Больницы контролируют 54,64% доли рынка ультразвуковых устройств Италии, движимые объемными закупками и пакетными сервисными контрактами, которые длятся от пяти до семи лет. Академические центры привлекают поддерживаемые поставщиками исследования и скидки для ранних пользователей, в то время как неучебные провинциальные больницы выбирают консоли среднего уровня для сдерживания капиталоемкости. Центры диагностической визуализации процветают в столичных областях, где частное страхование и модели доплат ускоряют доступ пациентов к продвинутым сканам.

Домашнее здравоохранение, расширяющееся с CAGR 6,68%, решает задачу прогнозируемых 1,4 миллиона дополнительных жителей старше 80 лет Италии к 2030 году. Региональные власти возмещают визиты портативных сканов, которые предотвращают незапланированные поступления, а семейные врачи получают облачные панели управления для отметки аномальных результатов. Амбулаторные хирургические центры все больше интегрируют интраоперационное УЗИ для блокад нервов и ортопедических восстановлений в тот же день, поддерживая более короткие сроки пребывания и более высокую эффективность оборота коек.

Географический анализ

Северные регионы вносят основную долю национальных доходов от УЗИ благодаря более высокому ВВП на душу населения, более плотным больничным сетям и сильному проникновению частного сектора. Одна только Ломбардия управляет более чем 1400 ультразвуковыми кабинетами, многие из которых связаны с академическими центрами, которые тестируют ИИ и эластографические плагины. Циклы замены оборудования в среднем составляют пять лет, поддерживая предсказуемый конвейер обновлений, который отдает предпочтение премиальным платформам.

Центральная Италия сочетает руководство государственной политики с бюджетами технологий среднего уровня. Система оценки производительности Тосканы связывает средства на закупки с метриками клинических результатов, что приводит к более раннему выводу устаревших сканеров и более быстрому внедрению надстроек рабочих процессов ИИ. Лацио выигрывает от близости к национальному министерству; больницы в Риме получают пилотное финансирование для сетей теле-УЗИ, которые соединяют пригородные клиники, уменьшая скопление пациентов в третичных учреждениях.

Южные регионы сталкиваются с кадровыми пробелами и более длительными сроками службы устройств, которые могут превышать девять лет. Инвестиции NRRP выделяют 500 млн евро (582,8 млн долл. США) на обновления визуализации на базе Юга, стимулируя агрегированные тендеры, которые объединяют консоли, портативные устройства и пятилетнее обслуживание в единые контракты. Мобильные диагностические фургоны, оснащенные портативными датчиками на солнечной энергии, теперь обслуживают сельскую Калабрию и Сицилию, улучшая соблюдение дородовой помощи на 18% в 2024 году по сравнению с 2023 годом. Поставщики, которые размещают сервисных инженеров локально и обеспечивают структурированное обучение сонографистов, получают решающее преимущество в торгах.

Конкурентный ландшафт

Италия демонстрирует умеренную концентрацию: пять ведущих поставщиков командуют значительной долей доходов, возглавляемые Esaote, GE Healthcare, Philips, Siemens Healthineers и Canon Medical. Оборот Esaote в 2023 году вырос на 6,5% до 273,2 млн евро (273,2 млн долл. США), при этом УЗИ выросло на 9,7% благодаря запуску MyLab X90. Многонациональные компании используют глобальный масштаб НИОКР, однако локальная кастомизация - итальянские языковые интерфейсы, документация MDR и плотность полевого сервиса - остается критически важной.

Стартапы ИИ партнерствуют с действующими аппаратными фирмами для встраивания облачной аналитики, в то время как участники потребительской электроники тестируют датчики, привязанные к смартфонам. Соответствие EU MDR отдает предпочтение установившимся фирмам, владеющим большими командами пост-маркетингового надзора, заставляя более мелких импортеров выйти или использовать частную марку под более крупными дистрибьюторами. Ценовая конкуренция ослабевает в сегментах высокой остроты, поскольку больницы заключают пакетные контракты, которые покрывают установку, сертификацию персонала и пятилетние гарантии безотказности, смещая фокус с предварительных капитальных затрат на жизненный цикл стоимости.

Стратегические ходы в 2024-2025 годах включают развертывание Philips беспроцентного лизингового плана, адаптированного к бюджетам NRRP, добавление GE Healthcare библиотек алгоритмов ИИ, базирующихся в Ломбардии, в свой портфель LOGIQ, и интеграцию Siemens Healthineers своих ультразвуковых консолей с программным обеспечением планирования под контролем КТ компании для оптимизации онкологических рабочих процессов. Стимулы местного производства в Генуе и Флоренции поддерживают устойчивость цепочки поставок Esaote и укрепляют его позиции на внутреннем рынке.

Лидеры отрасли ультразвуковых устройств Италии

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024 года: Католический университет Рима объявил о разработке программного обеспечения УЗИ на основе ИИ для принятия решений о родах, достигающего 94,5% точности в определении методов родов и ожидаемой доступности в родильных палатах к 2028 году, представляя значительное продвижение в технологии акушерской помощи

- Январь 2024 года: Esaote, одна из ведущих итальянских компаний в области медицинской визуализации, участвовала в Arab Health и запустила две новые ультразвуковые системы, а именно MyLabA50 и MyLab A7.

Область отчета по рынку ультразвуковых устройств Италии

Диагностическое УЗИ, также известное как сонография, представляет собой методику визуализации, которая использует высокочастотные звуковые волны для создания изображений различных структур внутри тела. Они используются для оценки различных состояний в почках, печени и других абдоминальных состояний. Они также широко используются для лечения хронических заболеваний, которые включают такие недуги, как диабет, астма, рак и болезни сердца. В результате эти устройства имеют разнообразное применение в медицинской области, включая как диагностическую визуализацию, так и терапевтические модальности.

Рынок ультразвуковых устройств Италии сегментирован по применению, технологии и типу. По применению рынок сегментирован на анестезиологию, кардиологию, гинекологию/акушерство, опорно-двигательный аппарат, радиологию, интенсивную терапию и другие применения. По технологии рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, доплеровскую визуализацию и высокоинтенсивное сфокусированное УЗИ. По типу рынок сегментирован на стационарное УЗИ и портативное УЗИ.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательный аппарат |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистые заболевания |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Доплеровская визуализация |

| Высокоинтенсивное сфокусированное УЗИ |

| Другие технологии |

| Стационарные системы |

| Портативные тележечные системы |

| Портативные / карманные устройства |

| Больницы |

| Диагностические центры |

| Амбулаторные хирургические центры |

| Домашние медицинские учреждения |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистые заболевания | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Доплеровская визуализация | |

| Высокоинтенсивное сфокусированное УЗИ | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные тележечные системы | |

| Портативные / карманные устройства | |

| По конечному пользователю | Больницы |

| Диагностические центры | |

| Амбулаторные хирургические центры | |

| Домашние медицинские учреждения | |

| Другие конечные пользователи |

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка ультразвуковых устройств Италии?

Рынок ультразвуковых устройств Италии оценивается в 278,58 млн долл. США в 2025 году.

Насколько быстро ожидается рост рынка?

Прогнозируется, что доходы вырастут с CAGR 4,29%, достигнув 343,68 млн долл. США к 2030 году.

Какая область применения вносит наибольший доход?

Радиология лидирует с долей 38,13%, отражая ее центральную роль в рабочих процессах больничной визуализации.

Какой технологический сегмент расширяется быстрее всего?

Прогнозируется, что высокоинтенсивное сфокусированное УЗИ (HIFU) будет расти с CAGR 5,33% до 2030 года.

Почему портативные ультразвуковые устройства набирают обороты?

Посткоронавирусные протоколы безопасности и инициативы цифрового здравоохранения NRRP стимулируют рост CAGR 7,18% для портативных устройств за счет улучшения диагностики у постели больного и на дому.

Последнее обновление страницы: