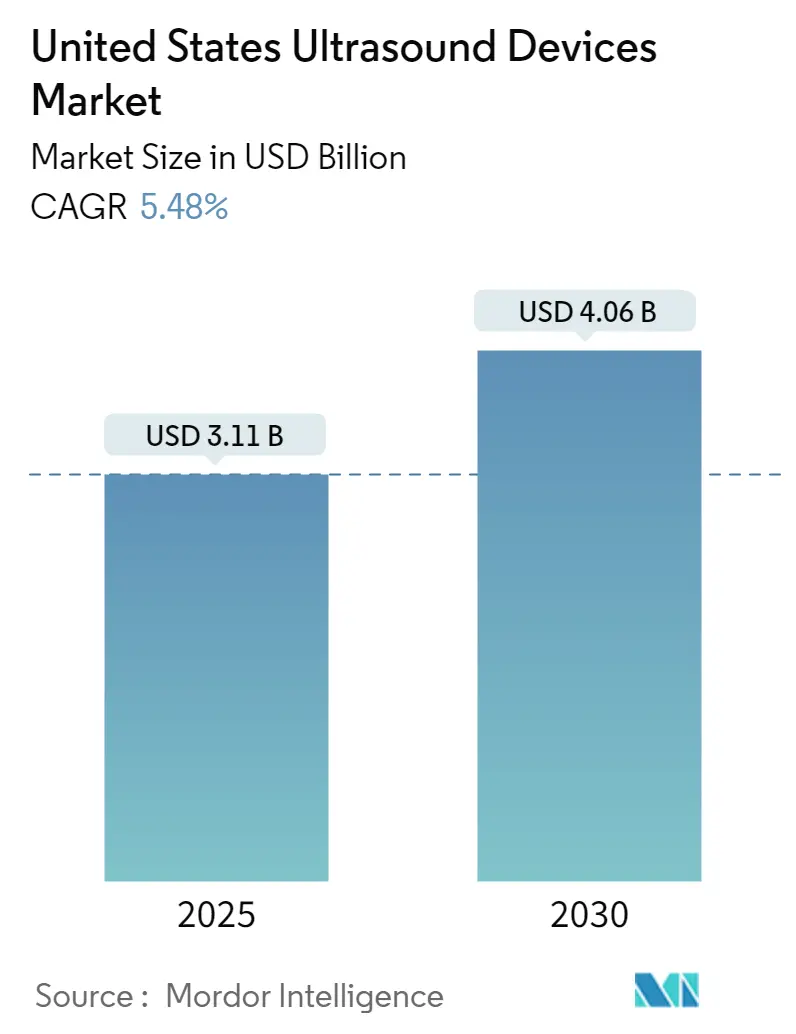

Размер и доля рынка ультразвуковых устройств США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 3.11 Миллиардов долларов США |

| Размер Рынка (2030) | 4.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.48% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ультразвуковых устройств США от Mordor Intelligence

Размер рынка ультразвуковых устройств США оценивается в 3,11 млрд долл. США в 2025 году и, как ожидается, достигнет 4,06 млрд долл. США к 2030 году со среднегодовым темпом роста 5,48% в течение прогнозируемого периода (2025-2030).

Растущий спрос на визуализацию, основанную на ценности, постоянная нехватка сонографистов и изменения в возмещении расходов продолжают влиять на решения о покупке. Искусственный интеллект перешел от новинки к необходимости, при этом автономное сканирование и функции голосовой активации снижают изменчивость оператора. Портативные системы стоимостью менее 4 000 долл. США теперь обеспечивают диагностическую визуализацию, расширяя доступ в неотложной медицине и домашнем здравоохранении. Тарифы цепочки поставок и сжатие комиссий Medicare оказывают давление на маржу, поэтому производители сосредотачиваются на обновлениях программного обеспечения, моделях подписки и гибком финансировании для удержания клиентов на рынке ультразвуковых устройств США.

Ключевые выводы отчета

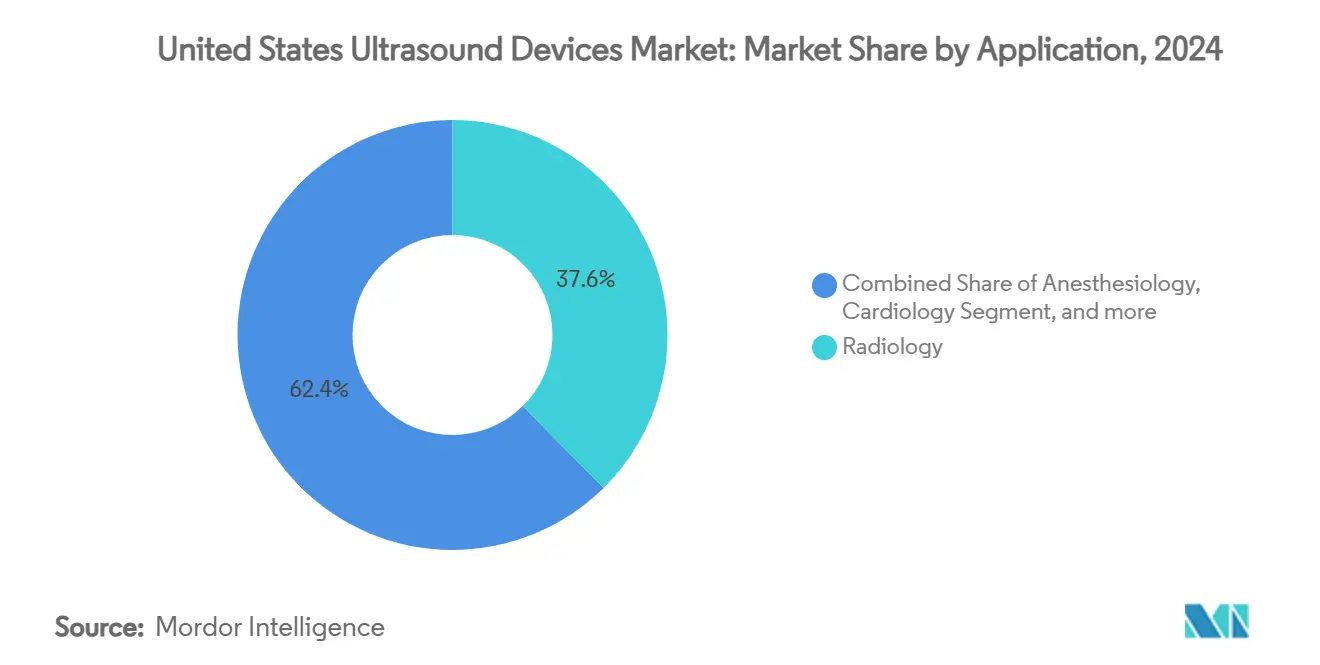

- По применению лучевая диагностика занимала 37,59% доли выручки в 2024 году; прогнозируется расширение интенсивной терапии со среднегодовым темпом роста 6,68% до 2030 года.

- По технологии 3D и 4D системы захватили 42,42% доли рынка ультразвуковых устройств США в 2024 году, в то время как ожидается, что высокоинтенсивный фокусированный ультразвук будет развиваться со среднегодовым темпом роста 6,11% до 2030 года.

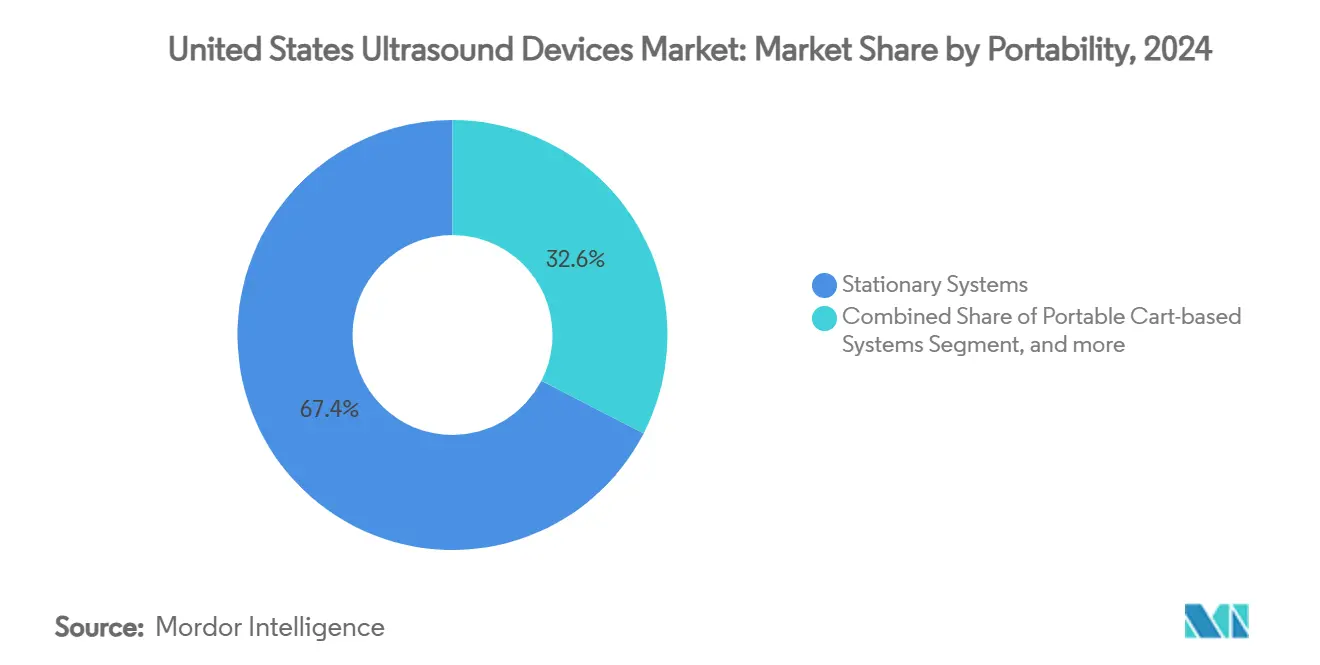

- По портативности стационарные платформы сохранили 67,43% доли в 2024 году; прогнозируется рост портативных устройств со среднегодовым темпом роста 8,23% до 2030 года.

- По конечному пользователю больницы заняли 56,01% доли размера рынка ультразвуковых устройств США в 2024 году, в то время как домашнее здравоохранение находится на пути к среднегодовому темпу роста 7,65% до 2030 года.

Тенденции и анализ рынка ультразвуковых устройств США

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к возмещению амбулаторной визуализации | +0.8% | Национальный, с ранними достижениями на Северо-Востоке, Западе | Среднесрочный (2-4 года) |

| Оптимизация рабочих процессов на основе ИИ | +0.9% | Глобальный, сосредоточенный в крупных мегаполисах | Краткосрочный (≤ 2 лет) |

| Распространение портативных ультразвуковых устройств | +0.7% | Национальный, ускоренное внедрение в сельских районах | Среднесрочный (2-4 года) |

| Комплексная интеграция ультразвука в кардиологических процедурах | +0.4% | Национальный, возглавляемый кардиологическими центрами | Долгосрочный (≥ 4 лет) |

| Программы финансирования и лизинга OEM | +0.3% | Национальный, сосредоточенный на больничных системах | Краткосрочный (≤ 2 лет) |

| Расширение телемедицины, поддерживающей дистанционный ультразвук | +0.6% | Национальный, усиленное проникновение в сельскую местность | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к возмещению амбулаторной визуализации

Medicare увеличила платежи за амбулаторную визуализацию на 2,9% в 2025 году, поощряя миграцию процедур из стационарных кабинетов в амбулаторные учреждения. Больничные группы, следовательно, отдают предпочтение компактным каретным системам, которые быстро освобождают коридоры и обрабатывают большие объемы пациентов. Совместные предприятия, такие как Smith+Nephew и JointVue, оснащают ортопедические центры 3D ультразвуковой навигацией, которая исключает ионизирующее излучение. Комитеты по закупкам теперь ранжируют сканеры по показателям пропускной способности и стоимости за сканирование, давая преимущество поставщикам, которые объединяют аналитические панели с сервисными контрактами на рынке ультразвуковых устройств США.[1]Federal Register, "Hospital Outpatient Prospective Payment System Updates for CY 2025," federalregister.gov

Оптимизация рабочих процессов на основе ИИ

Только 81 080 диагностических медицинских сонографистов обслуживают всю страну, поэтому машинное обучение незаменимо. GE HealthCare и NVIDIA совместно разработали автономные протоколы на платформе Isaac, которые сокращают повторные сканирования до 30%, улучшая при этом последовательность измерений. Voice Assist от Fujifilm Sonosite позволяет пользователям отдавать команды без касания консоли, сохраняя стерильные поля в операционных. Обновления программного обеспечения, а не новое оборудование, теперь представляют наиболее целесообразный путь к ценности, подталкивая больницы к подписанию многолетних соглашений о подписке, которые стабилизируют доходы поставщиков на рынке ультразвуковых устройств США.[2]U.S. Bureau of Labor Statistics, "Occupational Outlook for Diagnostic Medical Sonographers," bls.gov

Распространение портативных ультразвуковых устройств

Миниатюризация полупроводников снизила стоимость устройств с 10 000 до почти 2 000 долл. США, позволив врачам скорой помощи носить персональные сканеры. iQ3 от Butterfly Network оснащен P4.3 Ultrasound-on-Chip, который обеспечивает 3D изображения со смартфона и интегрируется с электронными медицинскими записями. Отделения неотложной помощи только в 47% больниц США в настоящее время используют ультразвук в местах оказания помощи, оставляя достаточно места для внедрения. Сельские клиницисты полагаются на программное обеспечение телеуправления для консультаций с городскими специалистами, расширяя географический охват рынка ультразвуковых устройств США.

Комплексная интеграция ультразвука в кардиологических процедурах

Новые коды CPT для ультразвуковой абляции под контролем МРТ позиционируют сердечно-сосудистые комплексы как новый источник доходов. AI-enhanced Flyrcado agent от GE HealthCare согласовывает оценку сердечной функции с показателями возмещения, а интегрированные инструменты отчетности ускоряют подачу заявок. Больницы, покупающие эхокардиографические консоли следующего поколения, требуют совместимости с электронными медицинскими записями, что благоприятствует платформам, предлагающим стандартизированную передачу DICOM и автоматическое кодирование ICD-10. Эти экосистемные возможности укрепляют лояльность клиентов и продлевают сервисные контракты на рынке ультразвуковых устройств США.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Регулятивные задержки из-за отставания FDA 510(k) | -0.5% | Национальное, затрагивающее всех производителей | Краткосрочный (≤ 2 лет) |

| Отсрочки капитальных расходов больницами | -0.7% | Национальное, сосредоточенное в сельских районах | Среднесрочный (2-4 года) |

| Растущие затраты на соблюдение кибербезопасности | -0.3% | Национальное, усиленный фокус на подключенных устройствах | Долгосрочный (≥ 4 лет) |

| Фрагментированная среда возмещения | -0.4% | Национальное, с вариациями на уровне штатов | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Регулятивные задержки из-за отставания FDA 510(k)

Раздел 524B Закона FD&C теперь требует обширную документацию по кибербезопасности, включая перечень программного обеспечения, для каждого подключенного сканера.[3]U.S. Food and Drug Administration, "Cybersecurity in Medical Devices Guidance," fda.gov Модули искусственного интеллекта должны предоставлять данные о дрейфе алгоритмов, растягивая циклы рассмотрения далеко за пределы исторических норм. Более мелкие компании сталкиваются с более длительным временем до получения дохода и могут уступить позиции традиционным производителям, которые поддерживают внутренние регулятивные команды. Таким образом, рынок ультразвуковых устройств США рискует более медленным распространением инноваций, особенно для высокорастущих терапевтических применений.

Отсрочки капитальных расходов больницами

Коэффициент пересчета Medicare 2025 года упал на 2,83%, сжимая возмещение за визуализацию. Сельские больницы и больницы социального обеспечения продлевают интервалы замены более семи лет, отдавая предпочтение лизингу и соглашениям с оплатой за сканирование перед прямыми покупками. Поставщики теперь предлагают модели, основанные на использовании, которые объединяют обслуживание, датчики и программное обеспечение в единую ежемесячную плату, но признание доходов переносится на многолетний горизонт. Поставщики с нехваткой наличности отдают приоритет сканерам, привязанным к приносящим доход процедурам, сдерживая краткосрочные объемы единиц на рынке ультразвуковых устройств США.

Сегментный анализ

По применению: интенсивная терапия набирает обороты

Лучевая диагностика занимала 37,59% доли рынка ультразвуковых устройств США в 2024 году благодаря высокообъемным диагностическим протоколам. Интенсивная терапия, развивающаяся со среднегодовым темпом роста 6,68%, получает выгоду от прикроватных оценок, которые сокращают пребывание в интенсивной терапии. Использование в кардиологии расширяется под моделями комплексных платежей, которые поощряют интегрированную эхокардиографию и гемодинамический мониторинг. Визуализация опорно-двигательного аппарата растет, поскольку спортивные клиники принимают руководство в реальном времени для инъекций. Урология ускоряется после того, как новые коды CPT подтвердили ультразвуковую абляцию под контролем. Сосудистый скрининг остается стабильным, поскольку Medicare финансирует профилактические программы, поддерживая базовый спрос на рынке ультразвуковых устройств США.

Прогнозируется умеренное расширение размера рынка ультразвуковых устройств США для лучевой диагностики, поскольку инструменты улучшения рабочих процессов извлекают больше сканирований на машину, в то время как интенсивная терапия получает дополнительную бюджетную долю от отделений неотложной помощи. Портативные устройства лидируют в кривых внедрения, однако многозондовые каретные системы остаются незаменимыми для высокоразрешающих абдоминальных и тазовых исследований. Поставщики теперь объединяют пакеты эластографии и искусственного интеллекта для повышения средних продажных цен, несмотря на бюджетные ограничения, укрепляя привязанность к платформе в больничных радиологических отделениях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: HIFU созревает за пределами пилотной стадии

3D и 4D платформы захватили 42,42% доли благодаря превосходной пространственной визуализации, которая улучшает акушерскую и сердечную диагностику. Высокоинтенсивный фокусированный ультразвук со среднегодовым темпом роста 6,11% переходит от экспериментальной онкологии к возмещаемой терапии простаты и миомы матки. Допплер остается незаменимым для исследований сосудистого кровотока, а 2D сохраняется в условиях низкой остроты из-за ценовых преимуществ.

Размер рынка ультразвуковых устройств США для терапевтического HIFU остается небольшим, но ускоряется по мере расширения клинических доказательств. Переклассификация FDA выбранных терапевтических датчиков в Класс II снижает входные барьеры, а академические центры стремятся обеспечить преимущество первопроходца. Устоявшиеся поставщики интегрируют мониторинг тепловой дозы, в то время как нишевые стартапы лицензируют программное обеспечение формирования пучка. Этот двухпутевой инновационный подход поддерживает разнообразие цен и способствует многосегментному росту в индустрии ультразвуковых устройств США.

По портативности: портативные устройства разрушают рабочие процессы

Стационарные консоли сохранили 67,43% доли в 2024 году, опираясь на передовую обработку и широкие портфели датчиков. Портативные устройства, растущие на 8,23% среднегодового темпа роста, позволяют клиницистам сканировать в сортировочных отделениях, машинах скорой помощи и дома. Портативные тележки занимают средний сегмент, балансируя мобильность с производительностью.

Размер рынка ультразвуковых устройств США для портативных устройств расширяется быстрее всего, поскольку интегрированные батареи и беспроводная связь поддерживают теле-контролируемые исследования. Пакеты подписки снижают первоначальные затраты и накладывают обновления программного обеспечения со временем. Между тем, стационарные системы защищают долю, интегрируя пакеты искусственного интеллекта, которые автоматизируют измерения и ускоряют отчетность. Таким образом, больницы развертывают смешанный парк, оптимизируя каждую модальность для своей клинической ниши на рынке ультразвуковых устройств США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашнее здравоохранение становится мейнстримом

Больницы контролировали 56,01% выручки в 2024 году через комплексные визуализационные кабинеты. Домашнее здравоохранение, развивающееся на 7,65% среднегодового темпа роста, использует теле-мониторинг и демографическое старение. Амбулаторные хирургические центры инвестируют в ультразвуковую навигацию для минимально инвазивных процедур, в то время как центры диагностической визуализации процветают на амбулаторных направлениях.

Рост в индустрии ультразвуковых устройств США отражает диверсификацию по местам оказания помощи. Мобильные визуализационные службы оснащают фургоны тележечными сканерами для охвата учреждений долгосрочного ухода, расширяя охват без расширения физических помещений. Производители дифференцируются с помощью облачных платформ, которые направляют изображения интерпретирующим радиологам, обеспечивая постоянную актуальность для каждого конечного пользователя на рынке ультразвуковых устройств США.

Географический анализ

Северо-Восток концентрирует раннее внедрение благодаря академическим больницам, которые пилотируют испытания искусственного интеллекта и терапевтического ультразвука. Большие интегрированные сети поставки медицинских услуг там регулярно обновляют парки, создавая ключевую площадку для испытаний сканеров следующего поколения. Сельские округа в том же регионе по-прежнему испытывают нехватку сонографистов, поэтому поставщики продвигают пакеты теле-ультразвука, которые направляют исследования в городские центры чтения.

Системы здравоохранения Среднего Запада делают акцент на дисциплине затрат, выбирая портативные устройства, которые используют датчики совместно в семейной медицине, неотложной помощи и акушерстве. Пробелы в лицензировании штатов усложняют планирование рабочей силы, однако местные производственные кластеры сокращают время выполнения заказов на запасные части, сохраняя время работы для больничных сетей, которые охватывают обширные территории обслуживания.

Миграция населения и рост учреждений заставляют Юг опережать национальные средние показатели в отгрузках единиц. Нехватка врачей усиливает привлекательность портативных устройств с руководством ИИ, которые снижают зависимость от специализированной подготовки, в то время как новые амбулаторные центры выбирают тележки среднего ценового диапазона для баланса капитальных затрат и пропускной способности.

Запад использует близость технологического сектора для пионерных подключенных ультразвуковых экосистем. Стартапы, поддерживаемые венчурным капиталом, сотрудничают с учебными больницами для бета-тестирования облачной аналитики, а законы штатов о телемедицине облегчают возмещение за дистанционное сканирование в горных и племенных регионах. В совокупности региональные потребности создают мозаику возможностей, которые закрепляют устойчивый спрос на рынке ультразвуковых устройств США.

Конкурентная среда

Рынок демонстрирует умеренную фрагментацию: GE HealthCare командует более чем 30% долей после удвоения усилий на НИОКР ультразвука и приобретения активов искусственного интеллекта Intelligent Ultrasound за 51 млн долл. США. Его сотрудничество с NVIDIA обеспечивает встроенные периферийные вычисления, которые автоматизируют позиционирование датчиков, укрепляя лидерские полномочия. Philips, Canon и Samsung Medison защищают долю через премиальные предложения в акушерстве и кардиологии, но Siemens Healthineers соскользнула на шестое место после волатильности стратегии и сокращения маркетинговых расходов в США.

Разрушители, такие как Butterfly Network, продвигают портативные устройства на основе полупроводников и модель подписки, нацеленную на доходы в 500 млн долл. США к 2030 году. Vave Health вошла с беспроводным датчиком, который переключает предустановки через единый пьезоэлектрический кристалл. Терапевтические специалисты - Insightec в неврологии и HistoSonics в онкологии - расширяют адресуемую базу за пределы диагностики, подталкивая действующих игроков к приобретению или партнерству.

Стратегические альянсы сосредотачиваются на облачной интеграции; Philips интегрирует свою телемедицинскую платформу Reacts в Lumify, в то время как Samsung Medison купила Sonio для рабочих процессов с помощью ИИ. Финансовые инновации также интенсифицируются: GE HealthCare, Mindray и Fujifilm теперь продвигают контракты с оплатой за сканирование, защищая маржу без больших капитальных циклов. Таким образом, конкуренция зависит от широты экосистемы, а не только от качества изображения, на рынке ультразвуковых устройств США.

Лидеры индустрии ультразвуковых устройств США

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Canon Medical Systems

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: MedShare в партнерстве с Becton, Dickinson (BD) and Company и Национальной ассоциацией бесплатных и благотворительных клиник (NAFC) пожертвовали 92 новых портативных ультразвуковых аппарата бесплатным клиникам и клиникам социального обеспечения в 30 штатах США. Это пожертвование значительно улучшит доступ к жизненно важным диагностическим визуализационным устройствам для недостаточно обслуживаемых групп населения, особенно в сельских и малообеспеченных сообществах.

- Март 2025: Vave Health запустила свое беспроводное, портативное, полнотелое ультразвуковое устройство, оснащенное одним пьезоэлектрическим (PZT) преобразователем. Это инновационное устройство предназначено для повышения эффективности, точности и диагностики в клинических и образовательных учреждениях США. Такие достижения отвечают растущему спросу на портативные и эффективные диагностические инструменты, тем самым стимулируя рост рынка.

- Март 2025: GE HealthCare представила свою систему автоматизированного ультразвука молочной железы Premium с передовыми возможностями ИИ. Эта система обеспечивает более быстрые и последовательные дополнительные скрининги для пациенток с плотной грудью, повышая эффективность диагностики и поддерживая рост рынка.

- Январь 2025: Управление по контролю за продуктами и лекарствами США (FDA) предоставило разрешение 510(k) усовершенствованным ультразвуковым системам серии Voluson Expert от GE HealthCare, включая модели Voluson Expert 22, 20 и 18. Такие одобрения подтверждают безопасность и эффективность новых технологий, поощряя их принятие на рынке.

Область действия отчета по рынку ультразвуковых устройств США

Согласно области действия отчета, диагностический ультразвук, также известный как сонография, является методом визуализации, который использует высокочастотные звуковые волны для создания изображений различных структур внутри тела. Они используются для оценки различных состояний почек, печени и других абдоминальных состояний. Они также в основном используются при хронических заболеваниях, которые включают состояния здоровья, такие как болезни сердца, астма, рак и диабет. Поэтому эти устройства используются как в качестве диагностической визуализации, так и терапевтической модальности и имеют широкий спектр применения в медицинской области. Рынок ультразвуковых устройств США сегментирован по применению (анестезиология, кардиология, гинекология/акушерство, опорно-двигательный аппарат, лучевая диагностика, интенсивная терапия и другие применения), технологии (2D ультразвуковая визуализация, 3D и 4D ультразвуковая визуализация, допплеровская визуализация и высокоинтенсивный фокусированный ультразвук), типу (стационарный ультразвук и портативный ультразвук). Отчет предлагает стоимость (в млн долл. США) для указанных выше сегментов.

| Анестезиология |

| Кардиология |

| Гинекология/Акушерство |

| Опорно-двигательный аппарат |

| Лучевая диагностика |

| Интенсивная терапия |

| Урология |

| Сосудистая медицина |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Портативные/карманные устройства |

| Больницы и клиники |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северо-Восток |

| Средний Запад |

| Юг |

| Запад |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология/Акушерство | |

| Опорно-двигательный аппарат | |

| Лучевая диагностика | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая медицина | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Портативные/карманные устройства | |

| По конечному пользователю | Больницы и клиники |

| Центры диагностической визуализации | |

| Амбулаторные хирургические центры | |

| Другие конечные пользователи | |

| По региону | Северо-Восток |

| Средний Запад | |

| Юг | |

| Запад |

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка ультразвуковых устройств США?

Рынок оценивается в 2,94 млрд долл. США в 2025 году и прогнозируется до 3,46 млрд долл. США к 2030 году.

Какая область применения показывает самый быстрый рост?

Ультразвук в интенсивной терапии лидирует с 6,68% среднегодовым темпом роста, поскольку прикроватная визуализация становится стандартом в отделениях неотложной помощи и интенсивной терапии.

Насколько быстро растут портативные ультразвуковые устройства?

Ожидается, что портативные сканеры покажут 8,23% среднегодовой темп роста до 2030 года, поскольку цены падают ниже 4 000 долл. США, а возможности телеуправления расширяются.

Какой технологический сегмент в настоящее время занимает наибольшую долю?

Системы 3D и 4D визуализации составляют 42,42% выручки благодаря превосходной визуализации в акушерстве и кардиологии.

Как изменения в возмещении влияют на решения о покупке?

Увеличение амбулаторных платежей Medicare и сокращения гонораров врачей смещают инвестиции в сторону портативных систем, которые оптимизируют пропускную способность и снижают затраты на сканирование.

Какие компании лидируют в инновациях ультразвука с поддержкой ИИ?

GE HealthCare, Philips и Butterfly Network возглавляют список с платформами, которые автоматизируют получение изображений и интегрируют облачную аналитику.

Последнее обновление страницы: