Размер и доля рынка ультразвуковых аппаратов Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 271.31 Миллион долларов США |

| Размер Рынка (2030) | 360.52 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.85% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ультразвуковых аппаратов Индии от Mordor Intelligence

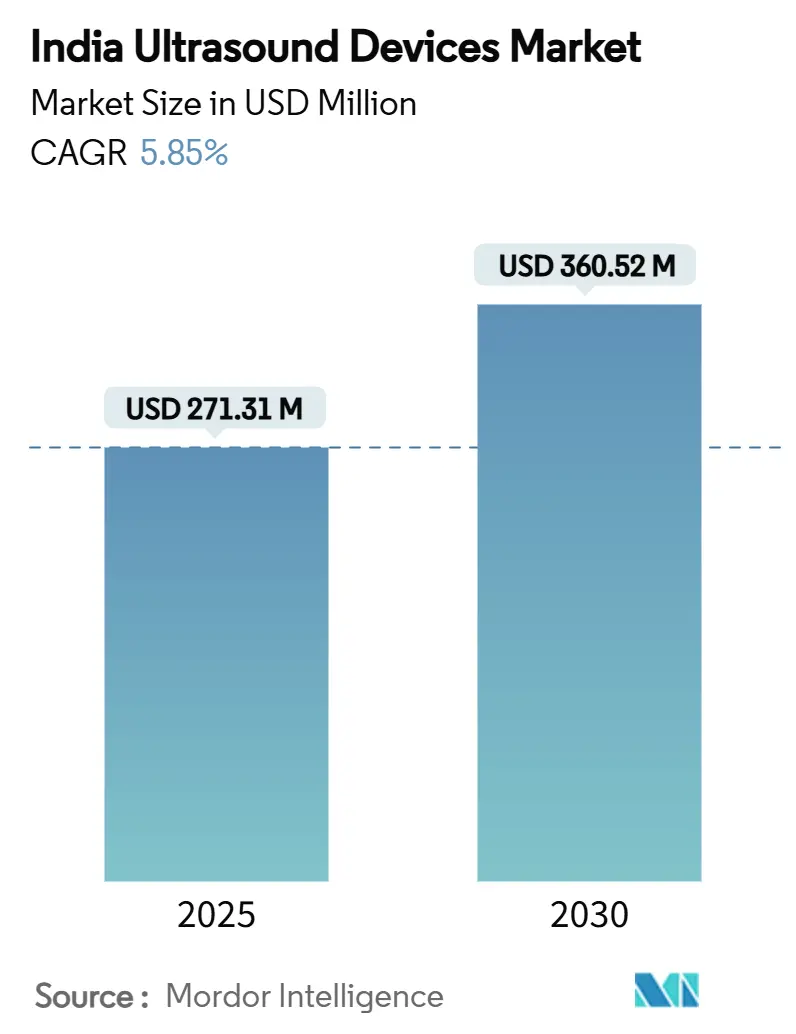

Размер рынка ультразвуковых аппаратов Индии оценивается в 271,31 млн долларов США в 2025 году и, как ожидается, достигнет 360,52 млн долларов США к 2030 году при среднегодовом темпе роста 5,85% в течение прогнозного периода (2025-2030).

Растущие требования к скринингу хронических заболеваний, государственные стимулы для местного производства и быстрое внедрение визуализации в точке оказания медицинской помощи совместно поддерживают расширение рынка ультразвуковых аппаратов Индии. Многонациональные поставщики ускоряют локализацию через значительные капитальные вложения, в то время как отечественные производители используют программу стимулирования производства для устранения пробелов в возможностях. Портативные системы набирают популярность, поскольку подключение 5G и платформы телемедицины расширяют диагностику в недостаточно обслуживаемых районах, однако строгое лицензирование CDSCO и нехватка кадров сдерживают краткосрочный рост. В целом, рынок ультразвуковых аппаратов Индии продолжает извлекать выгоду из поддерживаемых политикой инфраструктурных расходов, которые увеличивают государственные и частные закупки в городах первого и второго уровня.

Ключевые выводы отчета

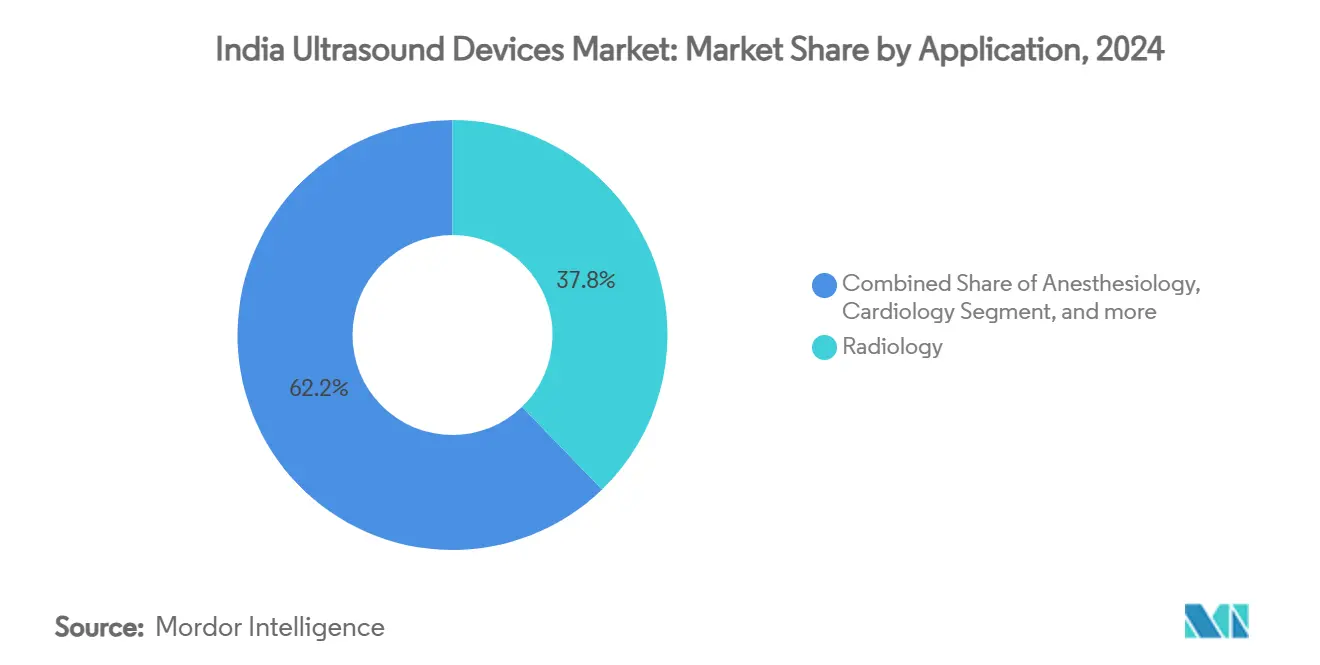

- По применению радиология лидировала с долей 37,76% рынка ультразвуковых аппаратов Индии в 2024 году, в то время как интенсивная терапия показала самый высокий среднегодовой темп роста 3,92% до 2030 года.

- По технологиям 3D и 4D системы заняли 44,33% размера рынка ультразвуковых аппаратов Индии в 2024 году; прогнозируется, что высокоинтенсивный фокусированный ультразвук будет расти со среднегодовым темпом роста 3,58% в период 2025-2030 годов.

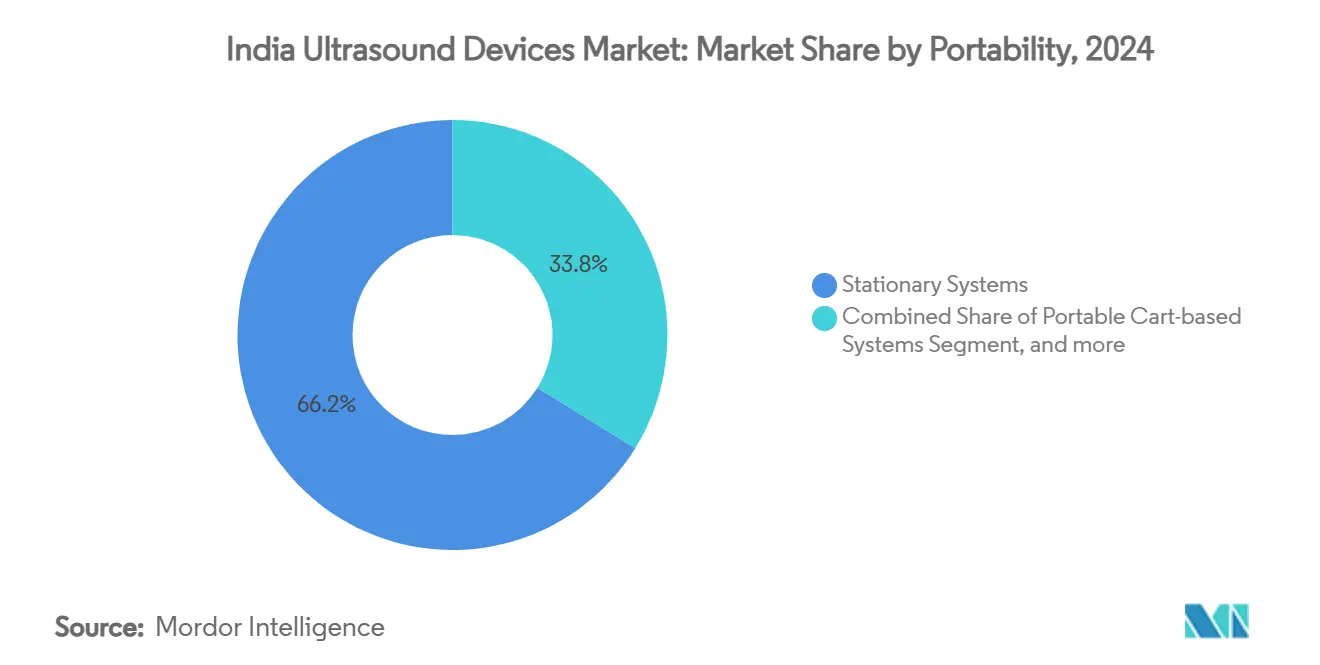

- По портативности стационарные системы имели долю 66,16% рынка ультразвуковых аппаратов Индии в 2024 году, в то время как портативные/карманные устройства развиваются со среднегодовым темпом роста 4,82% до 2030 года.

- По конечным пользователям больницы занимали долю 52,85% рынка ультразвуковых аппаратов Индии в 2024 году, но прогнозируется, что амбулаторные хирургические центры будут расширяться со среднегодовым темпом роста 4,49% в течение прогнозного периода.

Тенденции и аналитика рынка ультразвуковых аппаратов Индии

Таблица анализа влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.2% | Национальный, выше в городских центрах | Среднесрочный (2-4 года) |

| Растущая осведомленность о раннем выявлении заболеваний | +0.9% | Южная и Западная Индия | Краткосрочный (≤ 2 лет) |

| Расширение портативного ультразвука и ультразвука в точке оказания помощи | +1.1% | Сельские и полугородские районы, фокус на Северо-Востоке | Среднесрочный (2-4 года) |

| Государственные инициативы в здравоохранении | +0.8% | Национальный, недостаточно обслуживаемые регионы | Долгосрочный (≥ 4 лет) |

| Местное производство и инновации продуктов | +0.7% | Карнатака, Тамил Наду, Гуджарат | Долгосрочный (≥ 4 лет) |

| Телемедицина и удаленный доступ к ультразвуку | +0.6% | Сельские районы Северо-Востока и Центральной Индии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Каждый четвертый индийский взрослый, прошедший скрининг в больницах Apollo в 2025 году, страдал гипертонией, и почти такая же доля была диабетической, что подчеркивает скрытую эпидемию, которая переводит ультразвук из эпизодического диагностического использования в рутинный общественный скрининг.[1]Министерство здравоохранения и семейного благосостояния, 'Обновление сети клиник NPCDCS 2025', mohfw.gov.in Клиники NPCDCS теперь работают во всех штатах, внедряя ультразвук в стандартизированные протоколы в первичных центрах.[2]Healthcare IT News, 'Проект ИИ в онкологии AIIMS Дели', healthcareitnews.com Финансирование профилактической помощи в рамках Ayushman Bharat дополнительно внедряет структурированное возмещение, в то время как онкологический ИИ AIIMS Delhi, обученный на 500 000 изображений, демонстрирует, как искусственный интеллект улучшает интерпретацию изображений и устраняет пробелы в рабочей силе. Совокупный эффект - устойчивый рост объемов для портативных устройств, которые достигают городских выездных лагерей и сельских оздоровительных центров.

Растущая осведомленность о раннем выявлении заболеваний

Платформа телеконсультаций eSanjeevani обслужила 340 миллионов пациентов с 2021 года, интегрировав направления на визуализацию в виртуальную первичную помощь и стимулируя спрос на системы, которые загружают снимки непосредственно в облачные архивы.[3]Invest India, 'Веха телеконсультаций eSanjeevani', investindia.gov.in 95%-точный ИИ для диагностики синдрома запястного канала больницы Aster CMI иллюстрирует специализированное расширение ультразвука за пределы акушерства. Протокол SMART DROP для диабетической ретинопатии в Хайдарабаде доказывает, как структурированный скрининг приводит к более высокому использованию оборудования в клиниках диабета. Возмещение Ayushman Bharat устраняет ценовые трения, позволяя учреждениям развертывать сканеры среднего класса без задержки окупаемости инвестиций, тем самым ускоряя рынок ультразвуковых аппаратов Индии.

Расширение портативного ультразвука и ультразвука в точке оказания помощи

Исследование Кембриджского университета выявило культурные и обучающие барьеры, которые подавляют внедрение POCUS, однако эти ограничения подчеркивают прибыльные ниши для поставщиков, которые объединяют удаленное обучение и рабочие процессы с ИИ-руководством. ACUSON Maple от Siemens Healthineers, представленный на AOCR 2025, сочетает батарейное питание, восходящую связь 5G и ИИ-сортировку для обслуживания как городских отделений интенсивной терапии, так и деревенских медицинских лагерей. Портативные устройства, подключаемые к смартфону, от Clarius Mobile Health расширяют визуализацию до клиник, лишенных места для тележек или трехфазного питания, расширяя охват среди 25 миллионов клиницистов по всему миру. Новый программный центр Fujifilm SonoSite в Нойде укрепляет местную поддержку и ускоряет итерации прошивки, специфичные для Индии.

Государственные инициативы в здравоохранении

Союзный бюджет 2025 увеличил расходы на здравоохранение на 9,46% до 95 957,87 крор рупий, финансируя диагностику в центрах здоровья и благополучия и субсидируя покупки систем районными больницами. Пул стимулирования производства в размере 400 миллионов долларов США компенсирует капитальные затраты на ультразвуковые сборки, которые соответствуют 50%-му порогу внутренней стоимости. Парки медицинских устройств в Химачал-Прадеше и Тамил Наду предоставляют общие коммунальные услуги, которые снижают накладные расходы для поставщиков, удовлетворяющих спрос на рынке ультразвуковых аппаратов Индии. Национальная политика медицинских устройств 2023 нацелена на внутренний выпуск в размере 50 миллиардов долларов США к 2030 году, обеспечивая долгосрочную определенность для поставщиков компонентов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгая регулятивная среда | -0.8% | Национальный, выше на импорт | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных специалистов | -0.6% | Сельские и полугородские районы | Долгосрочный (≥ 4 лет) |

| Высокая стоимость передовых систем | -0.7% | Города 2-го/3-го уровня и сельские районы | Среднесрочный (2-4 года) |

| Пробелы в инфраструктуре в сельских районах | -0.5% | Центральные и Северо-Восточные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгая регулятивная среда

CDSCO остановила импорт восстановленных высококлассных устройств в апреле 2024 года, ссылаясь на безопасность, и его затянувшиеся одобрения MD-15 побудили несколько OEM перенести сборку во Вьетнам, задерживая циклы обновления продуктов в Индии. Хотя Национальная система единого окна направлена на сжатие времени рассмотрения, расходы на соблюдение требований остаются высокими для стартапов. Маркетинговый кодекс 2024 года дополнительно ограничивает агрессивное продвижение, но обещает более высокое доверие покупателей в долгосрочной перспективе.

Нехватка квалифицированных специалистов

Только один обученный сонографист на 65 000 человек обслуживает сельские кластеры, ограничивая практическое использование после поступления оборудования. Новые медицинские колледжи удвоят выпуск выпускников к 2028 году, однако краткосрочная нехватка сохраняется. Прототип автономного сканирования GE HealthCare и NVIDIA может автоматически позиционировать датчики, снижая зависимость от оператора, в то время как eSanjeevani предлагает слои удаленных консультаций, которые частично покрывают пробелы в навыках.

Сегментный анализ

По применению: интенсивная терапия расширяет внедрение в точке оказания помощи

Радиология закрепила долю рынка ультразвуковых аппаратов Индии в размере 37,76% в 2024 году, поскольку третичные больницы проводили комплексные абдоминальные, акушерские и сосудистые обследования в централизованных кабинетах визуализации. Интенсивная терапия показала самый высокий среднегодовой темп роста 3,92%, подстегиваемый протоколами травматологии, требующими прикроватной эхографии в течение 5 минут после поступления, и ростом размера рынка ультразвуковых аппаратов Индии в отделениях неотложной помощи. Портативные датчики, объединенные с поддержкой принятия решений ИИ, увеличивают пропускную способность во время обходов отделения интенсивной терапии и вызовов при остановке сердца. Гинекология/акушерство поддерживает двузначные объемы, поскольку снижение материнской смертности остается политической целью, в то время как визуализация опорно-двигательного аппарата набирает видимость через клиники спортивных травм, которые ценят быструю оценку сухожилий.

Кардиология расширяет долю через ИИ-обеспеченное отслеживание спеклов, которое стандартизирует расчет фракции выброса, а урология использует ультразвуковое руководство для минимально инвазивного удаления камней. Растущая диабетическая васкулопатия стимулирует рост сосудистого сегмента, поддерживаемого интеграцией портативного допплера. Унифицированные многоприложенческие консоли, такие как Versana Premier от GE, позволяют меньшим больницам охватывать семь специальностей одной покупкой, снижая капитальные затраты при расширении меню процедур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: 3D и 4D сохраняют лидерство на фоне обновлений с ИИ

Платформы 3D и 4D занимали 44,33% рынка ультразвуковых аппаратов Индии в 2024 году, предпочитаемые для акушерской связи и ясности хирургического планирования. Размер рынка ультразвуковых аппаратов Индии для этих систем извлекает выгоду из ИИ-плагинов, которые сокращают сканирование аномалий плода до менее 90 секунд. HIFU регистрирует среднегодовой темп роста 3,58%, поскольку неинвазивная терапия печени и простаты получает более широкое возмещение, а специализированные учебные центры множатся. Устаревшие 2D сканеры сохраняются в первичных центрах, где бюджеты остаются ограниченными, в то время как цветной допплер продвигается в кардиологии и обследованиях периферических артерий. Покупка Intelligent Ultrasound на 51 миллион долларов США компанией GE HealthCare внедрила ScanNav Assist в рабочий процесс, подчеркивая поворот конкуренции к дифференцирующим факторам, основанным на ИИ.

Портативные 'другие технологии' включают подключение к смартфону и обнаружение поражений краевым ИИ, расширяя охват там, где радиологи редки. Самонавигируемый прототип GE и NVIDIA подкрепляет будущее, где новички захватывают изображения диагностического качества, облегчая узкое место квалифицированной рабочей силы в ландшафте доли рынка ультразвуковых аппаратов Индии.

По портативности: импульс портативных устройств устраняет пробелы в доступности

Стационарные системы принесли 66,16% доходов 2024 года, поддерживая передовые исследования, требующие высокой мощности и переключения нескольких датчиков. Размер рынка ультразвуковых аппаратов Индии для портативных/карманных устройств растет на 4,82% ежегодно, поскольку районные больницы развертывают их в выездных фургонах и общественных медицинских лагерях. Системы на тележках объединяют универсальность и мобильность в операционных театрах и родильных палатах. Производители портативных устройств, такие как Clarius, эксплуатируют повсеместность смартфонов, продавая датчики весом менее 200 граммов, которые тем не менее передают DICOM через 5G, что соответствует рабочим процессам теленадзора на рынке ультразвуковых аппаратов Индии.

ACUSON Maple от Siemens адаптирует прочные корпуса и долгоживущие батареи для выдерживания перебоев в электроснабжении в сельской Южной Азии. Регулятивный надзор остается равным стационарным консолям, заставляя поставщиков внедрять аппаратные меры безопасности. Модули диагностики ИИ, встроенные в портативные устройства, повышают уверенность в обследовании, закрепляя их роль в качестве инструментов первого контакта в сортировке, акушерстве и клиниках опорно-двигательного аппарата.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные центры растут в эру амбулаторного лечения

Больницы обеспечили 52,85% доли 2024 года, поскольку ведущие учреждения покупают премиальные сканеры с эластографией и контрастными режимами. Амбулаторные хирургические центры регистрируют среднегодовой темп роста 4,49%, отражая предпочтение плательщиков процедурам одного дня, которые снижают стоимость лечения в отрасли ультразвуковых аппаратов Индии. Центры диагностической визуализации сохраняют актуальность, предлагая контракты на массовые обследования страховщикам и корпорациям. Центры телемедицины, корпоративные клиники и общественные оздоровительные учреждения появляются как 'другие конечные пользователи', поглощая портативные системы, связанные с национальной платформой eSanjeevani.

Покрытие биопсий под ультразвуковым контролем Ayushman Bharat увеличивает пропускную способность в небольших амбулаторных учреждениях, сокращая утечку направлений. Обновление Voluson Expert от GE ускоряет акушерскую пропускную способность в высокообъемных амбулаторных сетях материнства, подкрепляя диверсификацию доходов. Пакеты автоматических измерений ИИ на консолях среднего уровня сжимают время оборота обследований, добавляя стратегическую ценность для проникновения на рынок ультразвуковых аппаратов Индии.

Географический анализ

Южная Индия лидирует во внедрении благодаря производственным кластерам в Карнатаке и Тамил Наду, где Trivitron управляет девятью заводами, а Siemens устроила демонстрацию AOCR 2025. Западная Индия следует, поддерживаемая разветвленными больничными сетями Махараштры и экосистемой электронных компонентов Гуджарата, включая полупроводниковое производство на 2,7 миллиарда долларов США, которое обещает внутреннее снабжение чипами преобразователей. Северная Индия использует близость к политике, при этом AIIMS устанавливает первый отечественный МРТ Индии и пилотирует передовые ультразвуковые ИИ-комплексы.

Восточная Индия поднимается благодаря акценту на общественном здравоохранении Западной Бенгалии, хотя инфраструктура все еще отстает от западных мегаполисов. Центральная Индия, Мадхья-Прадеш и Чхаттисгарх фиксируют устойчивые прибыли, поскольку государственные схемы финансируют модернизацию районных больниц. Северо-Восток, хотя и самый маленький по стоимости, опережает все регионы по росту, подпитываемый безналичным покрытием CMAAY и PMJAY, которое устанавливает ультразвук в качестве базовой диагностики. Телемедицина преодолевает нехватку специалистов, позволяя снимкам, сделанным в Итанагаре, достигать радиологов в Дели за считанные минуты, укрепляя равноправный доступ по всему рынку ультразвуковых аппаратов Индии.

35 клиник НИЗ Телангана, уже выявившие 28 000 новых случаев диабета и гипертонии, иллюстрируют, как программы, специфичные для штата, подстегивают местный спрос на сканеры. Единые протоколы NPCDCS обеспечивают однородность закупок во всех 36 штатах, облегчая тендеры поставщиков. Производственные выгоды сосредоточены на юге и западе, где цепочки поставок и квалифицированная рабочая сила глубже; север и восток склоняются к потреблению. Такие региональные асимметрии формируют планирование запасов и канальные стратегии для компаний, конкурирующих на рынке ультразвуковых аппаратов Индии.

Конкурентная среда

Рынок ультразвуковых аппаратов Индии умеренно конкурентный и состоит из нескольких основных игроков. GE HealthCare, Siemens Healthineers и Philips закрепляют премиальный уровень, каждый интегрируя ИИ-комплексы, которые противодействуют нехватке операторов. Обязательство Wipro GE на 8 000 крор рупий на пять лет по масштабированию местного производства и НИОКР подчеркивает гонку локализации премиальных игроков. Trivitron использует преимущества стоимости от своего завода ультразвука Aloka, чтобы подрезать импорт на тележках среднего класса.

Центр Fujifilm SonoSite в Нойде разрабатывает ИИ-алгоритмы, которые персонализируют настройки для индийского телосложения, рассматривая при этом сборку датчиков для соответствия пороговым значениям локализации PLI. Претендент на портативные устройства Clarius ухаживает за сельским спросом через датчики, подключаемые к смартфону, в то время как предстоящий завод Shimadzu в Карнатаке намекает на будущую диверсификацию в аппаратное обеспечение медицинской визуализации. Поставщики восстановленных устройств сталкиваются с сокращающейся долей после ограничений импорта CDSCO, наклоняя конкурентное преимущество к фирмам, соответствующим правилам внутреннего содержания на рынке ультразвуковых аппаратов Индии.

Лидеры индустрии ультразвуковых аппаратов Индии

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mindray Medical International Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Правительство Телангана запустило 35 клиник НИЗ в 33 государственных общих больницах и двух больницах в Хайдарабаде, которые обследовали более 1,2 лакха человек старше 30 лет и выявили 8 457 новых случаев гипертонии и 20 438 новых случаев диабета, демонстрируя возможности систематического раннего обнаружения.

- Февраль 2025: FUJIFILM SonoSite расширила свои операции по разработке программного обеспечения в Нойде, Индия, сосредоточившись на приложениях ИИ и рассматривая местное производство ультразвуковых устройств в рамках стратегии 'Сделано в Индии', используя квалифицированную рабочую силу и систему здравоохранения Индии для разработки передовых технологий для глобальных вызовов здравоохранения.

- Январь 2025: Shimadzu Corporation объявила о планах открыть новый аналитический завод, Shimadzu Manufacturing India Private Limited (SMI), в Карнатаке, Индия, с началом работ весной 2027 года, охватывая 40 000 м² и первоначально трудоустроив 50 человек, с планами расширения в производство медицинского и промышленного оборудования.

Объем отчета по рынку ультразвуковых аппаратов Индии

Согласно объему отчета, диагностический ультразвук, также известный как сонография, представляет собой метод визуализации, использующий высокочастотные звуковые волны для создания изображений различных структур внутри тела. Они используются для оценки различных состояний почек, печени и других абдоминальных состояний. Они также широко используются для лечения хронических заболеваний, которые включают недуги, включающие диабет, астму, рак и сердечные заболевания. В результате эти устройства имеют разнообразное применение в медицинской области, включая как диагностическую визуализацию, так и терапевтические методы. Рынок ультразвуковых аппаратов Индии сегментирован по применению, технологиям и типу. По применению рынок сегментирован на анестезиологию, кардиологию, гинекологию/акушерство, опорно-двигательный аппарат, радиологию, интенсивную терапию и другие применения. По технологиям рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, допплеровскую визуализацию и высокоинтенсивный фокусированный ультразвук. По типу рынок сегментирован на стационарный ультразвук и портативный ультразвук. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательный аппарат |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистая система |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Портативные / карманные устройства |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Индия |

| Южная Индия |

| Западная Индия |

| Восточная Индия |

| Центральная Индия |

| Северо-Восточная Индия |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая система | |

| Другие применения | |

| По технологиям | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Портативные / карманные устройства | |

| По конечным пользователям | Больницы |

| Центры диагностической визуализации | |

| Амбулаторные хирургические центры | |

| Другие конечные пользователи | |

| По регионам | Северная Индия |

| Южная Индия | |

| Западная Индия | |

| Восточная Индия | |

| Центральная Индия | |

| Северо-Восточная Индия |

Ключевые вопросы, освещенные в отчете

Какими являются продажи ультразвуковых аппаратов в Индии в 2025 году?

Выручка составляет 271,31 млн долларов США в 2025 году с прогнозируемым ростом до 360,52 млн долларов США к 2030 году.

Какая клиническая область показывает самый быстрый рост использования ультразвука?

Интенсивная терапия лидирует со среднегодовым темпом роста 3,92% до 2030 года, движимая неотложной медициной и протоколами отделения интенсивной терапии.

Каков ожидаемый темп роста для портативных ультразвуковых систем?

Прогнозируется, что портативные/карманные устройства будут расширяться со среднегодовым темпом роста 4,82% в период с 2025 по 2030 год.

Как государственные программы влияют на внутреннее производство?

План стимулирования производства на 400 миллионов долларов США возмещает до 5% местных продаж, побуждая многонациональные компании и индийские фирмы масштабировать сборочные линии в Индии.

С какими регулятивными вызовами сталкиваются поставщики?

Временные рамки одобрения CDSCO и запрет на импорт восстановленных высококлассных устройств удлиняют время выхода на рынок и повышают расходы на соответствие требованиям.

Какие регионы быстрее всего внедряют ультразвук в точке оказания помощи?

Северо-Восточные и Центральные штаты лидируют по росту благодаря развертыванию телемедицины и целевым схемам безналичного лечения, которые возмещают диагностическую визуализацию.

Последнее обновление страницы: