Размер и доля рынка ультразвуковых устройств Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 170.99 Миллион долларов США |

| Размер Рынка (2030) | 208.87 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.08% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ультразвуковых устройств Южной Кореи от Mordor Intelligence

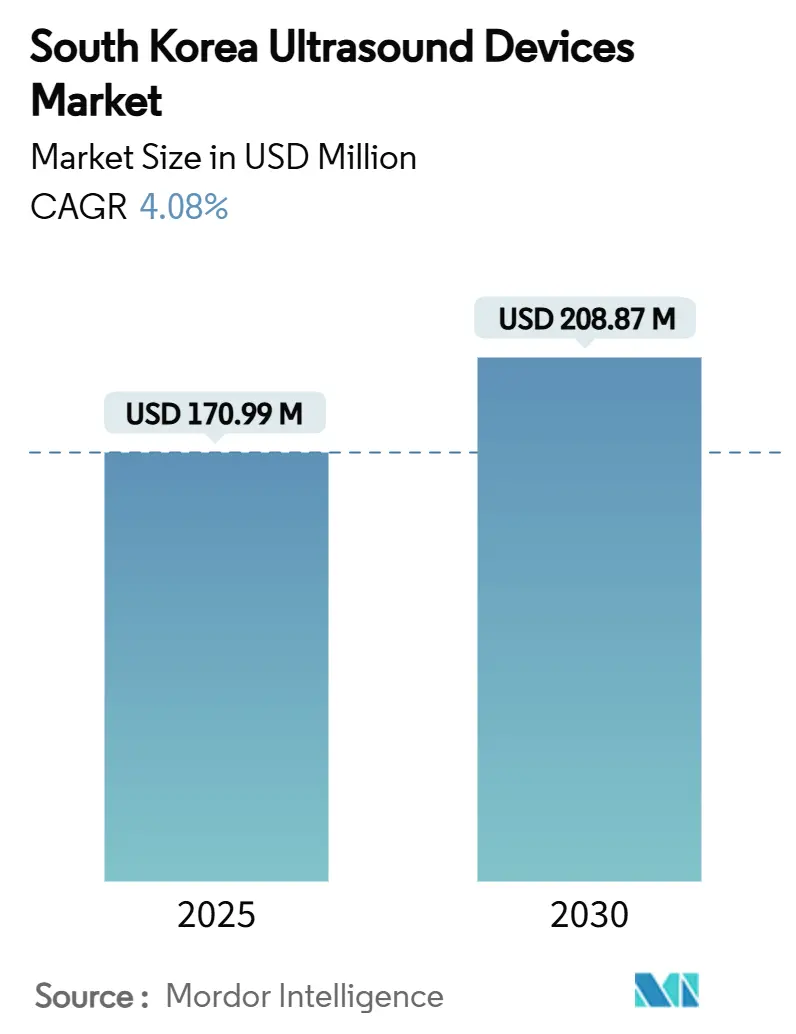

Размер рынка ультразвуковых устройств Южной Кореи оценивается в 170,99 млн долл. США в 2025 году и, как ожидается, достигнет 208,87 млн долл. США к 2030 году при CAGR 4,08% в прогнозируемом периоде (2025-2030).

Прогнозируемое увеличение отражает переход от роста единиц к модернизации технологий с более высокой стоимостью, при этом расширение возмещения расходов и интеграция искусственного интеллекта (ИИ) стимулируют спрос. Больницы по-прежнему лидируют в закупках, однако более широкое покрытие Национального медицинского страхования (NHI) семи пренатальных сканирований и урогенитальной визуализации усилило доступ пациентов, закрепив доходы в акушерстве и гинекологии (АиГ). Быстрое внедрение 3D/4D систем, портативных устройств для интенсивной терапии и фокусированного ультразвука высокой интенсивности (HIFU) для терапевтического применения подчеркивает модель роста, ориентированную на технологии. Корпоративная конкуренция переключилась на возможности ИИ после того, как Samsung Medison приобрела Sonio, в то время как Siemens Healthineers и GE Healthcare добавили инструменты ИИ через запуск продуктов и поглощения. Старение населения Южной Кореи свыше 20% старше 65 лет в 2025 году обеспечивает долгосрочный спрос на визуализацию, хотя нехватка сонографов и строгие регулятивные пути сдерживают краткосрочный рост.

Ключевые выводы отчета

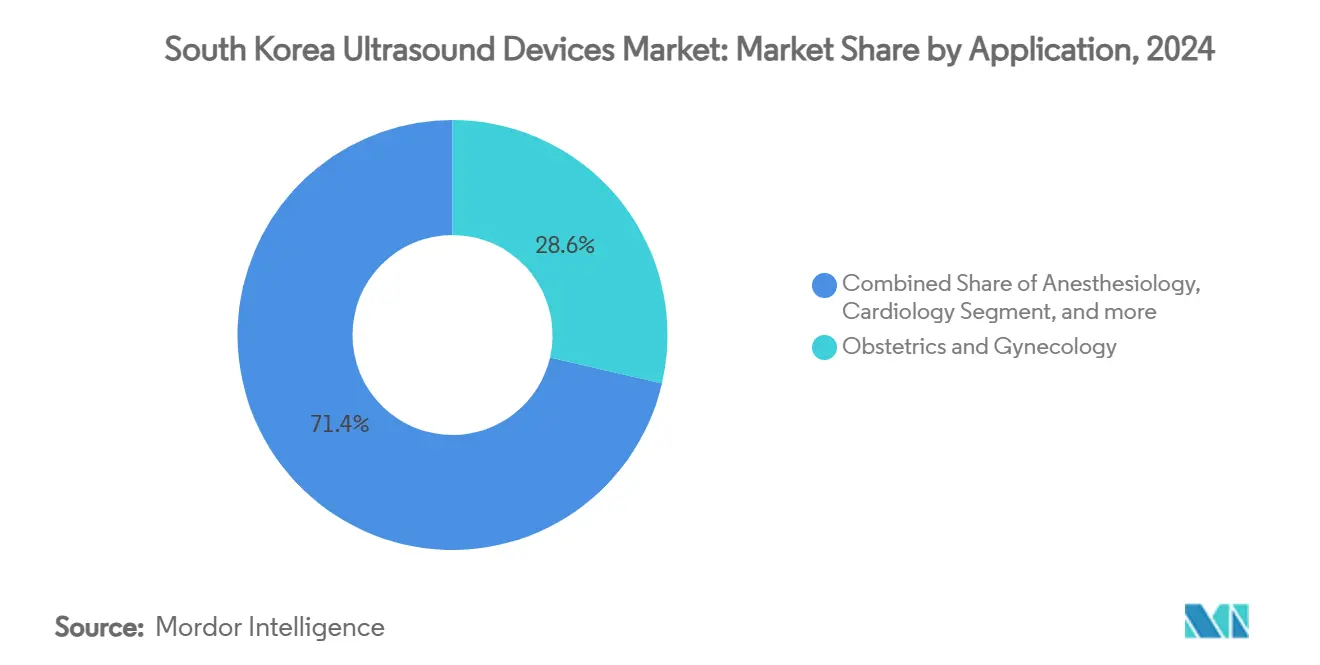

- По применению акушерство и гинекология лидировали с 28,63% доли рынка ультразвуковых устройств Южной Кореи в 2024 году, в то время как для интенсивной терапии прогнозируется самый быстрый CAGR 5,36% до 2030 года.

- По технологии 3D и 4D ультразвук составил 39,95% размера рынка ультразвуковых устройств Южной Кореи в 2024 году, тогда как фокусированный ультразвук высокой интенсивности, как ожидается, будет развиваться с CAGR 4,92% к 2030 году.

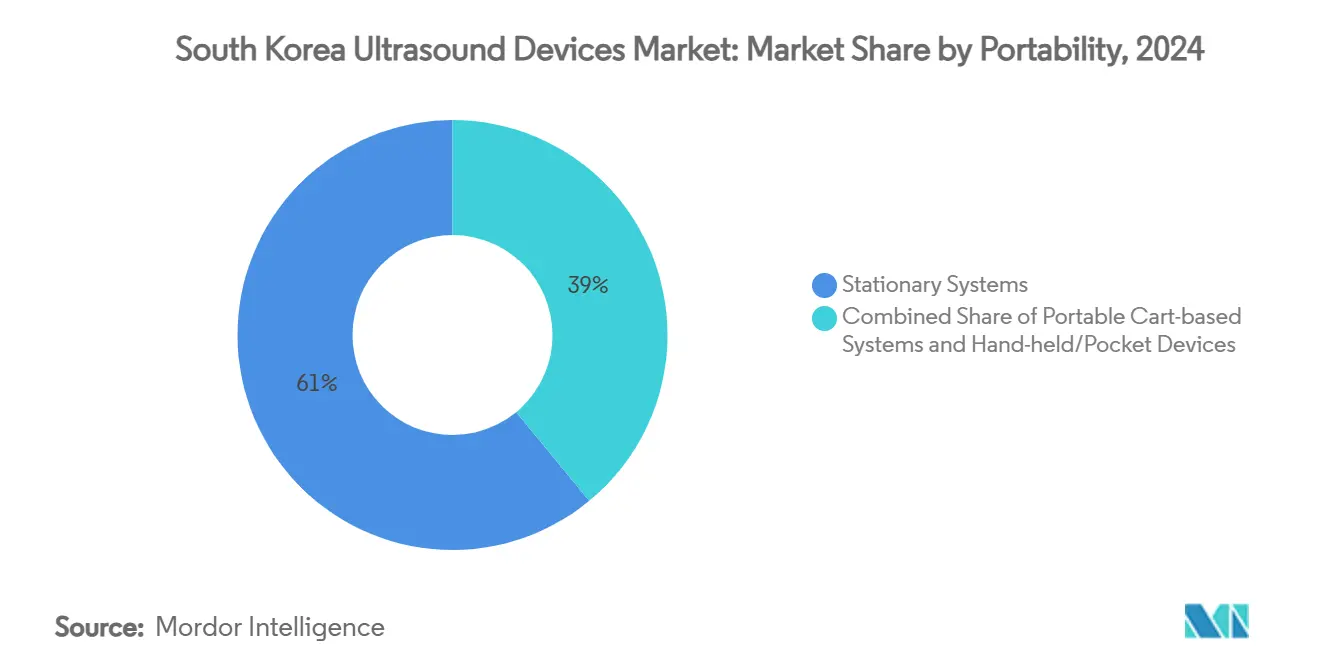

- По портативности стационарные системы удерживали 60,98% доли выручки в 2024 году, в то время как портативные или карманные устройства, как ожидается, будут расти с CAGR 6,61% в прогнозируемом периоде.

- По конечному пользователю больницы захватили 48,27% продаж в 2024 году, однако амбулаторные хирургические центры должны расти быстрее всего с CAGR 6,14% до 2030 года.

Тенденции и аналитические данные рынка ультразвуковых устройств Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост пожилого населения и спроса на визуализацию | +1.2% | Национальный, более высокое влияние в сельских регионах | Долгосрочный (≥ 4 лет) |

| Государственное расширение возмещения для прикроватной ультразвуковой диагностики | +1.0% | По всей стране | Среднесрочный (2-4 года) |

| Технологические достижения в миниатюризации датчиков | +0.6% | Глобальные технологии, локальное внедрение | Краткосрочный (≤ 2 лет) |

| Интеграция с диагностическими алгоритмами на основе ИИ | +0.7% | Технологические хабы и ведущие больницы | Краткосрочный (≤ 2 лет) |

| Растущее бремя хронических заболеваний | +0.8% | Концентрация в мегаполисах | Среднесрочный (2-4 года) |

| Рост прецизионной медицины и вмешательств под контролем визуализации | +0.4% | Третичные центры | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост пожилого населения и спроса на визуализацию

К 2025 году каждый пятый житель Южной Кореи достигнет как минимум 65 лет, создавая устойчивый спрос на ультразвуковые исследования печени, желчного пузыря и сердечно-сосудистой системы.[1]Bibek Giri et al., "Aging Population in South Korea: Burden or Opportunity?," IJS Global Health, ijsgh.com Пилотные программы общественного ухода теперь возмещают домашние сканирования, поощряя поставщиков развертывать портативные устройства. Сельские клиники все чаще полагаются на карманные устройства для мониторинга хронических заболеваний, расширяя географическое внедрение. Администраторы больниц сообщают о более высоких нагрузках сонографии, стимулируя инвестиции в ИИ для оптимизации рабочих процессов. Хотя демографическая тенденция обеспечивает рост объемов, она сжимает бюджеты и усиливает нехватку кадров, требуя стимулов для обучения региональных технологов.

Государственное расширение возмещения для прикроватной ультразвуковой диагностики

NHI сократило личные расходы пациентов на абдоминальные и почечные сканирования на 70%, увеличив объемы обследований в амбулаторных учреждениях. Покрытие теперь распространяется на автоматизированное ультразвуковое исследование молочных желез и опорно-двигательного аппарата, расширяя клинические показания. Расширенное возмещение обеспечивает предсказуемые денежные потоки, которые оправдывают капитальные покупки в ASC. Тем не менее, аудиты обеспечения качества выявляют различную точность, когда сканирование выполняется не врачами, что побуждает к новым руководящим принципам сертификации.

Технологические достижения в миниатюризации датчиков

Пьезокомпозитные массивы нового поколения подняли центральные частоты выше 15 МГц, обеспечивая высокоразрешающую визуализацию для дерматологии, щитовидной железы и микрососудистых исследований.[2]Hae Gyun Lim, "Recent Advancements in High-Frequency Ultrasound Applications," MDPI, mdpi.com Портативные датчики в паре со смартфонами позволяют врачам скорой помощи проводить триаж травм у постели больного. Миниатюризация также поддерживает катетерное ультразвуковое исследование для внутрисосудистых процедур, диверсифицируя источники дохода. Производители объединяют автоматическое измерение на основе ИИ для компенсации вариабельности оператора, улучшая диагностическую согласованность. Тем не менее, быстрые циклы оборудования вынуждают покупателей обновляться раньше, повышая затраты жизненного цикла и давление на меньшие центры.

Интеграция с диагностическими алгоритмами на основе ИИ

Покупка Samsung Medison Sonio в 2024 году за 93 млн долл. США ускорила ИИ-скрининг плодных аномалий, сократив время ручного измерения на 30%. Аналогичные достижения, такие как RealCAC-Net, обеспечивают точность классификации 0,96 для сжимаемости каротид во время СЛР, превращая ультразвук из инструмента визуализации в помощь триажа в реальном времени. Регулятивная определенность после принятия Закона о цифровых медицинских продуктах в январе 2025 года сократила циклы одобрения для устройств со встроенным ИИ, поощряя быструю итерацию программного обеспечения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное количество квалифицированных сонографов за пределами третичных больниц | -0.7% | Сельские регионы | Долгосрочный (≥ 4 лет) |

| Строгие временные рамки регулятивного одобрения | -0.5% | Национальный | Среднесрочный (2-4 года) |

| Высокая первоначальная стоимость передовых ультразвуковых платформ | -0.4% | Малые и средние учреждения | Краткосрочный (≤ 2 лет) |

| Ограничения возмещения на амбулаторные ультразвуковые услуги | -0.3% | Амбулаторные учреждения | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное количество квалифицированных сонографов за пределами третичных больниц

Исследование кадров выявило, что в 19 лабораториях не хватает технологов эхокардиографии и в 18 - специалистов транскраниальной допплерографии, выявляя региональные пробелы в обслуживании.[3]Hyung-Joon Bae et al., "Workforce Estimation of Clinical Technologists in Ultrasonic Inspection," Biomedical Science Letters, bslonline.org Концентрация талантов в третичных центрах Сеула ограничивает проникновение ультразвука в общественные больницы и ASC. Клиники лечения боли сообщают о задержках внедрения опорно-двигательных сканирований, поскольку врачи должны сначала пройти семинары, проводимые обществами. Если учебные мощности не масштабируются, поставщики устройств столкнутся с неравномерным региональным спросом и недоиспользуемым оборудованием.

Строгие временные рамки регулятивного одобрения

Закон о цифровых медицинских продуктах, вступивший в силу в январе 2025 года, ввел пути программного обеспечения как медицинского устройства (SaMD), но также удлинил рассмотрение досье для алгоритмов ИИ, задерживая выход на рынок до девяти месяцев. Небольшие новаторы с трудом соответствуют отчетности о послерыночной эффективности, ограничивая скорость отечественных стартапов. Дополнительные затраты на соответствие отговаривают производителей нишевого терапевтического ультразвука, ограничивая технологическое разнообразие. В то время как переговоры о гармонизации с FDA направлены на упрощение рассмотрения, текущие временные рамки продолжают препятствовать быстрым циклам обновления продуктов.

Сегментный анализ

По применению: доминирование АиГ, обусловленное политической поддержкой

Акушерство и гинекология внесли 28,63% в размер рынка ультразвуковых устройств Южной Кореи в 2024 году после того, как финансирование NHI семи пренатальных сканирований закрепило рутинную визуализацию плода. Обнаружение аномалий на основе ИИ, разблокированное через сделку Samsung с Sonio, повышает диагностический выход и закрепляет долгосрочную выручку OEM. В прогнозируемом периоде интенсивная терапия показывает самый быстрый CAGR 5,36%, поскольку портативные датчики становятся стандартом в отделениях неотложной и интенсивной терапии. Рост случаев травм и шока в региональных центрах побуждает к массовым закупкам карманных сканеров. Внедрение сердечно-сосудистого ультразвука ускоряется, поскольку Siemens Acuson Origin захватывает 5000 измерений в реальном времени с точностью 99%, упрощая эхо-рабочие процессы. Объемы опорно-двигательного аппарата и урологии выигрывают от недавно возмещаемых спинальных и мочевых сканирований, хотя внедрение зависит от расширения обучения. HIFU-основанное закрытие сосудов достигает более 95% успеха в лечении варикозных вен, питая терапевтическую нишу.

Непрерывная политическая поддержка обеспечивает сохранение масштаба АиГ, однако конкурентная интенсивность растет, поскольку GE интегрирует анализы родов ScanNav, а Philips нацеливается на рабочие процессы ИИ в акушерстве. Проникновение в интенсивную терапию зависит от прочности устройства и дизайна контроля инфекций. Покупатели кардиологии взвешивают премиальные системы с ИИ против бюджетных ограничений, откладывая решения о замене. Рост опорно-двигательного аппарата может пошатнуться без реформ аккредитации. Поставщики, нацеленные на сосудистые и онкологические HIFU, должны навигировать отдельные коды процедур, ограничивая краткосрочную выручку, но долгосрочная терапевтическая диверсификация остается привлекательной.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: лидерство 3D/4D под угрозой инноваций HIFU

3D и 4D платформы удерживали 39,95% доли рынка ультразвуковых устройств Южной Кореи в 2024 году, подталкиваемые улучшенной визуализацией плода и кардиальной волюметрией в реальном времени. Прогрессивные больницы теперь внедряют ИИ-инструменты для брюшной полости для автоматического определения размеров печени и почек, сокращая время сканирования на 36%. HIFU показывает самый высокий CAGR 4,92%, обусловленный процедурами простаты, щитовидной железы и эстетическими, показывающими меньше побочных эффектов, чем обычная хирургия. 2D визуализация остается незаменимой для первичного абдоминального скрининга из-за более низкой стоимости и знакомства оператора. Допплеровские модули набирают популярность в клиниках каротид и периферических артерий, поддерживаемые ИИ-квантификацией потока.

Регулятивная ясность для терапевтического ультразвука все еще развивается, но ранние последователи используют быстрый трек MFDS для новых устройств абляции рака. Местные OEM, такие как Classis, наращивают глобальные публикации для валидации эффективности HIFU. Чувствительные к затратам клиники продолжают предпочитать универсальные 3D/4D консоли специфическим для процедур HIFU установкам до расширения возмещения. Обновления глубокого обучения продлевают полезную жизнь установленных 2D систем, замедляя замену. Поставщики технологий, балансирующие передовые функции с модульными обновлениями, могут защищать долю, монетизируя ИИ-подписки.

По портативности: рост портативных устройств бросает вызов доминированию стационарных

Стационарные консоли захватили 60,98% размера рынка ультразвуковых устройств Южной Кореи в 2024 году, поскольку высокоразрешающая радиология и кардиальная визуализация по-прежнему требуют больших массивов датчиков и GPU-обработки. Тем не менее, портативные устройства регистрируют самый быстрый CAGR 6,61%, поскольку периоперативные и машины скорой помощи требуют карманные сканеры для немедленного триажа. Каретные блоки выполняют мобильность общих палат и остаются популярными среди диагностических центров, которым нужно среднеуровневое ценообразование.

Новые датчики, подключенные к смартфонам, типизированные Healcerion SONON, обеспечивают удаленные консультации и теле-обучение. ИИ-обработка на краю теперь повышает четкость изображения на портативных устройствах, сужая пробелы в производительности. Крышки контроля инфекций и одноразовые чехлы ускоряют внедрение в отделениях интенсивной терапии. Тем не менее, срок службы батареи, управление теплом и ограниченное глубокое проникновение ограничивают использование портативных в случаях ожирения или сложных случаях. Премиальные стационарные консоли сохраняют релевантность через интегрированный ИИ и слияние мультимодальности, обеспечивая высокомаржинальные сервисные контракты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц сталкивается с вызовом ASC

Больницы сгенерировали 48,27% выручки 2024 года и продолжают заказывать флагманские консоли для кардиологических, радиологических и интервенционных кабинетов, где передовые функции оправдывают цену. ASC, однако, показывают ведущий CAGR 6,14%, поскольку больше урологических и ортопедических процедур переходят в амбулаторные, обусловленные ростом трансуретральной хирургии на 134,9%. Центры диагностической визуализации выигрывают от покрытия автоматизированного ультразвукового исследования молочных желез, привлекая высокообъемные скрининги.

Больничные покупатели приоритизируют ИИ-рабочий процесс для смягчения нехватки сонографов, внедряя автоматическое титрование и облачную отчетность. ASC предпочитают портативные тележки, которые балансируют цену с универсальностью процедур. Общественные клиники используют государственные гранты для закупки портативных устройств для программ управления хроническими заболеваниями. Модели финансирования поставщиков набирают популярность среди небольших поставщиков, сталкивающихся с ограничениями капитала. Смешанная динамика государственно-частной собственности создает различные правила закупок, требуя гибких коммерческих стратегий.

Географический анализ

Концентрация рынка ультразвуковых устройств Южной Кореи является наивысшей в Сеуле-Инчхоне, где третичные больницы проводят сложную визуализацию. Столичный регион составляет основную часть установок высококлассных консолей, подкрепленную 90% принятием электронных медицинских записей, что упрощает интеграцию ИИ. Южные провинции испытывают более быстрое внедрение портативных устройств, поскольку сельские команды охвата полагаются на портативные датчики для мониторинга печени и желчного пузыря. Правительственные пилотные программы интегрированного общественного ухода финансируют ультразвук в уездных клиниках, уменьшая бремя путешествий для пожилых пациентов.

Регулирование формирует региональные развертывания: MFDS сотрудничает с 19 агентствами, включая FDA, для гармонизации стандартов ИИ, позиционируя Корею как предпочтительный пилотный рынок для транснациональных корпораций. Соответствие Закону о цифровых медицинских продуктах является обязательным по всей стране, но центры поддержки одобрения в Тэгу и Осонге ускоряют местные заявки. Покрытие широкополосной 5G обеспечивает теле-наставничество в реальном времени между городскими специалистами и сельскими врачами общей практики, повышая точность обследований.

Частные больничные сети в Пусане и Тэджоне все чаще закупают консоли среднего класса у отечественных OEM для минимизации простоев обслуживания. Провинциальные финансовые стимулы, покрывающие до 30% капитальных затрат на ИИ-визуализацию, стимулируют внедрение за пределами сеульского коридора. Тем не менее, нехватка сонографов является острой в Канвоне и Чеджу, ограничивая коэффициенты использования несмотря на установленные мощности. Целенаправленное расширение кадров остается существенным для полного перевода проникновения оборудования в объем сканирований.

Конкурентная среда

Покупка Samsung Medison Sonio за 93 млн долл. США в 2024 году иллюстрирует отечественное лидерство в ИИ-акушерской визуализации, закрепляя крепкое положение фирмы на рынке ультразвуковых устройств Южной Кореи. GE Healthcare контрвыступает через выкуп клинического ИИ-подразделения Intelligent Ultrasound за 51 млн долл. США, интегрируя инструменты ScanNav, которые направляют сонографов во время плодных обследований. Siemens Healthineers быстро достигла разрешения FDA для Acuson Origin, ИИ-богатой кардиоваскулярной платформы, дающей 5000 измерений на эхо, укрепляя премиальное позиционирование.

Возможности белого пространства возникают для нишевых компаний: Healcerion использует подключение смартфонов для сельских развертываний, в то время как Classis усиливает эстетику HIFU с прыжком на 51,5% в поддерживающих публикациях. Партнерство Canon Medical с Olympus для эндоскопического ультразвука сочетает визуализацию и эндоскопы, нацеливаясь на гастроэнтерологических специалистов. Philips поворачивается к прикроватной помощи, дебютируя универсальный портативный набор в июне 2025 года, нацеливаясь на использование в нескольких отделениях.

Конкуренция переключается с датчиков и пикселей на собственные алгоритмы и экосистемы рабочих процессов. Поставщики, добавляющие подписочные ИИ-модули и облачную аналитику, закрепляют клиентов в потоки повторяющихся доходов. Отечественные стартапы сталкиваются с вызовами масштаба против транснациональных бюджетов R&D, но выигрывают от инновационных ваучеров MFDS и субсидий лабораторного пространства K-Bio. Перестановки долей рынка будут зависеть от способности каждого игрока объединять аппаратное обеспечение, ИИ и сервис в точках затрат, соответствующих различным сегментам поставщиков.

Лидеры индустрии ультразвуковых устройств Южной Кореи

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Август 2024: Siemens Healthineers получила разрешение FDA на свою кардиоваскулярную ультразвуковую систему Acuson Origin с передовыми возможностями ИИ, которая может захватывать более 5000 измерений во время эхокардиографических обследований с диагностической точностью 99%. Система включает распознавание сердечных видов в реальном времени и катетер AcuNav Lumos 4D ICE для улучшенной визуализации во время сложных процедур на сердце

- Июль 2024: GE Healthcare объявила о приобретении клинического ИИ-бизнеса у Intelligent Ultrasound за 51 млн долл. США, добавляя ультразвуковые инструменты на основе ИИ, предназначенные для улучшения эффективности сканирования и рабочего процесса для клиницистов. Приобретение включает продукты, такие как ScanNav Anatomy и ScanNav Assist, которые поддерживают сонографов во время обследований АиГ

Объем отчета о рынке ультразвуковых устройств Южной Кореи

Согласно объему отчета, диагностический ультразвук, также известный как сонография, является методом визуализации, который использует высокочастотные звуковые волны для получения изображений различных структур внутри тела. Они оценивают различные состояния почек, печени и других органов брюшной полости. Они также широко используются для лечения хронических заболеваний, включая диабет, астму, рак и болезни сердца. В результате эти устройства имеют множество применений в медицинской области, включая диагностическую визуализацию и терапевтическую модальность. Рынок ультразвуковых устройств Южной Кореи сегментирован по применению (анестезиология, кардиология, гинекология/акушерство, опорно-двигательный аппарат, радиология, интенсивная терапия и другие применения), технологии (2D ультразвуковая визуализация, 3D и 4D ультразвуковая визуализация, допплеровская визуализация и фокусированный ультразвук высокой интенсивности), типу (стационарный ультразвук и портативный ультразвук). Отчет предлагает стоимость (долл. США) для всех вышеперечисленных сегментов.

| Анестезиология |

| Кардиология |

| Акушерство и гинекология |

| Опорно-двигательный аппарат |

| Радиология |

| Интенсивная терапия |

| Урология |

| Сосудистая хирургия |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Фокусированный ультразвук высокой интенсивности |

| Другие технологии |

| Стационарные системы |

| Портативные каретные системы |

| Портативные/карманные устройства |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Акушерство и гинекология | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая хирургия | |

| Другие применения | |

| По технологии | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Фокусированный ультразвук высокой интенсивности | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные каретные системы | |

| Портативные/карманные устройства | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Амбулаторные хирургические центры | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

Какова стоимость рынка ультразвуковых устройств Южной Кореи в 2025 году?

Он составляет 170,99 млн долл. США с прогнозируемым CAGR 4,08% к 2030 году.

Какое применение генерирует наибольшую выручку?

Акушерство и гинекология, поддерживаемые покрытием NHI семи пренатальных сканирований.

Какой сегмент растет быстрее всего?

Визуализация интенсивной терапии, расширяющаяся с CAGR 5,36% к 2030 году.

Как ИИ-инструменты влияют на решения о закупках?

Больницы и ASC предпочитают консоли с ИИ, которые автоматизируют измерения, улучшают точность и сокращают время сканирования.

Почему портативные устройства набирают популярность?

Сельские программы охвата, скорая медицина и программы домашнего ухода нуждаются в портативной, недорогой визуализации с адекватным диагностическим качеством.

Какие регулятивные изменения вступили в силу в 2025 году?

Закон о цифровых медицинских продуктах, требующий авторизации MFDS для ультразвуковых устройств на основе ИИ, теперь регулирует одобрения программного и аппаратного обеспечения.

Последнее обновление страницы: