Размер и доля рынка ультразвуковых аппаратов Германии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

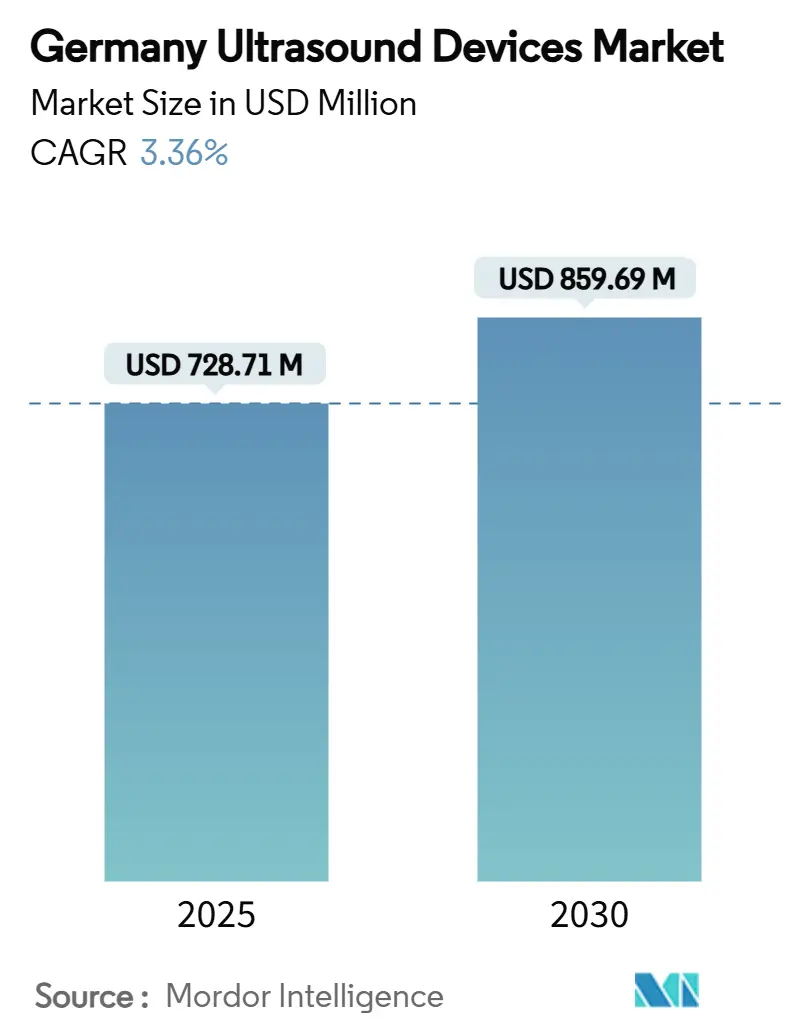

| Размер Рынка (2025) | 728.71 Миллион долларов США |

| Размер Рынка (2030) | 859.69 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.36% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ультразвуковых аппаратов Германии компанией Mordor Intelligence

Размер рынка ультразвуковых аппаратов Германии оценивается в 728,71 млн долл. США в 2025 году и, ожидается, достигнет 859,69 млн долл. США к 2030 году при среднегодовом темпе роста 3,36% в течение прогнозируемого периода (2025-2030).

Данный умеренный рост основан на зрелой больничной инфраструктуре страны, стареющем населении, которое повышает спрос на визуализацию, и постоянном переходе к портативным платформам, поддерживающим распределенное медицинское обслуживание. Циклы замены больничного оборудования, финансируемые через Закон о будущем больниц, расширенное возмещение расходов на ультразвуковую диагностику в месте оказания помощи и автоматизация на основе ИИ работают совместно, компенсируя ценовое давление со стороны новых участников рынка. Жесткие сроки Регламента по медицинским устройствам (MDR) по-прежнему удлиняют сертификацию, но также заставляют поставщиков отдавать предпочтение более новым, легким в соответствии требованиям системам, поддерживая рост стоимости опережающим темпом по сравнению с ростом объема. В результате рынок ультразвуковых аппаратов Германии опирается на существующий объем, при этом переориентируясь на усовершенствованные 3D/4D консоли и терапевтическое HIFU-оборудование, отвечающее потребностям онкологии и кардиометаболической медицины.

Ключевые выводы отчета

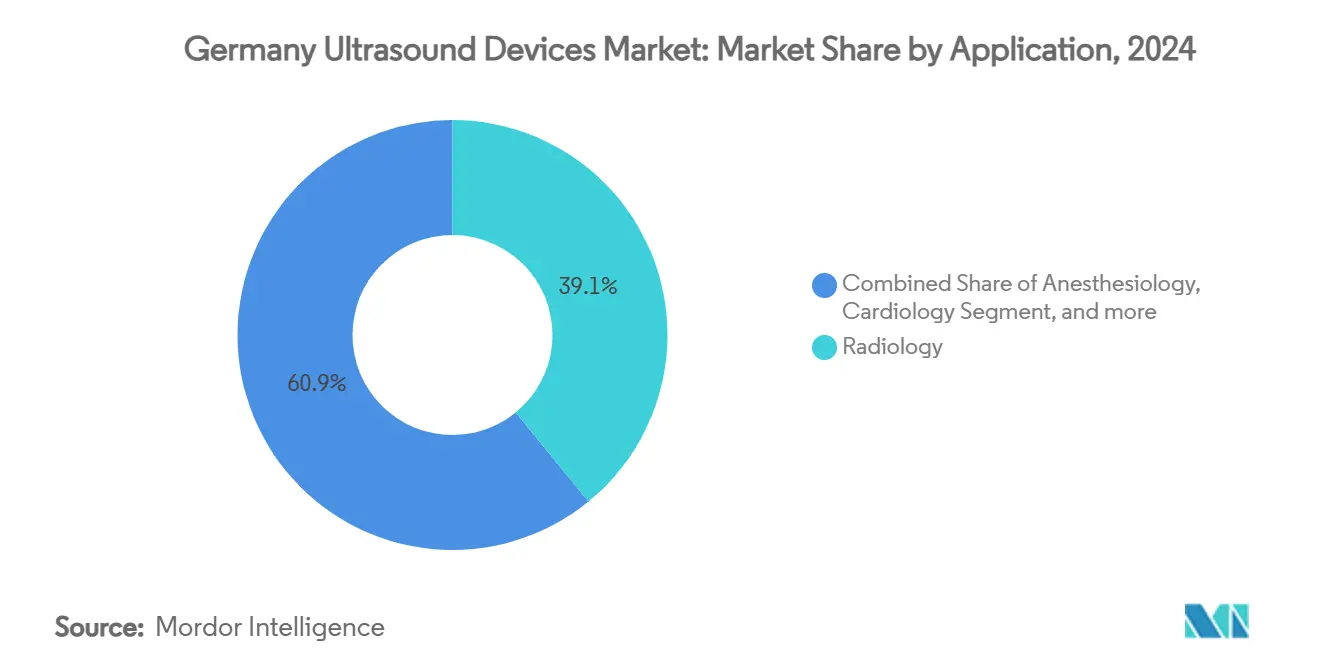

- По применению лучевая диагностика лидировала с 39,09% доли рынка ультразвуковых аппаратов Германии в 2024 году, в то время как для интенсивной терапии прогнозируется среднегодовой темп роста 5,62% до 2030 года.

- По технологиям 3D и 4D системы доминировали с 45,29% доли выручки в 2024 году; для HIFU прогнозируется среднегодовой темп роста 5,13% за тот же период.

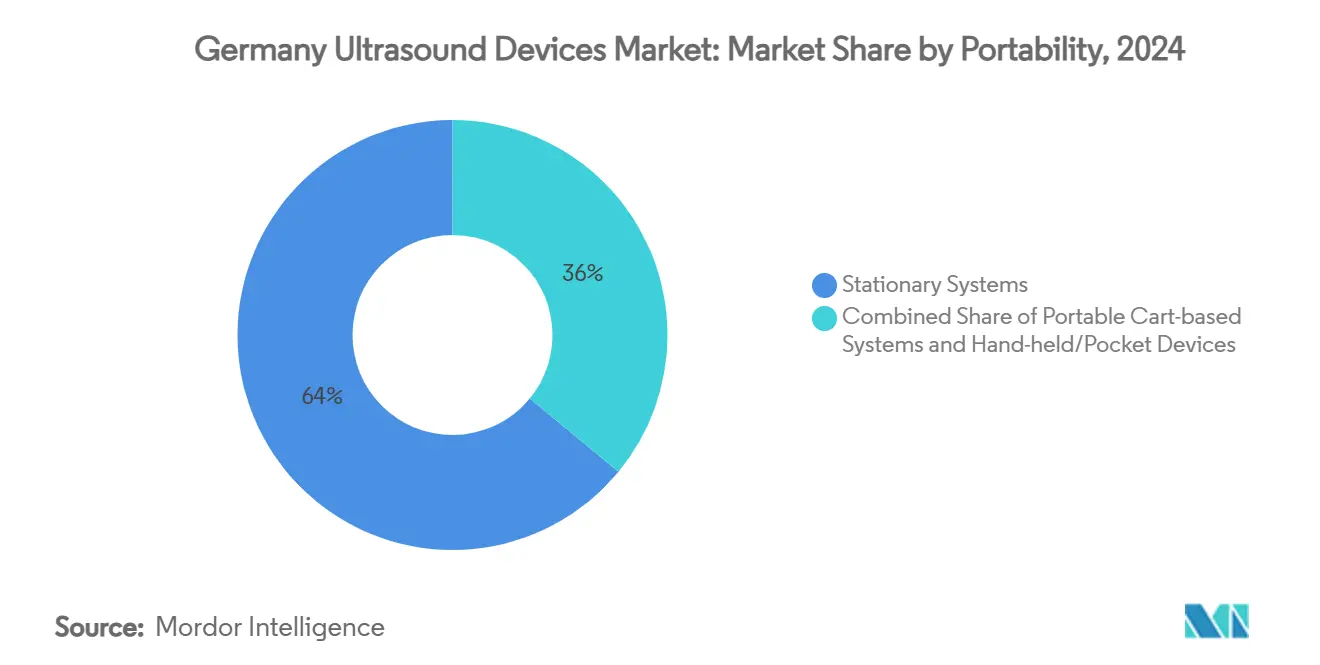

- По портативности стационарные консоли занимали 64,04% размера рынка ультразвуковых аппаратов Германии в 2024 году, однако ручные устройства готовы к расширению со среднегодовым темпом роста 6,92% до 2030 года.

- По конечным пользователям больницы составили 56,01% доли размера рынка ультразвуковых аппаратов Германии в 2024 году, в то время как учреждения домашнего здравоохранения развиваются со среднегодовым темпом роста 6,43%.

Тенденции и аналитические данные рынка ультразвуковых аппаратов Германии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Связанный с возрастом всплеск спроса на кардиометаболическую и онкологическую визуализацию | +1.2% | Национальный - городские центры | Долгосрочный (≥ 4 лет) |

| Ускоренные больничные циклы обновления для премиальных 3D/4D консолей | +0.8% | Национальный - университетские больницы | Среднесрочный (2-4 года) |

| Растущее возмещение расходов на ультразвуковую диагностику в месте оказания помощи | +0.6% | Национальный - сельские регионы | Среднесрочный (2-4 года) |

| Автоматические измерения и автоматизация рабочих процессов на основе ИИ | +0.5% | Национальный - технологические центры | Краткосрочный (≤ 2 лет) |

| Требования службы экстренной помощи к мобильной сонографии | +0.4% | Национальный - поставщики EMS | Краткосрочный (≤ 2 лет) |

| Закупки оборонного сектора защищенных ручных сканеров | +0.1% | Национальный - военные объекты | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Связанный с возрастом всплеск спроса на кардиометаболическую и онкологическую визуализацию

Доля жителей Германии в возрасте 65 лет и старше выросла до 22% в 2025 году, увеличивая объемы ультразвуковых исследований в кардиологии, онкологии и профилактическом сосудистом скрининге. Новое законодательное покрытие для скрининга аневризмы брюшной аорты у мужчин старше 65 лет уже увеличило количество ежегодных сосудистых исследований, а онкологические центры теперь применяют УЗИ-управляемую HIFU для лечения неоперабельных опухолей поджелудочной железы, что подтверждается клинической работой в Университетской больнице Бонна. Семейные врачи добавляют ручные датчики для соблюдения руководства WONCA Europe по визуализации первичной медицинской помощи, и эти распределенные скрининги поддерживают рост процедур даже при снижении средних продажных цен устройств. Демографический сдвиг, таким образом, поддерживает многолетнюю основу спроса на обследования, которая смягчает воздействие импортных ценовых сокращений на рынок ультразвуковых аппаратов Германии.[1]Deutsche Gesellschaft für Ultraschall in der Medizin, `Ultraschall-Screening für Männer ab 65,` degum.de

Ускоренные больничные циклы обновления для премиальных 3D/4D консолей

Федеральные гранты модернизации в рамках KHZG ускоряют замену устаревающих консолей. Университетские больницы развертывают установки Siemens Healthineers Acuson Sequoia 3.5, которые автоматически маркируют органы брюшной полости и сокращают время сканирования. Больницы также сталкиваются с конкурентными аудитами качества - 40,1% учреждений по уходу за молочной железой не имели сертификации онкологического общества в 2024 году - поэтому администраторы инвестируют в высокоразрешающие 3D/4D платформы для сохранения аккредитации. MDR делает повторную сертификацию устаревших систем дорогостоящей, подталкивая закупки к недавно одобренным моделям. Совместно регулирование, финансирование и показатели качества поддерживают цикл повышения уровня, который благоприятствует премиальным консолям и увеличивает среднюю продажную цену в рамках рынка ультразвуковых аппаратов Германии.[2]Siemens Healthineers, `AI Abdomen Release,` siemens-healthineers.com

Растущее возмещение расходов на ультразвуковую диагностику в месте оказания помощи (POCUS)

Коды EBM немецких страховщиков, добавленные в 2025 году, теперь возмещают расходы сельским врачам, которые проводят теле-консультации с прямыми ультразвуковыми трансляциями. Одобрение Берлином беспроводных датчиков для рутинной урологии разместило ручные устройства более чем в 60 амбулаторных пунктах и зарегистрировало 792 возмещенных случая. В службах экстренной помощи исследование в Нюрнберге показало 79,5% согласованности догоспитальных и внутрибольничных результатов, помогая поддержать принятие плательщиками. Эти политические изменения устраняют давний экономический барьер и стимулируют заказы компактных, работающих от батареи устройств, расширяя рынок ультразвуковых аппаратов Германии в амбулаторных и домашних условиях.[3]Kassenärztliche Vereinigung Westfalen-Lippe, `EBM Änderungen 2025,` kvwl.de

Автоматические измерения и автоматизация рабочих процессов на основе ИИ

Нехватка кадров усиливает спрос на ИИ, который предварительно вносит измерения в радиологические отчеты и отмечает атипичные находки. AI Abdomen от Siemens Healthineers маркирует органы менее чем за пять секунд, в то время как модули GE HealthCare на основе NVIDIA нацелены на автономную навигацию датчика. Руководящие принципы Fraunhofer помогают производителям устройств соответствовать требованиям прозрачности ЕС по ИИ, поэтому больницы внедряют с уверенностью, зная, что соответствие обеспечено. Прирост производительности означает, что клиницисты могут выполнить больше обследований за смену, косвенно увеличивая спрос на расходные материалы и оправдывая капитальные затраты. Рынок ультразвуковых аппаратов Германии, таким образом, получает стоимость как от лицензий на программное обеспечение, так и от оборудования.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Вызванные MDR узкие места сертификации и превышения расходов | -0.9% | ЕС в целом - Германия ключевой центр | Среднесрочный (2-4 года) |

| Усиливающаяся ценовая конкуренция со стороны китайских OEM | -0.7% | Глобальный - затрагиваются немецкие покупатели | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных DEGUM сонографистов в сельских землях | -0.5% | Национальный - сельские земли | Долгосрочный (≥ 4 лет) |

| Ограничения конфиденциальности данных на облачную аналитику изображений ИИ | -0.3% | Национальный - ограничения GDPR | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Вызванные MDR узкие места сертификации и превышения расходов

После полного применения MDR очереди уполномоченных органов выросли до 24 месяцев для продлений. Опрос MedTech Europe показал, что 50% компаний планируют прекратить линейки продуктов, а специфические для Германии правила MPDG добавляют маркировку на родном языке и дополнительный надзор за испытаниями. Эти накладные расходы повышают удельные затраты, отпугивают входящих МСП и могут подавить общее количество доступных моделей на рынке ультразвуковых аппаратов Германии до 2028 года.

Усиливающаяся ценовая конкуренция со стороны китайских OEM

Исследование Гамбургского университета 2024 года сравнило девять ручных датчиков и поставило китайскую модель CHISON SonoEye на первое место по качеству изображения и удобству использования. Местные клиники теперь оценивают производительность в первую очередь, размывая премию бренда, которой пользовались поставщики старой школы. Агрессивные предложения от шэньчжэньских фабрик снижают маржу до 15%, заставляя устоявшиеся фирмы связывать программное обеспечение ИИ или сервисные контракты. Хотя покупатели выигрывают, эрозия цен сдерживает рост доходов в рамках рынка ультразвуковых аппаратов Германии.

Сегментный анализ

По применению: интенсивная терапия стимулирует внедрение в экстренных ситуациях

Лучевая диагностика владела 39,09% рынка ультразвуковых аппаратов Германии в 2024 году, опираясь на комплексные визуализационные кабинеты в больничных условиях. Интенсивная терапия теперь развивается быстрее всего со среднегодовым темпом роста 5,62%, подпитываемая структурированными протоколами экстренной помощи и высокой корреляцией между ультразвуковой сортировкой и окончательным диагнозом. Догоспитальные исследования в Нюрнберге зарегистрировали 79,5% совпадений, убеждая финансистов возмещать мобильные сканирования. Гинекология и акушерство поддерживают активные объемы под обновленным пренатальным скринингом DEGUM, в то время как кардиология получает производительность от автоматических измерений ИИ, которые добавляют 5 600 точек данных во время одной эхо-сессии. Мышечно-скелетные и сосудистые ниши продолжают расти в амбулаторных клиниках, используя расширение возмещения для скрининга мягких тканей и аневризм. Совместно эти тенденции диверсифицируют источники спроса и помогают рынку ультразвуковых аппаратов Германии оставаться устойчивым к сжатию цен за единицу.

Стареющая демография и политика раннего выявления рака сохраняют доминирование лучевой диагностики, однако каждое отделение неотложной помощи теперь закладывает в бюджет ручные сканеры. Врачи интенсивной терапии ценят ультразвук для быстрой оценки жидкости, а сельские отделения интенсивной терапии зависят от удаленных считываний для компенсации пробелов в кадрах. Онкологические центры тестируют HIFU на поражениях поджелудочной железы и простаты, усиливая терапевтические случаи использования, выходящие за рамки чистой диагностики. Каждый кластер применений предъявляет уникальные требования к качеству изображения, портативности и наложению ИИ, побуждая поставщиков расширять свои линейки и тем самым увеличивать размер рынка ультразвуковых аппаратов Германии в больничной и амбулаторной средах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: терапевтические применения HIFU ускоряются

3D и 4D визуализация обеспечила 45,29% выручки 2024 года благодаря высокоразрешающим акушерским, кардиологическим и абдоминальным исследованиям. Следующая волна принадлежит HIFU, прогнозируемой к расширению со среднегодовым темпом роста 5,13% до 2030 года, поскольку появляются консенсусные протоколы для неинвазивной абляции опухолей. Данные Университетской больницы Бонна по поражениям поджелудочной железы ведут внедрение и поддерживают досье возмещения. Допплеровские и контрастно-усиленные режимы сохраняются для сосудистого картирования, в то время как эластография набирает популярность в клиниках печени, мониторящих стеатоз. Регуляторные досье для HIFU выигрывают от накопленных европейских данных безопасности, облегчая препятствия MDR относительно первоначальных подач.

Терапевтические платформы повышают средние продажные цены до четырех раз по сравнению с диагностическими устройствами, усиливая рост стоимости в рамках размера рынка ультразвуковых аппаратов Германии. Тем не менее, 2D системы остаются актуальными там, где бюджеты ограничены или процедуры стандартизированы. Поставщики отвечают модульными конструкциями, которые позволяют больницам добавлять HIFU головки к существующим консолям. Стратегии связывания смягчают скачки капитальных затрат и держат пути обновления открытыми, поддерживая долгосрочную стабильность доходов в рамках рынка ультразвуковых аппаратов Германии.

По портативности: ручные устройства трансформируют оказание медицинской помощи

Стационарные консоли по-прежнему составляют 64,04% доли, отражая устаревшие установки и потребность в энергоемких преобразователях. Однако ручные датчики растут со среднегодовым темпом роста 6,92%, поскольку клиницисты принимают рабочие процессы в месте оказания помощи. Немецкие испытания, которые сравнили девять карманных устройств, подтвердили, что качество изображения теперь диагностического уровня для абдоминальных сканирований. Беспроводные датчики, одобренные для выставления счетов в берлинской урологии, демонстрируют реальную надежность и соответствие гигиене. Мобильные устройства на тележках устраняют разрыв, обслуживая периоперационные отделения, где маневренность превосходит карманные форм-факторы.

Сдвиг портативности согласуется с импульсом телездравоохранения. Медсестры домашнего ухода используют связанные с облаком датчики для консультации со специалистами, сокращая предотвратимые госпитализации. Экипажи EMS носят защищенные устройства, интегрированные с электронными записями пациентов для беспрепятственной передачи в травматологические центры. Поскольку эти случаи использования умножаются, ручные устройства переходят от новинки к необходимости, расширяя объем единиц и компенсируя более низкие средние продажные цены, обеспечивая рынку ультразвуковых аппаратов Германии здоровую траекторию стоимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: появляется сегмент домашнего здравоохранения

Больницы занимали 56,01% размера рынка ультразвуковых аппаратов Германии в 2024 году, подпитываемые спросом третичных центров на усовершенствованные консоли и многопрофильную визуализацию. Тем не менее, домашнее здравоохранение идет по пути среднегодового темпа роста 6,43%, поскольку страховщики поддерживают программы теле-консультаций для домов престарелых. Пилотная программа Techniker Krankenkasse сократила экстренные переводы на двузначные цифры, подтверждая экономию затрат. Диагностические центры поддерживают проверенную модель направления B2B, в то время как амбулаторные хирургические центры внедряют компактные сканеры для управляемых инъекций и биопсий.

Домашние условия получают жизнеспособность через более легкие датчики, безопасные каналы данных и регулятивную поддержку, такую как закон DigiG, который больше не ограничивает виртуальные наблюдения. Производители устройств упаковывают сервисные подписки с удаленными обновлениями, превращая разовую продажу в повторяющуюся выручку. В тандеме нехватка рабочей силы подталкивает политиков рассматривать домашний ультразвук как рычаг эффективности, направляя свежий спрос к рынку ультразвуковых аппаратов Германии в течение следующих пяти лет.

Географический анализ

Германия представляет крупнейшую ультразвуковую базу Европы, проистекающую из универсального законодательного покрытия и сильных академико-медицинских сетей. Городские регионы, такие как Берлин, Гамбург и Мюнхен, быстро внедряют консоли ИИ и HIFU кабинеты, тогда как восточные земли опираются на ручные датчики для компенсации нехватки специалистов. Федеральное финансирование модернизации, предоставленное через KHZG, уже профинансировало более 3 000 обновлений консолей, многие из которых связаны с облачной аналитикой, установленной на немецкой земле для соответствия правилам GDPR.

Проекты интеграции данных, такие как Инициатива медицинской информатики, соединяют 29 университетских больниц, освобождая ультразвуковые изображения для многоцентровых онкологических и кардиологических исследований. Старение населения увеличивает объемы сердечно-сосудистых и опухолевых скринингов по всей стране, однако предложение сонографистов на душу населения все еще варьируется, влияя на коэффициенты использования оборудования. Тем не менее, унифицированное возмещение для скрининга AAA у мужчин старше 65 лет производит последовательный базовый спрос даже в меньших муниципалитетах, защищая рынок ультразвуковых аппаратов Германии от региональной волатильности.

Местная производственная экспертиза, воплощенная в центре Siemens Healthineers в Эрлангене, взаимодействует с импортной конкуренцией. Китайские ручные устройства набирают долю в чувствительных к цене раундах закупок, а EU MDR замедлила некоторые запуски из США и Японии, временно снизив разнообразие моделей. Тем не менее, строгие рамки оценки поддерживают высокие клинические стандарты, а предсказуемая регулятивная среда поддерживает долгосрочные инвестиции, делая Германию стратегической площадкой для запуска глобальных ультразвуковых инноваций.

Конкурентная среда

Концентрация рынка умеренная. Siemens Healthineers, GE HealthCare, Philips, Canon Medical и Samsung совместно контролируют явное большинство доходов от единиц, однако растущие участники сужают разрыв. Siemens использует свою домашнюю репутацию и ранние внедрения ИИ, например Acuson Sequoia 3.5 с AI Abdomen, который автоматизирует абдоминальные измерения и снижает усталость от сканирования. GE HealthCare объединяется с NVIDIA для дебюта автономной навигации сканирования, которая противостоит нехватке персонала, в то время как связка Canon с Olympus обращается к спросу на эндоскопический ультразвук.

Китайские OEM, такие как CHISON, эксплуатируют низкозатратную инженерию для проникновения в ручные тендеры, зарабатывая благоприятные рейтинги в университетских испытаниях лицом к лицу. Устоявшиеся бренды отвечают связыванием сервиса, гарантии и облачной аналитики, эффективно повышая затраты на переключение. Поставщики также поворачиваются к программному обеспечению как услуге, упаковывая наборы инструментов ИИ, которые генерируют постоянную лицензионную выручку. Профессионализм MDR становится активом - компании с крупными регулятивными командами обеспечивают более быстрые одобрения и поддерживают широту портфеля, тогда как меньшие фирмы сталкиваются с ресурсным напряжением, которое может вызвать лицензионные партнерства.

Поскольку функциональность устройств сходится, дифференциация переходит к интеграции рабочих процессов, кибербезопасности и услугам жизненного цикла. Стратегические поглощения, иллюстрируемые приобретением Hologic компании Gynesonics за 350 млн долл. США, сигнализируют о продолжающейся консолидации в высокомаржинальных терапевтических нишах. В целом эти силы формируют рынок ультразвуковых аппаратов Германии, где масштаб, возможности ИИ и регулятивная гибкость определяют конкурентное преимущество.

Лидеры отрасли ультразвуковых аппаратов Германии

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: FUJIFILM Healthcare Europe официально объявила о общеевропейском запуске EG-740UT, усовершенствованного интервенционного ультразвукового эндоскопа, разработанного для терапевтических применений. Эта веха укрепляет приверженность FUJIFILM предоставлению передовых эндоскопических решений, которые повышают клиническую точность и уход за пациентами.

- Апрель 2024: Butterfly Network Inc., ведущий инноватор в области цифрового здравоохранения, объявила о коммерческом запуске своей ультразвуковой системы третьего поколения для места оказания помощи (POCUS) Butterfly iQ3 в 17 европейских странах с эффективной датой 4 сентября 2024 года. Butterfly iQ3 теперь доступна в Германии, знаменуя значительное расширение присутствия Butterfly в Европе.

Область охвата отчета по рынку ультразвуковых аппаратов Германии

Согласно области охвата отчета, ультрасонография - это метод визуализации, который создает изображения различных структур тела с использованием высокочастотных звуковых волн. Они используются для оценки различных расстройств, относящихся к печени, почкам и другим абдоминальным состояниям, включая использование в беременности. В результате эти устройства имеют различные применения в медицинской области, включая диагностическую визуализацию и терапевтическую модальность. Рынок ультразвуковых аппаратов Германии сегментирован по применению, технологиям и типу. На основе применения рынок сегментирован как анестезиология, кардиология, гинекология/акушерство, опорно-двигательный аппарат, лучевая диагностика, интенсивная терапия и другие применения). На основе технологий рынок сегментирован на 2D ультразвуковую визуализацию, 3D и 4D ультразвуковую визуализацию, допплеровскую визуализацию и высокоинтенсивный фокусированный ультразвук. На основе типа рынок сегментирован как стационарный ультразвук и портативный ультразвук. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательный аппарат |

| Лучевая диагностика |

| Интенсивная терапия |

| Урология |

| Сосудистая |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Ручные / карманные устройства |

| Больницы |

| Диагностические центры |

| Амбулаторные хирургические центры |

| Учреждения домашнего здравоохранения |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательный аппарат | |

| Лучевая диагностика | |

| Интенсивная терапия | |

| Урология | |

| Сосудистая | |

| Другие применения | |

| По технологиям | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Ручные / карманные устройства | |

| По конечным пользователям | Больницы |

| Диагностические центры | |

| Амбулаторные хирургические центры | |

| Учреждения домашнего здравоохранения | |

| Другие конечные пользователи |

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок ультразвуковых аппаратов Германии в 2025 году?

Размер рынка ультразвуковых аппаратов Германии достиг 728,71 млн долл. США в 2025 году и прогнозируется к дальнейшему росту.

Какой среднегодовой темп роста прогнозируется для ультразвуковых аппаратов в Германии до 2030 года?

Доходы рынка готовы расти со среднегодовым темпом роста 3,36% между 2025 и 2030 годами.

Какой сегмент расширяется быстрее всего?

Применения интенсивной терапии показывают наивысший рост со среднегодовым темпом роста 5,62%, стимулируемый внедрением в экстренных и отделениях интенсивной терапии.

Почему ручные ультразвуковые устройства набирают популярность?

Более широкое возмещение и требования EMS поддерживают среднегодовой темп роста 6,92% для ручных устройств, удовлетворяя потребности места оказания помощи вне больниц.

Как EU MDR влияет на немецкое поставки ультразвука?

Длительная сертификация и дополнительные затраты замедляют запуски новых моделей и благоприятствуют фирмам с сильными регулятивными ресурсами.

Кто ведущие компании?

Siemens Healthineers, GE HealthCare, Philips, Canon Medical и Samsung командуют большинством доходов, с растущей конкуренцией со стороны китайских OEM.

Последнее обновление страницы: