Размер и доля рынка портативных ультразвуковых устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

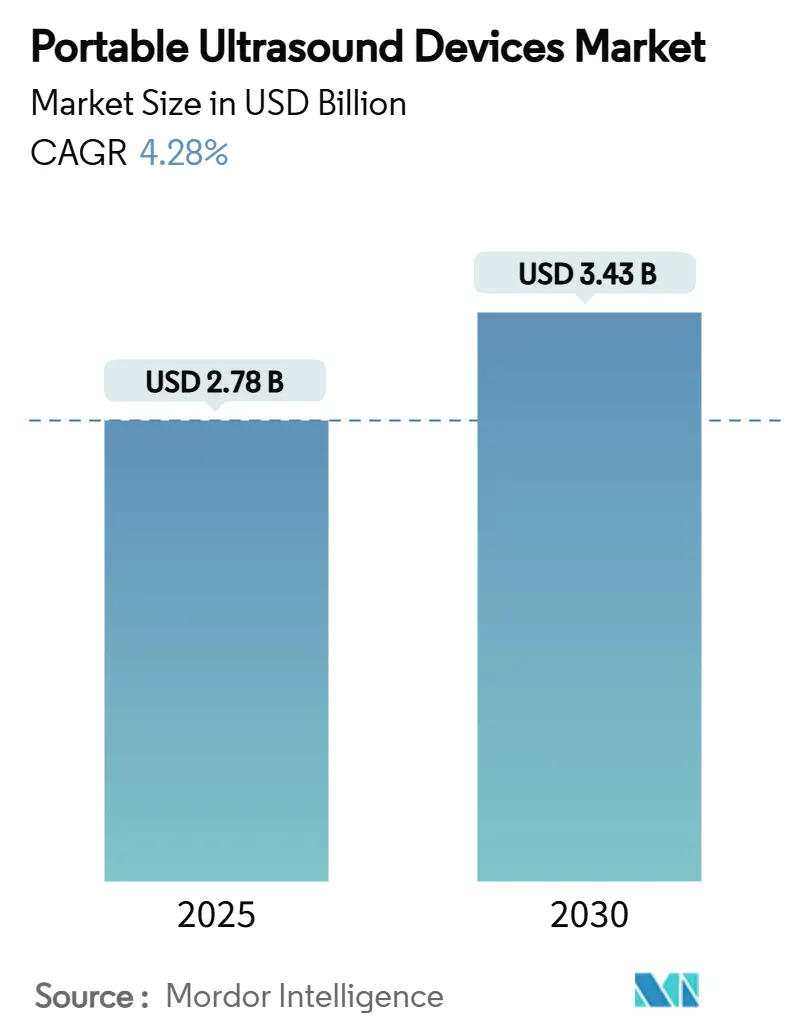

| Размер Рынка (2025) | 2.78 Миллиардов долларов США |

| Размер Рынка (2030) | 3.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

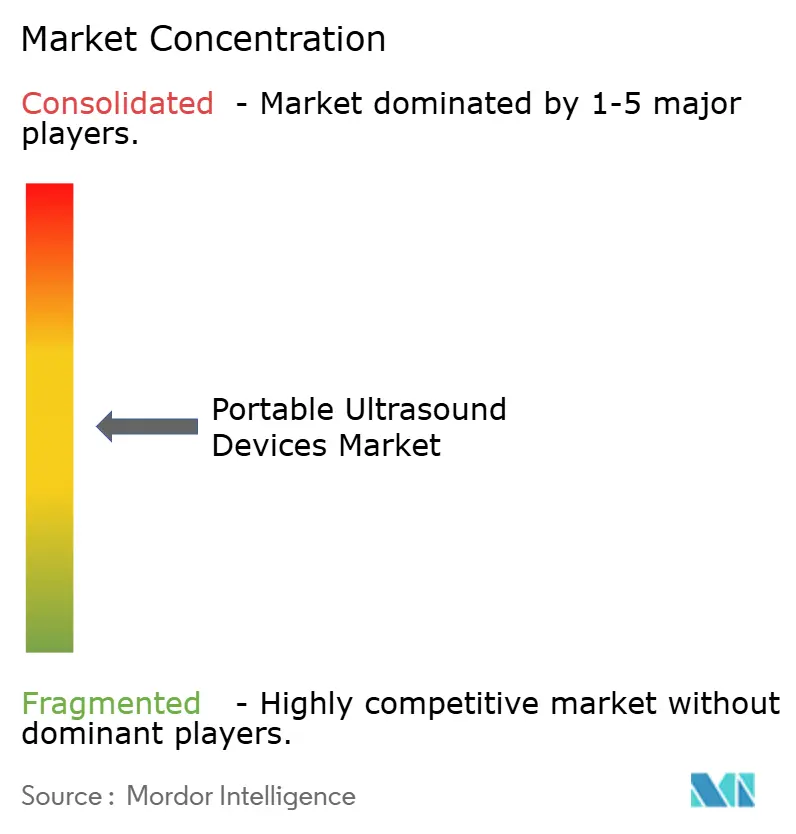

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка портативных ультразвуковых устройств от Mordor Intelligence

Размер рынка портативных ультразвуковых устройств оценивается в 2,78 млрд долларов США в 2025 году и ожидается, что он достигнет 3,43 млрд долларов США к 2030 году при CAGR 4,28% в течение прогнозного периода (2025-2030).

Спрос ускоряется по мере того, как визуализация в точке оказания медицинской помощи мигрирует из радиологических кабинетов к постели больного, домашним условиям и амбулаторным учреждениям. Портативные сканеры, которые обеспечивают баланс качества изображения, времени работы батареи и цены, теперь являются выбором по умолчанию в отделениях неотложной помощи, в то время как носимые датчики и приложения с ИИ-поддержкой открывают двузначные сегменты роста, которые опережают общий рост. Быстрый годовой рост в 11,28% в Азиатско-Тихоокеанском регионе усиливает ценовую конкуренцию и стратегии локализации среди действующих и развивающихся брендов. Одновременно интеграция с платформами телемедицины открывает возможности для дистанционной диагностики, однако фрагментированные системы возмещения расходов и дефицит обучения операторов сдерживают внедрение. Участники отрасли, которые объединяют аппаратное обеспечение, программное обеспечение ИИ и облачную связь, лучше всего позиционированы для захвата следующей волны создания стоимости на рынке портативных ультразвуковых устройств.

Ключевые выводы отчета

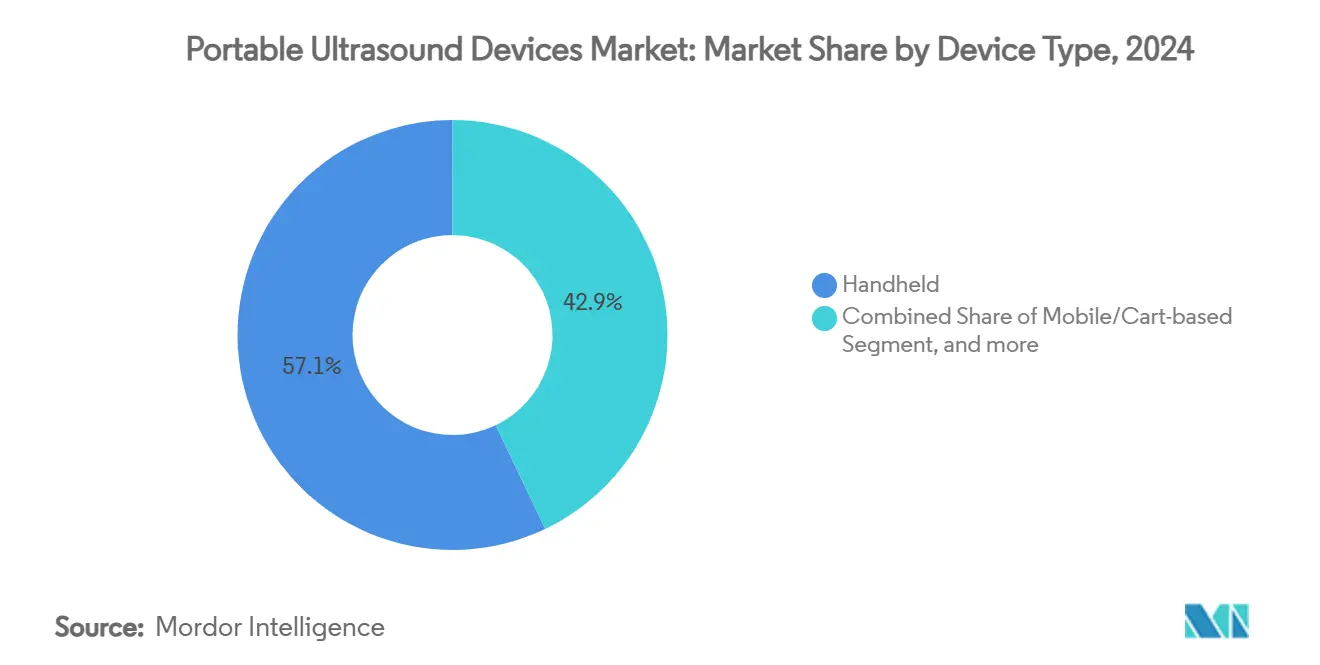

- По типу устройства портативные системы лидировали с 57,12% доли рынка портативных ультразвуковых устройств в 2024 году, в то время как прогнозируется, что носимые устройства продемонстрируют CAGR 13,83% до 2030 года.

- По технологии 2D ультразвук составил 49,58% рынка портативных ультразвуковых устройств в 2024 году; прогнозируется, что 3D/4D визуализация будет расширяться с CAGR 12,51% до 2030 года.

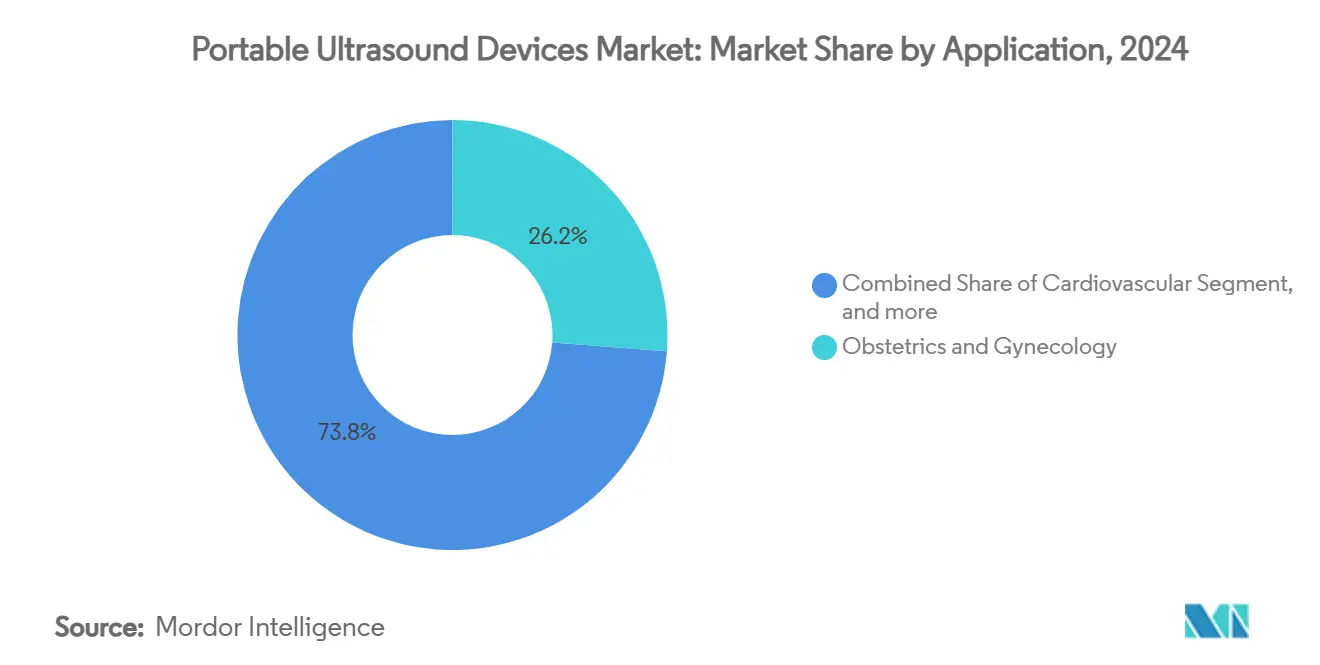

- По применению акушерство и гинекология занимали 26,23% доли выручки в 2024 году, тогда как неотложная медицина и травматология развивается с CAGR 14,46% до 2030 года.

- По конечному пользователю больницы контролировали 55,14% размера рынка портативных ультразвуковых устройств в 2024 году, в то время как домашний уход и телемедицинские условия растут с CAGR 15,92% до 2030 года.

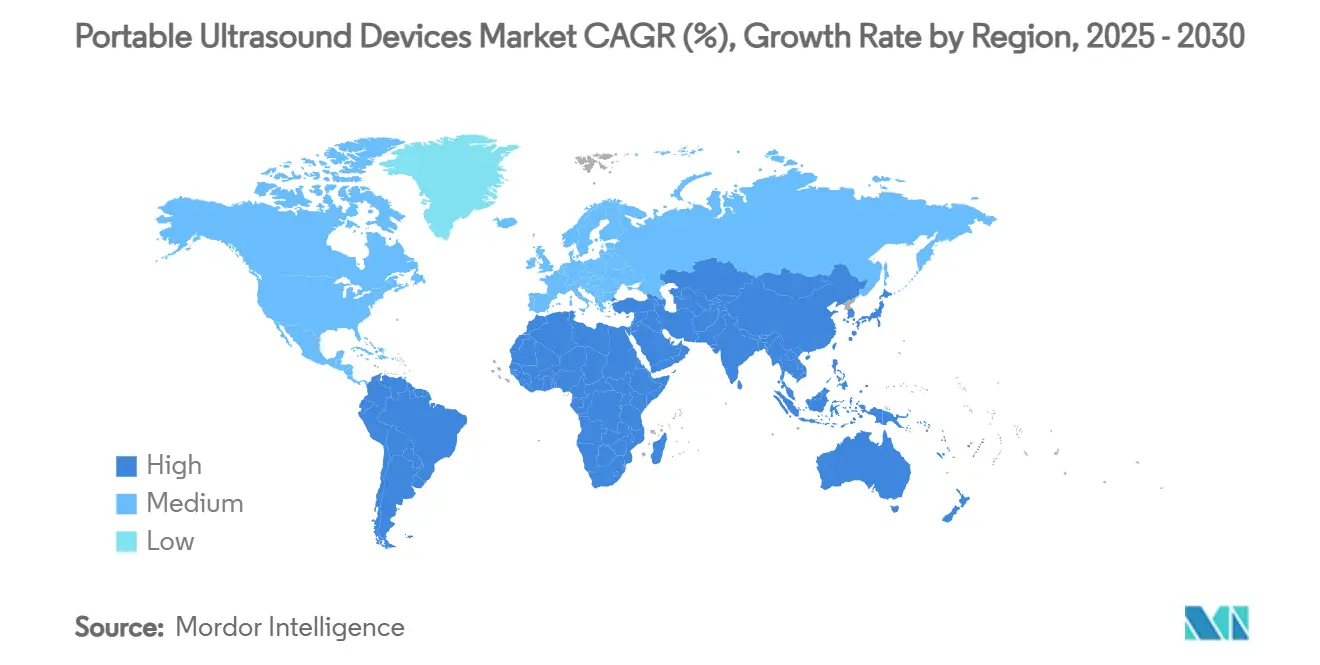

- По географии Северная Америка захватила 32,98% доли рынка портативных ультразвуковых устройств в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,28% между 2025-2030 годами.

Глобальные тенденции и аналитика рынка портативных ультразвуковых устройств

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на визуализацию в точке оказания помощи | +1.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Расширяющийся спектр клинических применений | +1.5% | Глобально | Среднесрочно (2-4 года) |

| Растущее пожилое население и бремя хронических заболеваний | +0.9% | Северная Америка, Европа, Восточная Азия | Среднесрочно (2-4 года) |

| Интеграция с платформами телемедицины | +0.8% | Глобально, сильнее там, где инфраструктура телемедицины зрелая | Среднесрочно (2-4 года) |

| Технологические достижения в интерпретации с помощью ИИ | +1.0% | Глобально | Среднесрочно (2-4 года) |

| Увеличенное принятие в условиях домашнего здравоохранения | +1.1% | Глобально, ускоряется на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий глобальный спрос на визуализацию в точке оказания помощи в отделениях неотложной и первичной медицинской помощи

Ультразвук у постели больного заменяет обычную рентгенографию для быстрой сортировки, поскольку протоколы, такие как eFAST, визуализируют торакальную и абдоминальную травму менее чем за пять минут.[1]FUJIFILM Sonosite, "eFAST Protocol Guide," sonosite.com УЗИ легких обнаруживает пневмонию более чувствительно, чем рентген грудной клетки, и сокращает задержки лечения, что улучшает шансы на выживание в переполненных отделениях неотложной помощи. Врачи первичной медико-санитарной помощи также принимают портативные зонды для уточнения первоначальных диагнозов и сокращения циклов направлений. Сравнительные исследования пожилых стационарных пациентов подтвердили, что портативные устройства точно скринируют саркопению, подчеркивая их клиническую полезность вне кабинетов визуализации.[2]J. Smith et al., "Handheld vs Stationary Ultrasound for Sarcopenia," Springer, springer.com Эти преимущества приводят к сокращению пребывания в больнице и снижению затрат на визуализацию, усиливая тягу к рынку портативных ультразвуковых устройств.

Расширяющийся спектр применений портативного ультразвука

Инновации, такие как ультразвуковая локализационная микроскопия, визуализируют микроваскулатуру миокарда, которую КТ-ангиография не может захватить, расширяя кардиоваскулярные случаи использования.[3]A. Errico et al., "Ultrasound Localization Microscopy of the Heart," Nature, nature.com Руководство с поддержкой ИИ теперь позволяет не-сонографам получать диагностические сердечные клипы, как демонстрирует приобретение Caption Health компанией GE HealthCare. Специализированные области от анестезиологии до урологии принимают портативные сканеры для блокады нервов и характеристики камней, создавая дополнительные потоки доходов. Роботизированные сканирующие системы, которые автоматизируют обследования щитовидной железы, иллюстрируют движение к независимой от оператора визуализации. Эти расширяющиеся показания подкрепляют среднесрочный рост импульса рынка портативных ультразвуковых устройств.

Растущее пожилое население и бремя хронических заболеваний, требующие диагностики у постели больного

Старение населения повышает спрос на домашнюю диагностику, которая избегает поездок в больницу. Medicare Advantage расширила покрытие портативной визуализации до 60 000 бенефициаров в пяти штатах в 2025 году, подтверждая интерес плательщиков к решениям у постели больного. Носимые пластыри для ультразвука сердца теперь предлагают 24-часовое мониторирование во время ежедневной активности, поддерживая проактивное управление сердечной недостаточностью у пожилых пациентов. Непрерывное мониторирование улучшает безопасность и сокращает повторные госпитализации, критическое преимущество для систем здравоохранения с ограниченными ресурсами. Эти демографические силы настроены на укрепление потоков доходов на рынке портативных ультразвуковых устройств.

Интеграция портативного ультразвука с платформами телемедицины для дистанционных консультаций

Облачные зонды передают изображения в реальном времени специалистам, делая высококачественную диагностику осуществимой в недостаточно обслуживаемых районах. Рабочий процесс Trice Imaging-EchoNous связывает ультразвук в точке оказания помощи с безопасным управлением изображениями, облегчая дистанционный обзор и принятие решений. Встроенный Wi-Fi и протоколы DICOM-over-web позволяют быстрые загрузки, которые подходят моделям виртуальной помощи, сокращая переводы пациентов и ускоряя лечение. По мере расширения национальных кодов возмещения телемедицины интегрированные платформы могут разблокировать новые пользовательские сегменты, дополнительно продвигая рынок портативных ультразвуковых устройств.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное возмещение за внебольничные процедуры | -1.2% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных операторов и программ обучения | -0.6% | Глобально, сильнее на развивающихся рынках | Среднесрочно (2-4 года) |

| Компромиссы времени работы батареи и разрешения изображения | -0.4% | Глобально | Среднесрочно (2-4 года) |

| Регулятивная изменчивость, влияющая на выход на рынок | -0.7% | Глобально, выраженное в многорегиональных развертываниях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное покрытие возмещения расходов на внебольничные ультразвуковые процедуры

Medicare и другие страховщики используют мозаичную систему национальных и местных определений покрытия, оставляя пробелы, которые препятствуют портативным сканированиям в первичной помощи и домашних условиях. Код CPT 76937 для сосудистого доступа требует отнимающей много времени документации, повышая административные расходы для небольших практик. Прогнозируемое сокращение возмещения радиологии на 3-4% на 2025 год может ограничить бюджеты на новые устройства, особенно в чувствительных к затратам общественных больницах. Без более четких путей оплаты поставщики могут отложить принятие, сдерживая краткосрочный рост на рынке портативных ультразвуковых устройств

Нехватка квалифицированных операторов и структурированных программ обучения

Ультразвук в точке оказания помощи занял место среди топ технологических опасностей из-за рисков пользовательских ошибок, согласно Институту исследований неотложной помощи. Многим развивающимся рынкам не хватает формальных учебных программ, что приводит к непоследовательному получению изображений. Сертификационные органы и поставщики развертывают порталы дистанционного обучения, такие как партнерство между POCUS Certification Academy и Vave Health, но масштабирование займет время. Руководство ИИ, встроенное в портативные зонды, сокращает кривую обучения, но не может полностью заменить фундаментальные навыки. Пока инфраструктура обучения не созреет, этот пробел будет ограничивать внедрение на рынке портативных ультразвуковых устройств.

Сегментный анализ

По типу устройства: доминирование портативных на фоне роста носимых

Портативные системы генерировали наибольший доход, удерживая 57,12% доли рынка портативных ультразвуковых устройств в 2024 году благодаря сбалансированной эргономике и многоточечной связности, которые подходят для рабочих процессов неотложной и интенсивной терапии. Непрерывные обновления - такие как более быстрая передача данных и нативная 3D реконструкция в Butterfly iQ3 - углубляют клиническую универсальность. В отличие от этого, размер рынка портативных ультразвуковых устройств для носимых устройств прогнозируется к росту с CAGR 13,83% до 2030 года, поскольку миниатюризация датчиков позволяет круглосуточное отслеживание физиологии.

Различия в производительности усиливают конкуренцию брендов. Исследование девяти устройств присудило высшие оценки Vscan Air и SonoEye за общую полезность, в то время как Clarius C3HD3 превзошел в B-режиме визуализации. Блоки на тележках все еще закрепляют отделения высокой остроты, которые требуют больших дисплеев, но их относительная доля сокращается, поскольку портативные зонды соответствуют четкости изображения, когда-то зарезервированной для тележечных систем. Автономные роботизированные платформы, такие как FARUS, намекают на будущее, где автоматизированное сканирование сокращает зависимость от оператора, сохраняя при этом преимущества портативности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: 3D/4D визуализация переопределяет диагностическую четкость

Двумерная визуализация осталась основополагающей с 49,58% долей рынка портативных ультразвуковых устройств в 2024 году, поскольку клиницисты доверяют ее установленным рабочим процессам и более низкой стоимости приобретения. Однако прогнозируется, что 3D/4D модальности обеспечат CAGR 12,51%, поскольку объемное воспроизведение улучшает акушерские, сердечно-сосудистые и костно-мышечные оценки.

Цветной допплер и спектральный допплер поддерживают незаменимые роли в сосудистых исследованиях, и инновации, такие как визуализация Radiantflow в Voluson Signature 20 от GE, уточняют гемодинамический анализ. Формирователи луча глубокого обучения, опубликованные в Frontiers, сокращают шум спеклов, повышая диагностическую уверенность компактных зондов. В совокупности эти прорывы увеличивают готовность заменить старые сканеры, укрепляя рынок портативных ультразвуковых устройств.

По применению: неотложная медицина ускоряет принятие

Акушерство и гинекология сохранили 26,23% доли выручки в 2024 году, получив выгоду от программного обеспечения Philips Elevate, которое сокращает время абдоминальных обследований вдвое. Тем не менее неотложная медицина и травматология лидируют в росте с CAGR 14,46%, движимые протоколами с одним датчиком, которые покрывают сканирования легких, сердца и брюшной полости в травматологических отделениях. Сердечно-сосудистая визуализация получает от ультразвуковой локализационной микроскопии, которая исследует микрососудистый поток, недостижимый на КТ, расширяя портативное использование в управлении ишемической болезнью сердца.

Костно-мышечные и анестезиологические сегменты используют высокоразрешающие портативные зонды для направленных инъекций, в то время как урологические применения теперь включают прогнозирование in-vivo химического состава мочевых камней для индивидуализации терапии. Абдоминальная и общая визуализация капитализируют на автоматических измерениях ИИ, которые ускоряют рабочий процесс, тем самым расширяя размер рынка портативных ультразвуковых устройств в амбулаторных сетях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашний уход создает новые векторы спроса

Больницы захватили 55,14% рынка портативных ультразвуковых устройств в 2024 году, встраивая зонды в отделения неотложной помощи, реанимации и операционные для поддержки решений в реальном времени. Семилетнее соглашение Sutter Health с GE HealthCare подчеркивает, как IDN стандартизируют флоты для максимизации внедрения ИИ и эффективности совместного использования устройств.

Каналы домашнего ухода и телемедицины являются самыми быстрорастущими с CAGR 15,92%, подкрепленные развертыванием TridentCare и Essence Healthcare, которое отправляет портативные сканы участникам Medicare Advantage в пяти штатах. Амбулаторные хирургические центры и клиники диагностической визуализации продолжают дополнять стационарные установки портативными зондами для оптимизации пропускной способности. Клиники фертильности полагаются на компактные системы для отслеживания фолликулов, в то время как носимые ультразвуковые пластыри обещают полностью пассивное мониторирование вне клинического надзора, расширяя размер рынка портативных ультразвуковых устройств в потребительские сферы.

Географический анализ

Северная Америка лидировала с долей 32,98% в 2024 году, отражая зрелые системы возмещения и быстрые разрешения ИИ от FDA. Серия Voluson Expert получила обновления ИИ в 2025 году, позволяя более точные оценки беременности высокого риска. Ожидаемые сокращения радиологических сборов на 3-4% создают встречные ветры, но вряд ли сорвут циклы замены больниц, учитывая доказанные компенсации затрат в пропускной способности неотложной помощи.

Европа сохраняет твердую позицию благодаря сильным системам общественного здравоохранения и регулятивным усовершенствованиям в рамках Рабочей программы ЕС 2025, которые упорядочивают координацию уведомленных органов для инновационных сканеров. Стареющее население стимулирует диагностику у постели больного для мониторинга хронических заболеваний, а трансграничные пилотные проекты телемедицины используют портативные зонды для сельского охвата.

Азиатско-Тихоокеанский регион является двигателем роста, развивающимся с CAGR 11,28%, поскольку Китай и Япония вкладывают инвестиции в диагностику с поддержкой ИИ и стартапы фокусированного ультразвука онкологии. Местные чемпионы, такие как Mindray и Neusoft, агрессивно конкурируют по цене и послепродажному обслуживанию, заставляя многонациональные компании адаптировать региональные предложения. Правительственная политика телемедицины в Индии, Индонезии и Таиланде катализирует спрос на портативные зонды, которые преодолевают разрывы в городской и сельской помощи. Эти динамики в совокупности укрепляют долгосрочный рост рынка портативных ультразвуковых устройств.

Конкурентный ландшафт

Концентрация рынка умеренная. GE HealthCare, Philips и Fujifilm Sonosite поддерживают масштабные преимущества через широкие портфолио и сервисные сети. Приобретение Caption Health компанией GE встраивает руководство ИИ, расширяя ее адресуемую пользовательскую базу, включая неспециалистов. Compact 5000 от Philips расширяет общецелевую визуализацию в форм-факторе ручной клади, укрепляя амбулаторное позиционирование.

Разрушители, такие как Butterfly Network и Clarius, используют полупроводниковые датчики, которые обеспечивают программно определяемые частоты, снижая затраты на материалы и позволяя быстрые обновления функций. Финансируемые грантами исследования Mindray в области эластографии сдвиговой волны демонстрируют способность фирм развивающихся рынков к инновациям для чувствительных к стоимости покупателей.

Регулятивный импульс имеет значение. FDA зарегистрировала более 700 одобренных медицинских устройств ИИ/МО, сигнализируя о более строгих путях валидации, которые могут поднять барьеры входа для новых портативных брендов. Следовательно, стратегические партнерства, которые объединяют регулятивную, ИИ и дистрибьюторскую экспертизу, расширяются, как иллюстрирует альянс EchoNous и Mendaera, сплавляющий ультразвук с портативной робототехникой для уточнения интервенционных процедур. Эти маневры переопределяют конкурентные границы на рынке портативных ультразвуковых устройств.

Лидеры индустрии портативных ультразвуковых устройств

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Canon Medical Systems Corp.

-

Siemens Healthineers

-

Butterfly Network Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Февраль 2025: GE HealthCare получила разрешение FDA на обновления ИИ для ультразвуковых систем серии Voluson Expert, улучшающие обследования для женщин с беременностями высокого риска с такими функциями, как SonoLyst live для повышенной точности в ранних анатомических обследованиях

- Январь 2025: Sutter Health и GE HealthCare заключили семилетнее стратегическое партнерство для улучшения доступа к продвинутым услугам визуализации, включая ультразвуковую технологию с поддержкой ИИ, по всей Калифорнии.

- Октябрь 2024: EchoNous заключила коммерческий альянс с Mendaera, технологической фирмой здравоохранения из Кремниевой долины. Mendaera специализируется на робототехнике и ИИ, адаптированных для основных медицинских процедур. Это сотрудничество направлено на трансформацию доставки высококачественной интервенционной помощи. Оно достигает этого, обеспечивая бесшовную интеграцию передовой ультразвуковой платформы EchoNous, Kosmos, с портативной роботизированной интервенционной системой Mendaera. Объединяя экспертизу EchoNous в портативных ультразвуковых решениях с достижениями Mendaera в робототехнике и ИИ, партнерство стремится повысить точность, эффективность и доступность интервенционных процедур.

- Январь 2024: - На 76-й Ежегодной конференции Индийской радиологической и визуализационной ассоциации (IRIA) 2024 Royal Philips представила свой продвинутый портфолио корпоративных решений визуализации с поддержкой искусственного интеллекта (ИИ). Этот портфолио включает современные системы ультразвука, магнитно-резонансной томографии (МРТ) и компьютерной томографии (КТ). Серия Philips Compact Ultrasound 5000 обеспечивает портативное ультразвуковое решение, предназначенное для обеспечения превосходной клинической производительности в общей визуализации, кардиологии, акушерстве/гинекологии и применениях в точке оказания помощи.

Область охвата глобального отчета о рынке портативных ультразвуковых устройств

В соответствии с областью охвата рынка портативные ультразвуковые устройства являются небольшими системами по сравнению с традиционными ультразвуковыми системами. Эти устройства легкие и простые в обращении.

| Портативные |

| Мобильные/на тележке |

| Носимые и планшетные |

| 2D ультразвук |

| 3D/4D ультразвук |

| Допплеровская визуализация |

| Акушерство и гинекология |

| Кардиология |

| Урология и почки |

| Костно-мышечная система |

| Анестезиология и интенсивная терапия |

| Неотложная медицина и травматология |

| Абдоминальная и общая визуализация |

| Больницы |

| Амбулаторные хирургические центры |

| Центры диагностической визуализации |

| Родильные дома и клиники фертильности |

| Домашний уход и телемедицина |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Портативные | |

| Мобильные/на тележке | ||

| Носимые и планшетные | ||

| По технологии | 2D ультразвук | |

| 3D/4D ультразвук | ||

| Допплеровская визуализация | ||

| По применению | Акушерство и гинекология | |

| Кардиология | ||

| Урология и почки | ||

| Костно-мышечная система | ||

| Анестезиология и интенсивная терапия | ||

| Неотложная медицина и травматология | ||

| Абдоминальная и общая визуализация | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Центры диагностической визуализации | ||

| Родильные дома и клиники фертильности | ||

| Домашний уход и телемедицина | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка портативных ультразвуковых устройств?

Размер рынка портативных ультразвуковых устройств составляет 2,78 млрд долларов США в 2025 году и прогнозируется достичь 3,43 млрд долларов США к 2030 году.

Как быстро ожидается рост рынка портативных ультразвуковых устройств?

Прогнозируется, что рынок будет расширяться с CAGR 4,28% с 2025 по 2030 год.

Какой тип устройства лидирует на рынке сегодня?

Портативные сканеры доминируют с 57,12% доли рынка портативных ультразвуковых устройств в 2024 году благодаря их балансу мобильности, качества изображения и цены.

Какой самый быстрорастущий сегмент применения?

Использование в неотложной медицине и травматологии развивается быстрее всего, с прогнозируемым CAGR 14,46% до 2030 года, поскольку протоколы у постели больного, такие как eFAST, ускоряют критическую сортировку.

Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион является двигателем роста, оценивается в CAGR 11,28% между 2025-2030 годами из-за расширяющейся инфраструктуры здравоохранения и агрессивной местной конкуренции.

Как платформы телемедицины влияют на спрос?

Облачно-подключенные зонды, которые обмениваются изображениями в реальном времени, ускоряют принятие в удаленных условиях и домашнего ухода, особенно там, где возмещение поддерживает виртуальные консультации.

Последнее обновление страницы: