Размер и доля рынка систем управления углеродными выбросами

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

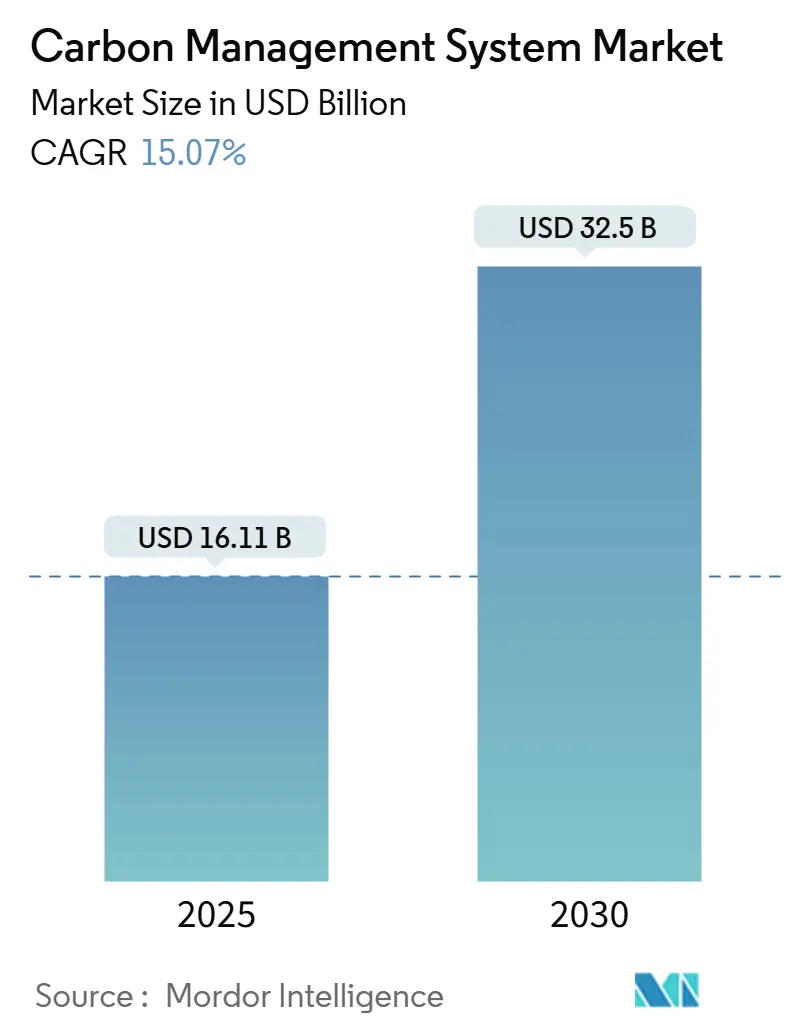

| Размер Рынка (2025) | 16.11 Миллиардов долларов США |

| Размер Рынка (2030) | 32.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.07% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем управления углеродными выбросами от Mordor Intelligence

Размер рынка систем управления углеродными выбросами оценивается в 16,11 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 32,50 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 15,07%. Данная траектория отражает стратегическое сближение нормативных требований, корпоративных обязательств по достижению нулевых выбросов и стремительного развития аналитики данных с применением ИИ, которые трансформируют отслеживание выбросов из дискреционной деятельности в основную бизнес-функцию. Усиленный надзор со стороны правил SEC по климатическим рискам в США и Директивы по корпоративной отчетности в области устойчивого развития в Европейском союзе заставляет компании внедрять платформы углеродного учета аудиторского класса, которые интегрируются непосредственно с ERP, закупками и системами управления энергопотреблением. Крупные корпорации остаются основными покупателями, однако внедрение ускоряется среди малых и средних предприятий благодаря упрощенным SaaS-решениям и стимулам зеленого финансирования. Облачное развертывание доминирует, поскольку обеспечивает масштабируемость и совместимость, необходимые для получения детализированных данных Scope 3 от поставщиков в режиме реального времени. Конкурентная напряженность растет, поскольку признанные поставщики программного обеспечения встраивают углеродные модули в существующие продуктовые линейки, в то время как специалисты дифференцируются через отраслевую аналитику и возможности токенизированных кредитов. Краткосрочная рыночная возможность подкрепляется тем фактом, что лишь 10% компаний в настоящее время измеряют выбросы парниковых газов комплексно, создавая значительный цикл замещения технологий.[1]SEC, "SEC Adopts Rules to Enhance and Standardize Climate-Related Disclosures," United States Securities and Exchange Commission, sec.gov

Ключевые выводы отчета

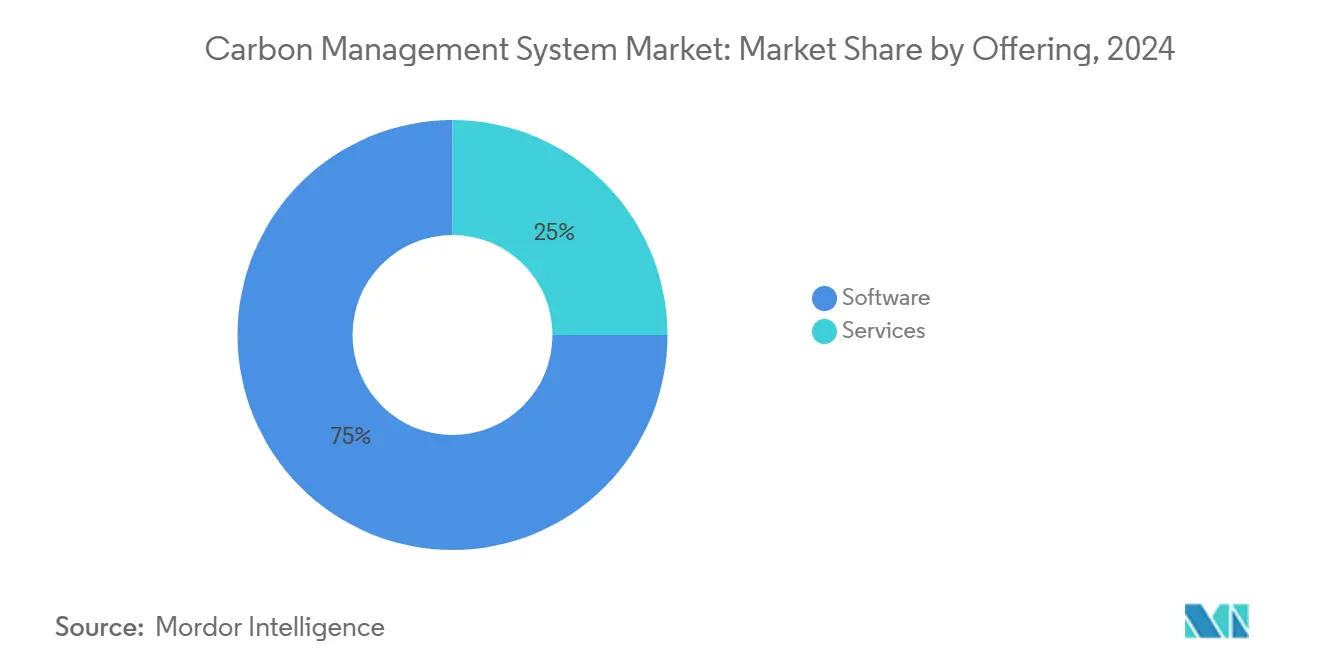

- По предложению программное обеспечение занимало 75% доли рынка систем управления углеродными выбросами в 2024 году, в то время как услуги прогнозируются к росту со среднегодовым темпом роста 15,2% до 2030 года.

- По способу развертывания облачные решения составили 68% доли выручки размера рынка систем управления углеродными выбросами в 2024 году и расширяются со среднегодовым темпом роста 16,4%.

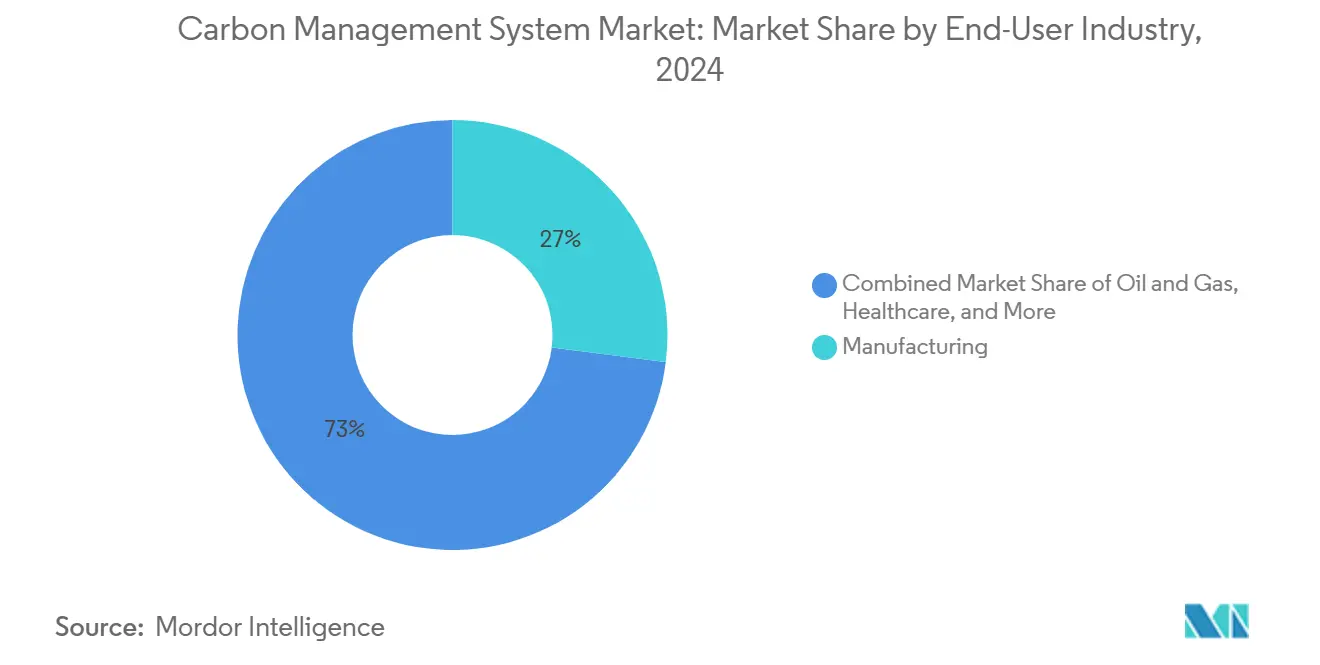

- По отрасли конечного пользователя обрабатывающая промышленность лидировала с 27% доли рынка систем управления углеродными выбросами в 2024 году; транспорт и логистика прогнозируются к регистрации самого быстрого среднегодового темпа роста 15,3% до 2030 года.

- По размеру организации крупные предприятия представляли 61,3% выручки 2024 года, тогда как МСП готовы продвигаться со среднегодовым темпом роста 16,8% в прогнозном периоде.

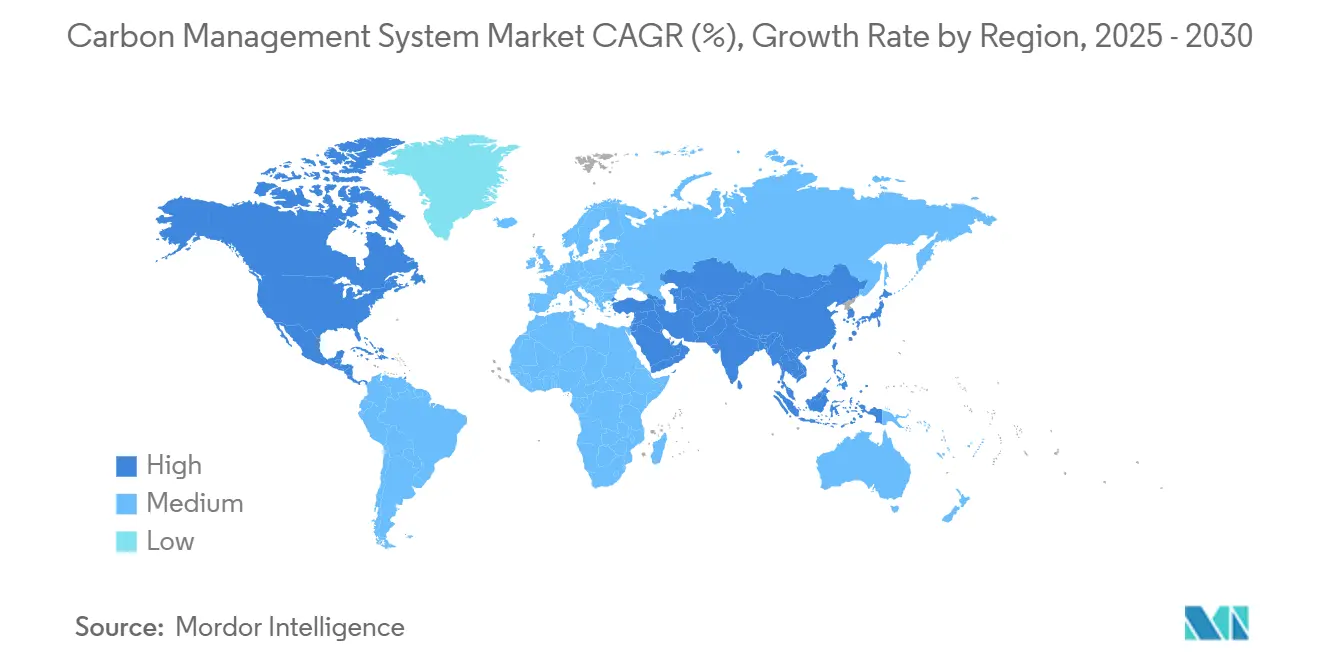

- По географии Северная Америка командовала 41% выручки 2024 года, в то время как АТЭС готова увидеть самый быстрый среднегодовой темп роста 16,9% до 2030 года.

Глобальные тенденции и инсайты рынка систем управления углеродными выбросами

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Более строгие регулирования раскрытия углеродных данных | +4.2% | ЕС и Северная Америка | Средний срок (2-4 года) |

| Корпоративные обязательства по нулевым выбросам | +3.8% | Развитые рынки | Долгий срок (≥ 4 лет) |

| Экономия от проектов энергоэффективности | +2.9% | Глобально | Короткий срок (≤ 2 лет) |

| Гармонизация данных Scope 3 с помощью ИИ | +2.1% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие регулирования раскрытия углеродных данных стимулируют системное внедрение

Правила SEC по климатическим рискам 2024 года обязывают публичные компании раскрывать выбросы Scope 1 и 2 в отчетности, создавая де-факто требование соответствия для систем углеродного учета аудиторского класса. Одновременно CSRD ЕС заставит примерно 50 000 компаний начать отчетность по данным Scope 3 в 2025 году со значительными штрафами за несоблюдение. Австралия, Япония и Канада вводят аналогичные рамки, которые распространяют обязательства вниз по цепи поставок, побуждая к проактивным инвестициям в технологии управления углеродными выбросами даже среди поставщиков, которые не регулируются напрямую. Коллективно эти регулирования устраняют любую остаточную двусмысленность относительно того, должны ли данные о выбросах быть зафиксированы в соответствии со стандартами финансовой отчетности, и трансформируют рынок систем управления углеродными выбросами в обязательную категорию программного обеспечения.

Корпоративные обязательства по нулевым выбросам ускоряют интеграцию платформ

Более 1000 многонациональных корпораций приняли научно-обоснованные цели, которые требуют ежегодного прогресса в направлении траекторий 1,5 °C.[2]Science Based Targets Initiative, "Companies Taking Action," Science Based Targets Initiative, sciencebasedtargets.orgCardinal Health, например, сократил выбросы Scope 1 и 2 на 17% к 2024 финансовому году после интеграции углеродного программного обеспечения со своим корпоративным хранилищем данных. Аналогичные обязательства Novo Nordisk и GE HealthCare иллюстрируют, как платформы выбросов связаны непосредственно с закупками, логистикой и планированием НИОКР для информирования стратегических дорожных карт декарбонизации. Эти общекорпоративные программы усиливают спрос на решения, которые могут соединять операционные и финансовые данные, поддерживать сценарное моделирование и генерировать раскрытия инвестиционного класса.

Экономия от энергоэффективности и миграции в облако

Промышленные клиенты достигают двузначного сокращения затрат на энергию, сочетая IoT-датчики с машинным обучением, которое выявляет неэффективность HVAC и узкие места производства. Переход от локальных решений к облачному развертыванию дополнительно снижает общую стоимость владения, устраняя потребность в локальных серверах и обеспечивая непрерывные обновления программного обеспечения. Результирующая операционная экономия помогает компенсировать лицензионные и внедренческие сборы, ускоряя конверсию сделок среди чувствительных к стоимости покупателей.

Гармонизация данных Scope 3 с помощью ИИ открывает ESG-финансирование

ИИ и обработка естественного языка упрощают агрегацию счетов-фактур поставщиков, коносаментов и записей коммунальных услуг, обеспечивая расчет выбросов Scope 3 практически в режиме реального времени. Улучшенная целостность данных поддерживает выдачу кредитов, связанных с устойчивостью, которые вознаграждают верифицированную декарбонизацию, открывая новые каналы рынка капитала для компаний, которые могут документировать прогресс. Программа Министерства энергетики США на 3,1 млрд долларов по развертыванию региональных хабов прямого улавливания воздуха подчеркивает связь между детализированными данными, государственным финансированием и развивающимися рынками углеродных кредитов.[3]Department of Energy, "DOE Announces $3.1 Billion for Carbon Management Technologies," US Department of Energy, energy.gov

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на внедрение и интеграцию для МСП | -2.3% | Развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Пробелы в точности данных и стандартизации | -1.8% | Многонациональные операции | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение создают барьеры для внедрения МСП

Типичные лицензионные сборы за углеродное программное обеспечение корпоративного класса варьируются от низких пятизначных до средних шестизначных цифр ежегодно, делая их недоступными для многих МСП. Ограниченный внутренний опыт и фрагментированные данные дополнительно повышают консультационные расходы. Инструменты зеленого финансирования могут компенсировать расходы, однако внедрение остается скромным на развивающихся рынках, где доступ к кредиту ограничен. Поставщики отвечают модульными предложениями с оплатой по мере роста, но краткосрочный рост рынка систем управления углеродными выбросами среди меньших фирм будет оставаться чувствительным к цене.

Вызовы стандартизации данных препятствуют межплатформенной интеграции

Глобальные корпорации полагаются на различные базы данных коэффициентов выбросов, поддерживаемые такими агентствами, как EPA США и BEIS Великобритании. Вариации в методологии могут давать материально различные расчеты углеродного следа для идентичных активностей, усложняя гарантии и подрывая доверие инвесторов. Пилотные проекты блокчейна, включая основанную на реестре верификацию Oxy для её установки прямого улавливания воздуха, показывают обещания для неизменяемых аудиторских следов, однако общеотраслевое внедрение все еще находится на ранней стадии.

Сегментный анализ

По предложению: доминирование программного обеспечения встречает рост услуг

Программное обеспечение составило 75% выручки 2024 года, поскольку предприятия искали комплексные платформы, которые объединяют получение данных, углеродный учет и предиктивную аналитику в едином интерфейсе. Размер рынка систем управления углеродными выбросами, относящийся к программному обеспечению, прогнозируется к росту с 12,1 млрд долларов США в 2025 году до 23,9 млрд долларов США к 2030 году. Непрерывный мониторинг выбросов и панели управления в режиме реального времени позволяют управленческим командам напрямую связывать действия по сокращению с финансовыми результатами, усиливая стратегическую важность программного обеспечения.

Выручка от услуг растет со среднегодовым темпом роста 15,2%, поскольку организации борются со сложностью сбора данных Scope 3 и регулятивным картированием. Консультационные фирмы встраивают отраслевые факторы и разрабатывают программы управления изменениями, которые ускоряют пользовательское принятие. В прогнозном периоде интегрированные пакеты программное обеспечение плюс услуги ожидаются как доминирующая модель закупок на рынке систем управления углеродными выбросами.

По способу развертывания: ускорение облачной трансформации

Облачные решения захватили 68% трат 2024 года, отражая предпочтение IT-бюджета к подпискам на основе OpEx и потребность в почти бесконечной масштабируемости для обработки детализированных данных цепи поставок. Доля рынка систем управления углеродными выбросами для облачных решений прогнозируется достичь 74% к 2030 году при поддержке партнерств с гиперскейлерами, которые предоставляют безопасные, регионально соответствующие опции резидентности данных.

Локальные платформы сохраняются среди высокорегулируемых секторов, включая оборону и коммунальные услуги, где превалируют правила суверенитета данных. Гибридные архитектуры набирают обороты, позволяя чувствительным данным оставаться за брандмауэром при использовании облачной аналитики для глобальной отчетности. Поставщики интенсивно инвестируют в архитектуры нулевого доверия для противодействия растущему киберриску, связанному с ESG-раскрытиями.

По применению: управление энергией лидирует, устойчивость растет

Модули управления энергией составили 32,5% выручки 2024 года, поскольку прямое потребление топлива и электроэнергии генерирует основную массу выбросов Scope 1 и 2. Размер рынка систем управления углеродными выбросами для приложений управления энергией прогнозируется к расширению со среднегодовым темпом роста 13,1% до 2030 года, поскольку промышленные клиенты развертывают оптимизированную ИИ балансировку нагрузки и переходят к соглашениям о покупке электроэнергии из возобновляемых источников.

Приложения отчетности по устойчивости являются самым быстрорастущим случаем использования, продвигаясь со среднегодовым темпом роста 14,1%. Больницы, признанные Американским обществом инженеров здравоохранения, приписывают автоматизированным панелям выбросов сокращение энергии стерилизации до 18%. Интегрированные модули для отходов, воды и биоразнообразия становятся стандартом, сигнализируя о рыночном сдвиге от однонаправленных углеродных калькуляторов к многовоздействующим пакетам экологического управления.

По отрасли конечного пользователя: доминирование обрабатывающей промышленности, трансформация транспорта

Обрабатывающая промышленность удерживала 27% выручки 2024 года из-за высокой энергоемкости и воздействия глобальной цепи поставок. Рынок систем управления углеродными выбросами продолжает играть центральную роль в обеспечении цифровых двойников, которые моделируют варианты сокращения на уровне завода и компромиссы капитальных затрат. AtkinsRéalis сообщает, что мастер-классы на раннем этапе проектирования помогли сократить оценки воплощенного углерода в крупном промышленном проекте на 15%.

Транспорт и логистика является самой быстрорастущей вертикалью со среднегодовым темпом роста 15,3%. Программное обеспечение управления автопарком, интегрированное с углеродными платформами, продемонстрировало сокращение расхода топлива на 15% путем оптимизации маршрутизации и коэффициентов загрузки. Авиакомпании и судоходные линии наслаивают закупки устойчивого авиационного топлива и зеленого метанола в панели управления, чтобы команды закупок могли согласовывать стоимость, доступность и регулятивные кредиты в едином представлении.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По размеру организации: лидерство предприятий, ускорение МСП

Предприятия с выручкой более 1 млрд долларов США генерировали 61,3% продаж 2024 года, движимые многосайтовыми операциями, активизмом акционеров и требованиями гарантий. Например, GE HealthCare нацелена на абсолютное сокращение выбросов Scope 1 и 2 на 42% к 2030 году и полагается на автоматизированные конвейеры данных для валидации прогресса.

МСП, хотя и меньше по общим тратам, регистрируют самый быстрый рост. Азиатско-Тихоокеанская экономическая комиссия отмечает, что региональные банки запустили адаптированные кредитные линии, которые монетизируют верифицированное сокращение выбросов, помогая МСП компенсировать затраты на программное обеспечение.[4]UN ESCAP, "2024 Review of Climate Ambition in Asia and the Pacific," United Nations Economic and Social Commission for Asia and the Pacific, unescap.orgПоставщики вводят облегченные API и предварительно построенные шаблоны отчетности для снижения барьеров принятия.

Географический анализ

Северная Америка возглавила таблицу лидеров по выручке с долей 41% в 2024 году, поддерживаемая правилом раскрытия SEC и зрелой экосистемой ESG-подкованных инвесторов. Многомиллиардная программа улавливания углерода Министерства энергетики США дополнительно стимулирует спрос на платформы, требуя от получателей наград демонстрации прозрачного измерения и верификации.[5]Department of Energy, "DOE Announces USD 3.1 Billion for Carbon Management Technologies," US Department of Energy, energy.govФедеральный режим углеродного ценообразования Канады побуждает трансграничные компании стандартизировать сбор данных в предвидении пограничных налогов на корректировку.

Рынок систем управления углеродными выбросами расширяется быстрее всего в АТЭС со среднегодовым темпом роста 16,9%. Национальная схема торговли выбросами Китая теперь покрывает энергетический сектор и ожидается включить цемент и сталь, создавая срочную потребность в автоматизированной сверке квот. Закон Японии о зеленой трансформации мандатирует корпоративные раскрытия, которые отражают требования CSRD, в то время как региональные поставщики сталкиваются с давлением вниз от многонациональных покупателей.

Европа остается инновационным хабом благодаря CSRD, но краткосрочный рост замедляется отсрочками внедрения, предоставленными через Пакет Омнибус 2025. Даже при двухлетней отсрочке фирмы, нанимающие более 1000 сотрудников, все еще должны готовить аудированные отчеты по устойчивости, поддерживая устойчивый спрос на программное обеспечение управления углеродными выбросами.

Конкурентная среда

Рынок систем управления углеродными выбросами умеренно фрагментирован. SAP, Microsoft и IBM используют установленные базы ERP для перекрестных продаж модулей выбросов, обеспечивая корпоративные продления с минимальным риском переключения. Стратегическое решение Microsoft встроить аналитику Scope 3 нативно в Power BI подчеркивает тенденцию к консолидации платформ.

Чистые специалисты, такие как Persefoni и Watershed, сосредотачиваются на быстрых циклах внедрения и предварительно настроенных регулятивных картированиях. Sinai Technologies дифференцируется через кривые предельных затрат на сокращение, адаптированные к тяжелой промышленности. Партнерства также определяют ландшафт: SAP соучредил Партнерство за углеродную прозрачность для облегчения обмена данными поставщиков, в то время как Google Cloud сотрудничает с Oxy для операционализации токенов углеродных кредитов на открытом блокчейне.

Активность слияний и поглощений нагревается, поскольку инвесторы стремятся создать полностековые ESG-пакеты, которые объединяют углеродный учет, модели климатических рисков и торговые платформы добровольного рынка. Поставщики, интегрирующие функциональность токенизированных кредитов, удерживают конкурентное преимущество, поскольку корпорации начинают монетизировать излишки сокращений на публичных реестрах.

Лидеры отрасли систем управления углеродными выбросами

-

Simble Solutions Ltd

-

IBM Corporation

-

ENGIE Impact

-

GreenStep Solutions Inc.

-

SAP SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Февраль 2025 г.: Европейская комиссия выпустила Пакет Омнибус CSRD, снизив обязательный охват отчетности для меньших сущностей при сохранении основных раскрытий для компаний с более чем 1000 сотрудников.

- Январь 2025 г.: Министерство энергетики США выделило 3,1 млрд долларов на проекты управления углеродными выбросами, включая четыре хаба прямого улавливания воздуха, каждый из которых нацелен на не менее 1 млн тCO₂ в год.

- Октябрь 2024 г.: Oxy завершила планирование крупнейшей в мире установки прямого улавливания воздуха в бассейне Пермь для поставки сырья CO₂ для низкоуглеродных химикатов

- Сентябрь 2024 г.: ASHE назвало 21 больницу чемпионами устойчивости, отражая растущее принятие углеродного программного обеспечения в здравоохранении.

Глобальный охват отчета по рынку систем управления углеродными выбросами

Управление углеродными выбросами - это управление выбросами углерода, связанными с бизнесом. Оно применяется к широкому разнообразию бизнес-активностей, продуктов и услуг и может варьироваться в зависимости от размера компании и сектора, в котором работает предприятие.

Рынок систем управления углеродными выбросами сегментирован по предложению (программное обеспечение и услуги), применению (энергетика, управление парниковыми газами, управление качеством воздуха, устойчивость и другие применения), вертикалям конечных пользователей (нефть и газ, обрабатывающая промышленность, здравоохранение, IT и телеком, и другие вертикали конечных пользователей), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеупомянутых сегментов.

| Программное обеспечение |

| Услуги |

| Облачные |

| Локальные |

| Энергетика |

| Управление парниковыми газами |

| Управление качеством воздуха |

| Устойчивость |

| Другие применения |

| Нефть и газ |

| Обрабатывающая промышленность |

| Здравоохранение |

| IT и телеком |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Строительство и инфраструктура |

| Другие отрасли |

| Крупные предприятия |

| Малые и средние предприятия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальная АТЭС | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По предложению | Программное обеспечение | ||

| Услуги | |||

| По способу развертывания | Облачные | ||

| Локальные | |||

| По применению | Энергетика | ||

| Управление парниковыми газами | |||

| Управление качеством воздуха | |||

| Устойчивость | |||

| Другие применения | |||

| По отрасли конечного пользователя | Нефть и газ | ||

| Обрабатывающая промышленность | |||

| Здравоохранение | |||

| IT и телеком | |||

| Энергетика и коммунальные услуги | |||

| Транспорт и логистика | |||

| Строительство и инфраструктура | |||

| Другие отрасли | |||

| По размеру организации | Крупные предприятия | ||

| Малые и средние предприятия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| АТЭС | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальная АТЭС | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова прогнозная стоимость рынка систем управления углеродными выбросами к 2030 году?

Прогнозируется, что рынок достигнет 32,5 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 15,07%.

Какой способ развертывания расширяется быстрее всего?

Облачное развертывание продвигается со среднегодовым темпом роста 16,4% благодаря своей масштабируемости и гибкости интеграции.

Почему МСП ожидается более быстрое принятие углеродных платформ сейчас?

Упрощенные SaaS-инструменты и растущий доступ к зеленому финансированию снижают затратные и экспертные барьеры для МСП.

Как регулятивные мандаты влияют на решения о покупке?

Правила SEC и CSRD требуют данных о выбросах аудиторского класса, делая углеродное программное обеспечение необходимостью соответствия для листинговых компаний.

Какие отрасли конечных пользователей представляют наивысший потенциал роста?

Транспорт и логистика являются самой быстрорастущей вертикалью, поскольку декарбонизация цепи поставок становится конкурентным дифференциатором.

Какую роль играет ИИ в управлении выбросами?

ИИ автоматизирует гармонизацию данных Scope 3, улучшает точность и поддерживает ESG-связанное финансирование, генерируя инсайты инвестиционного класса.

Последнее обновление страницы: