Размер и доля рынка промышленных систем управления

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

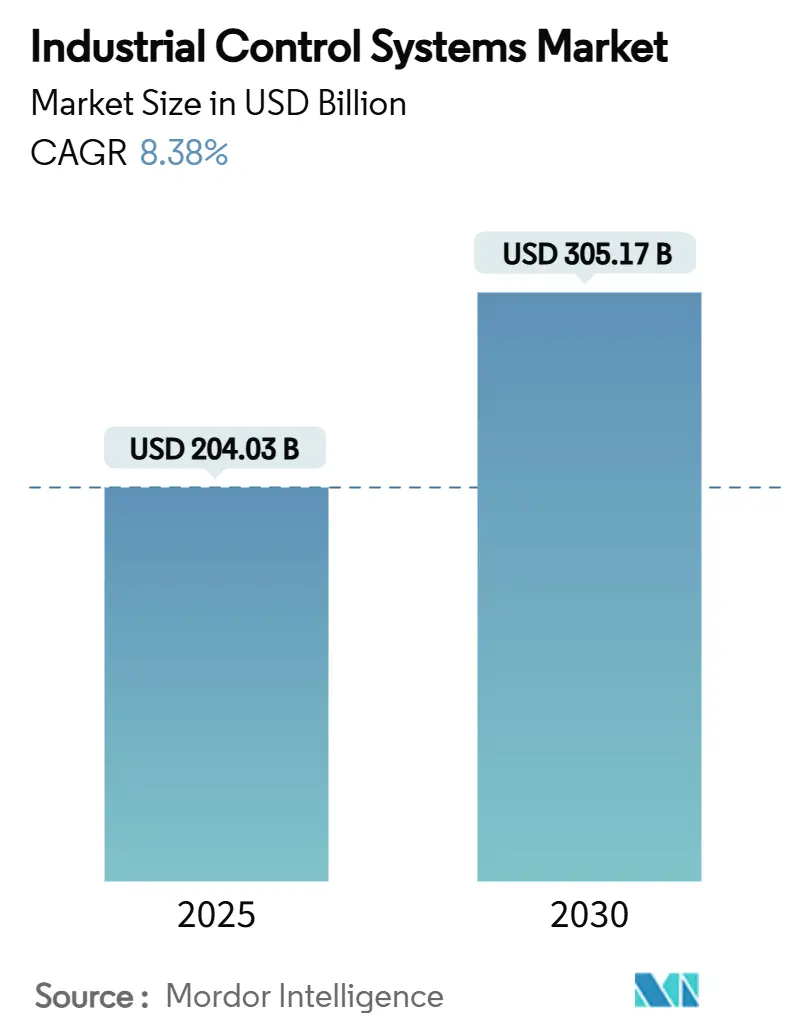

| Размер Рынка (2025) | 204.03 Миллиардов долларов США |

| Размер Рынка (2030) | 305.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.38% CAGR |

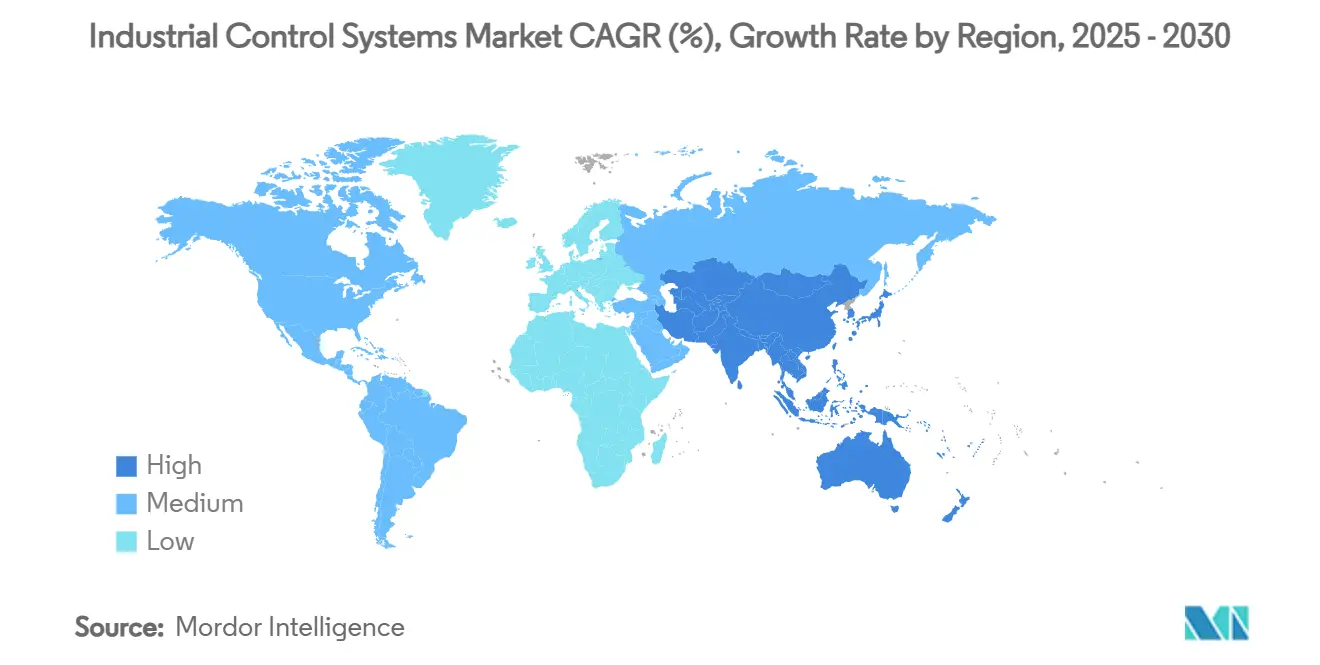

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

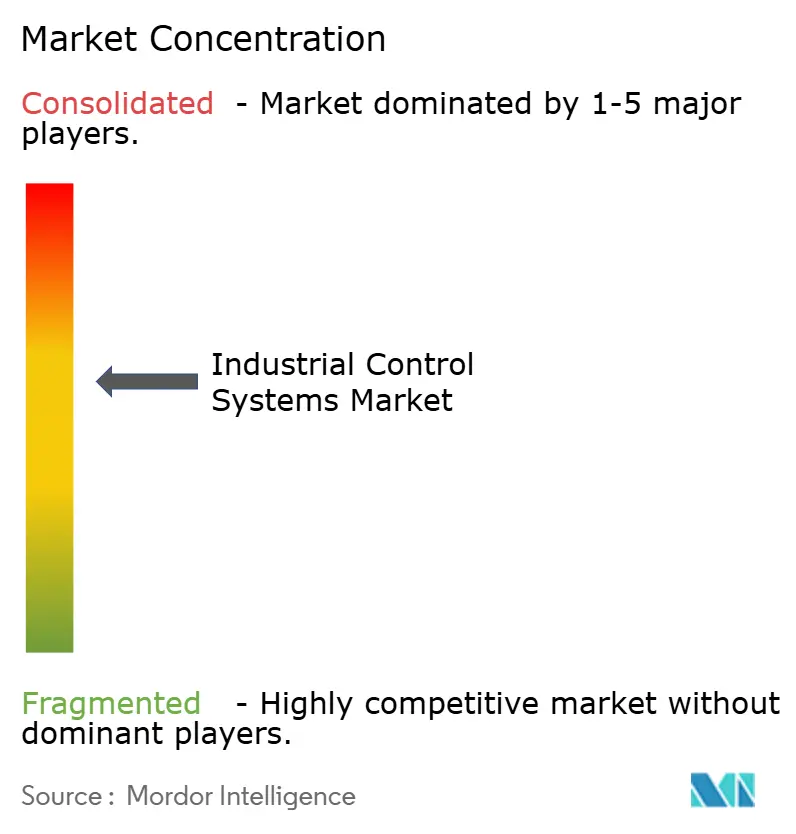

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных систем управления от Mordor Intelligence

Размер рынка промышленных систем управления составил 204,03 млрд долларов США в 2025 году и прогнозируется к достижению 305,17 млрд долларов США к 2030 году, растя с CAGR 8,38%. Ускоренная цифровизация в рамках Индустрии 4.0, растущие обязательства по кибербезопасности и растущая привлекательность открытых, независимых от поставщиков архитектур укрепляют автоматизацию как операционную основу, а не как дополнение к эффективности. Повышенный риск цепочки поставок во время дефицита полупроводников в 2024 году подчеркнул ценность программно-определяемых платформ управления, которые отделяют функциональность от выделенного оборудования, в то время как государственные стимулы в Европе и Северной Америке расширили пул капитала для проектов модернизации. Облачные, граничные и локальные развертывания теперь сосуществуют, поскольку производители ищут аналитику в масштабе без потери низколатентного управления процессами. Конкурентное позиционирование все больше благоприятствует поставщикам, которые сочетают совместимое оборудование с программным обеспечением на основе ИИ и интегрированной безопасностью, особенно в высокоточных секторах, таких как электроника и науки о жизни.

Ключевые выводы отчета

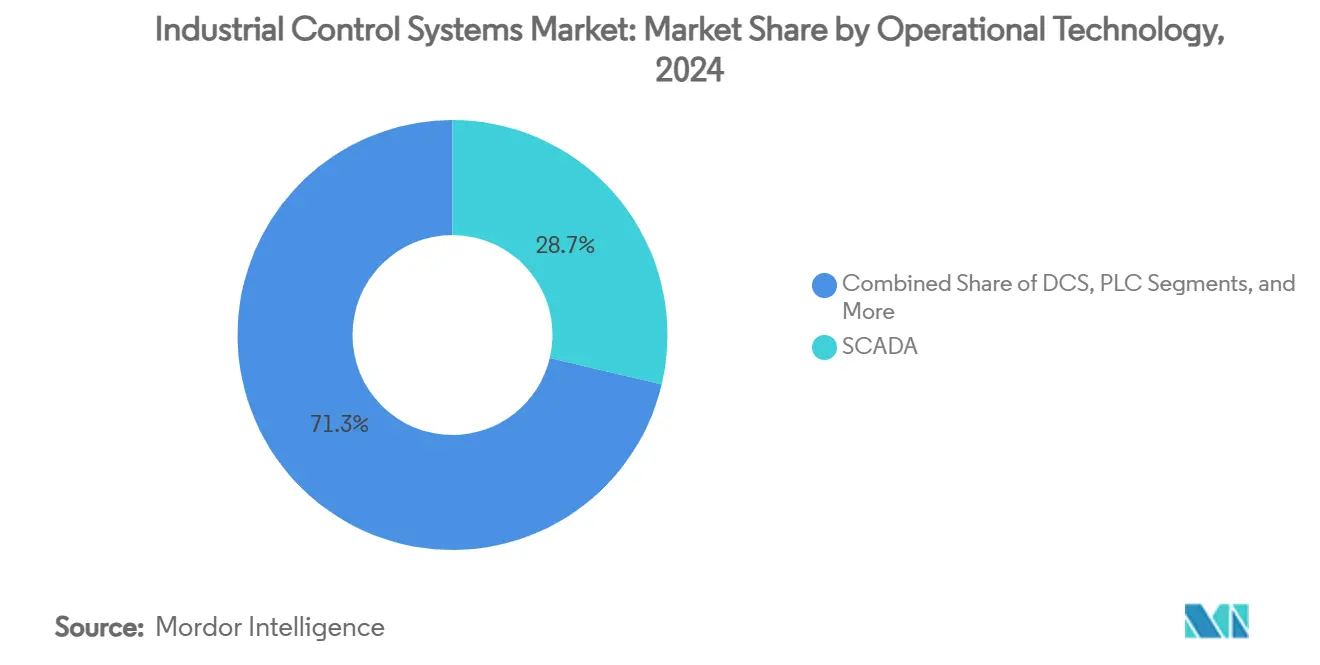

- По операционным технологиям SCADA занимала 28,7% доли рынка промышленных систем управления в 2024 году, в то время как граничные PLC прогнозируется к росту с CAGR 11,46% до 2030 года.

- По программному обеспечению управление эффективностью активов лидировало с долей выручки 23,6% в 2024 году; платформы промышленной кибербезопасности регистрируют наивысший прогнозируемый CAGR в 12,75% до 2030 года.

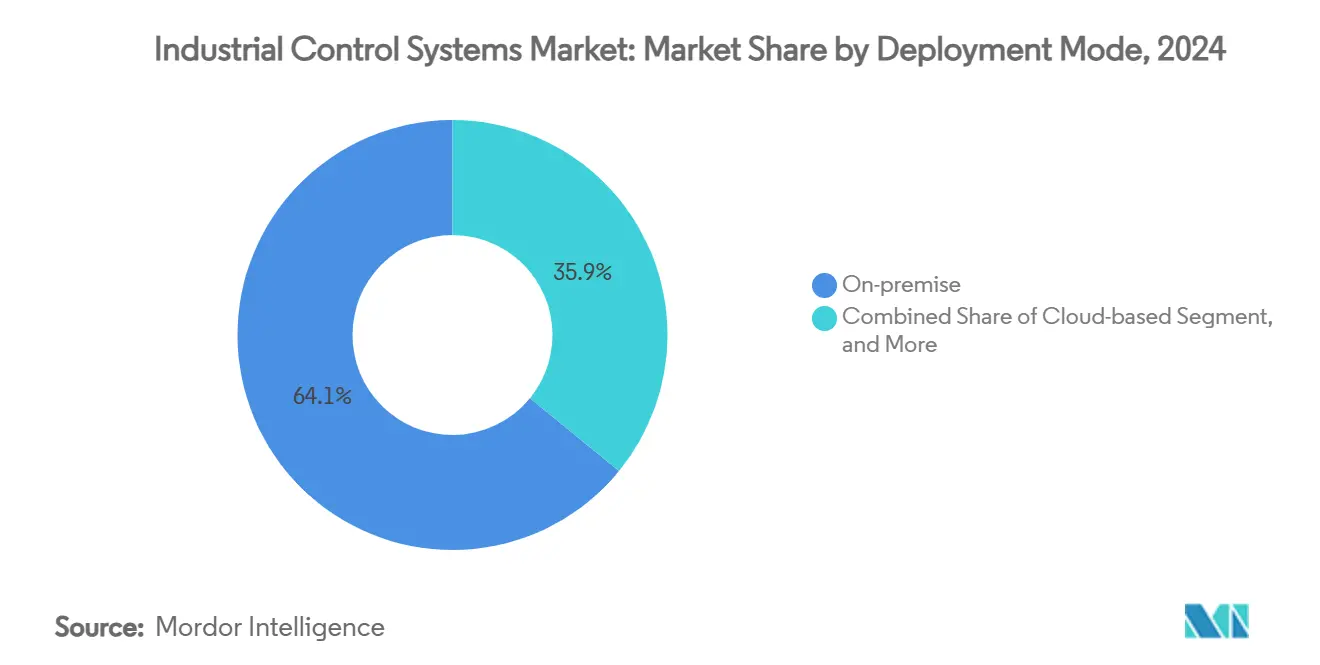

- По режиму развертывания локальные системы составили 64,1% выручки в 2024 году, в то время как облачные развертывания прогнозируется к росту с CAGR 13,41%.

- По отраслям конечных пользователей нефть и газ командовали 25,6% долей в 2024 году; производство электроники и полупроводников развивается с CAGR 12,64% до 2030 года.

- По географии Европа лидировала с долей 28,5% в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 10,24% до 2030 года.

Глобальные тенденции и insights рынка промышленных систем управления

Анализ воздействия драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развертывание Индустрии 4.0, ускоряющее автоматизацию всего завода | +2.1% | Глобально, с концентрированными выгодами в Германии, США, Китае | Средний срок (2-4 года) |

| Растущий акцент на промышленной безопасности и соответствии функциональной безопасности | +1.8% | Европа и Северная Америка основные, переток в APAC | Долгий срок (≥ 4 лет) |

| Всплеск спроса на массовую кастомизацию на основе данных в реальном времени | +1.5% | Глобально, с ранними выгодами в автомобильных и электронных хабах | Короткий срок (≤ 2 лет) |

| Государственные стимулы для модернизации умных фабрик | +1.2% | Европа, Северная Америка, выборочные рынки APAC | Средний срок (2-4 года) |

| Архитектура Open Process Automation (O-PAS) набирает обороты | +0.8% | Глобально, с ранним принятием в нефти и газе и химикатах | Долгий срок (≥ 4 лет) |

| Переход к граничным платформам "OT-как-услуга" | +0.7% | Северная Америка и Европа основные, расширение в APAC | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Развертывание Индустрии 4.0, ускоряющее автоматизацию всего завода

Производители расширяют автоматизацию от изолированных линий к корпоративным сетям, которые объединяют операционные, инженерные и бизнес-данные. Готовые к ИИ граничные узлы, такие как Siemens SINUMERIK ONE, теперь выполняют предиктивное обслуживание и адаптивное управление скоростью подачи непосредственно на производственном цехе, сокращая латентность принятия решений.[1]Siemens Press, "SINUMERIK ONE Enables Digital-Native Machine Tools," siemens.com Более широкая связность генерирует совокупную ценность, что объясняет, почему средние бюджеты OT выросли на 30% в 2025 году несмотря на макроэкономические встречные ветра. В результате совместимые предложения вытесняют проприетарные точечные продукты, меняя конкурентную динамику по всему рынку промышленных систем управления.

Растущий акцент на промышленной безопасности и соответствии функциональной безопасности

Промышленные регуляции сходятся вокруг двойных мандатов целостности безопасности (IEC 61508/61511) и устойчивости кибербезопасности (IEC 62443). Инструменты, такие как Siemens SIBERprotect, изолируют скомпрометированные активы в течение миллисекунд, сохраняя при этом контуры безопасности неповрежденными, делая сертифицированные безопасные PLC и защищенные протоколы связи незаменимыми. С выпуском CISA 24 рекомендаций по уязвимостям OT в 2024 году покупатели теперь учитывают учетные данные кибербезопасности в планировании капитала, подталкивая рынок промышленных систем управления к поставщикам, которые предлагают нативно интегрированные возможности.

Всплеск спроса на массовую кастомизацию на основе данных в реальном времени

Поскольку производство с высоким миксом и малым объемом становится нормой, заводы требуют модульных ячеек, которые могут менять варианты продуктов через программное обеспечение. Виртуальный ввод в эксплуатацию с использованием Emulate3D от Rockwell Automation, связанного с NVIDIA Omniverse, позволяет инженерам тестировать автоматизацию до поступления оборудования, сокращая время переналадки.[2]Rockwell Automation, "Rockwell and NVIDIA Expand Digital Twin Collaboration," rockwellautomation.com Возможность переконфигурировать линии за ночь выходит в качестве триггера покупки, стимулируя дополнительные расходы по всему рынку промышленных систем управления.

Государственные стимулы для модернизации умных фабрик

Государственное финансирование теперь нацелено на конкретные компоненты цифрового стека. Немецкая схема Manufacturing-X направляет 150 млн евро (161 млн долларов США) в общие пространства данных, которые благоприятствуют открытым стандартам над проприетарными экосистемами.[3]BMWK, "Funding Guideline for Manufacturing-X," bmwk.de Аналогично, Институт Manufacturing USA US CHIPS выделяет 200 млн долларов США на цифровые двойники полупроводников. Такие программы снижают риск принятия и позволяют поставщикам формулировать ROI за рамками традиционных нарративов экономии затрат.

Анализ воздействия ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит квалифицированных OT/ICS инженеров | -1.4% | Глобально, с острым воздействием в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Высокие капитальные затраты и длительные периоды окупаемости | -0.9% | Глобально, с концентрированным воздействием на МСП | Средний срок (2-4 года) |

| Волатильность времени поставки полупроводников, нарушающая поставки контроллеров | -0.6% | Глобально, с серьезным воздействием на производство в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Сложность интеграции унаследованных систем | -0.5% | Глобально, с концентрированным воздействием на зрелые промышленные регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит квалифицированных OT/ICS инженеров

Deloitte оценивает, что 1,9 млн производственных ролей в США могут остаться незаполненными к 2033 году, многие из которых требуют гибридных IT-OT навыков. Дефицит раздувает затраты на рабочую силу и продлевает циклы ввода в эксплуатацию, побуждая поставщиков объединять управляемые услуги и конфигурацию с низким кодом для смягчения трения адаптации.

Высокие капитальные затраты и длительные периоды окупаемости

Модернизация автоматизации полного стека часто требует двойных операций во время перехода, удваивая подверженность оборудования и растягивая горизонты ROI. Дефицит полупроводников в 2024 году подтолкнул время поставки контроллеров за 50 недель, повышая требования к оборотному капиталу. Поставщики, которые могут поэтапно развертывать или ценить через модели потребления, получают преимущество с покупателями, ограниченными капиталом.

Сегментный анализ

По операционным технологиям: граничная аналитика меняет иерархии

Платформы SCADA сохранили 28,7% долю рынка промышленных систем управления в 2024 году, однако их централизованный подход оспаривается граничными PLC, которые демонстрируют CAGR 11,46% до 2030 года. Приток микро-ИИ чипов позволяет PLC обрабатывать рабочие нагрузки мониторинга состояния и контроля качества локально, уменьшая обратную передачу данных и перегрузку сети. В нефти и газе и химикатах распределенные системы управления по-прежнему управляют непрерывными процессами, но клиенты наслаивают предиктивные алгоритмы поверх унаследованных DCS для продления жизни активов. Человеко-машинные интерфейсы эволюционировали в консоли поддержки принятия решений, включающие AR-наложения для устранения неполадок на месте. Интеллектуальные электронные устройства набирают обороты в коммунальных службах, поскольку операторы сетей стремятся к более быстрой изоляции неисправностей. Во всех этих случаях использования рынок промышленных систем управления вознаграждает поставщиков, которые встраивают открытые API, позволяя менеджерам заводов смешивать лучшие в своем классе компоненты без привязки к поставщику.

С SCADA, по-прежнему вносящей 58,5 млрд долларов США в размер рынка промышленных систем управления в 2025 году, циклы обновления сосредоточены на контейнерных микросервисах, которые сохраняют надзорные слои неповрежденными, вводя аналитику. Между тем, пилотные программы в дискретном производстве показывают, что кластеры граничных PLC сокращают незапланированные простои до 20%, ускоряя окупаемость. Поставщики, способные гармонизировать жизненные циклы услуг как для централизованных, так и для распределенных архитектур, ожидаются к захвату непропорциональной доли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По программному обеспечению: кибербезопасность набирает обороты наряду с доминированием APM

Управление эффективностью активов генерировало 23,6% выручки 2024 года, поскольку заводы гонятся за общей эффективностью оборудования и безграфиковым обслуживанием. Глядя вперед, комплекты кибербезопасности установлены к опережению всех других категорий на 12,75% CAGR, реакция на увеличенный рансомвар, нацеленный на OT активы. Интегрированные предложения, которые сплавляют сканирование уязвимостей, сегментацию нулевого доверия и упрочнение безопасных PLC, резонируют с избегающими риска секторами, такими как фармацевтика. Системы выполнения производства теперь объединяют аналитику качества и электронные записи партий, в то время как инструменты управления жизненным циклом продукта сочетаются с цифровыми двойниками для моста между дизайном и производством. Поставщики ERP подвергают модели данных OT через REST API, питая алгоритмы планирования, управляемые спросом. Поэтому рынок промышленных систем управления наклоняется к платформам, которые оркестрируют данные между доменами, а не дискретными модулями.

Платформы промышленной кибербезопасности, прогнозируемые к превышению 14 млрд долларов США в размере рынка промышленных систем управления к 2030 году, привлекают венчурное финансирование и побуждают установленных поставщиков покупать нишевых специалистов. Поставщики, компетентные в синхронизации слоев APM, MES и кибер, позиционируют себя как партнеры "единое горло для удушения" для дорожных карт цифровой трансформации.

По режиму развертывания: гибридные архитектуры занимают центральную сцену

Локальные установки по-прежнему генерируют 64,1% выручки сегмента, поскольку многие операторы приоритизируют детерминистическую латентность и контроль IP. Однако облачные услуги растут на 13,41% CAGR, поскольку фирмы разгружают управление озерами данных и обучение моделей на гиперскейлеры. Граничные узлы посредничают между двумя областями, выполняя контрольные петли менее 20 миллисекунд локально, передавая агрегированные инсайты в облако. Частные сети 5G усиливают этот дизайн, предлагая предсказуемую пропускную способность, включая мобильных роботов и носимые HMI. Для браунфилдных сайтов поставщики теперь продают микро-центры данных, которые модернизируются в существующие помещения управления, обеспечивая ступеньку к гибридным развертываниям. По мере созревания позиций кибербезопасности лидеры сегментов будут монетизировать подписочную аналитику, наслоенную поверх бессрочных локальных лицензий, стимулируя рекуррентную выручку в рамках рынка промышленных систем управления.

Облачная аналитика, привязанная к 30 млрд долларов США размера рынка промышленных систем управления, может затмить локальный рост к 2028 году, если проблемы резидентности данных ослабнут, подчеркивая стратегическую важность партнерств суверенного облака.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечных пользователей: производство электроники лидирует по интенсивности автоматизации

Нефть и газ сохранили 25,6% лидерство выручки из-за сложности непрерывных процессов и опасных условий, которые требуют продвинутого управления. Тем не менее, фабрики электроники и полупроводников масштабируют расходы на 12,64% CAGR, мотивированные нанометровыми допусками и выходами чистых комнат. Химические производители остаются активными приверженцами модель-предиктивного управления для выжимания эффективности из тонких маржей, в то время как коммунальные службы цифровизируют подстанции для интеграции распределенной энергии. Автомобильные заводы, борющиеся с переходами ICE-к-EV, благоприятствуют модульным конвейерным ячейкам, программируемым для смешанного модельного выпуска. Производители наук о жизни развертывают управление окружающей средой с замкнутым циклом для соответствия регулятивной валидации. Каждая вертикаль ценит доменные шаблоны, встроенные в библиотеки поставщиков, минимизируя накладные расходы на ввод в эксплуатацию. Следовательно, поставщики подгоняют вертикализированные референтные архитектуры, тенденция, которая переформирует сегментацию аккаунтов по всей индустрии промышленных систем управления.

Одни только фабрики электроники находятся на пути к вкладу 42 млрд долларов США в размер рынка промышленных систем управления к 2030 году, подчеркивая, почему поставщики открывают выделенные центры превосходства полупроводников в Азии и Северной Америке.

Географический анализ

Европа направляет 28,5% выручки 2024 года, движимая строгими уставами функциональной безопасности и мандатами устойчивости, которые вознаграждают высокоэффективную автоматизацию. Схемы финансирования, такие как Manufacturing-X, распределяют 150 млн евро (161 млн долларов США) на проекты, которые подчеркивают суверенитет данных, давая отечественным поставщикам преимущество первопроходца. Капитальные проекты все чаще объединяют дашборды углеродного следа, выравнивая с отчетностью Зеленой сделки ЕС. Восточно-европейские кластеры действуют как ближние мощности для западных OEM, стимулируя дополнительный спрос на контрольное оборудование среднего уровня.

Азиатско-Тихоокеанский регион, развивающийся с CAGR 10,24%, выигрывает от крупномасштабных расширений мощностей в электронике, батареях EV и возобновляемых компонентах. Демографические встречные ветра Китая и инфляция заработной платы ускоряют заводскую автоматизацию, в то время как страны Юго-Восточной Азии используют налоговые стимулы для привлечения проектов решоринга. Отечественные поставщики PLC и роботов набирают долю, но многонациональные действующие лица сохраняют доминирование в высококачественных решениях безопасности и движения. Государственные кибер-правила, особенно закон Китая о критической информационной инфраструктуре, толкают покупателей к продуктам с проверяемой родословной безопасности, формируя короткие списки закупок.

Северная Америка поддерживает импульс через инициативы решоринга и программу цифровых двойников CHIPS Act на 200 млн долларов США. Расходы на энергетический переход на побережье Мексиканского залива США порождают спрос на открытую автоматизацию процессов для модернизации LNG, водородных и CCS объектов. Вызов устойчивого производства NGen Канады на 35 млн долларов США продвигает принятие МСП модульных контрольных комплектов. Повышенные кибер-директивы от CISA поднимают спецификации закупок, давая преимущество поставщикам с сертификациями IEC 62443. Коллективно эти тенденции сохраняют рынок промышленных систем управления на диверсифицированной региональной основе роста.

Конкурентная среда

Рынок показывает умеренную концентрацию, поскольку пять топ-поставщиков составляют примерно 55% выручки, однако встречные ветра открытых стандартов позволяют нишевым игрокам бить выше своего веса. Действующие лица, такие как Siemens, ABB, Rockwell Automation, Schneider Electric и Honeywell, поворачиваются от аппаратных рвов к программным экосистемам, интенсивно инвестируя в ИИ-движки и интеграцию цифровых нитей. Союз Rockwell с NVIDIA встраивает физически-основанную симуляцию в дизайн управления, сбривая месяцы с тестирования заводского принятия. Siemens углубляет альянсы с DMG MORI и Renishaw для привязки цифровых двойников станков к внутрипроцессной метрологии, стимулируя замкнутое качество. Покупка ABB линии силовой электроники Siemens Gamesa расширяет ее присутствие на граничной сети, дополняя предстоящее IPO робототехники.

Нарушители используют открытую автоматизацию процессов для вставки специализированных модулей-кибер-микро-шлюзов, промежуточного ПО реального времени или оптимизаторов устойчивости-в браунфилдные поместья. Первое в своем роде развертывание O-PAS ExxonMobil валидирует многопоставщичную совместимость, побуждая консервативные секторы, такие как химикаты, пересматривать критерии закупок. Венчурное финансирование течет к фирмам, предлагающим низкокодовые OT-как-услуга, сжимая циклы развертывания для МСП. Стратегические сотрудничества пролиферируют; Komatsu партнерствует с ABB для гибридизации горного оборудования, в то время как Sick и Endress+Hauser объединяют знания датчиков для ускорения под ключ технологических блоков.

Конкурентная дифференциация все больше зависит от жизненных циклов услуг, которые смягчают глобальный дефицит OT навыков. Поставщики расширяют удаленную диагностику, оркестрацию кибер-патчей и переобучение моделей ИИ как управляемые предложения. Те, кто демонстрирует квантифицированные выгоды устойчивости-сокращения энергии, минимизацию отходов-выигрывают спонсорство на уровне совета директоров. В результате рынок промышленных систем управления переходит от продуктоцентричных продаж к основанным на результатах взаимодействиям, оказывая давление на отстающих для обновления бизнес-моделей.

Лидеры индустрии промышленных систем управления

-

Siemens AG

-

Omron Corporation

-

Honeywell International Inc.

-

Rockwell Automation Inc.

-

ABB Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Март 2025: Siemens представила улучшения Gridscale X и Xcelerator на DISTRIBUTECH для позиционирования своего стека как основы автоматизации сети от конца до конца. Стратегия выравнивает свой OT-комплект с толчком коммунальных служб к предиктивному здоровью активов, блокируя облачные подписки для аналитики.

- Март 2025: Rockwell Automation запустила Emulate3D Factory Test на NVIDIA Omniverse, позволяя клиентам выполнять виртуальную FAT. Виртуализируя принятие, Rockwell снижает риск ввода в эксплуатацию, нацеливаясь на сокращение циклов продаж в капиталоемких вертикалях.

- Февраль 2025: ExxonMobil развернула первую в мире коммерческую установку Open Process Automation в Батон-Руж, ссылаясь на ≥20% экономии затрат жизненного цикла. Шаг оказывает давление на поставщиков для сертификации компонентов O-PAS или риска исключения из будущих предложений браунфилда.

- Декабрь 2024: ABB приобрела бизнес силовой электроники Siemens Gamesa для углубления интеграции возобновляемых источников и усиления своего портфолио перед выделением робототехнического подразделения. Дополнение усиливает кросс-продажный рычаг ABB в проектах энергетического перехода.

Глобальный отчет по рынку промышленных систем управления - область применения

Промышленные системы управления включают различное автоматизационное оборудование, машины и компоненты. Эти системы разрабатываются для мониторинга, управления, выполнения множественных промышленных задач и автоматизации процессов с высокой точностью, улучшая качество продукции и надежность. Организации принимают промышленные системы управления из различных отраслей из-за растущего фокуса на достижение энергоэффективности в производственных процессах.

Рынок ICS сегментирован по операционным технологиям (Диспетчерское управление и сбор данных (SCADA), Распределенная система управления (DCS), Программируемый логический контроллер (PLC), Интеллектуальные электронные устройства (IED), Человеко-машинный интерфейс (HMI) и другие системы), по программному обеспечению (Управление эффективностью активов (APM), Управление жизненным циклом продукта (PLM), Система выполнения производства (MES), Планирование ресурсов предприятия (ERP)), по отраслям конечных пользователей (нефть и газ, химическая и нефтехимическая, энергетика и коммунальные услуги, продукты питания и напитки, автомобильная и транспортная, науки о жизни, вода и сточные воды, металл и горнодобыча, целлюлоза и бумага, электроника/полупроводники, другие отрасли конечных пользователей) и по Северной Америке (Соединенные Штаты, Канада), Европе (Германия, Соединенное Королевство, Франция и остальная Европа), Азиатско-Тихоокеанскому региону (Китай, Индия, Япония и остальная Азиатско-Тихоокеанская область), Латинской Америке (Бразилия, Аргентина, Мексика и остальная Латинская Америка), Ближнему Востоку и Африке (Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка и остальной Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Диспетчерское управление и сбор данных (SCADA) |

| Распределенная система управления (DCS) |

| Программируемый логический контроллер (PLC) |

| Интеллектуальные электронные устройства (IED) |

| Человеко-машинный интерфейс (HMI) |

| Другие системы |

| Управление эффективностью активов (APM) |

| Управление жизненным циклом продукта (PLM) |

| Система выполнения производства (MES) |

| Планирование ресурсов предприятия (ERP) |

| Платформы промышленной кибербезопасности |

| Другое программное обеспечение |

| Локально |

| Облачное |

| Граничное / Гибридное |

| Нефть и газ |

| Химическая и нефтехимическая |

| Энергетика и коммунальные услуги |

| Продукты питания и напитки |

| Автомобильная и транспортная |

| Науки о жизни |

| Вода и сточные воды |

| Металл и горнодобыча |

| Целлюлоза и бумага |

| Электроника и полупроводники |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Остальная Азиатско-Тихоокеанская область | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По операционным технологиям | Диспетчерское управление и сбор данных (SCADA) | |

| Распределенная система управления (DCS) | ||

| Программируемый логический контроллер (PLC) | ||

| Интеллектуальные электронные устройства (IED) | ||

| Человеко-машинный интерфейс (HMI) | ||

| Другие системы | ||

| По программному обеспечению | Управление эффективностью активов (APM) | |

| Управление жизненным циклом продукта (PLM) | ||

| Система выполнения производства (MES) | ||

| Планирование ресурсов предприятия (ERP) | ||

| Платформы промышленной кибербезопасности | ||

| Другое программное обеспечение | ||

| По режиму развертывания | Локально | |

| Облачное | ||

| Граничное / Гибридное | ||

| По отраслям конечных пользователей | Нефть и газ | |

| Химическая и нефтехимическая | ||

| Энергетика и коммунальные услуги | ||

| Продукты питания и напитки | ||

| Автомобильная и транспортная | ||

| Науки о жизни | ||

| Вода и сточные воды | ||

| Металл и горнодобыча | ||

| Целлюлоза и бумага | ||

| Электроника и полупроводники | ||

| Другие отрасли конечных пользователей | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Остальная Азиатско-Тихоокеанская область | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка промышленных систем управления?

Рынок был оценен в 204,03 млрд долларов США в 2025 году и прогнозируется к достижению 305,17 млрд долларов США к 2030 году.

Какой сегмент операционных технологий растет быстрее всего?

Граничные PLC лидируют в росте с CAGR 11,46% до 2030 года.

Почему расходы на кибербезопасность растут в промышленной автоматизации?

Увеличенный OT-ориентированный рансомвар и требования соответствия двойной безопасности-кибер подталкивают платформы кибербезопасности к CAGR 12,75%.

Какой регион показывает сильнейшие перспективы роста?

Азиатско-Тихоокеанский регион демонстрирует наивысший региональный CAGR 10,24% из-за наращивания мощностей электроники и автоматизации дефицита рабочей силы.

Как стандарты открытой автоматизации процессов влияют на поставщиков?

Принятие O-PAS позволяет конечным пользователям смешивать компоненты от множественных поставщиков, оказывая давление на действующих лиц для сертификации открытых интерфейсов или риска эрозии доли.

Каков самый большой барьер для более широкого принятия автоматизации?

Постоянный дефицит квалифицированных OT инженеров вычитает оцененные 1,4 процентных пункта из прогноза CAGR.

Последнее обновление страницы: